Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

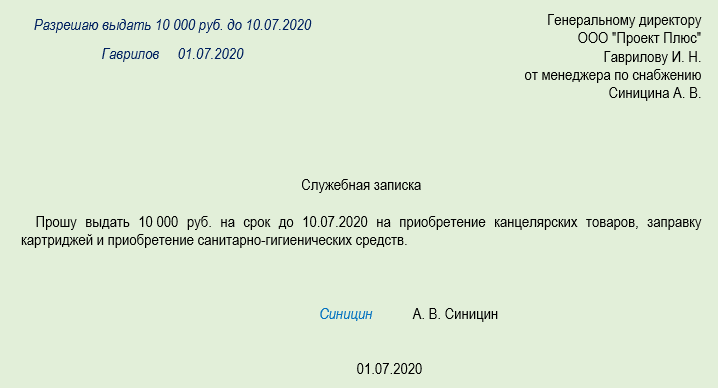

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 — 2022 годах данное требование не действует.

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Первичные документы по учету расчетов с подотчетными лицами в 2022 году

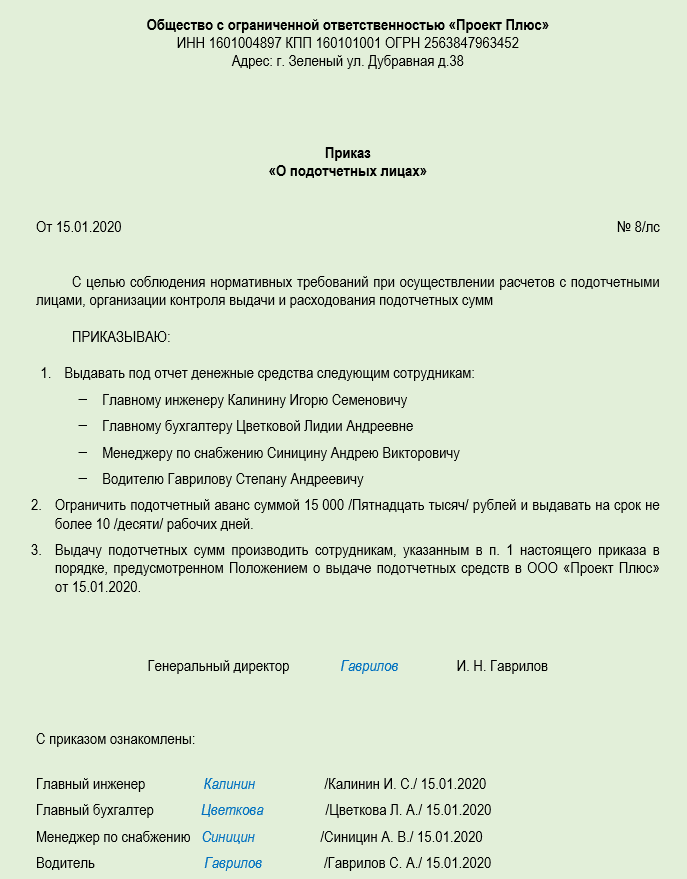

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

Как составить подобного рода приказ, см. в материале «Составляем приказ о подотчетных лицах — образец 2022».

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

Узнать, какие сроки по подотчетным средствам установлены законодательно, чем грозит несоблюдение этих сроков, можно в статье «Существует ли максимальный срок выдачи денег в подотчет?».

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

Скачать бланк отчета и посмотреть образец заполнения можно в статье «Образец заполнения авансового отчета в 2021 — 2022 годах».

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

К авансовому отчету необходимо приложить подтверждение того, что материалы были оприходованы на склад, — таковым является приходный ордер (форма М-4).

Реквизиты, на которые надо обратить внимание, принимая счет-фактуру, см. в статье «Какие обязательные реквизиты у счета-фактуры».

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

- Расходы приняты и возмещены сотруднику, а оправдательные документы неверно заполнены или отсутствуют.

- Сотрудником приобретены ТМЦ от имени организации по доверенности, при этом стоимость договора их приобретения превышает 100 000 руб. Следует помнить, что по указанию ЦБ РФ именно эта сумма составляет предельный размер расчетов наличными деньгами для юридических лиц и предпринимателей в рамках одного договора.

- Денежные средства выданы без заявления работника.

- Нарушен срок предоставления авансового отчета, есть ошибки в его оформлении.

- Внесены исправления в расходные или приходные кассовые документы, что недопустимо.

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

- подотчетные суммы воспринимались налоговыми органами таковыми, а не трактовались как налогооблагаемый доход сотрудника;

- затраты не были исключены контролерами из расходов для расчета налоговой базы по прибыли;

- организацию не оштрафовали за нарушение кассовой дисциплины.

Добавить в «Нужное»

Все о правилах заполнения авансового отчета

Авансовый отчет – это документ, который используется для учета денег, выданных организацией подотчетным лицам на различные хозяйственные нужды (Указания, утв. Постановлением Госкомстата от 01.08.2001 № 55). Как правило, деньги выдаются подотчет на командировки, на представительские расходы, на приобретение для организации товаров (работ, услуг).

Сразу скажем, что подотчетное лицо – не обязательно сотрудник организации. Это любой человек, которому выданы деньги для оплаты товаров, работ, услуг в интересах организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть подотчетником может быть и физлицо, с которым заключен гражданско-правовой договор, например исполнитель по договору выполнения работ (Письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Скачать Приказ о подотчетных лицах вы можете в разделе «Формы» на нашем сайте.

Форма авансового отчета — скачать

Форма авансового отчета (форма № АО-1) утверждена давным-давно Постановлением Госкомстата от 01.08.2001 № 55.

Вместе с тем, с 2013 г. разрешено применять не только унифицированные формы первичной учетной документации, но и самостоятельно разработанные формы первички. Это относится и к авансовому отчету (Информация Минфина России № ПЗ-10/2012). Поэтому если организации удобнее сократить авансовый отчет или наоборот дополнить его какие-либо строками/графами это можно сделать. Важно лишь следить за тем, чтобы:

- в авансовом отчете присутствовали все необходимые реквизиты первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- форма самостоятельно разработанного авансового отчета была утверждена приказом руководителя или как приложение к учетной политике организации.

Как оформляет авансовый отчет подотчетное лицо

Подотчетное лицо заполняет авансовый отчет в 1-м экземпляре. Удобный вариант – подготовить простой и понятный образец заполнения авансового отчета и выдавать его подотчетникам, чтобы те не наделали ошибок.

Можно предоставить подотчетнику пустую форму авансового отчета на бумаге и тот заполнит его от руки. А можно заполнять авансовый отчет на компьютере, а потом распечатать. Если у подотчетника есть электронная подпись, то он может составить электронный документ, подписав его ЭП.

К авансовому отчету подотчетник прикладывает все подтверждающие документы (накладные, чеки, билеты, акты и т.д.). Чеки ККТ должны содержать QR-код (Письмо Минфина от 05.03.2021 № 03-03-07/15819). Если подотчетнику был выслан электронный чек на электронную почту, то чек надо распечатать и приложить к авансовому отчету. Если подотчетное лицо оплачивало расходы со своей банковской карты, то дополнительно нужно приложить к авансовому отчету выписку банка, подтверждающую оплату.

На оборотной стороне авансового отчета подотчетное лицо заполняет графы 1 — 6:

- перечень документов, подтверждающих произведенные расходы (кассовые чеки, квитанции, транспортные документы, товарные чеки и другие оправдательные документы);

- суммы затрат по этим документам.

Далее подотчетнику нужно подписать авансовый отчет на оборотной стороне и поставить расшифровку подписи.

Следующим шагом подотчетник нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. Это удобно, чтобы потом бухгалтерия смогла сверить наличие и полноту приложенных к авансовому отчету документов.

После того, как авансовый отчет будет передан в бухгалтерию, подотчетнику должны выдать расписку о принятии к проверке авансового отчета (отрезная часть авансового отчета).

Отметим, что традиционно авансовый отчет используется в ситуации, когда человеку был выдан аванс и он должен отчитаться о потраченных средствах. А вот если человек сначала купил что-либо для организации на собственные средства, а потом просит их возместить (ст. 164 ТК РФ), то составление авансового отчета необязательно. Подотчетник может написать заявление о возмещении расходов и приложить к нему документы, подтверждающие траты (см. образец такого заявления). Но на практике и в этой ситуации удобнее отчитаться о тратах с помощью авансового отчета.

Дальнейшее заполнение авансового отчета бухгалтером

Бухгалтер проверяет правильность заполнения авансового отчета, сверяет указанные в авансовом отчете данные с приложенными подтверждающими документами, проверяет целевое расходование средств, пересчитывает итоговые суммы. Далее бухгалтер заполняет недостающие строки и графы на лицевой стороне авансового отчета:

- номер авансового отчета. Кстати, какая-либо регистрация авансовых счетов не предусмотрена, но это можно делать для удобства;

- в строке «Назначение аванса» нужно указать, на что был выдан аванс, например: командировочные расходы, хозяйственные расходы, канцелярия;

- в таблице о полученных и израсходованных суммах указываются нужные суммы, например:

| Наименование показателя | Сумма, руб.коп. | |

|---|---|---|

| Предыдущий аванс | остаток | |

| перерасход | ||

| Получен аванс 1. из кассы | 5 000 | |

| 1а. в валюте (справочно) | ||

| 2. на карту работника | 4 000 | |

| Итого получено | 9 000 | |

| Израсходовано | 8 200 | |

| Остаток | 800 | |

| Перерасход |

На лицевой стороне в таблице «Бухгалтерская запись» указываются номера дебета счетов (субсчетов), соответствующие аналогичным записям в графе 9 оборотной стороны авансового отчета.

Под таблицами на лицевой стороне заполняются строки, в которых указываются количество документов и листов, приложенных к авансовому отчету, а также сумма отчета к утверждению руководителем, причем цифрами и прописью.

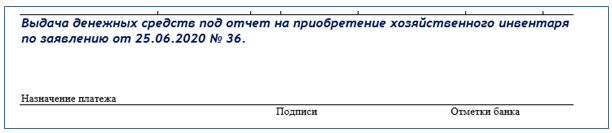

Напомним, деньги можно выдать подотчет наличными из кассы, а можно перечислить на банковскую карту сотрудника, в том числе на зарплатную карту (Письмо Минфина от 21.07.2017 № 09-01-07/46781). При перечислении денег на карту в поле платёжки «Назначение платежа» нужно указать: Выдача денег под отчет на такие-то нужды.

При выдаче подотчетнику наличных денег соблюдать лимит расчетов наличными не надо. А вот когда подотчетник рассчитывается наличными от лица организации, он должен соблюдать лимит расчетов наличными – 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятые к учету – это графы 7 и 8. И указывает счета бухучета, которые дебетуются на эти суммы – графа 9.

Ставить печать на авансовом отчете не нужно.

Если подотчетник допустил ошибку при заполнении авансового отчета, бухгалтер или сам подотчетник могут исправить эту ошибку. Ошибочный текст или сумму надо зачеркнуть, вписать правильные данные, указать дату исправления, заверить исправление подписями лиц, составивших документ, указать их ф.и.о. и должности (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Отметим, человеку может быть выдана новая сумма денег под отчет, даже если он еще не отчитался по предыдущей. В этом случае заполняется строка «Предыдущий аванс – остаток».

Срок, на который выдаются деньги под отчет, устанавливаем сам руководитель. Удобно закрепить такие сроки в локальном нормативном акте организации, например в Инструкции для подотчетных лиц. Образец такого документа вы можете посмотреть на нашем сайте.

Особенности заполнения авансового отчета, если были траты в иностранной валюте

Если работнику была выдана под отчет иностранная валюта (например, для командировки за пределы РФ), то работник должен дополнительно заполнить в авансовом отчете графу 6 на оборотной стороне авансового отчета «Сумма расхода по отчету в валюте».

Бухгалтер, проверяющий авансовый отчет, так же заполняет строки и графы, в которых предусмотрено отражение сумм в иностранной валюте:

- строка 1а лицевой стороны авансового отчета, если был выдан аванс в иностранной валюте. Рядом надо указать сумму в рублях по курсу Банка России на дату выдачи аванса;

- графа 8 «Сумма расхода, принятая к учету, в валюте» оборотной стороны отчета.

А в графе 7 «Сумма расхода, принятая к учету, в руб. коп.» указывается сумма, пересчитанная в рубли (п. 7, 9 ПБУ 3/2006):

- если был выдан аванс – по курсу Банка России на дату выдачи аванса;

- если работник оплачивал расходы за счет собственных средств – по курсу Банка России на дату утверждения авансового отчета.

Срок подготовки авансового отчета

Срок, в который подотчетник должен отчитаться о тратах и составить авансовый отчет, устанавливает руководитель организации. По командировкам срок составления авансового отчета также устанавливается руководителем и не может превышать 3 рабочих дней по возвращении из командировки. В этот же срок подотчетник должен вернуть неизрасходованные суммы (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Также руководитель устанавливает срок для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником по авансовому отчету (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Утверждение авансового отчета руководителем

После того, как бухгалтерия проверила авансовый отчет, устранила ошибки, сверила подтверждающие документы, отчет передается руководителю на утверждение. Кроме того, утвердить авансовый отчет может уполномоченное руководителем лицо (по доверенности или по приказу). Срок утверждения авансового отчета устанавливает руководитель организации приказом или ЛНА, к примеру положением о расчетах с подотчетными лицами (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Руководитель вписывает в шапке авансового отчета утверждаемую сумму, указывает дату утверждения, должность, расшифровку подписи и ставит подпись.

Только после этого авансовый отчет может быть принят к бухгалтерскому учету.

Дальнейшие расчеты с подотчетником

Если подотчетное лицо израсходовало не все выданные ему под отчет деньги, то оно сдает остаток в кассу по приходному кассовому ордеру. Или же перечисляет безналичным переводом на расчетный счет организации (в платежном документе нужно указать – Возврат подотчетной суммы).

Если, наоборот, подотчетник потратил все выданные ему средства и даже был вынужден израсходовать свои деньги, то ему должны выдать перерасход из кассы по расходному кассовому ордеру или же перечислить перерасход на его банковскую карту.

Срок окончательного расчета с подотчетным лицом устанавливает руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

После внесения подотчетником остатка неизрасходованных денег в кассу или наоборот выдачи ему перерасхода в авансовом отчете на лицевой стороне делается отметка об этом – указываются внесенная/выданная сумма, номер и дата кассового ордера.

Проводки по авансовому отчету

Бухгалтерия делает записи в бухучете на основании проверенного и утвержденного руководителем авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| При выдаче подотчетнику аванса наличными или безналично | ||

| Выдан аванс подотчетнику | 71 | 50, 51 |

| На дату утверждения авансового отчета | ||

| Признаны расходы по авансовому отчету | 20, 26, 91-2 и т.д. | 71 |

| Отражено приобретение имущества подотчетным лицом | 10, 41, 08 и т.д. | 71 |

| Признана оплата, произведенная подотчетным лицом за товары, работы, услуги | 60 | 71 |

| На дату окончательного расчета с подотчетником | ||

| Перерасход выдан подотчётному лицу наличными или выплачен на банковскую карту | 71 | 50, 51 |

| Остаток неизрасходованных сумм возвращен подотчетным лицом в кассу или перечислен на расчетный счет организации | 50, 51 | 71 |

Составлять ли авансовые отчеты при УСН «доходы»

На «доходной» упрощенке нельзя учесть какие-либо расходы. И кажется, что отчет о потраченных работниками средствах не нужен. Однако это ошибочное мнение.

Обязанность отчитаться о потраченных средствах не зависит от применяемой системы налогообложения (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). Ведь если не будет подтверждения того, что работник потратил выданные ему деньги на нужды организации, а не на свои личные нужды, эти суммы могут признать его личным доходом и доначислить организации НДФЛ и страховые взносы.

Должен ли оформлять авансовый отчет ИП

Если деньги на предпринимательские цели тратит сам предприниматель, то у него нет обязанности составлять авансовый отчет. Ведь в такой ситуации нет выдачи денег предпринимателю под отчет.

А вот если предприниматель выдал деньги под отчет своим работникам, то они должны оформить авансовые отчеты в общем порядке (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Срок хранения авансовых отчетов

Авансовые отчеты нужно хранить не менее 5 лет после отчетного года, а если есть какие-то споры, в которых авансовый отчет выступает в качестве доказательства, то до принятия решения по делу (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236).

Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

- Заявление подотчетника либо распорядительный документ работодателя.

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

- заявления подотчетного лица;

- Лраспорядительного документа работодателя (приказа, распоряжения и т. д.).

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- ФИО подотчетного лица;

- цели получения подотчетных денег;

- размера подотчетной выплаты;

- срока ее возврата;

- подписи руководителя;

- даты и регистрационного номера.

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

Образец заявления подотчетного лица Скачать

- Приходно-расходные кассовые документы по подотчету.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

- Авансовый отчет.

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

- на унифицированном бланке № АО-1, утв. Постановлением Госкомстата России от 01.08.2001 № 55.

- в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), разработанной в компании и закрепленной в качестве первичного документа в приложении к учетной политике.

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Если у вас остались вопросы по операциям с подотчетными средствами, ответы на них вы можете найти в КонсультантПлюс.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

| Вид нарушения в подотчетных документах | Возникающие риск |

| К авансовому отчету не приложены документы, подтверждающие расход |

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933) |

| Подотчетные средства выданы без оформления заявлений.

Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет |

Штраф 40 000 руб. (ч. 1 ст. 15.1 КоАП РФ) за нарушение ст. 2 и 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…» (Постановление Девятого арбитражного апелляционного суда от 03.10.2017 № А40-62347/2017) |

| Выплата части заработной платы под видом командировочных расходов | Доначисление страховых взносов на выплаченные суммы (Постановление Пятнадцатого арбитражного апелляционного суда от 14.12.2017 № А32-36856/2016) |

| Авансовый отчет своевременно не представлен, подотчетные средства не удержаны из зарплаты подотчетного лица | Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ)

Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609) |

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

Образец приказа о подотчетных лицах Скачать

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2020 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2022 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и Ф. И. О. кассира (продавца), выбившего ФКЧ;

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара.

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2022 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

- наименование покупателя;

- ИНН покупателя;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2022 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Бумажный БСО не должен выцветать в течение шести месяцев (п. 8 ст. 4.7 закона №54-ФЗ).

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

- документ выцвел, реквизиты нечитаемы;

- ФКЧ не содержит обязательных реквизитов;

- содержание операции по платежке не соответствуют подотчету, например оплата гостиничного номера не совпадает с датами командировки;

- документ поврежден, часть обязательных реквизитов утрачена.

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

- За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

- Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

- Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

- Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой 4 278,13 , прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой;

- Рядом сделать отметку «исправлено»;

- Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

- Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

- В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

- отсутствие подтверждающих документов к авансовому отчету;

- отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

- в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

- организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

- денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

- также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

- Главная

- Правовые ресурсы

- Подборки материалов

- Оригиналы документов к авансовому отчету

Оригиналы документов к авансовому отчету

Подборка наиболее важных документов по запросу Оригиналы документов к авансовому отчету (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Семнадцатого арбитражного апелляционного суда от 07.10.2022 N 17АП-10066/2020-АК по делу N А50-31144/2019

Требование: Об отмене определения об удовлетворении заявления конкурсного управляющего должника о признании недействительными сделками перечислений с расчетного счета должника денежных средств, применении последствий недействительности сделок.

Решение: Определение оставлено без изменения.Более того, суд первой инстанции обоснованно указал, что данный вопрос ранее был исследован судом первой и апелляционной инстанции при рассмотрении заявления о признании недействительными перечислений, совершенных должником в пользу Спиридонова А.В. на сумму 3 846 770,03 руб. Доводы ответчика Спиридонова А.В. о направлении конкурсному управляющему оригиналов документации должника, в том числе, кассовой книги, отчетности кассира, книги регистрации авансовых отчетов, главной книги согласно описи вложения в ценное письмо от 29.10.2021 исследованы и отклонены (определение Арбитражного суда Пермского края от 18 февраля 2022 года по делу N А50-31144/2019, постановление Семнадцатого арбитражного апелляционного суда от 04 мая 2022 года по тому же делу).

Определение Второго кассационного суда общей юрисдикции от 24.02.2022 по делу N 88-2454/2022

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании оплаты за вынужденный прогул; 2) О взыскании компенсации морального вреда; 3) О восстановлении на работе; 4) О признании незаконным увольнения по собственному желанию.

Обстоятельства: Истец был принят на работу к ответчику, истца вынудили написать заявление об увольнении по собственному желанию, однако волю на увольнение истец не выражал, в связи с чем расторжение с ним трудового договора не обосновано, ответчиком не был произведен окончательный расчет с истцом.

Решение: 1) Удовлетворено в части; 2) Удовлетворено в части; 3) Удовлетворено в части; 4) Удовлетворено в части.Ссылке истца на то, что в представленных суду копиях авансовых отчетов содержатся подписи директора ООО «Фрут Лайн» ФИО4, что подтверждено результатами судебной экспертизы, судом дана оценка. Данные документы в отсутствие подлинников либо документов, подтверждающих произведенные расходы, не признаны допустимыми доказательствами несения расходов в заявленных суммах, с учетом также и того, что под заявленными истцом номерами отчетов ответчиком приняты авансовые отчеты иных сотрудников, оригиналы которых с подтверждающими документами исследовались судом наряду с карточками по счету 71.01 «расчеты с подотчетными лицами».

Статьи, комментарии, ответы на вопросы

Нормативные акты

Что такое авансовый отчёт

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

-

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

-

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

-

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

-

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

.png)

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

-

Сотрудник вписывает свои ФИО, должность и табельный номер.

-

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

-

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

-

кассовые и товарные чеки;

-

электронные чеки;

-

товарные накладные;

-

приходные кассовые ордера;

-

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

-

Присвоить номер отчёту и проставить дату приёма документа.

-

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

-

Заполнить таблицу отчёта следующими данными:

-

сведения об остатке или перерасходе по предыдущему авансу;

-

сведения о сумме текущего аванса;

-

общая сумма полученных и израсходованных денег;

-

сумма остатка либо перерасхода;

-

информация о бухгалтерских счетах, где отражается подотчёт.

-

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.