Как составить идеальный акт на оказание услуг

Расходы в бухгалтерском и налоговом учете можно списать на основании правильно оформленной первичной документации. И если с товарными накладными все более-менее понятно, то с актами на оказание услуг нередко возникают проблемы. В статье эксперт поделится советами о составлении идеального акта.

Факт оказания услуг или выполнения работ отражается в акте. Лишь в одном случае законодательство разрешает не составлять акт — в случае передачи имущества в аренду (письма Минфина РФ от 15.06.2015 № 03-07-11/34410 и от 24.03.2014 № 03-03-06/1/12764). Если в договоре на аренду нет требования ежемесячно выставлять арендатору акт на оказание услуг, подтвердить расходы можно на основании акта передачи имущества. Чтобы подстраховаться, в договоре лучше прописать отдельной строкой, что стороны не подписывают ежемесячные акты.

Организации и ИП вправе самостоятельно разрабатывать и утверждать формы первичных документов. Также они могут воспользоваться унифицированными формами. Для принятия расходов по услугам или работам не существует унифицированной формы. Поэтому такой акт должна разработать компания, оказывающая услуги. Заказчику нужно обязательно проверить такой документ на соответствие всем требованиям законодательства. Ниже разберем основные признаки идеального акта.

Обязательные реквизиты

Так как акт является первичным документом, в нем должны присутствовать все обязательные реквизиты, поименованные в Федеральном законе от 06.12.2011 № 402-ФЗ (п. 2 ст. 9):

- название документа. Здесь можно прописать общее название – акт об оказанных услугах – или указать вид услуги прямо в заголовке документа — акт об оказании услуг по разработке макета;

- дата составления;

- наименование исполнителя;

- описание оказанных услуг (выполненных работ);

- стоимость. На практике принято указывать стоимость цифрами и прописью в рублях и копейках. Компании на ОСНО также в акте указывают сумму НДС;

- должности лиц, которые подписывают акт со стороны исполнителя и заказчика;

- личные подписи лиц, совершивших сделку.

Закон о бухучете не содержит требования об указании в первичке заказчика. Но безопаснее включить его наименование в акт, чтобы было ясно, кому оказаны услуги. В противном случае у налоговиков возникнут вопросы и сомнения.

Закон о бухучете предписывает указание не только денежных измерителей, но и натуральных. То есть, помимо стоимости услуги, следует указать ее измерение в натуральном выражении (часы, сутки, количество вагонов и т.п.). Если услугу невозможно измерить, можно не указывать натуральную величину (право выбора прописано в пп.5 п. 2 ст. 9 402-ФЗ).

Содержание услуги

Описание услуги — важная часть акта, ведь именно по ее содержанию можно определить правомерность списания суммы в расходы предприятия.

Чем подробнее будет изложена суть услуги (работы), тем безопаснее для налогоплательщика. У налоговой службы вероятнее всего возникнут вопросы, если вместо описания услуги, они увидят краткую фразу «Услуги по договору № __ от __».

Судебная практика относительно описания услуг не всегда складывается в пользу компаний. Суды поддерживают налоговиков и требуют детального описания (постановления ФАС Северо-Западного округа от 27.02.2014 № А42-7952/2012, Уральского округа от 06.09.2013 № А76-16958/2012 округов).

Если не принять во внимание эти доводы, есть риск потерять часть расходов (налогоплательщик не сможет уменьшить облагаемую базу на такие затраты).

Но есть и положительные судебные решения. Суды разрешают принять расходы, если подробное описание услуги есть в договоре (постановление Арбитражного суда Северо-Кавказского округа от 17.05.2016 № А32-6796/2014). Минфин РФ также придерживается этой позиции (письмо от 09.04.2014 № 02-06-10/16186).

В акте целесообразно указать подробное описание услуги, номер и дату договора, период оказания услуги. Например, так: услуги по организации доставки товара за май 2016 года согласно договору № 1 от 01.01.2016.

Также нужно следить за тем, чтобы дата акта соответствовала периоду оказания услуги. Если в акте прямо сказано, что услуга за август, акт нужно датировать этим месяцем. При выставлении такого акта в сентябре расходы нужно принять в месяце их фактического совершения — в августе.

Такую позицию поддерживает Минфин РФ (письмо от 27.07.2015 № 03-03-05/42971). Руководствоваться этим письмом ФНС рекомендовала и всем инспекциям (письмо от 21.08.2015 № ГД-4-3/14815@).

Данные, указанные в акте, должны совпадать с информацией в договоре

Наименование услуги и стоимость, указанные в договоре, должны быть идентичны подобным показателям в акте на оказание услуг. Если в договоре речь идет об услугах по доставке и выгрузке товаров, в акте тоже стоит отметить это же наименование. Если указать в наименовании транспортные услуги, у налоговиков могут возникнуть вопросы.

Подобная ситуация несоответствия может сложиться из-за повышения цен на услуги (в договоре одна цена, в акте – другая). В случае увеличения стоимости необходимо оформить дополнительное соглашение к основному договору.

Право подписи акта

В крупных компаниях право подписи первичных документов чаще всего доверяется уполномоченным лицам. Их имена не указаны в договоре оказания услуг. Чтобы подтвердить полномочия подписантов, следует запросить у заказчика соответствующие приказы или доверенности.

В акте также нужно указать ФИО лица, которое ставит свою подпись. Дополнительным преимуществом станет указание реквизитов приказа на право подписи или доверенности.

Проверить полномочия директора, указанного в договоре, можно самостоятельно с помощью выписки из ЕГРЮЛ.

Оттиск печати не обязателен

Печать не относится к обязательным реквизитам первички, а с 07.04.2015 от ее использования и вовсе можно отказаться (Федеральный закон от 06.04.2015 № 82-ФЗ). На практике же печать служит весомым доказательством совершения сделки.

Именно поэтому отсутствие печати в акте со стороны исполнителя лучше подтвердить какими-либо документами. Это может быть письмо исполнителя об отказе от печати в произвольной форме или копия устава.

Кроме того, соответствующую отметку об отсутствии печати можно сделать в акте на оказание услуг.

Согласование формы акта в договоре

Чтобы акт соответствовал всем требованиям законодательства, его бланк можно согласовать в договоре. При необходимости в бланк можно внести недостающие реквизиты и уже после этого подписать договор.

Если форма акта не зафиксирована в договоре, нужно тщательно проверять акт на соответствие букве закона. При выявлении неточностей лучше переделать акт.

Скачать образец акта об оказании услуг

Скачать образец акта на выполнение работ

Эксперт сервиса Норматив

Рогачева Е. А.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 февраля 2023 г.

Содержание журнала № 4 за 2023 г.

С актом об оказанных услугах в своей работе сталкивался почти каждый бухгалтер. Это первичный документ, на основании которого исполнитель — сторона, оказывающая услуги, — отражает доходы, а заказчик — расходы. Поскольку унифицированной формы акта законодательством не предусмотрено, у сторон договора нередко возникают вопросы по его оформлению. Можно условно выделить «опасные» и «безопасные» реквизиты в акте.

Формирование акта об оказании услуг: внимание на «опасные» реквизиты

Когда составление акта обязательно

При оказании услуг акт нужно составлять, если это предусмотрено законодательством или договором (например, при оказании услуг производственного характера)п. 2 ст. 272 НК РФ. Если такого требования нет, то и оформлять акт не обязательно. В частности, не нужно составлять акт при аренде. Для подтверждения арендных платежей нужны договор, акт приемки-передачи имущества и платежные документыПисьма Минфина от 25.03.2019 № 03-03-06/1/20067, от 15.11.2017 № 03-03-06/1/75483.

А некоторые виды расходов можно подтвердить другими первичными документами. Например, стоимость услуг по автоперевозке: транспортной накладной, посреднических услуг — отчетом агента (комиссионера), передачу прав на использование результатов интеллектуальной деятельности можно подтвердить комплектом документов: договором, счетом на оплату и платежными документами. Акт на передачу прав оформлять необязательно, если это прямо не оговорено в договорестатьи 785, 999, 1008 ГК РФ.

Форма и формат акта

Форму акта обычно разрабатывает исполнитель, утверждает ее приказом и затем согласовывает с заказчиком в качестве приложения к договору об оказании услуг. Акт, как и любой первичный документ, должен содержать обязательные реквизиты (наименование, дату составления и т. д.)п. 1 ст. 252, п. 1 ст. 172 НК РФ; ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); пп. 8, 12 ФСБУ 27/2021; приложение к Письму Минфина от 21.01.2019 № 07-04-09/2654. В форму акта можно включить и дополнительные реквизиты.

Акт может быть сформирован в бумажном или электронном виде. Если акт составлен в электронном виде, то его нужно заверить электронной подписью. Напомним, что при составлении электронного документа важно обеспечить возможность изготовления его копии на бумажном носителеп. 14 ФСБУ 27/2021. Однако электронные документы, составленные по требованиям приказов ФНС в формате XML, в бумажный вид можно не переводить, а хранить их в электронном видеПриказ ФНС от 30.11.2015 № ММВ-7-10/552@.

Форма акта может быть, например, такой.

Акт

об оказании консультационных услуг

ООО «Норд», именуемое в дальнейшем «Заказчик», в лице генерального директора Петрова С.А., действующего на основании Устава, с одной стороны, и ООО «Наш дом», именуемое в дальнейшем «Исполнитель», в лице генерального директора Смирнова И.С., действующего на основании Устава, с другой стороны, вместе именуемые в дальнейшем «Стороны», составили настоящий акт о нижеследующем.

1. Исполнитель в соответствии с приложением к Договору об оказании услуг от 3 октября 2022 г. № УС-Д-03 в октябре оказал Заказчику консультационные услуги.

2. Услуги оказаны полностью и надлежащим образом.

3. Претензий к качеству оказанных услуг со стороны Заказчика к Исполнителю не имеется.

4. Общая стоимость оказанных услуг, указанных в п. 1 настоящего Акта, составляет 156 000 (сто пятьдесят шесть тысяч) руб., в том числе НДС — 26 000 руб.

5. Настоящий Акт составлен в двух экземплярах — по одному экземпляру для каждой Стороны. Оба экземпляра имеют одинаковую силу.

| Исполнитель: | Заказчик: | |

|

И.С. Смирнов |

С.А. Петров |

|

| 28.10.2022 | 03.11.2022 |

Конец ознакомительного фрагмента статьи

Комментарии (0)

Составление акта об оказании услуг является завершающим этапом оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт может быть составлен по самым разным поводам, поэтому он имеет широчайшее распространение. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

ФАЙЛЫ

Скачать пустой бланк акта об оказании услуг .xlsСкачать образец заполнения акта об оказании услуг .xls

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению, поэтому оформляться он может в произвольном виде, исходя из потребностей компании, или по разработанному в фирме шаблону (если выбран второй вариант, то форма акта должна быть закреплена в учетной политике организации).

При оформлении документа нужно придерживаться определенных правил и норм делопроизводства. В частности, акт должен включать в себя:

- информацию об обеих сторонах договора,

- сведения о договоре, по которому производились работы,

- наименование услуг,

- дату проведения

- стоимость произведенных услуг.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта следует относиться внимательно и скрупулезно, стараться не допускать помарки и неточности (особенно в цене). Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

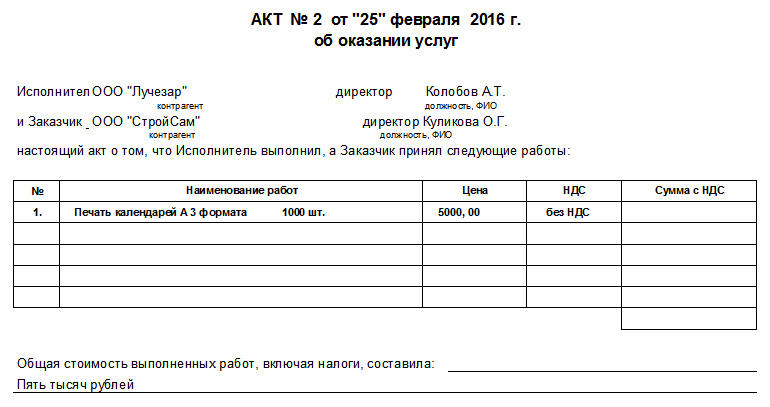

Образец составления акта об оказании услуг (табличная форма)

- В начале документа пишется

- его наименование с коротким указанием смысла (в данном случае «об оказании услуг»),

- ставится номер по внутреннему документообороту предприятия,

- и дата составления.

- Затем ниже указываются стороны, между которыми составлен договор об оказании услуг:

- полные названия организаций (это может быть ИП или ООО)

- и сведения об их представителях (вписать должности, фамилии-имена-отчества).

- Далее идет таблица, в которую вносятся

- наименования услуг (работ) по порядку,

- их стоимость цифрами (если компания использует НДС, то с его выделением).

Под таблицей фиксируется окончательная цена прописью.

Во второй части документа следует зафиксировать то, что все услуги предоставлены в надлежащем качестве, в установленный срок и в полном объеме. Также необходимо вписать то, что заказчик претензий не имеет. Здесь же нужно указать, к какому договору данный акт является приложением (его номер и дату составления).

Последнее, что следует внести в акт об оказании услуг: реквизиты сторон. Их набор стандартный:

- название компаний,

- ИНН,

- КПП,

- адрес (юридический и фактический),

- информацию об обслуживающих банках: их наименования, БИК, номер расчетного и корр. счетов предприятий,

- номера контактных телефонов.

В завершение акт нужно заверить подписями директоров организаций или других лиц, действующих от имени компаний.

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Какие документы нужны для подтверждения оказанных услуг — важный вопрос, поскольку при возникновении спора недобросовестный заказчик может соврать, что вы ничего не сделали по договору, а без подтверждающих документов доказать обратное не получится. В такой ситуации с вас смогут взыскать не только стоимость услуг, но и неустойку и убытки заказчика. О том, как избежать проблем и правильно подготовить документы, читайте далее.

Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

- Акт об оказании услуг или акт сдачи-приемки. Это основное доказательство. В нем указывается, какие именно услуги оказаны.

- Отчет исполнителя. Вы можете прописать в договоре оказания услуг условие о том, что исполнитель должен представить отчет об оказанных услугах. И даже если такого условия нет, вы все равно вправе представить отчет. Этот документ безусловно не подтверждает факт оказания услуг, но вместе с другими доказательствами будет учтен.

- Переписка с исполнителем. Также является косвенным доказательством того, что услуга оказана. Вместе с отчетом исполнителя может убедить суд в вашей добросовестности. Переписка может быть в разных формах, например в социальных сетях, по электронной почте, обычной почте.

Как отразить услуги в бухучете, читайте в нашем материале «Бухучет — проводки по услугам».

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

- Название документа (например, «Акт об оказанных услугах»).

- Дату составления.

- Данные о заказчике (Ф.И.О., адрес, если заказчик физическое лицо или ИП, либо наименование, юридический адрес, ОГРН, если это юридическое лицо).

- Данные об исполнителе, в том же объеме, что и данные о заказчике.

- Данные об основном договоре (например: название, дата заключения, номер).

- Вид и объем оказанных услуг. Чем подробнее, тем лучше, чтобы можно было понять, какая именно услуга оказана, полностью или нет.

- Цена услуг, с НДС или без.

- Сведения о выявленных недостатках оказания услуг, если они были выявлены.

Важно, чтобы документ содержал все реквизиты, обязательные для первичного документа. Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист КонсультантПлюс.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

- Название документа, например: «Отчет исполнителя о выполнении услуги».

- Дату составления.

- Ссылку на договор оказания услуг (дата, номер).

- Название оказанной услуги и объем ее оказание либо перечень оказанных услуг.

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Как рассчитать неустойку по договору оказания услуг, мы рассказывали здесь.

Пример отчета исполнителя есть в системе КонсультантПлюс. Оформите пробный доступ к системе и переходите в образец отчета. Это бесплатно.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

- Расписка исполнителя о получении денежных средств в полном объеме.

- Кассовый чек, если у исполнителя есть касса.

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

- Расходно-кассовый ордер на выдачу денег представителю организации.

- Кассовая книга, в которой вы указываете, что передали сотруднику наличные.

- Чек или другой документ, выданный исполнителем.

- Авансовый отчет.

- Документы бухгалтерского учета.

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

О сроке исковой давности по договору об оказании услуг мы писали в статье.

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.