Так ли нужна печать филиалу

Решение о том, нужна ли печать филиалу, принимает, как правило, руководитель головной компании. Российским законодательством не запрещено изготавливать предприятиям печати, в том числе для обособленных подразделений, в любом количестве. Также не требуется оформлять какие-то разрешения на это.

Право на печать

На сегодняшний день государственные органы не обладают разрешительными полномочиями в отношении изготовления/утилизации печатей. Количество печатей, которые может иметь организация, также ничем не ограничивается.

Необходимость использования печати

Итак, право филиалов на собственную печать можно считать установленным. Обязанности же иметь ее нет не только у обособленных подразделений, но и у самих юридических лиц. Такое нововведение появилось уже давно, в 2015 году, со вступлением в силу поправок, внесенных законом «О внесении изменений…» от 06.04.2015 № 82-ФЗ.

Правда, из этого правила есть исключения. В частности, обязательно должны иметь круглые печати унитарные предприятия (п. 3 ст. 2 закона «О государственных и муниципальных…» от 14.11.2002 № 161-ФЗ). Обособленные же подразделения таких предприятий могут иметь только штампы, поскольку законом наличия печати филиала таких организаций не предусмотрено (ст. 2, 5 закона № 161-ФЗ).

Правила пользования печатями

Для того чтобы на предприятии четко обозначить, какие печати используются в структурных или обособленных подразделениях и для каких целей, следует прописать соответствующие правила в локальном нормативном акте (например, положении о печатях).

Требования к печати обособленного подразделения, образец печати

При создании макета необходимо проследить, чтобы печать филиала содержала полное название головного предприятия. Некоторые бизнесмены предпочитают на печати указывать также коды ОГРН или ИНН и адрес местонахождения компании — но это их право, а не обязанность.

До внесения изменений в 2015 г. в ч. 5 ст. 2 закона № 14-ФЗ и ч. 7 ст. 2 закона № 208-ФЗ в них содержалось требование о том, что печать должна быть круглой, также на ней кроме полного наименования юрлица должно было содержаться указание его местонахождения. Однако сейчас таких требований нет, поэтому, если юрлицо решит обзавестись печатью, на ней достаточно указать лишь наименование компании, эмблему и товарный знак (при их наличии).

Данное правило касается и печатей филиалов, на которых должно быть указано наименование головного предприятия. Кроме того, чтобы не было путаницы, желательно указать название и адрес местонахождения обособленного подразделения. Также на такой печати можно указать, для какой именно документации она предназначена (для договоров, накладных, бухгалтерской отчетности и пр.). Ознакомиться с образцом печати филиала вы сможете на нашем сайте — это поможет лучше понять, какой именно можно сделать свою печать.

Итак, никакого запрета на изготовление печати филиала нет, поэтому любое обособленное подразделение компании вправе начать ее использовать. Вид ее также ничем не регламентирован — главное, чтобы на ней обязательно было указано наименование самой организации. При этом важно помнить, что информация о наличии печатей, в т. ч. у обособленного подразделения, должна быть отражена в уставе компании.

Еще больше материалов по теме в рубрике: «Бизнес».

В соответствии с п.2 ст.11 НК РФ, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места*.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

*Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Местом нахождения обособленного подразделения организации признается место осуществления этой организацией деятельности через свое обособленное подразделение.

Соответственно, если компания создает рабочие места вне места своего нахождения, то у нее появляется обособленное подразделение, о котором необходимо уведомить ИФНС. При этом, создание такого обособленного подразделения может не влиять на учредительные документы компании, если оно не является филиалом или представительством.

Согласно положениям ст.55 ГК РФ, представительством является обособленное подразделение юридического лица:

- расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица:

- расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал может иметь свое название, включающее в себя наименование организации.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Представительства и филиалы действуют от имени создавшей их организации и не выступают в качестве самостоятельного субъекта гражданского оборота, вследствие чего ответственность за их деятельность несет создавшая их компания.

Все обособленные подразделения организаций, отвечающие признакам филиала (представительства), вне зависимости от их названия(дополнительный офис, отделение и т.п.), подчиняются правовому режиму филиала или представительства.

В статье будут рассмотрены часто возникающие вопросы, касающиеся обособленного подразделения, не являющегося филиалом или представительством.

Сроки уведомления ФНС

Согласно пп.3 п.2 ст.23 НК РФ, организации обязаны сообщать в налоговый орган соответственно по месту нахождения организации:

- Обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- в течение одного месяца со дня создания обособленного подразделения российской организации;

- в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

О прекращении деятельности организации через обособленное подразделение ИФНС необходимо уведомить в течении трех дней со дня такого прекращения (пп.3.1 п.2 ст.23 НК РФ).

Обособленное подразделение или командировка?

Согласно ст.209 ТК РФ, рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Согласно п.1 ст.83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

При этом, если у налогоплательщика возникают затруднения с определением места постановки на учет в налоговом органе, то решение на основе представленных им данных принимается налоговым органом (п.9 ст.83 НК РФ).

Налоговые органы принимают указанное решение, исходя из представленных организацией документов, на основании которых она осуществляет соответствующую деятельность:

- либо по месту нахождения организации,

- либо по месту осуществления деятельности организации.

Как отмечает Минфин в своем Письме от 02.08.2013г.№03-02-07/1/31001:

«Обособленное подразделение признается таковым независимо от формы организации работы, от конкретных работников, выполняющих определенную работу, срока нахождения конкретного работника на стационарном рабочем месте.»

При этом, никакого определенного ответа на вопрос, нужно ли создавать обособленное подразделение в случае:

- длительных командировок сотрудников,

- оказания услуг заказчикам в других регионах,

- и т.п.

ведомство не дает, отсылая к вышеприведенным нормам НК РФ.

Соответственно, если компания не имеет собственной четкой позиции по вопросу возникновения обособленного подразделения, она может обратиться в свою налоговую, которая и будет решать – быть обособленному подразделению или не быть.

Аналогичной позиции придерживается Минфин, отвечая на вопросы о создании обособленных подразделений в случае заключения трудовых договоров с дистанционными работниками.

Так, в своем Письме от 17.07.2013г. №03-02-07/1/27861 Минфин пишет следующее:

«Согласно ст. 312.1 Трудового кодекса Российской Федерации дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодатели, его филиала, представительства, иного обособленного структурного подразделения (включая расположенное в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет.

В определении дистанционной работы имеются признаки, отличные от характерных признаков обособленного подразделения организации, указанных в п. 2 ст. 11 Кодекса.

В соответствии с п. 9 ст. 83 Кодекса в случае возникновения у налогоплательщика затруднения с определением места постановки на учет в налоговом органе решение на основе представленных им сведений принимается налоговым органом.

Налогоплательщик вправе обратиться в налоговый орган по месту нахождения организации или налоговый орган по месту осуществления деятельности организации, который принимает указанное решение исходя из представленных организацией документов о выполнении ее работниками дистанционной работы.»

Такой же позиции Минфин придерживается и в своем Письме 04.07.2013г. №03-02-07/1/25829.

На наш взгляд, никаких обращений по этому вопросу в налоговые органы не нужно, чтобы сделать простой и очевидный вывод:

- В связи с тем, что трудовая функция дистанционного работника выполняется вне стационарного рабочего места, находящегося под контролем работодателя, заключение трудового договора с дистанционным работником не приводит к образованию стационарного рабочего места, а значит, у компании-работодателя не возникает обособленного подразделения, так как не выполняются требования п.2 ст.11 НК РФ.

Касса обособленного подразделения

Если в обособленном подразделении совершаются кассовые операции, то оно обязано вести кассовую книгу.

Делать это необходимо на основании абз.9 п.2.5 Положения Банка России от 12.10.2011г. №373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» в соответствии с которым:

- листы кассовой книги обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Согласно п.5.2 Положения №373-П записи в кассовой книге осуществляются кассиром по каждому приходному и расходному кассовому ордеру, оформленному на полученные и выданные наличные средства.

На основании п.5.6 Положения №373-П, обособленное подразделение после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня должно передать лист кассовой книги за этот рабочий день не позднее следующего рабочего дня юридическому лицу.

Как отмечает ФНС в своем Письме от 17.05.2013г. №АС-4-2/8827О:

«Таким образом, Положением №373-П установлена обязанность по ведению кассовой книги, в которой должны учитываться поступающие наличные деньги, не только организацией, но и каждым обособленным подразделением организации.

Вышеизложенное подтверждается постановлением Тринадцатого арбитражного апелляционного суда от 19.03.2013г. по делу №А56-59643/2012.

Нарушение порядка ведения кассовых операций, выразившееся в неоприходовании наличных денежных средств, в связи с неведением (неоформлением) кассовой книги и кассовых документов обособленными подразделениями организации, в соответствии с частью 1 статьи 15.1 КоАП РФ влечет наложение административного штрафа:

- на должностных лиц в размере от четырех тысяч до пяти тысяч рублей;

- на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.»

Порядок оформления документов, выставляемых обособленным подразделением

- Счета фактуры.

На основании п.3 ст.169 НК РФ,налогоплательщик НДС обязан:

- составлять счета-фактуры,

- вести журналы учета полученных и выставленных счетов-фактур,

- вести книги покупок и книги продаж.

При этом, согласно ст.143 НК РФ, обособленные подразделения российских организаций не являются налогоплательщиками по НДС.

Таким образом, в случае, если товары/работы/услуги реализуются организациями через свои обособленные подразделения, счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций.

Как указывает Минфин в своем Письме от 03.04.2012г. №03-07-09/32:

«При заполнении счетов-фактур по товарам, реализованным обособленными подразделениями организаций, в строке 2б указываются ИНН организации и КПП соответствующего обособленного подразделения организации, а в строке 3 — наименование и почтовый адрес этого обособленного подразделения.»

Необходимо отметить, что компании, имеющие обособленные подразделения, не могут устанавливать порядок нумерации счетов-фактур, выставляемых обособленными подразделениями, самостоятельно.

Порядковый номер счету-фактуре, выставляемому обособленным подразделением присваивается в общем хронологическом порядке и дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Такой порядок нумерации счетов-фактур установлен п.1 Постановления Правительства РФ от 26.12.2011г. №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», в случае если организация реализует:

- товары (работы, услуги),

- имущественные права

через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

- Товарные накладные и доверенности.

Согласно положениям ст.9 закона №402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Не смотря на то, что с 2013 года многие первичные документы унифицированных форм можно не применять, составлять «первичку» все же необходимо. А составляя, нужно помнить об обязательных реквизитах первичных документов.

В соответствии с п.2 ст.9 закона №402-ФЗ, обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо наименование должности лиц, ответственных за правильность оформления свершившегося события;

7) подписи ответственных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

При оформлении обособленными подразделениями актов и накладных, они должны указывать наименование организации и наименование должностных лиц, совершающих операции по доверенности, выданной уполномоченными лицами компании.

Если в документах указывается адрес, видится разумным указать юридический адрес основной организации и адрес местонахождения обособленного подразделения.

Например, если компании используют форму товарной накладной ТОРГ-12, то в строке «организация-грузоотправитель, адрес» указывается название компании и ее юр.адрес, а в строке «структурное подразделение» — наименование и адрес подразделения.

Что касается вопроса оформления доверенности на получение:

- товаров,

- документов,

- и т.п.,

если ее оформляют на любого другого сотрудника, кроме руководителя обособленного подразделения, то она должна быть либо выдана основной организацией, либо нотариально заверена (если полномочия руководителя обособленного подразделения предусматривают передоверие).

Обоснование:

В соответствии с п.3 ст.40 закона от 08.02.1998г.№14-ФЗ «Об обществах с ограниченной ответственностью» и п.2 ст.69 закона от 26.12.1995г.№208-ФЗ «Об акционерных обществах», единоличный исполнительный орган общества:

- директор,

- генеральный директор,

без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества.

Соответственно, остальные сотрудники могут представлять интересы организации только на основании доверенности, выданной руководителем.

Согласно ст.185 ГК РФ, доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Таким образом, если сотрудники обособленного подразделения представляют интересы компании перед третьими лицами, то их полномочия должны подтверждаться доверенностью, выданной руководителем организации.

Если же доверенность выдает руководитель обособленного подразделения, сам действующий по доверенности, то необходимо руководствоваться положениями ст.187 ГК РФ.

На основании п.3 ст.187 ГК РФ, доверенность, выдаваемая в порядке передоверия, должна быть нотариально удостоверена.

Ответ

Назначение печати.

Согласно определениям, используемым в Государственном стандарте Российской Федерации «Печати с воспроизведением государственного герба РФ. Форма, размеры и технические требования»[1] печать – это устройство, содержащее клише печати, для нанесения оттисков на бумагу.

Пунктом 3.25 Государственного стандарта РФ «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»[2] установлено, что оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи. Документы заверяют печатью организации.

Кроме того, обязательное использование печати организации установлено как формами унифицированных документов, так и рядом правовых норм. Например:

— согласно пункту 5 статьи 185 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.)

— согласно пункту 2 статьи 338 ГК РФ предмет залога может быть оставлен у залогодателя под замком и печатью залогодержателя.

— обязательный реквизит «место печати» содержится в унифицированных формах товарной накладной (форма N ТОРГ-12); акте о приемке выполненных работ, справке о стоимости выполненных работ и затрат, акте о сдаче в эксплуатацию временного (нетитульного) сооружения, акте о приостановлении строительства, акте о приостановлении проектно-изыскательных работ по неосуществленному строительству (соответственно формы N N КС-2, КС-3, КС-8, КС-17 и КС-18); товарно-транспортной накладной и путевом листе грузового автомобиля (формы N N 1-Т и 4-П,); акте об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35); актах о приеме-передаче основных средств, о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, о приемке-передаче оборудования в монтаж, о выявленных дефектах оборудования (соответственно формы N N ОС-1, ОС-1а, ОС-16, ОС-3, ОС-15 и ОС-16); акте о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73); на командировочном удостоверении (форма N Т-10).

— печатью должны быть заверены все формы налоговых деклараций, представляемые организациями (п. 31 Порядка заполнения налоговой декларации по налогу на добавленную стоимость; пп. 2 п. 3.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций)

Юридическое значение печати заключается в удостоверении ее оттиском подлинности подписи лица, управомоченного представлять организацию во внешних отношениях, а также того факта, что соответствующий документ исходит от индивидуально определенной организации как юридического лица, являющегося самостоятельным участником гражданского оборота и субъектом предпринимательского права (Постановление Тринадцатого арбитражного апелляционного суда от 21 декабря 2010 г. по делу N А56-9593/2010).

Обязательные реквизиты печати.

Гражданский кодекс РФ не содержит норм, регулирующих правила изготовления печати организации. Не содержит таких правил и Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.01 № 129-ФЗ.

Пункт 5 статьи 2 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.98 № 14-ФЗ обязывает общество иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества; при этом печать общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке.

Государственным стандартом Российской федерации «Печати с воспроизведением государственного герба РФ. Форма, размеры и технические требования» утверждены обязательные требования к печатям с изображением государственного герба РФ:

«П. 3.4. Вокруг Государственного герба Российской Федерации на расстоянии 1 — 0,1 мм располагается по окружности микротекст в позитивном начертании (черный текст на белом фоне). Микротекст включает информацию о заказчике печати с содержанием идентификационного налогового номера (ИНН XXXXXXXXXX), а также, по его усмотрению, код по Общероссийскому классификатору предприятий и организаций (ОКПО XXXXXXXX) и т.п.

П.3.5 «Между микротекстами с позитивным и негативным начертаниями по часовой стрелке и симметрично относительно вертикальной оси клише печати располагаются концентрические строки информационного поля, содержащие полное наименование юридического лица в именительном падеже, в скобках — его краткое наименование (если таковое имеется), и основной государственный регистрационный номер (ОГРН XXXXXXXXXXXXX) заказчика печати согласно записи в Едином государственном реестре юридических лиц. Наименование юридического лица должно соответствовать наименованию, закрепленному в учредительных документах. Сокращенное наименование приводится в тех случаях, когда оно закреплено в учредительных документах и помещается в круглых скобках после полного наименования.»

Таким образом, действующим законодательством установлена обязанность юридического лица иметь круглую печать. Обязательными реквизитами печати являются полное фирменное наименование организации на русском языке и указание на место нахождения организации.

В случае, если на печати воспроизводится государственный герб, то обязательными реквизитами печати также являются ИНН и ОГРН организации.

Организация вправе помимо обязательных реквизитов наносить на печать любую дополнительную информацию.

Министерство по налогам и сборам в письме от 21.05.01 № ВГ-6-03-/404 рекомендовало заверять счета-фактуры печатями, содержащими ИНН организации помимо обязательных реквизитов (полное наименование организации на русском языке и местонахождения).

«Организации могут заверять счета — фактуры печатями своих филиалов и обособленных подразделений, в том числе специальными печатями «для счетов — фактур». Указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект Российской Федерации).

Однако ФАС Поволжского округа в Постановлении от 29 июня 2009 г. по делу N А06-6474/2008 указал: то обстоятельство, что на печатях обществ отсутствуют ИНН, КПП контрагента, не имеет самостоятельного правового значения для разрешения возникшего спора, так как местный ведомственный акт г. Москвы, предусматривавший указание на печатях организаций ИНН и КПП, с 8 февраля 2005 г. утратил силу.

Количество печатей.

Количество печатей, которые может иметь организация, законодательством не установлено.

Так, при рассмотрении искового заявления о взыскании арендных платежей суд отклонил довод о несоответствии печати образцам, указав, что законодательство не содержит запретов юридическим лицам иметь более одной печати и такие печати государственной регистрации не подлежат (см. Постановление ФАС Московского округа от 8 октября 2010 г. N КГ-А40/11421-10).

Министерство по налогам и сборам в письме от 21.05.01 № ВГ-6-03-/404 рекомендовало следующие правила изготовления и использования печатей филиалами и обособленными подразделениями организации:

«На печатях филиалов и обособленных подразделений организации, кроме перечисленных реквизитов, указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации.»

В связи с тем, что действующим законодательством порядок использования печатей не определен, такая практика остается на усмотрение юридических лиц.

Для этих целей при использовании в организации большого количества печатей целесообразно разработать внутренние организационно-распорядительные документы, регулирующие учет, порядок применения и хранения печатей общества, назначить лиц, которым предоставлено право использовать определенные печати, и лиц, ответственных за их хранение. Такими документами могут быть локальные акты (к примеру, положение о печатях организации), приказы, инструкции по использованию.

Регистрация печатей.

Действующее законодательство не содержит требования о регистрации печати общества.

В Москве до 2002 г. существовала процедура обязательной регистрации печатей при создании юридического лица. Ранее при регистрации юридического лица требовалось утверждение эскиза печати в Московской регистрационной палате (Приказ Московской регистрационной палаты от 20 января 1999 г. N 17) с последующей обязательной регистрацией, где указывались бы сведения о реестровом номере, данные о пользователе печати, ее изготовителе, дате и методе изготовления, дополнительных реквизитах и другие, а также размещались бы контрольные оттиски (Распоряжение мэра Москвы от 25 августа 1998 г. N 843-РМ). С передачей функций по регистрации юридических лиц ФНС России процедура регистрации печати стала необязательной.

Юридические лица самостоятельно изготавливают и хранят печати. В настоящее время действует Государственное унитарное предприятие города Москвы «Московский реестр», которое предоставляет услуги по изготовлению, регистрации и ликвидации печатей, штампов юридических лиц. При регистрации в Реестре печати присваивается индивидуальный реестровый номер, формируется реестровое дело. Регистрация печати в «Московском реестре» осуществляется в добровольном порядке.

Выводы.

1. Обязательные требования к печати организации: круглая форма, указание полного наименования организации на русском языке и местонахождения организации. Организация может включить в печать любые дополнительные реквизиты: ОГРН, ИНН, КПП, наименований обособленных подразделений и их местонахождения, указание на назначение печати и пр.

2. Количество печатей организации законодательно не ограничено. В случае наличия у организации более одной печати целесообразно разработать локальные документы, регулирующие учет, использование, хранение печатей, а также назначить приказом ответственных за печати лиц.

Особое внимание необходимо уделить использованию печатей. Так, если на печати указано ее назначение, например, «для счетов», использование такой печати на иных документах, кроме счетов, может повлечь недействительность заверенных такой печатью документов. Если на печати указано «обособленное подразделение …», то использование такой печати для заверения документов головной организации представляется спорным.[3]

3. Действующее законодательство не содержит требования о регистрации печати общества. По желанию возможна добровольная регистрация печати в организациях, оказывающих подобные услуги.

4. Если документ, требующий обязательного заверения печатью организации, заверен печатью организации, не содержащей обязательных реквизитов, такой документ может быть признан ненадлежаще оформленным.

[1] утвержденным Постановлением Госстандарта России от 25.12.01 № 573-ст

[2] Утверждено Постановлением Госстандарта России от 03.03.03 № 65-ст

[3] В частности, ФАС Волго-Вятского округа указал, что документ головной компании не может быть скреплен печатью ее обособленного структурного подразделения, содержащей наименование обособленного подразделения и его местонахождение (Постановление от 16 апреля 2004 г. N А43-10946/2003-25-340).

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Какую печать ставить на налоговую отчетность обособленного подразделения?

Мы — обособленное подразделение юридического лица, с выделенным (самостоятельным) балансом.

Имеем свой КПП по месту нахождения обособленного подразделения.

Имеем собственную печать, где указаны как реквизиты головной организации, так и выделены реквизиты самого обособленного подразделения.

Форма налогообложения — общая.

Вопрос касается применения печати подразделения при сдачи отчетности по подразделению.

Так как количество работников в подразделении небольшое, отчетность сдаем в бумажном виде.

При сдаче отчетности в фонды (ПФ, ФСС) применяем печать подразделения — вопросов не возникает.

При сдаче отчетности в ФНС (физически это делает директор подразделения) у нас требуют следующее:

— проставлять код 2 («представитель налогоплательщика»)

— ставить ФИО директора подразделения (+ требуют показывать действующую доверенность на него)

— ставить печать именно ГОЛОВНОГО предприятия, а не подразделения

Так как ездить каждый раз в другой город, чтобы поставить печать на том или ином бланке отчетности, и неудобно и затратно, возник вопрос: правомерны ли вышеуказанные требования работников ФНС в разрезе применения печатей на отчетности подразделения и статуса директора подразделения (представитель налогоплательщика).

Спасибо.

![]()

Здравствуйте!

Порядок изготовления, использования в хозяйственной деятельности организаций печатей правовыми актами не урегулирован. Поэтому если печать соответствует требованиям законодательства к печати соответствующего юридического лица (например, для общества с ограниченной ответственностью является круглой, содержит полное наименование общества на русском языке и место его нахождения), то такая печать может использоваться для скрепления любых документов независимо от наличия у организации других печатей и независимо от наличия на печати дополнительной информации (например указания «для документов», «для накладных» и т.д.).

На практике многие организации используют несколько печатей: например, одна печать используется для заверения финансовых документов, вторая — для договоров, специальная — для оформления кадровых документов и т.д., либо различные печати используются различными обособленными подразделениями. В такой ситуации организация вправе самостоятельно разработать и принять локальный нормативный акт, регламентирующий порядок применения печатей. Однако требования об обязательном принятии такого локального нормативного акта закон также не устанавливает. Порядок использования печатей для скрепления отгрузочных и т.п. документов можно предусмотреть и в договорах, заключаемых с контрагентами (п. 1 ст. 160, п. 4 ст. 421 ГК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Земцов Евгений

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

26 сентября 2014 г.

Нашла информацию от 2002года:

Печать обособленного подразделения

Все внутренние документы и отчеты, представляемые обособленным подразделением в головную организацию, должны быть заверены печатью обособленного подразделения.

Во избежание конфликтов с проверяющими органами, и поскольку законодательно не ограничено право организации иметь несколько печатей, можно рекомендовать каждому обособленному подразделению иметь печать с максимальным количеством реквизитов, позволяющих идентифицировать данное обособленное подразделение.

Такими реквизитами могут быть:

ИНН/КПП организации;

полное наименование организации на русском языке с указанием организационно-правовой формы;

местонахождение организации;

номер государственной регистрации;

номер городского Реестра печатей;

товарный знак, зарегистрированный в установленном порядке;наименование обособленного подразделения;

местонахождение обособленного подразделения.

Кроме перечисленных реквизитов в печати обособленного подразделения может содержаться дополнительная надпись, например:

секретариат;

канцелярия;

управление делами;

отдел кадров;

для счетов;

для удостоверений;

для справок и т. д.

Если в составе организации несколько обособленных подразделений, ей сложно в организационном плане обеспечить их собственной печатью. В связи с тем, что гражданское законодательство основывается на необходимости беспрепятственного осуществления гражданских прав, наличие у обособленного подразделения собственной печати или второго экземпляра печати головной организации не противоречит закону.(Российский налоговый курьер от 15.05.2002)

Увы, не вижу конкретного ответа на свой вопрос.

Попробую конкретизировать (названия придуманы, но логика сохранена).

1. Печать головного предприятия (круглая), расположенного в г. Ялта:

По кругу:

Российская Федерация, Республика Крым, г. Ялта

Внутри круга:

Акционерное общество «Мегастрой»

ОГРН 1122334455667

ИНН 9876543210

2. Печать обособленного подразделения (круглая), расположенного в г. Евпатория:

По кругу в два ряда:

Российская Федерация, Республика Крым, г. Евпатория

Акционерное общество «Мегастрой», ИНН 9876543210, ОГРН 1122334455667

Внутри круга:

Строительное управление №334

КПП №910343001

То есть: печать обособленного подразделения содержит ВСЕ реквизиты, имеющиеся на печати головного предприятия + название подразделения + КПП подразделения.

Мы (подразделение) сдаем, например, декларацию по налогу на имущество.

Название налогоплательщика: Строительное управление №334 АО «Мегастрой» (т.е. название подразделения, согласно учредительным документам, а также уведомления о постановке на налоговый учет)

ИНН — головного предприятия (оно одинаково и для подразделений)

КПП — подразделения

Код по месту нахождения: 221 (По месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс)

Внизу слева титульной страницы (где подпись/печать):

1 — налогоплательщик

ФИО — директора подразделения (т.е. Строительного управления №334), а не головного АО «Мегастрой»

Печать подразделения

При попытке сдать отчет встречаем возражения и пояснения, что заполнить нужно так:

Реквизиты (название подразделения, ИНН, КПП подразделения, код — 221) — правильные, без изменений.

Внизу слева титульной страницы (где подпись/печать):

2 — представитель налогоплательщика

ФИО — директора подразделения

Печать — ГОЛОВНОГО предприятия.

Т.е., сдавая отчет за самое себя, по мнению работников ФНС, подразделение должно ставить своего директора в качестве «представителя налогоплательщика» (код 2), а не «налогоплательщика» (код 1), и скреплять отчет печатью обязательно ГОЛОВНОГО предприятия, а не своей. При этом в реквизитах декларации в качестве названия налогоплательщика указывается все-таки название подразделения, а не головного предприятия.

ВОПРОС: Правомерны ли такие требования/условия к оформлению налоговой отчетности, предъявляемые работниками инспекции ФНС по месту нахождения обособленного подразделения??? (Интересует прежде всего ситуация с печатью)

Исходя из этой логики, если у предприятия есть еще десять обособленных подразделений в других городах, все они для сдачи налоговой отчетности от себя должны наведываться в контору головного предприятия, чтобы ставить именно его печать, а не свои собственные, которые есть у каждого из подразделений.

Хочется понять, это где-то действительно прописано, или это индивидуальные интерпретации налогового законодательства конкретными работниками инспекции ФНС.

![]()

Почему вы не хотите сделать вторую печать от головной организации?

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

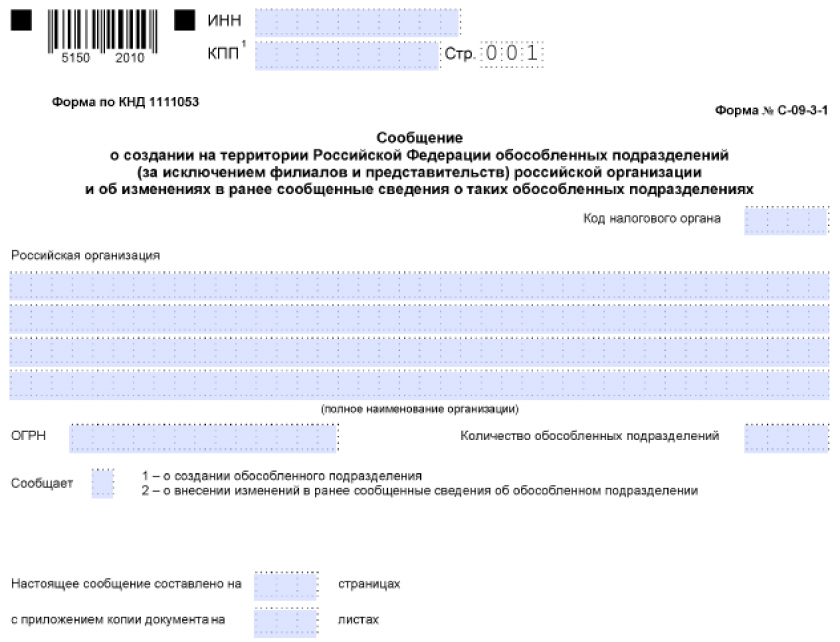

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

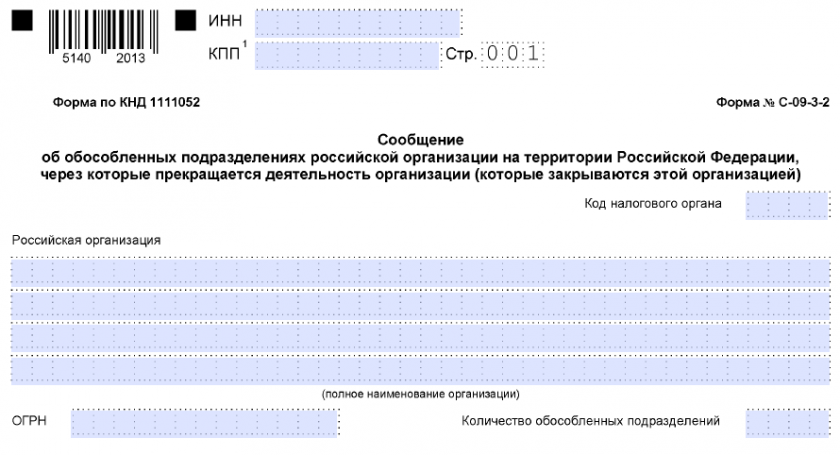

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.