Номенклатура в чеке — обязательный реквизит фискального документа, отражающий наименование, цену, количество товара или объем выполненной работы, оказанной услуги. Его отсутствие грозит предпринимателю штрафом.

Как отражать номенклатуру в чеке онлайн-кассы? Какие реквизиты должны присутствовать? Ответы на эти и другие вопросы — в статье.

Настроим вывод номенклатуры в чеке по выгодной цене!

Оставьте заявку и получите спецпредложение!

Обязательные реквизиты кассового чека в 2023 году

В ст. 4.7 ФЗ-54 от 22.05.2003 изложены требования к фискальному документу. Обязательные реквизиты кассового чека в 2023 году:

- наименование;

- порядковый номер документа, сформированного за смену;

- дата, время и место осуществления расчета;

- ИНН;

- номенклатура товара, работы или услуги;

- сумма расчета;

- режим налогообложения;

- признак, форма расчета;

- должность и фамилия лица, осуществившего операцию;

- регистрационный номер ККТ;

- номер ФН, присвоенный на заводе изготовителя;

- фискальный признак и адрес сайта, на котором можно проверить его подлинность;

- телефонный номер или email покупателя, отправителя кассового чека при его отправке клиенту в электронной форме;

- порядковый номер документа;

- фискальный признак сообщения;

- номер смены;

- QR-код.

В отдельных ситуациях обязательные реквизиты для кассового чека в 2023 г. дополняются другими данными.

Если платежный агент или субагент принимает платежи от физических лиц, он выдает чек, который содержит:

- данные о размере вознаграждения, уплачиваемого клиентом (если взимается);

- номер телефона платежного агента или субагента.

Кассовый чек, выдаваемый банковским платежным агентом или субагентом, включает следующие обязательные реквизиты:

- наименование операции;

- размер вознаграждения, уплачиваемого клиентом (если взимается);

- наименование, ИНН, место нахождения оператора по переводу денежных средств;

- номера телефонов банковского платежного агента или субагента.

В фискальном документе, формируемом ККТ в составе торгового автомата, должен быть указан заводской номер последнего.

При расчетах между организациями и/или ИП с помощью ККТ формируется чек со следующими данными:

- наименованием организации или Ф. И. О. ИП — в зависимости от того, кем является покупатель;

- ИНН клиента;

- сведениями о стране происхождения товара (если он — предмет расчета);

- суммой акциза (если применимо);

- регистрационным номером таможенной декларации (при расчетах за товар, перевозимый через границу).

Кассовый чек, сформированный при выплате выигрыша в сумме более 15 тыс. руб. как результат участия в азартных играх, розыгрышах лотерей, содержит:

- ИНН клиента;

- Ф. И. О. (при наличии), серию и номер паспорта физлица.

Все реквизиты должны быть четкими и легко читаемыми на протяжении 6 месяцев со дня их печати на бумажном носителе.

Требования к чекам ККМ в 2023 году: последние новости

Согласно последним новостям, в 2023 году действуют новые требования к чекам ККМ, которые формируют участники оборота маркированных товаров. Это связано с переходом таких налогоплательщиков на ФФД 1.2. В фискальных документах, представленных в новом формате, содержатся дополнительные данные:

- операционный реквизит чека;

- сведения о клиенте;

- отраслевой реквизит чека;

- результаты проверки маркированных товаров.

Реквизит с данными о клиенте должен обязательно присутствовать в электронной версии чека при совершении операций между ИП и/или юрлицами. Для бумажного — необязательное требование. Включает в себя следующую информацию:

- наименование покупателя;

- ИНН;

- дату рождения физлица;

- гражданство (если клиент — нерезидент РФ);

- код документа, удостоверяющего личность физлица (при расчетах с ИП);

- адрес юрлица (при расчетах с организацией).

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Реквизит с результатами проверки маркированных товаров в электронном чеке принимает следующие значения:

- «0» — прошла успешно;

- «1» — проверка не пройдена.

В бумажном чеке в форматах ФФД 1.05 и 1.1 рядом с маркированным товаром размещен префикс [M]. В ФФД 1.2 — появились вариации:

- [M+] — проверка пройдена;

- [M] — как минимум, одна из них не осуществилась (касса не смогла связаться с системой маркировки или работает в автономном режиме);

- [M-] — проверка не пройдена.

Обратите внимание! Требования к использованию ФФД 1.2 не распространяются на продавцов ювелирных изделий, шуб, алкоголя.

А ваш кассовый чек соответствует требованиям закона?

Оставьте заявку и получите консультацию в течение 5 минут.

Как отражать наименование товара в чеке в 2023 году

Законодательство не устанавливает жестких требований к отражению наименований товаров, услуг либо работ в чеке в 2023 году. Единого справочника номенклатуры не существует. Однако представители ФНС настоятельно рекомендуют отображать реквизит таким образом, чтобы он был понятен покупателям. То есть максимально корректно.

Например, допускается применять обобщающие названия групп товаров. Если в розничной точке продают булки с корицей, повидлом и маком, можно указать их как «Булочка в ассортименте». А в магазине детских товаров — формировать чек с номенклатурой «Игрушка в ассортименте».

Подбирать наименования можно из Общероссийского классификатора продукции по видам деятельности или руководствоваться техническим регламентом ТР ТС 022/2011. Но это не требование, а рекомендация, как упростить работу бизнесменам.

Требования к отражению номенклатуры в чеке в 2023 г. для ИП и организаций одинаковые. Длина реквизита не должна превышать 128 символов.

Если вы — начинающий предприниматель, нужно приобрести ПО и оборудование, позволяющее работать по новым правилам. Например, можно использовать программу 1С. Владельцы малого бизнеса, работающие с небольшим количеством наименований, могут вводить данные вручную. Это доступно на смарт-терминалах. Представителю крупного бизнеса лучше выгружать товарную базу из учетных программ, облачного сервиса или таблиц.

Требования к кассовому чеку при зачете аванса в 2023 году

В Письме Минфина РФ № 03-01-15/26352 от 28 апреля 2017 г. подробно изложено, как отражать номенклатуру в чеке, если в момент расчета количество товара или объем предоставленных услуг (выполненных работ) неизвестны.

Яркий тому пример — зачет аванса. При внесении платежа невозможно точно определить количество товара, объем работы или услуг. В таком случае нужно сделать следующее:

- Сформировать первый чек с признаком расчета «Аванс», указать сумму фактически полученных средств.

- Во втором фискальном документе, который печатают при конечном расчете, отразить номенклатуру — в этот момент уже будет известно количество товара или объем выполненных работ.

Второй чек — с признаком «Полный расчет». В нем будет указана вся оплата, полученная от клиента за товар или услугу, а внесенная ранее сумма там не отражается.

Штрафы для ИП за отсутствие номенклатуры в чеке в 2023

Бизнесмены, не соблюдающие требования к кассовому чеку в 2023 году, несут административную ответственность в виде штрафов. Их размеры утверждены в ч. 4 ст. 14.5 КоАП РФ:

- от 1 500 до 3 000 рублей для должностных лиц;

- от 5 000 до 10 000 рублей для организаций.

Фискальный документ признается недействительным.

Подытожим. В 2023 году для ИП и организаций действует обязательное требование — отражение наименований товаров, работ или услуг в чеке. Формируйте фискальные документы в правильном формате, чтобы не пришлось платить штраф. Обращайтесь к нашим специалистам, они проконсультируют по вопросам программирования кассы и выбора подходящего ПО. Мы поможем вести бизнес в соответствии с требованиями законодательства.

Кассовые аппараты для любых сфер бизнеса. Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

После проблем с поставками и резким подорожанием чековых лент, торговые площадки перестали выдавать покупателям бумажные кассовые чеки. Логистические трудности с поставками преодолены, уровень цен выровнялся, но ритейл сохранил тенденцию не выдавать кассовые чеки покупателям.

Разбираемся с экспертом АТОЛ, что говорит регулирующий документ и развенчиваем мифы о кассовых чеках.

Миф 1. Кассовый чек можно не выдавать, ФНС разрешила

В последнее время в магазинах можно услышать вопрос: «Вам чек нужен?». Это происходит настолько часто, что пора говорить о тенденции.

Хотя началось все не так уж давно – прошлой весной, когда резко подорожала чековая лента и возникли перебои в ее поставках.

Такая ситуация наблюдалась совсем недолго. Поставщики довольно быстро преодолели логистические трудности, цены вернулись на прежний уровень. Но ритейл посчитал, что бумажный чек можно не выдавать и впредь.

Достаточно лишь уточнять у покупателя, нужен ли ему этот чек.

Давайте вспомним, о чем говорит регулирующий документ – 54-ФЗ. Так, в п.2, статье 1.2 однозначно написано:

«При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено настоящим Федеральным законом».

Таким образом, кассовый чек нужно выдавать потребителю в любом случае. При этом форму чека (электронную или бумажную) выбирает покупатель, а не продавец.

Продолжать нарушать законодательство или нет – выбор каждого участника рынка.

Миф 2. Мы отправили вам электронный чек, бумажный теперь не выдаем

Торговая точка, у которой есть собственное мобильное приложение или система лояльности, в какой-то момент начинает отправлять всем зарегистрированным покупателям только электронные чеки. Причем в одностороннем порядке, без предварительного согласия клиентов.

Бывает, что чеки отправляют даже тем, кто мобильное приложение себе не устанавливал и поэтому документ об оплате увидеть не может.

Такой подход является нарушением. Ведь клиент должен дать свое согласие на получение чеков только в электронной форме: зафиксировать это при оформлении карты лояльности, поставить галочку в приложении и т.д.

В п.2, ст. 1.2 закона 54-ФЗ говорится об обязанности магазина выдавать кассовый чек в той форме, которую предпочитает сам покупатель.

И продавец не может использовать электронную почту или номер мобильного клиента для отправки электронных чеков, если тот предоставил их для регистрации в программе лояльности или других целей.

Грамотные торговые сети в своих мобильных приложениях заранее спрашивают у покупателя, желает ли он получать чеки только в электронным виде. И начинают выдавать их лишь после его согласия, соблюдая таким образом закон.

Миф 3. Кассовый чек можно сформировать на кассе, а напечатать – на принтере

Торговая точка может напечатать чек на кассе, а может – на принтере, сформировав его перед этим на кассе. Равнозначны ли такие чеки?

На первый взгляд, да. Ведь по сути мы имеем дело с одним и тем же документом. Но это если магазин не уходит от уплаты налогов. В противном случае принтер будет выдавать чеки, отличные от тех, что формирует касса.

По этой причине 54-ФЗ вводит ограничения, не позволяющие выпускать бумажный чек произвольно. В частности, в ст. 1.1 приводится определение кассового чека:

«Кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники».

Получается, что чек, распечатанный на принтере, равнозначен только электронному чеку и только для покупателей, запросивших этот электронный чек (см. п.4 ст. 1.2 закона 54-ФЗ). Так обеспечивается защита прав потребителей в ситуациях обращений по гарантии, отчетности в бухгалтерии и т.д.

Подытожим: согласно 54-ФЗ, бумажный чек следует печатать строго на кассе, которая его сформировала.

Миф 4. В чеке можно не указывать номенклатуру, достаточно написать просто «Товар»

Все еще встречаются кассовые чеки, в которых вместо точного наименования товара, работы или услуги написано просто «Товар», «Работа» или «Услуга».

В ст. 4.7 закона 54-ФЗ говорится, что кассовый чек должен содержать «наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты)».

Да, до 1 февраля 2021 года некоторым категориям налогоплательщиков разрешалось не указывать наименования в чеке. Но прошло уже достаточно много времени.

Уровень детализации наименования в законе и подзаконных актах не указан. Но в случае проверки будут выяснять, есть ли возможность идентифицировать позиции в чеке.

Таким образом, в чеке следует подробно раскрывать наименование товара: «Колбаса Докторская», «Вафли шоколадные» и т. д.

Отсутствие наименования товара или услуги грозит штрафом, о чем говорится также в письме от 28 июля 2021 г. № АБ-4-20/10633@ «О составе кассового чека»:

«За неуказание в кассовом чеке наименования товара или услуги предусмотрен штраф (часть 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях)».

Миф 5. Я могу сам решить, какие реквизиты указать в чеке

В 2022 году появилось большое разнообразие бумажных версий чека:

-

банковский слип + несколько параметров из чека (ИНН, фискальный признак, дата и время расчета, регистрационный номер кассы);

-

QR-код в чеке для оплаты по СБП вместо QR-кода чека;

-

QR-код и еще несколько параметров из обязательных реквизитов и др.

Бывает, что вместо кассового чека предлагают довольствоваться просто банковским слипом или пречеком, уверяя, что это и есть чек.

Но можно ли на свое усмотрение оставлять/убирать информацию из чека, произвольно называть тот или иной реквизит?

Давайте разберемся.

Ст. 4.7 закона 54-ФЗ содержит четкий перечень обязательных реквизитов кассового чека. При этом не уточняется, в какой форме чека – бумажной или электронной – они должны быть.

Эту задачу решает приказ ФНС от 14.09.2020 N ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В нем дается однозначные и исчерпывающие сведения об обязательных реквизитах и их названиях для печати. Исходя из этого формируется информация, которая в случае проверки будет оцениваться инспектором.

Получается, что вносить разнообразие в чек по своему усмотрению нельзя. Пользователь кассы может влиять только на расположение реквизитов в чеке, шрифты и свой логотип.

Дополнительная информация в чеке, например о скидках или начисленных бонусах, не противоречит закону. Но убрать из чека обязательные реквизиты, установленные нормативами, однозначно нельзя.

Миф 6. Банковский слип и есть чек

Часто распечатку с банковского терминала выдают покупателям как кассовый чек. Ее можно сделать и на кассе, все зависит от используемого в торговой точке ПО и оборудования.

Кассовый чек формируется только на контрольно-кассовой технике, которая в соответствии с 54-ФЗ имеет ряд обязательных атрибутов.

Среди них фискальные признаки и QR-код, по которому этот чек можно проверить и получить электронную копию из приложения «Проверка чека» от ФНС . Банковский слип, который распечатывается в результате безналичного расчета – совсем другая история.

В основном такая схема встречается на предприятиях общественного питания. Но потихоньку она проникает и в другие сегменты.

Нужно понимать, что, если покупателю захочется проверить состав покупки или цены, а также приложить чек для налогового вычета или в бухгалтерию, документ не примут.

Эксперты Контур.Маркета подготовили обзор законодательных новинок, которые коснутся ведения бизнеса и работы на онлайн-кассах в следующем году. В статье расскажем, что нового ждет владельцев касс в 2023, что изменилось и какие требование нужно соблюдать.

![]()

- С какого числа действуют изменения для владельцев касс в 2023 году

- Что нового будет в 2023 году для владельцев касс

Некоторые изменения начнут действовать с самого первого дня нового года — с 1 января. А другие постепенно в течение года: в марте, апреле, июле и сентябре. Чаще всего изменения вступают в силу с первого числа месяца, реже — в другие даты. В статье мы расскажем об изменениях в календарном порядке.

Организациям и ИП важно учитывать новые правила в работе, чтобы не нарушить требования Закона № 54-ФЗ об онлайн-кассах и других нормативных документов.

Изменения коснутся разных бизнесменов: владельцев розничных точек и интернет-магазинов, продавцов маркированных товаров и поставщиков услуг, агентов и принципалов и так далее.

Отмена моратория на проверки касс

В 2022 году проверки касс были ограничены: организовать их могли только руководитель ФНС или его заместитель, и то с разрешения прокурора. С 1 января 2023 проверки вернутся в полном объеме.

Налоговики смогут по своей инициативе проводить выездные обследования, контрольные закупки, наблюдения за операциями на кассе, а еще проверять документы. И все это без предупреждения. Подробности — в новости.

Профилактика при применении касс

ФНС разработала программу по профилактике рисков нарушения кассового законодательства в 2023 году. Главная цель этой кампании не наказывать компании и ИП, а научить их работать по правилам.

Приказ ФНС от 12.12.2022 № ЕД-7-20/1188@

В программе перечислены виды и сроки профилактических мероприятий в отношении владельцев касс, ОФД, производителей касс и ФН. Какие активности запланированы:

- информирование участников рынка через сайты и рассылки информационных писем;

- консультации по вопросам госконтроля и надзора;

- профилактические визиты;

- объявление предостережений.

Автоматизированная УСН — новый специальный налоговый режим. Его особенность в том, что ФНС сама рассчитывает налог к уплате по данным, которые получает от онлайн-касс, уполномоченных банков и из личного кабинета налогоплательщика.

Эксперимент стартовал 1 июля 2022 года. Первыми выбрать АУСН могли все новые ИП и организации из четырех регионов:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

А с 1 января 2023 перейти на АУСН могут остальные ИП и юрлица, которые работают в перечисленных регионах.

Для бизнеса, который выбрал АвтоУСН действует общий порядок регистрации кассы. Но в заявлении о регистрации кассы еще нет отдельного кода для нового спецрежима, поэтому пока налоговая рекомендует указывать код для обычной «упрощенки». Узнать больше →

В 2022 году правительство опубликовало Постановление от 16.06.2022 № 1090, которое внесло изменение в документ от 21.02.19 № 174 об указании кода товара в чеке. Изменения коснулись трех сфер.

С 1 сентября 2022 года при розничной продаже маркированных шуб и других меховых изделий необходимо отправлять сведения в Честный ЗНАК через онлайн-кассу. А согласно постановлению № 1090, контрольный идентификационный знак (КИЗ) обязательно указывать в чеке только с 1 марта 2023 года. То есть правительство предусмотрело переходный период, чтобы у продавцов меха была возможность наладить процессы и обновить кассовые программы для работы по новым требованиям.

Постановление Правительства РФ от 06.04.2022 № 600

До весны 2023 года можно выводить код маркировки из оборота через личный кабинет Честного ЗНАКа, а с 1 марта обязательно выводить код из оборота через кассу.

С 1 марта 2023 года указывать в чеках код маркировки обязаны два вида бизнеса:

- Интернет-магазины, которые продают маркированные товары.

- Компании и ИП, которые занимаются почтовой и курьерской доставкой маркированного товара, в том числе при доставке наложенным платежом и через постаматы. Такие компании выступают как агенты, действующие по поручению продавца.

С 20 апреля 2023 года при продаже маркированных товаров через вендинговые автоматы необходимо указывать в чеке код маркировки. При этом разрешается указывать не уникальный код товара, а товарный артикул. Это значит, что оператор маркировки будет получать информацию в разрезе объёмно-сортового учета: глобальный номер товарной продукции в единой международной базе товаров GS1 (GTIN) и количество товара.

При этом право указывать GTIN закрепят и в Законе № 54-ФЗ. Подробнее о поправках в закон об онлайн-кассах рассказали ниже.

![]()

Вероятно, что в Постановление Правительства от 21.02.2019 № 174 еще будут вносить изменения. Следите за новостями кассового законодательства на нашем сайте.

С 1 марта 2023 года розничных магазинов коснется обязательная маркировка бутилированной воды.

Постановление Правительства от 26.03.2022 № 477

Продавцы во время продажи должны будут сканировать Data Matrix на упаковке, чтобы выводить эти коды из оборота через кассу. А с 1 апреля 2023 года эта же процедура затронет жидкости для электронных систем доставки никотина, например, для вейпов.

Постановление Правительства от 30.11.2022 № 2178

В ближайшее время на нашем ютуб-канале выйдет ролик о маркировке в 2023 году.

С 1 июля 2023 года сладкие напитки станут подакцизными. Это касается сахаросодержащих напитков в потребительской упаковке, которые изготовлены на основе питьевой или минеральной воды с добавлением сахара, меда или сахарного сиропа. Количество углеводов в пищевой ценности должно составлять 5 г на 100 мл напитка и больше, а объемная доля этилового спирта — до 1,2%. К таким напиткам можно отнести газировку и энергетик. А список исключений есть в новости.

Закон от 21.11.2022 № 443-ФЗ

С июля продавцы энергетиков, газировки и других сладких напитков должны будут указывать в настройках и в заявлении о регистрации кассы, что на ней будут торговать подакцизными товарами. А бизнесменам, которые до этого не торговали подакцизной продукцией, но у которых касса уже стоит на учете, придется ее перерегистрировать.

В чеках тоже следует указывать, что товар подакцизный. Для этого нужно в учетной системе в карточке товара отметить что он подакцизный. Тогда товар будет автоматически добавляться в чек с нужным реквизитом.

![]()

Продажа газировки в автоматах

На газировку не будут распространяться ограничения, которые действуют при продаже подакцизной продукции через автоматы. То есть когда газировка продается через вендинговый автомат, можно не выдавать покупателям чеки, если у автомата есть дисплей, на котором отражается QR-код с реквизитами расчета. Для других подакцизных товаров действуют другие правила: нужно выдавать бумажные чеки или отправлять электронные.

В ближайшее время в силу вступит закон, который внесет поправки в 54-ФЗ об онлайн-кассах. Тогда при продаже маркированных товаров через кассу разрешат не формировать запрос о коде маркировки, а в уведомлении о реализации маркированного товара вместо кода маркировки указывать код товара — GTIN.

На момент публикации новости, законопроект от 13.10.22 № 212657-8 находится на рассмотрении в Госдуме

Это правило будет действовать при таких сценариях:

- Продажа через торговый автомат.

- Продажа в заведении общепита с выдачей товара до или после момента расчета. Например, напиток оплатили через терминал, а заказ получили позже, на кассе.

- Продажа юрлицу или предпринимателю при оплате наличными или с предъявлением карты.

Продавец сможет сам выбирать: указывать код маркировки каждого экземпляра товара или указывать GTIN — код товара общий для всей партии. Для последнего варианта потребуется обновить прошивку на кассе.

А еще в ближайшее время будут приняты поправки в 54-ФЗ. Владельцы торговых автоматов смогут не выдавать покупателям бумажный чек при продаже маркированной продукции. Достаточно будет отобразить на дисплее QR-код, чтобы покупатель мог считать информацию о подтверждении расчета.

Также правительство планирует разрешить владельцам торговых автоматов применять удаленную кассу. Все потому что в ближайшие пару лет маркировку хотят сделать обязательной для всех отраслей промышленности, и с прежними правилами пришлось бы каждый торговый автомат оснащать сканером считывания кодов маркировки и кассой.

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса. Касса МойСклад поддерживает это и другие требования 54-ФЗ. Попробуйте прямо сейчас — это бесплатно.

Содержание:

- Фискальные документы: определение и виды

- Когда нужны фискальные чеки

- Обязательные реквизиты кассового чека

- Маркировка в фискальных и кассовых документах

- Что такое фискальный признак документа (ФП)

- Проверка кассового чека

- Требования к бланкам строгой отчетности

- Тонкости и ошибки

- Штрафы

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов — фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек — это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 Закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек — полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т.д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам — и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями. Порядок действий следующий:

- Добавьте новую продажу в приложении или личном кабинете «Мой Налог»;

- Укажите название товара или услуги, цену;

- Для ИП или юрлица укажите ИНН;

- Подтвердите операцию — после этого данные автоматически отправятся в ФНС;

- Передайте клиенту сформированный чек, формат — также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности — альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности — документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

- проездной билет;

- абонемент;

- талон;

- наряд;

- квитанция.

Когда нужны фискальные чеки

Фискальный чек — это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

- квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

- товарный чек;

- эквайринговый чек.

Далее — подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

- не является фискальным документом и может заполняться от руки и в свободной форме;

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ — это прописано в Постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный — дополнительно по просьбе покупателя. Согласно Постановлению Правительства РФ от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

- технически сложные товары;

- животные и растения;

- стройматериалы;

- мебель;

- ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек — документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр — на руки покупателю, второй остается у продавца.

Так как слип-чек — не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

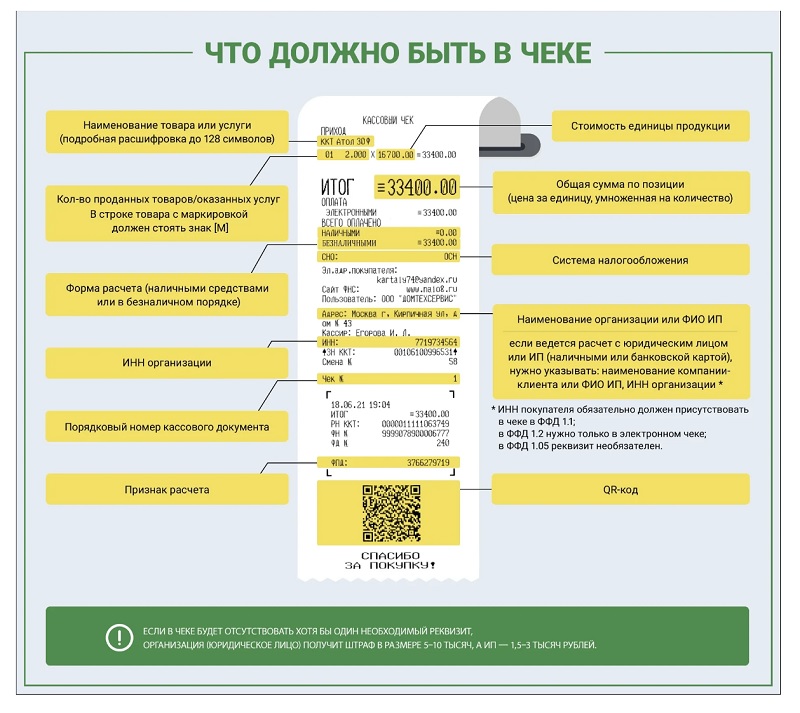

Обязательные реквизиты кассового чека

Ниже — сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

Первый — это прием и выдача наличных средств.

Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

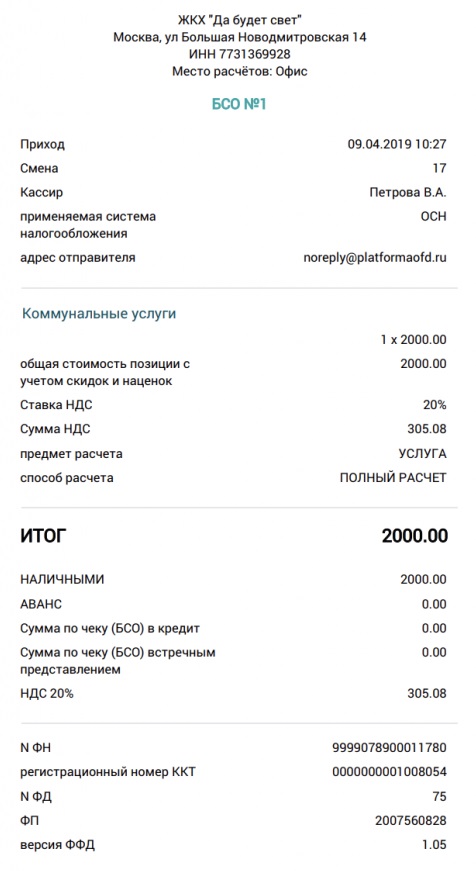

В этом чеке отмечены следующие реквизиты:

- Название магазина.

- Название документа.

- Приход — признак расчета.

- Номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета с суммой.

- Информация о налоговой системе продавца.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН — заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные — обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше — тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

- расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде;

- покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

- в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

- выводятся из оборота товары, произведенные до начала обязательной маркировки.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак — один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

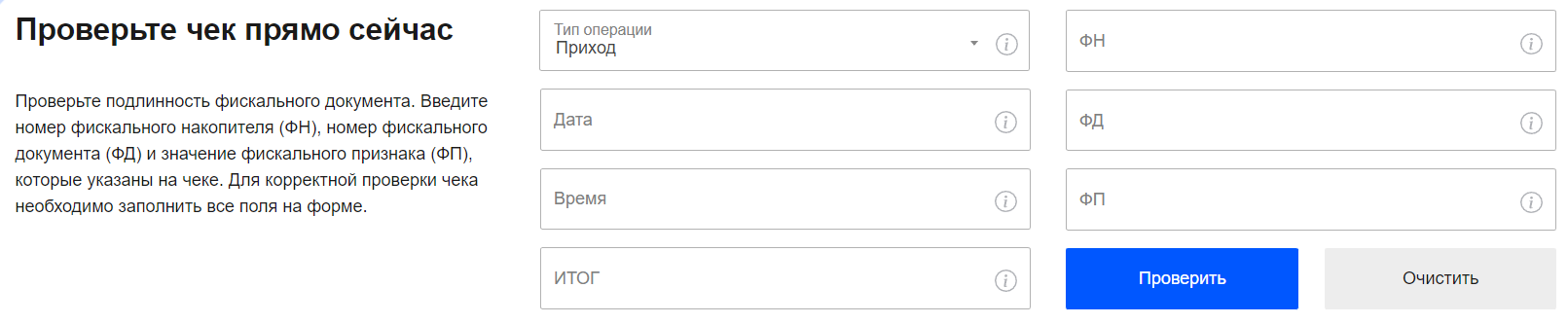

Корректен ли чек и доставлен ли в налоговую — проверить это может кто угодно по реквизитам:

- тип операции — приход, расход, возврат прихода, возврат расхода;

- дата и время расчета;

- итог;

- ФН — номер фискального накопителя из 16 цифр;

- ФД — порядковый номер чека;

- ФП — фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек — просто вбейте его реквизиты:

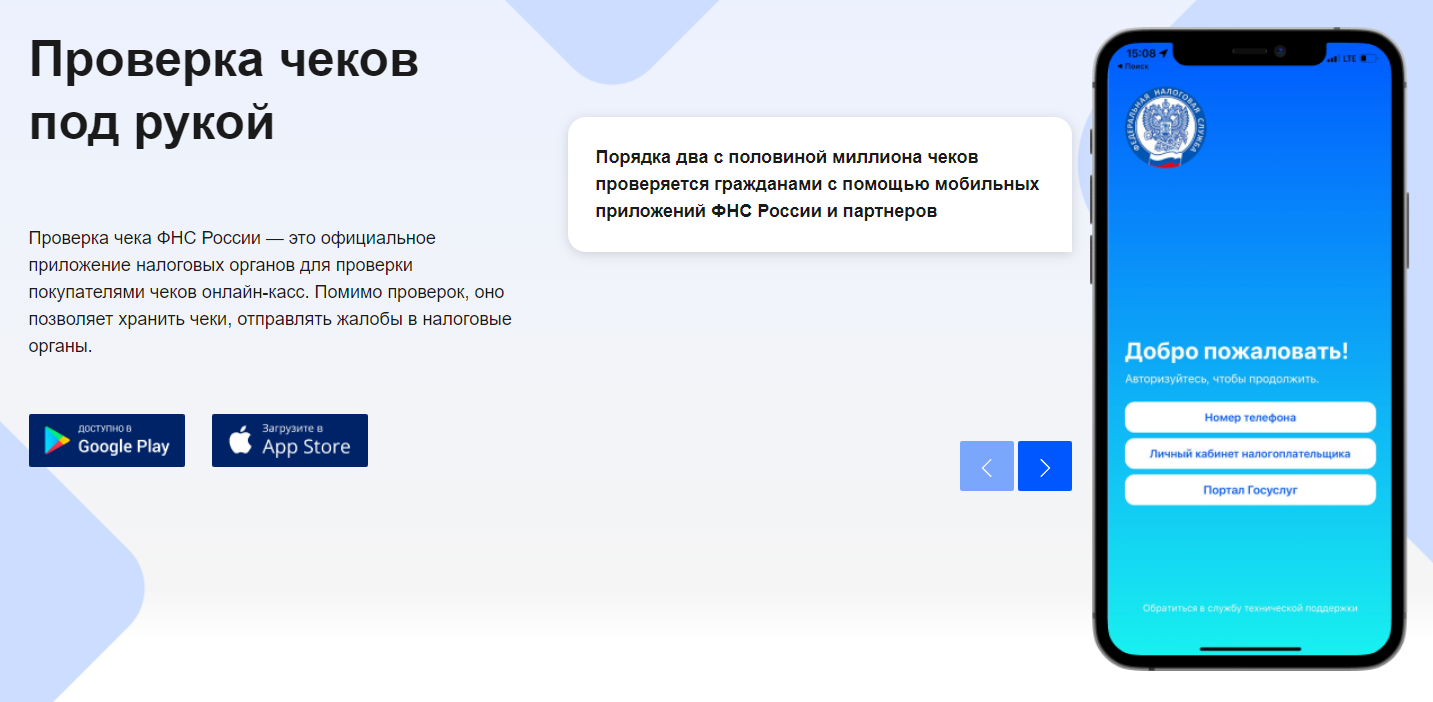

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, — при расчетах с применением автоматических устройств.

Ниже — примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

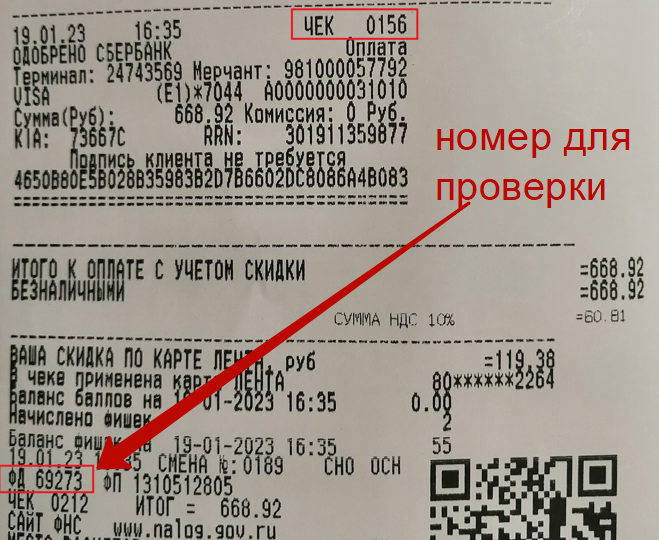

Где найти номер чека для проверки

У каждого чека есть два номера:

- номер за смену — какой это чек по счету после открытия смены;

- номер фискального документа — какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана — фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

- Длина — до 128 символов включая пробелы;

- Наименования разных товаров не должны повторяться;

- Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

- Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая — то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности — в Письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

- Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции — подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

| Нарушение / Размер штрафа или наказание | Организация | ИП или должностное лицо |

| Приняли оплату без ККТ впервые | 75-100% от суммы, минимум 30 тыс. руб. | 25-50% от суммы, минимум 10 тыс. руб. |

| Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. | Приостановление работы до 90 суток | Приостановление работы до 90 суток, для должностного лица — дисквалификация до 2 лет |

| Использовали устаревшую или незарегистрированную ККТ | Предупреждение или штраф 5-10 тыс. руб. | Предупреждение или штраф 1,5-3 тыс. руб. |

| Не выдали бумажный или электронный чек или фискальный БСО | Предупреждение или штраф 10 тыс. руб. | Предупреждение или штраф 2 тыс. руб. |

| Не выдали чек или БСО пассажиру на транспорте | 30 тыс. руб. | 10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

- Работать на любых устройствах — персональном компьютере, планшете, смартфоне;

- Печатать чеки и ценники, формировать электронные чеки;

- Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

- Вести учет общей выручки и остатка наличных за смену;

- Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Попробуйте прямо сейчас: это бесплатно.

В 2023 году отечественным предпринимателям придётся учитывать новые требования к работе с кассовой техникой и операторами фискальных данных. Законодатели планируют скорректировать ряд статей Налогового кодекса РФ и закона № 54-ФЗ, а также внести поправки в отдельные постановления, которые касаются использования онлайн-касс. Некоторые из этих изменений уже утверждены, другие ещё находятся на рассмотрении. Перечислим главные из них.

Проверки ККТ в 2023 году

Изначально мораторий на проверку онлайн-касс распространялся только на 2022 год. Однако Постановление № 2516 от 29.12.2022 продлило запрет до конца 2023 года.

Согласно обновлённым правилам, плановые проверки применения ККТ и полноты учёта выручки по-прежнему не допускаются. Налоговики могут провести внеплановый осмотр только при согласовании этого решения с прокуратурой и лишь в двух случаях.

- Если проверка организована по инициативе руководителя ФНС или его заместителя.

- Если был выявлен индикатор риска нарушения обязательных требований: касса не передавала данные в ФНС в течение 60 дней.

Вместе с тем, в 2023 году ФНС вправе проводить профилактические мероприятия: информировать организации о риске нарушений и наказании за них, консультировать предпринимателей и объявлять им предостережения. Налоговой службе также разрешено организовывать контрольные мероприятия без взаимодействия с проверяемым лицом: контролировать соблюдение требований и устраивать выездное обследование, по результатам которого может быть проведена контрольная закупка. Разрешение прокуратуры в этих случаях не потребуется.

Несмотря на продление моратория, у ФНС остаётся достаточно средств для того, чтобы выявить нарушителей законодательства. Убедитесь в том, что с вашими документами всё в порядке, проверив отправленные чеки в личном кабинете Астрал.ОФД.

Оперативный контроль

Совершенствование требований к применению ККТ побудило правительство внести изменения в Налоговый кодекс РФ. В законодательстве появятся формулировки, отсылающие непосредственно к 54-ФЗ и другим правилам использования онлайн-касс, благодаря чему правоприменение станет более прозрачным.

«Оперативный контроль» — одно из понятий, новых как для 54-ФЗ, так и для кодекса. Так станут называть ряд мероприятий, с помощью которых ФНС проверяет соблюдение правил по работе с онлайн-кассами и ОФД. К оперативному контролю относятся:

- наблюдение;

- оперативный мониторинг;

- контрольная закупка;

- комплексная оперативная проверка.

Блокировка интернет-ресурсов нарушителей

В Налоговый кодекс и закон о применении контрольно-кассовой техники планируют добавить разрешение блокировать интернет-ресурсы предпринимателей. Блокировке будут подлежать сайт компании, её мобильное приложение, страницы в социальных сетях и аккаунты в мессенджерах.

Эта мера затронет организации, которые продают товары или оказывают услуги в сети и не передают в ФНС сведения о своей деятельности. Однако налоговая заблокирует ресурсы не всех нарушителей. К ответственности будут привлечены только те организации, которые в течение года уже совершали аналогичные проступки не менее двух раз, и общая сумма не зарегистрированных при этом расчётов составляет 1 млн рублей и более.

«Мнимые» и «притворные» расчёты

«Мнимые» и «притворные» расчёты — очередные новые понятия, вводимые поправками в НК РФ и 54-ФЗ.

Мнимым расчётом законодатели называют несуществующий расчёт, который был зафиксирован только для вида. В этом случае кассовый чек формируется для операции, которой на самом деле не было. Притворный расчёт — тот, что был совершён вместо другого расчёта, чтобы прикрыть его. Эта операция действительно существует, но проводится вместо другой.

Для ИП фиксация мнимого или притворного расчёта повлечёт штраф в размере 25-50% от суммы расчёта (но не менее 10 тысяч рублей). Штраф для юридического лица составит 75-100% от суммы расчёта (но не менее 30 тысяч рублей). В обоих случаях денежное взыскание могут заменить приостановлением деятельности нарушителя.

Фиксация расчётов

Понятие «фиксация расчётов» будет использоваться в Налоговом кодексе вместо «применения ККТ» как более широкое определение, включающее в себя использование онлайн-касс. Фиксацией расчётов станут называть формирование компанией фискальных документов в накопителе или расчётных чеков на сайте ФНС.

На предпринимательскую деятельность это нововведение не повлияет. При продаже товаров и оказании услуг организации по-прежнему обязаны использовать онлайн-кассы и заключать договор с ОФД.

Экспертиза для новых моделей фискальных накопителей

В январе 2023 года началось обсуждение ещё одного варианта изменения 54-ФЗ. Авторы проекта предлагают добавить в закон требование по проведению экспертизы для новых моделей фискальных накопителей, которая должна проходить до включения накопителей в госреестр. Проверку будут проводить аккредитованные экспертные организации.

Эта мера обезопасит предпринимателей от покупки касс с некачественными фискальными накопителями. Кроме того, законодатели готовы рассмотреть вопрос об усовершенствовании порядка регистрации ККТ.

Изменения в реквизитах кассового чека

Указание в чеке реквизита «Код товара» при продаже маркированной продукции уже стало обязательным. Однако до 28 февраля 2023 года код товара можно не добавлять в чеки изделий, проданных дистанционно. До 20 апреля 2023 года без кода товара разрешено печатать чеки для продукции из вендинговых автоматов.

Реквизит «Подпись лица, совершившего сделку», напротив, предлагают убрать из чека. Подлинность данных отныне будет защищать указанный в документе фискальный признак.

Подробную информацию о реквизитах кассового чека и бланка строгой отчётности ищите в нашем блоге.

Интеграция между системами ЕГАИС и «Честный ЗНАК»

В конце прошлого года Центр развития перспективных технологий сообщил о завершении интеграции мониторинговых систем «Честный ЗНАК» и ЕГАИС. В 2023 году предприниматели смогут воспользоваться всеми преимуществами автоматического обмена данными.

Участникам эксперимента по маркировке пива и слабоалкогольных напитков при регистрации на платформе «Честный ЗНАК» больше не нужно указывать места осуществления деятельности: эти данные будут загружены из ЕГАИС. Кроме того, ЕГАИС передаст отчёты о производстве, товарно-транспортные накладные и заявки о фиксации сведений о ввозе и перемещении маркируемой продукции.

Популяризация ЭДО

По заявлению главы ФНС Даниила Егорова, полный отказ от бумажного документооборота рано или поздно произойдёт, а потому готовиться к этому нужно уже сейчас. Сама служба активно использует электронные документы для обмена информацией с налогоплательщиками. Таким образом будет организован и оперативный контроль: все необходимые для проверки бумаги налоговики станут запрашивать через кабинет контрольно-кассовой техники на сайте ФНС.

Отправить электронную отчётность в ФНС и другие контролирующие органы вы сможете с помощью сервисов Астрал Отчёт 4.5 и Астрал Отчёт 5.0. А настроить электронный документооборот с партнёрами вам помогут Астрал.ЭДО и 1С-ЭДО. Оба сервиса поддерживают роуминг, поэтому вы сможете отправлять документы по стандартным тарифам даже тем контрагентам, которые подключены к другим операторам ЭДО.

Дата публикации: 19.04.2022 07:40

В соответствии с законом продавцы должны фиксировать все производимые расчеты с покупателями и выдавать кассовый чек или бланк строгой отчетности.

Кассовый чек и бланк строгой отчетности, должен содержать следующие обязательные реквизиты, а именно наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость.

Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением норм, установленных законодательством Российской Федерации, влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Получив кассовый чек, потребитель может легко проверить, передана ли информация о произведенном с ним расчете в налоговую службу. Для этого нужно вручную ввести данные кассового чека в специальные поля приложения или сканировать QR-код чека, и отправить соответствующий запрос. Сверив полученные данные с информацией автоматизированной системы учета выручки, приложение отобразит результата проверки.

В случае обнаружения расхождений в проверяемом чеке с информацией в базе данных налоговой службы, или отсутствием информации о произведенном расчете, мобильное приложение позволяет направить сообщение в ФНС России о допущенном нарушении.

Кроме того, сообщение может быть направлено в случаях:

• невыдачи чека;

• выдачи чека с некорректными реквизитами;

• невыдачи электронного чека.