Унифицированная форма ОС-6 — инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

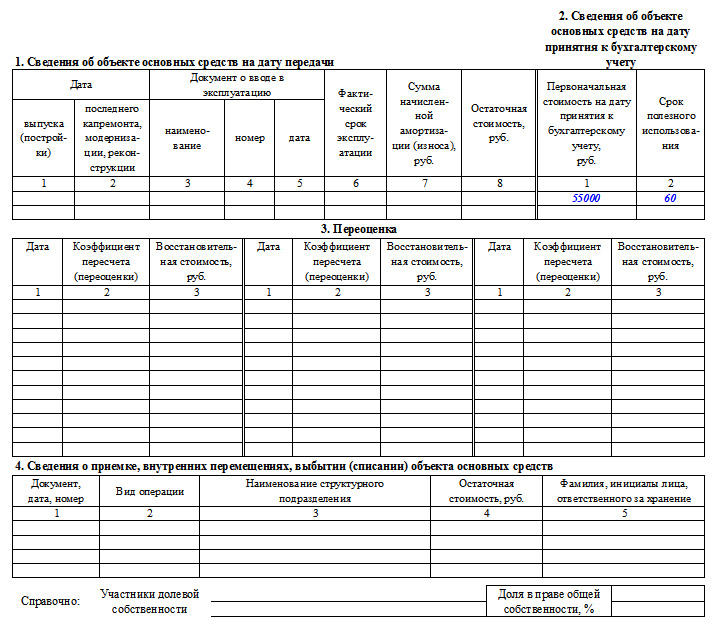

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

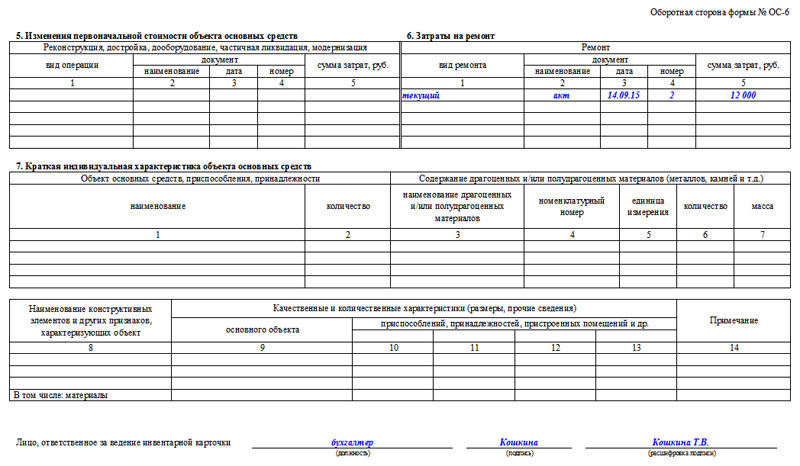

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

О новом порядке учета основных средств с 2022 года по ФСБУ 6/2020 мы писали в материале.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки объекта основных средств по форме ОС-6 .xlsСкачать образец заполнения инвентарной карточки объекта основных средств по форме ОС-6 .xls

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Рассказываем, как правильно заполнить реквизиты инвентарной карточки, чтобы не было проблем с учётом.

Содержание статьи:

Номер инвентарной карточки

Дата открытия инвентарной карточки

Дата закрытия инвентарной карточки

ОКПО

Амортизационная и аналитическая группы

Номер

Балансодержатель

Структурное подразделение

Наименование объекта (полное)

Назначение объекта и организация-изготовитель

Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку. Об этом говорит Приказ Минфина 157н, пункт 54.

Чтобы карточка автоматически заполнялась правильно, недостаточно данных, которые есть в бухгалтерских проводках. Поэтому разработчики конфигураций изменили структуру хранения данных об основных средства. Если не до конца разобраться в этой системе хранения данных и неправильно вводить вручную операции, в карточке могут появляться ошибки.

Номер инвентарной карточки

Его нужно заполнять по данным реквизита «Номер инвентарной карточки». Реквизит находится в регистре сведений «Номера инвентарных карточек». Запись в регистре формируется, когда проводятся документы: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА», если в них заполнен реквизит «Номер инвентарной карточки».

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек». Её можно открыть в меню «ОС, НМА, НПА» – «Работа с регистрами сведений по ОС».

Дата открытия инвентарной карточки

Дата открытия ИК заполняется по данным реквизита «Дата открытия карточки» из регистра сведений «Номера инвентарных карточек».

Дата закрытия инвентарной карточки

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

Важно: на дату формирования инвентарной карточки не должно быть остатков в этом регистре по этому основному средству.

ОКПО

Общероссийский классификатор предприятий и организаций – это 8- или 10-значный номер в классификаторе. Этот номер назначает орган статистики. Заполняется ОКПО в реквизитах организации в меню «Основное».

Амортизационная и аналитическая группы

Амортизационная группа выбирается в зависимости от Общероссийского классификатора основных фондов (ОКОФ) в разделе «Основные сведения».

Аналитическая группа выбирается по объектам имущества. Заполняется по данным регистра «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА». Аналитическая группа может быть:

- 10 «Недвижимое имущество учреждения»

- 20 «Особо ценное движимое имущество учреждения»

- 30 «Иное движимое имущество учреждения»

- 40 «Имущество – предметы лизинга»

- 50 «Нефинансовые активы, составляющие казну»

Номер

Номер – кадастровый номер земли, на которой расположен объект. Раздел «Инвентарный объект», Сведения кадастрового учета.

Балансодержатель

Учреждение – владелец элемента справочника «Основные средства».

Структурное подразделение

Чтобы вести учёт по структурному подразделению, нужно включить эту настройку в учреждении: Администрирование – «Настройка параметров учета». Структурное подразделение заполняется в документах «Принятие к учету», «Ввод начальных остатков». Вся информация о нем хранится в регистре накопления «Стоимость объектов ОС».

читайте также

Наименование объекта (полное)

Указывается в карточке объекта.

Назначение объекта и организация-изготовитель

Раздел «Характеристики»

Вид объекта – ставится: недвижимое, особо ценное движимое, иное движимое. Заполняется по данным регистра сведений «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Местонахождение объекта (адрес) – раздел «Основные сведения».

Ответственное(-ые) лицо(-а) – заполняются по данным реквизита «ЦМО» регистра накопления «Стоимость объектов ОС», где на момент формирования инвентарной карточки есть остатки.

Инвентарный номер – заполняется по данным регистра сведений «События ОС». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Номер счета – реквизиты «Счет учета», «КФО», «КПС» регистр сведений «Учетные данные объекта ОС, НМА, НПА» на дату формирования инвентарной карточки, и КЭК по дебету счета учета (из плана счетов).

Добавить в «Нужное»

Инвентарная карточка учета основных средств

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Инвентарную карточку ОС-6 (образец заполнения) вы найдете здесь.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

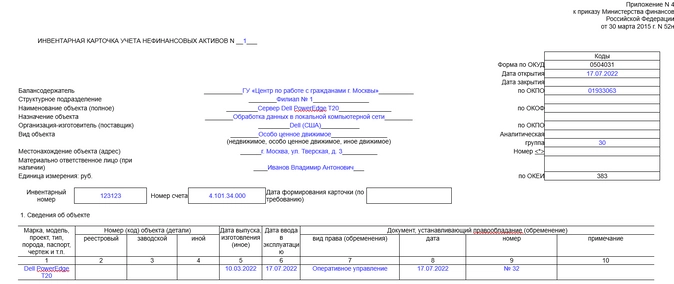

Как бухгалтеру заполнить инвентарную карточку учета нефинансовых активов

Инвентарная карточка учета нефинансовых активов ф. 0504031 заполняется государственными и муниципальными учреждениями. Для чего она используется и в какой структуре представлен соответствующий документ, рассмотрим далее

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы.

Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

Вступивший в действие с 01.01.2022 года ФСБУ 27/2021 не применяется организациями бюджетной сферы.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

4. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Скачать инвентарную карточку учета нефинансовых активов (ф. 0504031).

Образец заполнения

Скачать образец.

Итоги

Карточка формы 0504031 используется бюджетными структурами и заводится на все инвентарные объекты, относящиеся к основным фондам, непроизведенным и нематериальным активам. Заполняется она на основе первички, отражающей поступление соответствующих объектов.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Инвентарная карточка

учета объекта основных средств

(форма N ОС-6)

Инвентарная карточка

группового учета объектов основных средств

(форма N ОС-6а)

Инвентарная книга

учета объектов основных средств

(форма N ОС-6б)

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект — по форме N ОС-6, на группу объектов — по форме N ОС-6а, для объектов основных средств малых предприятий — по форме N ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.