Составной частью электронного авиабилета является маршрут/квитанция, то есть выписка из автоматизированной информационной системы, которая обязательно выдается пассажиру или направляется ему в электронном виде (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134).

Электронный билет (маршрут/квитанция) содержит следующие сведения о перевозке пассажира и багажа:

1) сведения о пассажире (для внутренних перевозок — Ф.И.О., паспортные данные; для международных перевозок — фамилию и другие сведения в соответствии с международными нормами);

2) наименование (код) перевозчика;

3) номер рейса, дату и время его отправления;

4) наименование (коды) аэропортов или пунктов отправления и назначения для каждого рейса;

5) тариф и эквивалент тарифа (если применяется);

6) итоговую стоимость перевозки, форму оплаты, сборы (если применяются);

7) наименование (код) класса бронирования, код статуса бронирования;

дату оформления;

дату оформления;

9) наименование агентства или перевозчика, оформившего билет;

10) норму бесплатного провоза багажа (по усмотрению);

11) уникальный номер электронного билета.

Электронный билет может содержать другую дополнительную информацию об условиях перевозки или особенностях обслуживания пассажиров и багажа, в том числе информацию об ограничениях жизнедеятельности пассажиров из числа инвалидов и других лиц с ограничениями жизнедеятельности.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322[1](далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134[2] (далее – Приказ № 134).

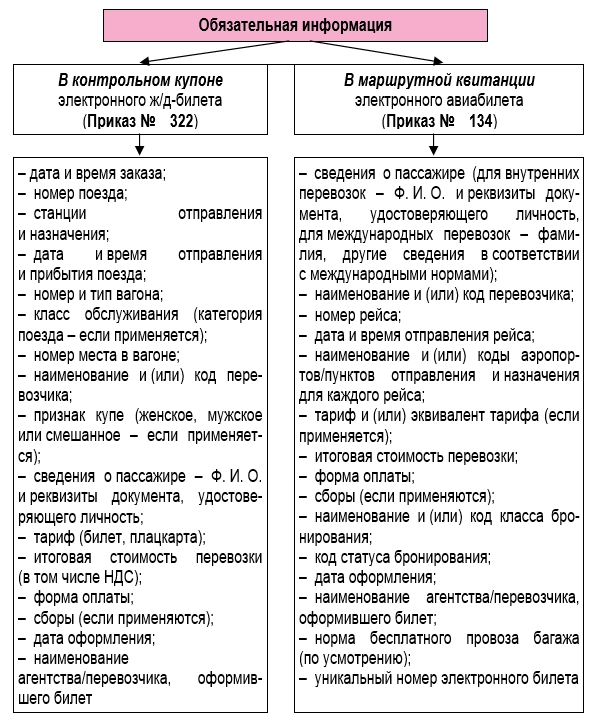

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[1] «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте».

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ). Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами).

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Важный нюанс: для подтверждения расходов обязательные реквизиты электронных билетов, оформленных на иностранном языке, безопаснее перевести на русский язык (см. Письмо Минфина России от 22.03.2010 № 03‑03‑05/57). Перевод не потребуется, если агентство по продаже билетов выдаст справку на русском языке, в которой содержатся все необходимые сведения (см. письма Минфина России от 24.03.2010 № 03‑03‑07/6, от 22.03.2010 № 03‑03‑06/1/168). Впрочем, ФНС считает, что перевод электронного авиабилета для подтверждения расходов делать не нужно, поскольку большинство его реквизитов заполняются в соответствии с Единым международным кодификатором (то есть с замещением кириллических символов на латинские) (см. Письмо от 26.04.2010 № ШС-37-3/656@).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

В соответствии с п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. По общему правилу вычет сумм «входного» НДС производится (п. 1 ст. 172 НК РФ):

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок[1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

[1] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп. 12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией.

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

![]()

- Главная

- Службы и ведомства

- Транспортная прокуратура информирует

- Какие обязательные реквизиты должен содержать электронный авиабилет

Составной частью электронного авиабилета является маршрут/квитанция, то есть выписка из автоматизированной информационной системы, которая обязательно выдается пассажиру или направляется ему в электронном виде (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134).

Электронный билет (маршрут/квитанция) содержит следующие сведения о перевозке пассажира и багажа:

1) сведения о пассажире (для внутренних перевозок — Ф.И.О., паспортные данные; для международных перевозок — фамилию и другие сведения в соответствии с международными нормами);

2) наименование (код) перевозчика;

3) номер рейса, дату и время его отправления;

4) наименование (коды) аэропортов или пунктов отправления и назначения для каждого рейса;

5) тариф и эквивалент тарифа (если применяется);

6) итоговую стоимость перевозки, форму оплаты, сборы (если применяются);

7) наименование (код) класса бронирования, код статуса бронирования;

дату оформления;

9) наименование агентства или перевозчика, оформившего билет;

10) норму бесплатного провоза багажа (по усмотрению);

11) уникальный номер электронного билета.

Электронный билет может содержать другую дополнительную информацию об условиях перевозки или особенностях обслуживания пассажиров и багажа, в том числе информацию об ограничениях жизнедеятельности пассажиров из числа инвалидов и других лиц с ограничениями жизнедеятельности.

Сетевое издание Официальный сайт Тындинского округа «atrtynda.ru» зарегистрирован в Роскомнадзоре 09.10.2019 г. Номер записи о регистрации ЭЛ № ФС 77 — 76881. 16+ Учредитель — администрация Тындинского округа. Адрес редакции: 676290 г.Тында, ул.Красная Пресня, д.47, Тел. 8(41656)58-215, электронная почта press_sl.atr@list.ru

© Администрация Тындинского муниципального округа 2023 Все права на материалы, находящиеся на сайте, охраняются в соответствии с законодательством РФ. Главный редактор — Т.В. Кузнецова, Договор между учредителем и главным редактором б/н от 04.09.2019 г. При использовании – ссылка на сайт atrtynda.ru обязательна.

Является ли электронный билет бланком строгой отчетности? — вопрос, который волнует бухгалтеров компаний, часто направляющих сотрудников в командировки. В статье вы узнаете, какие документы относятся к бланкам строгой отчетности (БСО), какие есть особенности учета электронных билетов и можно ли включить их в состав БСО.

Что относится с БСО?

БСО — документ, который юрлицо или бизнесмен может выдать физическому лицу вместо чека ККТ при безналичной или наличной оплате услуг.

Использование БСО регламентирует Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359).

По общему правилу БСО выдают налогоплательщики только при оплате услуг из перечня ОКУН (ОК 002-93, утвержден постановлением Госстандарта РФ от 28.06.1993 № 163) и приравненных к ним. БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Чтобы бланк считался действительным, он должен включать обязательные реквизиты:

- наименование, номер из 6 знаков и серия;

- название фирмы или Ф. И. О. ИП;

- ИНН и местонахождение предприятия;

- вид и стоимость услуги;

- сумму оплаты;

- дату операции и формирования документа;

- должность, Ф. И. О. и личную подпись ответственного за документирование операции лица;

- печать компании.

Если БСО изготовлен в типографии, то сведения о ней указываются на бланке. Какие еще требования предъявляются к БСО — читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Однако есть целый ряд БСО, к оформлению которых предъявляются отдельные требования, утвержденные специальными НПА. К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

Нюансы использования электронных билетов в качестве БСО

Электронный билет (ЭБ) — документ, подтверждающий договор перевозки пассажира и багажа. Он создается в автоматизированной системе (АИС) компании-перевозчика и содержит в цифровом виде сведения о самом пассажире, о рейсе, пунктах отправления и прибытия, багаже, цене проезда.

Форма и порядок применения ЭБ для авиаперевозок регулируются приказом Минтранса РФ от 08.11.2006 № 134. Согласно п. 2 данного приказа выписка из АИС оформления перелетов является частью электронного авиабилета и относится к документам строгой отчетности.

В перечень обязательных реквизитов электронного авиабилета входят сведения в том числе о стоимости полета, форме оплаты и стоимости самого тарифа авиауслуг по перевозке (подп. 2 п. 1 приложения к приказу Минтранса РФ от 08.11.2006 № 134). Если все эти данные зафиксированы, то Минфин РФ разрешает использовать такой ЭБ в качестве БСО (письмо Минфина РФ от 26.09.2012 № 03-07-11/398).

Порядок формирования ЭБ при перевозке граждан поездами и электричками регламентирует приказ Минтранса РФ от 21.08.2012 № 322. Сам электронный железнодорожный билет признать БСО нельзя, а вот контрольный купон билета, представляющий собой выписку из АИС управления железнодорожными перевозками, является документом строгой отчетности (п. 2 приказа Минтранса РФ от 21.08.2012 № 322, письмо Минфина РФ от 08.11.2011 № 03-03-06/1/719).

Для электронных проездных билетов квитанция электронного многоцелевого документа приравнивается к БСО (п. 2 приказа Минтранса РФ от 18.05.2010 № 116).

Учет электронных билетов

Списывать расходы на покупку ЭБ следует при наличии следующих документов:

- распечатанного ЭБ;

- посадочного талона или контрольного купона (письмо Минфина от 25.08.2014 № 03-03-07/42279).

При этом следует проверить, чтобы в этих документах были указаны вся информация, свидетельствующая о том, что именно данный сотрудник компании направлялся в командировку — Ф. И. О., номер рейса и посадочного места, цена билета, дата поездки и иные сведения (письмо Минфина РФ от 09.11.2011 № 03-03-07/50).

Если у компании есть документы, подтверждающие отправку работника в командировку и его пребывание там (приказ руководителя, чеки и счета из гостиниц), то для подтверждения расходов все равно необходимо иметь и распечатку ЭБ, и посадочный талон / контрольный купон (письмо Минфина РФ от 01.09.2016 № 03-03-07/50992).

ЭБ учитываются на сч. 50 субсчет «Денежные документы» (приказ Минфина РФ от 31.10.2000 № 94н).

Если билеты покупает сама компания, то проводки следующие:

- Дт 60, 76 Кт 51 — оплачена покупка ЭБ;

- Дт 50-3 Кт 60, 76 — оприходован электронный документ;

- Дт 71 Кт 50-3 — ЭБ выдан работнику.

Если ЭБ покупает сам сотрудник, то компания делает аналогичные проводки, что и при обычной выдаче денег под отчет:

- Дт 71 Кт 50 — выданы подотчетные суммы сотруднику.

Компания спишет расходы на билет после утверждения авансового отчета командированного сотрудника:

- Дт 20, 26, 26, 44 Кт 71 — списаны расходы на проезд в командировку.

Подробнее об учете расходов на деловые поездки сотрудников читайте в статье «Оформляем и оплачиваем командировки в 2016 г.»

Если сумма НДС выделена в маршруте/квитанции, контрольном купоне, квитанции электронного многоцелевого документа отдельной строкой, то налог можно принять к вычету (письмо Минфина РФ от 10.01.2013 № 03-07-11/01):

- Дт 19 Кт 71 — выделен НДС в стоимости ЭБ;

- Дт 68 Кт 19 — НДС принят к вычету.

В противном случае вся стоимость билета включается в расходы при расчете налога на прибыль.

Если поездка по каким-то причинам не может состояться и компания сдает ЭБ, то в учете делаются такие записи:

- Дт 50-3 Кт 71 — подотчетник возвратил неиспользованный билет в бухгалтерию;

- Дт 60, 76 Кт 50-3 — билет возвращен перевозчику;

- Дт 51 Кт 60, 76 — стоимость несостоявшейся поездки частично возращена компании;

- Дт 91 Кт 60, 76 — учтена в расходах сумма комиссии за отмену бронирования билета.

ВНИМАНИЕ: поскольку проездные билеты могут использоваться более одного раза, следует завести ведомость их учета. Компания может разработать форму самостоятельно с учетом положений ч. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ. Сотрудников, которые используют в работе проездные билеты, необходимо перечислить в отдельном приказе. Такой работник будет получать билет под расписку и по возвращении из поездки или окончании срока действия проездного — сдавать обратно. Ответственный за сохранность проездных — кассир.

Подробнее о том, как следует хранить БСО, читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Итоги

В состав электронного документа входят:

- маршрут/квитанция — при авиаперевозках;

- контрольный купон — при железнодорожной перевозке;

- квитанция электронного многоцелевого документа — при использовании проездных билетов.

Перечисленные документы относятся к бланкам строгой отчетности. Следовательно, электронный билет можно считать БСО при наличии распечатанных на бумажном носителе указанных выше документов.

Большинство авиакомпаний уже перешли на электронные билеты взамен бумажных. Но если вы редко летаете или еще помните старые билеты-книжки с отрывными купонами, то е-тикет может казаться непонятным и подозрительным. Чтобы развеять сомнения, мы собрали в одной статье все, что нужно знать об электронных билетах на самолет.

Кликните, чтобы перейти в нужный раздел:

✈ Что такое электронный билет на самолет

✈ Что написано в маршрут-квитанции и как это расшифровать

✈ Нужна ли распечатка электронного билета

✈ Как проверить, что авиабилет настоящий и он оплачен

✈ Как зарегистрироваться на рейс по электронному билету и почему это стоит сделать в интернете

✈ Если летите в командировку: как отчитаться перед бухгалтерией за перелет по электронному билету

Что такое электронный билет и как он выглядит

Электронный авиабилет — это цифровой аналог обычного билета.

Электронный авиабилет — то же самое, что обычный, только в цифровом виде. По сути это договор между пассажиром и авиакомпанией, по которому у вас есть место в самолете из пункта А в пункт B. Потерять такой билет невозможно: это не бумажка, а электронная запись, которая «видна» в любой точке мира. Когда вы покупаете е-тикет, информация о нем вносится в базу авиакомпании — это легко проверить.

После бронирования электронного билета вы получите на имейл маршрутную квитанцию. Это не сам билет, а подтверждение его покупки. В маршрут-квитанции содержится вся значимая информация о пассажирах, маршруте и условиях перевозки.

Как расшифровать маршрут-квитанцию

В маршрут-квитанции, кроме нужной для вас информации, содержится куча сведений, вникать в которые должны авиакомпании, а не пассажиры. Но мы разберем маршрутную квитанцию полностью — вдруг пригодится.

![]()

1. ФИО и тип пассажира

Фамилия и имя пассажира пишутся латиницей.

При перелетах по России изредка может быть указано по-русски. Если летите по загранпаспорту, то написание должно ему соответствовать. Если по внутреннему паспорту, то при заказе билета перепишите данные из заграна или воспользуйтесь правилами транслитерации. Читайте, что делать, если ошиблись в фамилии или имени.

В скобках рядом с фамилией и именем указан тип пассажира.

Вот несколько самых распространенных: ADT (Adult) — взрослый, CHD (Child) — ребенок, INF (Infant without a seat) — младенец без места, INS (Infant with a seat) — младенец на отдельном месте, UNN (Unaccompanied Child) — ребенок без сопровождения.

2. Код бронирования и сведения о билете

Reservation code (PNR, Booking reference, Confirmation number) — код бронирования, шести- или пятизначная последовательность букв и цифр. По коду можно проверить статус билета;

Issue date — дата покупки авиабилета;

Ticket number — номер авиабилета;

Issuing airline — авиакомпания;

Issuing agent — агент, выписавший билет, или его код в Международной ассоциации воздушного транспорта ИАТА.

3. Сведения о маршруте

Itinerary details — cведения о маршруте;

Travel date — дата полета;

Airline — авиакомпания;

Flight (в нашей маршрут-квитанции этого слова нет, оно подразумевается) — номер рейса. Первые две буквы — код авиакомпании, присвоенный ИАТА, например, «Аэрофлот» — SU, S7 Airlines — S7, Turkish Airlines — TK, Lufthansa — LH.

Departure (From) — вылет из города и аэропорта отправления. Название аэропорта может быть написано полностью или кодом ИАТА, к примеру, «Шереметьево» — SVO, «Домодедово» — DME, «Пулково» — LED;

Time — время вылета. Всегда пишут местное время;

Terminal — терминал вылета;

Arrival (To) — прибытие в аэропорт прилета;

Time — время прилета. Всегда пишут местное время города прилета;

Terminal — терминал прилета.

Other notes — другая информация:

Class — класс обслуживания. Может быть указан полностью или одной буквой: Economy (Y, B, E, H, K, L, M, N, Q, T, V, X) — разные виды эконом-класса, Business (С, D, J, I, Z) — бизнес, First class (F, A, P, R) — первый и Premium economy (W) — премиум эконом-класс (средний между эконом и бизнес-классами). В некоторых авиакомпаниях буквенные коды классов обслуживания могут отличаться;

Seat number — номер места, Check-in required — будет присвоен после регистрации;

Baggage allowance — норма бесплатного провоза багажа. Может быть написан допустимый вес багажа в килограммах: 20 kg (20 кг) или количество мест багажа 1PC (1 место). Во втором случае максимальный вес одного места ищите на сайте авиакомпании или уточняйте в службе поддержки;

Booking status — статус бронирования: Confirmed (Ok) — оплачено и подтверждено, Needs payment — не оплачено;

Fare basis — код тарифа, по которому куплен билет. В него зашифрован класс обслуживания. Кроме базовой информации (первый, бизнес, премиум, эконом), он может содержать дополнительную, к примеру: полет в низкий сезон, детский тариф, туда-обратно, без возможности сдать или обменять билет. Во многих авиакомпаниях — своя система условных обозначений, из которых складывается тариф, другие пользуются общепринятыми кодами. Если хотите, попробуйте расшифровать свой билет;

Not valid before (NVB), Not valid after (NVA) — срок действия авиабилета. Если тариф позволяет обменять авиабилет, вы сможете полететь в другой день в пределах обозначенных дат. Если обменять билет нельзя, в обоих пунктах будет стоять дата полета.

4. Payment / Fare details — Информация об оплате / Расчет тарифа

Form of Payment — форма оплаты: Credit Card — номер банковской карты, Cash — наличные, Invoice (INV) — безналичная оплата;

Endorsement / Restrictions — Правила и ограничения, применяемые к тарифу, а также любые особые отметки. К примеру, Non-Ref (Non refundable) — невозвратный билет. Changes Permitted Fees App (apply) — изменить дату вылета и/или маршрут можно со штрафом. Non-Reroutable — нельзя изменить маршрут поездки. Non-End (Non-Endorsable) — билет не может быть переоформлен на рейс другой авиакомпании. Особые отметки — это, к примеру, паспортные данные или информация о том, что билет был перевыпущен;

Fare Calculation Line — расчет тарифа за каждый сегмент полета. Состоит из трехбуквенных кодов городов, двукбуквенных кодов авиакомпаний и тарифа в пересчете на нейтральные единицы NUC, которые используются в авиации. Переводятся они по курсу ROE — Rate of Exchange, который публикует ИАТА;

Fare — тариф в валюте страны вылета или в долларах США;

Taxes / Fees / Carrier-imposed charges — налоги и сборы, входящие в итоговую стоимость билета помимо тарифа. Fuel surcharge — топливный сбор, может быть обозначен кодом YQ. Airport charge / fee — аэропортовый сбор. Service fee / carrier surcharge (YR) — сервисный сбор авиакомпании или агента, к примеру, за оформление билета в кассе, выдачу бумажного билета или переоформление билета, если пассажир поменял фамилию. В зависимости от страны и маршрута могут применяться и другие налоги и сборы, в том числе государственные;

Ticket total — общая стоимость билета в валюте страны оформления или в долларах США.

Еще по теме:

Как исправить ошибку или опечатку в авиабилете

Как быстро и без проблем забронировать электронные авиабилеты

Как перехитрить авиакомпании и купить билеты на самолет дешевле

Нужно ли распечатывать электронный билет на самолет

В теории распечатывать маршрут-квитанцию не нужно. На регистрации в аэропорту вы покажете паспорт, и сотрудники авиакомпании найдут бронь в своей базе. Но на всякий случай все же прихватите бумажную копию или скачайте маршрутную квитанцию на смартфон. Она может пригодиться, если рейс задержали или отменили и если обратные билеты являются условием для въезда в другую страну. Иногда билеты на самолет просят показать при входе в аэропорт — например, в Индии.

Все электронное: билет и посадочный талон

Согласно приказу Минтранса, с 14 февраля 2019 года на рейсах из российских аэропортов перевозчики могут обслуживать пассажиров не только по электронным билетам, но и по электронным посадочным талонам.

Получить электронный посадочный талон можно при регистрации на рейс в мобильном приложении и в некоторых случаях на сайте авиакомпании. Распечатывать электронный посадочный не нужно, предъявляйте его на экране смартфона. Ситуации, при которой у вас не принимают мобильный посадочный, быть не может: если на вашем рейсе эта услуга недоступна, то вам его не предложат при регистрации.

Как проверить, что авиабилет настоящий

![]()

Когда летишь по электронному билету в первый раз, недолго и занервничать. Настоящий ли билет, правда ли он забронирован, посадят ли на самолет. Для успокоения души проверьте свой авиабилет — это займет максимум 5 минут.

Как проверить статус авиабилета:

• Найдите в билете шести- или пятизначный код бронирования (PNR, Booking reference, Reservation code, Confirmation number, номер бронирования). Он выглядит примерно так: ZPUSTA;

• Зайдите на сайт авиакомпании и кликните «Проверить бронирование» (Проверить статус рейса, View booking, Find my booking, View reservations, Manage booking);

• Введите фамилию и/или имя и номер брони;

• Если бронь не найдена, поменяйте местами имя и фамилию или, если поле одно, введите имя вместо фамилии;

• Если вы купили билет через агентство-посредника, то сайт авиакомпании в некоторых случаях может не увидеть бронь, указанную в маршрут-квитанции. Сомневаетесь — позвоните агенту и попросите назвать код бронирования (PNR). Он вам еще пригодится, если вы решите зарегистрироваться на рейс в интернете;

• Кроме сайта авиакомпании бронь можно проверить в системах бронирования авиабилетов — больших базах данных, которыми пользуются авиакомпании и посредники. Вот четыре основные: Amadeus, Galileo, Sirena и Sabre. Учтите, что ваша авиакомпания может использовать другую систему бронирования, тогда по этим четырем бронь пробиваться не будет. Проще всего проверить бронь на сайте авиакомпании или позвонить в поддержку авиакомпании или агентства.

Не пропустите:

8 шагов к путешествию без турагентств

Как зарегистрироваться на рейс по электронному билету

Зарегистрироваться на рейс можно тремя способами. Кликните по нужному способу, чтобы узнать, как его пройти:

1) в интернете на сайте авиакомпании или в мобильном приложении,

2) в аэропорту в киоске самостоятельной регистрации,

3) на обычной стойке регистрации.

За редким исключением вы можете зарегистрироваться, как хотите, но мы рекомендуем сделать это онлайн. Сейчас расскажем почему.

Зачем регистрироваться заранее в интернете:

✓ Регистрация на рейс в интернете экономит время. Вместо того, чтобы приезжать в аэропорт за 2–3 часа и толкаться в очереди на стойку, вы можете зарегистрироваться дома и приехать за 40 минут до вылета. Это особенно удобно, если вы летите без багажа. Но даже если багаж нужно сдавать, то на стойках приема багажа (Drop off) как правило малолюдно. А в некоторых аэропортах зарегистрированные пассажиры могут сдать багаж с помощью автоматической системы. Вы сами взвесите чемодан, наклеите на него багажную бирку и поставите на ленту. Попробовать можно, например, в Шереметьево на рейсах по России.

✓ Онлайн-чекин поможет, если вы опаздываете. Если опаздываете на регистрацию, но успеваете приехать за 20-30 минут до вылета, зарегистрируйтесь по пути со смартфона или ноутбука, а в аэропорту сразу бегите к выходу на посадку. **Важно:** 1) если точно опаздываете ко времени вылета, то не регистрируйтесь, а позвоните в авиакомпанию и сообщите, что не полетите этим рейсом; 2) если уже зарегистрировались и понимаете, что опаздываете на рейс, позвоните в авиакомпанию и отмените регистрацию.

Учтите, что онлайн-регистрация невозможна для тех, кому нужны специальные услуги. Например, если летит ребенок без сопровождения, больной на носилках, человек с собакой-поводырем или просто со шпицем в клетке. Некоторые авиакомпании не регистрируют в интернете пассажиров с детьми до двух лет.

✓ Регистрируясь онлайн, вы сами выбираете место в самолете. Во многих авиакомпаниях — к примеру, у «Аэрофлота», Red Wings, British Airways, Lufthansa, Emirates и Alitalia — во время онлайн-регистрации пассажиры могут бесплатно выбрать места в самолете. Иногда это можно сделать с доплатой, например, в «Уральских авиалиниях», AirAsia и на тарифе «Эконом базовый» у S7.

✓ Интернет-регистрация — обязательное условие в некоторых авиакомпаниях. По правилам Ryanair, на рейс нужно зарегистрироваться самостоятельно на сайте авиакомпании или в фирменном приложении, а посадочный талон распечатать или скачать в приложение. Если забыли, вас зарегистрируют на стойке в аэропорту, но придется отдать 50 €. Если зарегистрировались, но запамятовали про посадочный, выложите 15 €. Другая авиакомпания с обязательной онлайн-регистрацией — EasyJet. Но у нее правила лояльнее: если что-то пошло не так, в аэропорту они вас зарегистрируют бесплатно.

✓ Электронная регистрация на самолет может пригодиться при форс-мажоре или овербукинге. Бывает, что на рейс продают больше билетов, чем в самолете мест — это называется овербукинг. Тогда части пассажиров могут изменить класс обслуживания, предложить альтернативный рейс или вернуть деньги. А еще случаются форс-мажорные обстоятельства, когда самолеты не летают, к примеру, из-за непогоды. Как поступить с пассажирами и кто полетит следующим рейсом, каждая авиакомпания решает по-своему. Но если вы зарегистрировались заранее в интернете, у вас, скорее всего, будет преимущество.

Алена Ковалева, Москва: «Мы отмечали Новый год на Самуи и попали в наводнение. Лило сутками — весь отдых насмарку. А тут еще хозяин отеля стал пугать, что отменят наш рейс в Бангкок. Я проверила на сайте «Аэрофлота» — вроде все в порядке. Почему-то решила зарегистрироваться в интернете, хотя раньше так не делала. На следующий день приезжаем в аэропорт, а там человек двадцать не могут сесть на наш рейс. Им объясняют, что мест нет: сначала проходят те, кто не улетел вчера и позавчера. Как мы испугались! Если не вылетим, сгорят билеты Бангкок – Москва, а мужу никак нельзя опаздывать на работу. Но нас посадили, и в Бангкок мы прилетели вовремя! Теперь я всегда регистрируюсь заранее — мало ли что».

Еще по теме:

Инструкция по аэропорту. Когда приезжать, как зарегистрироваться и сдать багаж, как пройти контроль и досмотр

Что делать, если ваш рейс отменили или задержали

Для командировочных: как отчитаться перед бухгалтерий за перелет по электронному авиабилету

Если вы едете в командировку и не знаете, как отчитаться перед бухгалтерией за полет по е-тикету, не переживайте: это проще простого.

Что нужно сдать в бухгалтерию:

1) Маршрутную квитанцию, которая придет на почту, указанную при бронировании. В маршрут-квитанции написана стоимость перелета — так вы подтвердите расходы на его покупку;

2) Посадочный талон, который вы получите после регистрации. Так вы докажете, что летели этим рейсом.

Согласно письму Минфина, для отчетности этого достаточно.

Читайте также:

Как забронировать билет через интернет

Невозвратные билеты: плюсы, минусы, подводные камни

Как выбрать хорошую медицинскую страховку для путешествия

Как сделать загранпаспорт нового и старого образца. Инструкция

От ножниц до алкоголя. Что можно и нельзя перевозить в ручной клади и багаже

Приложение N 1

к Правилам перевозок

пассажиров и багажа автомобильным

транспортом и городским наземным

электрическим транспортом

ФОРМЫ И ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БИЛЕТОВ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 14.05.2013 N 411,

от 09.06.2014 N 528)

1. Допускается использование следующих форм билетов:

а) форма N 1 — разовый билет для проезда в пригородном и междугородном сообщении с фиксированной датой и временем отправления;

б) форма N 2 — разовый билет для проезда в городском и пригородном сообщении с открытой датой отправления в пределах указанного срока;

в) форма N 3 — разовый билет для проезда в городском и пригородном сообщении в транспортном средстве, в котором приобретен билет;

г) форма N 4 — билет длительного пользования для проезда в городском и пригородном сообщении, предоставляющий право на фиксированное количество поездок в течение указанного срока действия;

д) форма N 5 — билет длительного пользования для проезда в городском и пригородном сообщении, предоставляющий право на совершение поездок в пределах фиксированной суммы;

е) форма N 6 — билет длительного пользования для проезда в городском и пригородном сообщении, предоставляющий право на неограниченное количество поездок в течение указанного срока действия;

ж) форма N 7 — разовый именной билет.

2. Билет по форме N 1 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) зона действия билета;

д) дата отправления;

е) время отправления;

ж) дата прибытия;

з) время прибытия;

и) место;

к) сумма;

л) дата продажи билета;

м) время продажи билета.

3. Билет по форме N 2 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) срок использования билета;

д) зона действия билета;

е) стоимость билета.

4. Билет по форме N 3 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) стоимость билета.

5. Билет по форме N 4 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) количество поездок;

д) срок использования билета;

е) срок действия билета;

ж) зона действия билета;

з) стоимость билета;

и) количество неиспользованных поездок.

6. Билет по форме N 5 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) внесенная сумма;

д) зона действия билета;

е) остаток внесенной суммы.

7. Билет по форме N 6 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) срок действия билета;

д) зона действия билета;

е) стоимость билета.

8. Билет по форме N 7 должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) фамилия, имя и отчество пассажира;

г) дата рождения пассажира;

(в ред. Постановления Правительства РФ от 09.06.2014 N 528)

(см. текст в предыдущей редакции)

д) вид и номер документа, который удостоверяет личность пассажира и по которому приобретается билет;

е) вид транспортного средства, осуществляющего перевозку пассажира;

ж) зона действия билета;

з) дата отправления;

и) время отправления;

к) дата прибытия;

л) время прибытия;

м) место;

н) сумма;

о) дата продажи билета;

п) время продажи билета;

р) пол пассажира;

(пп. «р» введен Постановлением Правительства РФ от 09.06.2014 N 528)

с) гражданство пассажира.

(пп. «с» введен Постановлением Правительства РФ от 09.06.2014 N 528)

9. В случае если билет предназначен для проезда граждан, которым в соответствии с законодательством Российской Федерации предоставлены преимущества по оплате проезда, в реквизите «наименование, серия и номер билета» должно быть указано, что им могут воспользоваться определенные группы граждан.

10. В реквизите «наименование организации, выдавшей билет» указывается наименование перевозчика (в случае, если билет действителен на маршрутах регулярных перевозок, обслуживаемых только соответствующим перевозчиком) или организации, уполномоченной организовывать регулярные перевозки пассажиров и багажа (в случае, если билет действителен на маршрутах, обслуживаемых несколькими перевозчиками).

11. В реквизите «вид транспортного средства, осуществляющего перевозку пассажира» указываются 1 или несколько видов транспортных средств, осуществляющих перевозку пассажира.

12. В реквизите «зона действия билета» указываются номера маршрутов регулярных перевозок, на которых принимается к оплате соответствующий билет (в случае, если билет предназначен для проезда между любыми остановочными пунктами указанных маршрутов), либо номера указанных маршрутов и наименование пункта посадки (высадки) пассажира или зон отправления и прибытия (в случае, если билет предназначен для проезда между указанными остановочными пунктами указанных маршрутов или указанными зонами).

13. В реквизите «срок использования билета» указывается дата, по истечении которой билет признается недействительным даже в случае, если им ни разу не воспользовались для совершения поездки.

14. В реквизите «срок действия билета» указываются месяц, квартал и год (в случае, если билет предназначен для неограниченного количества поездок в течение указанного периода времени) либо период, в течение которого можно использовать билет (с указанием дня первой поездки), и дата окончания срока действия билета (в случае, если билет предназначен для фиксированного количества поездок в течение указанного периода).

15. Для указания номеров маршрутов используется запись «действителен на маршрутах с номерами ___________________» либо «на маршрутах с номерами _______________ недействителен».

16. В реквизите «дата отправления» указываются число, месяц и год отправления транспортного средства из пункта отправления согласно расписанию.

17. В реквизите «время отправления» указываются часы и минуты отправления транспортного средства из пункта отправления согласно расписанию.

18. В реквизите «дата прибытия» указываются число, месяц и год прибытия транспортного средства в пункт назначения согласно расписанию.

19. В реквизите «время прибытия» указываются часы и минуты прибытия транспортного средства в пункт назначения согласно расписанию.

20. В реквизите «место» указывается номер посадочного места в транспортном средстве или делается запись «б/м» (без места).

21. В реквизите «количество поездок» указывается общее количество оплаченных разовых поездок.

22. В реквизите «сумма» указывается сумма в рублях и копейках с учетом оплаченной стоимости проезда.

(в ред. Постановления Правительства РФ от 14.05.2013 N 411)

(см. текст в предыдущей редакции)

23. В реквизите «стоимость билета» указываются взысканные с пассажира средства за проезд в рублях и копейках.

24. В реквизите «внесенная сумма» указывается сумма в рублях и копейках, внесенная при продаже билета или при пополнении ранее внесенной суммы.

25. В реквизите «сведения о совершенных поездках» указываются дата каждой совершенной поездки (для билетов на фиксированное количество поездок) либо дата, пункт посадки или зона отправления, пункт высадки или зона прибытия и стоимость каждой совершенной поездки, а если оплата проезда осуществляется вне зависимости от расстояния перевозки, — дата и стоимость каждой совершенной поездки (для билетов с количеством поездок в пределах фиксированной суммы).

26. В реквизите «количество неиспользованных поездок» указываются текущая дата (число, месяц) и количество неиспользованных оплаченных поездок.

27. В реквизите «остаток внесенной суммы» указываются дата (число, месяц) и неизрасходованная часть внесенной суммы в рублях и копейках.

28. В реквизите «дата продажи билета» указываются число, месяц и год продажи билета.

29. В реквизите «время продажи билета» указываются часы и минуты продажи билета.