Приложение N 5

к Правилам перевозок

пассажиров и багажа автомобильным

транспортом и городским наземным

электрическим транспортом

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ КВИТАНЦИИ НА ОПЛАТУ ПОЛЬЗОВАНИЯ

ЛЕГКОВЫМ ТАКСИ

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ КВИТАНЦИИ НА ОПЛАТУ ПОЛЬЗОВАНИЯ

ЛЕГКОВЫМ ТАКСИ

1. Квитанция на оплату пользования легковым такси должна включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер квитанции на оплату пользования легковым такси;

б) наименование фрахтовщика;

в) дата выдачи квитанции на оплату пользования легковым такси;

г) стоимость пользования легковым такси;

д) фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

2. В реквизите «наименование, серия и номер квитанции на оплату пользования легковым такси» делается запись «Квитанция на оплату пользования легковым такси, серия ____, номер ___________». Серия и номер печатаются типографским способом.

3. В реквизите «наименование фрахтовщика» указываются наименование, адрес, номер телефона и ИНН фрахтовщика.

4. В реквизите «дата выдачи квитанции на оплату пользования легковым такси» указываются число, месяц и год оформления квитанции на оплату пользования легковым такси.

5. В реквизите «стоимость пользования легковым такси» цифрами и прописью указываются взысканные с фрахтователя средства в рублях и копейках за пользование легковым такси. В случае если плата за пользование легковым такси осуществляется на основании тарифов за расстояние перевозки и (или) время пользования легковым такси, указываются показания таксометра, на основании которых рассчитывается стоимость пользования легковым такси.

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

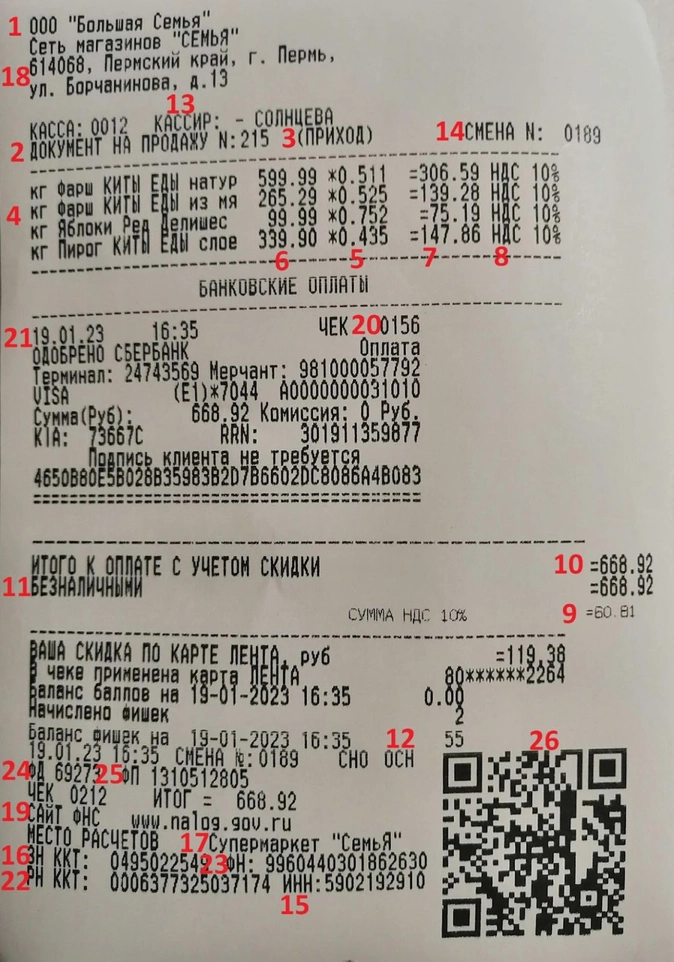

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

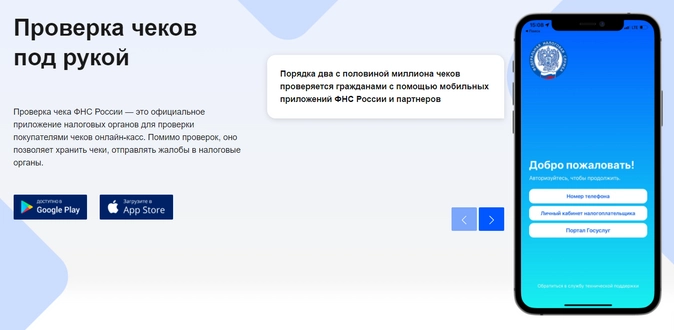

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

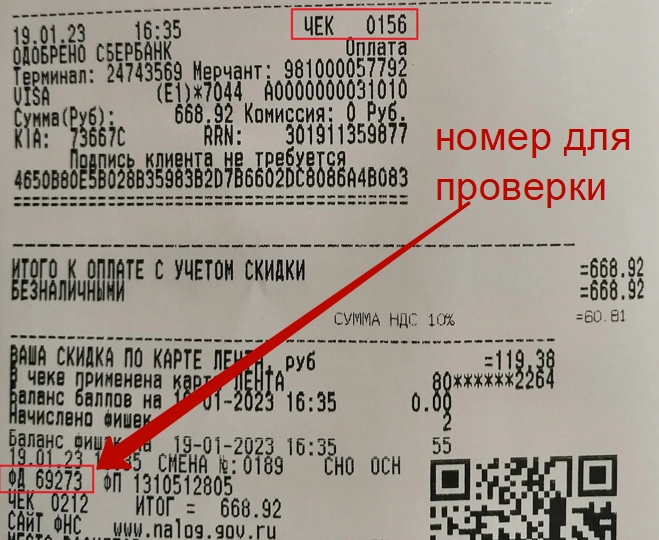

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Реклама: ООО «Логнекс», ИНН: 7736570901

Добавить в «Нужное»

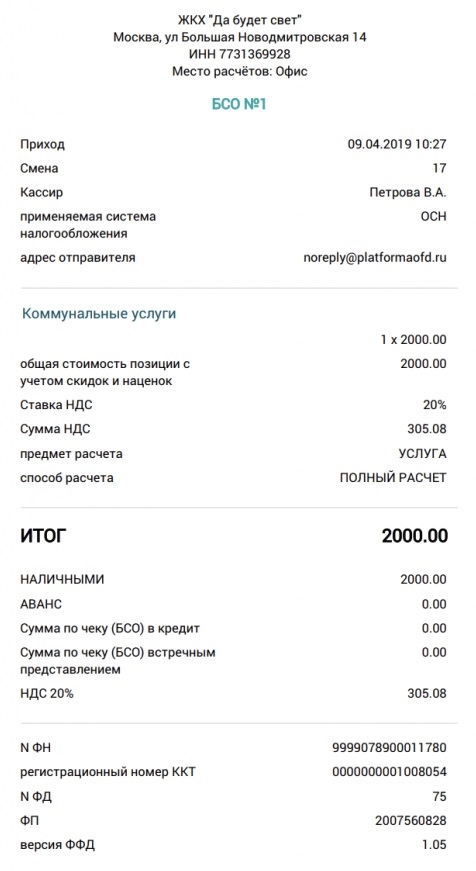

Квитанция как бланк строгой отчетности

Отдельные организации и предприниматели при расчетах с клиентами за оказанные услуги могут выдавать не чеки ККТ, а бланки строгой отчетности. Правда, такие БСО должны быть сформированы специальной автоматизированной системой и либо направлены клиенту в электронном виде (если до момента расчета он предоставил абонентский номер либо адрес электронной почты), либо распечатаны на бумаге (п. 2 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ). То есть выдавать покупателям, к примеру квитанции как бланки строгой отчетности, утвержденные отраслевым органом исполнительной власти, отпечатанные в типографии на бумаге и имеющие специальную сквозную нумерацию, нельзя. БСО, изготовленные типографским способом, можно продолжать выдавать, но только одновременно с кассовым чеком или кассовым БСО.

Посмотрим, какие реквизиты должен содержать БСО (например, квитанция), формируемые специальной автоматизированной системой.

Реквизиты БСО, например квитанции

Закон обязывает включать в БСО следующие реквизиты (п. 1 ст. 4.7 Закона от 22.05.2003 N 54-ФЗ):

- наименование документа, то есть «бланк строгой отчетности»;

- порядковый номер за смену;

- дата, время, место расчета;

- наименование организации или ф.и.о. предпринимателя;

- ИНН пользователя;

- применяемая система налогообложения пользователя;

- признак расчета;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, ставка НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам;

- форма расчета, сумма оплаты наличными и безналичными деньгами;

- должность и ф.и.о. лица, осуществившего расчет;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта в Интернет уполномоченного органа, на котором можно проверить факт записи этого расчета и подлинность фискального признака;

- абонентский номер или адрес электронной почты покупателя;

- адрес электронной почты отправителя БСО;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Но при этом если БСО формируется на бумаге, уполномоченный орган вправе определить реквизиты БСО, которые могут не указываться (п. 1.1 ст. 4.7 Закона от 22.05.2003 N 54-ФЗ). Иные особенности реквизитов БСО можно посмотреть в ст. 4.7 Закона от 22.05.2003 N 54-ФЗ.

Отметим, что включать в БСО какие-либо дополнительные отраслевые реквизиты, которые были утверждены органами исполнительной власти для старых типографских БСО, не требуется.

БСО, утверждаемые органами исполнительной власти

Если федеральные органы исполнительной власти наделены полномочиями по утверждению БСО, используемых при оказании услуг населению, и/или законодательство предусматривает использование соответствующих бланков при оказании услуг населению, то обязанность пользователя по выдаче БСО может быть исполнена путем выдачи клиенту указанного документа на бумаге с содержащимися на нем реквизитами БСО, позволяющими идентифицировать этот БСО (п. 5.8 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ). Речь идет о QR-коде и/или:

- дате и времени расчета;

- порядковом номере фискального документа;

- признаке расчета;

- сумме расчета;

- заводском номере фискального накопителя;

- фискальном признаке документа.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Все реквизиты платежного поручения одинаково важны

Информацию в платежном поручении сложно разграничить на основную и второстепенную. Если реквизит в форму этого документа изначально заложен, значит, при определенных обстоятельствах без его заполнения не обойтись. Все реквизиты платежки важны.

Из названия платежного документа следует, что кто-то поручает кому-то осуществить платеж. Следовательно, информация о получателе и отправителе денег и перечисляемой сумме занимает в платежке центральное место. Остальные реквизиты платежного поручения располагаются вокруг этой важной информации.

Подробнее о полях платежного поручения читайте в материале «Основные поля платежного поручения в 2021 — 2022 годах (образец)».

Для платежных реквизитов характерна одна особенность — они предельно подробны. Здесь можно провести аналогию с почтовыми отправлениями. Адрес отправителя и получателя в них указывается с точностью до номера дома, квартиры и фамилии. Такая скрупулезность помогает корреспонденции быстро найти получателя или вернуться в исходную точку отправления, если адресат вдруг не найден.

В случае с платежным поручением процесс немного усложняется. Деньги плательщика могут находиться в одном банке на разных счетах или в разных банках. Каждый счет имеет свой «адрес», а каждый банк — свои реквизиты. Если в платежке эти координаты не указаны или отражены с ошибкой, судьба денежного отправления становится неопределенной.

К счастью, сегодня практически все отправители денег используют для оформления платежки специальные банковские программы, в которых есть необходимая информация по заполняемым реквизитам. В программах сформированы специальные перечни и списки, из которых требуется выбрать нужный элемент, и контролируется полнота заполнения платежного поручения — без этого банк платеж не произведет.

Остановимся подробнее на реквизитах платежного поручения.

Изучаем реквизиты шапки платежки

Центральное место в платежном документе, как и в любом другом, занимает его наименование. «Платежное поручение» — в платежке этот реквизит указан в поле под номером 1. Информация в платежке содержится самая разнообразная, и адресована она банкирам — именно в их обязанности входит перечислять деньги со счетов отправителей. А чтобы банковские работники не запутались, к наименованию платежного поручения требуется добавить номер (поле 3) и дату (поле 4). Это позволит идентифицировать конкретный платежный документ в огромном море платежек конкретной стороны расчетов.

Форма документа указана в поле 2 — ее номер 0401060 по ОКУД ОК 011-93 (класс «Унифицированная система банковской документации»). Так что оформление платежки произвольным образом недопустимо.

Над наименованием платежного документа предусмотрено еще 2 поля: 62 «Поступило в банк плательщика» и 71 «Списано со сч. плательщика». Эти поля клиент банка, оформляющий платежку, не заполняет — банкиры сами проставят в них необходимые даты.

Завершает шапку платежного поручения маленькое квадратное окошко — поле 101 «Статус плательщика». При обычных хозяйственных расчетах это поле пустует, так как предусмотрено для идентификации бюджетных платежей. В это окошко помещается всего 2 цифры — от 01 до 28. Если платеж несет в себе «налогово-бюжетный» смысл, проставление в указанном поле значения 0 не допускается.

С 01.10.2021 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

Показатели статуса плательщика содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н о порядке заполнения поручений на платежи в бюджет.

Подробный перечень кодов статуса плательщика приведен в нашей статье «Заполнение платежного поручения в 2022 году — образец».

Двойной реквизит суммы платежа

В платежном документе в обязательном порядке должна указываться сумма денег, подлежащая перечислению. Эта информация приводится сразу за наименованием платежного поручения.

Для суммы платежа в платежке отведены 2 поля — 6 и 7. В поле 6 перечисляемая сумма пишется прописью с заглавной буквы, например, «Сто пятьдесят тысяч двести тридцать рублей десять копеек». Сокращение слов «рублей» и «копеек» не допускается. В поле 7 эта цифра будет выглядеть следующим образом: 150 230-10.

Допустимо не прописывать в поле 6 информацию о копейках, если сумма платежа выражена в целых рублях, например, «Две тысячи рублей». Хотя запись «Две тысячи рублей 00 копеек» также ошибкой не считается. При этом важно не ошибиться при заполнении поля 7. В первом случае в нем нужно написать 2 000-00, а во втором запись будет иметь следующий вид: 2 000=.

Поля 6 и 7 не должны иметь никаких расхождений, иначе банкиры не примут такую платежку к исполнению.

Для поля 7 установлено предельное количество знаков — 18 (без учета разделителей). Цифра, обозначающая сумму платежа, не может превышать указанную длину — в противном случае платежку вернут на исправление и платеж вовремя не состоится.

Поле для отражения суммы платежа может содержать только одну сумму. Недопустимо указывать в поле 7 несколько значений подряд, например, 12 890-80, 14 670-76, 25 900-00, если плательщик оформляет платежку для перечисления зарплаты своим работникам — клиентам одного банка. Такой документ также исполнен не будет. На каждое перечисление требуется оформить отдельное платежное поручение.

Чтобы сэкономить время и силы на оформление платежек, связанных с перечислением зарплаты сотрудникам фирмы (а их число может исчисляться сотнями или тысячами), между банком и предприятием заключается специальный договор — зарплатный проект. В том случае, если все лицевые счета сотрудников открыты в одном банке, бухгалтеру потребуется оформить только 1 платежку на общую сумму зарплатных перечислений, дополнив ее перечнем сумм, причитающихся каждому из работников. Банк сам распределит ее по счетам работников.

Центральная информация в платежном документе

Целый комплекс платежной информации в центре платежного поручения посвящен плательщику и получателю денег. Обязательному заполнению подлежат поля платежного поручения с 8 по 17, а также 60, 61, 102 и 103.

Еще десять лет назад банкиры не предъявляли особых требований к заполнению полей, связанных с наименованием плательщика и получателя. Достаточно было указать полное или сокращенное (если оно предусмотрено учредительными документами) наименование. Например, ООО «Ветер» или Ибрагимов Рафаэль Рафикович (ИП). Т. е. в платежке приводились только наименования и правовые статусы отправителя денег и их получателя.

Сейчас определенным участникам расчетов в отношении бюджетных платежей этот реквизит требуется заполнять особым образом. После наименования и правового статуса участника расчетов приводится уточняющая информация. Например, Рахимов Сергей Витальевич (нотариус)//Проспект Амирхана, д. 356, кв. 126, г. Верхнекамск, 422310//.

Если платеж осуществляет ответственный участник консолидированной группы налогоплательщиков (КГН), то после своего наименования ему надо указать сокращенное название участника КГН, обязанность которого по уплате налога выполняется. Учредители должника после своего наименования в скобках приводят сокращенное название должника, чью задолженность по обязательным платежам они погашают.

Реквизиты 60, 61, 102, 103 несут в себе кодированную информацию, уникальную для каждого субъекта расчетов, — ИНН и КПП. Эти 2 реквизита налоговики присваивают всем юридическим лицам при их постановке на налоговый учет. Физические лица КПП не имеют, для их идентификации в платежке достаточно ИНН.

Как заполнить платежное поручение на уплату налогов за третье лицо, подробно разъяснено в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Реквизиты полей 8 и 16, отображающие наименование и статус плательщика и получателя платежа, неразрывно связаны с информацией об их банках и банковских счетах.

Комплект из 20-значных платежных реквизитов

Информация о банках и номерах банковских счетов приводится в отношении каждого участника расчетов. Если с наименованием банка все понятно — оно отражается в полях 10 и 13 соответственно по банку плательщика и банку получателя, то вся остальная информация закодирована и требует дополнительных пояснений.

Номера расчетных счетов плательщика (поле 9) и получателя (поле 17), а также номера счетов их банков (поля 12 и 15) имеют 20-значную структуру. В этом сочетании цифр заложена определенная информация, помогающая идентифицировать любого субъекта расчетов, чтобы платеж прошел своевременно и попал к требуемому адресату.

Важно! С 01.01.2021 порядок указания реквизитов в платежках по налогам, взносам и госпошлине поменялся. В поле 17, где ранее указывался номер счета УФК (начинается с 40101), нужно указывать новый казначейский счет, начинающийся с 03100. Новый счет УФК, начинающийся с 40102, надо вносить на одну строку выше — в поле 15 для номера счета банка получателя (раньше его не заполняли). Переходите по ссылке и скачайте сравнительную таблицу реквизитов от ФНС. До 30.04.2021 платежи проходят как с новыми, так и со старыми реквизитами, с 01.05.2021 нужно использовать только новые.

Банковские реквизиты (наименование и номер корсчета) дополняются специальным (уникальным для каждого банка) банковским идентификационным кодом (БИК). В его составе всегда 9 знаков, а последние 3 цифры должны совпадать с последними цифрами корреспондентского счета банка. Для отражения БИК банков плательщика и получателя денег в платежке выделены поля 11 и 14.

Информация о БИК всех банков собрана в Справочнике БИК РФ. При заполнении платежек с помощью программы «банк-клиент» или при расчетах через интернет, когда платежный документ оформляется по заданному шаблону, искать этот справочник нет необходимости. Программа сама найдет БИК по названию банка или предложит самостоятельно выбрать его из имеющегося списка.

О нюансах заполнения платежных поручений онлайн можно узнать из статьи «Где можно заполнить платежное поручение онлайн?».

Рассмотренные реквизиты платежного поручения занимают большую часть этого документа. Однако оставшиеся поля платежки не менее информативны, а их заполнение требует определенных знаний.

Поясняющая 6-строчная таблица

После блока реквизитов платежного поручения, необходимых для идентификации субъектов расчетов, идет таблица, содержащая 6 небольших окошек — поля с 18 по 23. Ее назначение — уточнение условий платежа в части вида оплаты, назначения, сроков и очередности платежа.

В поле 18 платежного поручения всегда отражается код 01. Другие цифры возможны только в том случае, если платежный документ имеет иную форму. Например, при платежах по инкассовому поручению этот реквизит будет содержать цифры 06, а по платежному требованию — 02.

Поле платежки под номером 19, предназначенное для отражения срока платежа, плательщики не заполняют, как и код назначения платежа (поле 20).

Поле 21 «Очередность платежа» состоит всего из 1 знака (от 1 до 5). Если ошибиться в этом реквизите, банкиры могут сделать замечание, но критичной для платежа эта ошибка не будет. Правильное указание очередности платежа необходимо в случае недостаточности денег на расчетном счете. Этому вопросу посвящена отдельная норма ГК РФ — п. 2 ст. 855.

Подробнее о том, как правильно заполнить реквизит «очередность платежа» в платежном поручении читайте в материале «Указываем очередность платежа в платежном поручении».

Завершают 6-строчную таблицу 2 строки: 22 «Код» и 23 «Рез. поле». Поле 23 — это резервный реквизит платежки, и он не заполняется до указаний Банка России. А вот поле 22 требует повышенного внимания.

Закодированный реквизит

В платежном поручении много различных кодов и шифров. При этом каждый из них имеет свое название: ИНН, КПП, БИК, УИН. А реквизит, указываемый в поле 22, называется просто «Код». Сразу не понятно, о чем идет речь, для чего он предназначен и как его заполнить.

Первое, на что необходимо обратить внимание: реквизит «Код» заполняется только при переводе денег в бюджет РФ. По обычным платежам в данном поле платежки проставляется 0.

ВАЖНО! Уникальные идентификаторы начислений (УИН) отражаются в платежном поручении в соответствии с требованиями приказа Минфина России от 12.11.2013 № 107н о правилах указания информации в реквизитах платежных документов при перечислении денег в бюджет РФ.

Отсутствие УИН в платежке (к примеру, на оплату штрафа за нарушение ПДД) приводит к невозможности идентифицировать платеж в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Тогда штраф считается неоплаченным, и против нарушителя могут возбудить дело об уклонении от исполнения административного наказания.

Длина загадочного реквизита — 20 знаков. При его заполнении необходимо учитывать следующее: в поле 22 платежки указывается 0, если, к примеру, фирма или ИП начисляют и добровольно уплачивают налоги, сборы или взносы. Если же налоговые платежи не были уплачены своевременно (по причине недостаточности средств или в результате ошибки), а налоговики или контролеры внебюджетных фондов начислили штрафы, пени и прочие платежи, значение УИН для заполнения реквизита «Код» берется из полученного от них требования. Если же УИН в требовании не отражен, в поле 22 ставится 0.

Образец заполнения платежного поручения с УИН на уплату налога по требованию налоговой инспекции смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Реквизиты налогового платежа 104–110

Информацию в полях 104–110 заполняют только в платежках на перечисление налоговых платежей. Они необходимы для формирования полной информации о перечисляемом налоге, сборе, взносе. Коротко об этих реквизитах можно узнать из таблицы ниже.

|

Номер поля платежного поручения |

Наименование реквизита |

Содержание реквизита |

|

104 |

КБК (код бюджетной классификации) |

Код в соответствии с Классификацией доходов бюджетов, утвержденной Минфином |

|

105 |

Код ОКТМО |

Код территории муниципального образования в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-ст |

|

106 |

Основание налогового платежа |

2-значные коды назначения платежа в соответствии с приказом Минфина России от 12.11.2013 № 107н (например, ТП — платежи текущего года, ЗД — добровольное погашение задолженности по истекшим периодам при отсутствии требования налоговиков) |

|

107 |

Налоговый период |

Формат заполнения (например): МС.04.2022, КВ.01.2022, ПЛ.02.2022, ГД.00.2022, 27.10.2022. Первые 2 цифры — период (месяц, квартал, полугодие, год), вторые 2 цифры — номер месяца, квартала или полугодия), последние 4 цифры — год платежа |

|

108 |

Номер налогового документа |

В зависимости от значения реквизита 106 «Основание налогового платежа» может принимать следующий вид: PC — номер решения о рассрочке. Знак № в этом поле проставлять не нужно. Для текущих платежей или при добровольном погашении налогового долга (показатель основания платежа ТП или ЗД) в данном поле указывается 0 |

|

109 |

Дата налогового документа |

Дата документа в формате ХХ.ХХ.ХХХХ (подп. 2 п. 6 правил, утвержденных приказом Минфина России от 12.11.2013 № 107н). Например, 01.11.2022 |

|

110 |

Тип налогового платежа |

С апреля 2016 года при перечислении налогов это поле не заполняется (указание Центробанка от 06.11.2015 № 3844-У) |

ВНМАНИЕ! С 01.10.2021 изменились реквизиты платежей в ФНС. Как именно, см. здесь.

Как заполнить поле 106 «Основание платежа» в платежном поручении на уплату налога, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Заключительные поля платежного поручения

Оставшиеся поля платежки предельно понятны. В поле 24 «Назначение платежа» содержится наименование товаров (работ, услуг), платеж за которые перечисляется по данному платежному документу. Кроме того, приводятся номера и даты договоров, товарных документов, а также другая необходимая для идентификации платежа информация (в том числе сумма НДС).

Подробнее об особенностях заполнения этого реквизита платежки читайте в статье «Верно указываем назначение платежа в платежном поручении».

Изменить назначение платежа в платежном поручении вам помогут разъяснения экспертов и образцы писем контрагенту и в банк из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Поля 43 «М. П.» и 44 «Подписи» требуют заполнения, если платежка оформляется на бумаге. Если подпись или печать в платежке не соответствуют заявленным банку образцам, такой документ банкирами к исполнению не принимается. Электронные платежки подписываются с помощью ЭЦП при соблюдении специальной процедуры.

Итоги

Платежное поручение содержит в своем составе множество разнообразных реквизитов. Часть из них проста и понятна, многие закодированы, некоторые многозначны по составу и содержанию.

Поля платежки могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Но форма платежного поручения и состав его реквизитов всегда одинаковы.

Понимание смысла платежных реквизитов помогает быстро и правильно оформить этот платежный документ.

Какую информацию должна содержать квитанция на оплату жилищно-коммунальных услуг?

Частью 1 статьи 153 Жилищного Кодекса Российской Федерации (далее — ЖК РФ) установлена обязанность граждан и организаций своевременно и полностью вносить плату за жилое помещение и коммунальные услуги.

Согласно п. 1 ч. 2 ст. 155 ЖК РФ плата за жилое помещение и коммунальные услуги вносится на основании платежных документов (в том числе платежных документов в электронной форме, размещенных в системе), представленных не позднее первого числа месяца, следующего за истекшим месяцем, если иной срок не установлен договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья, жилищного кооператива или иного специализированного потребительского кооператива.

Перечень необходимой информации, размещаемой в платежных документах (квитанциях) за жилищно-коммунальные услуги установлен п. 69 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства Российской Федерации от 06.05.2011 № 354 (далее — Правила № 354).

Так, в платежном документе в обязательном порядке указываются:

а) почтовый адрес жилого (нежилого) помещения, сведения о собственнике (собственниках) помещения (с указанием наименования юридического лица или фамилии, имени и отчества физического лица), а для жилых помещений государственного и муниципального жилищных фондов — сведения о нанимателе жилого помещения (с указанием фамилии, имени и отчества нанимателя);

б) наименование исполнителя (с указанием наименования юридического лица или фамилии, имени и отчества индивидуального предпринимателя), номер его банковского счета и банковские реквизиты, адрес (место нахождения), номера контактных телефонов, номера факсов и (при наличии) адреса электронной почты, адрес сайта исполнителя в сети Интернет;

в) указание на оплачиваемый месяц, наименование каждого вида оплачиваемой коммунальной услуги, размер тарифов (цен) на каждый вид соответствующего коммунального ресурса, единицы измерения объемов (количества) коммунальных ресурсов (при применении в расчетах за коммунальные услуги по горячему водоснабжению тарифов на горячую воду, состоящих из компонента на холодную воду, используемую в целях предоставления коммунальной услуги по горячему водоснабжению, и компонента на тепловую энергию, используемую на подогрев воды в целях предоставления коммунальной услуги по горячему водоснабжению, — величина каждого из компонентов, единицы измерения объема (количества) горячей воды и тепловой энергии в натуральных величинах);

г) объем каждого вида коммунальных услуг, предоставленных потребителю за расчетный период в жилом (нежилом) помещении, и размер платы за каждый вид предоставленных коммунальных услуг, определенные в соответствии с Правилами № 354;

г(1)) размер повышающего коэффициента, предусмотренного п. 42 Правил № 354, в случае применения такого повышающего коэффициента при расчете платы за соответствующую коммунальную услугу, а также размер превышения платы за соответствующую коммунальную услугу, рассчитанной с применением повышающего коэффициента над размером платы за такую коммунальную услугу, рассчитанную без учета повышающего коэффициента;

д) объем каждого вида коммунальных услуг, предоставленных за расчетный период на общедомовые нужды для случаев, предусмотренных Правилами № 354, в расчете на каждого потребителя, и размер платы за каждый вид таких коммунальных услуг, определенные в соответствии с Правилами № 354;

е) общий объем каждого вида коммунальных услуг на общедомовые нужды, предоставленный в многоквартирном доме в случаях, предусмотренных Правилами

№ 354, за расчетный период, показания коллективного (общедомового) прибора учета соответствующего вида коммунального ресурса, суммарный объем каждого вида коммунальных услуг, предоставленных во всех жилых и нежилых помещениях в многоквартирном доме, объем каждого вида коммунального ресурса, использованного исполнителем за расчетный период при производстве коммунальной услуги по отоплению и (или) горячему водоснабжению (при отсутствии централизованных теплоснабжения и (или) горячего водоснабжения);

ж) сведения о размере перерасчета (доначисления или уменьшения) платы за коммунальные услуги с указанием оснований, в том числе в связи с:

пользованием жилым помещением временно проживающими потребителями;

предоставлением коммунальных услуг ненадлежащего качества и (или) с перерывами, превышающими установленную продолжительность;

временным отсутствием потребителя в занимаемом жилом помещении, не оборудованном индивидуальными и (или) общими (квартирными) приборами учета;

уплатой исполнителем потребителю неустоек (штрафов, пеней), установленных федеральными законами, договором, содержащим положения о предоставлении коммунальных услуг, и Правилами № 354;

з) сведения о размере задолженности потребителя перед исполнителем за предыдущие расчетные периоды;

и) сведения о предоставлении субсидий и льгот на оплату коммунальных услуг в виде скидок (до перехода к предоставлению субсидий и компенсаций или иных мер социальной поддержки граждан в денежной форме);

к) сведения о рассрочке и (или) отсрочке внесения платы за коммунальные услуги, предоставленной потребителю в соответствии с п. 72 и 75 Правил № 354;

к(1)) штриховые коды, предусмотренные ГОСТ Р 56042-2014 (при принятии собственниками помещений в многоквартирном доме, управляемом товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом, а также при непосредственном управлении многоквартирным домом решения об отказе от указания в платежном документе штриховых кодов, предусмотренных ГОСТ Р 56042-2014, такие штриховые коды в платежном документе не указываются);

л) другие сведения, подлежащие в соответствии с Правилами № 354, нормативными актами, регулирующими порядок установления и применения социальной нормы потребления электрической энергии (мощности), и договором, содержащим положения о предоставлении коммунальных услуг, включению в платежные документы.

Кроме того, приказом Минстроя России от 26.01.2018 №43-пр утверждена примерная форма платежного документа для внесения платы за содержание и ремонт жилого помещения и предоставление коммунальных услуг.

За нарушение требований законодательства к содержанию платежных документов за жилищно-коммунальные услуги управляющая организация может быть привлечена к административной ответственности.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 29.06.2021 № 762-П и в Приложениях 1,2 и 5 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них указываются данные казначейского счета и уточненные данные банка получателя.

Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

Поля № 3 и 4. Укажите номер и дату платежного поручения соответственно.

Поля № 60, 102, 8. Укажите свои данные: ИНН и КПП, наименование организации или ФИО физлица.

Поля № 9–12 предусмотрены для банковских реквизитов. Впишите в них номер своего счета, БИК банка и номер корреспондентского счета. Поле № 10 с названием и местом нахождения банка в электронных платежках заполняется автоматически.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Например, «УФК по Алтайскому краю (Межрайонная инспекция Федеральной налоговой службы № 14 по Алтайскому краю)».

Поля № 13, 14, 15 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже. Узнать все нужные реквизиты, включая ИНН и КПП, можно в сервисе ФНС.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Для всех налогов установлена пятая очередность — поставьте код «5».

Поле № 22. Здесь отмечают код УИН. Чаще всего он равен «0». Если ФНС отметила УИН в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2022 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «13». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом.

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей и код «ЗД» для погашения задолженности по истекшим периодам, в том числе добровольного.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается буквенное значение вида документа-основания и его номер. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123». Если такого документа нет — просто ставится «0».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Альтернатива — дата требования ИФНС или дата решения налоговой проверки. Если дата отсутствует, например при добровольном погашении недоимки, ставится ноль.

Поля № 110, 19, 20 и 23 не заполняются.

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Удобнее всего получать все реквизиты получателя через специальный сервис налоговой.

![]()

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2022 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Скачать образец заполнения платежного поручения

Скачать образец платежного поручения по налогу на прибыль (федеральный бюджет)

Скачать образец платежного поручения по налогу на прибыль (бюджет субъекта)

Дата публикации: 13.01.2023 04:12

В связи с вступлением в силу Федерального закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Управление ФНС России по Хабаровскому краю доводит образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) — Приложение № 1;

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) — Приложение № 2;

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации — Приложение № 3;

Перечень налогов, уплачиваемых с использованием единого налогового платежа, а также перечень неналоговых доходов, уплачиваемых на конкретный код бюджетной классификации, приведен в Приложении № 4.

Обращаем внимание, что для перечисления всех платежей, администрируемых налоговыми органами, предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Кроме того сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет.