(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

БСО — это бланк строгой отчетности. В ряде случаев он может быть альтернативой кассовому чеку. ИП и организации могут выдавать бланки как полноценные фискальные документы клиентам-физлицам. Виды бланков строгой отчетности, как их применять, заполнять, вести учет — в этой статье.

Как и чеки, БСО должны содержать полную информацию о торговой точке, продавце и его деятельности, исчерпывающие фискальные данные, передаваемые в ФНС, данные о торговой операции и кассовой технике, а также об ОФД, куда подключена онлайн-касса. Касса МойСклад поддерживает это и другие требования 54-ФЗ. Попробуйте прямо сейчас — это бесплатно.

Что такое БСО и что к ним относится

БСО — это учетный документ. Его выдают клиенту в момент расчета наличными или по карте.

Как и кассовые чеки, БСО можно выдавать только физическим лицам. В том числе представителям ИП и юрлиц, то есть их наемным работникам, если те платят по карте. При этом чек нельзя заменить бланком при продаже товаров за исключением некоторых случаев — в статье покажем, каких именно. В основном это касается услуг, поэтому далее рассматриваем услуги.

В зависимости от способа формирования, БСО может быть фискальным документом, а может и нет.

БСО — фискальный документ, обязательный к применению

Если БСО формируются в электронном формате через автоматизированную систему ККТ — это фискальные документы, аналоги чеков. Их использование полностью регламентируется в требованиях 54-ФЗ.

В фискальном БСО должны отображаться сведения, которые подтверждают факт пользования услугами.

БСО — нефискальный документ

В типографии можно печатать бланки и использовать только для внутреннего пользования. Это полностью добровольно как для освобожденных от ККТ, так и для всех остальных. Однако для последних выдача нефискальных БСО не освобождает от обязанности выдавать кассовый чек, поэтому бланк выдается в дополнение к нему.

Требования к БСО: где взять бланки

Перечислим все способы.

Формирование с помощью автоматизированной системы

Автоматизированная система — это онлайн-касса, которая используется:

- для формирования в электронном виде БСО и последующей отправки на email клиента — по тому же принципу, что и электронные чеки;

- печати сформированных бланков на бумажных носителях.

Этот способ применяется только при расчетах по услугам и позволяет защищать и фиксировать данные. Сведения из БСО передаются в ФНС в режиме онлайн так же, как и при применении онлайн-касс.

Заказ в типографии

Типографские используются по усмотрению продавца. Они подтверждают факт пользования физлицом определенной услугой, например, транспортной или культурно-развлекательной. Такие БСО не заменяют кассовые чеки и не являются обязательными для налоговой.

Вкратце — основная информация о способах получения и роли БСО:

| Вид БСО | Способ получения | Заменяет ли кассовый чек |

|

Фискальный |

Формирование в электронном формате |

Да |

|

Печать через автоматизированные системы |

||

|

Нефискальный |

Печать в типографии |

Нет |

Далее рассмотрим, кто должен применять БСО вместо чеков согласно 54-ФЗ.

Кто может выдавать БСО вместо кассового чека

Индивидуальные предприниматели на ПСН и продавцы в труднодоступных регионах. И те, и другие официально освобождены от использования ККТ, но обязаны выдавать клиентам документ с необходимыми реквизитами — в качестве него может выступать БСО.

ИП на патенте

Индивидуальные предприниматели, которые применяют ПСН и работают без наемного персонала в сфере розничной торговли и общепита.

Продавцы в труднодоступных регионах

Перечень видов деятельности устанавливают региональные органы.

Выдавать бланк в обоих случаях — обязанность продавца по умолчанию, не только по просьбе клиента.

Остальные продавцы из списка освобожденных от применения ККТ, освобождены и от использования БСО.

Кто может не выдавать ни чеки, ни БСО

Эти продавцы не обязаны выдавать фискальные бланки строгой отчетности, но могут по своему усмотрению использовать типографские. К ним относятся ИП и компании, полный список видов деятельности — в статье 2 закона 54-ФЗ. Среди них — продажа газет и журналов в киосках, ремонт обуви, торговля мороженым с лотков, обеспечение горячим питанием в образовательных учреждениях, торговля на рынках, ярмарках и т.д.

Виды, формы и обязательные реквизиты БСО

Бланками строгой отчетности считаются:

- квитанция об оплате услуг, например, в парикмахерской, ателье, салоне;

- билет в театр, филармонию, другие культурные заведения;

- проездной билет на различных видах транспорта;

- абонемент на посещение серии культурных мероприятий, бассейнов, фитнес-клубов и других заведений на определенный срок;

- талон как подтверждение оплаты, например, места на парковке;

- путевка;

- наряд.

Формы БСО — типовые и внутренние

Предприниматели могут сами разработать формы БСО, кроме ряда видов деятельности, для которые на федеральном уровне утверждены типовые формы.

Примеры бланков, для которых есть типовые формы:

- Билеты автобусные, авиа, железнодорожные — их содержание должно соответствовать требованиям постановления Правительства России от 01.10.2020 № 1586;

- Абонементы, экскурсионные и туристические путевки — их формы введены в оборот приказом Минкультуры России от 29.06.2020 № 702;

- Квитанции и залоговые билеты для ломбардов;

- Квитанции для организаций, оказывающих ветеринарные услуги.

Любая форма БСО — и типовая, и разработанная самостоятельно — должна включать все обязательные реквизиты.

Обязательные реквизиты БСО

БСО, напечатанный с помощью современной кассовой техники, должен включать все обязательные реквизиты, перечисленные в абзацах 4-12 статьи 4.7 закона 54-ФЗ. Список почти тот же, что и для чека онлайн-кассы:

- наименование,

- порядковый номер за смену,

- дата, время и адрес расчета,

- наименование организации или ФИО ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета: приход, расход, возврат прихода, возврат расхода,

- наименование услуг, если их можно определить в момент оплаты,

- платежи, выплаты, их количество, цену за единицу в рублях с учетом скидок,

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога,

- сумма платежа с указанием НДС и суммы налога,

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, — при расчетах с применением автоматических устройств.

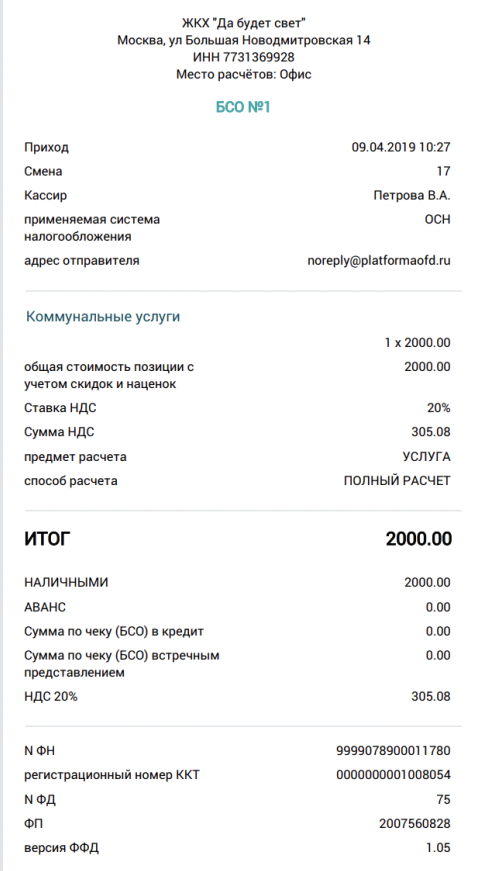

Ниже — примерный образец БСО:

Если в бланке отсутствует хотя бы один обязательный реквизит, есть риск попасть на штрафы.

Помимо реквизитов форма бланка строгой отчетности должна включать следующие атрибуты:

- Номер, серия и название бланка;

- Наименование организации, которая предоставила услуги;

- Виды и стоимость услуги;

- Основные сведения о компании;

- Дата предоставления и оплаты услуг;

- Размер внесенных покупателем средств;

- Должность, ФИО и подпись сотрудника, который оформил БСО;

- Печать.

Далее рассмотрим, как использовать и вести учет бланков строгой отчетности.

Как использовать БСО

Порядок использования БСО следующий:

- Бланки поступают из типографии — вы фиксируете это в Книге учета БСО. Либо вы распечатываете документ, сформированный ККТ.

- Заполняете бланк, в том числе указываете стоимость оказания услуг.

- Получаете деньги от клиента.

- Подписываете документ.

- Передаете клиенту его экземпляр, либо оригинал БСО, а себе оставляете копию.

Можно не печатать БСО, а сразу отправлять на email клиента в момент расчетов.

Как заполнять

Если вы заполняете от руки, основные требования — разборчивость почерка и отсутствие исправлений.

Заполнять нужно минимум в 2 экземплярах, чтобы один передать клиенту. Шаблон можно скачать по кнопке выше.

Что делать с испорченными БСО

Бланк считается испорченным, если в нем есть ошибка. В этом случае нужно перечеркнуть документ и в конце рабочего дня сдать вместе с выручкой и актуальными БСО.

Те же самые действия, если клиент в последний момент отказался от услуги и не заплатил за нее.

Для испорченных БСО, сформированных ККТ, нужно в системе проставить отметку «Аннулирован». Выведенные на печать — также перечеркнуть и сдать.

Учет БСО

Здесь речь о типографских бланках. Для остальных — аналогов чеков — не придется вести учет, так как их вы формируете автоматически в момент расчета с клиентом. Передача сведений в систему ФНС через ОФД также происходит автоматически. При этом вся информация сохраняется на фискальном накопителе и в онлайн-базе данных.

Учет бланков ведет материально ответственное лицо по договору. Иногда руководитель оставляет эту функцию за собой.

Все действия с БСО бухгалтерия фиксирует на специальном забалансовом счете 006.

Поступившие из типографии бланки отражаются в акте приемки, затем учет ведется в специальной книге.

Книга учета

Типовой формы для книги нет, разработать ее нужно самостоятельно с учетом требований:

- нумерация и брошюровка листов;

- скрепление прошивки печатью;

- подпись руководителя или главного бухгалтера на листах;

- отражение названий, серий и номеров БСО.

Все данные удобно представить в виде следующих столбцов:

- дата поступления или передачи;

- количество бланков;

- кто передал;

- на основании какого документа.

Отдельно учитывайте поступившие и переданные бланки. Указывайте остаток по каждому виду — эта цифра должна совпадать с инвентаризационными данными.

Правила хранения БСО

- Хранить в сейфе, чтобы доступ к ним был только у ответственного сотрудника;

- В условиях, чтобы не испортился внешний вид;

- Опечатывать или опломбировывать в конце каждого рабочего дня;

- Сохранять заполненные экземпляры и копии в течение 5 лет, по истечении этого срока уничтожить по тем же правилам, что и другую документацию.

Инвентаризация БСО

Это делает инвентаризационная комиссия. Она включает:

- представителей руководства организации;

- сотрудников бухгалтерии;

- других специалистов, решающих задачи по инвентаризации БСО.

Инвентаризация заключается в проверке наличия бланков с учетом начальных и конечных номеров по видам, местам хранения и материально ответственным лицам.

Начинается процедура с того, что руководитель запрашивает у материально ответственных лиц расписки о том, что к началу инвентаризации бланки сданы в бухгалтерию.

Документальное оформление инвентаризации БСО

Для этого существует форма № ИНВ-16, созданная специально для фиксации результатов инвентаризации БСО.

Опись на основе ИНВ-16 лучше создавать в 2 экземплярах, на каждом должны быть подписи всех участников инвентаризационной комиссии. Один экземпляр — для бухгалтерии, второй — для материально ответственного лица.

Штрафы и ответственность

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения:

| Нарушение / Размер штрафа или наказание | Организация | ИП или должностное лицо |

|

Не выдали БСО, напечатанное на ККТ или не пробили кассовый чек в дополнение к бумажному БСО |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Не выдали БСО, напечатанное на ККТ или не пробили кассовый чек в дополнение к бумажному БСО повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица — дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали БСО или чек, несмотря на требования клиента |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Также предусмотрена налоговая ответственность по ст. 120 НК РФ: штраф 10-30 тыс. руб. за невыдачу бланка или чека. Если это сопровождалось занижением налоговой базы, с нарушителя взыщут 20 % от размера неуплаченного налога, минимальная сумма штрафа при этом — 40 тыс. руб.

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью приложения вы будете:

- Работать на любых устройствах — компьютере, планшете, смартфоне;

- Печатать чеки и ценники, формировать электронные чеки;

- Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

- Вести учет общей выручки и остатка наличных за смену;

- Выдавать онлайн-заказы.

К Кассе МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени даже со смартфона.

Попробуйте прямо сейчас: это бесплатно.

Согласно федеральному закону № 54-ФЗ, при совершении сделки продавец обязан передать покупателю кассовый чек или бланк строгой отчётности, а также отправить реквизиты этих документов в надзорные органы через оператора фискальных данных. К реквизитам чека, БСО и других фискальных документов у законодателей есть ряд требований, которые мы рассмотрим в этой статье

Виды фискальных документов

Фискальными документами (ФД) называют бумаги, в которых фискальные данные (сформированные ККТ сведения о расчётах) представлены по утверждённой форме. Фискальные документы создаются с помощью онлайн-кассы и хранятся в фискальном накопителе. Сформированные ФД должны быть переданы в ФНС и, при необходимости, в систему маркировки и прослеживаемости товаров «Честный ЗНАК».

Сегодня отечественные предприниматели используют такие фискальные документы, как:

- кассовый чек (обычный чек и чек коррекции);

- бланк строгой отчётности (обычный бланк и бланк коррекции);

- отчёты об открытии и закрытии смены;

- отчёт о регистрации и об изменении её параметров;

- отчёт о закрытии фискального накопителя;

- отчёт о текущем состоянии расчётов;

- подтверждение оператора о проверке фискального документа;

- запрос о коде маркировки и ответ на этот запрос;

- уведомление о реализации маркированного товара и квитанция на это уведомление.

Форматы фискальных документов разрабатывает Федеральная налоговая служба. Перечень реквизитов для всех разновидностей ФД и варианты представления сведений в чеке размещены на официальном сайте ФНС.

Обязательные реквизиты кассового чека

Кассовый чек — основной вид ФД, который продавец передаёт не только надзорным органам, но и покупателю. Это первичный учётный документ, сформированный онлайн-кассой в момент расчёта и подтверждающий факт сделки. Предприниматели-самозанятые для создания чека могут использовать вместо онлайн-кассы приложение «Мой налог». Продавец обязан передать чек клиенту после оплаты товара или услуги.

Предприниматель имеет право выдать электронный чек вместо бумажного только в том случае, если покупатель согласился на это и предоставил свой телефонный номер или email до совершения сделки.

Кассовый чек должен содержать сведения о произведённом расчёте. Основные требования к обязательным реквизитам чека изложены в статье 4.7 закона о применении онлайн-касс. С момента принятия 54-ФЗ налоговая служба опубликовала ряд рекомендаций и методических указаний, которые уточняют правила подготовки фискальных документов.

На сегодняшний день в каждом кассовом чеке обязательно указывать следующие реквизиты:

- наименование документа (кассовый чек);

- порядковый номер за смену;

- дата, время и адрес осуществления расчёта;

- наименование организации-пользователя или Ф. И. О. индивидуального предпринимателя-пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчёте система налогообложения;

- признак расчёта (приход, расход, возврат прихода или расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу и конечная стоимость с учётом наценок, скидок и НДС;

- сумма расчёта с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчёта и сумма оплаты;

- должность и фамилия лица, осуществившего расчёт с клиентом (не указываются, если покупатель оплатил товар или услугу на интернет-сайте);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС — уполномоченного органа, на сайте которого можно проверить факт записи расчёта и подлинность фискального признака;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код с зашифрованными датой и временем платежа, порядковым номером и фискальным признаком документа, заводским номером фискального накопителя, признаком и суммой расчёта.

В чеках, которые продавец передаёт покупателю в электронном виде, также необходимо отметить:

- абонентский номер или адрес электронной почты клиента;

- адрес электронной почты отправителя кассового чека.

При продаже продукции, подлежащей маркировке, в чеке нужно указывать реквизит «код товара». Приводить в чеке код товара обязательно, если товарную группу, продукция из которой присутствует в чеке, начали маркировать не меньше трёх месяцев назад. Вместе с тем, в чеке можно не указывать код товара при возврате изделия покупателем, при продаже немаркированных остатков товаров, подлежащих обязательной маркировке, а также при возвращении вещи из залога в ломбарде.

До 28 февраля 2023 года код товара можно не добавлять в чеки изделий, проданных дистанционно. До 20 апреля 2023 года без кода товара разрешено печатать чеки для продукции из вендинговых автоматов.

В кассовом чеке и других типах фискальных документов также могут быть указаны дополнительные реквизиты с учётом сферы деятельности продавца.

Обязательные реквизиты бланка строгой отчётности

Бланком строгой отчётности называют несколько разных документов. Во-первых, это форма, подтверждающая, что её владелец имеет право пользоваться некой услугой (например, проездной билет или абонемент в театр). Во-вторых, это фискальный документ, статьёй 1.1 закона № 54-ФЗ приравненный к кассовому чеку. Далее речь пойдёт именно об этом типе бланка

Бланки строгой отчётности нельзя применять при продаже товаров, однако предприниматели имеют право выдавать их вместо чека при оказании услуг физическим лицам. Как и чек, БСО может быть распечатан или отправлен покупателю в электронном формате.

Ранее законодательство разрешало организациям использовать бланки, распечатанные в типографии. Однако теперь такие документы не соответствуют закону о применении контрольно-кассовой техники, поскольку отражённые в них сведения не передаются через ОФД в ФНС. Поэтому предприниматели обязаны формировать бланк с фискальными данными с помощью онлайн-кассы и передавать реквизиты в налоговую службу.

В бланке строгой отчётности должны присутствовать сведения о расчёте, которые подтверждают то, что сделка совершилась. Обязательные реквизиты бланка полностью совпадают с теми, которые должны быть указаны в кассовом чеке. Это следует из пункта 1 статьи 4.7 закона о применении ККТ. Таким образом, всё, что выше было сказано об обязательных реквизитах кассового чека, справедливо и для БСО. Так же, как и в чеке, в бланке строгой отчётности могут быть указаны установленные ФНС дополнительные реквизиты.

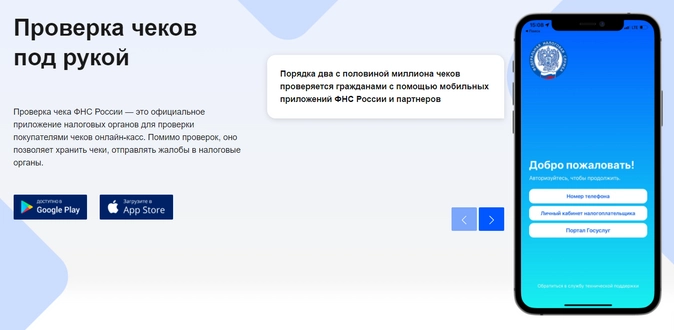

Проверка чеков

Благодаря применению онлайн-касс и совершенствованию системы передачи фискальных данных в ФНС, любой потребитель может проверить подлинность кассового чека или бланка строгой отчётности, полученного от продавца.

Если в чеке указан оператор фискальных данных, который обработал информацию о расчёте, проверить документ можно на его сайте. Как правило, для этого потребуется скопировать из чека номер фискального накопителя (ФН), порядковый номер фискального документа (ФД) и фискальный признак документа (ФП). Например, так выглядит форма для проверки чека на сайте Астрал.ОФД:

Если в документе нет сведений об ОФД, чек можно проверить на сайте ФНС. Помимо реквизитов ФН, ФД и ФП из чека, потребуется отметить дату, время и полную сумму (итог) расчёта. ФНС также предлагает установить приложение для проверки чеков на смартфон.

Штрафы за нарушения в работе с чеками и БСО

Нарушения законодательства, связанные с кассовыми чеками и бланками строгой отчётности, считаются административными и влекут за собой предупреждение или требование уплатить штраф. В соответствии со статьёй 14.5 КоАП РФ предусмотрены следующие наказания:

- за невыдачу чека или БСО на должностных лиц накладывается штраф в размере 2 тысяч рублей, на юридических лиц — в размере 10 тысяч рублей;

- за расчёты без применения онлайн-кассы на должностных лиц накладывается штраф в размере от 25% до 50% от суммы расчёта (но не менее 10 тысяч рублей), на юридических лиц — от 75% до 100% от суммы расчёта (но не менее 30 тысяч рублей).

Повторный расчёт без использования контрольно-кассовой техники (при сумме выручки без чека или БСО более 1 млн рублей) влечёт за собой приостановку деятельности ИП или организации на срок до 90 дней и дисквалификацию должностных лиц на срок от одного года до двух лет.

Кроме того, наказание последует и за несоблюдение порядка и сроков хранения фискальных документов. Следует помнить, что чек и бланк строгой отчётности — это первичные документы, и потому за их отсутствие могут быть наложены штрафы, предусмотренные статьёй 120 Налогового кодекса:

- Если налоговая служба зафиксирует отсутствие чеков и БСО в течение одного налогового периода, предприниматель будет обязан уплатить штраф в размере 10 тысяч рублей.

- Если документы будут отсутствовать в течение более длительного срока, размер штрафа увеличится до 30 тысяч рублей.

- Если отсутствие чеков и БСО привело к занижению налоговой базы, штраф составит 20% от суммы неуплаченного налога (но не менее 40 тысяч рублей).

Для передачи фискальных данных согласно законодательным требованиям подходит онлайн-сервис Астрал.ОФД. Помимо основной функции, сервис обладает такими возможностями, как отслеживание заполняемости фискального накопителя, отправка чеков покупателям по SMS и email, мониторинг работы торговых точек.

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

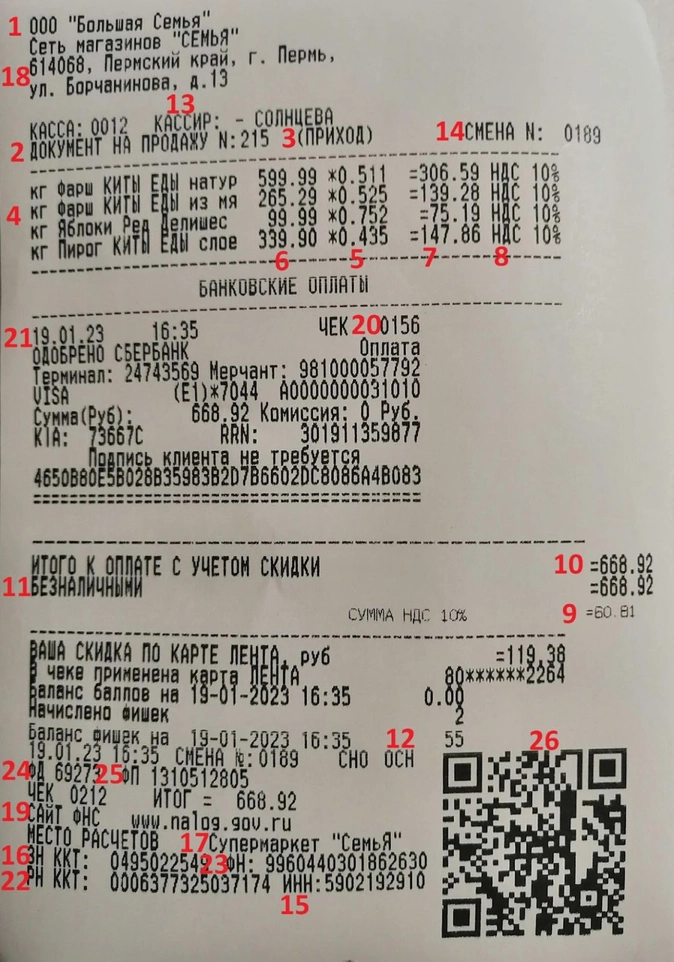

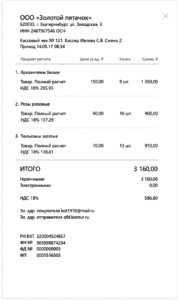

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

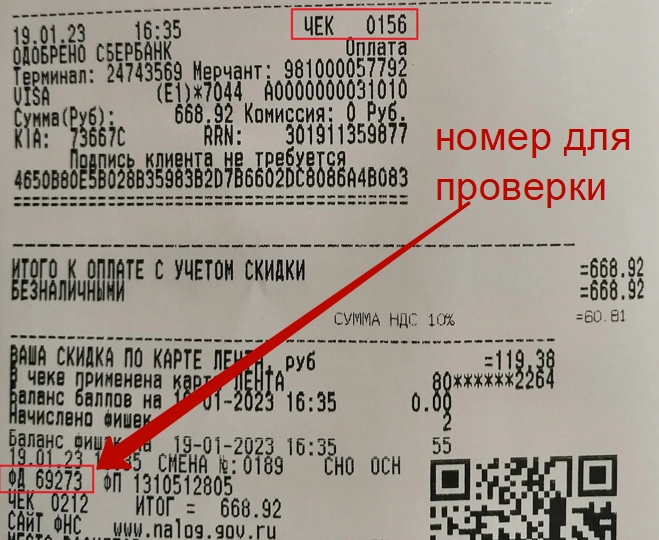

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Реклама: ООО «Логнекс», ИНН: 7736570901

Кассовая реформа 2017-2021 годов кардинально поменяла правила применения не только ККТ, но и БСО. В этой статье мы расскажем про бланк строгой отчётности и его современный статус. А также о том, как его правильно формировать, когда можно и необходимо применять.

БСО в 2023 году

Бланки строгой отчётности могут выдаваться в сфере услуг взамен кассового чека. Раньше это было весьма удобно, поскольку избавляло, допустим, парикмахера, от необходимости покупать кассовый аппарат, ведь БСО приравнивался к кассовому чеку. Это правило действует до сих пор – оно закреплено в статье 1.1 закона 54-ФЗ от 22.05.2003 о ККТ. Значит ли это, что бланки можно применять и дальше? Давайте разберёмся.

Из названия следует, что это бланк, то есть бумажный документ. А значит, его можно распечатать или приобрести. Однако с БСО всё было непросто ещё до перехода на онлайн-кассы.

Раньше для печати требовалась автоматизированная система для бланков строгой отчётности. Для заказа партии БСО предприятия сферы услуг обращались в типографии. Но за последние годы все изменилось. В статье 1.1 закона № 54-ФЗ теперь указано, что бланк, как и чек, формируется в электронной форме или распечатывается для покупателя в момент расчёта. Кроме того, как и данные кассового чека, данные бланка строгой отчётности должны направляться в электронном виде в ФНС (электронный БСО).

По указанным причинам бланки строгой отчетности в 2023 году формируются при помощи специальных аппаратов, так называемых БСО-ККТ. По сути, это разновидность кассового аппарата. Такие БСО полностью аналогичны кассовым чекам и являются их заменой. Напечатанный в типографии бланк строгой отчётности чек не заменяет.

Кто может формировать БСО на специальной ККТ

Как и прежде, бланки строгой отчётности предназначаются для оформления операций по оказанию услуг населению. Применять их при продаже товаров или при выполнении работ для другой компании нельзя. Перечень услуг устанавливается справочниками ОКВЭД2 и ОКПД2.

Однако даже при оказании услуг населению формирование БСО взамен чека на практике теперь лишено особого смысла. Ведь чтобы печатать такие бланки, нужно приобрести специальную ККТ. Но в таком случае проще купить обычный кассовый аппарат и выбивать чеки.

Какие бывают БСО

Сначала несколько слов о том, что относится к бланкам строгой отётности. Четкого перечня документов, которые можно было бы отнести к БСО, законодательно не установлено. Обычно в эту категорию относят квитанции, билет, талоны, абонементы, наряды, путевки.

Раньше формы всех БСО были утверждены нормативными актами. Сейчас же бизнес при необходимости может разработать бланк строгой отчётности самостоятельно. Главное – включить в него все нужные реквизиты. Какие именно – об этом читайте ниже.

Вместе с тем есть утверждённые формы БСО для некоторых услуг, которые до сих пор применяются, но выдаются они только вместе с кассовым чеком. Вот что относится к бланкам строгой отчётности, которые утверждены:

- разного рода билеты на перевозки – транспортные, авиационные, железнодорожные;

- путевки – туристические, экскурсионные;

- билеты в кино, музеи;

- парковочные билеты;

- ветеринарные квитанции;

- билеты и квитанции для ломбардов.

Несмотря на то, что формы этих бланков утверждены официально, они нужны вовсе не для подтверждения расчёта. Например, на транспортных билетах печатаются параметры поездок. А на билете в кинотеатр – дата, ряд и номер места. Выдавая клиентам такие БСО, необходимо:

- либо формировать чек на обычном кассовом аппарате (для электронных билетов – электронные чеки);

- либо печатать параметры чека и QR-код на бланке билета.

Заведения культуры должны формировать БСО на стандартных бланках (если они утверждены для их деятельности) – это даст возможность получить освобождение от уплаты НДС. Например, билет для кинотеатров утверждён приказом Минкультуры от 01.06.2021 № 740, для музеев – приказом того же министерства от 29.06.2020 № 702. Если БСО не утверждён, то можно использовать бланк собственной разработки. Формировать кассовый чек в таком случае обязательно!

Реквизиты БСО

Бланк строгой отчётности, который формируется на БСО-ККТ, должен содержать такие же реквизиты, что кассовый чек. Они перечислены в статье 4.7 закона № 54-ФЗ (см. Таблицу).

| Наименование документа и номер за смену; | Номер БСО-ККТ, присвоенный ИФНС при регистрации; |

| Дата, время и адрес расчета (для онлайн расчетов – адрес сайта); | Заводской номер модуля памяти – фискального накопителя; |

| Название компании-продавца или ФИО предпринимателя, ИНН; | Фискальный признак документа; |

| Налоговый режим; | Адрес сайта для проверки чека (сайт ФНС); |

| Признак расчета – приход, возврат прихода, расход, возврат расхода; | Номер телефона или email клиента, если он попросил чек в электронном виде; |

| Название товара, количество, цена, стоимость, НДС (если облагается); | Порядковый номер фискального документа; |

| Сумма расчета с выделением НДС и указанием его ставки; | Номер смены; |

| Форма расчета – наличными, безналично; | Фискальный признак сообщения |

| ФИО и должность того, кто осуществил расчет (продавец); | QR-код. |

Кому можно использовать типографские бланки

Поскольку отпечатанные в типографии БСО больше не являются заменой чеку, то круг применяющих их лиц сильно сузился, но всё же не исчез совсем. Применять бумажные БСО могут:

- ИП на патенте, которые занимаются определённой деятельностью. Согласно требованиям пункта 2.1 статьи 2 закона 54-ФЗ, они могут работать без кассы, если выдадут покупателю документ с необходимыми реквизитами. Причём заполняется такой документ обязательно, а не только по требованию клиента. Роль этого документа может выполнить БСО. Список видов деятельности, при осуществлении которой на ПСН не требуется ККТ, а также обязательные реквизиты подтверждающего расчёт документа, можно посмотреть в статье 2 закона 54-ФЗ.

- Другие бизнес-субъекты, которые в силу закона могут работать без кассовых аппаратов. Их перечень приводится в пункте 2 статьи 2 закона 54-ФЗ.

- Все желающие, но при условии, что БСО станет дополнение к кассовому чеку, а не его заменой. Если по какой-то причине применение бланков удобно, то их можно оформлять дополнительно.

Ниже представлен образец, который показывает, как на практике заполняется бланк строгой отчетности.

Подведём итоги

Итак, мы разобрались, что такое БСО в 2023 году. Сейчас бланк мало чем отличается от кассового чека. Он должен быть сформирован в момент расчёта и передан на сервер ФНС, поэтому для применения БСО нужно приобрести специальный аппарат – особую разновидность ККТ.

Типографские бланки больше не могут применяться в качестве замены чекам, но их могут продолжать оформлять компании и ИП, которые вправе работать без кассовых аппаратов.

Сдача отчётности онлайн

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека.

Особенности БСО

Онлайн-кассы или БСО? Что можно применять, возникает вопрос у предпринимателей. За применение БСО для ИП и хозяйственных объединений отвечает законодательство, которое претерпевает изменения. В настоящее время применение этого документа происходит в соответствии со старой версией 54-ФЗ, а также согласно новой редакции данного закона.

Виды бланков строгой отчетности и их назначение

- утверждены

- разработаны самостоятельно

Для определенных видов деятельности разрешено использование утвержденных БСО, которые разработаны федеральными органами.

Бланк строгой отчетности и его использование

Особенность использования БСО в сфере услуг видна в том, что ИП и хозяйственные объединения могут применять БСО в соответствии с 54-ФЗ в редакции от 8 марта 2015 года. До 1 июля 2018 года предприниматели на ПСН и компании, которые платят ЕНВД по видам деятельности из п. 2 ст. 346.26 НК РФ, применяют БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года.

Использование БСО согласно старой версии 54-ФЗ

В ФЗ № 54 от 8 марта 2015 года говорится, что БСО близок кассовому чеку, но это не его аналог. Применение БСО регулирует Постановление Правительства № 359.

Реквизиты БСО в соответствии со старой версией 54-ФЗ

- указание наименования бланка

- указание шестизначного номера, серии

- указание названия фирмы, которая выдала БСО клиенту, ФИО индивидуального предпринимателя

- указание адреса фирмы или ИП

- указание ИНН фирмы или ИП

- указание вида услуги, ее стоимости

- указание оплаты сервиса

- сроки расчета фирмы и клиента

- указание должности и ФИО кассира, его подпись

- печать фирмы

Бланки БСО согласно Постановлению № 359 изготавливаются в типографии или формируются при помощи специальных автоматизированных систем.

Перечень реквизитов предоставляется в двух экземплярах.

Хозяйствующие субъекты (транспортные предприятия, кинотеатры, зоопарки) могут использовать упрощенные формы БСО.

Как учитывать бланки по старой версии 54-ФЗ

Необходимо учитывать БСО, которые изготовлены в типографии. Если они произведены при помощи автоматизированной системы, их учет осуществляется через аппаратно-программные инструменты, а также под наблюдением налогоплательщика.

Чтобы работать с типографскими бланками, необходима специальная книга учета БСО. Ее листы необходимо прошить, пронумеровать, а также заверить у директора и главного бухгалтера фирмы, поставить печать организации.

Руководитель компании и его подчиненный заключают договор. Отныне сотрудник фирмы должен вести БСО и получать денежные средства от клиентов фирмы, которым оказываются услуги. Сотрудник должен заполнять БСО в соответствии с Постановлением № 359.

Прием типографских БСО на предприятие осуществляет специальная комиссия.

БСО всегда хранятся в надежном месте.

Бланк строгой отчетности согласно новой версии 54-ФЗ

БСО и кассовый чек сходны. Главное отличие БСО в том, что он формируется в электронном виде, и при этом используется автоматизированная система, которая отправляет данные о расчетах между компаниями и клиентами через интернет в налоговую службу.

|

Преимущества нового типа БСО

Однако для его применения необходим интернет. Реквизиты БСО по новой версии 54-ФЗ

|

|

Использование БСО согласно новой редакции 54-ФЗ

БСО выдается клиенту:

- в бумажном виде

- в электронном виде

Информация о платеже находится в онлайн базе данных.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Когда нельзя заменять кассовый чек на БСО:

- если клиент — юридическое лицо,

- если не ведется продажа товаров.

Ознакомьтесь видео, где подробно рассказано в каких случаях нельзя применять БСО

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

ПЕРЕЙТИ В КАТАЛОГ ОНЛАЙН-КАСС

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

- Электронная подпись для регистрации онлайн кассы.

- Подключение к ОФД

- Регистрация онлайн-кассы в ФНС

- Подключение и сопровождение ЕГАИС

- Абонентскую поддержку для Онлайн-касс

- Сдача деклараций по алкоголю и пиву в ФСРАР.

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Способы печати этикеток

В статье рассмотрим виды и способы печати этикеток, которые массово используются в торговле, складской деятельности, на производстве и в других сферах. Для их изготовления часто применяется термопринтер или термотрансферный принтер,…

622

Узнать больше

Подключение интернет-эквайринга: банки и тарифы

Интернет эквайрингом пользуются все, кто покупает товары или заказывает услуги через интернет. Интернет эквайринг нужен для приема безналичных платежей в интернете при расчетах с покупателями за товары и услуги. Такой…

714

Узнать больше

Изменения и новости ЕГАИС Лес в 2022 году

Коррупция, нелегальные вывозки леса и кругляка за границу, дефицит древесины, быстрый рост цен — горячие проблемы лесной отрасли. Именно поэтому государство решило ужесточить контроль и перевести весь документооборот в электронную…

1066

Узнать больше

Какую 1С выбрать ИП и ООО для торговли

Разберемся, какую 1С выбрать для ИП и ООО, для бизнеса на упрощенке (УСН) и для торговли. Основная проблема при выборе заключается в огромном количестве конфигураций. Чтобы сделать правильный выбор, надо…

505

Узнать больше