Сотрудник, которому компания выдала подотчетные деньги, должен доказать, что он потратил их по назначению. Для этого нужно приложить к авансовому отчету документ, подтверждающий расходы. Обычно это кассовый чек. Можно ли приложить скан чека вместо оригинала или его электронную версию, рассказали Татьяна Евдокимова, эксперт сервиса Контур.Бухгалтерия, и Оксана Кобзева, эксперт Контур.Маркета.

Какие требования есть к кассовому чеку

Если работник делает покупки от своего имени, как физлицо, например оплачивает такси в командировке, к чеку для подтверждения расходов нет дополнительных требований. Главное — в нем должны быть указаны все обязательные реквизиты кассового чека, а именно список оплаченных товаров и услуг с ценой и количеством, система налогообложения, QR-код и другие. Полный список есть в п.1 ст. 4.7 Закона № 54-ФЗ и в Приказе ФНС от 14.09.2020 № ЕД-7-20/662@.

![]()

Если же сотрудник во время расчета предъявил доверенность или его работодатель заключил договор с продавцом, считается, что покупателем выступает не физлицо, а ИП или компания. В этом случае расчет наличными или с предъявлением карты подтверждается чеком с дополнительными реквизитами из п. 6.1 ст. 4.7 Закона № 54-ФЗ. Среди них наименование и ИНН покупателя.

В Письме Минфина сказано, что бухгалтер не может учесть расход при расчете налогов, если документы, которые приложенные к авансовому отчету оформлены с нарушениями закона.

![]()

Как оформить авансовый отчет по командировке, читайте в блоге Контур.Бухгалтерии

Подробнее

Можно ли приложить к отчету скан чека или распечатку его электронной версии

Если сотрудник хочет сохранить оригинал бумажного чека у себя, он может это сделать. Достаточно сканировать чек и передать копию в бухгалтерию. Главное, чтобы отчетливо были видны все реквизиты, особенно QR-код, по которому чек можно найти в приложении ФНС.

Некоторые продавцы отказываются от бумажных чеков и предлагают отправить электронные. Они приравнены к бумажным, поэтому ими тоже можно подтвердить расход (п. 4 ст. 1.2 Закона № 54-ФЗ). Подтверждение есть и в недавнем Письме ФНС от 08.04.2022 № АБ-4-20/4292@:

Кассовый чек может быть исключительно в электронной форме, без копии, отпечатанной на бумажном носителе. Если данный кассовый чек может быть найден и получен в мобильном приложении «Проверка чеков ФНС России», то он будет являться документом, подтверждающим расходы.

Нужно ли проверять чек

Если чек не соответствует требованиям закона, учесть расход не получится. Поэтому рекомендуем сотруднику еще на кассе изучить выданный документ. Убедиться, что продавец выдал именно кассовый чек, а не слип с терминала эквайринга, можно по наличию QR-кода — это самый заметный обязательный реквизит.

По закону бухгалтер не обязан проверять чек при приемке авансового отчета, но это может быть прописано в его должностной инструкции. Выяснить подлинность чека можно через специальное приложение ФНС или на сайте оператора фискальных данных (ОФД). Подробнее о способах и результатах проверки чеков, читайте в статье ОФД Контура.

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском: гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Подключиться

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентамбрендирование чеков. Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали вбазе знаний Такском:

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

Каждый сотрудник, получивший на руки подотчетные средства от компании, например, на закупку необходимых расходных материалов или на деловую поездку должен предоставить в бухгалтерию авансовый отчет. В это отчете не только отражены, но и подтверждены все совершенные сотрудником траты на нужды компании. Бухгалтер обязан проверить, действительно ли эти траты соответствуют нуждам компании, после чего сохранить отчет и приложенные к нему первичные документы.

В качестве подтверждающих документов могут выступать:

- кассовый чек;

- товарный чек;

- документ-замена ККТ (предоставляются предпринимателями на патентной схеме);

- бланк строгой отчетности;

- товарная накладная;

- счет-фактура;

- квитанция к ПКО.

Самые распространенные приложения к авансовому отчету – это чеки — кассовый и товарный. В некоторых случаях чеки могут быть предоставлены в электронном виде, например, если покупка была совершена в интернет-магазине. Предоставлять оригинал в этом случае не требуется, хватит и распечатанного из электронной почты подтверждающего документа – это прописано в пункте 5 статьи 1.2 Федерального закона от 22.05.2003 № 54-ФЗ.

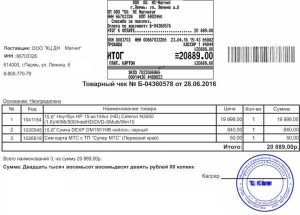

Какие данные должны содержаться в кассовом и товарном чеках?

Согласно требованиям законодательства, в подтверждающих расходы первичных документах должны быть указаны:

- наименование документа;

- порядковый номер за смену;

- дата, время, место проведения операции;

- наименование организации;

- ИНН, система налогообложения;

- признак расчета;

- перечисление товаров/услуг и их стоимость;

- формат оплаты товаров/услуг;

- ФИО продавца;

- реквизиты кассового аппарата;

- порядковый номер документа;

- адрес сайта, на котором возможна проверка подлинности документа;

- QR-код.

Если кассовый чек не содержит перечисление товаров, то для авансового отчета его недостаточно, и в таком случае его необходимо дополнить товарным чеком, который детализирует покупку.

Кстати, кассовый чек подвержен быстрому выцветанию, поэтому лучше сразу сделать его копию или сохранить фотографию в приложении Hamilton Авансовый отчет.

Товарный чек не имеет стандартной формы, однако должен содержать все обязательные реквизиты для первичных документов, кроме номера и печати – они необязательны. Даже если в документе присутствует ошибка, принять его к учету можно. Однако перед этим рекомендуется отправить запрос на сайт или адрес продавца товара/услуги, чтобы уточнить, действительно ли представленный документ выдан им.

При одновременной подаче кассового и товарного чеков их даты и суммы должны полностью совпадать.

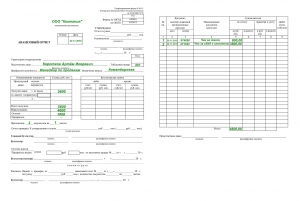

Как оформить авансовый отчет по чекам?

В России утверждена форма заполнения АО-1, однако сегодня она не является обязательной. Авансовый отчет можно заполнять и в свободной форме, но большинство организаций продолжают использовать именно эту форму как наиболее удобную и отработанную на практике.

В форме авансового отчета должны присутствовать следующие данные:

- информация о подотчетном лице;

- сумма выданных под отчет средств;

- информация о предыдущем авансе;

- цель получения аванса;

- бухгалтерские пометки.

На лицевой стороне отчета указываются вышеперечисленные сведения — ее может заполнять как сам сотрудник, так и специалист бухгалтерского отдела. Обратную сторону авансового отчета по чекам должен заполнить сотрудник — на ней под номерами перечисляются подтверждающие документы, их реквизиты, израсходованные суммы. Далее к отчету прикладываются все подтверждающие расходы документы. Внесенные в авансовый отчет данные необходимо внимательно проверять, так как закравшиеся ошибки могут стоить компании и непосредственно руководителю штрафа и доначисления НДФЛ и взносов. Сократить ошибки может помочь заполнение авансового отчета по чекам по образцу, а навсегда исключить — заполнение авансового отчета в электронном виде.

Внесенные в авансовый отчет данные необходимо внимательно проверять, так как закравшиеся ошибки могут стоить компании и непосредственно руководителю штрафа и доначисления НДФЛ и взносов. Сократить ошибки может помочь заполнение авансового отчета по чекам по образцу, а навсегда исключить — заполнение авансового отчета в электронном виде.

![]()

ПЕРЕЙТИ К ПРИЛОЖЕНИЮ

В приложении Hamilton Авансовый отчет все участники-бизнес процесса работают в единой онлайн среде в любое удобное время и из любой локации. Большая часть информации в авансовом отчете уже заполнена по умолчанию, а то, что нужно внести подсвечено красным цветом. Для подтверждения расходов сотруднику необходимо просто сфотографировать свои чеки и приложить к отчету онлайн, а для отправки отчета на проверку — кликнуть кнопку «Отправить».

Таким образом бухгалтерия всегда получает от сотрудников только 100%-правильно оформленные электронные авансовые отчеты, а все проводки по ним формируются автоматически. Функционал приложения также позволяет даже не распечатывать документ, чтобы его завизировать — сделать это можно с помощью электронной цифровой подписи (ЭЦП).

Использование такого приложения делает процесс работы с авансовой отчетностью комфортным для всех его участников – подотчетных лиц, бухгалтерии, руководителей, многократно упрощая и ускоряя его.

5 главных преимуществ облачного приложения Hamilton Авансовый отчёт

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

Каким должен быть кассовый чек, оформляемый на организацию? Можно ли учесть расходы, если чек оформлен на подотчетника как на обычное физлицо? Получится ли заявить вычет НДС по кассовому чеку? Отвечаем на эти и другие вопросы, связанные с расходами подотчетных лиц.

Какие реквизиты должны содержаться в кассовом чеке, выдаваемом подотчетному лицу, приобретающему товары, работы и услуги в пользу организации?

Обязательные реквизиты кассовых чеков приводятся в п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

С 1 июля 2019 года данный перечень был дополнен реквизитами, которые указываются при расчетах с подотчетными лицами, действующими от имени организаций (Федеральный закон от 03.07.2018 № 192-ФЗ). К таким реквизитам относятся:

- наименование покупателя (наименование организации, ФИО предпринимателя);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

При этом полномочия подотчетника должны подтверждаться доверенностью, выданной организацией. Без такой доверенности продавец вправе оформлять чеки без указания сведений о покупателе.

Может ли организация учесть в составе своих расходов затраты по кассовым чекам, выданным подотчетнику как физлицу, то есть без реквизитов организации-покупателя?

Да, может. Расходы организаций, учитываемые при налогообложении прибыли, должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Сам по себе чек подтверждает только факт несения расходов, а их обоснованность подтверждается дополнительными документами (в том числе авансовыми отчетами).

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2019 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2019 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

ФНС России, отвечая на вопросы налогоплательщиков, также признала, что кассовый чек, выданный физлицу, в том числе подотчетному, без указания данных покупателя является надлежащим первичным документом, на основании которого организация (ИП) может учесть расходы.

Поэтому на основании чеков, выданных подотчетнику как обычному физлицу, то есть без указания реквизитов самой организации, произведенные затраты могут быть включены в состав учитываемых при налогообложении прибыли расходов.

При этом наряду с кассовым чеком, который, как мы уже сказали, подтверждает лишь факт самой оплаты, у организации должны присутствовать и документы, которые подтверждают обоснованность произведенных расходов.

Такими документами могут являться в том числе авансовый отчет работника и распоряжение работодателя о выделении в подотчет денежных средств для приобретения, скажем, стройматериалов или канцелярских принадлежностей.

Можно ли учесть в составе расходов затраты подотчетного лица, предоставившего вместо кассового чека только товарный чек?

Да, это возможно. В настоящее время ряд организаций и ИП освобождены от обязанности применять ККТ при расчетах с клиентами (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Соответственно, вместо кассовых чеков в целях подтверждения расчетов они выдают покупателям другие документы. В частности, товарные чеки и квитанции.

В свою очередь товарный чек является одним из первичных документов, на основании которых покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи.

Причем ст. 493 ГК РФ прямо устанавливает, что договор купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека.

То есть товарный чек является законной альтернативой кассовому чеку и подтверждает факт осуществления расходов на равных с ним основаниях (письмо Минфина от 16.08.2017 № 03-01-15/52653).

Любой ли товарный чек, представляемый подотчетным лицом, может подтверждать расходы организации?

Нет, не любой. Товарный чек в целях подтверждения расходов организации должен содержать все реквизиты, указанные в п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ. К таким реквизитам относятся:

- наименование документа, дата его составления и порядковый номер;

- наименование товаров, работ, услуг, их количество и цена;

- наименование продавца и его ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- сумма и форма расчета;

- ФИО, должность и подпись лица, выдавшего товарный чек.

При отсутствии какого-либо из вышеуказанных реквизитов товарный чек не будет считаться надлежащим документальным подтверждением состоявшегося расчета. Соответственно, учесть расходы по такому чеку организация не сможет (письмо Минфина от 06.05.2015 № 03-11-06/2/26028).

Может ли компания выдавать авансы подочетникам «задним числом»? Например, когда подотчетник за свой собственный счет покупает что-то для нужд организации и потом приносит в бухгалтерию кассовые чеки и авансовый отчет.

Нет, так делать нельзя. Выдача денег под отчет осуществляется до совершения самих расчетов. Деньги выдаются на основании распоряжения работодателя либо по письменному заявлению подотчетного лица, составленному в произвольной форме.

Данное заявление должно содержать запись о сумме наличных денег, сроке, на который они выдаются, подпись руководителя и дату (п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У). Выдача денег подотчетнику «задним числом» законодательством не предусмотрена.

Сотрудник не получал денег под отчет, но произвел за свой счет расходы в интересах организации (купил офисные принадлежности). Может ли организация возместить работнику эти затраты и учесть их в составе своих расходов?

Да, может. Только в этом случае оформляется не выдача наличных денег под отчет («задним числом»), а именно компенсация расходов работника на приобретение товаров для нужд организации.

При обоюдном согласии сторон подобные сделки считаются совершенными в интересах организации, а расходы на возмещение работникам понесенных расходов разрешается учесть в целях налогообложения прибыли (ст. 183 ГК РФ).

При обоюдном согласии сторон подобные сделки считаются совершенными в интересах организации, а расходы на возмещение работникам понесенных расходов разрешается учесть в целях налогообложения прибыли (ст. 183 ГК РФ).

Для компенсации сотрудник должен написать на имя руководителя организации соответствующее заявление (служебную записку) и приложить к нему отчет об израсходованных средствах и документы, подтверждающие осуществленные расходы. Такими документами могут выступать, в частности, накладные, кассовые и товарные чеки.

Далее руководитель организации издает приказ о выплате работнику денежной компенсации/возмещения. Все приобретенные таким образом материальные ценности должным образом приходуются, а их стоимость списывается в расходы.

Чтобы дополнительно обезопасить себя от возможных претензий налоговиков, возможность приобретения ТМЦ сотрудниками за свой счет с последующим возмещением за счет средств работодателя можно закрепить в учетной политике. Также можно выдать части сотрудников доверенности на совершение такого рода сделок.

Сотрудник не отчитался по ранее выданным ему деньгам на приобретение ТМЦ. Можно ли ему выдать под отчет новую сумму денежных средств? Не повлечет ли это штрафов по ст. 15.1 КоАП РФ?

Да, можно. Это не будет считаться нарушением и не повлечет никаких штрафов. По действующим правилам наличие у работника задолженности по выданным организацией подотчетным средствам не является препятствием для выдачи ему под отчет новых денег. Поэтому деньги могут выдаваться работнику без представления авансового отчета по ранее полученным средствам (указание ЦБ РФ от 19.06.2017 № 4416-У).

Главное в этой ситуации, чтобы сотрудник представил авансовый отчет не позднее 3 рабочих дней после дня истечения срока, на который ему были выданы наличные деньги под отчет (п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У).

Между тем, накапливать в течение продолжительного времени значительные долги по подотчетным средствам явно не стоит. Налоговики могут посчитать такие действия выплатой подотчетнику материального дохода и доначислить на подотчетные суммы НДФЛ и страховые взносы. Тогда отстаивать свою правоту организации придется в суде.

Можно ли получить вычет по НДС по приобретенным ТМЦ на основании кассового чека (с выделением суммы налога), представленного подотчетным лицом?

Нет, нельзя. По общему правилу вычет НДС производится на основании счетов-фактур выставленных продавцами, документов, подтверждающих фактическую уплату сумм НДС, а также документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Исключение из общего правила предусмотрено в отношении вычетов НДС по услугам по проезду к месту служебной командировки и обратно, включая расходы по найму жилых помещений в период служебной командировки работников.

Вычеты НДС по таким расходам производятся на основании БСО, оформленных на командированного работника с выделением суммы НДС отдельной строкой (п. 7 ст. 171 НК РФ).

Поэтому при отсутствии счетов-фактур принять к вычету суммы НДС на основании кассовых чеков, полученных подотчетниками при приобретении ТМЦ, нельзя (письма Минфина от 26.02.2020 № 03-07-09/13555, от 26.11.2019 № 03-07-11/91521).

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса. Касса МойСклад поддерживает это и другие требования 54-ФЗ. Попробуйте прямо сейчас — это бесплатно.

Содержание:

- Фискальные документы: определение и виды

- Когда нужны фискальные чеки

- Обязательные реквизиты кассового чека

- Маркировка в фискальных и кассовых документах

- Что такое фискальный признак документа (ФП)

- Проверка кассового чека

- Требования к бланкам строгой отчетности

- Тонкости и ошибки

- Штрафы

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов — фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек — это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 Закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек — полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т.д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам — и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями. Порядок действий следующий:

- Добавьте новую продажу в приложении или личном кабинете «Мой Налог»;

- Укажите название товара или услуги, цену;

- Для ИП или юрлица укажите ИНН;

- Подтвердите операцию — после этого данные автоматически отправятся в ФНС;

- Передайте клиенту сформированный чек, формат — также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности — альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности — документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

- проездной билет;

- абонемент;

- талон;

- наряд;

- квитанция.

Когда нужны фискальные чеки

Фискальный чек — это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

- квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

- товарный чек;

- эквайринговый чек.

Далее — подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

- не является фискальным документом и может заполняться от руки и в свободной форме;

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ — это прописано в Постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный — дополнительно по просьбе покупателя. Согласно Постановлению Правительства РФ от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

- технически сложные товары;

- животные и растения;

- стройматериалы;

- мебель;

- ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек — документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр — на руки покупателю, второй остается у продавца.

Так как слип-чек — не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже — сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

Первый — это прием и выдача наличных средств.

Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

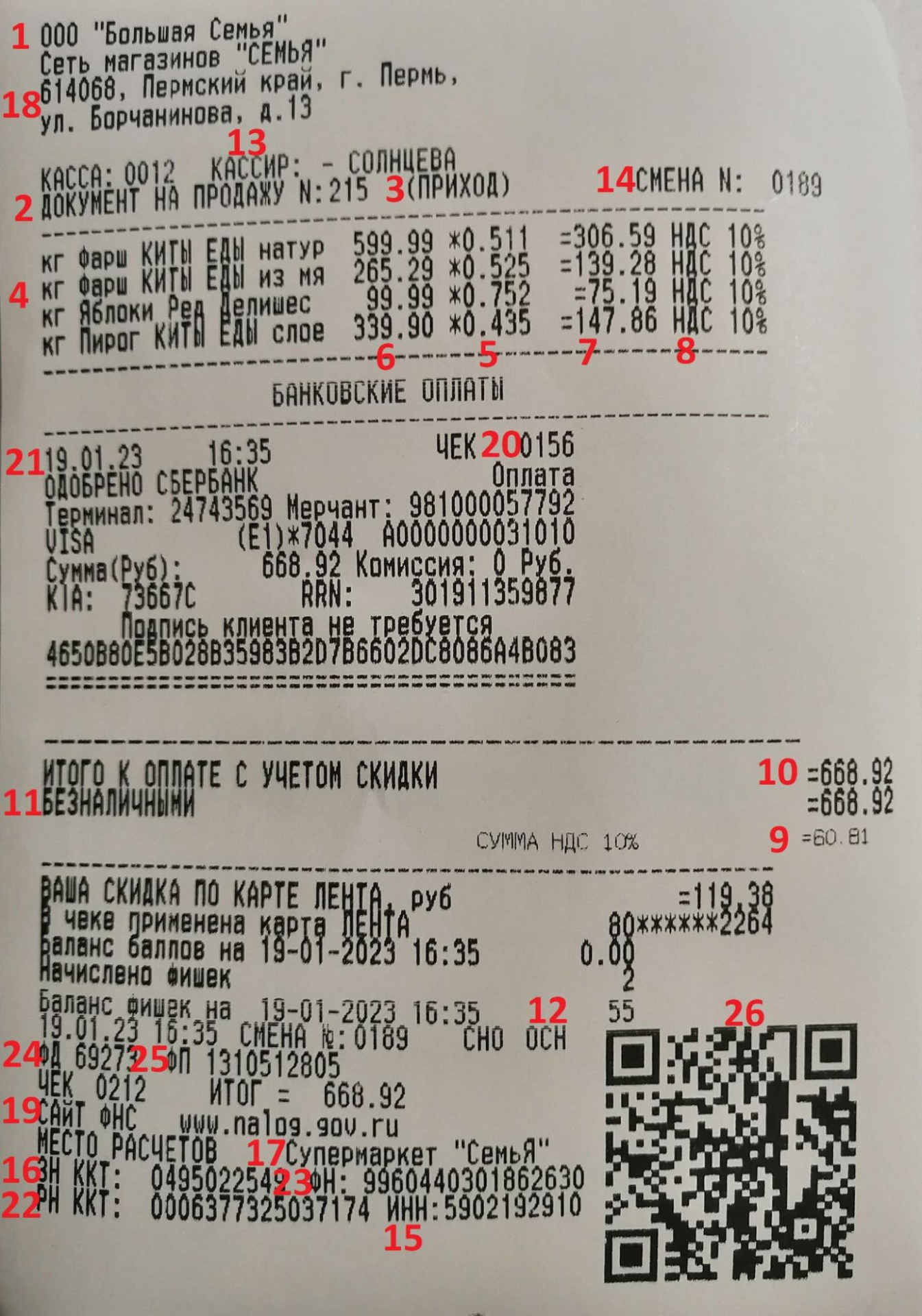

В этом чеке отмечены следующие реквизиты:

- Название магазина.

- Название документа.

- Приход — признак расчета.

- Номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета с суммой.

- Информация о налоговой системе продавца.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН — заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные — обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше — тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

- расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде;

- покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

- в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

- выводятся из оборота товары, произведенные до начала обязательной маркировки.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак — один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую — проверить это может кто угодно по реквизитам:

- тип операции — приход, расход, возврат прихода, возврат расхода;

- дата и время расчета;

- итог;

- ФН — номер фискального накопителя из 16 цифр;

- ФД — порядковый номер чека;

- ФП — фискальный признак чека.

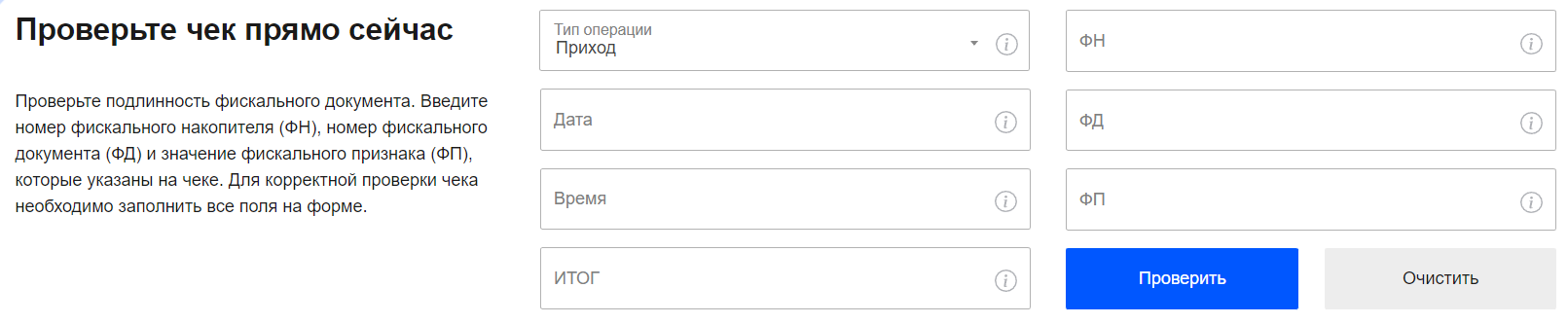

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек — просто вбейте его реквизиты:

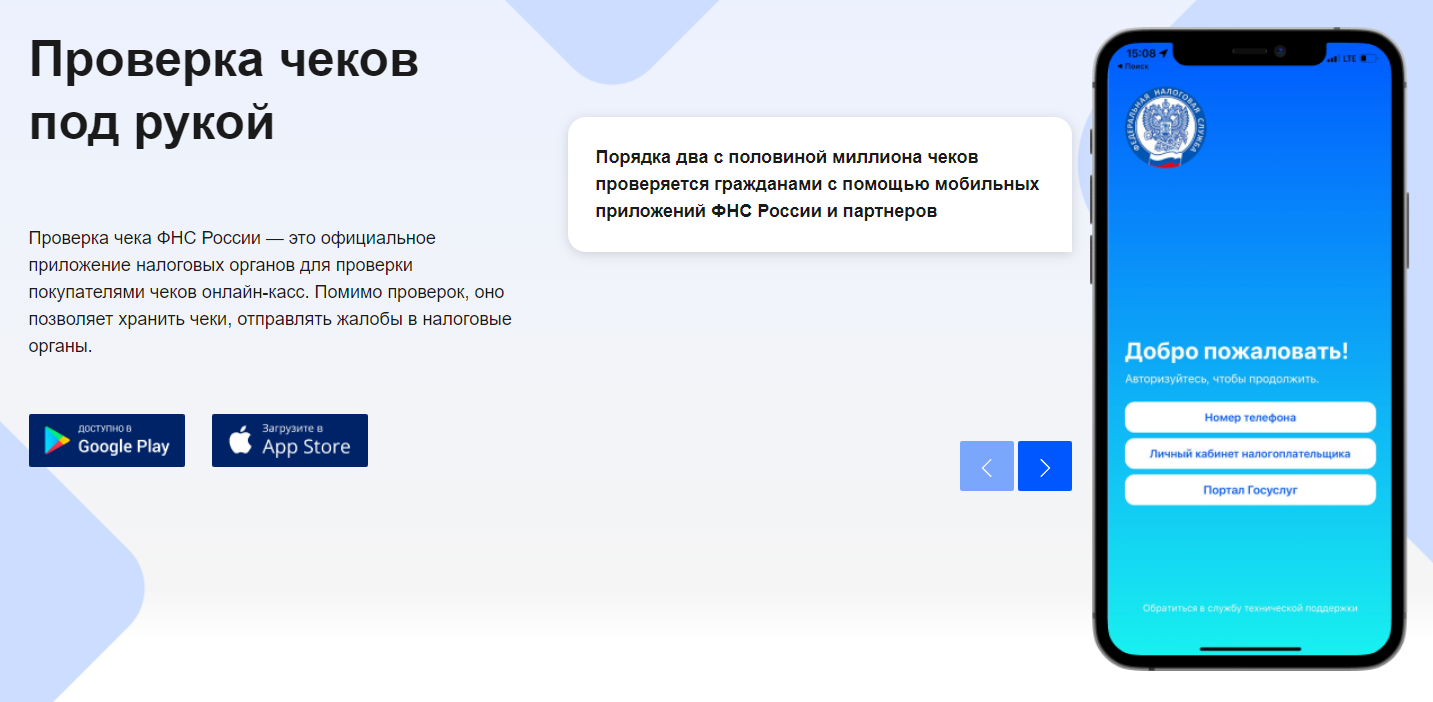

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, — при расчетах с применением автоматических устройств.

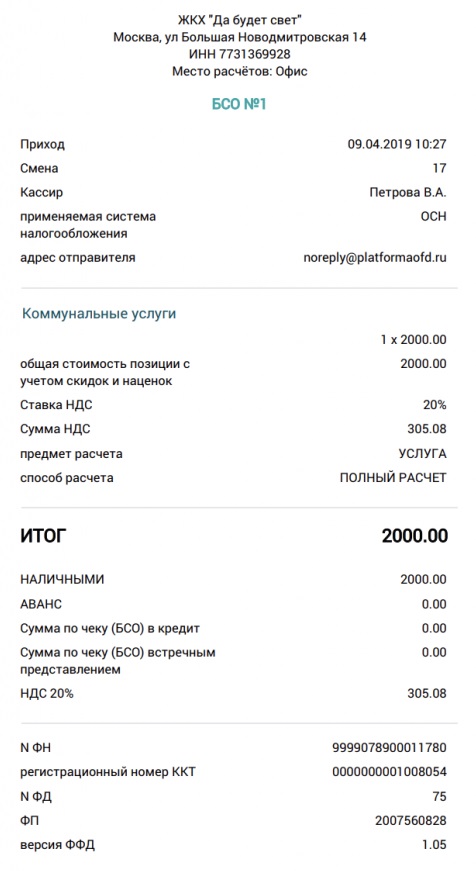

Ниже — примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

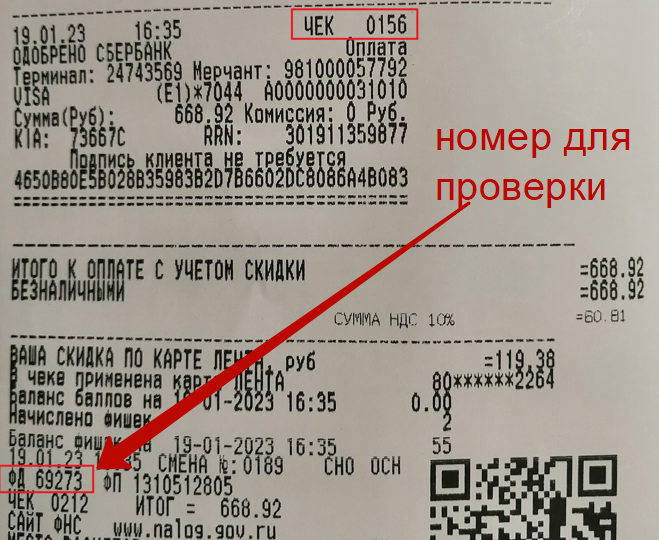

Где найти номер чека для проверки

У каждого чека есть два номера:

- номер за смену — какой это чек по счету после открытия смены;

- номер фискального документа — какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана — фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

- Длина — до 128 символов включая пробелы;

- Наименования разных товаров не должны повторяться;

- Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

- Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая — то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности — в Письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

- Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции — подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

| Нарушение / Размер штрафа или наказание | Организация | ИП или должностное лицо |

| Приняли оплату без ККТ впервые | 75-100% от суммы, минимум 30 тыс. руб. | 25-50% от суммы, минимум 10 тыс. руб. |

| Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. | Приостановление работы до 90 суток | Приостановление работы до 90 суток, для должностного лица — дисквалификация до 2 лет |

| Использовали устаревшую или незарегистрированную ККТ | Предупреждение или штраф 5-10 тыс. руб. | Предупреждение или штраф 1,5-3 тыс. руб. |

| Не выдали бумажный или электронный чек или фискальный БСО | Предупреждение или штраф 10 тыс. руб. | Предупреждение или штраф 2 тыс. руб. |

| Не выдали чек или БСО пассажиру на транспорте | 30 тыс. руб. | 10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

- Работать на любых устройствах — персональном компьютере, планшете, смартфоне;

- Печатать чеки и ценники, формировать электронные чеки;

- Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

- Вести учет общей выручки и остатка наличных за смену;

- Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Попробуйте прямо сейчас: это бесплатно.

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2022 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и Ф. И. О. кассира (продавца), выбившего ФКЧ;

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара.

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2022 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

- наименование покупателя;

- ИНН покупателя;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2022 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Бумажный БСО не должен выцветать в течение шести месяцев (п. 8 ст. 4.7 закона №54-ФЗ).

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

- документ выцвел, реквизиты нечитаемы;

- ФКЧ не содержит обязательных реквизитов;

- содержание операции по платежке не соответствуют подотчету, например оплата гостиничного номера не совпадает с датами командировки;

- документ поврежден, часть обязательных реквизитов утрачена.

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

При наличных и безналичных расчетах между организациями и (или) индивидуальными предпринимателями, чек должен содержать в т. ч. следующие реквизиты:

- наименование покупателя — название организации или Ф. И. О. предпринимателя;

- ИНН покупателя (КПП среди обязательных реквизитов нет);

- сведения о стране происхождения товара (при расчетах за товар);

- сумму акциза (если необходимо);

- регистрационный номер таможенной декларации (при расчетах за товар, если необходимо).

Определить, что покупателем является компания или ИП, продавец может на основании предъявленной подотчетным лицом доверенности. Также расчеты между организациями подтвердит наличие договора. Если статус лица как подотчетного продавцом достоверно не установлен, то ККТ применяется в порядке, предусмотренном для расчета с покупателем-физлицом.

Такие разъяснения приведены на сайте ФНС.

Что делать, если подотчетное лицо потеряло кассовый чек, узнайте из нашей статьи.