(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Расширен перечень обязательных реквизитов в кассовых чеках и БСО

28.06.2019

С 1 июля 2019 года расширяется перечень обязательных реквизитов, которые должны содержаться в кассовых чеках и бланках строгой отчетности. С этой даты вступят в силу отдельные нормы Федерального закона от 03.07.2018 № 192-ФЗ.

С 1 июля 2019 года кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и/или ИП с использованием наличных денег или пластиковых карт, в дополнение к прежним должны содержать новые реквизиты:

- наименование покупателя (клиента) (наименование организации, ФИО индивидуального предпринимателя);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

Также расширяется перечень реквизитов кассовых чеков или БСО, сформированных при выплате выигрышей участникам азартных игр и лотерей, а также при получении страховой премии или при страховой выплате. С 1 июля 2019 года такие чеки должны также содержать:

- наименование клиента или страхователя (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя или физического лица);

- ИНН клиента или страхователя (при отсутствии у физического лица ИНН — серия и номер паспорта такого физического лица).

В решениях «1С:Предприятие 8» новые реквизиты в кассовых чеках и БСО будут поддержаны. Подробнее о сроках можно узнать в «Мониторинге изменений законодательства».

БУХПРОСВЕТ

Обязательными реквизитами кассового чека и бланка строгой отчетности, в частности, являются (ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники»):

- наименование документа и его порядковый номер за смену;

- дата, время и место расчета;

- наименование товаров, работ, услуг и сумма расчета;

- форма расчета (оплата наличными деньгами или в безналичном порядке), а также сумма оплаты наличными деньгами и в безналичном порядке;

- ИНН пользователя и применяемая при расчете система налогообложения;

- должность и фамилия лица, осуществившего расчет с покупателем;

- QR-код.

Также чеки и бланки должны содержать признак расчета — приход, возврат прихода, расход или возврат расхода. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее 6 месяцев со дня их выдачи на бумажном носителе.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В соответствии с пунктом 5 статьи 4.7 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» Правительство Российской Федерации

постановляет:

1. Установить, что:

а) кассовый чек и бланк строгой отчетности, предусмотренные Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее соответственно – кассовый чек, бланк строгой отчетности), должны содержать дополнительный обязательный реквизит – «код товара» (далее – реквизит «код товара»);

б) в реквизите «код товара» кассового чека и бланка строгой отчетности для отдельных видов товаров, являющихся средствами индивидуальной защиты, в отношении которых устанавливается обязанность указания в кассовом чеке и бланке строгой отчетности реквизита «код товара», согласно приложению указывается код товара, соответствующий форматам фискальных документов, обязательных к использованию, утвержденных Федеральной налоговой службой в соответствии с Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

(Пункт 1 в редакции, введенной в действие с 28 апреля 2020 года Постановлением Правительства Российской Федерации от 16 апреля 2020 года № 521. – см. предыдущую редакцию.)

2. Федеральной налоговой службе обеспечить до 1 марта 2019 г. внесение изменений в форматы фискальных документов, обязательных к использованию, предусмотренные Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», в части отражения в них обязательного реквизита кассового чека и бланка строгой отчетности, установленного пунктом 1 настоящего Постановления.

3. Установить, что при осуществлении расчетов за товар, маркированный средствами идентификации, в том числе за лекарственные препараты для медицинского применения, для которых на территории Российской Федерации в соответствии с Федеральным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации» и Федеральным законом «Об обращении лекарственных средств» предусмотрена обязательная маркировка средствами идентификации (далее – товар):

а) кассовый чек и бланк строгой отчетности в отношении товара должны содержать реквизит «код товара», в котором указывается код идентификации, содержащийся в средстве идентификации товара, за исключением случаев, указанных в подпункте «б» настоящего пункта;

б) кассовый чек и бланк строгой отчетности могут не содержать реквизит «код товара», если:

расчет не связан с передачей товара покупателю (пользователю), в том числе при приеме (получении) денежных средств в виде предварительной оплаты, авансов, погашения займов, а также если расчет осуществлен ломбардом (за исключением расчетов, связанных с реализацией невостребованных вещей);

формирование кассового чека и бланка строгой отчетности с признаком расчета «возврат прихода» осуществляется при возврате покупателем в соответствии с Законом Российской Федерации «О защите прав потребителей» товара с поврежденным или утерянным средством идентификации;

в форматах фискальных документов, утвержденных Федеральной налоговой службой в соответствии с Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», для кода идентификации, содержащегося в средстве идентификации товара, не определены правила его включения в состав реквизита «код товара»;

выводятся из оборота товары, подлежащие обязательной маркировке средствами идентификации, произведенные до ввода обязательной маркировки средствами идентификации и не маркированные средствами идентификации до окончания периода, допускающего вывод такого товара из оборота, определенного правовым актом, предусматривающим введение обязательной маркировки средствами идентификации на территории Российской Федерации;

расчеты осуществляются до 20 апреля 2021 г. юридическими лицами и индивидуальными предпринимателями, оказывающими курьерские услуги и услуги почтовой связи, связанные с доставкой товара, подлежащего обязательной маркировке средствами идентификации, конечным потребителям от имени продавца, в том числе с доставкой такого товара наложенным платежом в отделение почтовой связи или иные пункты выдачи и временного хранения товара.

(Абзац в редакции, введенной в действие с 9 июля 2021 года Постановлением Правительства Российской Федерации от 8 июля 2021 года № 1139. – см. предыдущую редакцию.)

(Пункт 3 дополнительно включен с 28 апреля 2020 года Постановлением Правительства Российской Федерации от 16 апреля 2020 года № 521.)

4. Требования к указанию в реквизите «код товара» кассового чека и бланка строгой отчетности кода идентификации, указанного в пункте 3 настоящего Постановления, подлежат применению по истечении 3 месяцев со дня вступления в силу правового акта, предусматривающего введение обязательной маркировки товаров средствами идентификации на территории Российской Федерации.

(Пункт дополнительно включен с 28 апреля 2020 года Постановлением Правительства Российской Федерации от 16 апреля 2020 года № 521.)

5. При принятии акта Правительства Российской Федерации, определяющего особенности маркировки отдельных товаров средствами идентификации, в отношении кодов идентификации которых форматами фискальных документов, утвержденных Федеральной налоговой службой в соответствии с Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», не определены правила их включения в состав реквизита «код товара», Федеральная налоговая служба в 6-месячный срок с даты вступления в силу такого акта Правительства Российской Федерации вносит изменения в указанные форматы фискальных документов в части определения правил включения кода идентификации для таких средств идентификации в состав реквизита «код товара».

(Пункт дополнительно включен с 28 апреля 2020 года Постановлением Правительства Российской Федерации от 16 апреля 2020 года № 521.)

Председатель Правительства

Российской Федерации

Д. Медведев

Приложение. Перечень товаров, являющихся средствами индивидуальной защиты, в отношении которых устанавливается обязанность указания в кассовом чеке и бланке строгой отчетности, предусмотренных Федеральным законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», дополнительного обязательного реквизита – «код товара»

Приложение

к Постановлению Правительства

Российской Федерации

от 16 апреля 2020 года № 521

(Дополнительно включено

с 28 апреля 2020 года

Постановлением Правительства РФ

от 16 апреля 2020 года № 521.)

|

Наименование средства индивидуальной защиты |

Наименование вида номенклатурной классификации медицинских изделий |

Код вида номенклатурной классификации медицинских изделий (EAN-13) |

|

|

1. |

Маска лицевая для защиты дыхательных путей, одноразового (многоразового) |

маска лицевая для защиты дыхательных путей, многоразового использования |

2400001323807 |

|

использования |

маска лицевая для защиты дыхательных путей, одноразового использования |

2400003675805 |

|

|

2. |

Респиратор общего применения |

респиратор общего применения |

2400001807703 |

|

3. |

Респиратор хирургический |

респиратор хирургический |

2400001818303 |

|

респиратор хирургический антибактериальный |

2400002186203 |

||

|

4. |

Средство назальное для защиты от загрязненного воздуха, местного действия |

средство назальное для защиты от загрязненного воздуха, местного действия |

2400001368105 |

|

5. |

Перчатки смотровые (процедурные) |

перчатки смотровые (процедурные) из латекса гевеи, неопудренные, нестерильные |

2400001225408 |

|

перчатки смотровые (процедурные) из латекса гевеи, опудренные |

2400001225606 |

||

|

перчатки смотровые (процедурные) из латекса гевеи, неопудренные, стерильные |

2400001226108 |

||

|

перчатки смотровые (процедурные) из полихлоропрена, неопудренные |

2400001393503 |

||

|

перчатки смотровые (процедурные) нитриловые, неопудренные, нестерильные |

2400001858309 |

||

|

перчатки смотровые (процедурные) нитриловые, опудренные |

2400001858507 |

||

|

перчатки смотровые (процедурные) виниловые, неопудренные |

2400002052805 |

||

|

перчатки смотровые (процедурные) виниловые, опудренные |

2400002052904 |

||

|

перчатки смотровые (процедурные) из гваюлового латекса, неопудренные |

2400002984502 |

||

|

перчатки смотровые (процедурные) из этиленвинилацетата, неопудренные, стерильные |

2400003117107 |

||

|

перчатки смотровые (процедурные) из этиленвинилацетата, неопудренные, нестерильные |

2400003117206 |

||

|

перчатки смотровые (процедурные) нитриловые, неопудренные, антибактериальные |

2400003207907 |

||

|

перчатки смотровые (процедурные) полиизопреновые, неопудренные |

2400003215308 |

||

|

перчатки смотровые (процедурные) нитриловые, неопудренные, стерильные |

2400003297700 |

||

|

перчатки смотровые (процедурные) виниловые, неопудренные, стерильные |

2400003356704 |

||

|

перчатки смотровые (процедурные) виниловые, опудренные, стерильные |

2400003356803 |

||

|

перчатки смотровые (процедурные) из латекса гевеи, опудренные, стерильные |

2400003433108 |

||

|

перчатки смотровые (процедурные) полиизопреновые, опудренные |

2400003492303 |

||

|

перчатки смотровые (процедурные) из полихлоропрена, неопудренные, стерильные |

2400003495700 |

||

|

перчатки смотровые (процедурные) из полихлоропрена, неопудренные, стерильные |

2400003495809 |

||

|

перчатки смотровые (процедурные) нитриловые, опудренные, стерильные |

2400003495908 |

||

|

перчатки смотровые (процедурные) полиизопреновые, неопудренные, стерильные |

2400003496004 |

||

|

перчатки смотровые (процедурные) полиизопреновые, опудренные, стерильные |

2400003496103 |

||

|

6. |

Перчатки смотровые (процедурные) полиизопреновые, |

перчатки хирургические из латекса гевеи, неопудренные |

2400001226306 |

|

опудренные, стерильные |

перчатки хирургические из латекса гевеи, опудренные |

2400001226405 |

|

|

перчатки хирургические из полихлоропрена, неопудренные |

2400001393107 |

||

|

перчатки смотровые (процедурные) из полихлоропрена, опудренные |

2400001393602 |

||

|

перчатки хирургические из блоксополимера стирола, неопудренные, антибактериальные |

2400001565306 |

||

|

перчатки хирургические нитриловые, опудренные |

2400001857203 |

||

|

перчатки хирургические нитриловые, неопудренные |

2400001857005 |

||

|

перчатки хирургические полиизопреновые, неопудренные |

2400002015909 |

||

|

перчатки хирургические полиизопреновые, неопудренные, антибактериальные |

2400002016005 |

||

|

перчатки хирургические полиизопреновые, опудренные |

2400002016104 |

||

|

перчатки хирургические из блоксополимера стирола, неопудренные |

2400003161209 |

||

|

перчатки хирургические полимерно-композитные, неопудренные |

2400003227806 |

||

|

перчатки хирургические полимерно-композитные, неопудренные |

2400003237409 |

||

|

перчатки хирургические из латекса гевеи, неопудренные, антибактериальные |

2400003263408 |

||

|

перчатки хирургические из гваюлового латекса, неопудренные |

2400003356902 |

||

|

перчатки хирургические из полихлоропрена, опудренные |

2400003356902 |

||

|

7. |

Набор гигиенической одежды для посетителей |

набор гигиенической одежды для посетителей |

2400002886806 |

|

8. |

Комбинезон гигиенический для посетителей |

комбинезон гигиенический для посетителей |

2400002886707 |

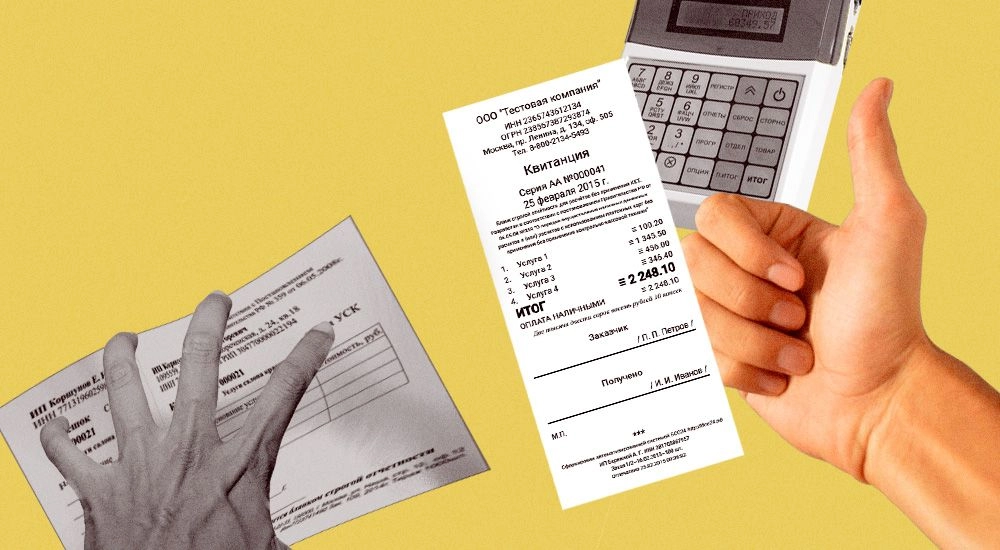

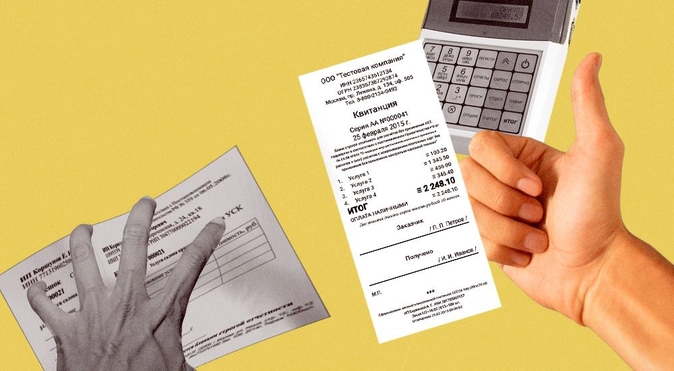

Согласно федеральному закону № 54-ФЗ, при совершении сделки продавец обязан передать покупателю кассовый чек или бланк строгой отчётности, а также отправить реквизиты этих документов в надзорные органы через оператора фискальных данных. К реквизитам чека, БСО и других фискальных документов у законодателей есть ряд требований, которые мы рассмотрим в этой статье

Виды фискальных документов

Фискальными документами (ФД) называют бумаги, в которых фискальные данные (сформированные ККТ сведения о расчётах) представлены по утверждённой форме. Фискальные документы создаются с помощью онлайн-кассы и хранятся в фискальном накопителе. Сформированные ФД должны быть переданы в ФНС и, при необходимости, в систему маркировки и прослеживаемости товаров «Честный ЗНАК».

Сегодня отечественные предприниматели используют такие фискальные документы, как:

- кассовый чек (обычный чек и чек коррекции);

- бланк строгой отчётности (обычный бланк и бланк коррекции);

- отчёты об открытии и закрытии смены;

- отчёт о регистрации и об изменении её параметров;

- отчёт о закрытии фискального накопителя;

- отчёт о текущем состоянии расчётов;

- подтверждение оператора о проверке фискального документа;

- запрос о коде маркировки и ответ на этот запрос;

- уведомление о реализации маркированного товара и квитанция на это уведомление.

Форматы фискальных документов разрабатывает Федеральная налоговая служба. Перечень реквизитов для всех разновидностей ФД и варианты представления сведений в чеке размещены на официальном сайте ФНС.

Обязательные реквизиты кассового чека

Кассовый чек — основной вид ФД, который продавец передаёт не только надзорным органам, но и покупателю. Это первичный учётный документ, сформированный онлайн-кассой в момент расчёта и подтверждающий факт сделки. Предприниматели-самозанятые для создания чека могут использовать вместо онлайн-кассы приложение «Мой налог». Продавец обязан передать чек клиенту после оплаты товара или услуги.

Предприниматель имеет право выдать электронный чек вместо бумажного только в том случае, если покупатель согласился на это и предоставил свой телефонный номер или email до совершения сделки.

Кассовый чек должен содержать сведения о произведённом расчёте. Основные требования к обязательным реквизитам чека изложены в статье 4.7 закона о применении онлайн-касс. С момента принятия 54-ФЗ налоговая служба опубликовала ряд рекомендаций и методических указаний, которые уточняют правила подготовки фискальных документов.

На сегодняшний день в каждом кассовом чеке обязательно указывать следующие реквизиты:

- наименование документа (кассовый чек);

- порядковый номер за смену;

- дата, время и адрес осуществления расчёта;

- наименование организации-пользователя или Ф. И. О. индивидуального предпринимателя-пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчёте система налогообложения;

- признак расчёта (приход, расход, возврат прихода или расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу и конечная стоимость с учётом наценок, скидок и НДС;

- сумма расчёта с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчёта и сумма оплаты;

- должность и фамилия лица, осуществившего расчёт с клиентом (не указываются, если покупатель оплатил товар или услугу на интернет-сайте);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС — уполномоченного органа, на сайте которого можно проверить факт записи расчёта и подлинность фискального признака;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код с зашифрованными датой и временем платежа, порядковым номером и фискальным признаком документа, заводским номером фискального накопителя, признаком и суммой расчёта.

В чеках, которые продавец передаёт покупателю в электронном виде, также необходимо отметить:

- абонентский номер или адрес электронной почты клиента;

- адрес электронной почты отправителя кассового чека.

При продаже продукции, подлежащей маркировке, в чеке нужно указывать реквизит «код товара». Приводить в чеке код товара обязательно, если товарную группу, продукция из которой присутствует в чеке, начали маркировать не меньше трёх месяцев назад. Вместе с тем, в чеке можно не указывать код товара при возврате изделия покупателем, при продаже немаркированных остатков товаров, подлежащих обязательной маркировке, а также при возвращении вещи из залога в ломбарде.

До 28 февраля 2023 года код товара можно не добавлять в чеки изделий, проданных дистанционно. До 20 апреля 2023 года без кода товара разрешено печатать чеки для продукции из вендинговых автоматов.

В кассовом чеке и других типах фискальных документов также могут быть указаны дополнительные реквизиты с учётом сферы деятельности продавца.

Обязательные реквизиты бланка строгой отчётности

Бланком строгой отчётности называют несколько разных документов. Во-первых, это форма, подтверждающая, что её владелец имеет право пользоваться некой услугой (например, проездной билет или абонемент в театр). Во-вторых, это фискальный документ, статьёй 1.1 закона № 54-ФЗ приравненный к кассовому чеку. Далее речь пойдёт именно об этом типе бланка

Бланки строгой отчётности нельзя применять при продаже товаров, однако предприниматели имеют право выдавать их вместо чека при оказании услуг физическим лицам. Как и чек, БСО может быть распечатан или отправлен покупателю в электронном формате.

Ранее законодательство разрешало организациям использовать бланки, распечатанные в типографии. Однако теперь такие документы не соответствуют закону о применении контрольно-кассовой техники, поскольку отражённые в них сведения не передаются через ОФД в ФНС. Поэтому предприниматели обязаны формировать бланк с фискальными данными с помощью онлайн-кассы и передавать реквизиты в налоговую службу.

В бланке строгой отчётности должны присутствовать сведения о расчёте, которые подтверждают то, что сделка совершилась. Обязательные реквизиты бланка полностью совпадают с теми, которые должны быть указаны в кассовом чеке. Это следует из пункта 1 статьи 4.7 закона о применении ККТ. Таким образом, всё, что выше было сказано об обязательных реквизитах кассового чека, справедливо и для БСО. Так же, как и в чеке, в бланке строгой отчётности могут быть указаны установленные ФНС дополнительные реквизиты.

Проверка чеков

Благодаря применению онлайн-касс и совершенствованию системы передачи фискальных данных в ФНС, любой потребитель может проверить подлинность кассового чека или бланка строгой отчётности, полученного от продавца.

Если в чеке указан оператор фискальных данных, который обработал информацию о расчёте, проверить документ можно на его сайте. Как правило, для этого потребуется скопировать из чека номер фискального накопителя (ФН), порядковый номер фискального документа (ФД) и фискальный признак документа (ФП). Например, так выглядит форма для проверки чека на сайте Астрал.ОФД:

Если в документе нет сведений об ОФД, чек можно проверить на сайте ФНС. Помимо реквизитов ФН, ФД и ФП из чека, потребуется отметить дату, время и полную сумму (итог) расчёта. ФНС также предлагает установить приложение для проверки чеков на смартфон.

Штрафы за нарушения в работе с чеками и БСО

Нарушения законодательства, связанные с кассовыми чеками и бланками строгой отчётности, считаются административными и влекут за собой предупреждение или требование уплатить штраф. В соответствии со статьёй 14.5 КоАП РФ предусмотрены следующие наказания:

- за невыдачу чека или БСО на должностных лиц накладывается штраф в размере 2 тысяч рублей, на юридических лиц — в размере 10 тысяч рублей;

- за расчёты без применения онлайн-кассы на должностных лиц накладывается штраф в размере от 25% до 50% от суммы расчёта (но не менее 10 тысяч рублей), на юридических лиц — от 75% до 100% от суммы расчёта (но не менее 30 тысяч рублей).

Повторный расчёт без использования контрольно-кассовой техники (при сумме выручки без чека или БСО более 1 млн рублей) влечёт за собой приостановку деятельности ИП или организации на срок до 90 дней и дисквалификацию должностных лиц на срок от одного года до двух лет.

Кроме того, наказание последует и за несоблюдение порядка и сроков хранения фискальных документов. Следует помнить, что чек и бланк строгой отчётности — это первичные документы, и потому за их отсутствие могут быть наложены штрафы, предусмотренные статьёй 120 Налогового кодекса:

- Если налоговая служба зафиксирует отсутствие чеков и БСО в течение одного налогового периода, предприниматель будет обязан уплатить штраф в размере 10 тысяч рублей.

- Если документы будут отсутствовать в течение более длительного срока, размер штрафа увеличится до 30 тысяч рублей.

- Если отсутствие чеков и БСО привело к занижению налоговой базы, штраф составит 20% от суммы неуплаченного налога (но не менее 40 тысяч рублей).

Для передачи фискальных данных согласно законодательным требованиям подходит онлайн-сервис Астрал.ОФД. Помимо основной функции, сервис обладает такими возможностями, как отслеживание заполняемости фискального накопителя, отправка чеков покупателям по SMS и email, мониторинг работы торговых точек.

Раньше компании и ИП выдавали типографские бланки, которые заполняли от руки. Наиболее продвинутые пользователи печатали их на специальных сайтах. Но с 1 июля БСО старого формата использовать нельзя.

Можно ли после 1 июля 2019 г. при оказании услуг применять БСО?

После 1 июля можно выдавать БСО. Но не бумажные, а сформированные на онлайн-кассе. Правильно такая касса называется — автоматизированная система БСО.

Как было раньше?

Компании и ИП выдавали типографские бланки, которые заполняли от руки. Наиболее продвинутые пользователи печатали их на специальных сайтах типа bso123.ru, бсо24.рф и другие.

Как стало?

С 1 июля БСО старого формата использовать нельзя. Их надо печатать на онлайн-кассе либо формировать в электронной форме.

Согласно ст. 1.1. Закона № 54-ФЗ, БСО приравнивается к онлайн-чеку.

«…бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.»

Это означает, что аналогично чекам, данные БСО передаются в налоговый орган с использованием фискального накопителя и при участии оператора фискальных данных.

Что из себя представляет такой БСО?

Внешне БСО, сформированный с помощью ККТ, напоминает обычный чек. Он содержит в себе реквизиты, признак расчета (к примеру, приход), сведения об онлайн-кассе. Единственное отличие в том, что он так и называется «Бланк строгой отчетности».

Важно. Согласно ст.4.7 Закона № 54 ФЗ бланк не должен выцветать полгода с момента его печати

Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Какие онлайн-кассы подойдут для печати БСО?

Любые кассы, в состав которых входит принтер. В реестре онлайн-касс в названии моделей таких ККТ присутствует литера «Ф». Если планируется печать только бланков БСО, при регистрации в настройках нужно поставить отметку «Только БСО». Но следует помнить, что в таком случае, эту кассу нельзя будет применять для продажи товаров. Поэтому так делать стоит в том случае, если компания занимается исключительно оказанием услуг.

Что будет, если компания выдает БСО старого образца?

В данном случае компания совершает административное правонарушение (ч.2 ст. 14.5 КоАП). Для предпринимателей штраф составит не менее 10 000 руб, для компании — не менее 30 000 руб.

Кому можно не печатать БСО?

Всем ИП без сотрудников. У них отсрочка на применение касс действует до 1 июля 2021 года. Они не обязаны выдавать документы об оплате, только если по просьбе клиентов. В этом случае можно заполнить от руки квитанцию либо составить расписку о получении денег.

Практика применения

Распространенный пример использования БСО кинотеатрами или театрами. Покупателю выдается фискальный чек и фирменный бланк театра/кинотеатра, то есть билет. По правилам, билет без фискального чека недействителен. И в этом заключается неудобство. При потере одной из двух бумаг покупатель может не попасть на сеанс.

Сервис Мобика предлагает упростить этот процесс для пользователя. Разработка компании позволяет реализовать следующие варианты:

- На обычном мобильном принтере, подключенном к облачной кассе, кроме фискального чека распечатывается дополнительная информация (логотип театра, время проведения, место проведения, ряд и место)

- На обычный бланк билета (театра или кинозала) в отведенное под это место вносятся фискальные данные.

То есть пользователь получает один бумажный носитель. Такой формат удобен и в том случае, если билет приобретается дистанционно или расчет происходит на месте с курьером, в том числе и за наличный расчет. В таком случае у курьера необязательно должен быть кассовый аппарат, достаточно только наличие мобильного принтера, подключенного через специальное ПО к облачной кассе сервиса Мобика.

Если вас интересуют подробности, оставьте ваши контакты ниже в форме для получения консультации по использованию и подключению облачной кассы.