Резерв по сомнительным долгам обязателен или нет — такой вопрос часто возникает у бухгалтера при формировании учетной политики. Ответ на него зависит от того, о каком учете (бухгалтерском или налоговом) идет речь. Рассмотрим, в чем различие между резервами по сомнительным долгам, создаваемыми в этих учетах.

Сомнительный долг — что это и для чего нужен резерв по нему?

Сомнительным долгом для организации, в отношении которого заходит речь о создании резерва, считается имеющийся перед ней долг ее контрагента, в неполучении которого есть достаточная доля уверенности. Формирование резерва по такому долгу позволяет:

- показать в бухучете величину задолженности, реальную к получению, т. е. сделать более достоверными данные о задолженности и, соответственно, сведения бухотчетности;

- учесть для целей налогообложения потери от непоступления денежных средств до наступления момента, позволяющего полностью списать долг как безнадежный в целях расчета налога на прибыль.

Безнадежным долг становится (п. 2 ст. 266 НК РФ):

- по истечении срока исковой давности (3 года);

- при наличии постановления ФССП о невозможности его взыскания;

- в случае ликвидации организации;

- при невозможности исполнения из-за обстоятельств, не зависящих от воли сторон, в т. ч. вследствие акта, изданного органом государственной власти.

О документальном оформлении процедуры списания читайте в статье «Порядок списания дебиторской задолженности».

Общие черты бухгалтерского и налогового резервов

Оба основополагающих документа (бухгалтерский и налоговый) дают похожие определения сомнительному долгу, признавая им существующую дебиторскую задолженность:

- не погашенную или имеющую высокую вероятность неоплаты в сроки, установленные в договоре, и не обеспеченную гарантиями (п. 70 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н);

- не погашенную в сроки, установленные в договоре, и не имеющую обеспечений в виде залога, поручительства, банковской гарантии (п. 1 ст. 266 НК РФ).

Общим для обоих видов учета является также то, что резервы:

- создаются по результатам инвентаризации задолженности и могут быть образованы по итогам как отчетного, так и налогового периода, в котором произошло их выявление;

- формируются раздельно по каждому из сомнительных долгов;

- влияют на финрезультат при всех операциях с ним.

Однако на этом сходство сомнительных долгов для признания их в бухгалтерском или налоговом учете заканчивается. Начинаются различия.

Условия создания резерва в бухучете

Резерв, создаваемый в бухучете, отличает:

- обязательность его создания по выявленной сомнительной задолженности;

- независимость от факта формирования (или неформирования) аналогичного резерва в налоговом учете;

- отсутствие каких-либо исключений в круге налогоплательщиков, обязанных создавать резерв, т. е. формировать его должны все;

- отсутствие ограничений по источнику происхождения задолженности, т. е. резерв может быть создан по долгам любого вида;

- возможность формирования не только по уже просроченным долгам, но и по тем, которые не просрочены, но вероятность их неполучения достаточно высока;

- допустимость самостоятельного формирования критериев признания долга сомнительным;

- возможность самостоятельного определения размера создаваемого резерва в зависимости от самостоятельно же установленной вероятности получения долга или оплаты только его части;

- возможность изменения суммы резерва при изменении ситуации с оплатой долга;

- необходимость закрытия (списания) неизрасходованных сумм резерва в конце года, следующего за годом его создания.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину резерва по сомнительным долгам в бухгалтерском учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Создание резерва в налоговом учете

Резерв, создаваемый в налоговом учете, обязательным не является. Принятие решения о его создании — это право налогоплательщика. Но в части всех остальных моментов этот резерв регламентирован в значительно большей степени, чем бухгалтерский, отличаясь следующим:

- право на его создание имеют только те, кто ведет учет, используя метод начисления;

- резерв применим только к задолженности покупателей;

- сформировать его можно только по уже просроченной задолженности;

- установлена продолжительность просрочки платежа для отнесения долга к тому, по которому можно создать резерв;

- в зависимости от срока задержки оплаты определен размер резерва, и для него установлены только 2 величины: на полную сумму долга при просрочке оплаты более 90 дней, на половину суммы задолженности при задержке платежа на срок от 45 до 90 дней;

- при наличии встречного обязательства (кредиторской задолженности) в резерв попадает только часть долга, которая не покрыта этой кредиторкой;

Узнать подробнее о порядке расчета резерва в этом случае можно из материала «Минфин пояснил, как формируется «сомнительный» резерв при наличии встречной кредиторки».

- предельный объем создаваемого резерва с 2017 года ограничен величиной 10% от наибольшей из 2-ух величин — выручки за отчетный период, в котором создается резерв, или выручки за предыдущий год (налоговый период);

- резерв, не использованный в отчетном году, можно перенести на следующий год, скорректировав на его величину вновь создаваемый резерв по этому же долгу.

ВНИМАНИЕ! Резерв по сомнительным долгам формируется только в отношении задолженности перед налогоплательщиком, возникшей в связи с реализацией им товаров, выполнением работ, оказанием услуг. Поэтому в отношении сумм дебиторской задолженности, возникшей в связи с реализацией лицензионных договоров (имущественных прав), резерв по сомнительным долгам не формируется, т.к. по лицензионному договору передаются имущественные права (письмо Минфина от 17.02.2020 №03-03-06/1/10859).

О некоторых ситуациях, вызывающих вопросы при создании резерва, читайте в материале «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

О нюансах оформления резерва по сомнительным долгам в налоговом учете рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Учет резервов и отражение разниц в их формировании

В отношении созданного резерва и в бухгалтерском, и в налоговом учетах возможны следующие процессы:

- корректировка величины резерва при изменении параметров, влияющих на нее;

- восстановление резерва при оплате долга или неиспользовании резерва;

- списание долга за счет резерва.

В обоих учетах создание резерва, корректировка его величины и восстановление отражаются в финрезультате, относясь на:

прочие расходы (доходы) — в бухучете (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н);

внереализационные расходы (доходы) — в налоговом учете (п. 3 ст. 266 НК РФ).

За счет сумм созданного резерва списывается задолженность, признанная безнадежной. Разница между величиной созданного резерва и величиной списанной безнадежной задолженности также относится на финрезультат (в расходы или в доходы).

Создание резервов в бухгалтерском и налоговом учетах (или только в бухучете) обычно приводит к созданию временных разниц по ним. В первом случае это объясняется различием как в принципах оценки ситуации, для которой нужен резерв, так и в суммах создаваемых резервов, определяемых по разным алгоритмам. А во втором — самим фактом отсутствия резерва в налоговом учете. Временные разницы меняются по величине при операциях, производимых с резервом, и списываются в момент закрытия суммы резерва.

О возможных вариантах уменьшения разниц и о бухгалтерских проводках по резервам читайте в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Что в части резервов должно попасть в учетную политику?

В отношении резерва, создаваемого в бухучете, в бухгалтерской учетной политике необходимо отразить периодичность проведения инвентаризации для целей выявления сомнительной задолженности (обычно это делают поквартально или 1 раз в конце года, но можно проводить и чаще, например, ежемесячно) и критерии:

- признания долга сомнительным;

- оценки вероятности получения долга;

- определения размера формируемого резерва.

Вносить в бухгалтерскую учетную политику положение о создании или несоздании такого резерва необязательно. Создавать его при наличии задолженности, признанной сомнительной, надо. К тому же включение в учетную политику решения о несоздании резерва по сомнительным долгам может привести к признанию данных бухучета не соответствующими критерию достоверности.

В налоговой учетной политике достаточно указать на факт создания или несоздания резерва и периодичность, с которой будут учитываться результаты инвентаризации задолженности. Иные дополнительные моменты, относящиеся к резерву, можно не прописывать, т. к. руководствоваться в отношении них придется положениями ст. 266 НК РФ.

Итоги

Ответ на вопрос об обязательности резерва по сомнительным долгам является положительным в отношении резерва, создаваемого в бухучете. Создание аналогичного резерва в налоговом учете — вещь добровольная, но в отношении порядка формирования и размера существенно более регламентированная, чем для бухгалтерского учета.

Резервы по сомнительным долгам: инструкция по применению

Резервы по сомнительным долгам в бухгалтерском и налоговом учётах создаются в разных целях и по разным правилам. Рассказываем, зачем нужны такие резервы, как их формировать, корректировать, использовать и отражать в учёте сами резервы и разницы между их суммами по ПБУ 18/02.

Зачем нужны резервы по сомнительным долгам

Большинство компаний определяют доходы в бухучёте методом начисления. То есть они признают выручку в тот момент, когда отгружают товары или продукцию, либо оформляют акт об оказании услуг. Тот же метод применяют и в налоговом учёте большинства организаций, которые работают на общей системе налогообложения (ОСНО) и платят налог на прибыль.

Но покупатели и заказчики не всегда рассчитываются по своим долгам. Если не учитывать возможные невозвраты, то компания завысит выручку. Тогда пользователи бухгалтерской отчётности будут введены в заблуждение относительно реальных финансовых показателей бизнеса, а организация заплатит в бюджет лишний налог на прибыль. Избежать этого позволяют резервы по сомнительным долгам.

Резервы по сомнительным долгам в бухгалтерском учёте

Что такое сомнительный долг в бухучёте

Компания обязана создавать в бухгалтерском учёте резервы по всем дебиторским задолженностям, которые считает сомнительными (п. 70 положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждённого приказом Минфина от 29.07.1998 № 34н).

Резерв нужно создать, если одновременно выполняются следующие условия:

- Долг не погашен в установленный срок, либо компания оценивает вероятность просрочки, как высокую.

- Задолженность не обеспечена залогом, поручительством или иными гарантиями.

Организация может сама установить порядок определения вероятности невозврата дебиторки. Например:

- Формировать резерв в процентах от просроченной задолженности, исходя из длительности просрочки. Чтобы избежать разниц с налоговым учётом, компании на ОСНО часто используют критерии из п. 4 ст. 266 НК. Но здесь нужно иметь в виду, что в налоговом учёте резервы создают только по дебиторке покупателей и заказчиков, а в бухучёте – по любой сомнительной задолженности. Поэтому, даже при одинаковой методике формирования резерва налоговые разницы всё равно могут возникнуть.

- Использовать статистические данные за предыдущие периоды, например, за два или три года. В этом случае компания берёт сложившийся средний процент безнадёжной дебиторки и умножает его на текущий долг.

- Провести экспертную оценку каждого долга и создать резерв с учётом всей информации о контрагенте. Сомнительным для целей бухучёта можно признать и долг, по которому пока нет просрочки, но есть информация об ухудшении финансового положения должника, из-за чего высока вероятность неоплаты.

Проводки для учёта резерва по сомнительным долгам

Резервы по сомнительным долгам нужно учитывать на счёте 63.

Сумму резерва относят на прочие расходы:

Дт 91.2 – Кт 63.

Если контрагент погасил задолженность, под которую был создан резерв, то сумму в этой части относят на прочие доходы:

Дт 63 – Кт 91.1

Такая же проводка будет, если компания решила уменьшить сумму резерва, например – улучшилось финансовое положение одного из должников.

При списании безнадёжной задолженности нужно использовать проводки со счетами по учёту расчётов, в зависимости от вида долга:

Дт 63 – Кт 62 (60, 76…).

Если на конец года остался неиспользованный резерв, то его нужно отнести на прочие доходы:

Дт 63 – Кт 91.1.

Что нужно написать про резервы по сомнительным долгам в бухгалтерской учётной политике

Организация должна самостоятельно установить и закрепить в учётной политике для целей бухучёта:

- Критерии для признания долга сомнительным и порядок определения размера резерва. Здесь можно использовать один из вариантов, перечисленных выше, или разработать свой метод. Но в любом случае выбранный способ формирования резервов должен быть экономически обоснован и соответствовать принципам бухучёта, перечисленным в п. 6 ПБУ 1/2008.

- Периодичность создания резерва. Формировать его нужно не реже, чем раз в год, перед составлением бухгалтерской отчётности. Но можно рассчитывать сумму резерва и чаще: раз в квартал или месяц, если компания составляет промежуточную отчётность или оперативные данные о сумме резервов нужны для управленческих целей.

- Критерии, по которым задолженность признаётся нереальной для взыскания.

Включать в бухгалтерскую учётную политику само решение о формировании резерва по сомнительным долгам не нужно, так как эти резервы обязаны создавать все организации, которые ведут бухучёт.

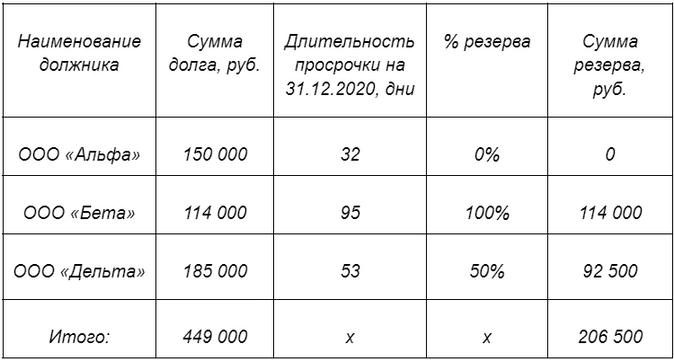

Пример 1.

ООО «Старт» формирует резервы по сомнительным долгам на основании экспертной оценки финансового положения должников. На 31.12.2020 организация создала резервы по задолженности трёх контрагентов, финансовое положение которых было признано неустойчивым:

- ООО «Альфа» – в сумме 150 000 руб.

- ООО «Бета» – в сумме 114 000 руб.

- ООО «Дельта» – в сумме 185 000 руб.

На 31.12.2021 в бухучёте ООО «Старт» была сделана проводка на общую сумму созданного резерва:

Дт 91.2 – Кт 63 (150 000 руб. + 114 000 руб. + 185 000 руб. = 449 000 руб.)

20.02.2021 ООО «Бета» полностью погасило задолженность. Поэтому ООО «Старт» восстановило ранее созданный резерв:

Дт 63 – Кт 91.1 114 000 руб.

15.06.2021 истёк срок исковой давности по задолженности ООО «Альфа».

Поэтому ООО «Старт» списало этот долг за счёт резерва:

Дт 63 – Кт 62 150 000 руб.

31.12.2021 ООО «Альфа» отнесло на прочие доходы неиспользованный за год остаток резерва:

Дт 63 – Кт 91.1 185 000 руб. (449 000 руб. – 114 000 руб. – 150 000 руб.)

Однако задолженность ООО «Дельта» осталась сомнительной. Поэтому организация в ту же дату вновь создала резерв по этому дебитору:

Дт 91.2 – Кт 63 185 000 руб.

Резерв по сомнительным долгам в налоговом учёте

Что такое сомнительный долг в налоговом учёте

Компании на ОСНО, которые считают налог на прибыль методом начисления, имеют право создавать резервы по сомнительным долгам. Долг признаётся сомнительным для целей налогового учёта, если одновременно выполняются следующие условия (п. 1 ст. 266 НК):

1. Задолженность связана с реализацией товаров, выполнением работ, оказанием услуг. По другим видам дебиторки резервы в налоговом учёте создавать нельзя, на что неоднократно обращал внимание Минфин. В частности, запрещено создавать в налоговом учёте резервы по следующим видам задолженностей:

- по выданным авансам, если поставщик не отгрузил в срок товар (письмо от 04.09.2015 № 03-03-06/2/51088);

- возникшим при реализации имущественных прав, например – связанных с лицензированием (письмо от 17.02.2020 № 03-03-06/1/10859);

- по процентам по заёмным средствам, если кредитор не является банком (письмо от 23.06.2016 № 03-03-03/1/36577).

2. Контрагент не рассчитался в установленный договором срок.

3. Задолженность не обеспечена: нет залога, поручительства или банковской гарантии.

Как определить сумму резерва по сомнительным долгам в налоговом учёте

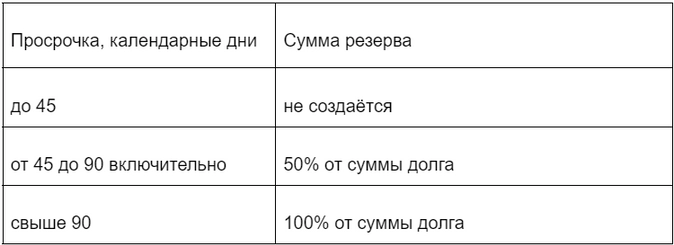

Сумма резерва, который компания может создать в налоговом учёте, зависит от длительности просрочки (п. 4 ст. 266 НК):

В любом случае резерв, сформированный по итогам года, не должен превышать 10% годовой выручки. Внутри года резерв по итогам каждого отчётного периода не должен превышать наибольшую из величин:

- 10% от выручки за прошлый год;

- 10% от выручки за текущий отчётный период.

Как формировать и использовать резерв по сомнительным долгам в налоговом учёте

В первую очередь нужно принять решение о создании резерва и отразить его в налоговой учётной политике. Здесь достаточно самого факта решения. Критерии для признания долга сомнительным или безнадёжным, а также нормативы в процентах включать в налоговую учётную политику не нужно. Это нормы регламентирует НК и налогоплательщик не может их изменить.

Затем нужно провести инвентаризацию задолженности на ближайшую после принятия решения отчётную дату. Это может быть конец квартала или месяца, в зависимости от того, как компания считает налог на прибыль. При этом следует выявить просроченные и необеспеченные долги и распределить их по длительности просрочки.

Если у компании есть встречные обязательства перед должниками, то сомнительной считается сумма долга за вычетом этих обязательств.

Далее нужно определить сумму резерва, исходя из долгов и длительности просрочки. Эту сумму необходимо включить во внереализационные расходы на конец отчётного периода.

В течение следующего отчётного периода организация будет за счёт резерва списывать долги, признанные безнадёжными. Задолженность считается безнадёжной для налогового учёта, если выполняется одно из следующих условий (п. 2 ст. 266 НК):

1. Истёк срок исковой давности.

2. Признана невозможность исполнения обязательства в связи с ликвидацией организации.

3. Невозможность исполнения обязательства подтверждена актом государственного органа.

4. Невозможность взыскания долга подтверждена актом судебного пристава-исполнителя по одному из следующих оснований:

- невозможно установить место нахождения должника, его имущества или денежных средств;

- у должника нет имущества, на которое можно было бы обратить взыскание и все меры по розыску этого имущества не дали результата.

5. Должник – физическое лицо признан банкротом и освобождён от исполнения обязательств.

Если в каком-либо периоде суммы резерва не хватит на списание всех безнадёжных долгов, то разницу следует отнести на внереализационные расходы.

На конец следующего отчётного периода нужно скорректировать сумму резерва следующим образом (п. 5 ст. 266 НК):

- Определить остаток резерва: вычесть из суммы резерва на конец предыдущего отчётного периода списанные за период просроченные долги.

- Рассчитать необходимую сумму резерва на конец текущего отчётного периода, исходя из новых сумм просроченной задолженности и длительности просрочки.

- Если остаток резерва с прошлого периода больше расчётной суммы, то его нужно уменьшить и включить излишек во внереализационные доходы текущего периода.

- Если остаток резерва получился меньше, чем необходимо, то его нужно пополнить до расчётной суммы и включить сумму пополнения во внереализационные расходы текущего периода.

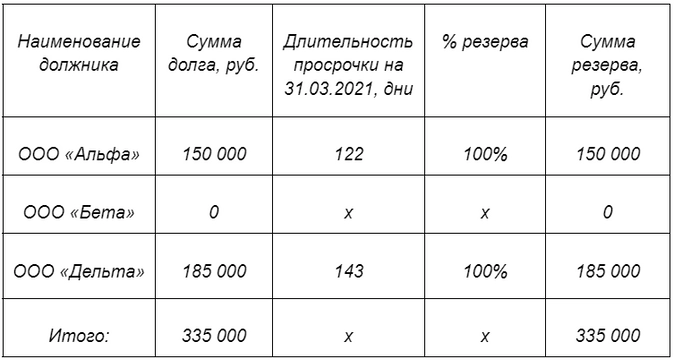

Пример 2.

Воспользуемся данными примера 1 и добавим информацию о длительности просрочки по компаниям, для которых был создан резерв в бухучёте. На 31.12.2020 налоговый резерв был сформирован в следующей сумме:

Компания корректирует налоговые резервы один раз в квартал.

В течение 1 квартала 2021 года ООО «Бета» полностью рассчиталось по долгу. Кроме того, в этом же периоде длительность просрочки ООО «Альфа» и ООО «Дельта» превысила 90 календарных дней. Поэтому расчётная сумма резерва на 31.03.2021 равна 100% от суммы задолженностей этих двух компаний.

На 31.03.2021 компания увеличила резерв и отнесла эту разницу на внереализационные расходы.

ВР = 335 000 руб. – 206 500 руб. = 128 500 руб.

Во втором квартале 2021 года истёк срок исковой давности по ООО «Альфа». Поэтому компания списала эту сумму за счет резерва. Остаток резерва на 30.06.2021:

ОР = 335 000 руб. – 150 000 руб. = 185 000 руб.

Расчётная сумма резерва на 30.06.2021 также равна 185 000 руб. – это сумма задолженности ООО «Дельта». Поэтому на 30.06.2021 никаких корректировок резерва за счёт внереализационных доходов или расходов не проводится. Далее на 30.09.2021 и 31.12.2021 налоговый резерв тоже не меняется.

Налоговые разницы между резервами

В учёте компаний на ОСНО часто возникают временные разницы между бухгалтерскими и налоговыми резервами по сомнительным долгам из-за того, что расход в виде резерва признается в бухгалтерском учете раньше или позже, чем в налоговом.

Резерв в бухучёте больше, чем в налоговом учёте

Это значит, что бухгалтерская прибыль в текущем периоде меньше налоговой. А в одном из следующих периодов, например, после списания долга, налоговые затраты превысят бухгалтерские и налог на прибыль снизится.

В такой ситуации нужно признавать в бухучёте вычитаемую временную разницу (ВВР) и соответствующий ей отложенный налоговый актив (ОНА). Сумма ВВР равна отклонению между размерами резервов в бухгалтерском и налоговом учёте. ОНА равен ВВР, умноженной на ставку налога на прибыль (п. 11, 14 ПБУ 18/02).

Отложенные налоговые активы в бухучёте нужно отражать на счете 09.

Дт 09 – Кт 68.4 – признан ОНА в момент формирования резервов по сомнительным долгам.

Дт 68.4 – Кт 09 – уменьшен или погашен ОНА, когда разница между бухгалтерскими и налоговыми резервами снизилась, либо полностью исчезла.

Резерв в налоговом учёте больше, чем в бухучёте

В таком случае текущая налоговая прибыль будет меньше, чем бухгалтерская. В следующих периодах, когда суммы резервов сблизятся или станут одинаковыми, налоговые затраты уменьшатся и налог на прибыль вырастет.

В данном случае нужно отразить в бухучёте налогооблагаемую временную разницу (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО). Принцип здесь тот же, что и для вычитаемых разниц: для проводки нужно брать отклонение между суммами резервов, умноженное на ставку налога на прибыль (п. 11, 15 ПБУ 18/02).

Для учёта отложенных налоговых обязательств предназначен счёт 77.

Дт 68.4 – Кт 77 – признано ОНО.

Дт 77 – Кт 68.4 – уменьшено или погашено ОНО.

Пример 3.

Воспользуемся условиями примеров 1 и 2 и рассмотрим, как отразить в бухучёте разницы между суммами бухгалтерских и налоговых резервов по сомнительным долгам ООО «Старт». Будем использовать стандартную ставку налога на прибыль – 20%.

На 31.12.2020 компания создала резервы в бухгалтерском (РБУ) и налоговом (РНУ) учёте:

РБУ = 449 000 руб.

РНУ = 206 500 руб.

Так как бухгалтерский резерв больше, то здесь возникли вычитаемая временная разница и отложенный налоговый актив.

ВВР = РБУ – РНУ = 449 000 руб. – 206 500 руб. = 242 500 руб.

ОНА = ВВР х 20% = 242 500 руб. х 20% = 48 500 руб.

Дт 09 Кт 68.4 48 500 руб. – признан ОНА при превышении бухгалтерского резерва над налоговым.

На 31.03.2021 резервы в обоих видах учёта стали одинаковыми (335 000 руб.), поэтому ОНА был списан.

Дт 68.4 Кт 09 48 500 руб.

Далее на 30.06.2021, 30.09.2021 и 31.12.2021 суммы резервов в обоих видах учёта не отличались. Поэтому никаких дополнительных проводок по налоговым разницам не делается.

Нужно ли избавляться от разниц между бухгалтерскими и налоговыми резервами по сомнительным долгам

Как видно, правила расчёта бухгалтерских и налоговых резервов по сомнительным долгам существенно отличаются. Организация далеко не всегда может с помощью учётной политики устранить эти отклонения. А если бухгалтер захочет обязательно убрать разницы между бухгалтерским и налоговым учётом, то это может привести к искажению информации о финансовом положении бизнеса.

Например, организация не будет при формировании бухгалтерских резервов учитывать сомнительную задолженность по выданным авансам.

Поэтому важно правильно отражать в учёте как сами резервы, так и отклонения между ними. Здесь нужно в первую очередь думать не об упрощении учёта любой ценой, а о том, чтобы бухгалтерская отчётность отражала реальное финансовое состояние компании.

- Главная

- Правовые ресурсы

- Подборки материалов

- Можно ли не создавать резерв по сомнительным долгам

Можно ли не создавать резерв по сомнительным долгам

Подборка наиболее важных документов по запросу Можно ли не создавать резерв по сомнительным долгам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

Все организации обязаны в бухгалтерском учете формировать резервы по сомнительным долгам. Узнаем, как рассчитать их размер, какие проводки использовать при создании, обязательно ли начислять их в налоговом учете.

Случаи создания резерва по сомнительной задолженности в бухгалтерском учете

Сомнительный долг — это объем дебиторской задолженности в денежном выражении, по которой сохраняется высокий риск невозврата в установленные соглашениями сроки либо уже просроченная дебиторка.

Признаки сомнительных долгов:

- образовались в процессе реализации продукции или оказания услуг (работ);

- не обеспечены залоговыми обязательствами, банковскими гарантиями либо поручительством;

- срок погашения данного обязательства нарушен (просрочен) либо велик риск образования просрочки.

В соответствии с п. 70 Приказа Минфина от 29.07.1998 № 34н, экономические субъекты обязаны создавать резервы по сомнительным долгам с отнесением на финансовые результаты компании. Опираясь на положения Приказа Минфина № 34н, формирование сумм — это не право, а обязанность компаний. Назначьте ответственное лицо, которое проанализирует каждый долг на наличие признаков необходимости формирования резервов. Например, контрагент не оплачивает денежные средства за отгруженный товар более 120 календарных дней, юридическая служба провела проверку и выявила, что в отношении фирмы-покупателя идет процедура банкротства. Это признак начисления сумм на сч. 63.

Разберем другой пример: компания не оплачивает товар на основании условий дополнительного соглашения к договору: срок отсрочки установлен в 150 календарных дней. Это не признается сомнительным долгом.

Бухгалтер при любом основании полагать, что задолженность не погасится в установленный договором срок и не будет обеспечена гарантиями, обязан сформировать проводки с использованием сч. 63 и сч. 91 «Прочие доходы и расходы».

Подробнее:

- счет 63 «Резервы по сомнительным долгам» в бухгалтерском учете;

- счет 91 «Прочие доходы и расходы».

Как рассчитать размер

Определять резервы по сомнительным долгам в бухгалтерском учете следует исключительно по каждому обязательству. То есть отдельно по каждому договору или соглашению, по которому возникают риски невозврата или уже числится просроченная задолженность.

Такая дебиторка подтверждается инвентаризацией расчетов. Иными словами, бухгалтерия обязана подтвердить обязательства специальным актом сверки взаиморасчетов.

Каждая компания самостоятельно определяет порядок расчета таких резервных фондов. Алгоритм начисления следует закрепить в учетной политике компании либо отдельным локальным актом.

Отметим, что в бухучете предельной величины для резервного фонда по сомнительным долгам не установлено. В налоговом учете лимит регламентирован — до 10% от суммы полученной выручки за квартал, полугодие, 9 месяцев либо год (п. 4 ст. 266 НК РФ).

Чтобы снизить или исключить расхождения между данными налогового и бухгалтерского учетов, допустимо использовать порядок определения величины резервных фондов, определенный для расчета по налогу на прибыль (п. 4 ст. 266 НК РФ).

Алгоритм создания:

- Если сомнительный долг менее 45 дней, то резерв не создается.

- Просрочка более 45 дней, но менее 90 дней — сумма РФ до 50% от величины просроченной дебиторской задолженности.

- Обязательства просрочены более чем на 90 дней — создается на полную сумму задолженности.

Неиспользованные средства резервов подлежат списанию в конце календарного года.

Бухгалтерские проводки по учету резервов

Созданный резерв по сомнительным проблемным долгам подлежит отражению на специальном счете бухгалтерского учета 63.

Сальдо по бухсчету 63 отражается в составе строки «Дебиторская задолженность», причем со знаком минус. Следовательно, сформированные записи на 63 счете уменьшают сумму дебиторки.

Типовые проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Организацией создан резерв по сомнительным долгам (проводка) |

91.02 |

63 |

|

Долг, безнадежный к взысканию, списан за счет созданного резервного фонда |

63 |

60, 62, 76 |

|

Просрочка погашена должником |

63 |

91.01 |

Рассмотрим правила составления корреспонденции счетов на конкретном примере:

ООО «PPT.ru» осуществило реализацию товаров:

- ООО «Покупатель» — 50 000,00 рублей (120 дней просрочки);

- ООО «Закупщик» — 160 000,00 рублей (50 дней просрочки);

- ООО «Магазин» — 20 000,00 рублей (90 дней).

В мае ООО «Закупщик» оплатил задолженность в полном объеме.

В июне ООО «Покупатель» сообщил о банкротстве и невозможности возврата средств.

По итогам года невостребованные резервные средства списаны.

Бухгалтер составил следующие проводки:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Компанией сформирован резерв по сомнительным долгам (проводка) |

91.02 |

63 |

150 000 рублей, в том числе:

|

|

На расчетный счет поступила оплата от ООО «Закупщик» |

63 |

76 |

160 000,00 |

|

Списана сумма резервного фонда по конкретному обязательству ООО «Закупщик» |

63 |

91.01 |

80 000,00 |

|

Получено уведомление о банкротстве и невозможности возврата задолженности ООО «Покупатель» |

63 |

62 |

50 000,00 |

|

Невостребованные резервы списаны на прочие доходы по итогам календарного года |

63 |

91.01 |

20 000,00 (150 000 — (80 000 + 50 000) |

Списание долга за счет резерва

Если на сч. 63 начислены суммы и необходимо списать дебиторскую задолженность, то она закрывается за счет сформированного резерва:

Дебет 63 Кредит 62 (76, 60).

Если суммы не сформированы, например, организация внезапно ликвидирована:

Дебет 91.02 Кредит 62.

Учет резерва в бухгалтерском или налоговом учете

В отличие от бухгалтерского, в налоговом учете начисление сумм на сч. 63 — право, а не обязанность. Об этом сказано в п. 3 ст. 266 НК РФ.

Налогоплательщик вправе создавать резерв по сомнительным долгам в налоговом учете, суммы отчислений отражаются в НУ в составе внереализационных расходов на последнее число отчетного (налогового) периода. Чтобы минимизировать разницы между налоговым и бухгалтерским учетом, создавайте их, прописав выбранный способ в учетной политике. С точки зрения рисков и возможных претензий налоговой, выполнения требований законодательства, компания вправе отказаться от начисления сумм в налоговом учете. Так в учете сформируются разницы. Сложность выбранного способа в том, что дебиторская и кредиторская задолженности отражаются и в НУ, и в БУ, а сч. 63 формируется только в БУ. Стандартным документом корректировки долга без ручных операций списать суммы с учета сложно. Бухгалтер обязан понимать разницы и задействовать сч. 09 «Отложенные налоговые активы» для их отражения.

Перенос резерва на следующий год

Если в компании в 2022 году создан резервный фонд, но в течение 2022-го он не израсходован — при оформлении баланса оставшиеся деньги присоединяют к финансовым результатам на конец года, включая во внереализационные доходы с использованием сч. 91.01.

Пункт 5 статьи 266 Налогового кодекса РФ требует корректировать сумму резерва на 2022 год на сумму неиспользованного за 2021-й. Так поступают только в том случае, если принято решение перенести оставшиеся с 2020 года резервные суммы на 2022-ой. Если такой перенос не запланирован, то суммы, учтенные в 2021 году как внереализационные расходы, придется включить в состав внереализационных доходов (п. 7 ст. 250 НК РФ).

Штрафные санкции за отсутствие резерва

В бухгалтерском учете ответственность установлена ст. 15.11 КоАП РФ. Она регламентирует правила наказания за грубое нарушение правил бухгалтерского учета и отчетности. Грубое нарушение — искажение статьи или строки бухотчетности не менее чем на 10%.

Для должностных лиц размер штрафа составит от 5000 до 20 000 или дисквалификацию на срок от одного года до двух лет.

В налоговом учете, на основании п. 1 ст. 120 НК РФ, налагают штрафы:

- в сумме 10 000 рублей, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового нарушения на основании п. 2 ст. 120 НК РФ;

- сумме 30 000 рублей — если в течение нескольких периодов.

Если нарушения повлекли искажение налоговой базы, то, на основании п. 3 ст. 120 НК РФ, грозят наложением штрафа в размере 20% от суммы неуплаченного налога, но не меньше 40 000 рублей.

Грубое нарушение для целей налогового учета — отсутствие первички, счетов-фактур, регистров бухгалтерского или налогового учета, некорректное отражение информации на счетах БУ, регистрах НУ, бухотчетности и т. д.

Читайте также: как отразить административный штраф в бухгалтерском учете

Советы бывалых

О том, какие суммы к сомнительным долгам относить не следует:

- расходы в виде предварительной оплаты, в том числе авансы;

- долги по договору цессии, поскольку они не рассматриваются как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг;

- задолженность по штрафам;

- суммы денежных средств, размещенные на счетах, депозитах в банках;

- задолженность по договору, если она покрывается за счет страхового возмещения по договору страхования предпринимательского риска.

И еще один момент. Вы вправе признать сомнительной или безнадежной задолженность, даже если никаких мер по взысканию этой задолженности не принималось. В частности, не важно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т. п.

По своей природе, списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных компанией. Этим обеспечивается взимание налога, исходя из реально сложившейся прибыли.

И не забывайте о рисках, если речь идет об учете задолженности, возникшей между взаимозависимыми лицами. Налоговики посчитают, что единственной деловой целью «бездействия» компании являлось списание с баланса задолженности и учет ее в качестве безнадежной, а само бездействие носило характер прощения долга. А это грозит доначислениями.

Также надо различать ситуации, в которых в отношении части задолженности меры принудительного взыскания применялись и оказались безрезультатными, а в отношении другой части задолженности меры взыскания не применялись. Для признания этой части задолженности безнадежной должно иметься надлежащее основание. Найдете его в п. 2 ст. 266 НК РФ. Поскольку наличие постановления судебного пристава не позволяет списать задолженность, которая в этом постановлении не отражена.

Советы опубликованы в телеграм-канале «Переводчик с бухгалтерского». Сформулированы автором телеграм-канала «Мытарь».

Содержание страницы

- Сомнительные долги и резервы по ним

- Законодательные документы

- Как создать резерв по сомнительным задолженностям

- Учет резерва – бухгалтерский или налоговый?

- Условия формирования резерва

- Отражение резерва по сомнительным долгам в бухгалтерском учете

- Право налогового учета резервов по сомнительным долгам

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Надо ли создавать резерв по сомнительным долгам по выданным авансам?

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв.

Законодательные документы

Государственное регулирование вопросов, связанных с резервом по сомнительным долгам, регулируется следующими законодательными актами:

- Налоговый Кодекс РФ (ч.2) от 05 августа 2000 года № 117-ФЗ, в редакции, вступившей в силу с 01 марта 2015 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н;

- Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 06 июля 1999 года № 43н;

- Приказ Минфина от 13 июня 1995 года № 49 (в редакции 08 ноября 2010 года) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Положение по бухгалтерскому учету 21/2008 «Изменения оценочных значений», утвержденное приказом Минфина Российской Федерации от 06 октября 2008 года № 106н.

В каких случаях нужно восстанавливать резерв по сомнительным долгам в бухгалтерском учете?

Как создать резерв по сомнительным задолженностям

Особенности создания и распоряжения резерва по сомнительным долгам законодательно однозначно не регламентированы. Организации должны самостоятельно разработать соответствующие положения и закрепить их во внутренних нормативных актах. При этом нужно учитывать общепринятые особенности регламентации финансовых резервов фирмы.

- Основание создания – для этого типа резерва им послужат результаты проведенной в последний отчетный день инвентаризации дебиторских задолженностей.

- Размер резервных отчислений – для каждого неплательщика определяется по отдельности (аналитический учет сомнительных долгов). При этом учитывается состоятельность каждого партнера (реальные финансовые перспективы и возможности в полной или частичной отдаче долга).

- Способ создания резерва может выбираться организацией самостоятельно исходя из специфики деятельности и нюансов самой задолженности. Выделяют три возможных способа создания резервного фонда по сомнительным долгам:

- интервальный – величина резервных отчислений рассчитывается каждый расчетный период (месяц, квартал) путем вычисления процента от суммы задолженности, который может меняться в зависимости от степени просрочки выплаты;

- экспертный – оценивается величина долга, которая не будет выплачена в положенный срок, отдельно по каждому должнику, это и будет суммой резервных отчислений;

- статистический – учитываются данные по безнадежным долгам сразу за несколько отчетных периодов по разным видам задолженностей.

ВАЖНАЯ ИНФОРМАЦИЯ! Выбранный способ и особенности расчета организация должна зафиксировать в своей учетной политике. Для каждого вида нужно прописать соответствующие условия. Например, для интервального метода должен быть указан период учета и процент отчислений (не обязательно совпадающий с применяемым в налоговом учете); для экспертного – критерии состоятельности должника и т.п.

Учет резерва – бухгалтерский или налоговый?

Особенности создания резерва по сомнительным долгам в бухгалтерском и налоговом учете значительно отличаются, поскольку у этих типов учета различные цели. Сравним правила, характерные для бухгалтерского и налогового учета относительно резерва.

- Обязательность создания. В бухгалтерии такой резерв обязателен, поскольку этого требует абз. 1 п. 7 Положения о бухучете. Если организация применяет для налогового учета метод начисления, то бухгалтер сам решает, создавать ли для налогового учета такой резерв или нет (это право отражено в п. 3 ст. 266 НК РФ).

- Характеристика отчислений. Бухгалтерский учет определяет резервные отчисления как «прочие расходы», а для налогового учета их надо учитывать среди внереализационных расходов.

- Трактовка сомнительности долга. Для бухгалтерского учета к компенсации резервом подходит любая не погашенная в срок или полностью задолженность, а для налогового таковой может быть признана только просрочка по оплате товаров, услуг, работ.

- Определение размера отчислений. Для бухучета приоритет установления размера остается за бухгалтером (с принятием во внимание особенностей долга), а при налоговом учете размеры четко определены НК РФ.

- Общий размер резервного фонда. В бухучете он не ограничен, а в налоговом учете не может быть больше одной десятой от выручки.

Относятся ли резервы по сомнительным долгам к оценочным обязательствам?

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Как проводится инвентаризация резерва по сомнительным долгам?

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

- дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

- дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Право налогового учета резервов по сомнительным долгам

В налоговом учете отражать сомнительные задолженности и резерв по ним не обязательно. Но если бухгалтерия сочтет нужным это делать, это право обеспечивается и регламентируется ст. 266 НК РФ.

При налогообложении определение сомнительной и безнадежной задолженности ничем не отличается от бухгалтерских целей. Подробную разницу мы рассматривали выше. Отличается сама процедура создания и изменения в резерве по таким задолженностям:

- если срок задолженности превышает 3 месяца, то сумма резерва будет полностью эквивалентна сумме долга;

- если время оплаты долга просрочено на период от 45 до 90 дней, в резерв можно внести только половину суммы;

- до 45-дневной просрочки долга вносить изменения в резерв не разрешается.

По каждой сомнительной задолженности должен постоянно вестись аналитический учет для оперативной реакции в случае изменения финансовой ситуации должника.

ОБРАТИТЕ ВНИМАНИЕ! В налоговом учете резерв по сомнительным долгам правомерно применять исключительно на покрытие убытков по списанным безнадежным задолженностям.