ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ

«Оценка бизнеса (ФСО №8)»

утвержден Приказом Минэкономразвития России от 01.06.2015 №326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8)»

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки, утвержденных Минэкономразвития России, и содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.

Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки.

2. Для целей настоящего Федерального стандарта оценки под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение экономических выгод.

3. При определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Имущественный комплекс организации или его часть как обособленное имущество действующего бизнеса может являться объектом оценки в соответствии с требованиями настоящего Федерального стандарта.

III. Общие требования к проведению оценки

5. Оценщик осуществляет оценку в соответствии с заданием на оценку, являющимся неотъемлемой частью договора на проведение оценки.

Задание на оценку должно содержать следующую дополнительную к указанной в Федеральном стандарте оценки «Общие понятия, подходы и требования к проведению оценки (ФСО №1)» (далее – ФСО №1) информацию:

а) данные об объекте оценки, в частности:

- при оценке акций – количество, категория (тип), номер и дата государственной регистрации выпуска акций;

- при оценке доли в уставном (складочном) капитале организации – размер оцениваемой доли;

- при оценке пая в паевом фонде производственного кооператива – размер оцениваемого пая, количество паев;

- при оценке имущественного комплекса организации – описание его состава.

б) полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, паи в паевом фонде, доли в уставном (складочном) капитале, имущественный комплекс которой оцениваются (далее также – организация, ведущая бизнес), а также ее место нахождения, основной государственный регистрационный номер (ОГРН).

Оценка имущественного комплекса или его части осуществляется исходя из предпосылки сохранения деятельности организации, при этом состав имущественного комплекса должен быть точно идентифицирован.

6. Оценщик анализирует и представляет в отчете об оценке информацию о состоянии и перспективах развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные данные, используемые в последующих расчетах для установления стоимости объекта оценки.

7. Оценщик анализирует и представляет в отчете об оценке информацию, характеризующую деятельность организации, ведущей бизнес, в соответствии с предполагаемым использованием результатов оценки, в том числе:

а) информацию о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес;

б) информацию о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информацию о результатах производственно-хозяйственной деятельности за репрезентативный период (под репрезентативным периодом понимается период, на основе анализа которого возможно сделать вывод о наиболее вероятном характере будущих показателей деятельности организации);

в) финансовую информацию, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период;

г) прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки.

8. Оценщик анализирует и представляет в отчете об оценке информацию об объекте оценки, в том числе:

а) информацию о структуре уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, в частности, при оценке стоимости акций – номинальную стоимость и количество размещенных и голосующих обыкновенных акций, номинальную стоимость и количество голосующих и неголосующих привилегированных акций, при оценке долей в уставном (складочном) капитале – размер уставного капитала, количество и номинальную стоимость долей, при оценке паев в паевых фондах производственных кооперативов – размер паевого фонда, количество паев;

б) информацию о структуре распределения уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, на дату оценки между акционерами, владеющими более 5 процентов акций, членами кооператива или участниками общества с ограниченной ответственностью, товарищами хозяйственного товарищества, участниками хозяйственного партнерства;

в) информацию о правах, предусмотренных учредительными документами организации, ведущей бизнес, в отношении владельцев обыкновенных и привилегированных акций, паев в паевом фонде производственного кооператива, долей в уставном (складочном) капитале;

г) информацию о распределении прибыли организации, ведущей бизнес, в частности, при оценке стоимости акций – о дивидендной истории (дивидендных выплатах) организации за репрезентативный период, при оценке долей в уставном (складочном) капитале – о размере части прибыли организации, распределяемой между участниками организации;

д) сведения о наличии и условиях корпоративного договора, в случае если такой договор определяет объем правомочий участника акционерного общества, общества с ограниченной ответственностью, отличный от объема правомочий, присущих его доле согласно законодательству.

IV. Подходы к оценке

9. В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость – это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

10. В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

10.1. Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

10.2. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли

и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

10.3. Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

11. В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

11.1. При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

11.2. В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

11.3. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы

на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

12. При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

V. Согласование результатов оценки

13. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО №1.

VI. Заключительные положения

14. В случае расхождений между требованиями настоящего Федерального стандарта оценки и требованиями ФСО №1, федеральных стандартов оценки «Цель оценки и виды стоимости (ФСО №2)», «Требования к отчету об оценке (ФСО №3)» и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт оценки.

Материалы по теме:

- Приказ Минэкономразвития России от 01.06.2015 №326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8)»;

- нормативно-правовые акты;

- методические материалы Ассоциации.

Министерство экономического развития и торговли

Российской Федерации

Приказ

01 июня 2015 года N 326

Об утверждении федерального стандарта оценки «Оценка бизнеса (ФСО N 8)»

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

1. Утвердить прилагаемый Федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)».

2. Настоящий приказ вступает в силу со дня вступления в силу приказов Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)», от 20 мая 2015 г. N 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)».

Министр

А.В.УЛЮКАЕВ

Утвержден приказом Минэкономразвития России

от 1 июня 2015 г. № 326

Федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)»

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки, утвержденных Минэкономразвития России, и содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.

Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки.

2. Для целей настоящего Федерального стандарта оценки под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение экономических выгод.

3. При определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Имущественный комплекс организации или его часть как обособленное имущество действующего бизнеса может являться объектом оценки в соответствии с требованиями настоящего Федерального стандарта.

III. Общие требования к проведению оценки

5. Оценщик осуществляет оценку в соответствии с заданием на оценку, являющимся неотъемлемой частью договора на проведение оценки.

Задание на оценку должно содержать следующую дополнительную к указанной в Федеральном стандарте оценки «Общие понятия, подходы и требования к проведению оценки (ФСО N 1)» (далее — ФСО N 1) информацию:

а) данные об объекте оценки, в частности:

• при оценке акций — количество, категория (тип), номер и дата государственной регистрации выпуска акций;

• при оценке доли в уставном (складочном) капитале организации — размер оцениваемой доли;

• при оценке пая в паевом фонде производственного кооператива — размер оцениваемого пая, количество паев;

• при оценке имущественного комплекса организации — описание его состава.

б) полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, паи в паевом фонде, доли в уставном (складочном) капитале, имущественный комплекс которой оцениваются (далее также — организация, ведущая бизнес), а также ее место нахождения, основной государственный регистрационный номер (ОГРН).

Оценка имущественного комплекса или его части осуществляется исходя из предпосылки сохранения деятельности организации, при этом состав имущественного комплекса должен быть точно идентифицирован.

6. Оценщик анализирует и представляет в отчете об оценке информацию о состоянии и перспективах развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные данные, используемые в последующих расчетах для установления стоимости объекта оценки.

7. Оценщик анализирует и представляет в отчете об оценке информацию, характеризующую деятельность организации, ведущей бизнес, в соответствии с предполагаемым использованием результатов оценки, в том числе:

а) информацию о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес;

б) информацию о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информацию о результатах производственно-хозяйственной деятельности за репрезентативный период (под репрезентативным периодом понимается период, на основе анализа которого возможно сделать вывод о наиболее вероятном характере будущих показателей деятельности организации);

в) финансовую информацию, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период;

г) прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки.

8. Оценщик анализирует и представляет в отчете об оценке информацию об объекте оценки, в том числе:

а) информацию о структуре уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, в частности, при оценке стоимости акций — номинальную стоимость и количество размещенных и голосующих обыкновенных акций, номинальную стоимость и количество голосующих и неголосующих привилегированных акций, при оценке долей в уставном (складочном) капитале — размер уставного капитала, количество и номинальную стоимость долей, при оценке паев в паевых фондах производственных кооперативов — размер паевого фонда, количество паев;

б) информацию о структуре распределения уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, на дату оценки между акционерами, владеющими более 5 процентов акций, членами кооператива или участниками общества с ограниченной ответственностью, товарищами хозяйственного товарищества, участниками хозяйственного партнерства;

в) информацию о правах, предусмотренных учредительными документами организации, ведущей бизнес, в отношении владельцев обыкновенных и привилегированных акций, паев в паевом фонде производственного кооператива, долей в уставном (складочном) капитале;

г) информацию о распределении прибыли организации, ведущей бизнес, в частности, при оценке стоимости акций — о дивидендной истории (дивидендных выплатах) организации за репрезентативный период, при оценке долей в уставном (складочном) капитале — о размере части прибыли организации, распределяемой между участниками организации;

д) сведения о наличии и условиях корпоративного договора, в случае если такой договор определяет объем правомочий участника акционерного общества, общества с ограниченной ответственностью, отличный от объема правомочий, присущих его доле согласно законодательству.

IV. Подходы к оценке

9. В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период).

Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость — это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

10. В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

10.1. Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

10.2. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

10.3. Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

11. В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

11.1. При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

11.2. В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

11.3. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес.

Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

12. При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

V. Согласование результатов оценки

13. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

VI. Заключительные положения

14. В случае расхождений между требованиями настоящего Федерального стандарта оценки и требованиями ФСО N 1, федеральных стандартов оценки «Цель оценки и виды стоимости (ФСО N 2)», «Требования к отчету об оценке (ФСО N 3)» и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт оценки.

Утвержден

приказом Минэкономразвития России

от 1 июня 2015 г. N 326

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки, утвержденных Минэкономразвития России, и содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.

Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки.

2. Для целей настоящего Федерального стандарта оценки под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение экономических выгод.

3. При определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Имущественный комплекс организации или его часть как обособленное имущество действующего бизнеса может являться объектом оценки в соответствии с требованиями настоящего Федерального стандарта.

III. Общие требования к проведению оценки

5. Оценщик осуществляет оценку в соответствии с заданием на оценку, являющимся неотъемлемой частью договора на проведение оценки.

Задание на оценку должно содержать следующую дополнительную к указанной в Федеральном стандарте оценки «Общие понятия, подходы и требования к проведению оценки (ФСО №1)» (далее — ФСО №1) информацию:

а) данные об объекте оценки, в частности:

при оценке акций — количество, категория (тип), номер и дата государственной регистрации выпуска акций;

при оценке доли в уставном (складочном) капитале организации — размер оцениваемой доли;

при оценке пая в паевом фонде производственного кооператива — размер оцениваемого пая, количество паев;

при оценке имущественного комплекса организации — описание его состава.

б) полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, паи в паевом фонде, доли в уставном (складочном) капитале, имущественный комплекс которой оцениваются (далее также — организация, ведущая бизнес), а также ее место нахождения, основной государственный регистрационный номер (ОГРН).

Оценка имущественного комплекса или его части осуществляется исходя из предпосылки сохранения деятельности организации, при этом состав имущественного комплекса должен быть точно идентифицирован.

6. Оценщик анализирует и представляет в отчете об оценке информацию о состоянии и перспективах развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные данные, используемые в последующих расчетах для установления стоимости объекта оценки.

7. Оценщик анализирует и представляет в отчете об оценке информацию, характеризующую деятельность организации, ведущей бизнес, в соответствии с предполагаемым использованием результатов оценки, в том числе:

а) информацию о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес;

б) информацию о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информацию о результатах производственно-хозяйственной деятельности за репрезентативный период (под репрезентативным периодом понимается период, на основе анализа которого возможно сделать вывод о наиболее вероятном характере будущих показателей деятельности организации);

в) финансовую информацию, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период;

г) прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки.

8. Оценщик анализирует и представляет в отчете об оценке информацию об объекте оценки, в том числе:

а) информацию о структуре уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, в частности, при оценке стоимости акций — номинальную стоимость и количество размещенных и голосующих обыкновенных акций, номинальную стоимость и количество голосующих и неголосующих привилегированных акций, при оценке долей в уставном (складочном) капитале — размер уставного капитала, количество и номинальную стоимость долей, при оценке паев в паевых фондах производственных кооперативов — размер паевого фонда, количество паев;

б) информацию о структуре распределения уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, на дату оценки между акционерами, владеющими более 5 процентов акций, членами кооператива или участниками общества с ограниченной ответственностью, товарищами хозяйственного товарищества, участниками хозяйственного партнерства;

в) информацию о правах, предусмотренных учредительными документами организации, ведущей бизнес, в отношении владельцев обыкновенных и привилегированных акций, паев в паевом фонде производственного кооператива, долей в уставном (складочном) капитале;

г) информацию о распределении прибыли организации, ведущей бизнес, в частности, при оценке стоимости акций — о дивидендной истории (дивидендных выплатах) организации за репрезентативный период, при оценке долей в уставном (складочном) капитале — о размере части прибыли организации, распределяемой между участниками организации;

д) сведения о наличии и условиях корпоративного договора, в случае если такой договор определяет объем правомочий участника акционерного общества, общества с ограниченной ответственностью, отличный от объема правомочий, присущих его доле согласно законодательству.

IV. Подходы к оценке

9. В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость — это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

10. В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

10.1. Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

10.2. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

10.3. Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

11. В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

11.1. При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

11.2. В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

11.3. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

12. При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

V. Согласование результатов оценки

13. Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО №1.

VI. Заключительные положения

14. В случае расхождений между требованиями настоящего Федерального стандарта оценки и требованиями ФСО №1, федеральных стандартов оценки «Цель оценки и виды стоимости (ФСО №2)», «Требования к отчету об оценке (ФСО №3)» и других федеральных стандартов оценки, регулирующих оценку отдельных видов объектов оценки, утвержденных Минэкономразвития России, приоритет имеет настоящий Федеральный стандарт оценки.

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

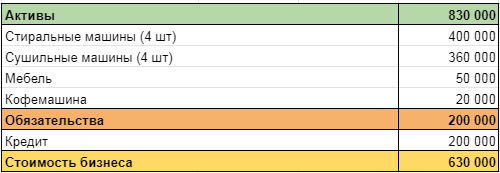

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

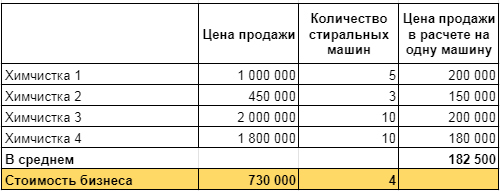

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.