Финансовая политика предприятия ― это нормативные акты, связанные с денежной системой организации, такой как платежная система, система заимствований, кредитования и другие. Она разработана с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика компании важна для роста организации в долгосрочной перспективе. Бизнес может увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Эффективное управление денежными показателями и финансовой политикой организации обеспечивает более высокую отдачу от инвестированного капитала.

Каждая организация определяет материальные цели в зависимости от своей функциональности, требований, пригодности, среды. Например, компания, ищущая долгосрочное финансирование, может поддержать свою экономику в виде акций или привилегированных акций, долговых обязательств и т. д. Для удовлетворения краткосрочных потребностей (оборотный капитал) организация может заимствовать средства в виде банковских кредитов, факторной дебиторской задолженности и коммерческих бумаг. Точно так же мгновенная потребность в ресурсах может быть достигнута торговым кредитом.

Стоимость финансирования в долгосрочной перспективе всегда выше, чем в краткосрочной. Однако риск второго расклада всегда выше. Финансовая политика фирмы определяет тип заимствования, который должен выбрать бизнес.

Финансовая политика предприятия представляет собой максимизацию финансовой стоимости фирмы. Она может обеспечить конкурентное преимущество за счет низких затрат средств. Цели и задачи финансовой политики предприятия ― достижение желаемого соотношения долга к собственному капиталу путем заимствования средств для решения долгосрочных денежных потребностей и создания внутреннего материального потока.

Предлагаем рассмотреть различные виды финансовой политики организации.

Виды финансовой политики предприятия

1. Политика хеджирования

Предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива. Например, бизнес хочет приобрести оборудование с ожидаемым сроком службы 20 лет. Он может сделать это, предоставляя средства активу с помощью 20-летнего кредита. Таким образом, срок погашения актива и обязательства наступит в один и тот же период. Цель финансовой политики хеджирования ― это сопоставление активов и обязательств в течение периода отказа.

2. Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную форму помощи. В ней фирма использует более долгосрочные источники финансирования вместо краткосрочных средств для покупки актива. Предприятие приобретает постоянные и оборотные активы, используя долгосрочные источники финансирования. Только часть краткосрочных средств используется для помощи временных оборотных активов.

3. Агрессивная политика

Задача этой финансовой политики предприятия ― приоритет краткосрочных источников финансировании над долгосрочными. Такие действия более рискованны, поскольку предполагают постоянное возобновление заимствования. В рамках данной программы компания обеспечивает свои постоянные оборотные активы за счет краткосрочных источников кредитования.

4. Крайне агрессивная политика

В ней основная часть постоянных активов финансируется из долгосрочных источников, а незначительная часть ― из краткосрочных источников.

Выбор в пользу той или иной политики делается на основе анализа экономического состояния компании, который в свою очередь формируется из показателей бухгалтерского учета.

В целом, материальные стратегии включают четыре элемента финансовой политики организации.

1. Оценка финансовых результатов деятельности.

Материальное положение компании можно оценить по типовым финансовым документам: отчеты о прибылях и убытках, балансы о движении денежных средств. Эти заявления анализируют с помощью количественных показателей, таких как финансовые коэффициенты. Они могут быть основаны на продажах, прибыли или рентабельности инвестиций.

Эти коэффициенты стандартизируют информацию о средствах и обеспечении компании. Их можно сравнить с теми же коэффициентами за предыдущий период времени, чтобы проанализировать любые изменения. Такие показатели могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование

Используется для оценки будущих финансовых потребностей фирмы. На основе этих данных могут быть подготовлены различные бюджеты, которые помогают правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут служить основой для принятия стратегических решений.

3. Планирование структуры капитала

Решения о структуре капитала требуют разумного сочетания заемного и собственного капиталов. Это измеряется коэффициентом собственного капитала и может создавать оптимальное сочетание долгового и акционерного капиталов, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура формирует стабильность в средствах и обеспечении компании. Она относится к обоснованным стратегическим решениям.

Сущность финансовой политики предприятия

№ 1. Решение о финансировании

Наличие средств ― важнейшее условие исполнения многих выбранных стратегий. В широком смысле материальные ресурсы могут быть доступны из двух источников:

- Внешние ― могут состоять из собственного или заемного капитала. Собственный капитал привлекается путем выпуска акций организации или привилегированных акций. Заемный капитал, с другой стороны, может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других кредитов.

- Внутренние – формируются путем удержания прибыли, сохранения свободных резервов и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Ему необходимо принимать решения об оптимальной структуре обеспечения компании (сочетание долга и собственного капитала) или структуре капитала организации.

№ 2. Инвестиционные решения

Цель финансовой политики организации в данном случае — это вложение денег в ценные бумаги, акции или долговые обязательства, в недвижимость, ипотеку. Инвестиционная операция — это та, которая при тщательном анализе обещает сохранность основного долга и удовлетворительную доходность. Инвестиции отождествляются с безопасностью.

Следует отметить, что фонды включают наличные деньги, но доступны они в ограниченном количестве. Компания должна принимать взвешенные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и риска, связанного с инвестированием средств. Стратегические решения относительно типа приобретаемых основных средств должны совпадать с общей корпоративной стратегией. Фирма может иметь ряд предложений по капитальным затратам в рамках позиции продукта на рынке. Таким образом, денежная стратегия должна обеспечивать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

№ 3. Дивидендные решения

Решение о дивидендах фирмы имеет решающее значение для финансового менеджера. Она определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, подлежащей удержанию в бизнесе для его долгосрочного роста. Цель дивидендной политики ― это максимизация стоимости фирмы для ее акционеров.

№ 4. Управление оборотным капиталом

Оборотный капитал необходим для повседневной работы компании. Управление им крайне важно, потому что может максимизировать доход акционера. К источникам оборотных средств относятся торговый кредит, банковские кредиты, вексельное дисконтирование, овердрафт и другие. На стратегические решения в этом отношении существенно влияют компромиссы между ликвидностью и прибыльностью.

№ 5. Управление денежными потоками

Разработка финансовой политики включает в себя управление ликвидностью фирмы и уменьшение денежных затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональные организации должны иметь дело с различными денежными, политическими и финансовыми аспектами этих назначений, поскольку работают во многих странах.

Гибкость фирмы в адаптации к изменяющимся условиям часто зависит от ее способности получать денежные ресурсы. Многонациональные фирмы имеют повышенные денежные потребности в результате колебаний валютных и процентных ставок. Однако одним из их преимуществ является то, что различные финансовые рынки будут доступны для привлечения средств. Отделы, занимающиеся распределением бюджетов, должны координировать денежные потоки на этих рынках и из них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

№ 6. Управление ростом и рисками

Рост ― дорогостоящий актив, так как он потребляет капитал и, следовательно, должен управляться с осторожностью. Финансовую политику на предприятии формирует сбор всей соответствующей информации для оценки инвестиционных возможностей. Это крайне важно, чтобы избежать плохих решений. Все риски также должны быть учтены, чтобы избежать или минимизировать неожиданные положения.

От денежных потоков зависит внутреннее и внешнее развитие компании. Поэтому все стратегические решения должны приниматься тщательно и взвешенно. Важно понимать, какие цели преследует финансовая политика организации, чтобы максимально эффективно и качественно она могла реализовать поставленные задачи.

Автор публикации

0

Комментарии: 0Публикации: 250Регистрация: 08-02-2022

Получайте новую статью каждую неделю

Нажимая кнопку «Отправить», вы даете согласие

на обработку своих персональных данных.

Понравилось?

Расскажите друзьям

Оцените статью

Оценка

[Всего: 0 Средний рейтинг: 0]

Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

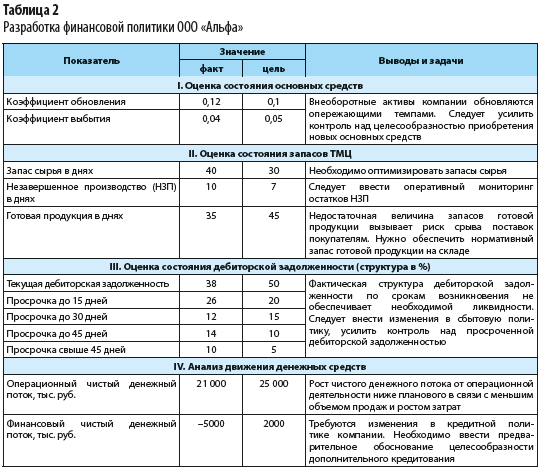

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

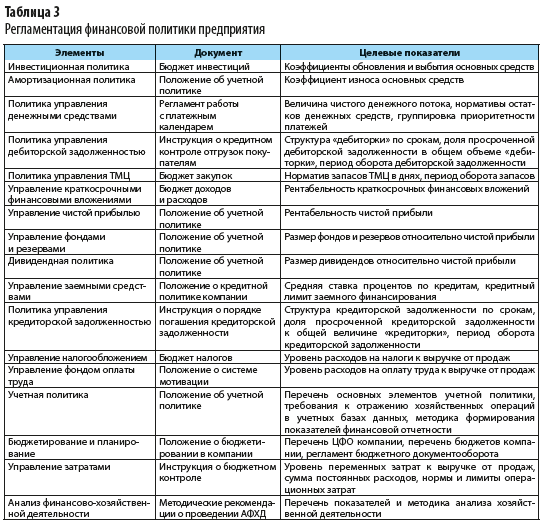

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Финансовая политика

является неотъемлемой частью общей

системы управления предприятием и

может быть определена как система

рационального и эффективного управления

использованием финансов организации.

Таким образом, в рамках финансовой

политики осуществляется управление

движением финансовых ресурсов

организации, направленное на их

увеличение, рост инвестиций и наращивание

объема капитала.

Финансовая политика

предусматривает:

• получение

прибыли и её максимизация в целях

экономического роста;

• оптимизацию

структуры и стоимости капитала,

обеспечение его финансовой устойчивости,

деловой и рыночной активности предприятия;

• достижение

финансовой открытости организации для

собственников (акционеров), инвесторов

и кредиторов (прозрачность

финансово-экономического состояния);

• использование

рыночных механизмов привлечения

капитала с помощью эмиссии ценных

бумаг, финансового лизинга, проектного

финансирования;

• разработку

механизма управления финансами

(финансового менеджмента) на основе

диагностики финансового состояния с

учетом стратегических целей деятельности

предприятия, адекватных рыночным

условиям;

• обеспечение

сбалансированности материальных и

денежных потоков и формирование

финансовых ресурсов, необходимых для

выполнения уставной деятельности и

погашения всех долговых обязательств

предприятия.

Основными функциями

финансовой политики в процессе управления

финансами организации являются

воспроизводственная,

производственная и контрольная.

Воспроизводственная функция обеспечивает

эффективность воспроизводства капитала.

Производственная функция заключается

в регулировании текущей хозяйственной

деятельности предприятия по обеспечению

эффективного размещения капитала,

созданию необходимых денежных фондов

и источников финансирования текущей

деятельности. Контрольная функция

осуществляется в рамках внутрихозяйственного

контроля за использованием финансовых

ресурсов.

Под краткосрочной

финансовой политикой понимается система

мер, направленных на обеспечение

бесперебойного финансирования его

текущей деятельности. Долгосрочная

финансовая политики охватывает весь

жизненный цикл предприятий или

инвестиционного проекта, который

делится на множество краткосрочных

периодов, равных по длительности одному

финансовому (календарному году).

Финансовая

устойчивость предприятий зависит не

только от эффективности управления

финансами на микроуровне. Она во многом

определяется макроэкономической

сбалансированностью: профицитом

бюджета, снижением государственного

долга, твердостью национальной валюты,

сочетания экономических интересов

государства и всех членов общества. От

приоритетов государственной финансовой

политики, ее обоснованности и реальности

в значительной степени зависит финансовая

политика предприятия.

Отношения с

государством выражаются в отношениях

с бюджетами различных уровней и

государственными внебюджетными фондами,

связанных с перечислением налогов и

отчислений, а также с получением

ассигнований из бюджета, например, на

выплату компенсаций на содержание

детей. Кроме того возникают отношения

между предприятием и государством в

процессе осуществления программы

приватизации (перераспределение с

помощью финансов национального богатства

между субъектами собственности).

В

доходной части федерального бюджета

России 80% образуют налоговые поступления.

Большая их часть поступает именно от

предприятий реального сектора.

Соседние файлы в папке Не разобранные

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

2.3. Финансовая политика

Государство для осуществления своих функций и достижения определенных государственных социально-экономических задач использует, как отмечалось выше, финансы. Важную роль в реализации поставленных целей играет в современных условиях финансовая политика. Через финансовую политику, являющуюся составной частью экономической политики государства, осуществляется воздействие финансов на экономическое и социальное развитие общества.

Финансовая политика представляет собой совокупность целенаправленных мер государства в области управления финансами в целях определения наиболее эффективных, отвечающих современным условиям мероприятий для создания финансовой основы реализации экономической политики государства. Это деятельность государства, предприятия по целенаправленному использованию финансов. Содержание финансовой политики включает: выработку концепций развития финансов, определение основных направлений их использования и разработку мер, направленных на достижение поставленных целей. Финансовая политика — это самостоятельная сфера деятельности государства в области финансовых отношений.

Основными целями и задачами финансовой политики являются:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами.

Одна из главных задач финансовой политики — предотвращать социальную напряженность в обществе, преодолевать спад производства, повышать социальную защиту населения.

Государство, являясь главным субъектом финансовой политики, разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действия на предстоящий период, средства и пути достижения стратегических задач.

Общими принципами формирования финансовой политики государства являются:

- выработка научно обоснованной концепции развития финансов, которая формируется на основе анализа экономики, перспектив ее стабилизации и развития, учета потребностей народного хозяйства и населения страны в финансовых ресурсах;

- концентрация определенной части финансовых ресурсов в централизованных фондах государства для обеспечения финансирования расходов на содержание правительства, армии, судебно исполнительных органов, учреждений образования, здравоохранения, культуры и др.;

- определение главных направлений наиболее эффективного использования финансовых ресурсов государства путем распределения их прежде всего в приоритетные сферы;

- регулирование финансовых отношений с использованием фискальной политики, предусматривающей совершенствование политики правительства в области налогообложения в целях пополнения государственной казны.

Главными направлениями государственной финансовой политики являются: бюджетная, налоговая, инвестиционная, социальная, таможенная политика.

Бюджетная политика, которой отводится главное место в финансовой политике, предполагает реализацию совокупности мер по осуществлению взаимодействия бюджетов разных уровней. Она выражается в структуре расходной части бюджета, в распределении расходов между бюджетами разных уровней, в источниках и способах покрытия бюджетного дефицита, в формах и методах управления государственным долгом. Характер решения этих вопросов определяет социально-экономическую направленность бюджетной политики.

Налоговая политика предполагает разработку и реализацию комплекса мер по совершенствованию налоговой системы, принципов ее построения и условий функционирования, мер по повышению эффективности и оптимизации налогообложения. Основная цель современной налоговой политики — формирование такой налоговой системы, которая была бы необременительной для субъектов хозяйствования как по уровню изъятия доходов в форме налоговых платежей, так и в части простоты и прозрачности процедур расчета и уплаты налогов, совершенства налоговой отчетности и упорядочения налоговых проверок. Следует отметить, что в стране в последние годы проделана значительная работа по совершенствованию налоговой системы. К ее положительным итогам можно отнести повышение собираемости налогов при снижении налоговой нагрузки на субъекты хозяйствования вследствие снижения ставки налога на прибыль с 35 до 24%, ставки НДС — с 20 до 18%, единого социального налога — с 38,5 до 26%. Эта работа должна быть продолжена. Налоговая система должна создавать справедливые и одинаковые условия для развития бизнеса всем экономическим агентам, формировать в стране, наряду с другими факторами, благоприятный инвестиционный климат, способствуя при этом максимальной мобилизации денежных средств в бюджеты всех уровней.

Инвестиционная политика представляет собой систему мероприятий по созданию условий для привлечения отечественных и иностранных инвестиций прежде всего в реальный сектор экономики. Главная задача этой политики заключается в определении приоритетов в финансировании инвестиционной деятельности, создании условий для того, чтобы инвесторам было выгодно вкладывать финансовые средства в экономику России, чтобы крупные капиталы не утекали из России, а наоборот, что бы происходил приток иностранного капитала. Проведение инвестиционной политики предполагает финансирование федеральных целевых программ, стимулирующих инновационное развитие экономики.

Социальная финансовая политика направлена на решение задач финансового обеспечения социального развития общества, улучшение условий жизни и благосостояния населения, других социальных прав граждан России, предусмотренных Конституцией РФ. Она, в частности, охватывает пенсионную политику, иммиграционную политику, политику финансовой помощи отдельным группам населения и др. Реализация социальной финансовой политики предполагает упорядочение социальных пособий и льгот, предоставление их в первую очередь социально уязвимым слоям населения, сохранение стабильности доходов государственных социальных внебюджетных фондов в целях обеспечения уровня пенсий, адекватного прожиточному уровню, гарантированного уровня предоставления медицинской помощи и социальных выплат по временной нетрудоспособности. Практическая реализация задач финансовой политики позволит обеспечить социальную стабильность общества и социальную защищенность малообеспеченных и нетрудоспособных слоев населения, последовательно осуществить государственные социальные гарантии, установленные в Конституции РФ. Нельзя забывать при этом, что улучшение условий жизни и благосостояния населения является непременным и обязательным условием успешного роста экономики страны.

Таможенная политика направлена на регулирование экономических взаимоотношений с другими государствами и защиту внутреннего рынка и национальных производителей с помощью методов тарифного и нетарифного регулирования.

Таким образом, финансовая политика — это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны, особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и эффективное использование для осуществления государством его функций.

В условиях повышения экономической роли государства влияние государственных финансов на экономику значительно усиливается. Государство в зависимости от конкретной ситуации и фазы экономического цикла может стимулировать или сдерживать экономический рост, способствовать расширению экспорта, решать социальные задачи и т. д. Учитывая важность государственной финансовой политики, ряд принципиальных решений по ее осуществлению принимается законодательными органами власти — парламентами, которые утверждают государственные бюджеты и отчеты об их исполнении, уровень (ставки) налогов и порядок их взимания, предельный размер государственного долга и др.

Инструментом осуществления финансовой политики государства является финансовый механизм. Финансовый механизм — совокупность форм организации финансовых отношений, методов (способов) формирования и использования финансовых ресурсов, применяемых обществом в целях создания благоприятных условий для экономического и социального развития общества. В соответствии со структурой финансовой системы финансовый механизм подразделяется на финансовый механизм предприятий (организаций, учреждений), страховой механизм, бюджетный механизм и т. д. В каждом из них согласно функциональному назначению можно выделить следующие звенья: мобилизация финансовых ресурсов, финансирование, стимулирование и др.

Используя различные элементы финансового механизма, органы власти (всех уровней) стремятся обеспечить реализацию целей финансовой политики, решение ее перспективных задач. Совершенствование, корректировка тех или иных элементов хозяйственного механизма происходят путем изменения соответствующих норм и правил функционирования каждого структурного элемента финансового механизма.

Важную роль в реализации финансовой политики играет совершенствование финансового механизма управления предприятиями, направленного на организацию взаимодействия финансовых отношений и фондов денежных средств в целях эффективного их воздействия на конечные результаты производства. Здесь следует выделить совершенствование финансовых методов и финансовых рычагов воздействия на хозяйственный процесс путем более совершенного налогообложения, страхования, обоснованного установления курса валют, процентной ставки, амортизации, арендной платы, стоимости ценных бумаг и т. д. Нельзя при этом недооценивать правовое обеспечение предприятий (законы, указы, постановления, приказы министерств), а также своевременное и качественное нормативное и информационное обеспечение (инструкции, нормативы, методические указания и др.), которые выпускаются Министерством финансов, Федеральной налоговой службой, Государственным таможенным комитетом и т. д.

В связи с таким важным значением финансовой политики, являющейся, как отмечалось, составной частью общей экономической политики страны, ей в современной России уделяется исключительно большое внимание. Каковы особенности и стратегические контуры формирования и реализации финансовой политики России в ближайшей и среднесрочной перспективе?

- Максимально сблизить финансовую политику с задачами социально-экономического развития страны, обеспечить единство целей финансовой политики и целей развития экономики. В реальной действительности финансовая политика последнего десятилетия была направлена преимущественно на быстрое изменение прежнего социального строя, она была в значительной мере оторвана от задач социально-экономического развития общества. Принятие в качестве приоритетных целей финансовой политики «недопущение бюджетного дефицита», «осуществление финансовой стабилизации», «существенное снижение уровня инфляции», «вхождение в мировую финансовую систему» является эффективным средством и условием решения намеченных социально-экономических задач общества. При этом важно понимать и другое: без обеспечения в стране экономического роста невозможно решение ни одной сколько-нибудь важной задачи финансовой политики.

- Реализация перспективной задачи финансовой политики должна предусматривать вхождение или встраивание финансовой системы России в международную финансовую систему. Это потребует соответствующего обучения новым финансовым технологиям, нового уровня знаний корпоративных финансов, финансового менеджмента и т. д. Однако главным направлением в финансовой политике должно стать укрепление рубля, повышение доверия к отечественным финансовым, банковским и кредитным инструментам. Рубль должен занять равноправное положение среди других валют, а в дальнейшем превратиться в сильную валюту. Необходимо постепенно уходить от практики деления денежного оборота на относительно автономные, развивающиеся по своим правилам части: рублевую, долларовую, бартерную. При неустойчивом рубле, зависимом от количества поступающих в страну долларов, трудно, если не невозможно, решить задачу восстановления единого управления денежным оборотом страны.

- Финансовая политика должна быть направлена на существенное сокращение, а затем и предотвращение бегства капитала из страны. Крупный отток капитала, нелицензированный его вывоз, утаивание части валютной выручки от экспорта продукции на счетах в офшорных банках, перевод авансовых платежей за поставку импортной продукции без получения соответствующего товара — все это резко снижает потенциал рубля. Потребуется время для разработки и принятия соответствующих законов, в первую очередь закона о бегстве капитала, а также выработки мер по более эффективному валютному контролю.

- Предстоит повысить качество бюджета, которое определяется как устойчивостью доходов и высокой собираемостью налогов, так и отлаженностью системы его исполнения. Здесь важно упорядочить систему казначейства, усовершенствовать вертикальную систему финансового контроля, особенно крупных ассигнований, обеспечить создание единой системы бухгалтерского учета расходов бюджета.

- Один из перспективных вопросов финансовой политики — вопрос о соотношении бюджетов разных уровней: бюджета центра и региональных бюджетов. Не меняя резко сложившиеся пропорции между бюджетами разных уровней, необходимо, тем не менее, совершенствовать меж бюджетные отношения. Необходимо в рамках принятого Бюджетного кодекса, концепции развития межбюджетных отношений стремиться к постепенному увеличению доли финансовых ресурсов региональных бюджетов, доведя это соотношение до 50 : 50. В настоящее время это соотношение складывается не в пользу региональных бюджетов.

- Сохраняет актуальность проблема совершенствования налоговой системы. И это тоже важнейшая часть финансовой политики. Необходимо сделать налоговую систему реалистичной, учитывающей финансовое положение предприятий. Для позитивного воздействия налогов на экономический рост следует разумно сочетать единство налоговых ставок с возможным дифференцированным режимом их использования, предоставляя скидки тем компаниям, которые расширяют рынок сбыта нужной обществу продукции или снижают цены на нее. Все еще сложна и нуждается в упрощении система налогообложения малого бизнеса. И в этой сфере налоги еще не стали локомотивом его развития. Рассматривая вопрос шире, можно сказать, что сама финансовая политика в целом, во всех ее направлениях должна иметь большую инвестиционную направленность.

Резюме

- Управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности. Управление государственными финансами имеет целью обеспечение: а) относительного баланса экономических институтов государства, юридических и физических лиц; б) бездефицитного государственного бюджета; в) устойчивости национальной валюты как основополагающего элемента в финансовых отношениях.

- Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений. Данный контроль осуществляется на стадии оперативного управления финансами. Он помогает сопоставить фактические результаты от использования финансовых ресурсов с плановыми результатами, а также выявить резервы роста финансовых ресурсов и определить пути их наиболее эффективного использования. Следует подчеркнуть, что с переходом страны к рыночным отношениям принципиально изменилась цель финансового контроля. От контроля за выполнением плана в условиях централизованной плановой экономики осуществлен переход к контролю за соблюдением законодательства.

- Формируемые рыночные условия хозяйствования требуют постоянного совершенствования механизма управления финансами на макро- и микроуровне, разработки новых, все более современных методов управления финансами. Это совершенствование должно быть направлено на обеспечение финансовой самостоятельности административно-территориальных образований, финансовую устойчивость субъектов хозяйствования, их финансовую активность, создание необходимых условий для стабильного развития экономики.

- Финансовая политика представляет собой совокупность целенаправленных мер государства в области управления финансами в целях определения наиболее эффективных, отвечающих современным условиям мероприятий для создания финансовой основы реализации экономической политики государства. Это деятельность государства, предприятия по целенаправленному использованию финансов. Содержание финансовой политики включает: выработку концепций развития финансов, определение основных направлений их использования и разработку мер, направленных на достижение поставленных целей. Финансовая политика — это самостоятельная сфера деятельности государства в области финансовых отношений.

Термин «финансовая политика компании» объединяет комплекс методов управления денежными ресурсами и мероприятий, направленных на формирование, а затем рациональное расходование финансовых запасов. Принятая на предприятии концепция управления внутренними или внешними финансовыми взаимоотношениями должна соответствовать Уставу и характеру стратегических задач организации. Объёмное понятие ФПК складывается из множества подсистемных компонентов: налоговая, ценовая, амортизационная, бюджетная и другие виды деятельности.

Ключевыми целями установления финансовой политики компании и механизма управления являются стремление к лидерству на рынке; обеспечение выживаемости фирмы; рост прибылей с параллельной минимизацией убытков; меры по предотвращению угрозы банкротства.

Объектом ФПК является деятельность организации, осуществляемая на основе хозяйственной системы, а субъектом — владельцы, учредители организации, финансовые отделы.

Структура управления денежными потоками

Независимо от уровня хозяйствующего субъекта (малый бизнес или госкорпорация) финансовая политика приводится в действие с помощью механизма, имеющего сложную структуру. Финансовый механизм создаётся под индивидуальные нужды субъекта, в него входят все элементы денежных взаимоотношений компании: методики, инструменты, рычаги воздействия, информационное и правовое обеспечение.

Методы

Под финансовыми методами принято понимать способы воздействия на процессы бизнес-деятельности с помощью денежных отношений. Финансовые функции в производственном процессе неразрывно связаны с коммерческой составляющей, поэтому методология управления финансами разделяется на два направления: управление потоками ресурсов и коммерческие (рыночные) отношения.

К финансовым методам относят такие процессы и мероприятия, как:

- прогнозирование;

- планирование;

- учёт;

- аналитика;

- контроль;

- регулирование денежных взаимоотношений (которые могут быть как внешними — между предприятием и партнёрами, так и внутренними — между подразделениями).

Результативность финансовых методов выражается в накоплении и использовании денежных запасов (фондов). Например, аналитическая деятельность позволяет получить объективную картину соотношения прибыли и убытков, а следовательно, даёт возможность оптимально перераспределить финансирование отдельных направлений деятельности: простимулировать перспективные бизнес-процессы, сократив «содержание» убыточных линий.

Инструменты

Инструментами финансового менеджмента называют договорные отношения (контракты), в результате заключения которых у одной стороны появляется тот или иной финансовый актив, а у другой — обязательства, связанные с движением капитала.

В свою очередь, активы выражаются непосредственно в поступлении денежных средств или в возникновении права требовать их уплаты (в отдельных случаях актив подразумевает обмен выгодными инструментами). Другими словами, финансовый актив — это то, что компания сможет обменять либо на деньги, либо на другой объект, который проще и выгоднее обменять на деньги, чем свой. Так, договор, по которому требования одной из сторон удовлетворяются другой стороной с помощью поставки услуг, не считается финансовым активом.

Обязательства же, образованные в результате заключения соглашения (возникновения финансового инструмента), подразумевают оплату либо деньгами, либо активами, которые можно обменять на деньги. Пример финансовых обязательств — задолженность по договору займа. Не имея возможности оплатить долг, заёмщик может рассчитаться, к примеру, транспортными средствами, которые кредитор продаст и покроет свои убытки.

Среди инструментов финансовой политики компании различают кредитные, депозитные, инвестиционные, страховые, платёжные и прочие договорные отношения.

Правовое обеспечение

Организационно-правовое обеспечение управления финансами основывается на требованиях действующего свода законов, регулирующего предпринимательскую деятельность. Финансово-правовые законы (указы, распоряжения) регулируют все аспекты финансовой деятельности (налоговые обязательства, процедура банкротства и т. д.), носят императивный характер и определяют объём полномочий и обязанностей участников финансовых взаимоотношений.

Нормативное обеспечение механизма финансовой политики выражается в создании инструкций, указаний, тарифов, ставок, нормативов.

Информационно-методическое обеспечение

Информационное обслуживание финансового отдела предприятия заключается в сборе подробной, актуальной, достоверной информации, которая выражается в системе показателей экономических, производственных и иных бизнес-процессов компании. Чем больше капитал, которым оперирует предприятие, тем более высокое значение приобретает качество сбора и обработки информации. Для проведения эффективных управленческих решений собственник должен иметь как можно более полные сведения по двум направлениям:

- имущественное положение компании (выражается через бухгалтерскую отчётность);

- динамика условий внешней среды (аккумулируется в статистических данных).

Классификация форм финансовой политики компании

Говоря о финансовой политике, нужно различать три основных стиля управления.

- Агрессивному типу свойственен высокий уровень рисков: проводя агрессивную политику, руководители отдают предпочтение высокодоходным проектам, не считаясь с вероятностью возникновения убытков, поскольку ориентируются на скорейшее получение максимально высоких результатов. Характерные черты агрессивного стиля управления: установление цен ниже среднерыночного уровня с целью стимулирования продаж; финансирование имеющихся активов осуществляется за счёт новых обязательств (например, кредитов); поддержание больших складских запасов; снисходительное отношение к существенным отсрочкам платежей клиентов.

- Умеренная модель ориентируется на соотношение средних рисков и результатов. Руководство отказывается от высокодоходных вложений, если они сопровождаются значительными угрозами стабильности предприятия, предпочитая сохранять компромисс между ростом доходов и сохранением ликвидности.

- Консервативная политика стремится к минимизации финансовых угроз: руководящий орган старается избегать малейших рисков, жертвуя доходностью ради безопасности достигнутого положения. Характерные признаки: формирование ценовой политики компании основывается на среднерыночных показателях; поддерживаются минимальные складские остатки; реализация активов осуществляется исключительно благодаря собственным источникам, избегая вливания в оборот заёмных денег.

Стратегия и тактика финансовой политики бизнес-проекта

Принято считать, что стратегия всегда носит долгосрочный, а тактика — краткосрочный характер. На самом деле в сфере экономики всё относительно: сроки могут меняться в зависимости от уровня стабильности рынка. Если сиюминутная внешняя обстановка не располагает к осуществлению определённых тактических задач, их финансирование может быть сокращено до лучших времён. Таким образом, на практике решение тактической задачи может иметь более длительный период, чем реализация какой-либо из стратегических целей.

Отличительной особенностью стратегической финансовой политики следует считать глобальный характер целей и критериев, направленных на улучшение основных показателей предприятия.

Стратегическая политика управления складывается из таких элементов, как:

- прогноз и финансовое планирование;

- описание денежного состояния организации при наступлении тех или иных обстоятельств, например, изменении политики продаж компании (моделирование);

- проработка альтернативных планов развития на случай возникновения незапланированных рыночных условий;

- определение результативных приёмов управления рисками.

Финансовой тактикой называют приёмы, методы, действия, направленные на завершение текущего этапа стратегического плана.

Долгосрочный финансовый менеджмент

Пролонгированное финансовое управление включает в сферу своего действия полный жизненный цикл компании (или одного из проектов), начиная с запуска бизнес-процесса и заканчивая перенаправлением финансов на более рентабельные участки. Через методики долгосрочной финансовой политики реализуется финансовая стратегия — важнейший компонент базовой стратегии компании, который даёт материал для развития всех остальных направлений деятельности организации.

Поскольку долгосрочная финансовая политика является полноценной частью общекорпоративного финансового управления, она включает налоговое, бюджетное, кредитное, инвестиционное и другие направления.

При разработке долгосрочного финплана необходимо предусматривать решение комплекса задач:

- оптимизация путей перераспределения капитала;

- обеспечение финансовой стабильности компании;

- максимизация доходов;

- повышение ликвидности организации;

- внедрение новых рыночных инструментов для привлечения средств (ссуды, ценные бумаги, лизинг).

Стратегическая или долгосрочная схема управления финансами складывается из комплекса краткосрочных планов, этапов, решений.

Краткосрочные финансовые концепции

Краткосрочной политикой называют финансовые мероприятия, реализация которых рассчитана на период не более двенадцати месяцев. Система краткосрочных решений реализуется через такие разделы деятельности, как бухгалтерский учёт, менеджмент различных направлений деятельности, система статистик.

Этапы планирования:

- анализ сложившегося положения компании на основе бухгалтерских отчётов;

- разработка фундаментальных прогнозных документов;

- составление оперативных планов, учитывающих текущие мероприятия;

- осуществление запланированной коммерческой, финансовой и иных видов деятельности;

- контроль за процессами, динамикой денежных потоков;

- оценка рациональности распределения финансов;

- определение степени соответствия конечных показателей периода запланированному уровню.

Ключевая задача планирования в рамках КФП — это качественное, непрерывное обеспечение оперативной деятельности предприятия финансовыми ресурсами.

Основная цель краткосрочного планирования подразделяется на множество частных вопросов:

- определение стиля управления оборотными средствами;

- использование высвободившихся финансов;

- решения относительно привлечения заёмных денег;

- контроль за денежными потоками по кредитам.

Процесс разработки ФПК

Отличительные черты стиля и механики финансового менеджмента зависят от индивидуальных целей отдельного предприятия, которые формируются под влиянием двух факторов: стремлений руководителя и условий нестабильной экономической обстановки.

При разработке финансовой политики необходимо учитывать ключевые аспекты повышения или сохранения уровня рентабельности:

- сдвиг пропорциональности между заёмными и собственными ресурсами в пользу последних;

- выявление не задействованных ранее резервов повышения доходов от реализации типичных операций;

- снижение себестоимости продукции (например, за счёт внедрения новых технологических процессов или оборудования);

- повышение эффективности использования финансовых фондов;

- оптимизация политики продаж компании (возможно, по образцу сильнейшего конкурента).

При планировании финансовой политики, нацеленной на реализацию экономических интересов компании, руководство сталкивается с необходимостью балансировать между двумя ключевыми факторами: необходимость сохранения платёжеспособности организации и потребность расходов на реализацию запланированных мероприятий.

Рассмотрим основные направления выстраивания ФПК.

- Анализ финансовых и экономических факторов. Источниками данных для глубокого, всестороннего анализа являются бухгалтерская документация, отчёты о прибыли и финансовых потерях, графики движения финансовых потоков. Изучая анализируемый период, специалисты оперируют такими понятиями, как «коэффициенты задолженностей», «текущая ликвидность», «рентабельность оборотного капитала».

- Налоговая и учётная политика. Определение системы учётной политики включает выбор методик расчёта и списания производственных материалов, формирования ремонтных фондов, принципов применения формул расчёта амортизации оборудования. Целью разработки налоговой политики является снижение налоговой нагрузки, оптимизация системы учёта обязательных отчислений, формирование удобного календаря платежей.

- Стиль управления кредитным направлением. Кредитная политика может включать в себя не только финансовые ссуды, но и отношения с заказчиками и поставщиками: тогда кредит выражается в задолженности за поступивший товар или предоставленных отсрочках платежа за отгруженную продукцию. Основной задачей кредитной политики является поддержание достаточного уровня собственных оборотных средств.

- Управление издержками подразумевает проведение различных мероприятий: внедрение технологий, инструментов, позволяющих экономно расходовать исходное сырьё; упрощение бизнес-процессов; совершенствование нормативной базы; сдача в аренду или лизинг неиспользуемого имущества; привлечение квалифицированного персонала.

- Дивидендная политика «отвечает» за повышение рыночной стоимости предприятия, которая выражается в размере капитализируемой части прибыли (проще говоря, в уровне доходов владельцев и вкладчиков). В контексте финансового управления дивидендная политика решает вопрос о том, какая часть прибыли будет выплачиваться собственникам, а какая — вновь инвестироваться в развитие организации.

- Управление рисками. Внедрение риск-менеджмента требует от специалистов наличия опережающего мышления (умения предугадывать рыночные угрозы) и способности быстро, эффективно реагировать на изменения окружающей среды. В список управляемых финансовых рисков следует включать прогнозируемые, поддающиеся корректировке риски, а те угрозы, которые можно отнести к категории форс-мажоров, разумнее застраховать (например, внезапное банкротство партнёра и связанное с этим отсутствие платежей по договорам).

- Оборотные средства. Оборотный капитал — это деньги, которые направляются на реализацию основной деятельности компании: закупку сырья, затраты на производство, доставку, предпродажную подготовку. Оборотные средства монетизируются в виде выручки и вновь распределяются по фондам компании. Целью политики управления оборотными средствами является закрепление оптимального уровня циркулирующих финансов, поскольку недостаток финансирования производства и избыток оборотных активов одинаково вредны для экономики организации.

- Внеоборотные активы — это основные средства предприятия: инструменты, площади, транспорт. Финансовая политика должна учитывать расходы на обновление, ремонтные работы, модернизацию основных средств, а также поступления от сдачи объектов в аренду или их продажу.

- Ценовая политика компании — это важнейший компонент финансовой идеологии предприятия, поскольку финансирование деятельности предприятия зависит в основном от выручки. А уровень выручки формируется под влиянием выбранного стиля установления цен. Руководство может определять цену на товар или услугу, исходя из различных задач: стимулирование продаж (тогда стоимость уменьшается), закрепление на новом рыночном сегменте, быстрое накопление финансов (продажи сопровождаются бонусами, подарками, дополнительным сервисом). Пример: ценовая политика компании скоррелирована с необходимостью наращивания клиентской базы — цены заморожены на уровне прошлого периода, менеджеры предлагают большие скидки. Следовательно, на текущий момент финансовый менеджмент должен рассчитывать на слабые денежные поступления.

Финансовая служба предприятия

Ещё несколько лет назад во многих компаниях финансовым директором называли переквалифицировавшегося главного бухгалтера, который занимался в основном решением вопросов хозяйственного финансирования. Сегодня задачи финансовой службы стали настолько разнообразными, что уже ни один менеджер не перепутает её с отделом бухгалтерии.

Осуществление функционала финансовой службы требует создания тесных взаимосвязей со всеми структурами компании:

- из бухгалтерии в финансовый отдел поступает информация о наличии дебиторской и кредиторской задолженностях, объёмах расходов; на их основе формируется платёжный календарь и другие финансовые планы;

- отдел маркетинга направляет отчёты о графике сбыта продукции, оценке конкурентоспособности; используя эти данные, служба финансов анализирует издержки процесса сбыта, даёт оценку обоснованности установленных цен;

- ФС вправе требовать от всех подразделений организации совершать действия, необходимые для оптимизации финансовых потоков.

Заключение

Сущность индивидуальной финансовой политики того или иного предприятия выражается через комплекс поставленных целей, а также средств, с помощью которых эти цели осуществляются. Реализация финансовой концепции — это всегда компромисс между задачами, потребностями фирмы и реальными возможностями, сформированными внешней рыночной средой.

Если рассматривать роль финансовой политики в управленческом процессе, то можно сказать, что финансовая стратегия определяет, куда, к каким достижениям движется организация, а финансовая политика объясняет, каким образом, какими методами, конкретными действиями мы собираемся достигнуть поставленных целей.

То есть не будет преувеличением заявить, что финансовая философия появляется даже раньше стратегии: молодая, малочисленная компания может не иметь миссии, идеологии, стратегических целей, тогда как оригинальная концепция распределения денежных потоков формируется ещё на этапе регистрации юридического лица.