По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

04.12.2014 10:18

10140

18

Мне необходимо было оплатить годовую подписку на журнал. Что ж, подумал я, на карте есть необходимая сумма, сейчас я осуществлю перевод, прямо не вставая со стула. 21-й век, инновации, нанотехнологии… Однако я припомнил, что все прошлые попытки осуществить подобные платежи в СБОЛе с помощью функции «Платёж по произвольным реквизитам» ни к чему не привели. Отображалась красная всем хорошо известная надпись: «По данным реквизитам поставщик услуг не найден». Так было в этом году, в прошлом, в позапрошлом… Фактически, платёж можно осуществить только организациям из каталога. Но, думаю, попытка не пытка, может реализовали наконец-то. Ввожу номер счёта, ИНН, БИК и… красная надпись: «Прием платежей по указанным реквизитам невозможен (р/с 40702************)! (-57)». Что-то новенькое.

Пишу жалобу прямо в СБОЛе, и на удивление получаю сегодня ответ: «На текущий момент переводы в системе «Сбербанк» на данные счет № 40702*************** запрещены. Рекомендуем провести оплату альтернативным способом.» Что-о-о?!

Через терминал оплатить так же не удалось. Отстояв 15 минут в очереди к кассиру (кстати, работал только один из четырёх окон) услышал такой отказ: «Сюда вы вообще никак оплатить не сможете». Что-что?! Серьёзно?!

В общем, вопроса два:

1. Когда вы наконец-то перестанете обманывать клиентов и либо уберёте из СБОЛа никогда не работавшую функцию «Платёж по произвольным реквизитам», либо придадите ей соответствующий функционал?

2. Что такого уникального и запретного в реквизитах издательства журнала, что мне даже кассир отказал принять платёж?

Содержание

- Оплата любой квитанции или счета по реквизитам в Сбербанк ОнЛайн

- Платёж по произвольным реквизитам в СБОЛ — многолетняя фикция

- ЕРИП (Система Расчет)

- ЕРИП (Система Расчет)

Оплата любой квитанции или счета по реквизитам в Сбербанк ОнЛайн

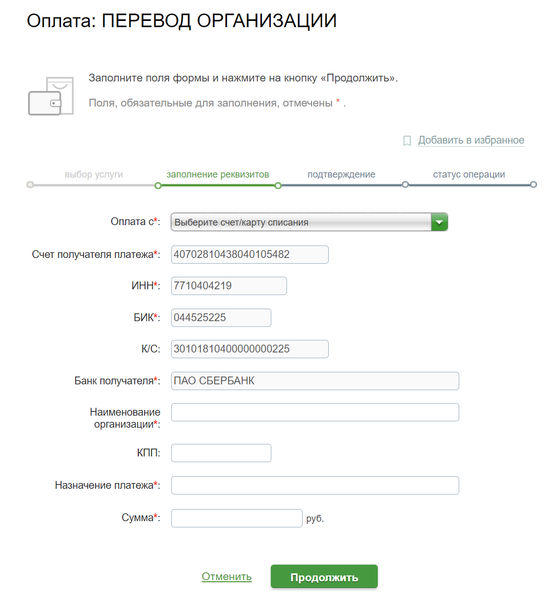

Если Вам требуется оплатить услуги компании, которая отсутствует в списках получателей платежа системы Сбербанк ОнЛайн, воспользуйтесь ссылкой «Платёж по реквизитам» на вкладке «Платежи».

Все запрашиваемые реквизиты получателя платежа в обязательном порядке содержаться в квитанции на оплату, которую Вам предоставила организация. Также, как правило, реквизиты можно найти в договоре с компанией на оказание услуг.

В крайнем случае, Вы можете запросить предоставление реквизитов отдельно от договора, обычно, любая организация или компания без лишних вопросов предоставляет эту информацию.

Стандартные реквизиты, которые требуются для выполнения перевода денет юридическому лицу (и не только в Сбербанк ОнЛайн):

Выберите карту, с которой вы хотите оплатить выставленный счет.

Для некоторых организаций или компаний необходимо указывать дополнительные реквизиты платежа или заполнить поле «Назначение платежа», в котором следует указать всю необходимую информацию для точной идентификации платежа или для передачи получателю дополнительной информации (кроме суммы).

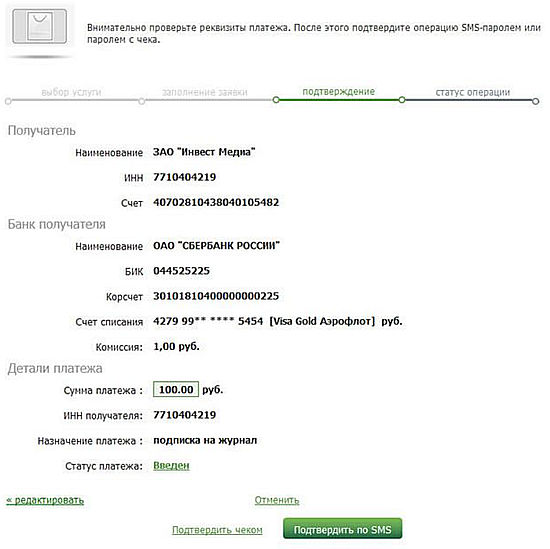

Внимательно проверьте указанные реквизиты и подтвердите операцию одноразовым паролем. После этого платеж передается в Банк для обработки.

Зачисление исполненного платежа на счет получателя происходит не позднее следующего банковского (рабочего) дня после оформления платежа. Если денежные средства не поступали на счет получателя, проверьте статус платежа в разделе «История операций в Сбербанк ОнЛайн».

Если по каким-либо причинам операция не была проведена, ее статус будет «Не принята банком». Попробуйте выполнить операцию еще раз или обратитесь в Службу поддержки Сбербанка для уточнения причин отклонения платежа.

Также, Вы в любой момент можете распечатать чек по операции в разделе «История операций в Сбербанк ОнЛайн».

Если Вы часто производите платеж в адрес данного получателя, советуем Вам создать подтвержденный шаблон операции. В следующий раз, платеж по этим реквизитам (в рамках созданного шаблона) будет исполнен без подтверждения одноразовыми паролями.

Обратите внимание! Платежи по произвольным реквизитам недоступны для клиентов, не оформивших УДБО в отделении Сбербанка России (см. подробнее пункт Как подключить).

Источник

Платёж по произвольным реквизитам в СБОЛ — многолетняя фикция

Мне необходимо было оплатить годовую подписку на журнал. Что ж, подумал я, на карте есть необходимая сумма, сейчас я осуществлю перевод, прямо не вставая со стула. 21-й век, инновации, нанотехнологии. Однако я припомнил, что все прошлые попытки осуществить подобные платежи в СБОЛе с помощью функции «Платёж по произвольным реквизитам» ни к чему не привели. Отображалась красная всем хорошо известная надпись: «По данным реквизитам поставщик услуг не найден«. Так было в этом году, в прошлом, в позапрошлом. Фактически, платёж можно осуществить только организациям из каталога. Но, думаю, попытка не пытка, может реализовали наконец-то. Ввожу номер счёта, ИНН, БИК и. красная надпись: «Прием платежей по указанным реквизитам невозможен (р/с 40702************)! (-57)«. Что-то новенькое.

Пишу жалобу прямо в СБОЛе, и на удивление получаю сегодня ответ: «На текущий момент переводы в системе «Сбербанк» на данные счет № 40702*************** запрещены. Рекомендуем провести оплату альтернативным способом.» Что-о-о?!

Через терминал оплатить так же не удалось. Отстояв 15 минут в очереди к кассиру (кстати, работал только один из четырёх окон) услышал такой отказ: «Сюда вы вообще никак оплатить не сможете». Что-что?! Серьёзно?!

В общем, вопроса два:

1. Когда вы наконец-то перестанете обманывать клиентов и либо уберёте из СБОЛа никогда не работавшую функцию «Платёж по произвольным реквизитам», либо придадите ей соответствующий функционал?

2. Что такого уникального и запретного в реквизитах издательства журнала, что мне даже кассир отказал принять платёж?

Источник

ЕРИП (Система Расчет)

9 лет на сайте

пользователь #590057

ЕРИП, спасибо за ответ! Да, я в этой системе чайник и мог что-то напутать. Распечатал чек, когда проводил оплату через интернет-банк, в чеке прописан номер плательщика ЕРИП и номер операции в ЕРИП, поэтому я и решил, что эта операция проводилась через данную систему. Буду в понедельник звонить и уточнять в налоговой. Еще раз спасибо!

Я думаю, что мог еще ошибиться в выборе оплаты. Мне нужно было оплатить налог на недвижимость, а в чеке прописано, что оплата произошла за земельный налог. Вероятнее всего, в этом моя ошибка — выбрал неправильную услугу.

9 лет на сайте

пользователь #517690

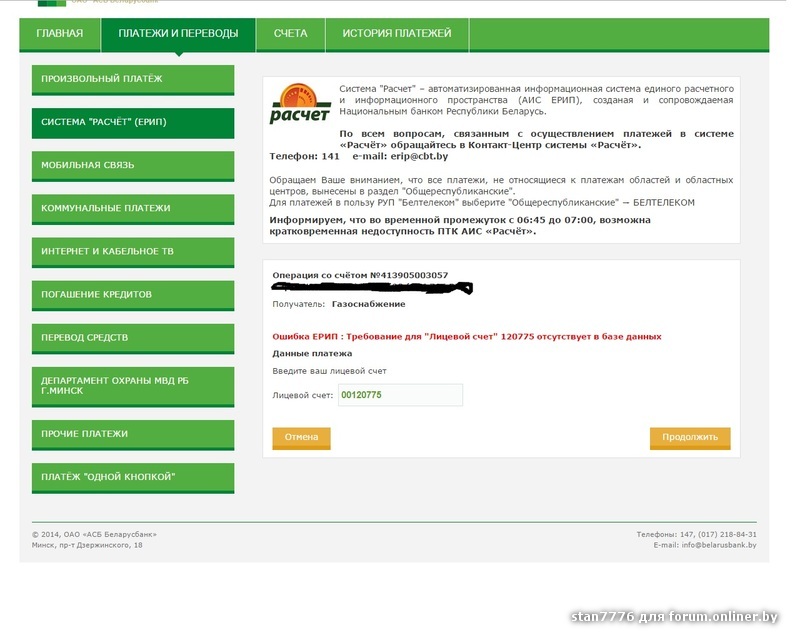

подскажите кто может. с 1-го ноября оплата проживания в общежитии производится только через ЕРИП. все ступенчато понятно до графы «введите лицевой счет». ввожу — выдает «недопустимое целое значение «такое-то». как с этим бороться?

8 лет на сайте

пользователь #974173

как с этим бороться?

уточнить у получателя средств скока цифр вводить для оплаты

11 лет на сайте

пользователь #288143

Есть ли возможность вернуть излишне перечисленную сумму за учебники, произведённую в республиканский бюджет, или уже все?

Если еще актуально. То сначала сходите в школу, попросите справку о том, что у вас возникла переплата. Если школа не даст, тогда в отдел образования. И с этой справкой идти в ИМНС и писать заявление на возврат или зачет. Может у вас есть к уплате, например, налог на недвижимость.

7 лет на сайте

пользователь #1372297

Помогите пожалуйста в 1 раз оплачиваю коммуналку через ЕРИП при оплате газа возникла проблема пишу лицевой счёт и выдаёт ошибку. Оплачивая за воду и электричество. Брал данные лицевых счетов из чека,(все предыдущие разы оплачивал на Почте коммуналку их там и взял). Но по газу выдаёт ошибку помогите что делать ?

11 лет на сайте

пользователь #316313

Поддерживаю предыдущий пост  Есть ли какая-нибудь пошаговая инструкция, от А до Я, как совершать ком. платежи, где получать реквизиты, лицевой счет.

Есть ли какая-нибудь пошаговая инструкция, от А до Я, как совершать ком. платежи, где получать реквизиты, лицевой счет.

8 лет на сайте

пользователь #974173

где получать реквизиты, лицевой счет.

так позвоните производителю услуг (получателю ваших денег) и спросите про ваш лицевой счет.

9 лет на сайте

пользователь #705376

Поддерживаю предыдущий пост Есть ли какая-нибудь пошаговая инструкция, от А до Я, как совершать ком. платежи, где получать реквизиты, лицевой счет.

Ну раз это так необходимо, попробую в общих чертах набросать:

1) Выбрать способ оплаты предпочтительный на момент оплаты либо исходя из своих убеждений (интернет-банкинг, касса банка, инфокиоск, мобильный банкинг либо что-то другое);

2) Убедиться в наличии достаточного количества денег наличных, на карточке или электронных

3) Определитесь кому и за какие услуги хотите оплатить — нужны названия организаций либо УНП, либо по расчетному счету.

4) Найти в дереве услуг ЕРИП соотвествующую услугу (на сайтах организаций которые подключены в ЕРИП есть порядок оплаты и расположение услуг в дереве ЕРИП, если сайта нет — воспользуйтесь поиском по УНП или названию, можно уточнить в контакт-центре системы, либо изучите квитанцию на оплату)

5) Когда услугу нашли далее следуете сценарию оплаты. В случае если требуется лицевые счета они присваиваются организациями в адрес которых платите.

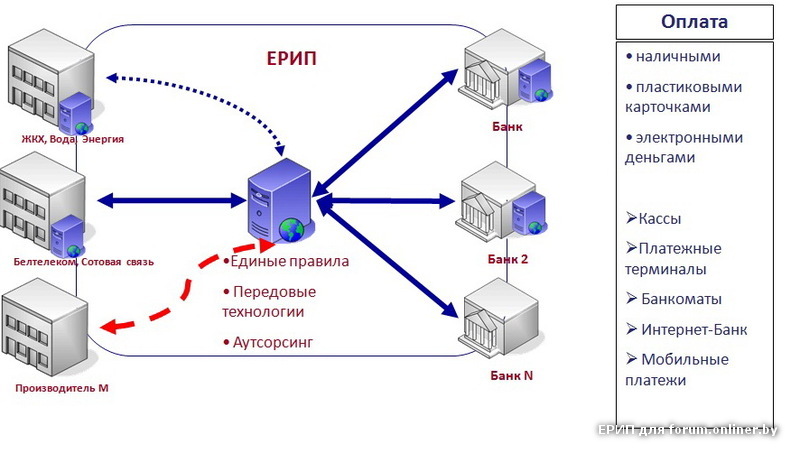

Ну вот как-то так. Все регулярные платежи сохраняются под номером плательщака ЕРИП — см. на чеке. Система помнит постоянные платежи в течении 100 дней. ТАк, что в следующем месяце вводите свой номер плательщика ЕРИП, который получили при оплате в предыдущий раз. Заходите в раздел Последние оплаченные и там ваши регулярные платежи. В картинке это выглядит так

Источник

ЕРИП (Система Расчет)

9 лет на сайте

пользователь #705376

Многие уже сталкивались с ЕРИП при совершении платежей.

Предлагаю обсудить здесь эту систему и задать интересующие вопросы. По возможности отвечу.

Высказанное здесь является личным мнением пользователя — официальные материалы и комментарии размещены на сайте системы либо их можно получить в контакт-центре системы. Там же уточняйте информацию о порядке оплаты конкретных услуг.

Порядок подключения к системе + выбрать соответствующий регион, где зарегистрирована организация или ИП

ВИДОРЕПОРТАЖИ ОНТ о ЕРИП:

Общая схема функционирования:

Для приема платежей всеми банками организации достаточно заключить один договор на участие в ЕРИП.

19 лет на сайте

пользователь #5626

Интересует только один вопрос. А где прошлогоднее обсуждение этой темы?

18 лет на сайте

пользователь #7386

Подскажите как теперь удалить из последних оплаченных платеж, ошибся в коде и проплатил, теперь борюсь за возврат денег, как его его из последних удалить, чтобы не оплачивать опять неправильно.

12 лет на сайте

пользователь #185758

А чё прошлую тему затёрли? Если ерип думает, что правду по нарушению закона скроет, то ошибается. Систему надо переделывать и надеюсь движуха по «телегам» в этом году скоро пойдёт.

9 лет на сайте

пользователь #705376

Интересует только один вопрос. А где прошлогоднее обсуждение этой темы?

Перезагрузка

Подскажите как теперь удалить из последних оплаченных платеж, ошибся в коде и проплатил, теперь борюсь за возврат денег, как его его из последних удалить, чтобы не оплачивать опять неправильно.

Пару месяцев не оплачивайте — он сам пропадет.

14 лет на сайте

пользователь #84099

С «воскрешением», так сказать

я уже плохое думать стал про онлайнер..

Господин ЕРИП, падшую в боях тему просим просить у админов тоже воскресить и объединить со вновь созданной.

9 лет на сайте

пользователь #705376

просить у админов тоже воскресить и объединить со вновь созданной.

Говорят, что технически это невозможно. Memento mori и все тут.

12 лет на сайте

пользователь #170421

Мои поздравления, камрад ЕРИП!

ЕРИП стал настолько популярен, что всякие там хакеры со своими смсками и сайтами уже под него косят. Вот только телефончик ниграмма на контактный не похож. А ведь были же такие кто повелся небось. Скока интересно на брендовом имени удалось касануть?

9 лет на сайте

пользователь #705376

Слишком топорно ребятки работали — думаю, вряд ли кто повелся.

12 лет на сайте

пользователь #195220

Некоторые инфокиоски (например приорбанка) могут принимать платежи наличными, но для этого требуют вводить номер плательщика в ерип. Скажите как можно этот номер получить?

9 лет на сайте

пользователь #705376

Некоторые инфокиоски (например приорбанка) могут принимать платежи наличными, но для этого требуют вводить номер плательщика в ерип. Скажите как можно этот номер получить?

Для оплаты в ЕРИП можно и не вводить Номер плательщика ЕРИП. Но в этом случае вы не сможите воспользоваться таким преимуществом системы как создание собственной корзины платежей. Специально получать его нигде не надо.

Если у вас нет Номера плательщика ЕРИП в случае когда вас в банкомате, инфокиоске, интренет-банкинге, кассе или любом другом устройстве спросит этот номер — пропустите этот шаг. Выберете в открывшемся дереве услугу которую хотите оплатить, совершите платеж и вобщем-то все — вы полноценный плательщик ЕРИП. Сгенерен уникальный номер в системе — он размещен на чеке об оплате — графа Номер плательщика ЕРИП. В следующий раз, когда вас система спросит номер — вводите номер с чека, и увидите что в дереве появился раздел — Последние оплаченные (или Личные платежи). В этом разделе есть услуги и лицевые которые оплачивались в предыдущий раз. ТАким образом, каждый раз вводя Номер плательщика ЕРИП вы сформируете свою корзину услуг, которые регулярно оплачиваете. Теперь не надо будет помнить все лицевые или искать услуги по всему дереву. Все свои услуги вы найдете в разделе Последние оплаченные (или Личные платежи). Система подскажет сколько вы задолжали по тем либо иным услугам, а квитанции на оплату можете оставить в почтовом ящике

12 лет на сайте

пользователь #195220

Некоторые инфокиоски (например приорбанка) могут принимать платежи наличными, но для этого требуют вводить номер плательщика в ерип. Скажите как можно этот номер получить?

Для оплаты в ЕРИП можно и не вводить Номер плательщика ЕРИП — можно пропустить его ввод. Но в этом случае вы не сможите воспользоваться таким преимуществом системы как создание собственной корзины платежей. Специально получать его нигде не надо.

Если у вас нет Номера плательщика ЕРИП в случае когда вас в банкомате, инфокиоске, интренет-банкинге, кассе или любом другом устройстве спросит этот номер — пропустите этот шаг. Выберете в открывшемся дереве услугу которую хотите оплатить, совершите платеж и вобщем-то все — вы полноценный плательщик ЕРИП. Сгенерен уникальный номер в системе — он размещен на чеке об оплате — графа Номер плательщика ЕРИП. В следующий раз, когда вас система спросит номер — вводите номер с чека, и увидите что в дереве появился раздел — Последние оплаченные (или Личные платежи). В этом разделе есть услуги и лицевые которые оплачивались в предыдущий раз. ТАким образом, каждый раз вводя Номер плательщика ЕРИП вы сформируете свою корзину услуг, которые регулярно оплачиваете. Теперь не надо будет помнить все лицевые или искать услуги по всему дереву. Все свои услуги вы найдете в разделе Последние оплаченные (или Личные платежи). Система подскажет сколько вы задолжали по тем либо иным услугам, а квитанции на оплату можете оставить в почтовом ящике

Спасибо за информацию))

16 лет на сайте

пользователь #39709

Добрый день! Скажите пожалуйста, когда в ЕРИП появится (если появится) оплата кредита БЕЛАРУСБАНКА?

А то всё плачу через Интернет,а кредит приходиться бегать в банк.

9 лет на сайте

пользователь #705376

Добрый день! Скажите пожалуйста, когда в ЕРИП появится (если появится) оплата кредита БЕЛАРУСБАНКА?

Добрый вечер! Это зависит от желания и готовности банка — для такого крупного банка, я думаю, надо провернуть сурьезную работенку в первую очередь в части централизации базы данных кредитов по всей стране. Если она централизована, то технически реализовать подключение кредитов к ЕРИП можно провернуть легко. А о планах можно поинтересоваться в соседней ветке

Источник

Главная » База знаний » «Прием платежей на счет запрещен» в Сбербанке: что это значит?

«Прием платежей на счет запрещен» в Сбербанке: что это значит?

23.11.2020

10,600 Просмотры

Популярность «Сбербанка» и оказываемых им услуг с годами не снижается, а только растет, однако, иногда людям приходится сталкиваться со сложностями, природы которых они не понимают. Например, при попытке перевести деньги может появиться ошибка «Прием платежей на счет запрещен».

Что это такое?

Подобная запись может появиться, как при оплате через терминал, так и при попытке перевести деньги через «Сбербанк-онлайн».

Ошибка может появиться по ряду причин:

- Программа могла заподозрить, что владельцем нарушается закон о борьбе с терроризмом и временно заблокировала его счет до выяснения обстоятельств.

- Арест или закрытие приставами. Счет может быть недоступен из-за действий, совершенных соответствующими должностными лицами.

Подобное возможно в случае, если на человека или организацию заведено уголовное дело, расследование которого привело к необходимости заблокировать счет. - Ошибка при переводе. Человек, который пытается перевести деньги, элементарно мог неправильно внести реквизиты. Это привело к тому, что программа уведомила его о невозможности внести средства.

- Владелец сам заблокировал счет. В некоторых случаях такое происходит, например, при смене банка или при ликвидации юридического лица. В данном случае нужно связываться с контактным лицом и узнавать, как можно выполнить перевод. Вероятно, будут получены новые реквизиты.

Какие еще могут быть причины?

- Неверно был выбран источник для списания средств. Например, плательщик ошибочно выбрал депозитный счет вместо дебетовой карты. Нужно проверить правильность данного аспекта и если причина именно в том, что выбран неверный источник, выбрать ту карту, с которой планируется списание.

- У плательщика не хватает денег. Человек может просто не заметить, что денег на карте недостаточно для того, чтобы сделать перевод. Потребуется пополнить счет и повторить попытку.

Важно! Следует обратить внимание и на то, что в ряде случаев за проведение операции взимается комиссия. Если на карте ровно столько денег, сколько планируется перевести, но банк все равно выдает ошибку, вероятно причина в том, что не хватает средств на оплату комиссии.

- Техническая ошибка. Иногда в «Сбербанки» возникают перебои. Нужно просто подождать некоторое время и повторить попытку.

Если ни одна из причин не подходит и проблема никак не решается, следует связаться с технической поддержкой или обратиться в отделение Сбербанка за помощью специалиста.

![]() Загрузка…

Загрузка…

Прием платежей на счет запрещен в приложении Сбербанк Онлайн: что это значит?

Согласитесь, весьма неприятно, когда срочно требуется провести банковский перевод, например, перекинуть деньги с карты на карту или оплатить что-либо, но в ходе совершения операции появляется ошибка о невозможности провести платеж. Обычно в таких ситуациях возникает надпись “Прием платежей на счет запрещен”. Что это значит? Что делать? Подробно разбираемся в сложившейся ситуации в данной статье и объясняем, из-за чего возникает подобного рода ошибка.

Прием платежей на счет запрещен: что это

Сразу стоит отметить, что подобная ошибка может появиться как в момент перевода денежных средств через банковский терминал Сбербанка, так и через мобильное приложение Сбербанк Онлайн.

Причины появления ошибки:

- Счет, через который вы собираетесь совершить операцию, оформлен на человека, который признан экстремистом или в данный момент проходит по делу об экстремизме или терроризме.

- Судебные приставы закрыли или наложили арест на счет. Чаще всего так происходит в связи с наличием крупных задолженностей, например, по оплате за коммунальные услуги или алиментам.

Иногда счет блокируется из-за возбуждения на владельца счета уголовного дела.

- Неправильно набраны платежные реквизиты. Данная ошибка касается исключительно перевода денежных средств с карты на карту.

Часто бывает так, что из-за спешки человек неправильно набирает реквизиты, куда необходимо перевести деньги. Из-за этого Сбербанк Онлайн “ругается” и запрещает совершить перевод, так как не находит нужных реквизитов среди клиентов банка. То есть, набраны несуществующие реквизиты. В этом случае требуется проверить правильность набора или уточнить у владельца карты все необходимые данные для совершения перевода еще раз.

- Закрыт или заблокирован счет. Иногда так происходит, если произошла смена банка или ликвидация юрлица.

- Отсутствие необходимой суммы для списания денежных средств. То есть, если человек собирается перевести деньги с карты на карту, а приложение выдает данную ошибку, то это может значить, что в источнике списания недостаточно денег для совершения перевода.

- Техническая проблема на стороне банка. Конкретно в этом случае самостоятельно решить проблему невозможно, остается дождаться, пока технические специалисты Сбера решат проблему.

Как можно заметить, в большинстве случаев проблема не происходит “просто так”, то есть по вине Сбера. Однако, если у вас появилась данная ошибка, но вы не подходите ни под один вышеприведенный пункт, то есть смысл напрямую обратиться в техподдержку или прийти в офис для разъяснения причин.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 апреля 2020 г.

Содержание журнала № 8 за 2020 г.

Если банк сочтет операцию по перечислению средств со счета подозрительной, он вправе запросить у клиента пояснения по ней и документы. Если их не представить, банк откажет в проведении операции и может не только приостановить работу «Клиент-Банка», но и заблокировать все расходные операции по счету.

Три операции, на которые банк обратит внимание

Оплата контрагенту чего-либо

Вот три основных причины, из-за которых у банка могут возникнуть подозрения в отношении операций по оплате кому-либо за что-либо.

Причина 1. Операция описана в платежке слишком кратко. В таком случае, даже если она не выходит за рамки обычной деятельности компании, банк может запросить пояснения и документы. К примеру, вопросы может вызвать вот такая формулировка.

Оплата по договору № 10 от 13.03.2020.

Назначение платежа

В назначении платежа следует указывать информацию, которая поможет идентифицировать платежприложение 1 к Положению ЦБ от 19.06.2012 № 383-П. Делать это надо хоть и кратко, но емко (количество символов в поле не должно превышать 210)приложение 11 к Положению ЦБ от 19.06.2012 № 383-П.

К примеру, при оплате товаров, работ или услуг укажите в платежке:

•реквизиты документа, на основании которого перечисляются деньги (например, договора, товарной накладной, счета, акта и др.);

•за что конкретно вы платите;

•вид платежа (аванс, оплата по договору и т. д.);

•облагается ли перечисляемая сумма НДС.

Так вы минимизируете риск того, что платеж будет приостановлен. Вот примерный образец.

Оплата по договору об оказании консультационных услуг № 10 от 13.03.2020, в том числе НДС (20%) — 20 000 руб.

Назначение платежа

Если же банк все-таки затребовал пояснения или документы, лучше их представить в срок, указанный в требовании. При этом чем больше информации вы передадите, тем больше шанс, что негативных последствий в виде блокировки удастся избежать. Если после этого банк обслуживание не восстановит, вы вправе обжаловать его действия сначала в досудебном порядке, обратившись в межведомственную комиссию при ЦБ, а если это не поможет — в судеч. 13.5 ст. 7 Закона от 07.08.2001 № 115-ФЗ (далее — Закон № 115-ФЗ). Вот парочка судебных решений, в которых суд встал на сторону компаний в спорах из-за блокировок.

Спор 1. Компания хотела оплатить хозтовары для перепродажи, но банк перевод заблокировал, хотя платежка была оформлена должным образом. Реквизиты договора, расшифровка того, за что компания переводит деньги, — все было. Да и перевод стандартный, с виду ничего необычного. Но банк потребовал представить пояснения и документы по сделке. Компания все исполнила, но заморозки платежа и приостановления работы «Клиент-Банка» избежать не удалось. А все потому, что банку показалось, будто компания платит слишком мало налогов. Дело дошло до судаПостановление АС ДВО от 15.03.2017 № Ф03-740/2017.

Судьи отметили, что спорный перевод не имеет признаков, указывающих на его необычный характер. Он проведен в рамках уставной деятельности организации постоянному поставщику, а значит, признавать его подозрительным и блокировать оснований не было.

Относительно довода банка о том, что компания мало платит налогов, суд заметил: банк слишком много на себя взял. Контролировать пополнение бюджета за счет налогов — работа налоговых органов. К тому же справку об исполнении обязанности по уплате налогов (или, как ее еще называют, об отсутствии задолженности по налогам) компания банку представила.

Спор 2. Банк направил письмо с просьбой подтвердить реальность бизнеса компании, которая обслуживалась в нем уже несколько лет. Сославшись на то, что операции по ее счету подпадают под дополнительный контроль (хотя по факту расчеты велись как обычно), банкиры попросили представить пояснения и ряд документов (договоры, штатное расписание, ссылку на сайт и др.). Компания требование исполнила, однако банк доступ в «Клиент-Банк» все равно заблокировал. Проанализировав представленные пояснения и документы, он счел проводимые фирмой операции сомнительными. Фирма пошла в суд с требованием возобновить операции и выиграла егоПостановление АС УО от 29.07.2019 № Ф09-4563/19.

Дело в том, что ограничить осуществление расходных операций по счету самостоятельно банк может лишь на 5 рабочих дней. Если в течение этого срока от Росфинмониторинга нет информации о приостановлении операций на более длительный срок (обо всех сделках, вызывающих подозрение, банк должен сообщать в службу по финмониторингу), банк должен восстановить движение денег. В указанной ситуации этого не произошло. Поэтому логично, что суд такое самовольное приостановление дистанционного обслуживания счета признал незаконным.

Банк в свою защиту утверждал, что блокировка онлайн-обслуживания на возможность использования денег на счете не повлияла. Ведь операции по счету приостановлены не были. Фирма могла обращаться в банк через отделения с платежными поручениями. На это судьи ответили, что счет был открыт в интернет-банке, у которого отделений в регионе нет, а значит, проводить расчеты фирма могла только дистанционно, но из-за неправомерных действий банка была лишена такой возможности.

Причина 2. Операция не типична для вида деятельности компании. К примеру, основной вид деятельности компании — предоставление транспортных услуг, а она тратит деньги на покупку какого-либо товара, никак не относящегося к перевозкам, не имея при этом платежей со счета, характерных для ее бизнеса. Такие переводы наверняка вызовут интерес у банка, и он откажет в их проведении.

В таком случае придется пояснить банку не свойственные вашей фирме операции. К примеру, если они связаны с тем, что фирма начала вести новый вид деятельности и поэтому закупает вызвавший вопросы товар, сообщите об этом банку. Представьте пояснения вместе с распечаткой с email нового листа записи ЕГРЮЛ с измененными кодами, договоры с новыми контрагентами и другие документы, подтверждающие ведение нового направления бизнеса.

Причина 3. Транзитный характер операции. Такие операции у банков на особом счету, так как часто их целями является легализация (отмывание) доходов, полученных преступным путем.

Банк затребует пояснения и документы, если усомнится в реальности сделок. Произойти это может, еслиПисьмо ЦБ от 31.12.2014 № 236-Т:

•деньги на ваш счет поступают от большого количества контрагентов (особенно если их коды ОКВЭД не совпадают с вашими), а после переводятся на счета других компаний;

•осуществляются такие переводы в короткие сроки (1—2 дня) на протяжении долгого времени (от 3 месяцев) и с повышенной регулярностью (чуть ли не каждый день);

•операции по счету не создают у вас обязательств по уплате налогов либо налоговая нагрузка является минимальной;

•со счета, используемого для указанных операций, налоги или другие обязательные платежи в бюджет либо совсем не платятся, либо платятся в незначительных размерах.

Не только банки следят за организациями, но и аудиторы. И если какая-то операция покажется им подозрительной, они сообщат об этом в Росфинмониторинг

Но не любой транзитный расчет является сомнительной операцией. Бывает, деньги только пришли, а их уже нужно потратить, чтобы рассчитаться с контрагентами. В таком случае, если банк потребует объясниться, представьте ему договоры, счета и т. д. Если это не поможет и банк перевод не разблокирует, вы вправе обжаловать такие действияч. 13.5 ст. 7 Закона № 115-ФЗ.

Был случай, когда банк отказался проводить платеж из-за того, что фирма хотела рассчитаться с контрагентом деньгами, поступившими на счет от организаций с кодами ОКВЭД не такими, как у нее, в срок, не превышающий 2 дней после их зачисления. Кроме этого, фирма с указанного счета не платила зарплату и налоги. Судьи в этом ничего сомнительного не усмотрели. Фирма представила документы по деятельности, подтвердив тем самым законность, совершаемых операцийПостановление АС УО от 20.11.2019 № Ф09-7392/19.

Подобные споры в пользу компаний суды решали и раньшеПостановление АС ДВО от 06.12.2018 № Ф03-5127/2018. Но наличие такой практики не говорит о безусловной победе в случае чего. Если операции в действительности носят необычный, транзитный характер, не имеют очевидного экономического смысла или очевидной законной цели, в суде вы вряд ли найдете поддержкуПостановления АС СЗО от 02.07.2019 № А56-111418/2018; АС УО от 01.09.2017 № Ф09-4650/17; 9 ААС от 17.01.2017 № 09АП-60418/2016.

В любом случае будьте готовы к тому, что судебные тяжбы могут затянуться. Порой между обращением в суд и вынесением решения кассацией проходит года полтора-два.

Перечисление зарплаты или подотчетных сумм

Выплату зарплаты или подотчета на карты работников банки тоже не оставляют без внимания. Поэтому первое, на что стоит обратить внимание, — это снова порядок заполнения «Назначение платежа» в платежке. Вот пара примеров, как заполнять его не надо.

Выплата зарплаты.

Назначение платежа

или

Перечисление денег работнику на погашение долга перед ИП «Сидоров» за поставку.

Назначение платежа

Такие формулировки с большой долей вероятности банку не понравятся, и вам придется их дополнительно пояснять.

В этих ситуациях надо указывать, что перечисляете на карты именно зарплату или подотчет. В случае с зарплатой дополнительно прописывайте еще месяц, за который она выдается. Вот образцы, как надо заполнять назначение платежа.

Перечисление заработной платы за март 2020 г. по реестру № 6 от 06.04.2020. Без НДС.

Назначение платежа

или

Перечисление денежных средств под отчет на хозяйственные нужды (приобретение канцтоваров) работнику Шевцову Николаю Викторовичу на основании заявления б/н от 16.03.2020. Без НДС.

Назначение платежа

Но, как вы уже заметили, правильно заполненная платежка еще не гарант того, что банк не заинтересуют такие перечисления. Переводы крупных сумм одному работнику, да если они еще и осуществляются на регулярной основе, банк вряд ли оставят равнодушнымПостановление АС ВВО от 11.09.2017 № Ф01-3548/2017. Будьте готовы пояснить операции и представить по ним документы.

По зарплате это могут быть трудовые договоры, штатное расписание, зарплатная ведомость. А по подотчету — заявления работников на выдачу денег под отчет (с визами руководителя) или соответствующие распоряжения, приказы об утверждении списка тех сотрудников, кто имеет право на получение подотчетных средств, авансовые отчеты. К слову, если срок авансового отчета еще не наступил, поясните это банку.

Если документы представлены, а банку по-прежнему что-то не нравится и он отказывает в проведении операции по перечислению средств, вы также можете обжаловать это. Вот случай из жизни.

Компания покупала у физлиц металл. Для расчета с ними она перечисляла деньги подотчетным лицам, а уже те рассчитывались с продавцами наличкой. Одну из таких платежек банк не пропустил, посчитав перевод подозрительным. В суде доказать свою правоту он не смогПостановление 18 ААС от 18.01.2018 № 18АП-15556/2017. А все потому, что компания представила все документы по сделкам, доказав их реальный характер. Объем налично-денежного оборота компании был обусловлен хозяйственной деятельностью и характером взаимоотношений с контрагентами, поэтому действия банка были признаны неправомерными.

Погашение и предоставление займов

Операции с беспроцентными займами на сумму 600 тыс. руб. и более без внимания банка точно не останутся, ведь такие операции подлежат обязательному контролю со стороны Росфинмониторингап. 4 ч. 1 ст. 6 Закона № 115-ФЗ. В таком случае банк, перечисляющий деньги, может запросить документы и разъясненияп. 4 ч. 1, ч. 14 ст. 7 Закона № 115-ФЗ. Но это не единственный случай.

Если банк сочтет, что предоставление беспроцентного займа не имеет деловой цели, то даже в случае, когда сумма будет меньше 600 тыс. руб., он может потребовать объясниться. В этой ситуации поясните банку экономическую целесообразность сделки. Например, такой заем контрагенту был предоставлен потому, что сотрудничество с ним приносит вам крупную прибыль.

К слову, на займы под заведомо низкий процент банк может обратить внимание по этой же причине.

В остальном процентные займы в большинстве своем вопросов не вызывают, но опять же многое зависит от того, как вы оформите платежку. Вот пример, как делать не стоит.

Перечисление денежных средств по договору № 10 от 12.02.2020.

Назначение платежа

Из платежки по займу (собственно, как и из любой другой) должно быть понятно, за что вы перечисляете деньги. То есть видно, что это договор займа, реквизиты у него такие-то, ставка по нему такая-то, ну и про НДС не забываем. Вот образец, как должно быть.

Перечисление денежных средств по договору процентного займа № 10 от 12.02.2020. Ставка по договору 9,9% годовых. Без НДС.

Назначение платежа

* * *

На практике вы можете столкнуться с тем, что банк блокирует операции или онлайн-обслуживание, не запросив никаких документов и не объясняя причин блокировки. В таком случае выясните причины этого, направив запрос с просьбой разъяснить ситуацию. Банки должны предоставлять клиентам, которым отказали в обслуживании, информацию о причинах принятия отказного решенияМетодические рекомендации по вопросам информирования… клиентов о причинах принятия решения об отказе от проведения операции… утв. ЦБ 22.02.2019 № 5-МР.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Банковские операции / Платежное поручение

Банковские операции / Платежное поручение