В правилах заполнения счетов-фактур нет информации о том, как заполнить реквизиты счета-фактуры, если он выставляется в адрес обособленного подразделения. Ответы на возникающие в такой ситуации вопросы подробно рассмотрим в этой статье.

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение подробно рассмотрены в КонсультантПлюс. Ознакомьтесь с экспертным мнением, получив бесплатный пробный доступ к справочно-правовой системе КонсультантПлюс.

Местонахождение покупателя

В строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и Правила заполнения счетов-фактур, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материале «Адрес в счете-фактуре: что не является ошибкой».

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала вы можете скачать по ссылке ниже:

Скачать образец заполнения

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Читайте также статью «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

- Опубликовано 13.05.2022 08:55

- Автор: Administrator

- Просмотров: 14709

Бухгалтеры, работающие на участках «покупки» и «продажи», рано или поздно задаются вопросом: «Почему у некоторых контрагентов первые цифры ИНН и КПП не совпадают? Почему какая-то странная неразбериха в строках грузоотправителя и грузополучателя отгрузочных документов?». Ответ прост: многие предприятия по мере своего развития и освоения новых рынков и территорий открывают свои представительства (обособленные подразделения) в других регионах, поэтому реквизиты и отличаются. В данной статье мы разберем, что же такое обособленное подразделение с точки зрения ГК, НК, какие налоги уплачивает ОП, можно ли принять НДС к вычету по документам обособленных подразделений и т.д. А еще обязательно покажем, как оформляются реализации товаров (работ, услуг) в адрес обособленного подразделения и наоборот в 1С: Бухгалтерии предприятия ред. 3.0.

Что такое обособленное подразделение?

В ГК РФ (п. 1, 2 ст. 55 ГК РФ) указаны только два вида обособленных подразделений — представительство и филиал.

Представительство — это обособленное подразделение юридического лица, которое располагается вне места его нахождения, представляет его интересы и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители этих подразделений назначаются юридическим лицом и действуют на основании доверенности.

Отличительная особенности филиала и представительства – сведения о них должны содержаться в ЕГРЮЛ (п. 3 ст. 55 НК РФ).

НК РФ, однако, допускает создание и третьего вида обособленного подразделения. Это подразделение, сведения о котором не содержатся в учредительных документах организации и не содержатся в ЕГРЮЛ (п. 2 ст. 11 НК РФ). Руководитель такого подразделения также назначается юридическим лицом и действует на основании доверенности.

Исходя из определения обособленного подразделения, приведенного в Налоговом кодексе, можно выделить следующие признаки обособленного подразделения (п. 2 ст. 11 НК РФ):

— территориальная обособленность подразделения от самой организации (то есть несовпадение места нахождения обособленного подразделения с адресом самой организации (Письмо Минфина от 26.07.2019 № 03-03-06/1/56159));

— наличие хотя бы одного стационарного рабочего места в обособленном подразделении (рабочее место – это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ). Рабочее место считается оборудованным, если созданы условия для выполнения работником своей трудовой функции: установлены необходимые мебель и оборудование, приобретены необходимые инструменты и т.д. Кроме того, важным условием является само исполнение обязанностей на оборудованном рабочем месте);

— создание рабочего места на срок более месяца, при этом неважно, будет ли трудиться на этом месте работник постоянно или периодически;

— подконтрольность объекта, где находится рабочее место, именно вашей организации;

— прием на работу хотя бы одного сотрудника для работы в обособленном подразделении (лишь после того, как будет принят на работу первый работник (то есть фактически начнет вестись деятельность через обособленное подразделение), это подразделение нужно будет поставить на учет в течение одного месяца (Письма Минфина от 13.09.2016 № 03-02-07/1/53392, от 13.11.2015 № 03-02-07/1/65879).

Открытие и регистрация обособленного подразделения

Обособленное подразделение (ОП) — помещение или другой объект по адресу, отличному от адреса организации в ЕГРЮЛ, где она создала хотя бы одно рабочее место на срок больше месяца (Письма Минфина от 26.07.2019 № 03-03-06/1/56159, от 31.05.2019 № 03-02-07/1/41780).

Для создания филиала или представительства нужно решение участников и внесение изменений в ЕГРЮЛ. Другие ОП могут быть открыты по приказу руководителя организации (ст. 5 Закона № 129-ФЗ).

Постановка на учет обособленного подразделения зависит от его вида: филиал (представительство) или ОП.

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала, представительства, осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации (п. 4 ст. 83 НК РФ).

Если филиал или другое ОП будет начислять и перечислять выплаты работникам со своего банковского счета, в ИФНС подается отдельное сообщение — форма КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Фонд сам поставит на учет подразделения, которые начисляют зарплату и имеют счет в банке (ст. 11 Закона № 167-ФЗ).

В ФСС регистрируется только ОП, которое имеет банковский счет и начисляет выплаты физлицам. Не позднее 30 календарных дней со дня создания ОП в ФСС подается заявление о регистрации по месту его нахождения, справка из банка об открытии счета и документ о зарплатных полномочиях ОП. Например, копия положения об ОП или приказ руководителя (п. п. 6, 10 Порядка № 202н).

О нюансах открытия ОП мы рассказывали ранее.

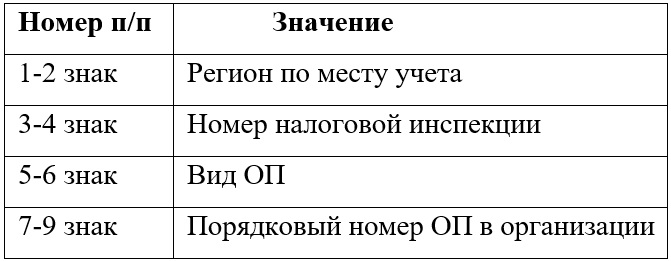

Что означают цифры в номере КПП?

Какие налоги уплачиваются по месту нахождения обособленного подразделения?

Остановимся вкратце на налогах, которые уплачивает ОП:

— налог на имущество (ст.384 НК РФ): платится только по обособленным подразделениям, выделенным на отдельный баланс;

— транспортный налог: уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств (СТ.363 НК РФ);

— НДФЛ уплачивается в налоговый орган, где состоит на учете обособленное подразделение (п. 7 ст. 226 НК РФ) в отношении только тех работников (по трудовому договору), кто считается работником такого подразделения. Подтверждением этого может быть запись о месте работы в трудовой книжке (в случае ее ведения), трудовом договоре, штатном расписании;

— налог на прибыль: доля налога на прибыль, подлежащая зачислению в федеральный бюджет исчисляется по всей организации без распределения его по обособленным подразделениям (п. 1 ст. 288 НК РФ); налог, подлежащий зачислению в бюджет субъекта РФ, организация исчисляет отдельно по головному подразделению и отдельно по каждому обособленному подразделению, исходя из приходящейся на него доли прибыли. О нюансах заполнения декларации по налогу на прибыль при наличии обособленного подразделения можно прочитать тут.

— порядок уплаты страховых взносов зависит от того, открыт ли подразделению счет в банке и кто начисляет и выплачивает вознаграждение: обособленное подразделение или сама организация (п. 11 ст. 431 НК РФ). Подробнее об этом рассказывали здесь.

Как рассчитывается и уплачивается НДС при наличии обособленных подразделений?

НДС – это федеральный налог.

Он рассчитывается и уплачивается в целом по организации без разбивки по обособленным подразделениям, ведь подразделения не являются самостоятельными плательщиками НДС (п. 1 ст. 143 НК РФ, Письмо Минфина России от 01.02.2016 № 03-07-11/4411).

Декларация по НДС подается по месту нахождения головной организации за всю организацию в целом, без распределения налога по обособленным подразделениям (п. 5 ст. 174 НК РФ). Сдавать декларации по месту нахождения обособленных подразделений не нужно.

Налог уплачивается только по месту нахождения головной организации (п. 2 ст. 174 НК РФ, Письмо Минфина России от 01.02.2016 № 03-07-11/4411).

Если НДС не рассчитывается и не уплачивается по месту нахождения обособленного подразделения, то почему мы остановились на этом налоге подробнее? А все дело в том, что при оформлении отгрузочных документов с обособленного подразделения продавца или в адрес обособленного подразделения покупателя есть определенные нюансы и мы остановимся на них подробно.

Нюансы заполнения счет-фактуры при продаже товаров, работ, услуг через обособленное подразделение

Если продавец продает товары (работы, услуги) через обособленное подразделение, то в оформлении счета-фактуры есть следующие особенности.

В нумерации счета-фактуры, которую выписывает обособленное подразделение, нужно добавлять цифровой индекс подразделения через разделительную черту «/» (пп. «а» п. 1 Правил заполнения счета-фактуры). Цифровой индекс каждого подразделения должен быть указан в учетной политике.

В строках 2 и 2а (продавец и его адрес) указывается название и адрес головной организации (пп. «в», «г» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 18.05.2017 № 03-07-09/30038).

В строке 2б счета-фактуры указывается КПП обособленного подразделения, через которое продаете товар, работу или услугу (Письма Минфина России от 18.05.2017 № 03-07-09/30038, ФНС России от 16.11.2016 № СД-4-3/21730@).

В строке 3 «Грузоотправитель и его адрес» указывается название и адрес обособленного подразделения, если отгрузка товаров идет от него (пп. «е» п. 1 Правил заполнения счета-фактуры, Письмо ФНС России от 16.11.2016 № СД-4-3/21730@).

Если подразделение оказывает услуги или выполняет работы, в строке 3 ставится прочерк.

Нюансы заполнения счет-фактуры при покупке товаров, работ, услуг через обособленное подразделение

Счета-фактуры при покупке товаров (работ, услуг) через обособленное подразделение также оформляются с особенностями. При получении такого счета-фактуры от поставщика проверьте следующее (Письмо Минфина России от 04.05.2016 № 03-07-09/25719):

— счет-фактура должен быть выписан на имя головной организации (строки 6 и 6а), но в строке 6б должен быть указан КПП обособленного подразделения;

— в строке 4 «Грузополучатель и его адрес» должны быть указаны название обособленного подразделения и его адрес (только по товарам, в других случаях можно поставить прочерк).

КПП в платежном поручении при расчетах между контрагентами

Нужно ли покупателю указывать КПП обособленного подразделения продавца в платежном поручении?

При перечислении денег контрагенту покупатель обычно указывает в поле 102 КПП организации-плательщика и в поле 103 — КПП организации-получателя. Но даже если эти поля не будут заполнены, банк проведет платеж.

Указывать КПП в платежках обязательно, только если средства перечисляются в бюджет (Приложение 1 к Положению Банка России от 29.06.2021 № 762-П, ч. 1 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ, п. п. 4, 11 Приложении № 1 к Приказу Минфина России от 12.11.2013 № 107н).

КПП плательщика (получателя) не указывается, если плательщиком (получателем) выступает индивидуальный предприниматель или иное физлицо, так как КПП у них нет (п. п. 3, 13 Приложения к Приказу ФНС России от 29.06.2012 № ММВ-7-6/435@). Поле 102 предприниматели заполняют только при перечислении средств в бюджет: здесь они указывают «0» (п. 4 Приложения № 1 к Приказу Минфина России от 12.11.2013 № 107н).

Таким образом, в платежном поручении нужно указывать КПП головного подразделения поставщика, но даже если КПП не указан, платеж все равно пройдет.

Как продавцу создать обособленное подразделение покупателя

в 1С: Бухгалтерии предприятия ред. 3.0?

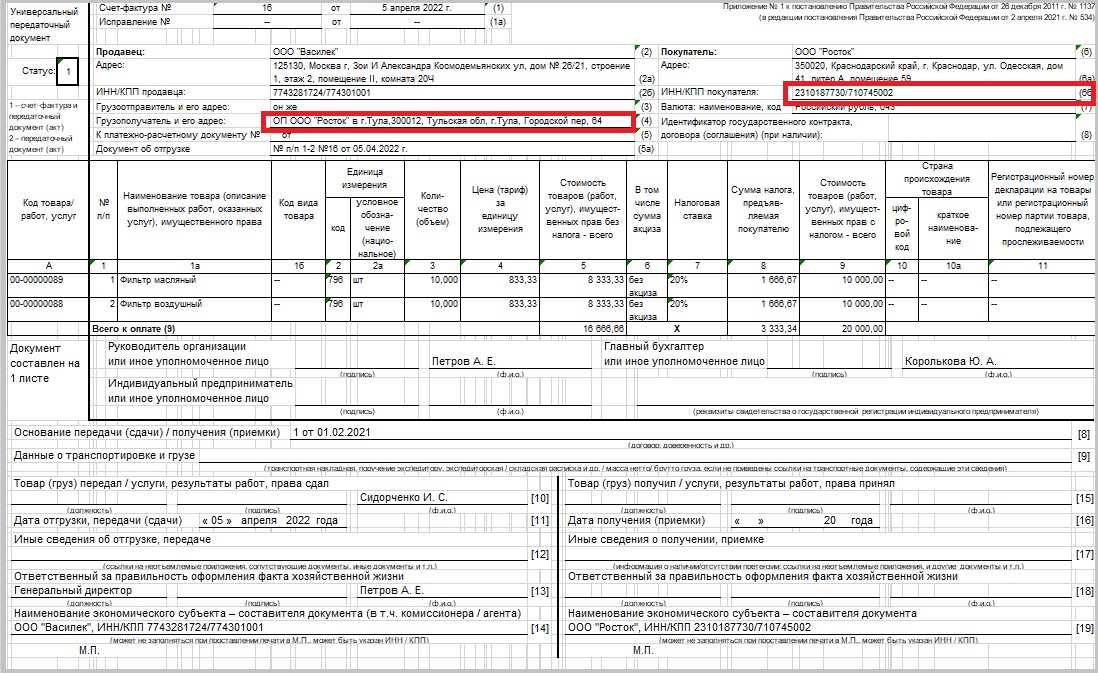

Если продавец осуществляет отгрузку в адрес обособленного подразделения покупателя, то в строке «Грузополучатель и его адрес» в счете-фактуре или УПД он должен указать адрес обособленного подразделения покупателя, а в строке «ИНН/КПП покупателя» также указывается КПП обособленного подразделения.

Данные обособленного подразделения покупателя вносятся в справочник «Контрагенты». Для этого в разделе «Справочники» мы находим одноименный справочник «Контрагенты»:

Далее в справочнике «Контрагенты» находим папку «Покупатели» и создаем нового контрагента. Возможно, что ваша организация не использует папки для сортировки контрагентов. В этом случае просто находим нужного контрагента в списке организаций и ИП.

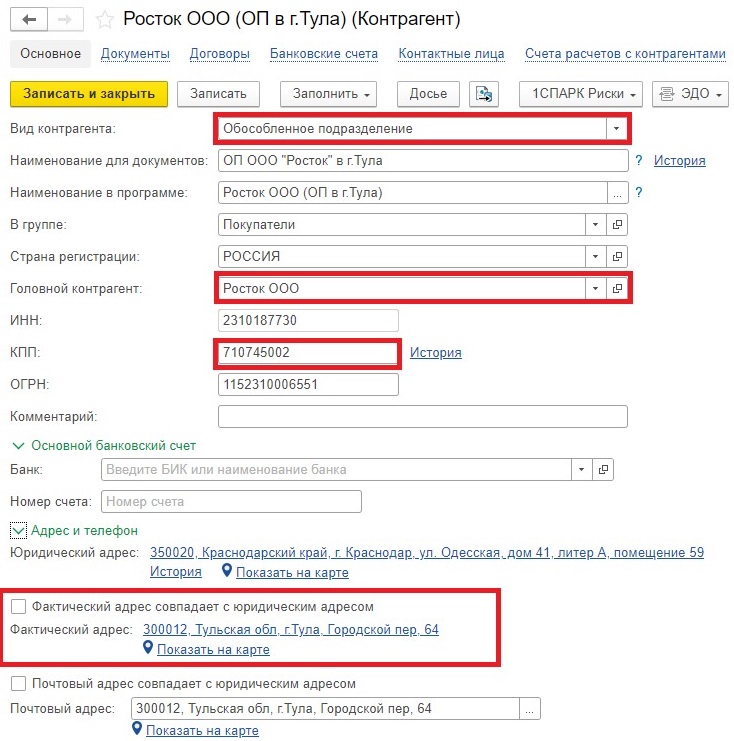

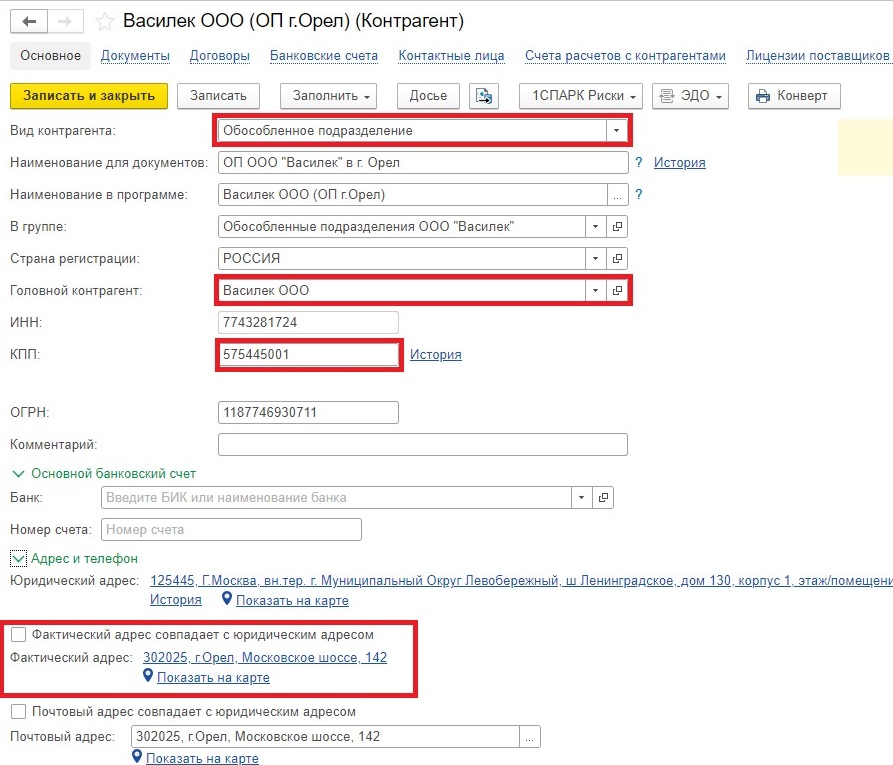

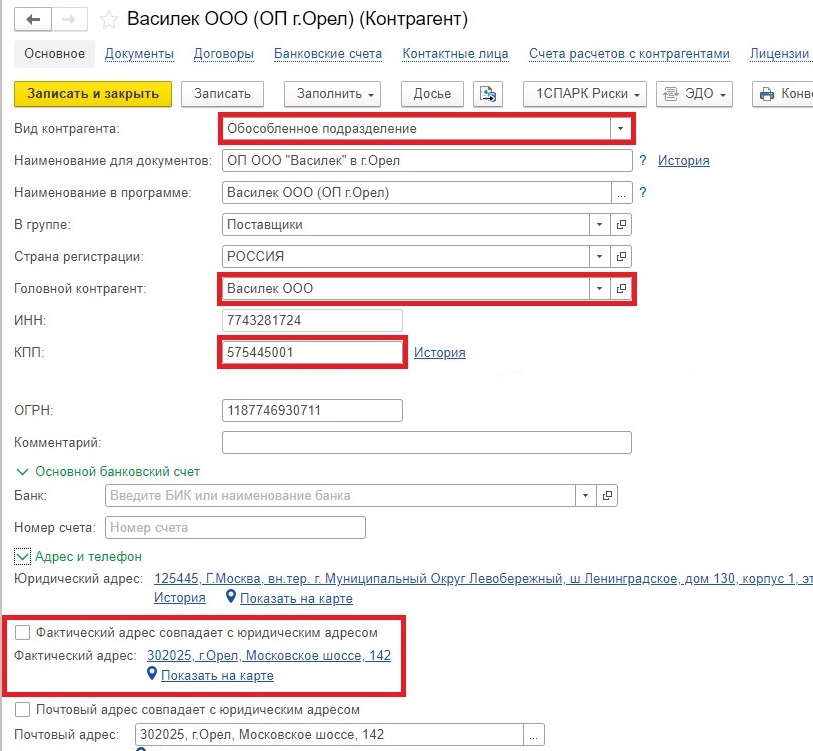

Заполняем данные контрагента по ИНН.

Вид контрагента выбираем «Обособленное подразделение». Также выбираем головного контрагента.

Заполняем поле «Наименование для документов». Заметим, что обособленное подразделение может иметь как свое собственное название, отличное от названия головной организации, так и называться так же, как и головная организация, с указанием на обособленность (Обособленное подразделение). В нашем случае обособленное подразделение не имеет своего названия, поэтому мы просто укажем, что это обособленное подразделение в г. Тула. КПП проставляем обособленного подразделения.

Информация о юридическом адресе заполняется по данным головного контрагента, т.е. ООО «Росток». А фактический адрес – это адрес обособленного подразделения:

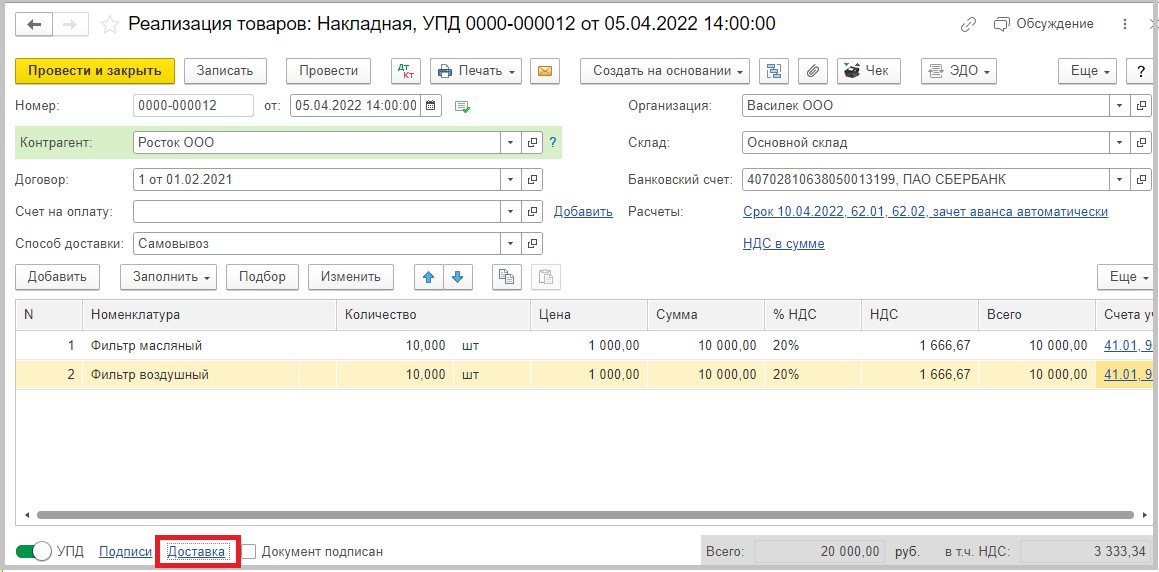

Приведем пример отгрузки в адрес обособленного подразделения покупателя.

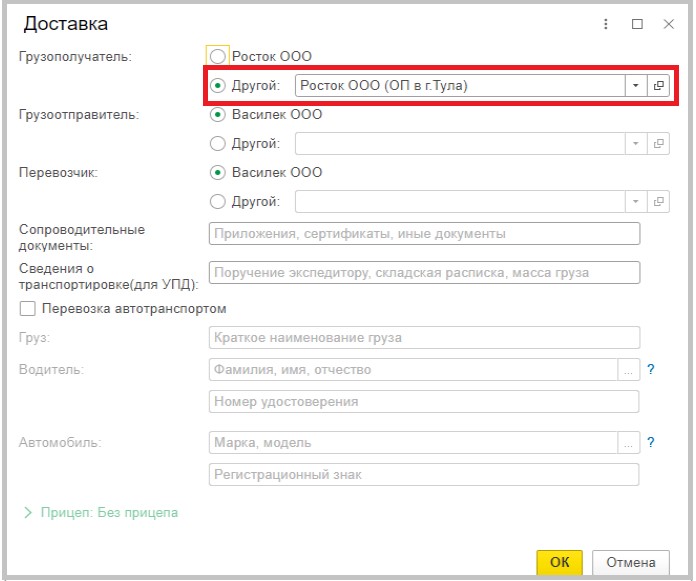

Создадим документ «Реализация товара». Далее нужно зайти во вкладку «Доставка»:

Здесь нам нужно поставить галочку в поле «Грузополучатель» — «Другой» и выбрать из справочника обособленное подразделение контрагента:

Выведем документ на печать. Мы видим, что в поле «Грузополучатель и его адрес» у нас заполнился адрес обособленного подразделения покупателя. Также, в поле «ИНН/КПП покупателя» у нас должен быть указан КПП обособленного подразделения:

Как вывести счет-фактуру от имени обособленного подразделения продавца в 1С: Бухгалтерии предприятия ред. 3.0?

По аналогии с предыдущим примером создаем в справочнике «Контрагенты» обособленное подразделение у продавца:

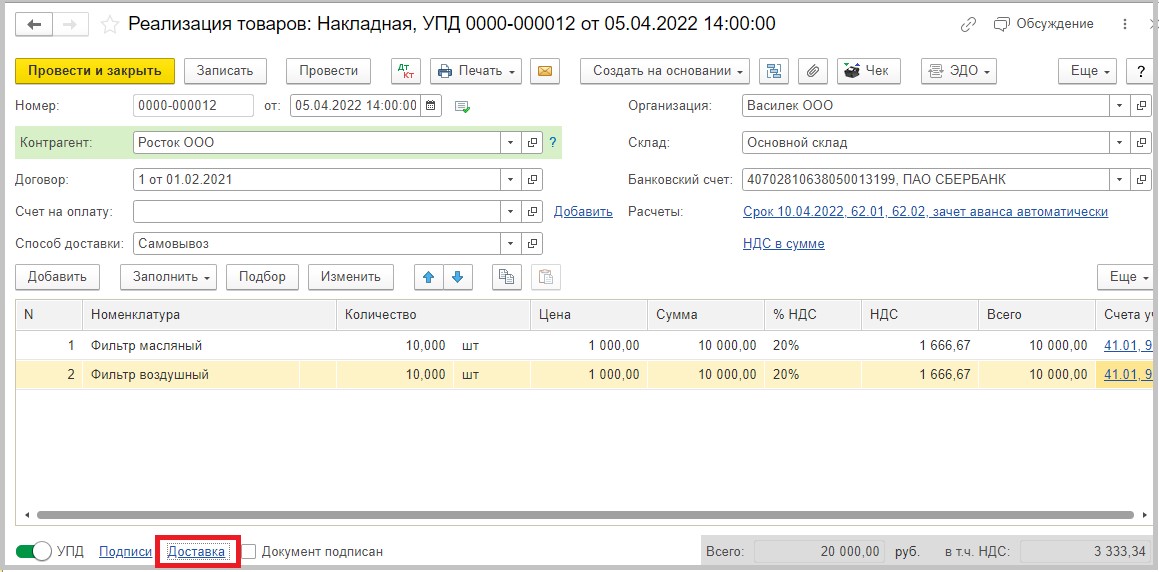

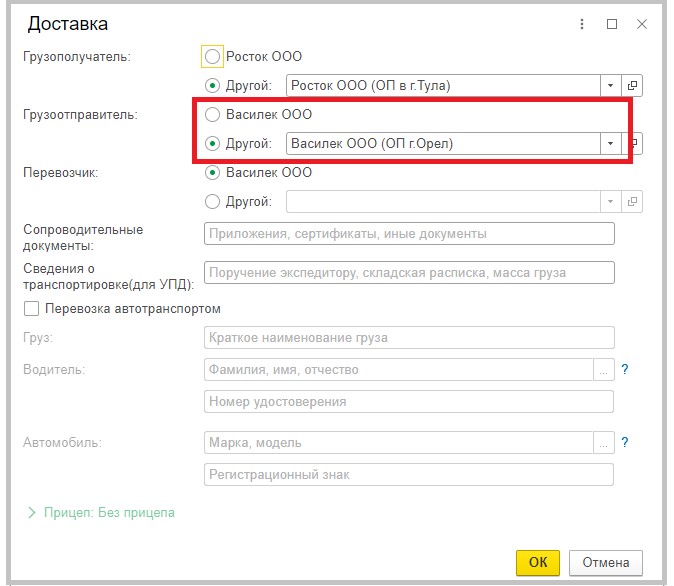

Усложним условия нашего примера и проведем отгрузку с обособленного подразделения продавца:

Для этого на вкладке «Доставка» поставим галочку на поле «Грузоотправитель» — «Другой» и выберем из справочника обособленное подразделение продавца:

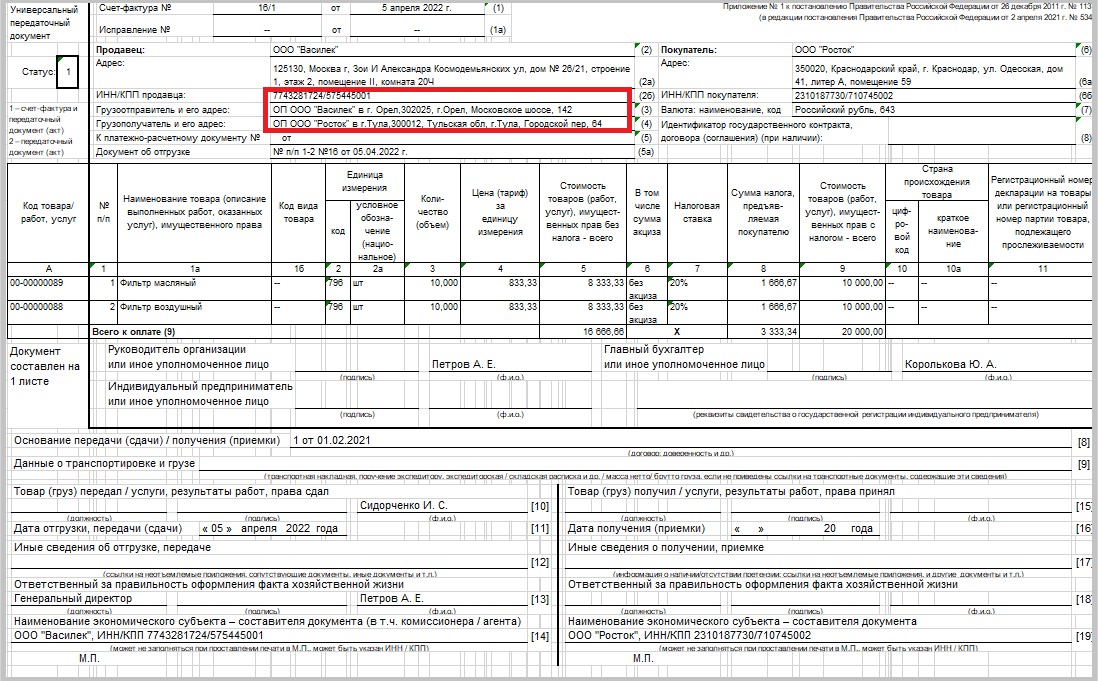

Выведем УПД на печать и обратим внимание на поля, которые обязательно должны быть заполнены в случае отгрузки с обособленного подразделения продавца:

— поле «Грузоотправитель и его адрес» — адрес ОП ООО «Василек»;

— в поле «ИНН/КПП продавца» указывается КПП обособленного подразделения продавца.

В книге продаж продавца КПП будет стоять головной организации.

Как мы помним, НДС уплачивается по месту нахождения головной организации за всю организацию в целом, без распределения налога по обособленным подразделениям (п. 5 ст. 174 НК РФ).

Как покупателю отразить в учете счет-фактуру/УПД, выданную обособленным подразделением продавца, в 1С: Бухгалтерии предприятия ред. 3.0?

Продавец, отгружая товары (работы, услуги) со своего обособленного подразделения, в счете-фактуре /УПД должен указать следующие данные:

— в графе «Грузоотправитель и его адрес» — адрес своего обособленного подразделения;

— в графе «ИНН/КПП продавца» — КПП своего обособленного подразделения.

Покупатель, регистрируя счет-фактуру/УПД в Книге покупок, должен заполнить тот КПП, который указан в счете-фактуре продавца. Следовательно, если в СФ указан КПП обособленного подразделения, то именно он и должен отражаться в Книге покупок и в декларации по НДС в Разделе 8.

Напомним, что НДС принимается к вычету при выполнении следующих условий (п. 2 ст. 171 НК РФ):

— товары приобретены для деятельности, облагаемой НДС;

— в наличии — правильно оформленный СФ (УПД);

— товары приняты к учету (п. 1 ст. 172 НК РФ).

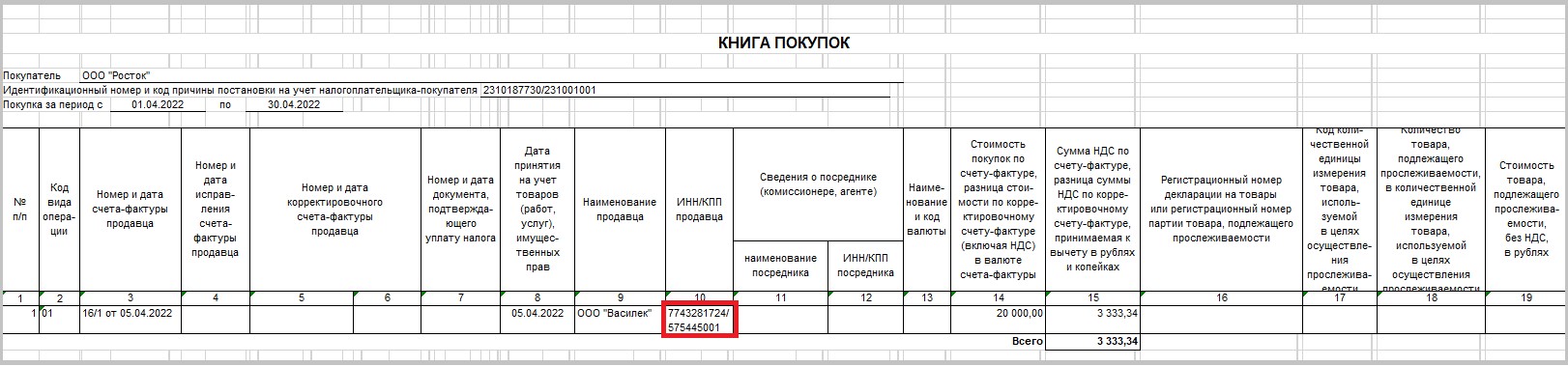

Итак, при получении СФ от обособленного подразделения продавца запись в Книге покупок у покупателя будет иметь следующие особенности:

Наименование продавца, гр. 9 — головная организация;

ИНН/КПП продавца, гр. 10:

ИНН — данные головной организации;

КПП — данные обособленного подразделения.

Разберем на примере все особенности внесения такого счета-фактуры/УПД в Книгу покупок.

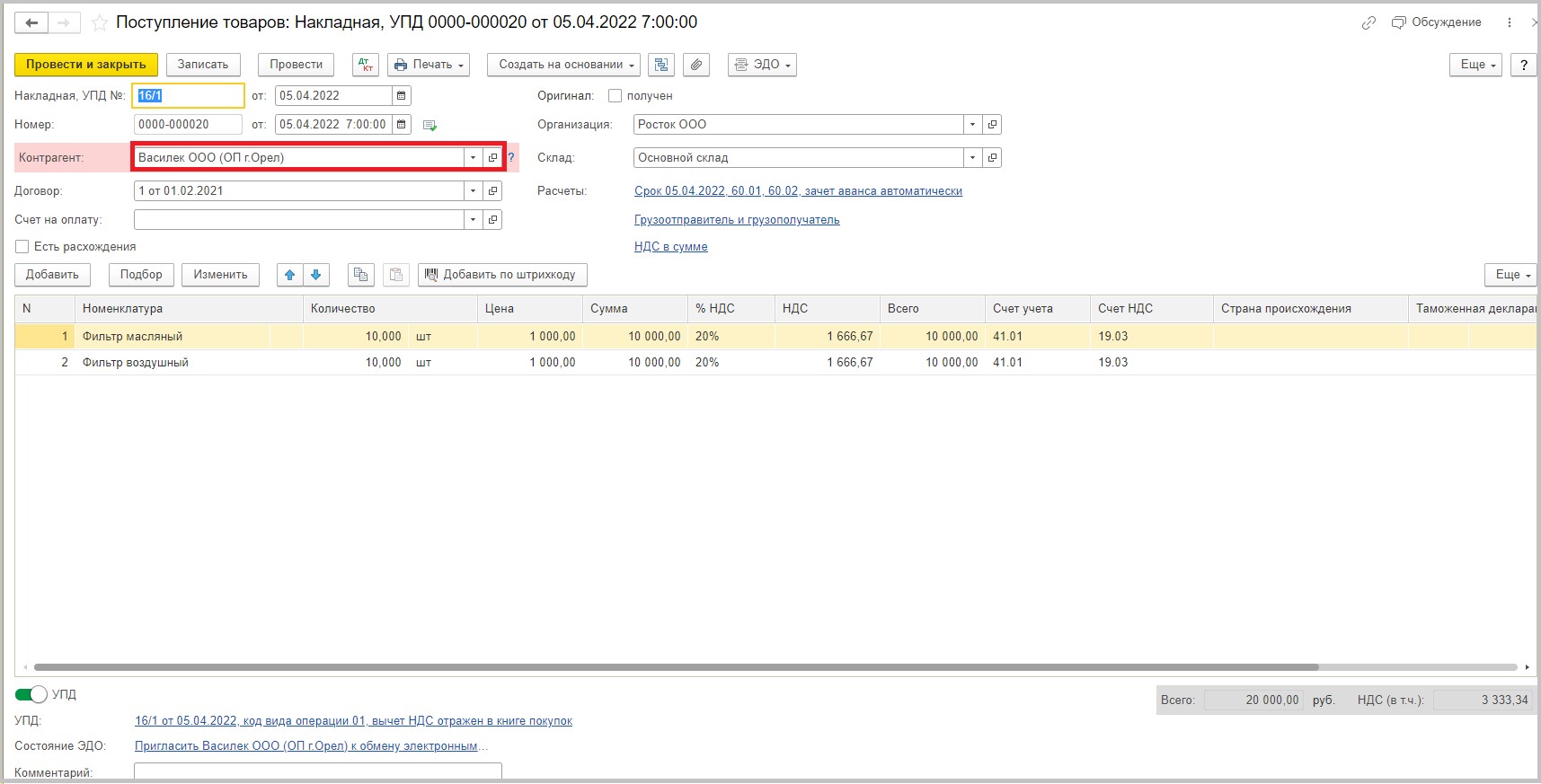

Сначала внесем обособленное подразделение поставщика в справочник «Контрагенты» по аналогии с вышеприведенным примером.

Далее, оприходуем товар от поставщика, в поле контрагент выберем ОП.

Посмотрим, как в книге покупок отразился данный приход. Поставщик у нас указан основной, а КПП указан обособленного подразделения.

Если вместо КПП обособленного подразделения указан КПП головной организации, можно ли принять к вычету НДС по такой СФ/УПД?

Принять к вычету НДС можно (п. 2 ст. 169 НК РФ, п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Указание КПП головной организации вместо КПП филиала не помешает ИФНС идентифицировать поставщика и не является существенной ошибкой, ведущей к отказу в вычете НДС.

В декларации по НДС в Разделе 9 «Сведения из книги продаж» продавец информацию о КПП обособленного подразделения не указывает. Поэтому сверки по КПП в декларации по НДС нет.

И все же не нужно принимать некорректно оформленные первичные документы от поставщика. Нужно попросить заменить документы, если поставщик по ошибке указал КПП головной организации, а адрес обособленного подразделения, чтобы обезопасить себя от возможных придирок контролеров.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

-

налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

-

различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

-

административные штрафы;

-

взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

-

НПД (налога, который уплачивают самозанятые);

-

сборов за пользование объектами животного мира и водных биоресурсов;

-

утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

-

при стандартном способе – через ЕНС с помощью ЕНП;

-

по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

-

Через личный кабинет налогоплательщика юрлица.

-

С помощью сервиса ФНС «Уплата налогов и пошлин».

-

Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

|

Поле |

Название поля |

Вносимое значение |

|

7 |

Сумма |

Указывается сумма, которая перечисляется на ЕНС |

|

101 |

Статус |

01 |

|

102 |

КПП плательщика |

Указывается КПП головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 Допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0» |

|

106-109 |

0 |

Способ № 2. Оплата платежным поручением на отдельный КБК

При оплате налогов и взносов по-старому платежку нужно заполнить на смешанные реквизиты:

-

Основные данные ЕНС. Получатель, ИНН/КПП получателя и банковские реквизиты – МРИ ФНС по управлению долгом.

-

КБК (поле 104) – конкретного платежа (налога или взноса).

-

ОКТМО (поле 105) – обособленного подразделения (как в декларации или расчете).

-

КПП (поле 102) – КПП обособленного подразделения.

-

Сумма (поле 7) – в размере платежа, начисленного по ОП

Если организация имеет несколько обособленных подразделений, то платежки потребуется составлять от каждого из них или выбрать одно ответственное ОП.

Услуга «Расчетный Центр Корпорации» от Ак Барс Банка позволяет контролировать финансовые потоки подконтрольных организаций. Управляйте финансовыми операциями и денежными средствами ваших обособленных подразделений.

Уведомление об исчисленных суммах для организаций с ОП

С введением ЕНС изменились также и сроки сдачи отчетности, добавились новые формы. Отчетность сдается теперь до 25 числа.

Что же касается новых форм документов, то теперь по тем платежам, по которым не предусмотрена сдача налоговых деклараций или они сдаются после уплаты налога (аванса), нужно сдавать уведомление об исчисленных суммах налога.

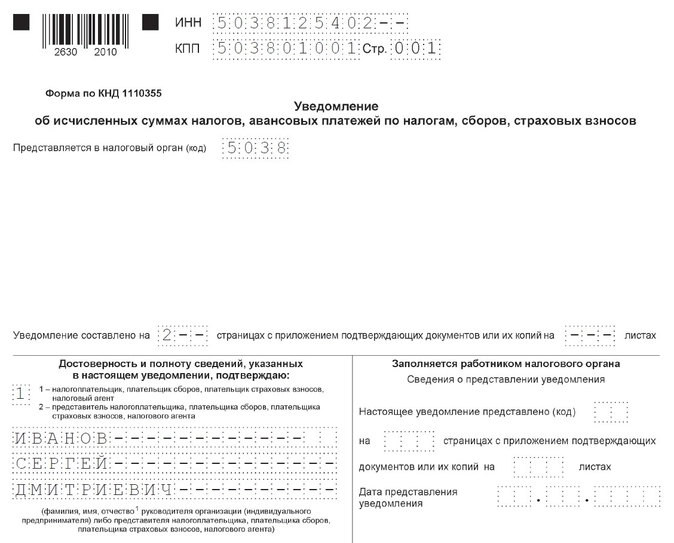

Уведомление об исчисленных суммах состоит из двух страниц: Титульного листа и Раздела «Данные». Форма документа утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

При заполнении уведомления организацией с ОП нужно учесть такие моменты:

-

Уведомление сдается одно: по головной организации и всем ее ОП.

-

Информация по каждому ОП прописывается в блоке «Данные».

-

Всего в разделе «Данные» четыре блока, если их недостаточно, то нужно заполнить столько листов этого раздела, сколько потребуется.

-

Допускается составление уведомления отдельно по каждому ОП, если налогоплательщику так удобнее.

-

Уведомление сдается по месту нахождения головной организации в электронной форме или на бумаге (если организация имеет право сдавать отчетность на бумаге).

-

При заполнении на компьютере используется шрифт Courier New высотой 16 – 18. Выравнивание в этом случае делается по правому краю.

-

При заполнении вручную допускается использовать чернила черного, синего и фиолетового цвета. Данные в этом случае вносятся заглавными, печатными буквами.

-

Внесение данных производится слева направо.

-

В пустых полях и ячейках нужно поставить прочерки.

-

Нельзя исправлять ошибки с помощью корректоров и иных аналогичных средств.

-

Не допускается двусторонняя печать и скрепление листов документов, приводящее к их порче.

Заполнение титульного листа

Реквизитов на титульном листе немного:

-

«ИНН/КПП».

Указывается ИНН и КПП головной организации.

-

«Код ИФНС».

Вносится 4-значный код налоговой инспекции по месту постановки на учет головной организации.

-

«Достоверность и полноту…»

Если уведомление сдает руководитель организации, то указывается код «1» и вносятся данные (ФИО) руководителя. Если отчет сдает представитель, то отражается код «2» и вносятся данные представителя.

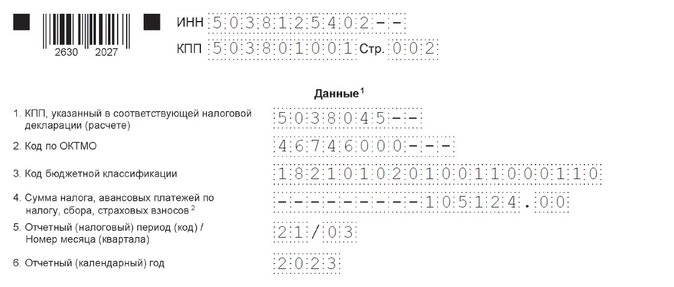

Заполнение раздела «Данные»

На этой странице заполните данные по каждому обособленному подразделению. Как уже было сказано выше, если четырех блоков будет мало, добавьте новые листы. Их число не ограничено. При заполнении этого раздела нужно указать:

-

«КПП, указанный в соответствующей налоговой декларации (расчете)».

Вносится КПП обособленного подразделения, по которому подаются сведения.

-

«Код по ОКТМО».

Отражается ОКТМО по месту нахождения ОП.

-

«КБК».

Указывается КБК платежа, по которому подается уведомление.

-

«Отчетный (налоговый период) / номер месяца (квартал).»

В первой строке отражается код налогового периода. Если уведомление сдается по ежемесячным платежам, то указывается код: «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года. Для ежеквартальных платежей указывается код «34».

Во второй строке нужно отразить номер месяца (для ежемесячных платежей) или номер квартала (для ежеквартальных платежей). Например, для страховых взносов за март строка будет заполнена следующим образом: «21/03», где «21» – номер первого квартала, а «3» – номер третьего месяца квартала.

По НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 нужно указать код «34/04». Во всех остальных третьих месяцах квартала (март, июнь, сентябрь) указывается код месяца «3».

Контролируйте финансовые потоки внутри группы компаний, холдинга и корпорация по счетам, которые открыты в Ак Барс Банке.

Преимущества услуги «Расчетный Центр Корпорации» такие:

-

прозрачность финансового состояния и финансовых потоков корпорации;

-

контроль расходования денежных средств со счетов подконтрольных компаний;

-

оперативное получение информации о текущей ликвидности группы компаний, холдинга, корпорации;

-

экономия денежных средств за счет оперативного управления финансовыми ресурсами;

-

снижение временных и финансовых затрат на операционно-технологический процесс;

-

упрощение ежедневного финансового учета внутри группы компаний, холдинга, корпорации;

-

снижение вероятности технических ошибок и ошибок персонала при проведении электронных платежей;

-

обслуживание группы компаний как единой структуры, независимо от количества подразделений, входящих в структуру группы компаний, и открытых счетов.

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Главная → Статьи → КПП в счете-фактуре при выставлении его обособленному подразделению

КПП в счете-фактуре при выставлении его обособленному подразделению

Какой КПП необходимо указать при выставлении счета-фактуры на обособленное подразделение (филиала или головной организации), если счет-фактура составлен после 01.10.2017?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169, п. 1 ст. 172 НК РФ).

Требования к оформлению счетов-фактур, выставляемых при реализации товаров (работ, услуг), имущественных прав, изложены в п.п. 5 и 6 ст. 169 НК РФ.

Если счета-фактуры не соответствуют требованиям, перечисленным, в частности, в п.п. 5 и 6 ст. 169 НК РФ, то по таким счетам-фактурам вычет покупателю не предоставляется (абзац 3 п. 2 ст. 169 НК РФ).

Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац 2 п. 2 ст. 169 НК РФ).

Согласно пп. 2 п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны наименование, адрес и идентификационные номера налогоплательщика и покупателя.

При этом нормы главы 21 НК РФ не раскрывают порядка заполнения указанных реквизитов, равно как и не устанавливают каких-либо особенностей их заполнения при отгрузке товаров (оказании услуг, выполнении работ) через обособленное подразделение (обособленным подразделением) организации или при получении товаров (оказании услуг, выполнении работ) на склад обособленного подразделения (обособленному подразделению) организации.

Пунктом 8 ст. 169 НК РФ установлено, что форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

Во исполнение данной нормы принято и действует постановление Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС” (далее – Постановление № 1137). В указанное Постановление постановлением Правительства РФ от 19.08.2017 № 981 внесен ряд изменений, вступивших в силу с 01.10.2017.

В частности, изменения затронули порядок заполнения строк 2а “Адрес” и 6а “Адрес” счета-фактуры. Так, на основании пп.пп. “г”, “к” п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением № 1137 (далее – Правила), с 01.10.2017 по этим строкам должен быть указан (смотрите также письмо Минфина России от 10.11.2016 № 03-07-14/65748):

– для юридических лиц – адрес, указанный в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ), в пределах места нахождения юридического лица;

– для индивидуальных предпринимателей – место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (далее – ЕГРИП).

На основании пп. “д” п. 1 Правил в строке 2б счета-фактуры указывается идентификационный номер и код причины постановки на учет налогоплательщика-продавца. В данной норме не говорится, каким образом заполнять ИНН и КПП продавца, если товары (работы, услуги) реализуются через обособленные подразделения организации.

С 01.10.2017 постановлением Правительства РФ от 19.08.2017 № 981 в пп. “д” п. 1 Правил внесены изменения, заключающиеся в добавлении абзаца 6 следующего содержания: “При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика)”. То есть новации, внесенные в пп. “д” п. 1 Правил с 01.10.2017, не изменяют порядка указания ИНН и КПП продавца при условии, что реализацию товаров (работ, услуг) налогоплательщик осуществляет через свое обособленное подразделение. Также в пп. “д” п. 1 Правил не говорится об указании в счете-фактуре КПП исходя из данных, указанных в ЕГРЮЛ.

Согласно позиции уполномоченных органов, если организация реализует товары (работы, услуги) через свое обособленное подразделение, то счета-фактуры по отгруженным товарам (выполненным работам, оказанным услугам) могут выписываться обособленными подразделениями только от имени организаций. При этом при заполнении счетов-фактур по товарам (работам, услугам), реализованным организацией через свое обособленное подразделение, в строке 2б “ИНН/КПП продавца” счета-фактуры следует указывать КПП соответствующего обособленного подразделения (письма Минфина России от 18.05.2017 № 03-07-09/30038, от 30.05.2016 № 03-07-09/31053, от 03.06.2014 № 03-07-15/26524, от 04.07.2012 № 03-07-14/61, от 03.04.2012 № 03-07-09/32, от 10.02.2012 № 03-07-09/06, от 26.01.2012 № 03-07-09/03, от 02.11.2011 № 03-07-09/36, ФНС России от 16.11.2016 № СД-4-3/21730@, письмо ФНС России от 08.07.2014 № ГД-4-3/13250@ (размещено на сайте ФНС в разделе “Разъяснения ФНС, обязательные для применения налоговыми органами”)).

В силу пп. “л” п. 1 Правил в строке 6б счета-фактуры указывается идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя.

В данной норме не сказано, какой КПП указывать продавцу при реализации товаров (работ, услуг) обособленным подразделениям покупателя.

Постановление Правительства РФ от 19.08.2017 № 981 с 01.10.2017 никак не изменило норму пп. “л” п. 1 Правил, в том числе не обязывает продавца указывать КПП покупателя, согласно данным, указанным в ЕГРЮЛ.

В связи с этим в данный момент можно применять разъяснения уполномоченных органов по рассматриваемому вопросу, данные до 01.10.2017.

По мнению специалистов финансового ведомства в случае реализации товаров (работ, услуг) обособленному подразделению покупателя по строке 6б счета-фактуры “ИНН/КПП покупателя” указывается КПП соответствующего обособленного подразделения (письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671, от 15.05.2012 № 03-07-09/55, от 13.04.2012 № 03-07-09/35, от 02.11.2011 № 03-07-09/36, от 14.01.2010 № 03-07-09/01). Аналогичной позиции придерживаются налоговые органы (письма УФНС России по г. Москве от 19.05.2009 № 16-15/049391, от 20.03.2008 № 19-11/026593).

При этом специалисты Минфина России считают, что только в случае приобретения непосредственно головной организацией товаров (на ее склад), которые в дальнейшем будут переданы обособленному подразделению, по строке 6б “ИНН/КПП покупателя” в счете-фактуре указывается КПП головной организации (письма Минфина России от 15.05.2012 № 03-07-09/55, от 26.01.2012 № 03-07-09/03).

Таким образом, если товары (работы, услуги) поставляются (выполняются, оказываются) обособленному подразделению покупателя, то поставщик (подрядчик, исполнитель) в строке 6б счета-фактуры должен указать ИНН покупателя и КПП соответствующего обособленного подразделения покупателя.

При этом заметим, что п. 5 ст. 169 НК РФ прямо не определяет КПП продавца (покупателя) в качестве обязательного реквизита счета-фактуры. Необходимость его указания в счетах-фактурах установлена Правилами.

В то же время акты исполнительных органов власти, в том числе Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах, то есть нормы НК РФ в целом и главы 21 НК РФ в частности, что прямо установлено п. 1 ст. 4 НК РФ.

Поэтому если рассматривать возможное неверное указание КПП как ошибку в счете-фактуре, то она не препятствует налоговым органам идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, что не является основанием для отказа в принятии к вычету сумм НДС (смотрите, например, письма Минфина России от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318, от 05.09.2014 № 03-07-09/44671, от 01.09.2014 № 03-07-09/43645).

В отношении неправильного указания в счетах-фактурах КПП суды приходят к выводу, что данная ошибка не может препятствовать получению права на налоговый вычет, поскольку данный реквизит не является обязательным (не указан в п.п. 5, 5.1 ст. 169 НК РФ) (смотрите постановления ФАС Северо-Кавказского округа от 30.07.2009 по делу № А53-18001/2008-С5-46, ФАС Московского округа от 14.07.2010 № КА-А40/5923-10, от 08.09.2011 № КА-А41/9713-11, Девятого арбитражного апелляционного суда от 18.07.2011 № 09АП-14445/11, Семнадцатого арбитражного апелляционного суда от 11.03.2012 № 17АП-1211/12, Одиннадцатого арбитражного апелляционного суда от 21.01.2013 № 11АП-16278/12, Пятнадцатого арбитражного апелляционного суда от 11.06.2017 № 15АП-4606/17).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |