![]()

Задача 1.

Внеоборотные активы = 5 млн.руб., долгосрочные обязательства = 3 млн.руб., текущие активы (оборотные средства) = 8 млн.руб., собственный капитал = 7 млн.руб.

Найти сумму оборотных средств капитала двумя способами: без учета долгосрочных обязательств, с учетом долгосрочных обязательств.

С учетом: 7+3-5=5 млн.руб. Без учета: 7-5=2 млн.руб.

Задача 2.

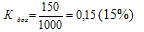

Рентабельность продаж = 20%, прибыль до налогообложения = 12 млн.руб., среднегодовая стоимость капитала = 50 млн.руб. Найти оборачиваемость капитала.

Выручка = прибыль:рентабельность = 12:20% =60 Оборачиваемость капитала = выручка : среднегодовая стоимость = 60:50=1,2

Задача 3.

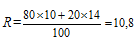

Запасы = 7,8 млн.руб., собственный капитал = 10,8 млн.руб., внеоборотные активы = 9,2 млн.руб., оборотный капитал = 14,8 млн.руб. Определить коэффициент обеспеченности запасов и оборачиваемости активов собственными оборотными средствами.

Коэффициент обеспеченности запасов = собственный капитал : запасы = 10,8:7,8=0,138 Сумма собственного капитала без внеоборотных активов = 10,8-9,2=1,6

Коэффициент оборачиваемости активов собственными оборотными средствами = 1,6 : 7,8= 0,21

Задача 4.

Найти величину собственных средств в обороте организации с учетом долгосрочных обязательств, если по данным бухгалтерского учета заемный капитал составляет 15,2 млн.руб., в том числе долгосрочные обязательства = 2,2 млн.руб, собственный капитал = 10,8 млн.руб., оборотный капитал = 14,8 млн.руб.

Собственный оборотный капитал = 10,8+2,2=13,01 млн.руб. Собственные средства в обороте организации = 14,8-13=1,8

Задача 5.

Долгосрочные обязательства = 4,4 млн.руб., краткосрочные обязательства = 12,6 млн.руб, оборотные активы = 14,8 млн.руб., внеоборотные активы = 9,2 млн.руб.

Определить коэффициент текущей ликвидности Ктек.ликв.=(оборотные активы : краткосрочные обязательства) = 14,8:12,6=1,17

Вывод: организации достаточно оборотных средств для погашения краткосрочных обязательств

Задача 6.

Определить коэффициент текущей ликвидности, если долгосрочные фин вложения = 5 130 т.р., запасы = 7 420 т.р., дебиторская задолженность + платежи = 2 580 т.р., краткосрочные фин вложения = 3 610 т.р., денежные средства = 2 780 т.р., краткосрочные обязательства = 7 130 т.р.

Коэффициент текущей ликвидности = (7420+2580+3610+2780) : 7130 = 2,3

Задача 7.

Организация взяла кредит на 2,5 года 300 т.р. Схема начисления простых процентов: 1 год = 60%, каждое следующее полугодие повышается ставка на 10%.

Найти коэффициент наращения.

1й год-60%, 2 год-70:2=35%, 3й год=80:2=40%, 4й год=90:2=45%

S1=300+300*0,6 + 300*0,35 + 300*0,4 + 300*0,45 = 300+180+105+120+135 = 840 (сумма кредита итого)

Коэффициент наращения = S1:S0=840:300=2,8

Задача 8.

Кредит — 6 мес, 70% годовых.

С учетом дисконта должно вернуть 300 т.р.

Определить какую сумму получит предприятие. Найти сумму дисконта.

300 000=So(1+(0,7:2)) = 222 222

S1-So=300 000-222 222=77 778

Задача 9.

Срок уплаты по долговременному обязательству — полгода Учетная ставка = 18%,

Определить доходность операции.

У=d:(1-nd) = 0,18 : (1-0,5*0,18) = 19,78

Задача 10.

За какой срок первоначальный капитал 150 млн.руб. увеличится до 400 млн.руб., если на него начисляется сложный процент по ставке 28%. S1=So(1+i)^n

400=150(1+(0,28)^n, n=ln(150(1+(0,28)) : ln (400) = 3,96 (примерно 4 года)

Задача 11.

Первоначальная сумма = 300 тр., определить наращение через 5 лет сумму при использовании простой и сложной ставки процентов в размере 18% годовых.

1.300*(1+0,18*5)=300+270=570 (простая)

2.300(1+0,18)^5=686 (сложная)

Задача 12.

По договору поставки покупатель должен выплатить поставщику 1,5 млн.ркб. По условию договора сначало выплачивается 30%, а остальная сумма погашается в течении 5 лет ежегодно.

Рассчитать величину платежей, если ставка дисконта 12%.

S1=So(1+i)^n S1=1,5*(1+0,12) ^5=1 850 458 1 850 458-1500 000=350 458

Задача 13.

Рассчитать сумму амортизационных отчислений линейным методом и методом двойного уменьшаемого остатка. Стоимость оборота = 600 т.р., нормативный срок службы = 5 лет, остаточная стоимость = 0.

Линейный метод = 600:5=120 т.р.год

Уменьшаемый остаток:

|

1 |

|||

|

600*25 = 240 |

(600-240)*25=144 ((600-240-144)*25=86,4 |

(600-240-144-86,4)*25=51,84 |

(600-240-144-86,4-51,84)*25=31,104 |

Задача 14.

Амортизация пропорционально количеству лет. Первоначальная стоимость – 1200 тыс. руб. Срок – 5 лет.

1.Линейный 1200:5=240

2.Пропорционально (складываем года 1+2+3+4+5=15)

ГОД 1 1200*5/15=400 ГОД 2 1200*4/15=320 ГОД 3 1200*3/15=240 ГОД 4 1200*2/15=160 ГОД 5 1200*1/15=80

|

Задача 15. |

|||

|

Определить ликвидность баланса на основе следующих данных: |

|||

|

ОС=9 млн.р. |

Собственный капитал = 10 млн.руб. |

||

|

Товарные запасы = 4 млн.руб. |

Заемный капитал = 10 млн.руб |

||

|

Дебиторская задолженность = 5 млн.руб. |

Долгосрочная кредиторская задолженность = 3 млн.руб. |

||

|

Денежные средства = 2 млн.руб. |

Краткосрочные кредиторская задолженность = 7 млн.руб. |

||

|

Валюта баланса = 20 млн.руб. |

|||

|

Коэффициент текущей ликвидности = (4+5+2):7=1,6 |

|||

|

Коэффициент абсолютной ликвидности = (2+5):7=1 |

|||

|

Коэффициент критической ликвидности = 2:7=0,29 |

Задача 16.

По данным бухгалтерского баланса собственный капитал организации = 34 550 тыс.руб., внеоборотные активы = 26 750 тыс.руб., оборотный актив = 37 606 тыс.руб.

Рассчитать сумму собственных оборотных средств организации и их долю в оборотном активе.

Сос=СК-ВА=34 55026 750=7 800 тыс.руб. Доля=(7800:37 606)*100=20,7%

Задача 17.

Рассчитать сумму собственных оборотных средств организации и их долю в общей сумме оборотных активов на основе бухгалтерского баланса: УК=23 700 тыс.руб.

Добавочный капитал = 9 380 тыс.руб.

Резервный капитал = 3 650 тыс.руб. Собственный капитал 38170 Нераспределенная прибыль = 1 440 тыс.руб.

ОС=20 600 тыс.руб.

НМА = 1030 тыс.руб. Внеоборотный актив 23630

Долгосрочные фин вложения = 2000 т.р.

Оборотный актив = 30 500 тыс.руб.

СОС=38 170(СК)-23 630=14 540 Доля = (14 540:30 500) *100 = 47,7%

Задача 18.

Организация имеет внеоборотные активы на сумму 6,5 млн.руб. долгосрочные обязательства 4,3 млн.руб., оборотные активы = 12,8 млн.руб, собственный капитал = 9,7 млн.руб.

Найти сумму собственных оборотных средств без учета долгосрочных обязательств и с учетом.

Сос =9,7-6,5=3,2 , Доля в ОбА = 3,2:12,8=25

Сос с учетом долгоср.об-в=4,3+3,2=7,5 (ЛИБО 9,7+4,4-:6,5), Доля=7,5:12,8=58,6

Задача 19.

Рассчитать норматив квартала оборотных средств. Начало года=3240, конец года=3960

Объемы продаж=6790, увеличение на 7%, увеличение оборачиваемости на 3 дня. (оборотные активы)

1.коэффициент оборачиваемости 1=Выручка: ((3240+3960):2) = 6790:3600=1,89 дн.

2.коэффициент оборачиваемости 2 = 6790+7%: ((3960:х):2) = 3 7265,3:х=3

7265,3:3=х

Х=2421,76 (средняя стоимость)

3.3600:90(дней)=40 (было)

2421,76:90(дней)=26,9 (стало)

Оборотные активы — это те ресурсы предприятия, без которых фактически невозможна деятельность любой компании. Что такое оборотные активы, как их рассчитать и сгруппировать в бухгалтерском и управленческом учете, узнайте в материале.

Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

- Внеоборотные активы — те ресурсы фирмы, срок службы которых превышает 1 год: основные средства, долгосрочные финансовые обязательства, незавершенное строительство и т. д.

- Оборотные активы (ОА) — активы компании, которые потребляются в течение одного производственного цикла или списываются в течение года.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

|

Степень риска |

Вид актива |

Ликвидность |

|

Минимальная |

Денежные средства, краткосрочные финвложения |

Высокая |

|

Малая |

МПЗ и готовая продукция (при условии быстрой реализации) |

Высокая |

|

Средняя |

Незавершенное производство |

Средняя |

|

Высокая |

Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки |

Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс»

Источником информации для финансового анализа является бухгалтерский баланс…

Возможный вид формулы (строки баланса):

Ктл = (стр. 1200 — стр. 1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр. 1550).

Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности.

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

|

Активы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

Внеоборотные активы (основные средства) |

650 |

81,76 |

890 |

70,63 |

240 |

-11,13 |

1,37 |

|

Оборотные активы |

145 |

18,24 |

370 |

29,37 |

225 |

11,13 |

2,55 |

|

2.1. Запасы |

75 |

9,43 |

130 |

10,32 |

55 |

0,88 |

1,73 |

|

2.2. Дебиторская задолженность |

45 |

5,66 |

210 |

16,67 |

165 |

11,01 |

4,67 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

25 |

3,14 |

30 |

2,38 |

5 |

-0,76 |

1,20 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

|

Пассивы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

1. Собственный капитал |

550 |

69,18 |

720 |

57,14 |

170 |

-12,04 |

1,31 |

|

1.1. Уставный капитал |

200 |

25,16 |

200 |

15,87 |

0 |

-9,28 |

1,00 |

|

1.2. Акционерный капитал |

330 |

41,51 |

455 |

36,11 |

125 |

-5,40 |

1,38 |

|

1.3. Нераспределенная прибыль |

20 |

2,52 |

65 |

5,16 |

45 |

2,64 |

3,25 |

|

2. Долгосрочный заем |

4 |

0,50 |

16 |

1,27 |

12 |

0,77 |

4,00 |

|

3. Краткосрочный заем |

10 |

1,26 |

5 |

0,40 |

-5 |

-0,86 |

0,50 |

|

4. Кредиторская задолженность |

228 |

28,68 |

504 |

40,00 |

276 |

11,32 |

2,21 |

|

5. Дивиденды по акциям |

3 |

0,38 |

15 |

1,19 |

12 |

0,81 |

5,00 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

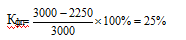

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

КЗуд > КЗКуд > ДЗКуд,

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

ДЗКуд > КЗуд + КЗКуд.

К сведению

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

![Задачи с решением для подготовки к итоговой государственной аттестации [12.02.10]](https://studrb.ru/files/works_screen/54/5.png)

Тема: Задачи с решением для подготовки к итоговой государственной аттестации

Раздел: Бесплатные материалы для государственных экзаменов

Тип: Задача | Размер: 95.02K | Скачано: 1349 | Добавлен 12.02.10 в 22:32 | Рейтинг: +35 | Еще Задачи

ПОДОБНЫЕ ЗАДАЧИ С РЕШЕНИЯМИ ДЛЯ ПОДГОТОВКИ К ИТОГОВОЙ ГОСУДАРСТВЕННОЙ АТТЕСТАЦИИ ПО КАФЕДРЕ «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ» (2009/2010 УЧ. ГОД)

1. ЗАДАЧА.

Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб., предполагаемая прибыль — 300 тыс. руб.

Определить объем прибыли предприятия, если объем продаж снизится на 20 %.

Решение:

1) Необходимо определить выручку

Прибыль = Выручка — Переменные затраты — Постоянные затраты

Обозначим х – объем производства (шт.),

тогда получим уравнение:

300 000 = 200*х – 50*х – 450 000

150*х = 750 000

х =5000

Выручка составит: 5 000 * 200 = 1000 000 руб.

2) Определим эффект производственного левериджа

Эффект производственного левериджа показывает, что при снижении объема продаж на 20 %, прибыль уменьшится на 50 % (20 % * 2.5), т.е. на 150000 руб. (300 000 * 50 %) и составит 150000 руб. (300 000 – 150000).

2. ЗАДАЧА.

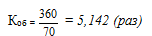

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

|

Показатели |

|

Объем продаж, млн. руб. |

|

Оборотный капитал в среднем за год, млн. руб. |

|

Коэффициент загрузки оборудования |

|

Коэффициент оборачиваемости оборотного капитала |

|

Продолжительность оборота оборотного капитала |

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Определим соответствующий коэффициент оборачиваемости в плановом периоде:

Оборотный капитал за год обернется 5,142 раза, принося прибыль.

Выручка плановая составит: 200 * 1,08 = 216 млн. руб.

Величина оборотного капитала плановая будет равна:

3. ЗАДАЧА.

Статьи баланса организации характеризуются следующими данными:

— внеоборотные активы – 10 млн. руб.;

— запасы и затраты — 5 млн. руб.;

— дебиторская задолженность – 2 млн. руб.;

— денежные средства – 0,5 млн. руб.

Определите величину заёмных средств, если величина собственного капитала составляет 8 млн. руб.

Решение:

Итого активы = 10 + 5 + 2 + 0,5 = 17,5 (млн. руб.)

Собственный капитал – это разность между активами и обязательствами.

Поэтому заемный капитал = 17,5 — 8 = 9,5 (млн. руб.)

4. ЗАДАЧА.

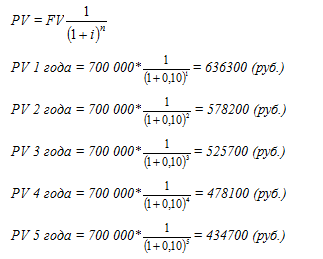

Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб.

Ожидаемый чистый денежный поток FCV = 700 тыс. руб.

Срок cлужбы оборудования — 5 лет. Норма дисконта 10%.

Оправданы ли затраты на приобретение нового оборудования?

Решение:

Величина инвестиционных затрат I0 = 2300 000 руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV <0, то проект убыточен, от него следует отказаться

NPV=PV –I0 , где

PV – текущая стоимость;

FV – будущая стоимость (700 000 руб.);

i – 10% ставка дисконтирования;

n – период сделки;

I0 – первоначальные инвестиции.

PV = 2 653000 руб.

NPV=2653000 – 2300 000 = 353000 (руб.)

Так как NPV больше «0», проект доходный, затраты оправданны.

5. ЗАДАЧА.

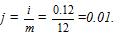

В соответствии с договором поставки оборудования покупатель должен заплатить за него поставщику 800 тыс. руб. По условиям договора покупатель сначала выплачивает 30% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2 лет ежемесячными платежами. Рассчитать величину платежей при ставке дисконтирования 12%.

Решение:

- По условиям договора покупатель сначала выплатил

800 000 * 30 % = 240 000 руб.

Ему осталось выплатить

800 000 – 240 000 = 560 000 руб.

2) В условии задачи описан аннуитет, когда осуществляются равные по величине платежи.

Имеем:

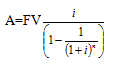

стоимость аннуитета FV=560000 руб.;

период n = 2 года;

годовая процентная ставка i = 12%;

количество раз начисления процентов в году m=12;

внутригодовая ставка начисления дохода

А = 560000*0,01/(1 – 1/(1+0,01)24) = 560000*0,01/(1 – 1/1,2645) = 560000*0,01/(1 – 0,791) = 5600/0,209 = 26794 (руб.)

6. ЗАДАЧА.

Организация выпустила облигационный заём сроком на 5 лет в размере 50 млн. руб. Банк открыл депозит под 10% годовых.

Определить размер погасительного фонда, формируемого ежегодными платежами.

Решение:

Денежные единицы в тыс. руб.

7. ЗАДАЧА.

Определить средневзвешенную цену капитала при следующих данных:

Собственный капитал 10 млн. руб.

Заемный капитал 7 млн. руб.

В т.ч.

Краткосрочный 5 млн. руб.

Долгосрочный 2 млн. руб.

Цена акционерного капитала 18%, процент по долгосрочному кредиту -15%, цена краткосрочного кредита-20%. Ставка налога на прибыль 20 %.

Решение:

Общая величина капитала: 10 + 7 = 17

Собственный капитал составляет 58,8 %

Заемный капитал составляет 41,2 %

в т.ч.

краткосрочный 29,4 %

долгосрочный 11,6 %

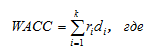

Средневзвешенная цена капитала () определяется по формуле:

r – доходность (цена) i-го источника;

d – доля (удельный вес) i-го источника в стоимости капитала фирмы.

WACC = 18 % * 0,588 + 15%*(1 – 0,20)*0,116 + 20%*(1 – 0,20)*0,294 = (0,105 + 0,0139 + 0,047)100% =16,14%

8. ЗАДАЧА.

Используя формулу Дюпона, дать факторный анализ рентабельности собственного капитала при следующих данных:

|

Показатели, тыс. руб. |

1 год |

2 год |

|

Выручка, тыс. руб. |

2000 |

2300 |

|

Активы, тыс. руб. |

3000 |

3200 |

|

Чистая прибыль, тыс. руб. |

500 |

600 |

|

Собственный капитал, тыс. руб. |

2500 |

2500 |

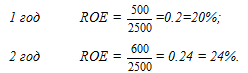

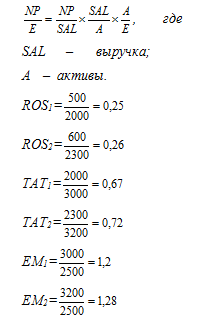

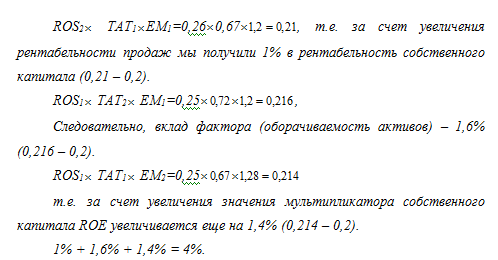

Решение:

где

ROE – рентабельность собственного капитала;

NP – чистая прибыль;

E – собственный капитал.

Имеем:

Во втором году рентабельность собственного капитала увеличилась на 4 %. Определим, что повлияло на это увеличение, для чего воспользуемся формулой Дюпона.

Формула Дюпона представляет собой трехфакторную модель динамики рентабельности собственного капитала.

ROE=ROSxTATxEM =

9. ЗАДАЧА.

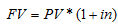

Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются сложные проценты: в первом году – по ставке 8 %, во втором 7 %, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года.

Решение:

В случае наращения по годовой сложной ставке будущая стоимость вклада к концу каждого года определяется по формуле:

PV– современная стоимость;

i – процентная ставка;

=1 – период.

Получим

в первом году: FV = 40000(1+0.08) = 43200 (руб.)

во втором году: FV = 43200(1+0.07) = 46224 (руб.)

в третьем году: FV = 46224(1+0.09) = 50384 (руб.)

в четвертом году: FV = 50384(1+0.07) = 53911 (руб.)

К концу четвертого года стоимость вклада составит 53911 (руб.)

10. ЗАДАЧА.

Безрисковая ставка 8%, стандартное отклонение доходности рыночного портфеля 13%, стандартное отклонение доходности портфеля инвестора 26%, ожидаемая доходность рыночного портфеля 17%.

Определить ожидаемую доходность портфеля инвестора.

Решение:

Доходность портфеля определяется по формуле:

Rакц – цена акции;

Rб – доходность безрисковых ценных бумаг;

ß – бета-коэффициент;

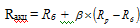

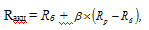

Rр – доходность среднерыночных ценных бумаг.

–коэффициент определяет уровень риска вложения акций конкретной компании. Рассчитывается как отношение уровня колеблемости рыночной стоимости акций конкретной компании к уровню колеблемости рынка в целом.

Ожидаемая доходность портфеля инвестора составит:

Rакц = 8 + 2 * (17 –8) =26%

11. ЗАДАЧА.

Определить текущую стоимость долга, если Вам должны вернуть 100 тыс. руб. через 2 года, но должник готов сегодня погасить долг из расчета 12% годовых.

Решение:

По условию:

будущая стоимость долга FV = 100000 рублей;

период n = 2 года;

процентная ставка I = 12%.

Определим текущую стоимость долга по формуле:

12. ЗАДАЧА.

Какую сумму выплатит компания собственникам по методике остаточного дивиденда, если структура капитала организации имеет следующий вид:

— собственный капитал – 63%;

— заемный капитал – 37%;

ожидаемая чистая прибыль 1800 тыс. руб., планируемая величина инвестиций составит 900 тыс. руб.

Решение:

При консервативной дивидендной политике (когда выплаты собственникам производятся по остаточному принципу), величина чистой прибыли, направляемой организацией на выплату дивидендов, будет следующей:

Div = NP – (NP — NIE), где:

Div – дивидендные выплаты;

NP – ожидаемая чистая прибыль;

NI — величина инвестиций в планируемом периоде;

E — собственный капитал, в долях.

Div = 1800 – (1800 — 9000,63) = 567 (тыс. руб.)

13. ЗАДАЧА.

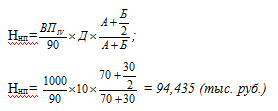

Затраты на валовую продукцию в IV квартале составили 1000 тыс. руб. Длительность производственного цикла 10 дней. Доля первоначальных затрат 70%, последующих – 30%.

Определить норматив по незавершенному производству.

Решение:

Ннп = В, где

Ннп – норматив по незавершенному производству;

В – однодневные затраты на выпуск продукции;

Д – длительность производственного цикла;

К – коэффициент нарастания затрат.

где ВП – валовая продукция

где А – первоначальные затраты (70%),

Б – затраты, нарастающие равномерно (30%)

Имеем

14. ЗАДАЧА.

Определите сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка, если стоимость оборудования – 800 тыс. руб., а нормативный срок его службы – 6 лет.

Решение:

1) Линейный метод

ежегодная сумма амортизационных отчислений составит

800:6=133,33 (руб.)

2) Метод двойного уменьшающегося остатка

Норма амортизации (100%:6=16,67%) увеличивается на коэффициент ускорения – 2. Следовательно, норма амортизации уже равна 16,67%*2=33,34%. .Амортизационные отчисления составят:

1 год 800000*33,34%=266720 (руб.)

2 год (800000-266720)*33,34%= 177795 (руб.)

3 год (800000-266720-177795)*33,34%= 118519 (руб.)

4 год (800000-266720-177795-118519)*33,34% = 79004 (руб.)

5 год (800000-266720-177795-118519-79004)*33,34%=52664 (руб.)

Итого амортизационные отчисления за 5 лет составили 694702 (руб.)

Амортизация за 6 год = 800000 – 694702 = 105298 (руб.)

15. ЗАДАЧА.

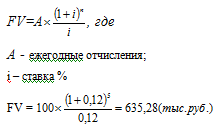

Для погашения пакета облигаций, выпущенных ОАО на 5 лет, создаётся выкупной фонд. Ежегодные отчисления в него составляют 100 тыс. руб., на них начисляются проценты по ставке 12%. Определите итоговую наращенную сумму денежных средств при условии, что проценты начисляются 1 раз в год.

Решение:

16. ЗАДАЧА.

Среднерыночная доходность акции составляет 17 %, безрисковая ставка – 12 %. По акции А доходность составляет 20 %, а -коэффициент 1,2. При таких условиях акция А переоценена или недооценена?

Решение:

Цена акции определяется по формуле:

где

Rакц – цена акции;

Rб – доходность безрисковых ценных бумаг;

– бета-коэффициент;

Rр – доходность среднерыночных ценных бумаг.

Цена акции равна: Rакц = 12 + 1,2 * (17 – 12) = 18 % < 20 %, следовательно, акция переоценена..

17. ЗАДАЧА.

Определить доходность и риск инвестиционного портфеля, состоящего из 2 акций:

|

Вид акции |

Доля, % |

Доходность, % |

-коэффициент |

Решение:

Доходность портфеля равна:

r – доходность (цена) i-го источника;

d – доля (удельный вес) i-го источника в стоимости капитала фирмы.

Риск портфеля определим по формуле:

ß – бета-коэффициент i-го источника;

d – доля (удельный вес) i-го источника в стоимости капитала фирмы.

< 1, т.е. портфель менее рискованный, чем рынок в целом.

18. ЗАДАЧА.

Купонная 3-летняя облигация А по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона. Номинал облигации – 1000 руб. Купонный доход в год составляет 150 руб. Длительность периода между выплатами купонного дохода – 90 дней.

Решение:

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) x 100,

где K — курс облигации; P — рыночная цена; N — номинал.

Цена покупки акции (P):

1000*90%=900 (руб.)

Годовая купонная доходность составит:

Поскольку облигация продается за 30 дней до следующей выплаты, купонный доход, равный 15% годовых от номинала, будет получен новым хозяином бумаги – покупателем (инвестором).

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

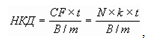

где CF — купонный платеж; t — число дней от начала периода купона до даты продажи (покупки); N — номинал; k — ставка купона; m — число выплат в год; В = (360) — используемая временная база.

t=90-30=60 (дней)

B=360 дней

m=360:90 дней=4

НКД=(1000*0,15:4*60):90=25(руб.)

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 60 дней хранения) он может реализовать путем включения величины НКД в цену облигации.

900+25 = 925 (руб.)

19. ЗАДАЧА.

Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 20 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн. руб. |

Пассив, млн руб. |

|

Здания и сооружения |

7 |

Собственный капитал |

8 |

|

Машины |

2 |

Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

6 |

|

Товарные запасы |

3 |

||

|

Дебиторская задолженность |

1 |

5 |

|

|

Денежные средства |

1 |

1 |

|

|

Итого |

14 |

Итого |

14 |

Решение:

Рассчитаем эффект финансового левериджа по формуле:

ЭФЛ = (1 – Н) * (Rэк – Пр) * ЗК/СК, где

Н – ставка налога на прибыль;

Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ;

Пр – проценты;

ЗК – заемный капитал;

СК – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

ЭФЛ = (1 – 0,20) * (4/14 – 1,5/6) * 6/8 = 0,8*(0,286 – 0,25) * 0,75 = 0,0216.

(0,286 – 0,25) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна.

20. ЗАДАЧА.

Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые поступления чистого денежного потока FCF = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым?

Решение:

Величина инвестиционных затрат I0 = 3000 тыс. руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV <0, то проект убыточен, от него следует отказаться

NPV=PV –I0 , где

PV – текущая стоимость;

FV – будущая стоимость(1000 тыс. руб.);

i – ставка дисконтирования (10%);

n – период сделки (6 лет);

I0 – первоначальные инвестиции.

PV = FV

PV 1 года = 1000*1/(1+0,1)1= 909,09 тыс. руб.

PV 2 года = 1000*1/(1+0,1)2= 826,45тыс. руб.

PV 3 года = 1000*1/(1+0,1)3=751,31 тыс. руб.

PV 4 года = 1000*1/(1+0,1)4=683,06 тыс. руб.

PV 5 года 1000*1/(1+0,1)5=621,12 тыс. руб.

PV 6 года 1000*1/(1+0,1)6=564,98 тыс. руб.

PV = 4356 тыс. руб.

NPV=4356 – 3000 = 1356 тыс. руб.

Так как NPV больше «0» проект эффективен.

21. ЗАДАЧА.

Определить размер ежегодного платежа по ипотечному кредиту в размере 1000 тыс. руб., который выдан на 5 лет под 16% годовых.

Решение:

Мы имеем дело с аннуитетом (А), когда погашение кредита происходит равными срочными платежами.

По условию:

период лет;

годовая процентная ставка I = 16%;

будущая стоимость аннуитета FV = 1000 тыс. руб.

22. ЗАДАЧА.

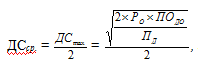

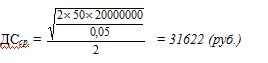

Определить оптимальный остаток денежных средств по модели Баумоля, если планируемый объем денежного оборота составил 20 млн. руб., расходы по обслуживанию одной операции пополнения денежных средств 50 руб., уровень потерь альтернативных доходов при хранении денежных средств 5 %.

Решение:

Согласно модели Баумоля, оптимальный остаток денежных средств на расчетном счете предприятия:

ДСmax – верхний предел остатка денежных средств организации;

Ро – расходы по обслуживанию одной операции пополнения денежных средств;

ПД — уровень потерь альтернативных доходов при хранении денежных средств в банке, в долях;

ПОДО — планируемый объем денежного оборота предприятия.

23. ЗАДАЧА.

Стоимость оборудования – 1500 тыс. руб., нормативный срок службы – 5 лет.

Рассчитать сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка.

Решение:

1) Линейный метод

ежегодная сумма амортизационных отчислений составит

1 500 : 5 = 300 тыс. руб.

2) Метод двойного уменьшающегося остатка

Норма амортизации (100% : 5 = 20%) увеличивается на коэффициент ускорения – 2. Следовательно, норма амортизации уже равна 40%.

Амортизационные отчисления составят:

1 год 1 500 * 40% = 600 тыс. руб.

2 год (1 500 – 600) * 40% = 360 тыс. руб.

3 год (900 – 360) * 40% = 216 тыс. руб.

4 год (540 – 216) * 40% = 129,6 тыс. руб.

5 год 1500-600-360-216-129,6=194,4 тыс. руб.

Итого: 1 500 тыс. руб.

24.ЗАДАЧА.

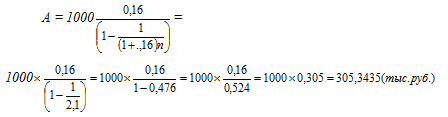

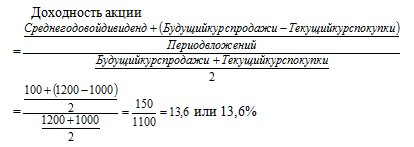

Рыночная цена обыкновенных акций предприятия составляет 1000 руб. Ожидается, что их рыночная цена за 2 года вырастет до 1200 руб. Предполагается, что на каждую акцию в конце следующих 2 лет будет выплачено по 100 руб. дивидендов. Определите текущую (внутреннюю) стоимость акции и её доходность; оцените привлекательность акции как формы вложения денежных средств, если требуемая доходность составляет 12%.

Решение:

Рассчитаем приведенную стоимость акции:

= Приведенная стоимость будущих дивидендов + Приведенная рыночная цена акции на момент продажи =

Определим доходность акции:

25. ЗАДАЧА.

Определите коэффициент финансовой устойчивости предприятия, располагая следующими данными:

|

Актив, млн. руб. |

Пассив, млн. руб. |

||

|

Основные средства |

10 |

Собственный капитал |

9 |

|

Товарные запасы |

2 |

Заемный капитал, в т.ч. |

7 |

|

Дебиторская задолженность |

3 |

Долгосрочный |

4 |

|

Денежные средства |

1 |

Краткосрочный |

3 |

|

Итого |

16 |

Итого |

16 |

Решение:

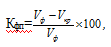

Показатели финансовой устойчивости отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов.

- коэффициент финансовой независимости

где Акт – актив баланса

предприятие имеет достаточный запас финансовой прочности.

Этот коэффициент характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании и тем выше риск неплатежеспособности. Считается, что в предприятие с высокой долей собственного капитала инвесторы, и особенно кредиторы, вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Кроме того, компании с высокой долей привлеченных средств, как правило, должны производить значительные выплаты по процентам, и соответственно средств, остающихся для обеспечения выплат дивидендов и создания резервов, будет меньше.

2) коэффициент обеспеченности собственными источниками запасов и затрат

У предприятия отсутствуют собственные источники формирования запасов и затрат. На это надо обратить внимание.

26. ЗАДАЧА.

Определить доходность и риск портфеля, если в инвестиционном портфеле 2 актива:

Вид актива |

Доля, % |

Доходность, % |

-коэффициент |

Решение:

Доходность портфеля равна:

где

r – доходность (цена) i-го источника;

d – доля (удельный вес) i-го источника в стоимости капитала фирмы.

Риск портфеля определим по формуле:

ß – бета-коэффициент i-го источника;

d – доля (удельный вес) i-го источника в стоимости капитала фирмы.

= 1, портфель такой же рисковый, как и рынок в целом.

27. ЗАДАЧА.

Определите средневзвешенную стоимость капитала, если организация планирует сохранить действующую структуру капитала в следующем соотношении:

— обыкновенные акции – 40%;

— привилегированные акции – 10%;

— нераспределённая прибыль – 20%

— кредит — 30%

Доходность привилегированных акций составляет 10%, размер дивиденда по обыкновенным акциям – 150 руб., цена обыкновенной акции 1000 руб., ожидается рост дивидендов по обыкновенным акциям на 5% в год. Кредит организации может привлечь под 20% годовых, ставка налога на прибыль 20%.

Решение:

Стоимость привлечения обыкновенных акций для предприятия при использовании модели Гордона будет рассчитываться по формуле:

где D1 — дивиденд, выплачиваемый в первый год;

Рm — рыночная цена одной акции (цена размещения);

g — ставка роста дивиденда.

Стоимость собственного капитала в части нераспределенной прибыли также будет осуществляться по этой формуле.

За счет налоговой экономии реальная ставка процента за кредит I уменьшится по сравнению с контрактной и будет равна I0 (1-T), где

I0 – ставка процента за кредит

T – ставка налога на прибыль

I =20% (1 – 0,2) – 16%

. Средневзвешенная стоимость капитала определяется по формуле средней арифметической взвешенной и обозначается WACC (Weighted Average Cost of Capital). Основная формула для расчета средневзвешенной стоимости капитала имеет вид:

WACC = Σ(Ci × qi),

где Ci — стоимость каждого источника средств;

qi — доля данного источника в общей сумме инвестируемого капитала.

Расчет WACC удобно производить с помощью таблицы:

|

Вид |

Стоимость |

Доля |

Взвешенная стоимость |

||

|

Заемный капитал |

20%(1-0.2)=16% |

0.3 (30%) |

= |

0,048 |

|

|

Привилегированные акции |

10% |

0.1 (10%) |

= |

0,011 |

|

|

Обыкновенные акции |

20,75% |

0.4 (40%) |

= |

0,083 |

|

|

Нераспределенная прибыль |

20,75% |

0,2 (20%) |

0,0415 |

||

|

Средневзвешенная стоимость капитала |

0,1835 (18,35%) |

28. ЗАДАЧА.

На основе следующих данных определить точку безубыточн6ости, запас финансовой прочности и эффект операционного левериджа:

|

Показатели |

Тыс. руб. |

|

Объем продаж |

3000 |

|

Постоянные затраты |

1500 |

|

Переменные затраты |

1000 |

|

Прибыль |

500 |

Решение:

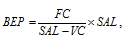

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

где

SAL – выручка от реализации продукции;

FC – постоянные затраты;

VC – переменные затраты.

Точка безубыточности характеризует такой объем производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуск продукции становится невыгодным.

- Запас финансовой прочности показывает соотношение между фактическим и критическим объемом выпускаемой продукции

где

Vф – фактический объем выпуска; Vкр – критический объем выпуска.

в денежном выражении это 750 тыс. руб.

Эффект операционного рычага – это явление, при котором незначительное изменение выручки приводит к более значительному изменению прибыли при сложившейся структуре затрат.

29. ЗАДАЧА.

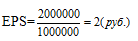

Чистая прибыль ОАО составляет 2000 тыс. руб. Количество обыкновенных акций 1 млн. штук. Рыночная цена одной акции 20 руб. ОАО планирует направить 50% чистой прибыли на развитие производства. Определите прибыль на акцию, дивиденд на акцию и коэффициент выплаты дивиденда.

Решение:

Коэффициент дохода на акцию:

Прибыль на акцию EPS = прибыль к распределению (т.е. чистая прибыль – дивиденды привилегированные) / число акций.

Сумма дивидендных выплат из нераспределенной прибыли составит:

20000000,5 = 1000000 (руб.)

Дивиденд на акцию

DPS = сумма дивидендных выплат / число акций.

Коэффициент дивидендной доходности:

DY = дивиденд на акцию (DPS) / рыночная стоимость акции

30. ЗАДАЧА.

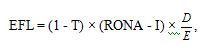

Определите эффект финансового рычага, возникающего при привлечении заёмного капитала в объёме 5000 тыс. руб. под 20% годовых, величина собственного капитала составляет 9000 тыс. руб. Экономическая рентабельность – 25%, ставка налога на прибыль – 20%.

Решение:

Для анализа эффективности управления структурой источников финансирования предприятия рассчитывается т.н. эффект финансового рычага:

где:

|

EFL |

— |

эффект финансового рычага, в десятичном выражении. |

|

T |

— |

ставка налога на прибыль, в десятичном выражении. |

|

RONA |

— |

экономическая рентабельность (рентабельность чистых активов), %. |

|

I |

— |

размер ставки процентов за кредит, %. |

|

D |

— |

сумма используемого заемного капитала. |

|

E |

— |

сумма собственного капитала. |

За счет налоговой экономии реальная ставка процента за кредит I уменьшится по сравнению с контрактной и будет равна I0 (1-T), где

I0 – ставка процента за кредит

T – ставка налога на прибыль

I =20% (1 – 0,2) – 16%

Эффект рычага положительный – увеличение заемного капитала повышает рентабельность собственного капитала. Другими словами, если рентабельность активов больше стоимости заемных источников финансирования, целесообразно увеличивать долю заемных средств (с точки зрения повышения рентабельности собственного капитала). И наоборот.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+35

12.02.10 в 22:32

Автор: Юляшкин

Юляшкин

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи с решением для специальности менеджмент организации 2012 год

- Задачи к государственному экзамену по банкам банковским технологиям 2014 год

- Задачи к госам по финансовому менеджменту 2012 год

- Решение задач к госам по финансовому менеджменту 2012 год

- Задачи с решением к государственному экзамену 2011 год

- Задачи для подготовки к итоговой государственной аттестации 2010/2011 учебный год

Чистые активы – это один из важнейших финансовых показателей. Для их верного анализа требуется правильный расчет.

Как рассчитывается стоимость чистых активов организации?

Понятие чистых активов

У каждой компании есть собственность, включающая в себя объекты недвижимости, землю, деньги. Это активы. Также у каждой коммерческой структуры есть обязательства перед контрагентами, задолженности. Чистые активы – это собственность и деньги компании с вычетом ее обязательств. Их расчет выполняется раз в год. Результаты требуется указывать в годовой отчетности.

Как рассчитываются чистые активы по балансу?

Порядок расчета установлен Приказом Минфина РФ от 28.08.2014 г. №84. Он актуален для ряда структур:

- АО.

- ООО.

- Государственные унитарные структуры.

- Производства.

- Жилищные кооперативы.

- Объединения хозяйственного характера.

Расчет должен выполняться строго по установленным стандартам. Применяются специальные формулы, которые утверждены государством.

Какова минимально допустимая величина стоимости чистых активов ООО?

Зачем нужны результаты расчетов?

Размер активов в обязательном порядке рассчитывается раз в год. Необходимо это для следующих целей:

- Контроль за финансовым состоянием структуры. Результат расчетов позволяет понять эффективность функционирования структуры. Размер ЧА сравнивается с объемом уставного капитала. Если ЧА больше УК, это свидетельствует о нормальном положении компании. Если же УК превышает размер капитала, то нужно незамедлительно принять меры для исправления ситуации. Если на протяжении двух лет данное соотношение не меняется, предприниматель должен или уменьшить уставной капитал или ликвидировать организацию.

- Выплата дивидендов. Согласно статье 29 ФЗ от 08.02.1998 г. №14, распределять дивиденды можно только после проведения анализа экономического состояния компании. В частности, нужно выявить соотношение УК и ЧА. Если последнее значение меньше УК, дивиденды не могут быть выплачены.

- Определение реальной стоимости доли. Реальная стоимость доли учредителя ООО – это объем чистых активов, соответствующий размеру рассматриваемой доли. Данное определение указано в пункте 2 статьи 14 ФЗ от 08.02.1998 г. №14.

- Увеличение УК. Увеличить УК можно за счет или личной собственности организации, или добавочных вкладов участников, или средств третьих сторон, если это разрешено Уставом. Увеличение может выполняться только на объем разницы между ЧА и размером УК.

- Уменьшение УК. Иногда УК необходимо уменьшать в обязательном порядке. Решение о сокращении капитала принимается на основании объема чистых активов и их соотношения к УК.

Практически каждая организация сталкивается с необходимостью определять размер чистых активов.

В каких случаях производится расчет?

ЧА нужно обязательно рассчитывать в следующих случаях:

- Покупка ООО доли участника по его просьбе в том случае, если доля не может быть приобретена согласно Уставу третьими лицами.

- Покупка обществом доли участника, который проголосовал на собрании против выполнения крупной сделки или изменения размера уставного капитала.

- Исключение участника из общества с последующей передачей его доли ООО.

- Участнику требуется расплатиться с кредиторами своей долей.

- Требуется определить финансовое состояние компании.

- Принимается решение о выплате дивидендов.

- Сокращение или увеличение УК.

Размер активов – это важнейший показатель для любого хозяйствующего субъекта. Регулярный расчет рассматриваемого параметра обеспечивает ряд преимуществ для компании: надежность, укрепление рыночных позиций, увеличение возможностей по привлечению ресурсов, устойчивость. Открытые данные о ЧА – это уверенность контрагентов в платежеспособности организации.

Формула для расчета показателя

Для расчета требуется найти разницу между активами и пассивами. То есть определяется разница между собственностью компании и имеющимися обязательствами. Активы объединяют в себе:

- Недвижимость, принадлежащая структуре.

- Земельные участки.

- Доходы от деятельности.

- Различное имущество, включающее оборудование, инструменты, мебель, оргтехнику.

В состав активов не входят дебиторские долги учредителей по взносам в УК. Пассивы – это задолженности компании: краткосрочные и долгосрочные обязательства, разнообразные займы, взыскания. В состав их не входят доходы следующих периодов, получаемые в связи с помощью государства или безвозмездным приобретением собственности.

Итак, для расчета используется следующая формула:

(строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП)

В формуле используются следующие определения:

- ЗУ – долг учредителей по взносам в УК.

- ДБП – доходы следующих периодов в форме госпомощи или безвозмездного приобретения собственности.

Все соответствующие строки берутся из бухгалтерского баланса.

Анализ результатов расчетов

Существует три значения чистых активов, получаемые в результате расчетов:

- Отрицательное. Обозначает преобладание обязательств перед доходами. То есть деятельность компании не является коммерчески успешной. Организация находится в полной финансовой зависимости от кредиторов. Собственных средств у нее нет.

- Положительное. Обозначает положительный прирост средств. То есть компания полностью покрывает все свои долги, а также располагает собственными средствами.

- Нулевое. Свидетельствует о том, что компания окупается, однако никакой прибыли не приносит.

Отрицательные результаты расчетов обозначают высокий риск банкротства организации.

Пример расчета

Рассмотрим пример. В балансе строительной компании «Надежность» фигурируют следующие значения:

- Внеоборотные активы, рассмотренные в первом разделе: остаточная стоимость ОС составляет 2,3 млн рублей, капитальный вклад в объекты незавершенного строительства – 1,6 млн рублей, долгосрочные вклады – 700 тыс. рублей.

- Оборотные активы, указанные во втором разделе: запасы организации составляют 200 тыс. рублей, долг перед дебиторами – 800 тыс. рублей, долг учредителей по взносам в УК – 50 тыс. рублей, наличные – 1,2 млн рублей.

- Капитал компании, указанный в разделе 3: УК составляет 200 тыс. рублей, нераспределенная прибыль – 1,5 млн рублей.

- Долгосрочные задолженности, рассмотренные в разделе 4 в размере миллиона.

- Краткосрочные задолженности, указанные в 5 разделе: краткосрочный долг в размере 400 тыс. рублей, долг перед бюджетом – 200 тыс. рублей, прочие задолженности – 1,9 млн рублей.

При выполнении расчетов не учитывается долг учредителям по взносам в УК. В рассматриваемом случае он составляет 50 тыс. рублей. Проводятся следующие расчеты:

2 300 000 – 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000 = 6 750 000 рублей

Из этого показателя нужно вычесть показатели третьего раздела баланса. Выполняются такие расчеты:

1 000 000 + 400 000 + 200 000 + 1 900 000 = 3 250 000 рублей

Размер активов в данном случае составляет 3 250 000 рублей. Это положительное значение. То есть строительная компания вполне успешно функционирует. Ее прибыль превышает размеры задолженностей. Организация приносит деньги своим учредителям. Как правило, это значение ЧА рассматривается в соотношении с другими показателями. Обычно это уставной капитал.

Дорогие студенты! Мы подготовили для вас обучающие видео,

которые помогут вам подготовиться к экзамену по Экономике предприятия. Также вы можете пройти тест и порешать задачи, чтобы проверить свои знания.

Эффект финансового рычага

Рентабельность и оборачиваемость

Связь между рентабельностью активов и рентабельностью продаж 1

Связь между рентабельностью активов и рентабельностью продаж 2

Запас финансовой прочности

Дополнительный объём производства

Ответ на вопрос о целесообразности продолжения производства

Связь операционного рычага и запаса финансовой прочности

1. Предприятие, имеющее активов на сумму 700 тыс. руб., добилось их чистой рентабельности в размере 40%. Оборачиваемость активов составила 2,0. Ставка налога на прибыль — 30%. Внереализационная прибыль составила 15% общей. Определить рентабельность продаж.

Предприятие, имеющее активов на сумму 500 тыс. руб., добилось их чистой рентабельности в размере 36%. Оборачиваемость активов составила 5,0. Ставка налога на прибыль — 10%. Внереализационная прибыль составила 16,7% общей. Определить рентабельность продаж.

Предприятие произвело и реализовало за год продукцию на 1 млн.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов равнялся 2,5. Ставка налога на прибыль – 30%. Чистая рентабельность активов – 21%. Определить, какую долю в общей прибыли составила прибыль от внереализационных операций.

Предприятие произвело и реализовало за год продукции на 1 млн.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов – 2,5. Доля прибыли от внереализационных операций в общей – 16,7%. Чистая рентабельность активов – 21%. Определить ставку налога на прибыль.

Предприятие произвело и реализовало за год продукции на 2000 тыс.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов – 2. Доля прибыли от внереализационных операций в общей – 20%. Чистая рентабельность активов – 19%. Определить ставку налога на прибыль.

Чистая рентабельность продаж составила 10%, выручка 2100, оборачиваемость активов 1,4. Налог на прибыль 30%. Доля внереализационной прибыли в общей 20%. Определите общую прибыль и чистую рентабельность активов.

Чистая рентабельность активов составила 25%. Выручка – 2000. Коэффициент оборачиваемости активов -2. Рентабельность продаж – 15%. Доля внереализационной прибыли в общей – 4%. Определите ставку налога на прибыль и чистую рентабельность продаж.

Чистая рентабельность продаж составила 10%, выручка 2000, оборачиваемость активов 2. Чистая рентабельность активов равна 20%. Общая прибыль равна 300. Определите ставку налога на прибыль и долю внереализационной прибыли в общей.

Предприятие, имеющее активов на сумму 1000 тыс. руб., добилось рентабельности продаж в размере 10%. Оборачиваемость активов составила 4,0. Ставка налога на прибыль — 30%. Внереализационная прибыль составила 20% общей. Определить общую прибыль и чистую рентабельность активов.

Чистая рентабельность продаж составила 10%, выручка 5000, оборачиваемость активов 2. Налог на прибыль 20%. Прибыль от реализации составила 95% общей. Определите общую прибыль и чистую рентабельность активов.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 24.0% рентабельность собственного капитала — 64.88% рентабельность активов равна 40.0%. Определить величину собственного капитала данного предприятия, если заемный капитал составил 14 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 19.0% рентабельность собственного капитала — 48.74% рентабельность активов равна 40.0%. Определить величину капитала данного предприятия, если заемный капитал составил 5 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 24.0% рентабельность собственного капитала — 25.42% рентабельность активов равна 25.0%. Определить долю собственного капитала.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 22.0% рентабельность собственного капитала — 33.69% рентабельность активов равна 30.0%. Определить величину собственного капитала данного предприятия, если заемный капитал составил 6 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 13.0% рентабельность собственного капитала — 88.63% рентабельность активов равна 45.0%. Определить величину капитала данного предприятия, если заемный капитал составил 15 млн.руб.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 50 млн.руб. под 5.0% годовых и 100 млн.руб. под 18.0% годовых. Определите рентабельность активов, если известно, что собственный капитал предприятия равен 50 млн.руб., а его рентабельность составила 79.02%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 9.0% годовых и 40 млн.руб. под 16.0% годовых. Определите величину собственного капитала, если его рентабельность составила 100.02%, а рентабельность активов — 50.0%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 5.0% годовых и 30 млн.руб. под 20.0% годовых. Известно, что рентабельность собственного капитала составила 51.5%, а рентабельность активов — 35.0%. Определить величину капитала данного предприятия.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 90 млн.руб. под 18.0% годовых и 70 млн.руб. под 20.0% годовых. Определите рентабельность активов, если известно, что собственный капитал предприятия равен 70 млн.руб., а его рентабельность составила 88.29%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 9.0% годовых и 50 млн.руб. под 20.0% годовых. Определите величину собственного капитала, если его рентабельность составила 112.82%, а рентабельность активов — 50.0%.

Предприятие увеличило за год стоимость активов на 10%, их рентабельность возросла с 20 до 25%, а рентабельность продаж на 12,5%. На сколько процентов изменился объем продаж предприятия, если оно имеет прибыль только от реализации продукции?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность продаж, если ранее она была 10%?

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом поднялась на 20%, а доля внереализационной прибыли в общей снизилась с 20% до 10%. Чему стала равна рентабельность активов, если ранее она была 20%?

Предприятие увеличило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 20%. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность активов, если ранее она была 20%?

Предприятие, имеющее прибыль только от реализации продукции, увеличило рентабельность продаж на 25%. Оборачиваемость активов при этом снизилась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%.

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом сократилась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность активов, если ранее она была 20%?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность продаж, если ранее она была 10%?

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Рентабельность продаж при этом сократилась на 25%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна оборачиваемость активов, если ранее она была 3?

Предприятие, имеющее прибыль только от реализации продукции, увеличило рентабельность продаж с 12 до 16%. Оборачиваемость активов при этом снизилась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%?

Прибыль предприятия составила 200, а операционный рычаг 2,5. Чему равны постоянные затраты?

У некоторого предприятия постоянные затраты в 3 раза больше прибыли. Как должна измениться выручка этого предприятия, чтобы прибыль выросла на 20%?

Предположим у некоторого предприятия операционный рычаг в 2019 году был равен 4. В 2020 году объем продаж предприятия вырос на 10%, а в 2021 еще на 20%. На сколько процентов прибыль в 2021 году была больше, чем в 2019?

Предположим у некоторого предприятия операционный рычаг в 2019 году был равен 4. В 2020 году объем продаж предприятия вырос на 10%, а в 2021 еще на 20%. На сколько процентов прибыль в 2021 году была больше, чем в 2020?

Пусть у некоторого предприятия при росте объема продаж на 10% в 2021 г. по сравнению с 2020 г. прибыль увеличилась на 20%. Рентабельность продаж 2021 г. составила 25%. Определить долю переменных затрат в себестоимости в оба года.

Пусть у некоторого предприятия при росте объема продаж в 2021 году по сравнению с 2020 годом на 10% прибыль увеличилась на 20%. Рентабельность продаж в 2020 году составляла 25%. Определить долю переменных затрат в себестоимости в обоих годах.

В 2021 г. выручка уменьшилась (по сравнению с 2020 г.) на 10%, а прибыль – на 20%. В 2020 г. доля переменных затрат в себестоимости составляла 60%. Определите рентабельность продаж 2020 и 2021 гг.

В 2021 г. выручка уменьшилась (по сравнению с 2020 г.) на 10%, а прибыль – на 30%. В 2020 г. доля переменных затрат в себестоимости составляла 60%. Определите рентабельность продаж обоих годов.

Рентабельность продаж составила 20%. Доля переменных затрат в себестоимости составила 40%. Как изменится прибыль, если объем продаж увеличится на 15%? Чему будет равна рентабельность?

При увеличении объема выпуска на 15% в 2021 г. по сравнению с 2020 г. прибыль увеличилась на 45%. Рентабельность продаж 2020 г. составляла 10%. Чему равна доля постоянных затрат в себестоимости в обоих годах.

Пусть некоторое предприятие в июле произвело и реализовало продукции на 50 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 60 млн.руб., а рентабельность продаж оказалась равна 25,0%. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 200 млн.руб. с рентабельностью продаж 25,0%. В августе это предприятие выпустило и реализовало продукции на 250 млн.руб., а затраты оказались равны 180 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 60 млн.руб., а затраты составили 70 млн.руб. В августе это предприятие выпустило и реализовало продукции на 100 млн.руб., а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 140 млн.руб., а затраты составили 120 млн.руб. В августе это предприятие увеличило объем реализации продукции на 43%, а затраты оказались равны 160 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 18 млн.руб., а затраты составили 16 млн.руб. В августе это предприятие увеличило объем реализации продукции на 66,7%, а затраты выросли на 25,0% Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 90 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 100 млн.руб., а рентабельность продаж оказалась равна 22,0%. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 100 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 120 млн.руб., а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 180 млн.руб., а затраты составили 160 млн.руб. В августе это предприятие выпустило и реализовало продукции на 200 млн.руб., а затраты оказались равны 175 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 90 млн.руб., а затраты составили 75 млн.руб. В августе это предприятие увеличило объем реализации продукции на 25,0%, а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 95 млн.руб., а затраты составили 80 млн.руб. В августе это предприятие увеличило объем реализации продукции на 20,0%, а затраты выросли на 10,0% Чему равен запас финансовой прочности в оба месяца?

Тест

Проверьте свои знания!

Мы подготовили для вас тест из нескольких вопросов, чтобы вы могли проверить свои знания.

Как изменится точка безубыточности предприятия, если оно при прочих равных условиях уменьшит объем производства на 5%?

Уменьшится более чем на 5%

Уменьшится менее чем на 5%;

Увеличится более чем на 5%

Увеличится менее чем на 5%

Как изменится запас финансовой прочности предприятия, если оно при прочих равных условиях уменьшит объем производства на 10%?

При прочих равных условиях операционный рычаг тем больше, чем больше

переменные затраты предприятия

постоянные затраты предприятия

выручка от реализации продукции

У прибыльного предприятия всегда

Маржинальный доход больше выручки

Маржинальный доход больше постоянных затрат

Маржинальный доход больше переменных затрат

Валовая выручка больше валового дохода

Валовой доход больше маржинального дохода

Возможно ли такое: при прочих равных условиях объем производства и реализации продукции предприятия растет и одновременно увеличивается убыток?

так бывает всегда, если переменные затраты больше выручки

так бывает всегда, если удельные переменные затраты больше цены

так бывает всегда, если постоянные затраты больше прибыли

так бывает всегда, если маржинальный доход меньше постоянных затрат

Поздравляем! Кажется, вы хорошо разбираетесь в экономике предприятия!