1. Выпуск облигаций иностранных эмитентов

4

ПРОЦЕСС ПОДГОТОВКИ ЭМИССИИ ОБЛИГАЦИЙ

- ГЛАВА 2. ВЫПУСК ОБЛИГАЦИЙ ИНОСТРАННЫХ ЭМИТЕНТОВ И МЕЖДУНАРОДНЫХ ОРГАНИЗАЦИЙ. ВЫПУСК ОБЛИГАЦИЙ ИНОСТРАННЫМИ ГОСУДАРСТВАМИ

- > 1. Выпуск облигаций иностранных эмитентов

- > 2. Выпуск облигаций международных финансовых организаций

- > 3. Выпуск облигаций иностранных государств

Публичное размещение облигаций иностранного эмитента[1]

Закон о рынке ценных бумаг устанавливает ряд требований к облигациям и их эмитентам, соблюдение которых необходимо для выхода на российский фондовый рынок (таблица 1).

Таблица 1. Условия допуска облигаций иностранного эмитента к организованным торгам в России

| Требования к иностранному эмитенту | Требования к облигациям |

|---|---|

|

|

Решение о допуске к размещению, в том числе публичному, облигаций принимает Банк России.

Согласно Закону о рынке ценных бумаг, Стандарты эмиссии российских ценных бумаг не применяются к публичному размещению облигаций .

Порядок публичного размещения облигаций можно условно разделить на несколько этапов:

- подготовительный этап

- подготовка российской биржей заключения о возможности допуска облигаций к публичному размещению в России

- принятие Банком России решения о регистрации и о допуске облигаций к организованным торгам

- публичное размещение (схема 3).

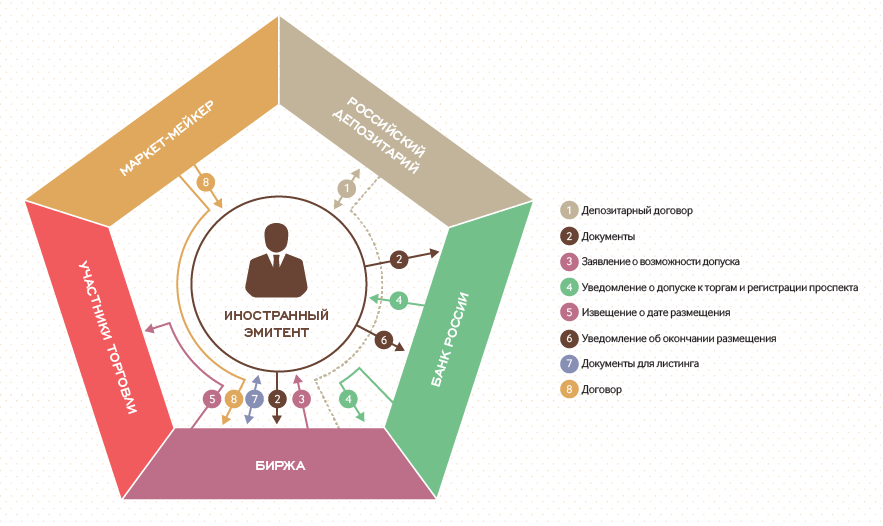

Схема 3. Процесс публичного размещения облигаций иностранного эмитента

Подготовительный этап

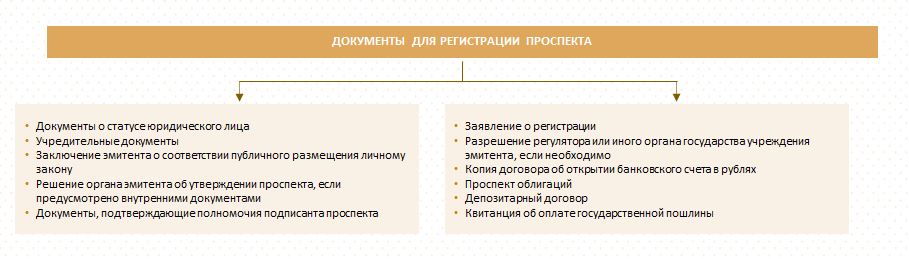

Для допуска облигаций к публичному размещению в России обязан представить в Банк России пакет документов, утвержденный Приказом ФСФР России № 12-10/пз-н [6] (схема 4).

Схема 4. Документы для регистрации проспекта

Документацию, представляемую в Банк России, необходимо правильно оформить:

- документы должны быть пронумерованы, прошиты, заверены (скреплены) печатью (если требуется по личному закону эмитента) и подписью уполномоченного лица заявителя;

- документы должны быть представлены на русском языке, а в случае составления документа на иностранном языке – иметь приложенный к нему перевод на русский язык, заверенный в установленном порядке;

- документы, исходящие из уполномоченных органов власти иностранных государств, должны быть легализованы или апостилированы, если иное не предусмотрено международным договором России.

При подготовке документов для их подачи в Банк России следует также учитывать специальные требования к форме и содержанию, устанавливаемые в отношении . Сведения в проспекте представляются в объеме, предусмотренном для российских эмитентов. Конкретизация требований к раскрываемым в иностранного эмитента сведениям содержится в Положении о раскрытии информации.

иностранного эмитента должен быть составлен на русском языке, включая . В Банк России текст проспекта облигаций представляется в трех экземплярах на бумажном носителе и в одном экземпляре на электронном носителе. При публичном размещении подписывается уполномоченным органом или уполномоченным представителем в соответствии с личным законом .

, подписавший , подтверждает достоверность и полноту всей информации в этом проспекте и несет ответственность перед инвесторами за убытки, причиненные вследствие содержащейся в проспекте недостоверной, неполной и/или вводящей в заблуждение информации

Подготовка российской биржей заключения о возможности допуска облигаций иностранного эмитента к публичному размещению в России

В случае если ценные бумаги не прошли процедуру на иностранной фондовой бирже, соответствующий Критериям для иностранных бирж (далее — Признаваемый листинг), то в дополнение к указанным выше документам представляются:

- заявление, содержащее обоснование возможности допуска ценных бумаг к публичному размещению в Российской Федерации;

- документ, содержащий расчет показателей, характеризующих уровень предполагаемой ликвидности и уровень инвестиционного риска облигаций .

Подготовка данных дополнительных документов осуществляется российской фондовой биржей на основании обращения и представленного .

Для определения уровня предполагаемой и инвестиционного риска облигаций российская фондовая биржа выбирает облигацию, допущенную к торгам на этой фондовой бирже, с которой производится сравнение облигации иностранного эмитента по соответствующим показателям. В целях определения предполагаемой ликвидности фондовая биржа заключает с и договор, на основании которого рассчитывает (а) разницу между лучшей ценой предложения на продажу и лучшей ценой предложения на покупку облигаций и (б) объем подаваемых заявок на продажу и покупку облигаций в соответствии с Приказом ФСФР России № 10-5/пз-н[7]. Уровень инвестиционного риска облигаций российская биржа определяет самостоятельно, исходя из значений предварительного , присвоенного таким облигациям или их эмитенту одним из международных (Fitch, S&P либо Moody’s). На основе полученных данных фондовая биржа делает вывод о возможности допуска облигаций к публичному размещению в Российской Федерации и выдает соответствующее заключение.

К публичному размещению могут быть допущены облигации , уровень которых не ниже, а уровень инвестиционного риска – не выше аналогичных показателей, рассчитанных по облигациям соответствующих видов, уже допущенным к организованным торгам на российской бирже, которая проводит сравнение показателей. При этом сравнение может производиться как с российскими облигациями, так и с облигациями иностранных эмитентов

Принятие Банком России решения о регистрации проспекта облигаций и о допуске облигаций иностранного эмитента к публичному размещению

В течение 30 дней с даты получения всех необходимых документов Банк России обязан принять решение о регистрации и о допуске облигаций к размещению в России или принять мотивированное решение об отказе в допуске и регистрации.

В случае (1) представления неполного пакета документов, (2) невыполнения требований к форме и содержанию представляемых документов или (3) выявления признаков наличия в недостоверной, неполной и/или вводящей в заблуждение инвесторов информации срок для принятия решения о допуске облигаций к публичному размещению/обращению и о регистрации может быть продлен Банком России до 60 дней для представления необходимых документов и проверки достоверности сведений в представленных документах.

Банк России уведомляет о допущенных нарушениях и недостатках и сообщает срок для их устранения.

В случае принятия положительных решений о регистрации и об их допуске к публичному размещению Банк России обязан в течение трех дней с даты принятия указанных решений:

- выдать (направить) (1) уведомление о регистрации и об их допуске к публичному размещению в России и (2) два экземпляра с отметкой о его регистрации;

- выдать (направить) российской фондовой бирже, предоставившей заключение о возможности допуска облигаций к публичному размещению в России, уведомление о принятом решении.

Действующее регулирование содержит исчерпывающий перечень оснований для отказа в допуске облигаций к публичному размещению в России:

- несоблюдение требований, перечисленных в таблице 5;

- несоответствие представленных документов требованиям к форме и содержанию;

- неустранение в определенный Банком России срок выявленных недостатков;

- несоответствие брокера, подписавшего , установленным требованиям [8];

- несоответствие депозитария, с которым иностранным эмитентом заключен договор об учете прав на облигации, установленным требованиям [9];

- указание в предоставленных в Банк России документах ложных либо недостоверных сведений.

Публичное размещение

- Листинг облигаций иностранного эмитента

После получения от Банка России уведомления о регистрации и об их допуске к публичному размещению в России осуществляется включение облигаций в на основе заключенного с соответствующей российской биржей договора листинга. Порядок и условия включения облигаций в определены в Положении о допуске ценных бумаг к торгам[10] и в правилах (таблица 2).

Таблица 2. Отдельные условия включения облигаций иностранных эмитентов в котировальные списки [11]

| Условия | Первый (высший) уровень | Второй уровень |

|---|---|---|

| Объем выпуска | Не менее 2 млрд руб. | Не менее 2 млрд руб. Устанавливается биржей |

| Номинальная стоимость одной облигации | Не превышает 50 000 руб. или 1000 денежных единиц, в случае если номинал ценной бумаги выражен в иностранной валюте |

Не превышает 50 000 руб. или 1000 денежных единиц, в случае если номинал ценной бумаги выражен в иностранной валюте |

| Наличие обеспечения для выпуска | Обязательно | Условие не применяется |

| Срок существования эмитента и поручителя | Не менее трех лет | Устанавливаются биржей |

| Составление и раскрытие аудированной КФО | За три завершенных года, предшествующих дате включения облигаций в котировальный список |

|

| Наличие у эмитента (у выпуска облигаций) и у поручителя (гаранта) уровня кредитного рейтинга |

Уровень рейтинга не ниже уровня, установленного Банком России по классификации соответствующих рейтинговых агентств |

Условия нет |

| Требования к корпоративному управлению | Избрание СД, организация проведения внутреннего аудита | Условия нет |

По окончании публичного размещения облигаций обязан представить в Банк России уведомление о завершении указанного размещения. До представления такого уведомления с отметкой Банка России о его получении обращение в России облигаций , публичное размещение которых осуществлено в России, не допускается. Переход прав на облигации , приобретенные их первым владельцем при размещении облигаций в России, запрещается до их полной оплаты.

- Раскрытие информации

Информация о допущенных к публичному размещению облигациях и об их эмитентах подлежит обязательному раскрытию в соответствии с действующим регулированием. Обязанность раскрывать указанную информацию возложена (1) на российскую биржу, к организованным торгам на которой допущены облигации , и (2) на .

Раскрытие информации об облигациях, в том числе содержащейся в , осуществляется российской биржей посредством ее опубликования на странице биржи в сети Интернет в установленный Положением о раскрытии информации срок.

обязан раскрывать в ленте новостей и на странице в сети Интернет, в частности, ту информацию об облигациях, допущенных к публичному размещению в РФ, которая указана в таблице 3.

Таблица 3. Информация, раскрываемая иностранным эмитентом облигаций

| Вид сведений | Содержание сведений | Сроки раскрытия |

|---|---|---|

| Сообщение о публичном размещении облигаций |

✓ о принятии Банком России решений о регистрации проспекта облигаций и о допуске облигаций к публичному размещению |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

| ✓ о дате начала публичного размещения ценных бумаг иностранного эмитента | не позднее чем за пять дней до даты начала публичного размещения в ленте новостей и не позднее чем за четыре дня – на интернет-странице | |

| ✓ об изменении даты начала публичного размещения | не позднее чем за один день до наступления первоначальной даты публичного размещения в ленте новостей и на интернет-странице | |

| ✓ о цене публичного размещения | не позднее даты начала публичного размещения в ленте новостей и на интернет-странице | |

| ✓ о приостановлении публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о возобновлении публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о дате окончания публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о представлении в Банк России уведомления о завершении публичного размещения | не позднее одного дня с даты представления (направления) указанного уведомления в ленте новостей и не позднее двух дней – на интернет-странице | |

| Проспект облигаций | в объеме, предусмотренном для проспекта российских облигаций | на интернет-странице не позднее даты начала размещения, но не ранее даты опубликования информации о регистрации проспекта облигаций на странице Банка России в сети Интернет или получения иностранным эмитентом письменного уведомления Банка России о регистрации проспекта |

| Отчет | ежеквартальный, полугодовой и/или годовой отчет на русском языке или на иностранном языке с последующим переводом, в которых приводится информация об облигациях и иностранном эмитенте, указанная выше |

на интернет-странице:

|

| Сообщения о существенных фактах – событиях, раскрытие которых может повлиять на стоимость или котировки облигаций |

в объеме, предусмотренном для российских эмитентов, с учетом особенностей личного закона иностранного эмитента, в частности:

|

не позднее одного дня с даты раскрытия сообщения в соответствии с иностранным правом в ленте новостей и не позднее двух дней – на интернет-странице Если сообщение было первоначально раскрыто на иностранном языке, не используемом на финансовом рынке, – в течение 30 дней с даты такого раскрытия |

- Учет прав на облигации иностранного эмитента

Учет прав на облигации осуществляется на основании договора с российским депозитарием, соответствующим требованиям, установленным Банком России [13]. Как правило, таким российским депозитарием выступает .

- Применимое право и подсудность споров

На практике часто возникает вопрос о праве, применимом к отношениям облигационного займа. В силу отсутствия прямого указания о праве, применимом к данным отношениям, в действующем законодательстве, при подготовке документации вправе выбрать как российское право, так и право иных государств. При этом следует отметить, что российские инвесторы охотнее приобретают облигации, к которым применяется право Российской Федерации.

Вопрос о подсудности споров, возникающих в связи с приобретением облигаций , также напрямую не урегулирован в российском законодательстве. Как правило, иностранные эмитенты в качестве суда, рассматривающего споры по облигациям, выбирают Международный коммерческий арбитражный суд при Торгово-Промышленной палате России.

Публичное обращение облигаций иностранного эмитента

Для целей поддержания , а также определения облигаций, размещенных на других рынках, может быть заинтересован в публичном обращении данных иностранных инструментов в России. В зависимости от того, на какой иностранной бирже размещены финансовые инструменты , решение об их допуске к российским организованным торгам принимается либо Банком России, либо российской фондовой биржей.

Если облигации не прошли процедуру путем включения в основной (официальный) список ценных бумаг иностранной биржи, соответствующей Критериям для иностранных бирж и в их отношении эта процедура не начата, решение о допуске к публичному обращению таких финансовых инструментов принимает Банк России. Это означает необходимость выполнения всех условий, указанных выше в отношении публичного размещения облигаций .

Если облигации прошли или процедура запущена, решение о допуске таких финансовых инструментов к организованным торгам в России принимает российская фондовая биржа. При этом существуют два способа публичного обращения иностранных облигаций: по инициативе или по инициативе российской фондовой биржи.

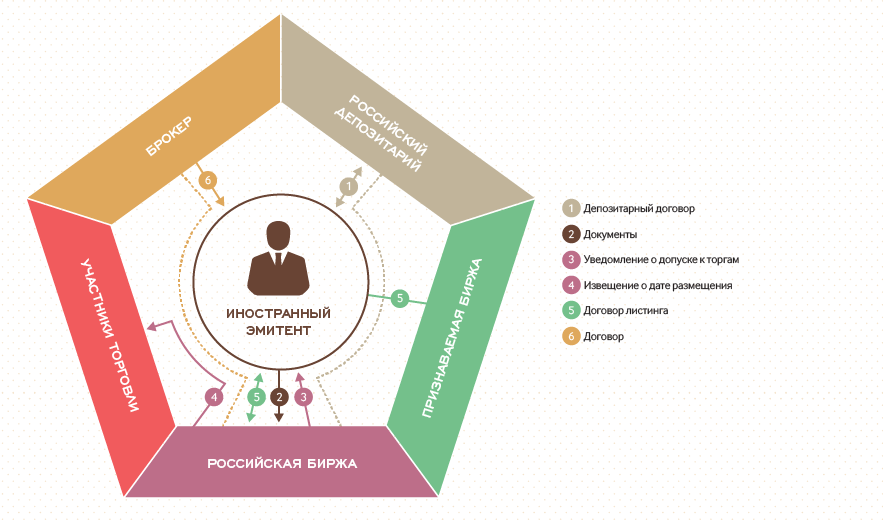

Допуск к публичному обращению облигаций по инициативе иностранного эмитента

Процедура допуска облигаций иностранного эмитента к торгам на российской бирже по его инициативе представлена на схеме 5.

Схема 5. Процесс допуска к публичному обращению облигаций по инициативе иностранного эмитента

Закон о рынке ценных бумаг предусматривает ряд условий, при выполнении которых российской биржей может быть принято положительное решение о допуске облигаций на рынок РФ. Их можно разделить на предварительные и последующие условия.

Предварительными условиями принятия решения о допуске к организованным торгам на российской бирже являются:

- соблюдение требований к облигациям и , перечисленных в таблице 5;

- проведение облигаций или начало такой процедуры [14].

Подтвердив российской фондовой бирже выполнение предварительных условий, должен представить и документы, перечень которых определяется правилами российской биржи для последующего допуска облигаций к торгам. Как правило, перечень данных документов короче, чем при публичном размещении.

Закон о рынке ценных бумаг предусматривает, что направляемый на российскую биржу может быть составлен на используемом на финансовом рынке иностранном языке. Подписывать такой проспект может как , так и брокер, соответствующий требованиям, установленным регулятором финансового рынка (схема 6).

Схема 6. Требования к брокеру, подписывающему проспект облигаций иностранного эмитента

Брокер, подписывающий проспект облигаций иностранного эмитента, подтверждает:

- отсутствие ограничений на обращение облигаций в России и их соответствие требованиям Закона о рынке ценных бумаг;

- соответствие информации, содержащейся в проспекте, сведениям, которые представляются на иностранном организованном финансовом рынке и/или представляются иностранным эмитентом.

Брокер, подписавший проспект облигаций , несет ответственность за убытки, причиненные инвесторам вследствие недостоверной, неполной и/или вводящей в заблуждение инвесторов информации, подтвержденной брокером [15].

Условия и порядок включения облигаций иностранных эмитентов при публичном обращении в и этих финансовых инструментов аналогичны условиям и порядку допуска облигаций иностранного эмитента к организованным торгам при их публичном размещении. При этом на некоторых российских фондовых биржах устанавливается более узкий перечень требований для включения в облигаций , которые прошли процедуру признаваемого .

Раскрытие информации при публичном обращении облигаций осуществляется в объеме, в котором такая информация раскрывается в соответствии с личным законом иностранной биржи, на которой указанные облигации прошли процедуру признаваемого .

Учет прав на облигации в случае публичного обращения производится в том же порядке, что и при публичном размещении.

Публичное обращение облигаций по инициативе российской фондовой биржи

Российская фондовая биржа вправе без заключения договора с принять решение о допуске его облигаций к публичному обращению при их соответствии следующим требованиям:

- облигации допускаются к организованным торгам без включения в ;

- в отношении облигаций начата или завершена процедура включения в основной (официальный) список ценных бумаг иностранной биржи, соответствующий Критериям установленным Банков России;

- информация об облигациях и об их эмитенте раскрывается на русском языке или на используемом на финансовом рынке иностранном языке в соответствии с требованиями иностранной биржи, на которой ценные бумаги включены в основной (официальный) список.

При допуске к организованным торгам по инициативе российской биржи обязанность по раскрытию информации об облигациях и об иностранном эмитенте возлагается только на саму биржу.

В установленные Законом о рынке ценных бумаг сроки биржа раскрывает:

- информацию об облигациях и об их эмитенте в объеме, в котором такая информация раскрывается в соответствии с личным законом иностранной биржи, включившей указанные ценные бумаги в основной (официальный) список;

- информацию, которая содержится в каждом из годовых отчетов, раскрытых иностранным эмитентом после завершения процедуры ;

- информацию о рисках, связанных с приобретением иностранных ценных бумаг, и о рисках, связанных с тем, что такие ценные бумаги допущены к организованным торгам без заключения договора с их эмитентом;

- резюме проспекта.

Раскрытие информации или доступ к раскрытой информации может осуществляться российской биржей путем опубликования на официальном сайте (1) самой информации либо (2) указателей страниц сайта иностранной биржи, на которых раскрыта информация об иностранном эмитенте и о выпущенных им облигациях.

Российская биржа, принявшая решение о допуске иностранных облигаций к организованным торгам, несет ответственность за убытки, причиненные инвесторам вследствие нераскрытия указанной выше информации или необеспечения доступа к раскрытой информации.

Российская биржа, принявшая решение о допуске облигаций к организованным торгам, не позднее чем за три дня до начала организованных торгов такими ценными бумагами уведомляет их эмитента о принятии указанного решения.

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлены иные сроки вступления их в силу.

2. Статьи 1, 2, 3, пункты 1, 3, 4 и 8 статьи 4, статьи 5, 7, 8 настоящего Федерального закона вступают в силу по истечении девяноста дней после дня официального опубликования настоящего Федерального закона.

3. Пункт 2, подпункты «а» — «в» пункта 7 статьи 4 настоящего Федерального закона вступают в силу с 1 октября 2021 года.

4. Ограничения, предусмотренные частями 8 — 15 настоящей статьи, применяются к правоотношениям, возникшим после дня вступления в силу настоящего Федерального закона.

5. До даты утверждения в соответствии с требованиями Федерального закона от 13 июля 2015 года N 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» предусмотренных статьей 24.1 Федерального закона «О банках и банковской деятельности» стандартов деятельности кредитных организаций указанные стандарты, а также стандарты осуществления надзора за соблюдением стандартов деятельности кредитных организаций (включая применение мер принуждения за несоблюдение указанных стандартов) утверждаются комитетом по стандартам деятельности кредитных организаций. В состав комитета по стандартам деятельности кредитных организаций должны входить представители Банка России, представители федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере финансовых рынков, и (или) иные представители, определяемые Правительством Российской Федерации, а также представители ассоциаций (союзов) кредитных организаций. Председатель комитета по стандартам деятельности кредитных организаций избирается из числа его членов и освобождается от должности в порядке, установленном положением о комитете по стандартам деятельности кредитных организаций. Положение о комитете по стандартам деятельности кредитных организаций и персональный состав комитета по стандартам деятельности кредитных организаций утверждаются Банком России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере финансовых рынков. Указанные стандарты, утвержденные комитетом по стандартам деятельности кредитных организаций, не подлежат государственной регистрации.

6. Положения пункта 2 статьи 27.5-7 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (в редакции настоящего Федерального закона) в части номинальной стоимости одной облигации не применяются к облигациям без срока погашения, выпуск которых зарегистрирован до дня вступления в силу настоящего Федерального закона. Облигации без срока погашения, выпуски которых зарегистрированы до дня вступления в силу настоящего Федерального закона, признаются ценными бумагами, предназначенными для квалифицированных инвесторов. Программы облигаций без срока погашения, зарегистрированные до дня вступления в силу настоящего Федерального закона, признаются программами облигаций, предназначенных для квалифицированных инвесторов. Сумма сделки по отчуждению кредитными или некредитными финансовыми организациями облигаций без срока погашения, выпуск которых зарегистрирован до дня вступления в силу настоящего Федерального закона, не может быть менее пяти миллионов рублей.

7. Положения статей 74.1 и 76.8-1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» применяются к правоотношениям, возникшим после дня вступления в силу настоящего Федерального закона.

8. До 1 октября 2021 года сделки по приобретению ценных бумаг, договоры, являющиеся производными финансовыми инструментами, за исключением договоров, указанных в абзаце втором пункта 1 статьи 4.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», с клиентом — физическим лицом, не являющимся квалифицированным инвестором, или по его поручению и за его счет совершаются (заключаются) кредитной либо некредитной финансовой организацией только при условии, что они являются следующими сделками, договорами:

1) по приобретению ценных бумаг российских эмитентов, допущенных к организованным торгам, за исключением облигаций;

2) по приобретению облигаций с ипотечным покрытием, а также иных облигаций российских эмитентов, за исключением структурных облигаций, облигаций, конвертируемых в иные ценные бумаги, и облигаций, размер выплат по которым зависит от наступления или ненаступления одного либо нескольких обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», при одновременном соблюдении следующих условий:

а) облигации выпущены в соответствии с законодательством Российской Федерации либо правом иностранного государства, являющегося членом Евразийского экономического союза или членом Европейского союза, либо в соответствии с правом Соединенного Королевства Великобритании и Северной Ирландии при условии, что между таким иностранным государством и Российской Федерацией заключен международный договор об избежании двойного налогообложения;

б) кредитный рейтинг облигаций либо эмитента облигаций или лица, предоставившего обеспечение по облигациям, не ниже уровня, установленного Советом директоров Банка России;

3) производными финансовыми инструментами, заключенными на организованных торгах;

4) по приобретению инвестиционных паев открытых, интервальных, биржевых и закрытых паевых инвестиционных фондов, не ограниченных в обороте;

5) по приобретению государственных ценных бумаг Российской Федерации, за исключением ценных бумаг, по которым размер выплат зависит от наступления или ненаступления одного или нескольких обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг»;

6) по приобретению облигаций иностранных эмитентов, не включенных в список ценных бумаг, указанный в части 6 статьи 5 Федерального закона от 31 июля 2020 года N 306-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и отдельные законодательные акты Российской Федерации», за исключением субординированных облигаций и облигаций, размер выплат по которым зависит от наступления или ненаступления одного или нескольких обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», а также облигаций, конвертируемых в акции и иные ценные бумаги, при одновременном соблюдении следующих условий:

а) эмитентом является иностранное государство или иностранная организация с местом учреждения в иностранном государстве, являющемся членом Евразийского экономического союза или членом Европейского союза, либо с местом учреждения в Соединенном Королевстве Великобритании и Северной Ирландии при условии, что между таким иностранным государством и Российской Федерацией заключен международный договор об избежании двойного налогообложения;

б) исполнение обязательств по облигациям, эмитентом которых является иностранная организация, обеспечивается или осуществляется за счет юридического лица, которое создано в соответствии с законодательством Российской Федерации и которое имеет кредитный рейтинг не ниже установленного Советом директоров Банка России уровня, либо если облигации или эмитент облигаций имеют кредитный рейтинг не ниже установленного Советом директоров Банка России уровня;

7) по приобретению ценных бумаг иностранных эмитентов, если такие ценные бумаги допущены к публичному обращению и включены в котировальные списки биржи и (или) в список ценных бумаг, указанный в части 6 статьи 5 Федерального закона от 31 июля 2020 года N 306-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и отдельные законодательные акты Российской Федерации», или не включенных в котировальные списки биржи и (или) в список ценных бумаг, указанный в части 6 статьи 5 Федерального закона от 31 июля 2020 года N 306-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и отдельные законодательные акты Российской Федерации», ценных бумаг иностранных эмитентов, за исключением облигаций, при условии, что клиенту — физическому лицу предоставлена информация о налоговой ставке и порядке уплаты налогов в отношении доходов по таким ценным бумагам и такие ценные бумаги входят в расчет хотя бы одного из индексов, перечень которых установлен Советом директоров Банка России, или если организатором торговли с участником торгов заключен договор, в соответствии с которым указанный участник торгов принимает на себя обязательства по поддержанию цен, спроса, предложения и (или) объема торгов такими ценными бумагами на условиях, установленных этим договором.

9. До 1 октября 2021 года поручения клиента — физического лица, не являющегося квалифицированным инвестором, на заключение договоров репо исполняются брокером при одновременном соблюдении следующих условий:

1) исполнением такого поручения является заключение договора репо с лицом, осуществляющим функции центрального контрагента;

2) брокер принимает на себя обязанность по передаче имущества клиента — физического лица, если на момент принятия такой обязанности имущество клиента, подлежащее передаче, находится в распоряжении брокера либо подлежит поступлению брокеру по другим сделкам, совершенным за счет данного клиента, и брокер не обязан передать указанное имущество по другим сделкам, совершенным за счет данного клиента. При этом учитываются сделки, по которым обязательства обеих сторон подлежат исполнению не позднее истечения срока исполнения обязательств по договору репо, предусмотренному поручением.

10. Установленное пунктом 1 части 9 настоящей статьи ограничение не распространяется на заключение договоров репо при одновременном соблюдении следующих условий:

1) если полученное брокером по первой части договора репо подлежит передаче во исполнение обязательств за счет клиента, возникших до заключения указанного договора репо. При этом размер полученного по первой части договора репо может превышать величину данных обязательств не более чем на величину, равную стоимости одного лота ценных бумаг или одной ценной бумаги, передаваемой по первой части договора репо;

2) если срок исполнения обязательств по второй части договора репо наступает не позднее трех рабочих дней с даты исполнения обязательств по первой части договора репо;

3) если цена по второй части договора репо или порядок определения такой цены установлены в договоре о брокерском обслуживании.

11. До 1 октября 2021 года сделки по приобретению ценных бумаг, договоры, являющиеся производными финансовыми инструментами, за исключением договоров, указанных в абзаце втором пункта 1 статьи 4.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», с клиентом — физическим лицом, не являющимся квалифицированным инвестором, или по его поручению и за его счет, не указанные в частях 8 — 10 настоящей статьи, за исключением сделок по приобретению ценных бумаг или иных финансовых инструментов, предназначенных для квалифицированных инвесторов, совершаются (заключаются) кредитной или некредитной финансовой организацией, если таким клиентом или за его счет до 1 января 2020 года был заключен хотя бы один соответствующий договор либо была совершена хотя бы одна соответствующая сделка.

12. Заключение кредитными или некредитными финансовыми организациями с клиентом — физическим лицом, не являющимся квалифицированным инвестором, или по его поручению и за его счет договоров, являющихся производными финансовыми инструментами, за исключением договоров, указанных в абзаце втором пункта 1 статьи 4.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», не на организованных торгах, а также сделок по приобретению ценных бумаг, по которым размер выплат зависит от наступления или ненаступления одного или нескольких обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», за исключением сделок, указанных в части 13 настоящей статьи, не допускается до 1 апреля 2024 года.

(в ред. Федерального закона от 25.03.2022 N 61-ФЗ)

(см. текст в предыдущей редакции)

13. Заключение кредитными или некредитными финансовыми организациями с клиентом — физическим лицом, не являющимся квалифицированным инвестором, или по его поручению и за его счет сделок по приобретению ценных бумаг, по которым размер дохода зависит от наступления или ненаступления одного или нескольких обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», допускается до 1 апреля 2024 года только при наличии положительного результата тестирования клиента — физического лица, проведенного в порядке, установленном соответствующим базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, который разработан, согласован и утвержден в соответствии с требованиями Федерального закона от 13 июля 2015 года N 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка», если такими ценными бумагами являются:

(в ред. Федерального закона от 25.03.2022 N 61-ФЗ)

(см. текст в предыдущей редакции)

1) облигации, отвечающие одновременно следующим признакам:

а) в соответствии с условиями выпуска облигаций доходом по облигации является только процент (купон), который выплачивается не реже чем один раз за каждый календарный год с даты начала размещения облигаций до даты погашения облигаций;

б) в соответствии с условиями выпуска облигаций размер дохода по облигации в части, зависящей от наступления или ненаступления обстоятельств, указанных в абзаце втором подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», равен значению (изменению значения) одного из следующих показателей (в процентах), умноженному на фиксированную величину (в процентах):

инфляция в Российской Федерации за период, дата окончания которого наступает не менее чем за три месяца до даты выплаты дохода по облигации и продолжительность которого равна продолжительности периода, за который выплачивается доход по облигации (далее — расчетный период);

изменение за расчетный период цены драгоценного металла, допущенного к обращению на российской или иностранной бирже, включенной в перечень, формируемый Банком России в соответствии с пунктом 4 статьи 51.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», раскрываемой указанной биржей или иным юридическим лицом, включенным в перечень, определенный Банком России, либо цены фьючерсного договора, который заключается на российской или иностранной бирже, включенной в перечень, формируемый Банком России в соответствии с пунктом 4 статьи 51.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», и базисным активом которого является нефть, раскрываемой российской или иностранной биржей;

изменение за расчетный период раскрываемой российской биржей цены на акцию, допущенную к обращению на российской бирже, за исключением акции, предназначенной для квалифицированных инвесторов;

изменение за расчетный период раскрываемой российской биржей цены на облигацию, допущенную к обращению на российской бирже, за исключением облигации, предназначенной для квалифицированных инвесторов;

изменение за расчетный период курса валюты, установленного Банком России, либо определенного российской биржей в качестве индикатора валютного рынка, либо опубликованного информационным агентством, включенным в перечень, определенный Банком России;

среднее значение публикуемого Банком России индикатора денежного рынка за расчетный период;

изменение за расчетный период индекса, включенного в перечень, установленный Советом директоров Банка России;

значение кривой бескупонной доходности государственных ценных бумаг Российской Федерации в одну из дат расчетного периода;

в) кредитный рейтинг облигаций (при отсутствии кредитного рейтинга облигаций — кредитный рейтинг их эмитента, поручителя (гаранта) по облигациям) не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

2) государственные ценные бумаги Российской Федерации;

3) иные ценные бумаги, соответствующие критериям, установленным нормативным актом Банка России.

14. В случае заключения кредитными или некредитными финансовыми организациями с клиентами — физическими лицами, не являющимися квалифицированными инвесторами, или по их поручениям и за их счет сделок по приобретению ценных бумаг, предусмотренных частью 13 настоящей статьи, без проведения тестирования клиента — физического лица или при проведении тестирования с нарушением установленных требований либо в отсутствие положительного результата тестирования Банк России вправе возложить на такую кредитную или некредитную финансовую организацию обязанность по направлению в адрес указанных физических лиц безотзывной оферты, предусмотренной статьями 74.1 и 76.8-1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» соответственно, а также Банк России вправе возложить на кредитную или некредитную финансовую организацию обязанность по возмещению всех расходов, понесенных физическими лицами при заключении соответствующего договора (сделки).

15. Заключение кредитными или некредитными финансовыми организациями с клиентом — физическим лицом, не являющимся квалифицированным инвестором, или за его счет сделок по приобретению облигаций иностранных эмитентов, по которым не определен срок их погашения, облигаций иностранных эмитентов, выпущенных в виде субординированного займа (субординированные облигации иностранных эмитентов), а также облигаций иностранных эмитентов, предусматривающих право их владельцев на получение выплат по ним, не являющихся доходом, в зависимости от наступления или ненаступления одного или нескольких обстоятельств, предусмотренных абзацем вторым подпункта 23 пункта 1 статьи 2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», не допускается.

Президент

Российской Федерации

В.ПУТИН

Москва, Кремль

11 июня 2021 года

N 192-ФЗ

Содержание статьи

Показать

Скрыть

С июля количество вопросов для тестирования неквалифицированных инвесторов может быть удвоено. Выясняем, зачем нужны эти изменения.

Инициатива профсообщества

Национальная ассоциация участников фондового рынка (НАУФОР) совместно с Национальной фондовой ассоциацией (НФА) направила в Банк России предложения по усовершенствованию тестирования неквалифицированных инвесторов.

У организаций две основные инициативы:

- расширить список обязательных вопросов с четырех до восьми по каждой категории финансовых инструментов;

- добавить еще четыре категории финансовых инструментов, доступ к которым неквалифицированный инвестор может получить только после проверки знаний.

С 1 октября 2021 года брокеры, форекс-дилеры и управляющие компании проводят тестирование частных инвесторов на право предоставления доступа к 11 категориям инструментов:

- Маржинальная торговля;

- Производные финансовые инструменты;

- Договоры РЕПО;

- Структурные облигации;

- Закрытые паевые фонды (ЗПИФ)

- Высокодоходные облигации (ВДО)

- Еврооблигации;

- Облигации со структурным доходом;

- Акции, не включенные в котировальные списки (то есть не допущенные к торгам на бирже);

- Иностранные акции без листинга в России;

- Паи иностранных ETF.

Без дополнительной проверки «неквалам» доступны:

- акции, включенные в котировальные списки;

- ОФЗ, ипотечные облигации и облигации российских эмитентов с хорошим уровнем кредитного рейтинга;

- инвестиционные паи биржевых, открытых и интервальных паевых фондов;

- иностранные ценные бумаги с определенным уровнем листинга и хорошей ликвидностью.

Про тест

Чтобы купить бумагу, доступ к которой ограничен, или воспользоваться кредитом от брокера, инвестор должен будет пройти тест. Вопросы разбиты на две части:

1) Как инвестор оценивает свои знания о фондовом рынке.

2) Оценка знаний инвестора о соответствующей категории инвестиционных инструментов.

Зачем нужен тест?

Брокеры выделили несколько важных причин введения тестирования для их клиентов:

- клиенты без статуса «квала» проверят свои знания, прежде чем инвестировать в сложные финансовые продукты;

- клиенты будут больше внимания уделять обучению (хотя бы для того, чтобы пройти тест);

- число спонтанных эмоциональных сделок с высокорискованными инструментами сократится, а все состоявшиеся сделки будут совершаться более осознанно.

Если инвестор сдавал тест сто раз и не сдал его или ему просто не хочется ничего сдавать, он может попросить у брокера продать запретный инструмент без экзамена. Объем сделки будет ограничен суммой в 100 тыс. рублей. Брокер возьмет с клиента заявление о том, что тот принимает риски, которые последуют за этой сделкой.

Зачем надо больше вопросов?

Речь не идет об изменении количества вопросов на знания об инвестинструменте в самом тесте — для неквалифицированного инвестора их по-прежнему останется четыре. Но по инициативе Банка России, как пояснили Банки.ру в пресс-службе НАУФОР, будет расширен перечень самих вопросов по каждой из категорий инструментов, которые будут попадать в тест методом случайной выборки.

Вице-президент НАУФОР Кирилл Зверев объяснял эту идею регулятора «Интерфаксу» тем, что мера позволит «предотвратить списывание».

В самой ассоциации ранее предлагали не делать фиксированного списка вопросов, а только установить требования к ним, по которым брокеры сами бы формулировали тест.

Увеличение количества вопросов сделает тест для «неквалов» более эффективным, считает Михаил Апанасенко, начальник отдела риск-менеджмента «Фридом Финанс». «Клиентам придется изучить большее количество вопросов и ответов на них. В итоге это должно способствовать повышению их финансовой грамотности», — рассуждает он.

Инвесторам, которые заранее уже изучили суть инвестиционного инструмента, его характеристики и риски, не стоит опасаться добавления новых вопросов в тестировании, утверждает Андрей Салащенко, заместитель генерального директора «Открытие Инвестиции» по взаимодействию с органами власти и общественными организациями.

А вот в отношении неквалифицированных инвесторов, которые не хотели вникать в детали, эффективность теста повысится.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Новые категории биржевых инструментов для теста

Увеличение количества финансовых инструментов, требующих тестирования, в профессиональном сообществе воспринимают с опаской.

«Расширение категорий вопросов приведет к более сложной структуре самого тестирования, запутыванию инвесторов и усложнению систем тестирования брокеров», — говорит Игорь Пимонов, руководитель департамента интернет-брокер «БКС Мир инвестиций».

С коллегой солидарен во взглядах Дмитрий Леснов, руководитель управления развития клиентского сервиса ФГ «Финам». Добавленными категориями инвестиционных инструментов интересуется не более 5% всех неквалифицированных инвесторов, оценивает он. Речь идет о следующих инструментах:

- Паи/акции неспонсируемых иностранных биржевых инвестиционных фондов (ETF).

- Конвертируемые облигации.

- Облигации российских эмитентов, соответствующих требованиям к кредитным рейтингам, но не соответствующих требованиям к применимому праву.

- Облигации иностранных эмитентов, соответствующих требованиям к кредитным рейтингам, но не соответствующих требованиям к приемлемой юрисдикции эмитента.

«Достаточно добавить в действующие тесты отдельные вопросы, затрагивающие эти дополнительные аспекты», — поясняет Леснов.

Нельзя исключать, что у инвесторов «сформируется лучшее понимание инструментов от такой разбивки по категориям», замечает Михаил Апанасенко из «Фридом Финанс». Он утверждает, что добавленные инструменты обладают определенной спецификой и несут в себе риски, несколько отличающиеся от рисков инструментов других категорий.

Правда, в настоящий момент эти четыре новые категории, по словам Апанасенко, не очень востребованы, ведь «предыдущие 11 категорий уже охватывали самые востребованные инструменты».

Паи/акции неспонсируемых ETF

Речь идет об иностранных фондах, которые допущены к организованным торгам на российских биржах при отсутствии договора у биржи (организатора торгов) с лицом, обязанным по ним — чаще с провайдером.

Здесь получается, что НАУФОР и НФА предлагают все ETF разделить на спонсируемые и неспонсируемые и для каждого типа сделать свой тест.

Есть сомнения, насколько он будет востребован у «неквалов» теперь.

«До введения разных ограничений можно было говорить о значительном интересе инвесторов что к одной, что к другой категории ETF, — отмечает Андрей Салащенко из «Открытие Инвестиций». — Сегодня же интерес во многом зависит от дальнейшего развития ситуации с заблокированными активами».

Конвертируемые облигации

Появление других отдельных категорий по облигациям Салащенко связывает «с формулировками закона, нежели с каким-либо интересом со стороны инвесторов к таким инструментам». По его мнению, эти категории вряд ли будут сильно востребованы у инвесторов из-за «фактического отсутствия либо малого количества таких инструментов».

— это ценная бумага, которая обеспечивает инвестору регулярный доход в виде купонных выплат (если они предусмотрены условиями эмиссии) с возможностью конвертировать данный актив в определенное количество акций эмитента.

Выделение таких облигаций в отдельную категорию связано с тем, что они по сути являются гибридными финансовыми инструментами. Кроме традиционной характеристики долгового актива, в них еще зашито свойство обмена на акцию эмитента. Функционально оно напоминает опцион-колл, то есть контракт с правом на приобретение при определенных условиях. В случае с облигацией у держателя есть право обмена долгового на долевой актив.

Облигации российских эмитентов, соответствующих требованиям к кредитным рейтингам, но не соответствующих требованиям к применимому праву

Эта категория появилась из-за уточнений в Федеральном законе №39-ФЗ. «Есть ряд эмитентов, которые выпускают ценные бумаги в соответствии с необщепринятыми (российским, английским) нормами права. Из-за этого они подразумевают повышенные риски, и, видимо, законодатель решил выделить их в отдельную категорию, подчеркнув возможное наличие рисков, отсутствующих в российском и английском праве», — конкретизирует Дмитрий Леснов из «Финама».

— долговые ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации или правом иностранного государства, являющегося членом Евразийского экономического союза (ЕАЭС) или членом Европейского союза (ЕС), либо в соответствии с правом Соединенного Королевства Великобритании и Северной Ирландии при условии, что между таким иностранным государством и Российской Федерацией заключен международный договор об избежании двойного налогообложения.

Игорь Пимонов из «БКС Мир инвестиций» отмечает, что эта категория ранее относилась к группе теста по ВДО, но теперь она отделена.

Облигации иностранных эмитентов, соответствующих требованиям к кредитным рейтингам, но не соответствующих требованиям к приемлемой юрисдикции эмитента

Принцип появления этой категории аналогичен предыдущему. «Некоторые инструменты выпущены в юрисдикциях, предполагающих повышенные риски по сравнению с общепринятыми. Чтобы инвестор это отчетливо понимал, принято решение выделить их в отдельную категорию», — комментирует Леснов из «Финама».

Облигации этой категории выпустило иностранное государство или иностранная организация, учрежденная в иностранном государстве, являющимся членом ЕАЭС или членом ЕС, либо учрежденная в Великобритании и Северной Ирландии при условии, что между таким иностранным государством и Российской Федерацией заключен международный договор об избежании двойного налогообложения. И одновременно должно соблюдаться второе условие: обязательства по этим облигациям обеспечивает или осуществляет юридическое лицо, созданное в соответствии с законодательством РФ, у которого есть кредитный рейтинг не ниже уровня, установленного советом директоров Банка России.

Михаил Апанасенко из «Фридом Финанс» резюмирует, что речь идет о долговых бумагах иностранных эмитентов, не попадающих в перечисленные юрисдикции. «Ранее считалось, что это наиболее надежные для инвестирования ценные бумаги. Сейчас все сильно поменялось», — добавляет он.

Елена СМИРНОВА, Banki.ru

Банк России определил порядок представления российским эмитентом регулятору уведомления о размещении облигаций по иностранному праву. Проект нормативного акта опубликован на сайте Банка России в целях проведения оценки регулирующего воздействия.

Согласно принятому в декабре прошлого года закону, направленному на упрощение эмиссии ценных бумаг, российский эмитент может размещать за пределами Российской Федерации облигации по иностранному праву. Такие облигации не будут регистрироваться Банком России или российской биржей. После размещения облигаций в соответствии с иностранным правом российский эмитент должен уведомить об этом Банк России.

Форму такого уведомления, требования к его содержанию, срок и порядок его представления определяет Банк России. Согласно проекту документа, уведомление должно содержать сведения об эмитенте, виде ценных бумаг и их размещенном количестве, номинальной стоимости, общей сумме имущества, внесенного в оплату размещенных ценных бумаг, а также даты начала и окончания размещения.

Предложения и замечания по проекту нормативного акта принимаются до 5 марта 2019 года.

Фото на превью: William Potter / shutterstock

Ответ

Пункт 3.7 Положения № 710-П не применяется к облигациям, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов, указанных в данном пункте, при условии, что каждый исходный базовый актив соответствует исключению, предусмотренному для данного вида актива пунктом 3.7 Положения № 710-П.

Например, если по структурной ноте базовым активом является индекс, который, в свою очередь, рассчитывается исходя из изменения стоимости акций, то для оценки данной структурной ноты по справедливой стоимости необходимо, чтобы такие акции попадали под исключения подпункта 3.1.2 пункта 3.1 Положения № 710-П; если по структурной ноте базовым активом является индекс, который, в свою очередь, рассчитывается исходя из изменения стоимости облигаций, то для оценки такой структурной ноты по справедливой стоимости необходимо, чтобы данные облигации попадали под исключения подпункта 3.1.8 пункта 3.1 Положения № 710-П, и так далее.

- все выплаты регулярных процентов (купона) и основной суммы в отношении каждой облигации были произведены, или

- все обязательства поручителя (гаранта) по договору поручительства (независимой гарантии) были выполнены в полном объеме, то соответствует ли таким образом сформулированное условие поручительства (банковской гарантии) о сроке его (ее) действия требованию абзаца 4 подпункта 3.1.8 пункта 3.1 Положения № 710-П?

Ответ

Для соответствия абзацу четвертому подпункта 3.1.8 пункта 3.1 Положения № 710-П, устанавливающему требования к поручительству (независимой гарантии), срок действия поручительства (независимой гарантии) должен превышать срок погашения обязательства не менее чем на 60 рабочих дней. Если независимая гарантия действует до полного исполнения обязательств по облигации эмитентом (гарантом), а также решение о том, что обязательства исполнены в полном объеме, принимается владельцем ценных бумаг, то срок действия такой независимой гарантии будет соответствовать нормам Положения № 710-П о сроке действия такой независимой гарантии.

Ответ

Да, требования подпункта 3.1.8 пункта 3.1 Положения № 710-П распространяются как на облигации российских эмитентов, так и на облигации иностранных эмитентов.

Ответ

В соответствии с пунктом 1.1 Положения № 710-П в состав обязательств страховой организации, включаются все ее обязательства, возникшие в том числе из договоров и других сделок, вследствие причинения вреда, вследствие неосновательного обогащения, вследствие применения к страховой организации мер ответственности, а также ее налоговые обязательства по состоянию на расчетную дату.

Таким образом, поскольку резерв, созданный страховой организацией в связи с переоценкой по справедливой стоимости открытых паев инвестиционного фонда на которые наложен арест, в соответствии с пунктом 1.1 Положения № 710-П не является обязательством, то он не учитывается при определении размера обязательств страховой организации.

страховая организация предполагает оценивать стоимость банковских вкладов (депозитов), условиями которых предусмотрен возврат вклада в срок более 5 рабочих дней с даты предъявления требования, по справедливой стоимости в соответствии с МСФО 13, определяемой как приведенная к дате оценки стоимость оставшихся до момента погашения денежных потоков по банковскому вкладу (депозиту) (учитываются платежи процентов и основной суммы депозита), рассчитанная с использованием в качестве ставки дисконтирования рыночной ставки доходности. Как определить рыночную ставку доходности для банковских вкладов (депозитов) в рублях?

Ответ

Согласно Положению № 710-П справедливая стоимость банковского вклада (депозита), если условиями договора депозита не предусмотрен возврат депозита в срок не более 5 дней с даты предъявления требования, определяется по справедливой стоимости в соответствии с МСФО 13 и внутренним документом (пункт 3.11). При этом в соответствии с пунктом 1.5 Положения № 710-П во внутренний документ, кроме прочего, включаются критерии выбора способов и моделей оценки стоимости в зависимости от видов активов.

Таким образом, ставка доходности для банковских вкладов (депозитов) в рублях определяется в соответствии с внутренним документом страховой организации, и, по нашему мнению, должна учитывать кредитный риск банка, в котором размещен вклад, и срок до его погашения.

Ответ

В соответствии с подпунктом 1.4.2 пункта 1.4 Положения № 710-П в целях расчета стоимости собственных средств (капитала) страховой организации в состав активов вместо акций и паев инвестиционных фондов, в том числе иностранных инвестиционных фондов, включаются пропорционально доле ценных бумаг страховой организации активы, в которые инвестировано имущество соответствующего фонда, в случае, если информация об указанных активах раскрывается.

В случае, если информация об активах, в которые инвестировано имущество инвестиционного фонда, не раскрывается, стоимость акций и паев инвестиционных фондов определяется в соответствии с пунктом 3.11 Положения № 710-П при условии соответствия акций и паев инвестиционных фондов исключениям из подпунктов 3.1.1 и 3.1.2 пункта 3.1 Положения № 710-П, а именно, акции и паи паевых инвестиционных фондов могут приобретаться неограниченным кругом лиц, выполняется условие по концентрации доли ценных бумаг на одно юридическое лицо в таком инвестиционном фонде, выполняются условия по допуску к организованным торгам.

Таким образом, если состав акций, паев инвестиционных фондов, предназначенных для розничных инвесторов, которые квалифицируются как соответствующие требованиям Директивы Европейского парламента и Совета Европейского Союза от 13.06.2009 № 2009/65/ЕС (UCITS) не раскрывается, а также выполняются условия по допуску к организованным торгам данных акций, паев инвестиционных фондов, то их стоимость определяется в соответствии с пунктом 3.11 Положения № 710-П.

Ответ

Ценные бумаги, переданные по договору репо без прекращения признания, не попадают под действие подпункта 3.1.23 пункта 3.1 Положения № 710-П и активом с обременением не считаются. При передаче ценных бумаг по договору репо, вне зависимости от подходов к бухгалтерскому учету такой операции, происходит переход права собственности на ценные бумаги, в этой связи подлежит применению в том числе подпункт 3.1.12.6 пункта 3.1 Положения № 710-П.

Подробнее

- резерв опций и гарантий

- обязательства страховщика по выплате выгодоприобретателю величины изменения стоимости активов, указанных в подпункте 1.2.2 пункта 1.2 (при наличии)?

Определение стоимости обязательств, удовлетворяющих подпункту 1.3.2 пункта 3.1 Положения № 710-П и подлежащих исключению при определении величины собственных средств, должно осуществляться:

- в детализации по активам, указанным в подпункте 1.2.2 пункта 1.2 Положения № 710-П, т.е. сравнению подлежит балансовая стоимость каждого актива и размер страхового резерва опций и гарантий, сформированного в отношении договоров страхования жизни, под которые был приобретен такой актив

- или совокупно по стоимости всех активов, указанных в подпункте 1.2.2 пункта 1.2 Положения № 710-П, в сравнении с совокупным страховым резервом опций и гарантий?

Ответ

Обязательства по выплате выгодоприобретателю величины изменения стоимости активов, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, не учитываются при определении величины собственных средств страховой организации в размере резерва опций и гарантий, сформированного в соответствии с требованиями Положения Банка России от 16.11.2016 № 557-П «О правилах формирования страховых резервов по страхованию жизни», который представляет собой оценку таких обязательств.

Таким образом, величина резерва опций и гарантий подлежит исключению из размера обязательств при расчете величины собственных средств (капитала) страховой организации в размере, не превышающем размер активов, исключенных из расчета величины собственных средств страховой организации (капитала) в соответствии с подпунктом 1.2.2 пункта 1.2 Положения № 710-П.

Ответ

В соответствии с подпунктом 5.3.1 пункта 5.3 Положения № 710-П нормативный размер маржи платежеспособности страховой организации по страхованию жизни равен произведению 5 процентов от суммы страховых резервов по страхованию жизни, сформированных на расчетную дату, на поправочный коэффициент (Кж). Величина страховых резервов по страхованию жизни определятся в соответствии с требованиями Положения № 557-П и является оценкой обязательств, определяемых в соответствии с главой 1 Положения № 710-П. Таким образом, обязательства, удовлетворяющие подпункту 1.3.2 пункта 1.3 Положения № 710-П, в размере резерва опций и гарантий не учитываются при определении величины нормативного размера маржи платежеспособности.

Ответ

В соответствии с пунктом 4.4 Положения № 710-П при определении величины отложенного налогового обязательства (ВОНО) учитывается величина страховых резервов по страхованию жизни, сформированных в соответствии с требованиями Положения № 557-П.

Таким образом, исключенная в соответствии с подпунктом 1.3.2 пункта 1.3 Положения № 710-П величина резерва опций и гарантий включается в состав страховых резервов для целей расчета величины отложенного налогового обязательства (ВОНО).

Ответ

Авансовые платежи по общему правилу не соответствуют требованиям подпункта 3.1.12.1 пункта 3.1 Положения № 710-П, так как в соответствии с данным пунктом не признаются равными нулю права требования по денежному обязательству, должник либо поручитель (гарант), выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям подпункта 3.1.8 пункта Положения № 710-П, по которому имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России.

Вместе с тем, если условия договора при наступлении определенных обстоятельств предусматривают возврат авансового платежа (его части) и такие обстоятельства уже наступили, то авансовые платежи являются правом требования по денежному обязательству и, при выполнении других требований подпункта 3.1.12.1 пункта 3.1 Положения № 710-П, могут являться активами, определяемыми в значении больше нуля.

Ответ

В соответствии с подпунктом 3.1.12.10 пункта 3.1 Положения № 710-П права требования страховщика (перестрахователя, ретроцедента) к перестраховщику (ретроцессионеру), являющемуся резидентом Российской Федерации, по страховой выплате, включая расходы на рассмотрение заявления о наступлении страхового случая, покрываемые по договору перестрахования (ретроцессии), учитываются при определении величины собственных средств (капитала) страховщика в значении больше нуля, при условии, что данные права требования не являются правами требования по уплате просроченной задолженности (подпункт 3.1.13 пункта 3.1), у перестраховщика (ретроцесиионера) не отозвана (аннулирована) лицензия и в его отношении не введена процедура банкротства (подпункт 3.1.14 пункта 3.1), на данный актив не наложен арест или иное обременение или обеспечительные меры (подпункт 3.1.23 пункта 3.1). Требования к наличию кредитного рейтинга перестраховщика, являющегося резидентом Российской Федерации, для таких прав требований Положением № 710-П не предусмотрены.

Ответ

Права требования к перестраховщику по страховой выплате считаются просроченной задолженностью в соответствии с требованиями Положения № 710-П, если дата страховой выплаты по договору перестрахования, определенная в соответствии с условиями договора перестрахования, находится ранее расчетной даты.

Ответ

В соответствии с подпунктом 3.1.12.1 пункта 3.1 Положения № 710-П для любых прав требований по денежному обязательству их стоимость не признается равной нулю, если кредитный рейтинг должника или поручителя (гаранта), выдавшего поручительство (независимую гарантию), по соответствующим обязательствам контрагента, не ниже уровня, установленного Советом директоров Банка России и при условии, что стоимость актива не признается равной нулю в соответствии с другими подпунктами пункта 3.1 Положения № 710-П. В случае если кредитный рейтинг имеет только поручитель (гарант), то поручительство (независимая гарантия) должно удовлетворять требованиям абзацев второго — пятого пункта 3.1.8 Положения № 710-П.

Ответ

Права требования по обязательствам страхователей, сострахователей, перестрахователей, страховых агентов, перестраховщиков, страховых организаций по суброгации определяются в значении больше нуля, если они подпадают под одно (или несколько) исключений из подпункта 3.1.12 пункта 3.1 и при условии, что стоимость такого актива не признается равной нулю в соответствии с другими подпунктами пункта 3.1 Положения № 710-П.

Ответ

В соответствии с абзацем первым подпункта 3.1.8 пункта 3.1 Положения № 710-П для определения стоимости облигаций в значении больше нуля необходимо, чтобы кредитный рейтинг выпуска облигаций или, в случае его отсутствия, кредитный рейтинг эмитента облигаций или кредитный рейтинг поручителя (гаранта) по таким облигациям был не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 статьи 18 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Ответ

Как следует из положений подпункта 3.1.12.11 пункта 3.1 Положения № 710-П права требования к страховой организации, расчеты по которым осуществляются в рамках соглашения о перестраховочном пуле, предусмотренного статьей 24 Федерального закона от 14 июня 2012 года № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», соглашения о перестраховочном пуле, предусмотренного статьей 23 Федерального закона от 27 июля 2010 года № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте», определяются в значении больше нуля.

Согласно пункту 3.4 Положения № 710-П стоимость активов, указанных по подпункте 3.1.12.11 пункта 3.1 Положения № 710-П, принимается равной их стоимости по данным бухгалтерского учета страховой организации без учета резерва под обесценение.

Вместе с тем, обращаем внимание, что стоимость прав требований по обязательствам страхователей, сострахователей, перестрахователей (ретроцедентов) по уплате страховой премии (страховых взносов), в том числе по доначислению страховых премий по заключенным договорам, о которых на отчетную дату страховая организация не имела достоверных данных в связи с более поздним получением первичных учетных документов (подпункт 3.1.12.8 пункта 3.1 Положения № 710-П) определяется в соответствии с пунктом 3.10 Положения № 710-П.

Ответ

В соответствии с подпунктом 3.1.19 пункта 3.1 Положения № 710-П стоимость вещей, кроме недвижимого имущества, указанного в пункте 3.6 Положения № 710-П, и товаров, подпадающих под исключение, предусмотренное в подпункте 3.1.2 пункта 3.1 Положения № 710-П, в том числе полученного страховой организацией застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации», признается равной нулю.

Ответ

В соответствии с подпунктом 3.1.19 пункта 3.1 Положения № 710-П стоимость вещей (в том числе транспортных средств), кроме недвижимого имущества, указанного в пункте 3.6 Положения № 710-П, и товаров, подпадающих под исключение, предусмотренное в подпункте 3.1.2 пункта 3.1 Положения № 710-П (допущенных к организованным торгам), признается равной нулю.

- при расчете собственных средств принимать в составе активов ADR на акции по стоимости, отраженной на счетах бухгалтерского учета?

- принимать в покрытие страховых резервов и собственных средств ADR на акции в сумме, отраженной на счетах бухгалтерского учета без ограничений?

Ответ

В случае, если депозитарные расписки выпущены на акции, которые удовлетворяют исключению из пункта 3.1.2 Положения № 710-П и не удовлетворяют подпунктам 3.1.14, 3.1.3, 3.1.4, 3.1.23 и 3.1.24 пункта 3.1 Положения № 710- П, то стоимость таких бумаг для целей Положения № 710-П определяется в соответствии с пунктом 3.11 Положения № 710-П по справедливой стоимости в соответствии с МСФО 13 и внутренним документом.

- не учитываются активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей (подпункт 1.2.2 пункта 1.2 Положения № 710-П);

- не учитываются обязательства по выплате выгодоприобретателю величины изменения стоимости данных активов в виде резерва опций и гарантий, сформированного в соответствии с требованиями Положения № 557-П в размере, не превышающем размер данных активов (подпункт 1.3.2 пункта 1.3 Положения № 710-П)?

Ответ

В соответствии с подпунктом 1.2.2 пункта 1.2 и подпунктом 1.3.2 пункта 1.3 Положения № 710-П при определении величины собственных средств страховой организации не учитываются активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, и соответствующие этим активам обязательства. Следовательно, к указанным активам не применяются положения, изложенные в главах 2, 3, 4 Положения № 710-П.