![]()

![]()

США — Государственные Облигации

Найти государственные облигации

Поиск

США

Кривая доходности

| Название | Доходность | Осн. | Макс. | Мин. | Изм. | Изм. % | Время | ||

|---|---|---|---|---|---|---|---|---|---|

| США 1-месячные | 4,2039 | 4,0220 | 4,3140 | 4,1530 | +0,1820 | +4,52% | 17:56:19 | ||

| U.S. 2M | 4,446 | 4,431 | 4,519 | 4,378 | +0,000 | +0,00% | 22/03 | ||

| США 3-месячные | 4,6230 | 4,6710 | 4,8050 | 4,5790 | -0,0480 | -1,03% | 17:52:38 | ||

| U.S. 4M | 4,868 | 4,892 | 5,123 | 4,839 | 0,000 | 0,00% | 22/03 | ||

| США 6-месячные | 4,6951 | 4,7710 | 4,8550 | 4,6420 | -0,0760 | -1,59% | 17:59:16 | ||

| США годовые | 4,2659 | 4,3750 | 4,4720 | 4,1440 | -0,1090 | -2,49% | 17:58:50 | ||

| США 2-летние | 3,7268 | 3,8060 | 3,8600 | 3,5550 | -0,0790 | -2,08% | 17:59:59 | ||

| США 3-летние | 3,5394 | 3,6030 | 3,6410 | 3,3890 | -0,0640 | -1,77% | 17:59:56 | ||

| США 5-летние | 3,3700 | 3,4170 | 3,4460 | 3,2390 | -0,0470 | -1,38% | 17:59:58 | ||

| США 7-летние | 3,3727 | 3,4230 | 3,4470 | 3,2720 | -0,0500 | -1,47% | 17:59:48 | ||

| США 10-летние | 3,361 | 3,404 | 3,425 | 3,285 | -0,043 | -1,25% | 17:59:59 | ||

| U.S. 20Y | 3,7680 | 3,8140 | 3,8430 | 3,7290 | -0,0460 | -1,21% | 18:00:00 | ||

| США 30-летние | 3,642 | 3,682 | 3,700 | 3,602 | -0,040 | -1,08% | 18:00:00 |

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

![]()

Инвесторы скупают гособлигации США в ожидании того, что ФРС смягчит монетарную политику. Каковы последствия того или иного решения ФРС и на что обратить внимание российским инвесторам — в разборе аналитиков

Доходность по гособлигациям США падает

Доходность двухлетних казначейских облигаций США пережила самый большой трехдневный спад со времен финансовой паники в «черный понедельник» 1987 года. С 9 марта доходности таких бумаг упали на 22,39% (или на 113,4 б. п.), с 5,0640% дневного максимума 9 марта до 3,930% дневного минимума 13 марта. Самым глубоким падение было в понедельник, 13 марта: на минимуме доходность казначейских бумаг с погашением через два года падала на 12,96%, до 3,930%. К закрытию рынка доходность восстановилась до 4,02%, снизившись за один день на 150 б. п.

Ажиотажный спрос наблюдается на государственные бумаги США по всей кривой, то есть с разными сроками погашения.

Доходность эталонных для аналитиков десятилетних бумаг в понедельник, 13 марта, опускалась на минимуме на 8,85% (или на 33 б. п.), до 3,418%. С дневного максимума 9 марта до минимума понедельника падение составило 14,95%. По итогам торгов в понедельник доходность десятилеток скорректировалась до 3,55%.

Почему падает доходность по гособлигациям США

Доходности гособлигаций США упали на фоне переоценки трейдерами траектории по ставке ФРС.

«Инвесторы ставят на то, что ФРС развернет курс на 180 градусов и вместо повышения понизит ставку уже на ближайшем заседании 22 марта, дабы не допустить разрастания банковского кризиса в США», — объясняет генеральный директор УК «Арикапитал» Алексей Третьяков.

«На глобальных рынках в последние дни наблюдается классический уход от риска — инвесторы продавали акции и уходили в гособлигации и золото. В целом

волатильность

на глобальных рынках возросла, и мы ожидаем, что она сохранится на повышенном уровне в ближайшие недели. Инвесторы, вероятно, продолжат уходить в защитные активы», — говорит главный аналитик Совкомбанка Михаил Васильев.

Почему возник риск на рынках

Главной темой на мировых рынках стало стремительное банкротство американского банка Silicon Valley Bank (SVB), который занимал 16-е место в США по активам. Процентный риск банка SVB не был застрахован, крупные вкладчики решили быстро забрать свои депозиты. Это стало крупнейшим банкротством в США с момента краха Lehman Brothers в сентябре 2008 года.

Главной причиной краха банка SVB можно назвать самый быстрый за 40 лет цикл ужесточения денежно-кредитной политики ФРС, который привел к обесценению длинных облигаций в портфеле банка.

ФРС за последний год подняла ключевую долларовую ставку с 0,25% до 4,75%. Кроме этого, американский ЦБ сокращает свой баланс на $95 млрд в месяц, изымая избыточную долларовую

ликвидность

.

На фоне ситуации с Silicon Valley Bank инвесторы опасаются разрастания банковского кризиса до масштабов 2008 года. В результате акции американских и европейских банков оказались под давлением, акции швейцарского банка Credit Suisse обновляют исторические минимумы.

«После банкротства двух крупных банков (Silicon Valley Bank и Signature Bank) начался отток средств и из других банков. Проблема в том, что в Silicon Valley Bank не было никаких проблем до начала резкого ужесточения политики ФРС. И точно такие же проблемы могут всплыть у многих других банков, включая второй по величине Bank of America», — отметил Алексей Третьяков.

В периоды кризисов рынок облигаций США чаще растет, чем падает. Падают доходности, но это несет больше позитива, чем отрицательных последствий, говорит ведущий аналитик «Открытие Инвестиций» Андрей Кочетков. «На фоне банкротства SVB заметно выросли ожидания того, что ФРС откажется от ужесточения денежной политики в ущерб борьбе с инфляцией. Впрочем, это возможный сценарий будущего, а вот падение доходностей на текущем этапе, скорее, свидетельствует о бегстве от риска. Если банки не отличаются надежностью, если акции нестабильны, то деньги уходят в защитные инструменты, которыми казначейские обязательства и являются», — объяснил Андрей Кочетков.

Что будет, если ФРС повысит ставку

Банковский кризис ставит ФРС в очень трудную ситуацию. Ведь регулятор должен бороться с инфляцией, а значит, дальше повышать ставку и ужесточать финансовые условия.

Традиционно ключевая ставка в первую очередь влияет на рынок облигаций. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем

ключевая ставка

. Когда регулятор снижает ставку, доходность по облигациям тоже снижается. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же ставка повышается, то старые

облигации

дешевеют, потому что вновь выпущенные обеспечивают их владельцам бо́льшую доходность.

Во вторник, 7 марта, глава ФРС Джером Пауэлл посылал жесткие сигналы рынку и готовил почву для повышения ключевой долларовой ставки на ближайшем заседании 22 марта на 50 б. п., до 5,25%. В середине прошлой недели рынок закладывал пик по ставке ФРС на уровне 5,75% в июне и не ожидал снижений ставки в этом году.

«Чем выше американский ЦБ поднимет ключевую долларовую ставку и дольше продержит на пиковом уровне, тем выше вероятность финансового кризиса и глобальной

рецессии

. В 2008 году американская экономика не выдержала ставку ФРС в 5,25% и разразился мировой финансовый кризис», — напоминает Михаил Васильев.

Также аналитик обращает внимание, что мировая экономика с 2020 года существенно нарастила долг для преодоления последствий пандемии ковида. Поэтому, по его мнению, резкое ужесточение финансовых условий может вылиться в новый финансовый кризис и при более низкой ставке ФРС.

Что будет, если ФРС понизит ставку

Если ФРС развернется в сторону смягчения монетарной политики (испугавшись рецессии или из-за нарушения работы финансовой системы) раньше, чем победит инфляцию, тогда есть риск повторения стагфляции 1970-х годов, когда потребовались 20 лет и подъем ставки ФРС до 20%, чтобы победить укоренившуюся инфляцию, считает Михаил Васильев.

С другой стороны, ФРС вынуждена спасать финансовую систему и смягчать финансовые условия.

«После возникновения проблем у американских банков рынок существенно понизил ожидания по траектории ставки ФРС. Рынок полагает, что ФРС на следующей неделе на заседании 22 марта последний раз повысит ключевую долларовую ставку на 25 б.п., до 5%, и на этом завершит цикл ужесточения ДКП», — подчеркивает Васильев.

При этом рынок стал закладывать начало цикла снижения ставки ФРС уже с июля с целью 4,25% на конец этого года для удержания финансовой стабильности и смягчения последствий вероятной рецессии.

Как финансовый кризис в США отразится на мире и России

Современная финансовая система держится на доверии участников рынка. Сейчас в глобальной финансовой системе доверие упало, поэтому возникли проблемы у многих участников системы.

«Если уверенность бизнеса и граждан снизится настолько, что приведет к снижению потребления, инвестиций и замедлению мирового экономического роста, это повлечет падение корпоративных прибылей и доходов потребителей. Это, в свою очередь, негативно отразится на ценах на активы, включая акции и сырьевые товары», — напоминает цепочку развития кризисов Михаил Васильев.

Потенциальный финансовый кризис может привести к глобальному экономическому спаду, о котором уже год предвещает инверсия кривой доходности гособлигаций США, напомнил аналитик.

Инверсия кривой доходности (или инвертированная кривая доходности) — доходность краткосрочных облигаций выше доходности долгосрочных.

Рецессия в мировой экономике может обернуться снижением цен на сырье и уменьшением объемов его потребления. «Американские и европейские потребители будут меньше покупать, а Китай — меньше производить. Именно через сырьевой канал политика ФРС окажет непосредственное влияние на российскую экономику и российских инвесторов», — предполагает Васильев.

В условиях общего ухода от риска котировки нефти Brent падают. Аналитики Совкомбанка в свои прогнозы на 2023 год закладывают среднюю цену Brent в $80 за баррель и российской нефти Urals в $55 за баррель. «Однако в случае тяжелой рецессии в мировой экономике с финансовым кризисом наподобие 2008 года цена Urals может упасть до $35 за баррель и ниже», — говорит Михаил Васильев.

В то же время, по мнению ведущего аналитика «Открытие Инвестиций» Андрея Кочеткова, на российский

фондовый рынок

в целом и российские банки в частности ситуация с американскими банками вряд ли окажет какое-либо воздействие. «Банковская система РФ изолирована от внешних рисков и может быть сторонним наблюдателем за происходящими процессами», — полагает Кочетков.

Васильев также отметил, что вследствие западных санкций российская финансовая система и экономика во многом оказались отрезанными от Запада. «Новый потенциальный глобальный финансовый кризис, вероятно, окажет меньшее влияние на российскую финансовую систему, чем кризис 2008-2009 годов», — подчеркнул аналитик.

Из 20 ведущих государств, представленных на мировом саммите, кризис 2007–2009 годов в России был самым глубоким по падению ВВП (-7,8% в 2009 году), инвестиций в основной капитал, вложений в человеческий капитал, по сокращению доходов федерального бюджета в 1,7 раза, уменьшению внешнеэкономической торговли (на 40% в сравнении с 20% в мировой экономике), по падению фондового рынка в четыре раза (в других странах — в 2–2,5 раза). Россия затратила на антикризисную программу рекордную сумму — 10,9% ВВП.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

2020 год, мягко говоря, был насыщен неприятными для частных инвесторов событиями. С точки зрения рынка облигаций, это был необычный год, поскольку стоимость этих ценных бумаг выросла, а доходность упала до рекордных минимумов.

Когда речь заходит об инвестировании в облигации, нужно учитывать гораздо больше, чем текущая процентная ставка по долговым ценным бумагам. Ведь это и возможность получать доход, и диверсификация инвестиционного портфеля.

Большую часть времени, когда акции или другие биржевые инструменты находятся практически в постоянном движении, то облигации похожи на защищенную гавань в разбушевавшемся море. Однако, в этом году, рынки облигаций не только дороже, чем обычно, но и потенциально более рискованные.

Показатели рынка облигаций США в 2021 году, как и на большинстве финансовых рынков, будут в значительной степени зависеть от степени экономического подъема. А это напрямую связано:

- с темпами и географией распространения пандемии коронавируса;

- с масштабами иммунизации населения вакцинами, способными остановить распространение коронавирусной инфекции.

Долгосрочные показатели доходности долговых ценных бумаг росли почти стабильно с тех пор, как Pfizer впервые объявила 9 ноября, что ее вакцина COVID-19 была эффективна минимум на 90 %. Способствовало возрастанию уверенности инвесторов в получении доходов от владения облигациями и начатая 8 декабря вакцинация населения в Великобритании, и 14 декабря в США.

Если 25 декабря 2020 года доходность 10-летних казначейских облигаций составляла 0,92 %, то 06.01.2021 г. их доходность возросла до 1,033 %. Американские облигационные стратеги ожидают еще более высоких ставок к концу 2021 года, в пределах 1,5 %, если восстановление экономики будет продолжаться.

Предлагаю рассмотреть надежные фонды облигаций для частных инвесторов, сочетающие в себе низкие дополнительные расходы и высокое качество управления.

1. Fidelity U. S. Bond Index

Fidelity U. S. Bond Index (FXNAX) — это надежный Фонд облигаций, в который можно инвестировать не только в 2021 году, но и на многие годы вперед. Это оптимальный вариант для тех, кто ищет недорогой диверсифицированный фонд, чтобы пополнить свой инвестиционный портфель ценными бумагами с фиксированным доходом.

Главный урок 2020 года заключается в том, что инвесторы могут строить обоснованные предположения о будущем направлении рынков капитала. Однако, никто точно не знает, что произойдет. Только по этой причине стоит рассматривать преимущества широко диверсифицированных облигационных индексных фондов, таких как FXNAX.

Индекс Fidelity U. S. Bond Index в настоящее время может похвастаться надежными 2300 облигациями, включая:

- казначейские облигации (37 %);

- инвестиционные корпорации (28 %);

- ипотечные ценные бумаги (28 %).

Это качественный инвестиционный портфель. 99,9 % облигаций имеют высокий рейтинг. Fidelity U. S. Bond Index также является одним из лучших фондов облигаций для инвесторов, желающих получать небольшой доход из разных источников. FXNAX может быть продуктивным практически в любой экономической среде.

Взимается небольшая комиссия — всего 0,025 % годовых расходов, то есть, не более 2,5 $ с каждых инвестированных 10 тысяч $ в течение года.

Итак, FXNAX – это:

— фонд, работающий со среднесрочными облигациями;

— управление активами в размере 56,1 млрд $;

— взимание комиссионных — 0.025 %;

— доходность SEC – 1,1 %.

2. Metropolitan West Total Return Bond M

Metropolitan West Total Return Bond M (MWTRX) — это основной облигационный фонд для инвесторов, которые не против заплатить немного больше комиссионных за эффективное управление средствами.

Учитывая, что в 2021 году зависимость доходности рынка облигаций от эффективности управления может значительно возрасти, привлекательность MWTRX возрастает. Управляющий директор фонда Тэд Ривелл работает в команде уже 23 года.

Как Фонд облигаций с «общей доходностью», MWTRX больше фокусируется на обеспечении роста стоимости бондов, опережающем его основной ориентир, которым является совокупный индекс облигаций Bloomberg Barclays U. S. Именно это фонд и сделал, превосходя ориентир последние 15 лет.

Это делает Metropolitan West с общей доходностью одним из лучших фондов облигаций для частных инвесторов, которые стремятся к повышению стоимости ценных бумаг в первую очередь и доходности во вторую.

Итак, Metropolitan West – это фонд:

— работающий со среднесрочными портфелями облигаций core-plus (Core plus — это стиль управления инвестициями, который позволяет менеджерам увеличивать основную базу холдингов в рамках определенного целевого портфеля с помощью инструментов, которые имеют больший риск и большую потенциальную доходность);

— управляющий активами в 90,4 миллиарда $;

— с доходностью SEC – 1,1 %;

— с комиссионными – 0,68 %.

3. Dodge & Cox Income

Dodge & Cox Income (DODIX) управляет портфелем облигаций инвестиционного класса (высокосортные ценные бумаги). Он сочетает в себе низкие комиссионные, высокую производительность, доходность выше среднего и компетентное управление.

Комиссионные DODIX (0,42 %) выглядят более дорогостоящими, чем некоторые индексные фонды облигаций, но эти затраты вполне соответствуют эффективному управлению и ниже среднего уровня у аналогичных фондов.

Девять менеджеров-управленцев Dodge & Cox Income работают в фонде более 15 лет, включая таких менеджеров, как Дана Эмери, Томас Дуган и Лариса Рош, которые тесно связаны с DODIX по меньшей мере 20 лет.

Между тем, исторически DODIX находится в верхнем квартильном рейтинге среди своих сверстников за каждый значимый период времени. На данный момент частные инвесторы могут получить привлекательную доходность почти в 2 %.

Что касается самого портфеля ценных бумаг, то примерно 85 % ценных бумаг DODIX разделены между инвестиционными корпоративными облигациями и безопасными долговыми обязательствами. Большая часть оставшихся 15 % — это государственный долг США и других стран.

В 2021 году среднесрочные облигации могут обеспечить более высокую доходность, чем краткосрочные облигационные фонды. Меньший процентный риск, чем у долгосрочных облигационных фондов может оказать решающее воздействие на инвесторов при принятии ими решения.

Итак, Dodge & Cox Income – это фонд:

— работающий со среднесрочными облигациями core-plus;

— управляющий активами, объемом 66,5 миллиардов $;

— с доходностью SEC – 1,9 %;

— с комиссионными — 0,42 %.

4. Great-West Multi-Sector Bond

Американский рынок облигаций в 2021 году будет сложным, что лишний раз продемонстрирует преимущества хорошо управляемого мультисекторного фонда, такого как Great-West Multi-Sector Bond (MXLMX).

Мультисекторальное направление работы фонда позволяет менеджменту покупать большинство видов облигаций, доступных на рынке. На данный момент MXLMX вложил 72 % своих активов в корпоративные облигации.

Это достаточно рискованный шаг, их примерно в два раза больше, чем у остальных фондов. Большая часть оставшихся средств инвестирована в застрахованные долговые обязательства и государственные долговые бумаги.

Ведущий менеджер Дэн Фусс работает в фонде с 1994 года, может похвастаться колоссальным 63-летним опытом работы в отрасли.

Даже в худшем долгосрочном периоде (три года), MXLMX по-прежнему входит в число 20 % лучших в своей категории с годовой доходностью 5,4 %.

Итак, Great-West Multi-Sector Bond – это фонд:

— работающий с многосекторными облигациями;

— управляющий активами в 626,1 миллионов $;

— с доходностью SEC – 1,5 %;

— с комиссионными – 0,9 %.

5. Vanguard High-Yield Corporate Investor

Тем, кто желает повысить доходность облигаций в 2021 году, придется решиться на более высокий уровень риска. Vanguard High-Yield Corporate Investor (VWEHX) является одним из лучших фондов облигаций для частных инвесторов, которых интересует более высокая доходность, но без чрезмерно высокого риска и покупки совсем уж мусорных облигаций.

Более 90 % активов VWEHX имеют низкие рейтинги либо вообще их не имеют. Такое решение может показаться очень рискованным, но только на первый взгляд, поскольку:

- 55 % активов имеют рейтинг BB (удовлетворительный уровень кредитоспособности);

- еще 29 % средств находятся в облигациях с рейтингом B (невысокий уровень кредитоспособности);

- ниже уровня В — чуть меньше 7 % ценных бумаг;

- только 1 % вообще не оценивается.

В инвестиционном портфеле VWEHX — 5 % облигаций с рейтингом ААА. Все это и приносит в конечном результате высокую доходность (больше, чем у конкурентов), но при более высоком уровне риска, чем у основных фондов облигаций,

Частный инвестор получает более 3 % в годовом доходе, что ставит его в более выгодное положение с точки зрения получения чистого дохода, чем это сделают ранее представленные фонды облигаций.

Итак, Vanguard High-Yield Corporate Investor – это фонд:

— работающий с высокодоходными облигациями;

— управляющий активами в 27,6 млрд $;

— с доходностью SEC – 3,4 %;

— с комиссионными – 0,23 %.

6. Vanguard Intermediate-Term Tax-Free Investor

Для тех инвесторов, у кого есть налогооблагаемые счета, Vanguard Intermediate-Term Tax-Free Bond Investor (VWITX) может стать фондом облигаций, который себя хорошо зарекомендует в 2021 году.

VWITX имеет колоссальный портфель муниципальных облигаций, которые приносят доход — 11 с лишним тысяч. Многие из них не облагаются налогом. Фонд может держать облигации с любым сроком погашения, но 75 % портфеля, как правило, инвестируется в среднесрочные облигации, которые имеют срок погашения от шести до 12 лет.

Доходность SEC всего в 1,0 % — это не то, о чем стоит писать, но она немного лучше, чем кажется на первый взгляд. Этот доход, во-первых, освобожден от федеральных налогов США, что эквивалентно получению дохода в 1,7 %.

VWITX – это инвестиции в сильные ценные бумаги со средним кредитным рейтингом А. Комиссионные расходы – небольшие, всего 0,17 %. Это чрезвычайно мало по сравнению с аналогами, у которых средний уровень 0,56 %.

Итак, Vanguard Intermediate-Term Tax-Free Bond Investor – это фонд:

— работающий с муниципальными среднесрочными облигациями;

— управляющий активами в 78,6 миллиардов $;

— с доходностью SEC – 1 %;

— с комиссионными 0,17 %.

Инвестировать в эти фонды можно через Американских брокеров. Это отличный инструмент для консервативного портфеля на долгосрочную перспективу. Спасибо за внимание, всегда ваш «Максимальный доход»

Всем привет. В безопасности своего капитала заинтересован каждый инвестор. На фоне различного рода событий последних лет, в частности санкционного давления на российский рынок, идея диверсификации портфеля зарубежными активами становится особенно актуальной.

В этой ситуации, достаточно надежным инструментом могут стать иностранные облигации. Сегодня мы поговорим о том, что такое американские облигации: доходность и где можно купить.

О понятии

США занимает лидирующие позиции в мировой экономике и превосходит всех конкурентов по величине ВВП. Вместе с тем, Америка является самым крупным должником среди прочих стран: внешний и внутренний долг государства на текущий момент – более 22 триллионов долларов.

Основной способ финансирования дефицита бюджета и получения займов в США – выпуск государственных облигаций. Они широко приобретаются как местными инвесторами, так и зарубежными, среди которых превалируют центробанки.

Американские облигации – один из самых надежных и солидных инструментов. Они имеют наивысший кредитный рейтинг ААА, обладают абсолютной ликвидностью, выступают главным индикатором мировых рынков, по ним проводятся прогнозы курса валют, оценивается прибыль и риски.

Гособлигации США имеют самый развитый механизм всесторонней защиты инвесторов.

При этом, следует понимать, что низкий уровень риска не может идти в тандеме с высокой доходностью, а потому такой инструмент больше подходит для надежного сохранения, нежели для быстрого приумножения капитала.

Именно поэтому американское казначейство так охотно спонсируют наши Центробанк и Минфин.

Виды облигаций США

Самыми популярными и надежными являются следующие три вида бумаг, обязательства по которым гарантируются правительством:

- Казначейские облигации, выпускаемые для покрытия дефицита федерального бюджета. Это долгосрочные ценные бумаги сроком на 10, 20 и 30 лет с фиксированным процентным доходом (купоном), который выплачивается, как правило, каждые 6 месяцев. Стартовый номинал – 10 000 долларов. В отличие от остальных видов облигаций, они не могут быть досрочно погашены (безотзывные), а размер точной прибыли на длительном промежутке времени будет заранее известен.

- Казначейские векселя. По сути — это более краткосрочная версия предыдущих облигаций. Срок размещения — 3 месяца, 6 месяцев и год, без возможности отзыва эмитентом. Номинал – от 1 000 до 5 000 долларов. По векселям не выплачиваются купоны: прибыль получается от продажи бумаги на аукционах, которые проводятся с периодичностью, зависящей от срока действия векселя.

- Казначейские ноты. Представляют собой вышеописанные векселя со сроком обращения от 1 года до 10 лет. Номинал – от 5 000 долларов. По ним каждые полгода выплачивается фиксированный купонный доход. Отличительная особенность – ноты можно реализовывать на вторичном рынке и передавать по наследству.

Есть еще несколько видов гособлигаций:

- Сберегательные. Право выкупа имеет только государство – продать их на вторичном рынке нельзя.

- Казначейские с плавающим купоном. Процентная ставка ежегодно индексируется на величину инфляции.

- Муниципальные. Эмитируются крупными штатами в целях финансирования местных проектов и соцпрограмм. Рынок муниципальных бумаг не слишком объемен и малоликвиден.

Облигации в Америке также классифицируются по срокам обращения:

- Краткосрочные – до 1 года (бездокументарные бумаги).

- Среднесрочные – до 10 лет (именные).

- Долгосрочные – более 10 лет (именные).

Также выделяют отзывные и безотзывные облигации. Первый тип бумаги государство (или компания) имеет право погасить досрочно, что для инвестора не очень выгодно, поскольку размер прибыли он контролировать, в данном случае, не может.

Американские граждане имеют возможность приобретать гособлигации двумя способами:

- Через брокерскую компанию.

- Через открытие счета напрямую на ресурсе treasurydirect.gov.

Жителям РФ доступен только первый вариант, поскольку при открытии счета на указанном сайте требуется ввести ID карточки социального страхования (аналог гражданского паспорта в России).

Первичное размещение облигаций частным инвесторам недоступно: оно выкупается крупными дилерами и центробанками разных государств. Купить бумаги можно на бирже через брокера.

Читайте также:

- Подпишись на мой канал в Телеграме

- Как вести учет инвестиций — лучшие решения для инвестора.

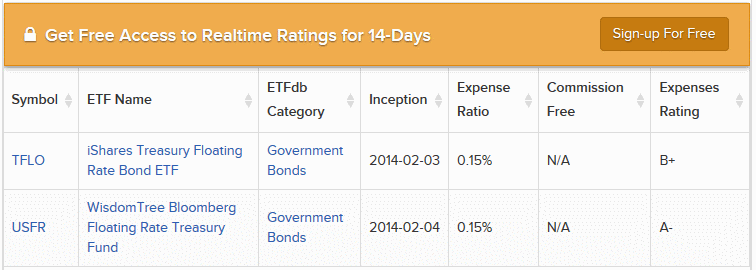

Американские бонды зачастую входят с состав ETF фондов (на Московской бирже, к примеру, это FXMM — ETF фонд, инвестирующий в госооблигации США).

Сколько можно заработать

Как я уже озвучил, гособлигации США не принесут Вам огромной доходности. Зарабатывать на них можно, но главная их функция – сохранять и стабильно накапливать сбережения.

По состоянию на декабрь 2019 года доходность казначейских облигаций варьируется от 1,5 до 2,2 % годовых, что позволит получить ощутимый доход лишь в случае крупных вложений.

Чем больше срок обращения, тем выше доходность.

Отслеживать текущие процентные ставки казначейских облигаций США удобно на сайте — https://ru.investing.com/rates-bonds/usa-government-bonds.

В табличке можно отсортировать облигации от 1-месячных до 30-летних.

Как купить американские облигации в России

Американским гражданам, чтобы купить бумаги США, достаточно открыть брокерский счет, найти подходящий актив и оформить покупку. Россияне такой схемой воспользоваться не могут в силу того, что на Московской бирже данные инструменты не обращаются.

Чтобы купить американские облигации в России, можно пойти двумя путями:

- Открыть счет у иностранного брокера (например, у Interactive Brokers) и осуществлять инвестиции через него.

- Предложить покупку интересующих бумаг российской брокерской компании, имеющей зарубежный дочерний филиал.

Interactive Brokers, кстати, уже достаточно популярная американская брокерская компания, оказывающая услуги россиянам по выходу на международные рынки. Брокер имеет русскоязычный интерфейс и страхование активов до полумиллиона долларов.

Необходимость уведомления налоговой инспекции в РФ об открытии зарубежного счета отсутствует.

Из минусов такого сотрудничества:

- Высокий порог входа – от 10 000 долларов.

- Не подойдет для новичков: тренироваться в биржевых операциях все же стоит на российских площадках.

- Необходим валютный счет в российском банке.

- Непривлекательная налоговая политика для нерезидентов.

- Риск попасть под санкции, при которых счет могут заморозить.

Кроме самих казначейских облигаций можно инвестировать и в ETF, в которые они входят.

На Мосбирже, как я уже упомянул, есть ETF от FinEx (FXMM). Стоимость одного пая – примерно 1,5 тысячи рублей.

В качестве заключения

Подводя итоги, можно сказать, что облигации США – это своего рода аналог российских ОФЗ. Самые популярные бумаги – годовые, 5-ти и 10-летние с постоянным процентным доходом.

Именно по их доходности судят о состоянии мировой экономики в целом.

Приобретать сами американские облигации на территории РФ затруднительно: самый простой вариант – инвестировать в ETF фонд FXMM от FinEx, который вкладывается в самые прибыльные и ликвидные выпуски.

Благодарю за внимание и надеюсь, что статья оказалась для Вас полезной. Делитесь своим опытом в комментариях, подписывайтесь на обновления и не забывайте делиться материалом со своими друзьями в социальных сетях.

Всем профита!

Америка — мировой экономический лидер. Страна производит примерно четверть мирового ВВП (с более чем двукратным отрывом от второго места), а капитализация американского рынка от мирового и вовсе превышает 50%. Кризис в США — это глобальный кризис, тогда как кризис в России (например, в 1998 или 2015 году) для мирового рынка — явление локального масштаба.

Но вместе с тем Америка — крупнейший должник. По сравнению с 1791 г. государственный долг США увеличился в 105 120 раз (на 2005 год). На начало 2018 года госдолг США составляет 20.6 триллионов долларов или примерно 63 000$ на каждого американца. Это чуть больше, чем общий долг стран Европейского союза и примерно вдвое выше, чем у идущей на втором месте Японии. Для сравнения внешний долг России в 40 раз меньше. Неудивительно, что в таких условиях облигации США, обслуживающие долг этой страны, вызывают в мире огромный интерес. Если вам плохо знакомо слово «облигация», то об этом понятии я писал здесь.

Основными ценными бумагами, которые выпускаются правительством США, являются государственные выпуски Казначейства США, а также муниципальные и корпоративные облигации. Самыми надежными являются облигации Казначейства и муниципальные ценные бумаги, поскольку они гарантированы соответственно Федеральным правительством США и местными муниципалитетами. Корпоративные ценные бумаги, которые выпускаются крупными компаниями с хорошей кредитной историей, также являются достаточно надежными. Рассмотрим виды облигаций США подробнее.

Содержание:

Облигации Казначейства США

Муниципальные облигации США

Корпоративные облигации США

Сберегательные облигации США

Другие виды облигаций США

Доходность 10-летних облигаций США

Заем Свободы

Как россиянину купить облигации США?

Облигации Казначейства США

Большую часть государственных облигаций выпускает Казначейство и они также имеют название трежерис (treasuries, от существительного «казна»). Трежерис это общее название правительственного долга Соединенных Штатов. Использование гособлигаций США выполняет следующие функции:

- финансирование бюджетного дефицита

- погашение ранее размещенных займов

- финансирование армии

- финансирование государственных программ

и так далее. Гособлигации США имеют кредитный рейтинг, равный или близкий к максимальному AAA. Интересно то, что казначейские облигации не обеспечены вещественным залогом — в этом качестве выступает многолетняя история Америки и вера в кредитоспособность мирового лидера. Доходность казначейских трежерис США на сегодня ниже среднеисторической и составляет менее 3% процентов в год. Существует 4 основных вида американских облигаций:

-

Казначейские векселя

Эти ценные бумаги представляют собой долговые обязательства, срок обращения которых составляет не более (менее) 1 года. Они являются дисконтными, а доход инвестора представляет собой разницу между номинальной ценой на момент погашения задолженности правительством США и фактической стоимостью покупки бумаги. Номинальная стоимость одного векселя начинается от 1.000 долларов.

Не существует никаких ограничений, связанных с оборотом казначейский векселей. Весь доход, который получает держатель этого долгового обязательства, облагается федеральным налогом на прибыль (однако от уплаты местного налога держатели векселей освобождаются). Для выпуска векселей в оборот проводятся специальные государственные аукционы.

Кратность таких аукционов зависит от срока погашения векселя (например, в случае выпуска векселей на 3 месяца аукционы обычно проводятся каждую неделю). Казначейство США позволяет реинвестировать векселя — но если инвестор не сообщает о своем решении за 11 дней до погашения, то автоматически получает деньги на счет.

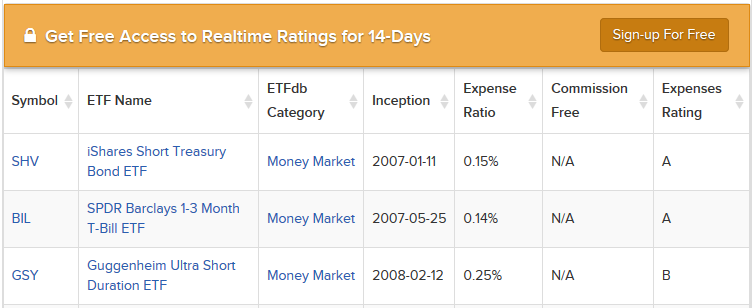

Розничный инвестор может легко купить диверсифицированный продукт из облигаций этого типа при помощи американского брокера и биржевых фондов ETF. Стоимость их в среднем составляет лишь несколько десятков долларов. Вот примеры фондов с казначейскими векселями (первые два содержат 100% активов США, третий — 70%):

-

Казначейские ноты

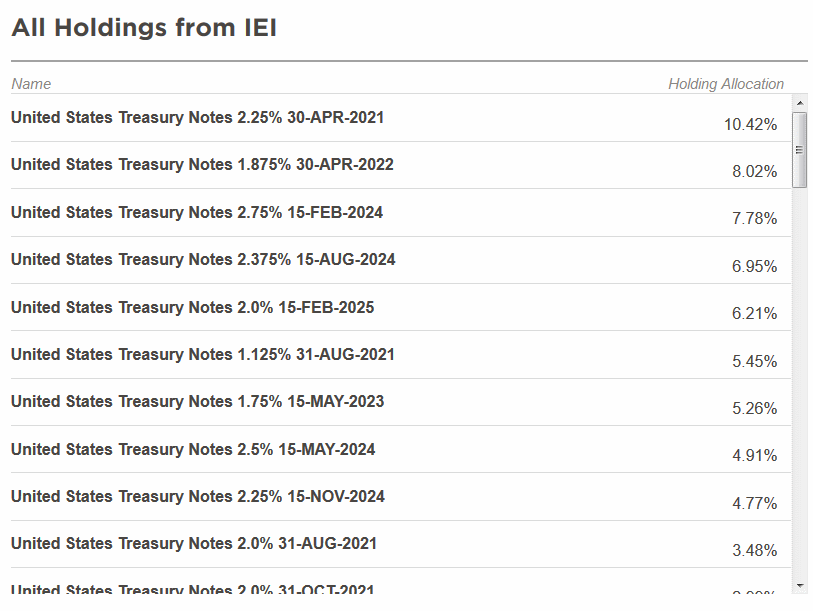

Казначейские ноты представляют собой ценные бумаги, срок обращения которых находится в пределах от 1 до 10 лет. Они обладают фиксированной процентной ставкой, которая устанавливается во время аукциона. Проценты по нотам выплачиваются Казначейством США каждые 6 месяцев. Номинальная стоимость нот начинается от 5.000 долларов. После выпуска в открытый оборот эти бумаги можно продавать, передавать по наследству и так далее. Вся прибыль, полученная в ходе реализации казначейских нот на вторичном рынке, облагается соответствующим федеральным налогом. Примеры фондов для розничного инвестора:

-

Казначейские облигации США

Представляют собой ценные бумаги, срок погашения которых находится в пределах от 10 до 30 лет, а самыми массовыми выпусками являются 10-летние гособлигации США. Обладают фиксированной купонной ставкой, которая устанавливается при продаже, а выплата процентов осуществляется каждые 6 месяцев. Номинальная стоимость казначейских облигаций как правило начинается от 10 000 $. Бумаги являются безотзывными, т.е. без права досрочного погашения правительством.

Весь доход, полученный в ходе реализации казначейских облигаций, облагается федеральным налогом на прибыль. Из-за очень длинного срока обращения такие трежерис США более волатильны, т.е. их цена может достаточно далеко отдаляться от номинала. Доходность американских облигаций различных сроков можно увидеть здесь: https://ru.investing.com/rates-bonds/usa-government-bonds. При этом 30 лет для облигаций США не предел — отдельную статью смотрите тут. Примеры фондов для частного инвестора с текущей доходностью около 3% годовых:

-

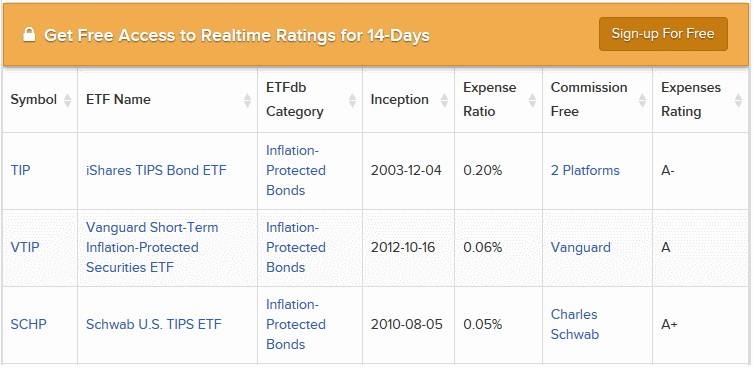

Ценные бумаги, которые защищены от инфляции (TIPS)

Также Казначейство США выпускает специальные облигации, номинальная стоимость которых индексируется в соответствии с уровнем инфляции. Перерасчет номинальной стоимости таких облигаций происходит каждые 6 месяцев, а для определения уровня инфляции используется индекс потребительских цен.

Ценные бумаги, защищенные от инфляции, обладают фиксированной ставкой, а выплата процентов осуществляется каждые 6 месяцев. Срок действия облигаций — 5, 10 или 20 лет. Следует помнить, что индексация такой ценной бумаги никак не влияет на размер процентной ставки. Для расчета доходности используется следующая формула:

CF(n) = N × IC(n) × 1/2 × i, где

- CF(n) – процентный платеж, выплачиваемый по TIPS за период;

- N – номинал;

- IC(n) – коэффициент индексации за период;

- i – процентная ставка

Таким образом, если инвестор купил 10-летний TIPS с номиналом $1000 и ставкой 3 3/8%, а коэффициент индексации равен 1,01215, то после первых 6 месяцев владелец облигации получит купонный платеж в размере:

1000 × 1,01215 × ½ × 0,03375 = $17,08.

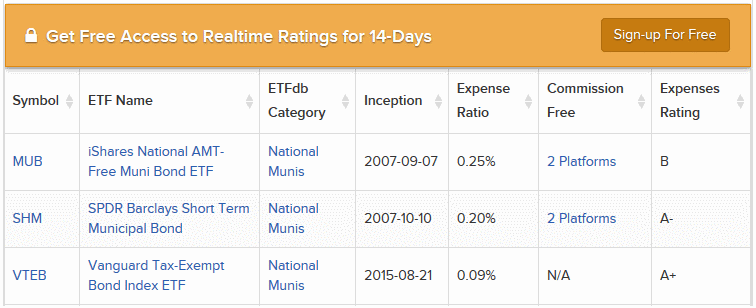

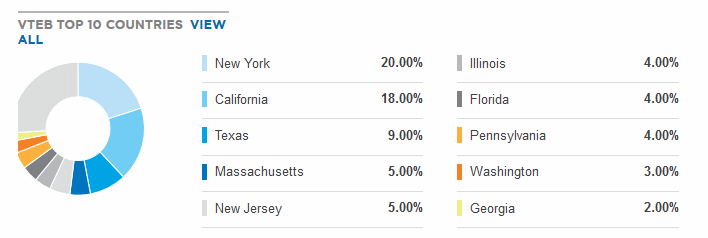

Муниципальные облигации США

В США ценные долговые бумаги также могут выпускать муниципалитеты (города, штаты, округа и так далее). Общее количество эмитентов муниципальных облигаций составляет более 40.000. Срок выплаты, размер процентной ставки, номинальная стоимость и другие важные параметры облигаций определяются самими муниципалитетами. Муниципальные облигации обладают хорошей репутацией, однако они не гарантированы Федеральным правительством США.

Все муниципальные облигации можно разбить на 2 основные группы:

- Генеральные облигации. Такие облигации не имеют реального обеспечения, а выпускаются они для покрытия задолженности либо для реализации какого-либо небольшого проекта.

- Доходные облигации. Такие облигации обеспечены реальным источником доходов, а выпускаются они под какой-либо крупный проект (при этом проценты по бумагам выплачиваются с прибыли, полученной в ходе реализации самого проекта).

К примеру, в последнем случае (фонд с минимальной комиссией) его основу составляют муниципальные облигации 10 штатов, причем на штат Нью-Йорк и Калифорния приходится более трети капитала:

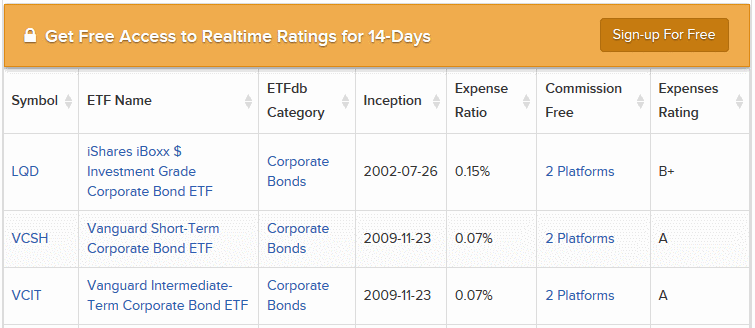

Корпоративные облигации США

Долговые бумаги США могут выпускаться и различными коммерческими компаниями. Такие бумаги называют корпоративными облигациями. В качестве обеспечения корпоративных облигаций служит прибыль, которую получит компания в ходе инвестирования полученных от продажи облигаций денег. Также в некоторых случаях в качестве обеспечения корпоративных облигаций могут выступать материальные активы (деньги, имущество и так далее).

Срок выплаты, доходность, номинальная стоимость и другие параметры корпоративных облигаций определяются организацией самостоятельно. В большинстве случаев доходность таких облигаций составляет несколько процентов и выше, чем у ранее рассмотренных трежерис (гособлигаций США). Но и число случаев неисполнения обязательств здесь тоже выше. Чаще всего корпоративные облигации США выпускаются с номиналом в размере 1.000 долларов со сроком обращения более 1 года. Нередко корпоративные облигации выпускаются с возможностью досрочного погашения задолженности.

Среди биржевых фондов распространены фонды корпоративных облигаций, где доля компаний США 60-80%. Однако при желании инвестировать в этот сегмент рынка такой процент является вполне достаточным. Примеры фондов, в том числе с краткосрочными и среднесрочными обязательствами:

Сберегательные облигации США

Уже много? Однако стоит выделить еще один крупный класс: сберегательные облигации США. Особенность этих облигаций в том, что они не торгуются на вторичных рынках и выкупаются только Федеральным правительством. Всего существует три типа таких облигаций, обозначаемых сериями EE, HH и I.

Облигации EE-серии

Сменили облигации E-серии, которые выпускались с 1941 по 1980 год. Е-серия предусматривала как дисконтную стоимость, так и купонные выплаты. EE-серия выглядит как традиционная облигация с купоном. При этом номинальная стоимость может колебаться от 50 до 30 000 долларов, ставка купона с мая 2005 года фиксирована. Облигации выпускаются на 30 лет с минимальным сроком владения 1 год. Удержание менее 5 лет влечет потерю дохода за последние 3 месяца. Начисление процентов ежемесячное. Приобретается в американских банках, а обложение налогом может происходить как ежегодно, так и по истечению срока действия облигации.

Облигации HH-серии

Сменили H-серию, выпускавшуюся с 1952 по 1980 год. Номинал — от 500 до 10 000$, срок владения не менее полугода и до 20 лет. Получить их можно только в обмен на облигации E/EE или H-серии. Особенность в фиксировании ставки на 10 лет, после чего она становится плавающей.

Облигации I-серии

Это облигации различной номинальной стоимости: $ 50, $ 75, $ 100, $ 200, $ 500, $ 1000, $ 5000 и $ 10 000. Облигации I-серии выпускаются на 30 лет с минимальным сроком владения 1 год. Особенность этой серии заключается в процентной ставке, которая комбинируется из инфляции и определенного купона. Оба параметра пересматриваются 2 раза в год — 1 мая и 1 ноября. Облигации распространяются посредством аукционов, информация о которых доступна на сайте казначейства. Покупаются через финансового посредника (брокера или банк).

Другие виды облигаций США

Но и это еще не все. Кроме названных выше, существуют и другие виды американских облигаций, например:

-

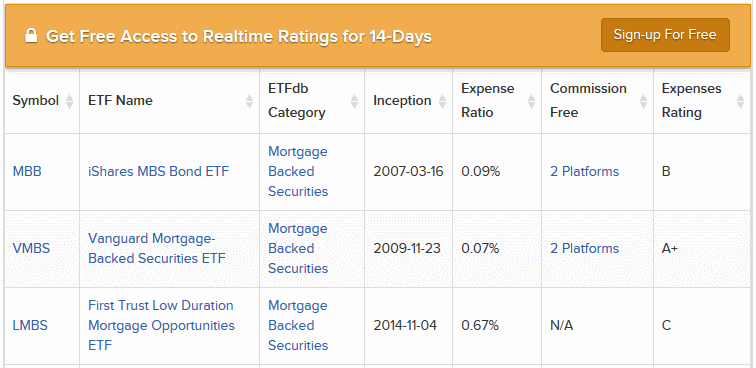

Облигации с ипотечным покрытием (Mortgage-Backed)

Выплаты по облигациям этого типа производятся на основе обязательств по одному или нескольким ипотечным кредитам. Работает это так: банк или иное ведомство выдает кредит на приобретение недвижимости. Под эту сумму выпускаются облигации с ипотечным покрытием, поступающие на рынок, а деньги от купивших их инвесторов идут на новое кредитование. Около 80% сделок с недвижимостью США проводится с помощью таких облигаций.

В 2008 году в США возникла ситуация выдачи множества необеспеченных займов по недвижимости (кредиты выдавались практически кому угодно), что привело к обрушению рынка недвижимости и самому большому кризису в целом со времен Великой Депрессии. Риск — это не абстрактное слово, а порой конкретные события, которые касаются миллионов людей.

-

Облигации с плавающей процентной ставкой (Floating Rate Bonds)

Облигации с такой ставкой периодически меняют выплаты, будучи привязанными к некоторому показателю. Понять причину возникновения таких облигаций несложно. К началу 80-х годов инфляция США достигала 15% годовых — примерно ту же доходность имели и долгосрочные облигации. Однако затем ситуация стабилизировалась, инфляция и процентные ставки резко пошли вниз. Тем не менее выплаты по долгосрочным облигациям по-прежнему должны были составлять двузначную величину, т.е. лежали на эмитентах тяжелым финансовым бременем. Плавающая ставка позволила бы им уменьшать свои выплаты.

Понятно, что для инвесторов такая ситуация невыгодна, но им выгоден обратный вариант: с повышением процентной ставки компании-эмитенты Floating Rate Bonds должны будет индексировать доходность в сторону ее увеличения. Сегодня процентные ставки очень низки, так что есть смысл присмотреться к этому инструменту. Существуют как казначейские, так и корпоративные облигации этого типа. Ставка пересматривается каждые 3 месяца.

-

STRIPS

Это относительно новый вид облигаций, который появился с середины 1980-х. Это облигации с нулевым купоном, т.е. продающиеся с дисконтом от номинала (как казначейские векселя). Выпускать такие облигации могут различные финансовые институты, например брокерские компании. При этом залогом для выпуска облигаций такого типа служат купленные финансовым институтом казначейские облигации со сроком погашения не менее 10 лет.

Однако казначейские облигации довольно дороги, а стрипы могут стоить не более несколько сотен долларов — эмитент как бы производит «дробление» большой облигации и дисконтирует ее денежные потоки для расчета ставок своих дисконтных облигаций. Низкая стоимость, а также наличие широкого диапазона дат погашения сделали эти бумаги достаточно популярными у инвесторов и на вторичном рынке.

Доходность 10-летних облигаций США

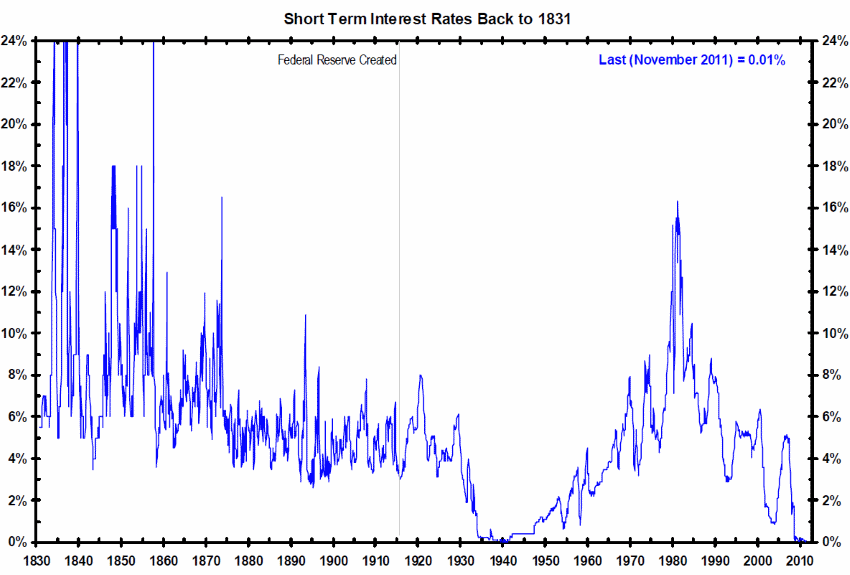

После сделанного обзора вида и свойств облигаций было бы довольно интересно увидеть доходность облигаций США на длительном промежутке времени. Благо именно для американского рынка имеется больше всего исторической информации. Если на котировки акций влияет множество причин, то в случае облигаций главной причиной является показатель процентной ставки. Вот так менялась ставка 10-летних государственных облигаций США с 1790 года:

Тут мы можем отметить сразу несколько интересных моментов. Первый и весьма очевидный — текущая ставка очень близка к своему историческому минимуму, тогда как среднее историческое значение находится в зоне доходности 5% годовых. Пики 19 века связаны со взлетом инфляции в кризисы: войну с Англией и в Гражданскую войну, а также с нестабильным и развивающимся фондовым рынком.

В 20 веке мы видим пик во время первой мировой войны, но не видим его во время Великой Депрессии, которая оказалась связана с дефляцией, а не инфляцией денег. Вторая мировая война привела к некоторому увеличению инфляции, однако на ставку не повлияла.

В результате к середине 40-х ставка устанавливает свой минимум и до середины 60-х растет вместе с американской экономикой. Однако затем следует кризис (экономический и политический) 70-х годов, взлетает инфляция — а вместе с ней и ставка. К концу 70-х доходность долгосрочных облигаций достигает исторического максимума и затем резко идет вниз.

Те, кто купил долгосрочные облигации США в начале 80-х, смогли несколько лет наслаждаться стабильным доходом выше среднеисторического по акциям. Однако в то время американцы покупали скорее тушенку и оружие, готовясь к апокалипсису — надулся и пузырь на золоте, растущего в кризисные периоды. Ставка краткосрочных облигаций в 19 веке проявляла гораздо большую волатильность:

Таким образом, период с 1830 по 1873 год, отмеченный крахом рынка, кратковременно давал доходность по облигациям выше 10% и даже 20% годовых. По сравнению с этими значениями даже пик первой мировой выглядит весьма скромно. Доходность облигаций США накопительным итогом (с реинвестированием купонов и за вычетом инфляции):

Итого, среднесрочные казначейские облигации оказались примерно в 6 раз выгоднее краткосрочных. Подъем с начала 19 века до начала 1940-х годов коррелирует с падением процентной ставки практически до нуля. Однако в следующие 40 лет ставка заметно выросла и доходность перешла в боковое движение, продолжив рост с начала 80-х годов.

Заем Свободы

Почти ровно 100 лет назад в США и России одновременно прошли компании по размещению долгосрочных облигаций с одинаковым названием: Заем Свободы (Liberty Bond или Liberty Loan). В случае США было выпущено четыре займа свободы, подписка на которые началась в 1917 и продолжалась в 1918 году. В рекламе третьего займа, между прочим, принял участие Чарли Чаплин, никогда прежде не выступавший на публике. Из его воспоминаний:

— Вам нечего бояться, — доверительно сказал он мне. — Рубите прямо с плеча, говорите, чтобы покупали Заем Свободы, и все. Только не старайтесь их смешить.

— Об этом не беспокойтесь, — иронически успокоил я его.

Вскоре я услышал, что было названо мое имя, вскочил на трибуну с ловкостью Фербенкса и безо всякой паузы, не переводя дыхания, сразу начал строчить, словно из пулемета:

— Немцы уже стоят у вашей двери! Мы должны их остановить! И мы остановим их, если вы купите Заем Свободы! Помните, что каждая купленная вами облигация спасает жизнь солдата — сына своей матери! — и приводит войну к быстрейшей победе!

- начатый 24 апреля 1917 года первый выпуск облигаций привлекает сумму 1,9 млрд. $ под 3,5%. Срок погашения через 15 лет, облигации купили 5.5 млн. человек. Однако продвижение шло довольно плохо;

- начатый 1 октября 1917 г. второй выпуск привлекает 3,8 млрд $ под 4%. Срок погашения через 10 лет, облигации купили 9.4 миллиона человек. Однако на улице облигации по-прежнему торгуются ниже номинала;

- начатый 5 апреля 1918 г. третий займ привлекает 4,1 млрд. $ со ставкой 4,15%. Развернута агрессивная рекламная компания с участием многих знаменитостей, а купившим облигации предлагались прогулки на самолете;

- начатый 28 сентября 1918 г. четвертый займ привлекает капитал 6,9 млрд. $ со ставкой 4,25%. Дата погашения была назначена на 1938 год. Благодаря продаже всех выпусков правительство привлекло около 17 миллиардов долларов для военных действий. Учитывая, что в это время в стране проживало около 100 миллионов американцев, каждый американец в среднем привлек 170 долларов;

- 21 апреля 1919 г.состоялся последний, пятый выпуск под названием «кредит победы» (Victory Liberty Loan) на сумму 4,5 млрд. $ и ставкой 4.75%. Погашение предполагалось через 4 года с возможностью досрочного погашения правительством. Освобожден от всех налогов на прибыль.

Проценты на сумму до 30 000 долларов США были освобождены от налогов для всех займов. Интересно, что 100 лет спустя ставка по долгосрочным американским облигациям практически такая же, как по Займу Свободы. Поскольку в последующие годы ставка в среднем шла вниз (а первые выпуски продавались с дисконтом), держатели большинства облигаций в течение многих лет получали неплохой доход, в начале 20-х обеспечивающийся выпуском краткосрочных облигаций и подъемом экономики.

Кто смотрел «Великий Гэтсби» с Ди Каприо? Все действие фильма идет в 20-е на фоне бурного роста акций и шикарной жизни — однако после 1929 года акции принесут многочисленные разорения, а непогашенные выпуски облигаций станут источником дохода

Тем не менее в апреле 1934 года был допущен своеобразный дефолт по четвертому выпуску, поскольку США отказались выкупать облигации в золоте (пункт, предусмотренный в договоре займа). Это имело большое значение, поскольку в этот период унция золота, твердо привязанная к доллару, взлетела с 20.67 до 35 $ — таким образом, в результате этой девальвации держатели облигаций потеряли 41% стоимости облигаций. Это эквивалентно потере 220 миллиардов долларов в ценах на 2012 год. Подробно о золотом стандарте можно прочитать здесь.

В России же, как нетрудно догадаться, судьба займа свободы сложилась гораздо печальнее. Для российского займа свободы предусматривался курс в 85 рублей за 100 рублей номинальных и 5-процентная ставка ежегодного дохода, а погашение должно было происходить в течение 49 лет.

В течение 1917 года на заем подписалось более 900 000 человек, а сумма подписки составила более 1.2 млрд. рублей. В сентябре 1917 Министерство финансов даже успело обеспечить выплату по первым купонам, однако уже в конце года все купонные выплаты и сделки с ценными бумагами были остановлены.

Как россиянину купить облигации США?

Все довольно просто — как и в случае российских облигаций, покупка облигаций США осуществляется через брокерский счет. Теоретически можно открыть счет и в американском банке, или в зарубежной страховой компании, но на практике брокерский счет заметно проще. Тут есть несколько вариантов:

-

Российский брокер с прямым доступом на американский рынок (например, брокер Открытие или БКС). Минусы способа — российские брокерские счета не застрахованы, а порог входа для прямого доступа весьма высок (не менее 6 млн. рублей, статус квалифицированного инвестора);

- Зарубежные дочки российских брокеров (например, Финам-EU, БКС-Кипр и т.д.). Плюс в относительно невысоком пороге входа в 10 000 $. Минусы — кипрская страховка счета не вызывает доверия, а брокеры как правило заключают договора с американскими брокерами. Для инвестора это приводит к повышенному налогу на дивиденды;

-

Наконец, россиянин может самостоятельно открыть счет у некоторых американских брокеров, например у Interactive Brokers. Входной порог при этом начинается от пары тысяч долларов. С моей точки зрения это наилучший вариант.

О доступных зарубежных брокерах я подробно писал здесь. Открыв счет и переведя на него из российского банка необходимые средства, инвестор может как самостоятельно найти нужную ему облигацию, так и воспользоваться одним из многочисленных биржевых фондов, о которых я писал выше.

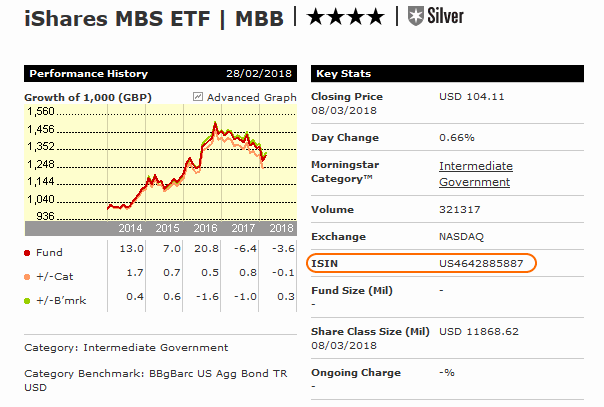

Тогда как для крупных институциональных инвесторов (например, для пенсионных фондов США) не составляет проблему приобрести облигацию большой номинальной стоимости в сотни тысяч долларов, для мелкого и среднего инвестора биржевые фонды ETF на мой взгляд просто прекрасный вариант. Покупаются они так же легко, как отдельная облигация. Найти нужный фонд можно в терминале брокера по его буквенному обозначению (MBB, TFLO) или полному названию. Если этого недостаточно, то по ISIN-номеру.

Давайте теперь перечислим основные налоги, которые должен платить россиянин:

-

Налог на прибыль в результате торговли ценными бумагами. Если вы купили, а потом с прибылью перепродали какую-либо американскую облигацию или фонд облигаций, то вы должны заплатить налог на прибыль в размере 13% в России (американская сторона при этом не удерживает ничего). Следовательно, нужно подавать налоговую декларацию;

- Налог на дивиденды (купоны). Налог на купоны американский брокер у иностранных граждан удерживать не будет, его нужно платить в России по ставке 13%. Однако с фондами ETF ситуация интереснее — их паи считаются акциями, а значит выплата купонного дохода квалифицируется как дивидендный доход, с которого брокер удержит 10% дохода. 3% нужно будет доплатить в России.

Рынок облигаций

Облигации западного полушария

Легенды об Эльдорадо, золотая лихорадка, казино Лас-Вегаса — в разные времена обе Америки, Северная и Южная, ассоциировались у энтузиастов со всего мира с лёгкой прибылью. Но в наш век хочется чуть больше стабильности и надёжности, так что в нашей таблице вы найдёте облигации из самых разных частей Америки: от края канадских медведей-рыболовов на севере до перуанских пингвинов, привлекающих туристов, на юге. Этот рынок облигаций очень разнообразен: здесь есть краткосрочные казначейские векселя, среднесрочные и долгосрочные облигации, казначейские облигации с защитой от инфляции. Но будьте осторожны: доходность облигаций может зависеть от многих факторов, например от изменения базовой процентной ставки ФРС. Поэтому внимательно изучайте каждую бумагу перед тем, как сделать свой выбор — в этом вам помогут различные фильтры, которые мы добавили на этой странице.