Слияние и поглощение компаний

Для создания единой структуры и объединения нескольких компаний в один бизнес законодательными актами предусмотрена процедура реорганизации, которая проводится в форме слияния либо поглощения. На международном рынке такие сделки называются сделками M&A, в результате которых бизнес выходит на качественно новый уровень.

В рамках сопровождения сделок M&A мы:

- Разработаем стратегию проведения;

- Найдем и проведем оценку целей для слияния или поглощения, подберем объект для сделки;

- Проведем Due Diligence – комплексное исследование компании, выступающей в качестве объекта сделки M&A;

- Оценим активы и ее бизнес;

- Займемся подготовкой документов по сделке и ее реализацией, на связи будет команда правового консалтинга;

- Проведем мониторинг и оценим результаты по сделке.

Что означает процедура слияния и поглощения?

Слияние или поглощение – одни из форм реорганизации бизнеса. При слиянии образовывается новая компания из двух других, здесь возможны два варианта: компании объединяются в одну новую и полностью прекращают свое существование либо происходит слияние активов двух разных компаний, сами фирмы после проведения процедуры не ликвидируются.

При поглощении юрлицо, заинтересованное в покупке нового бизнеса, приобретает более трети долей в уставном капитале поглощаемой компании, которая продолжает свое развитие до тех пор, пока у нее есть другие акционеры. Часто поглощение может преобразоваться в слияние.

Кроме того, в российском законодательстве есть вариант присоединения, и в данном случае все присоединяемые юрлица прекращают свой бизнес и отдают его развитие новой компании, которая и выступила инициатором такого вида реорганизации.

Разновидности слияния и поглощения компаний

Выделяют несколько видов слияния и поглощения:

- Горизонтальное, в котором происходит слияние двух одинаковых фирм с одинаковым бизнесом. Такой процесс снижает конкуренцию на рынке.

- Вертикальное, в котором компании занимаются бизнесом в одной отрасли и имеют схожую специализацию. Обычно это приводит к появлению новой монополии.

- В результате смешанного слияния происходит объединение компаний из разных отраслей.

К поглощению относится присоединение, в ходе которого одна компания покупает основную долю в уставном капитале другой компании.

Цели слияния

При слиянии у нового юрлица уже имеются конкретные права и обязанности, которые компания получила от каждого участника этой процедуры. Иногда слияние выступает в качестве альтернативы ликвидации.

Но при грамотном ведении слияния это отличный инструмент для развития бизнеса, в результате которого объединяются активы предприятий и распределяются доли их учредителей в новой компании.

Слияние фирм дает:

- Дополнение уже имеющихся активов сливающихся компаний;

- Финансовую экономию за счет снижения затрат;

- Снижение конкуренции на рынке.

- Можно рассматривать как альтернативу банкротству, особенно в период кризиса.

Преимущества и недостатки поглощения

В результате поглощения у новой компании:

- Растут позиции на рынке за счет выхода в новые регионы (в том случае, ели она поглощает юрлица из других регионов), увеличивается спектр услуг и клиентская база.

- Происходит объединение технологий, персонала и ресурсов, что положительно влияет на бизнес.

- Возникает необходимость в более строгом контроле за действиями поглощаемых компаний.

Однако у процесса поглощения есть и недостатки:

- Часто возникают конфликты среди учредителей;

- Высокие затраты на реализацию процедуры;

- Потеря выгодных клиентов и качества сервиса;

- Возникает риск ухода квалифицированных сотрудников, изменение внутрикорпоративной культуры.

Алгоритм слияния компаний (основные этапы)

В среднем сроки слияния компании – от 3 до 12 месяцев и за это время нужно учесть интересы не только владельцев реорганизуемых юрлиц, но и их кредиторов, клиентов, разобраться с налогами и бухгалтерским учетом, погасить задолженность внебюджетным фондам.

- Собственники предприятий принимают решение об их слиянии. Местоположение на процесс слияния не влияет, такую процедуру могут провести компании, находящиеся в совершенно разных регионах. После переговорной стадии стороны заключают соглашение о реорганизации путем слияния.

Решение о подписании такого соглашения компании принимают независимо друг от друга, обычно учредители подписывают специальный протокол, который выносится на повестку дня внеочередного собрания владельцев. В протоколе фиксируются предложения учредителей и акционеров по созданию специальной комиссии, которая и занимается слиянием или поглощением, устанавливается порядок передачи имущества юрлиц, его прав и обязанностей.

- Собственникам нужно определиться с местом постановки на налоговый учет – фирмы, участвующие в слиянии или поглощении, могут находиться в разных регионах и новую компанию можно оформить в какой-то из них либо выбрать третий регион для оплаты налогов и взаимодействия с государством.

- На третьем этапе нужно известить о процедуре налоговую – составляется уведомительное письмо по специальной форме –С-09-04, утвержденная приказом ФНС России от 09. 06.2011.

- Поскольку все отношения с кредиторами и контрагентами нужно переоформлять на вновь создаваемую путем слияния компанию, старым юрлицам придется погасить долги и потребовать их оплаты с должников, выполнить все обязательства по заключенным договорам и отношения по ним перенести на новую фирму.

Если долги вовремя не оплатить, кредиторы могут заявить об их предварительном погашении после публикации сообщения о проводимом слиянии в «Вестнике государственной регистрации» — это специальный журнал, в котором юрлица и предприниматели сообщают о реорганизации, ликвидации и банкротстве. Иначе задолженность по обязательствам оформляется на вновь создаваемую компанию.

- В ходе слияния придется заключить и новые договора с работниками либо изменить условия уже действующих трудовых контрактов, причем работник не обязан соглашаться на работу в новой компании.

- В «Вестнике государственной регистрации» собственники сливаемых юрлиц дважды публикуют сообщения о проводимой процедуре – делать это нужно раз в месяц.

- Далее составляется передаточный акт, на основании которого активы и имущество передается правопреемнику компаний, для этого тоже нужно создать комиссию.

- На заключительном этапе

Необходимые документы для проведения слияния

Каждая процедура требует подготовки своего пакета документов для подачи в регистрирующий орган. Для слияния нужно сделать:

- Заявление о регистрации новой компании по форме №Р12001;

- Учредительные документы (если подаете их по почте или лично, то готовьте два экземпляра, одного будет достаточно для оформления слияния в электронной форме);

- Квитанция по оплате госпошлины;

- Копии публикаций в «Вестнике государственной регистрации», которые сообщают кредиторам о слиянии либо письма в их адрес;

- Договор о слиянии в одном экземпляре.

В договоре о присоединении указывают порядок и сроки проведения совместного общего собрания участников, и конкретные изменения в учредительных документах компании, к которой присоединяют новое юрлицо. При отсутствии возможности провести совместное собрание нужно это указывать в договоре.

Кроме того, в договор включают сведения о наименованиях присоединяемых фирм, а также на каких условиях они входят в новый бизнес:

- Размер уставного капитала юрлица, к которому присоединяют компании;

- Конкретные действия для каждой из них и сроки;

- Размер долей присоединяемых компаний.

Подать документы в регистрирующий орган можно почтой, через МФЦ, нотариуса либо через сайт налоговой, но у заявителя должна быть усиленная квалифицированная электронная подпись.

Документы подаются в налоговую по месту нахождения юрлица, к которому присоединяют новые фирмы.

Получить новые документы можно через 6 рабочих дней лично или по доверенности.

ООО, Акционеры, Договоры, Инвесторы

Нужна помощь адвоката?

Позвольте нам разобраться с Вашими проблемами

Рекомендуем почитать

Объединить активы или кого-то просто купить? Разбираемся, зачем компаниям такие сделки и можно ли на них заработать

К сделкам по слиянию и поглощению компании прибегают нередко. Они могут свидетельствовать как о росте компании, так и о попытках спасти часть бизнеса. Когда слияние может быть полезно и с какой целью компании на них идут, объясняют эксперты.

- Что это

- Цели

- Виды

- Плюсы и минусы

- Как меняется стоимость акций

Что такое M&A

M&A (mergers and acquisitions, с англ. «слияния и поглощения») — это процесс объединения активов двух компаний. То есть это сделки, в результате которых собственность компаний или их операционных подразделений передается или консолидируется с другой организацией. С точки зрения стратегического управления слияния и поглощения позволяют предприятиям расти или оптимизировать часть бизнеса, изменять его характер и место на рынке.

Несмотря на устойчивое использование этих двух слов вместе, между слиянием компаний и поглощением компании есть разница. Она отмечена в законе «Об акционерных обществах».

Под слиянием понимают процесс объединения двух или более компаний, которые образуют новое юридическое лицо — ему переходят все права и обязанности. При этом самостоятельная деятельность компаний может быть как прекращена, так и сохранена, рассказал Алексей Петровский, личный брокер «Открытие Инвестиции».

При ликвидации самостоятельной деятельности все активы передаются в новое юридическое лицо, пояснил эксперт. В таком случае вместо прежних акций все акционеры получают акции новой объединенной компании. «Пока юридически слияния не произошло, акции компаний — участников слияния, как правило, продолжают торговаться на бирже. В дальнейшем на бирже будут торговаться акции новой объединенной компании, а прежние акции ликвидированных компаний будут делистингованы», — говорит он. Если же самостоятельная деятельность компаний не прекращается, то новому юрлицу передается лишь часть активов.

Поглощение в законе называется «присоединением общества» и отличается тем, что одна из компаний получает контроль над активами другой компании или нескольких. Компания, которая поглощает другие, также получает все их права и обязанности, а поглощенные акционерные общества ликвидируются.

По словам Петровского, для поглощения требуется выкупить не менее 30% уставного капитала поглощаемой компании. Адвокат Наталья Касаткина из адвокатского бюро «S&K Вертикаль» отметила, что приобретение более 30% уставного капитала позволяет установить над поглощаемой компанией финансовый и юридический контроль. По ее словам, только после превышения порога в 30% включается институт обязательного предложения, механизм которого закреплен в ст. 84.3 Закона «Об акционерных обществах».

«Данный механизм позволяет выкупить акции тех акционеров, которые не желают мириться с приобретением каким-либо лицом контроля за компанией», — рассказала Касаткина.

Кроме того, направление обязательного предложения — это основание наступления особого порядка принятия решений органами управления общества (ст. 84.6 Закона «Об акционерных обществах»), сокращающего возможности менеджмента по противодействию поглощению, отметила адвокат.

К примеру, поглощением можно назвать приобретение компанией «Интеррос» 35% пакета акций TCS Group, которой принадлежит Тинькофф Банк, отметил эксперт. Другой пример поглощения — это потенциальная покупка компанией Microsoft разработчика компьютерных игр Activision Blizzard. Эта сделка вызвала определенное беспокойство на рынке. Инвесторы Activision Blizzard выступили против такого поглощения, а британский регулятор планирует расследовать обстоятельства сделки и дать оценку того, может ли она снизить уровень конкуренции на рынке.

Поглощения можно разделить на дружественные и недружественные, уточнил Петровский: «Дружественные поглощения происходят после переговоров, недружественные — путем скупки доли поглощаемой компании, когда интересы последней не соблюдаются».

Фото: Unsplash

Цели M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев считает, что в основе процесса объединения активов лежит идея развития. Любая компания стремится к нему, чтобы увеличивать прибыль и расширять присутствие на рынке. В таком случае можно либо расти самостоятельно либо объединиться с другой компанией.

По мнению личного брокера «Открытие

Инвестиции

» Алексея Петровского, мотивация к заключению сделок по слиянию и поглощению зависит от стадии зрелости отрасли. Например, в стадии зарождения отрасли компаниям может требоваться финансирование от более зрелых компаний, а на стадии спада — это возможность выживания за счет снижения расходов и уменьшения конкуренции, рассказал он.

Таким образом, основная цель сделок по слиянию и поглощению компаний — возможность улучшить финансовые показатели и снизить издержки и риски. Петровский отметил, что цели могут быть не только экономические. Он выделил следующие:

-

Синергетический эффект. Когда стоимость объединенной компании будет больше, чем суммарная стоимость компаний по отдельности. Это может быть как за счет снижения затрат, так и за счет увеличения доходов (перекрестные продажи, снижение конкуренции);

-

Более быстрый рост бизнеса. Обычно это происходит в зрелых отраслях, когда быстрого роста бизнеса уже достичь сложно;

-

Увеличение рыночного влияния. Увеличение доли на рынке объединенной компании приводит к увеличению ее влияния;

-

Получение доступа к уникальным возможностям. В том числе речь о научных исследованиях, патентах;

-

Диверсификация бизнеса. Это может быть выгодно топ-менеджерам, но не всегда выгодно акционерам, которые и так могут диверсифицировать портфель самостоятельно, покупая акции из различных отраслей. Обычно конгломераты торгуются со скидкой по сравнению с суммарной стоимостью отдельных компаний;

-

Повышение EPS (прибыль на акцию). Это происходит, когда компания с большим коэффициентом P/E (цена к прибыли) поглощает компанию с меньшим P/E, в результате возникает большее значение EPS компании-покупателя даже без синергетического эффекта. Но это, скорее, может быть выгодно топ-менеджерам, а не акционерам;

-

Налоговые преимущества. Например, одна из компаний имеет большие суммы налогооблагаемого дохода, а другая накопила большие налоговые убытки, переносимые на будущие периоды. Путем слияния с компанией, имеющей налоговые убытки, приобретатель может их использовать для снижения своих налоговых обязательств;

-

Разблокировка скрытой стоимости. Когда покупатель может очень дешево получить компанию, испытывающую недостаток финансирования;

-

Достижение международных бизнес-целей.

В частности, слияние или поглощение и сопутствующие перекрестные продажи могут помочь увеличить список предлагаемых товаров и услуг для клиентов. Кроме того, если у компании нет ресурсов для создания определенного продукта, то после сделки M&A, приобретя нужный для производства актив, она может начать производить новый продукт.

Например, в июле 2021 года «Яндекс» закрыл сделку по покупке банка «Акрополь». В результате IT-компании перешли банковские лицензии. В «Яндексе» отмечали, что эти лицензии «позволят компании развивать направление финансовых сервисов и создавать новые продукты для пользователей и партнеров».

Помимо этого, мотивами к объединению и поглощению могут быть:

-

экономия за счет изменения масштаба. Объединенные компании могут удалить дублирующие отделы и операции, оптимизировав при этом процессы;

-

экономия на объемах. Например, компаниям выгодно объединиться, чтобы делать более крупные оптовые закупки со скидкой;

-

расширение географии. Чтобы не открывать филиалы в разных точках, компании просто покупают конкурентов на месте;

-

репутационные или иные привилегии. С увеличением

капитализации

компании ей становятся доступны определенные продукты, например дешевые кредиты. Кроме того, расширяется ее влияние на рынке.

Фото: Shutterstock

Виды M&A

Подобные сделки различаются не только по типам объединения активов, но и по тому, какие компании в них участвуют.

Горизонтальные

Горизонтальное слияние обычно происходит между двумя компаниями в одном и том же секторе бизнеса. Главный аналитик ПСБ Владимир Соловьев отметил, что в этом случае у компаний схожие вид продукции и бизнес-процессы. По его словам, чаще всего цели таких сделок — оптимизировать продажи и увеличить долю на рынке или конкурентоспособность. «Например, в прошлом году «Магнит» приобрел сеть «Дикси», что привело к увеличению его географии присутствия и усилило позиции на рынке», — напомнил эксперт.

Вертикальные

Вертикальное слияние заключается в объединении компаний из одного сектора, но с разным родом деятельности в зависимости от места в производственной цепочке. Допустим, более крупная компания приобретает себе поставщика ресурсов. «Здесь компания приобретает другую фирму, находящуюся выше или ниже в технологической цепочке, — поясняет Соловьев. — Такой вид сделок популярен у вертикально-интегрированных компаний. В частности, это может быть покупка нефтегазовыми компаниями сети АЗС. Например, покупка ЛУКОЙЛом сети АЗС ЕКА или Shell».

Конгломератные

Такие сделки происходят, когда сливаются компании из разных отраслей и при отсутствии явной синергии, отметил главный аналитик ПСБ Соловьев. Пример такого слияния — присоединение компаний в экосистему. Например, когда банк покупает сервис по доставке еды или сеть аптек, рассказал эксперт.

Можно также выделить сделки по тому, в какой стране они происходят. В частности, различают внутренние, экспортные, импортные и смешанные сделки в зависимости от того, покупаются или продаются права на деятельность в другой стране.

Фото: Spencer Platt / Getty Images

Преимущества и недостатки M&A

Поскольку для компании поглощение не всегда бывает дружественным, для кого-то процесс консолидации активов может быть болезненным. Кроме того, сама сделка может не оправдать себя. Тем не менее можно отметить некоторые положительные и отрицательные стороны таких сделок.

Преимущества M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев выделил следующие позитивные факторы сделок по слиянию и поглощению:

-

компания может избавиться от конкурента, купив его;

-

совместная деятельность может помочь достичь большего вместе, чем по отдельности;

-

после объединения компании могут реализовывать продукцию через общие каналы продаж;

-

продажа компанией своей доли может помочь получить средства, которые затем пойдут на развитие бизнеса.

Кроме того, преимуществами сделок M&A могут быть:

-

увеличение капитализации объединенной компании;

-

расширение географии деятельности;

-

получение возможности работать на определенной территории.

Недостатки M&A

По словам Короева, негативные факторы от сделок по слиянию и поглощению такие:

-

одна компания может навязывать свою стратегию, что влияет на эффективность другой;

-

сложность в объединении разных корпоративных культур;

-

уход управленцев, идеологов из поглощенной компании;

-

у двух компаний могут быть разные стратегии, идеологии: например, у одной — консервативная, а у другой — инновационная.

Помимо этого, недостатками сделок M&A могут быть:

-

необходимость финансовых вложений;

-

проблемы с интеграцией.

Примеры влияния M&A на стоимость акций

Даже разговоры о возможном поглощении одной компании другой могут серьезно повлиять на стоимость акций. Например, на фоне переговоров главы компании Tesla Илона Маска о покупке соцсети Twitter

ценные бумаги

последней стали очень волатильны, в том числе из-за комментариев самого Маска о возможной сделке.

8 июля он уведомил Комиссию по ценным бумагам и биржам США (SEC), что хочет отказаться от покупки Twitter. В тот же день акции соцсети снизились в цене на 11,78%. 11 июля, когда Маск подтвердил отказ от сделки, бумаги упали еще на 12,74% по сравнению с закрытием 8 июля.

Крупные компании могут делать десять и более сделок по поглощению в год, рассказал личный брокер «Открытие Инвестиции» Алексей Петровский. «Часто целями покупок являются непубличные компании, поэтому о таких сделках, как правило, неизвестно широкому кругу инвесторов», — отметил эксперт. Он выделил возможные паттерны в изменениях стоимости акций на фоне сделок:

-

акции приобретаемой компании растут, а акции компании-покупателя снижаются. Это происходит из-за того, что покупатель вынужден заплатить некоторую премию к текущим котировкам акций, чтобы заинтересовать их акционеров к продаже. Пример: акции «Русала» выросли более чем на 20% после сообщения о планах слияния с «Норникелем», чьи акции, в свою очередь, наоборот, упали на 10%;

-

информация о поглощении со стороны известной компании с хорошей репутацией. Например, новость о покупке значительной доли в определенной компании холдингом

Уоррена Баффета

Berkshire Hathaway приводит к взрывному росту акций поглощаемой компании; -

в случае отмены анонсированной сделки M&A стоимость акций возвращается на первоначальные уровни при прочих равных условиях. Не стоит забывать и об антимонопольном регулировании, которое иногда бывает препятствием для сделки M&A. Особенно в случае, когда сделка касается транснациональных компаний и необходимо согласование регуляторов в нескольких странах.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор:

Опубликовано: 16 Сентября 2005

Цель этой статьи – дать основные определения, касающиеся покупки, слияния и поглощения компаний, и узнать – интересна ли Вам эта тема? Если «да» – эта статья послужит началом новой серии материалов.

Зачем?

И действительно – чем руководствуются менеджеры и владельцы компаний при принятии решений о покупке, поглощении или слиянии с другой компанией? Естественно, прежде всего -стоимостью получаемой в итоге комбинации.

Какой же конкретный выигрыш дает комбинирование бизнесов (Business Combination, далее – BC)? Существуют три общепризнанных преимущества от появления BC, ради которых (не обязательно всех сразу) и образуются BC:

- Можно избавиться от дублирования части фиксированных расходов. Как минимум – в управленческом аппарате.

- Улучшенная координация последовательных процессов. Этот фактор особенно ценен в случае, когда одна компания является поставщиком или потребителем продукции другой.

- Более эффективное управление активами всей BC.

Таким образом, если руководством компаний принимается решение о покупке/слиянии/поглощении, это значит что по их мнению, в некотором предсказуемом будущем такая сделка принесет повышение стоимости объединяющихся компаний. Банально? Ну и пусть, зато правда.

Впрочем, на чувствительном к подобного рода вещам фондовом рынке цены на акции компаний частенько подскакивают от одних слухов об их покупке/продаже. И вполне естественно, что решаясь на такой шаг, менеджеры рассчитывают что суммарная стоимость BC будет выше, чем стоимость отдельных компаний до её образования.

Как?

Собственно говоря, существуют всего два механизма расчетов при образовании BC:

- Покупка акций.

- Обмен акций на акции.

Типы BC

Три типа возможных BC представлены еще в заголовке статьи. Попробуем рассмотреть, что они из себя представляют и чем друг от друга отличаются.

Тип 1. Покупка или приобретение компании (PURCHASE)

В случае приобретения количество компаний (независимых юридических лиц) до и после образования BC не меняется. Схематично покупка компании может быть представлена так:

При покупке все (или большая часть) акций приобретаемой компании переходит к покупателю. Взамен владельцам приобретаемой компании достаются либо деньги (покупка акций), либо акции (обмен). В обоих случаях владелец приобретаемой компании утрачивает над ней контроль.

На приведенной ниже диаграмме схематично показан механизм перераспределения акций при покупке акций за деньги:

До приобретения у обоих Владельцев находились акции соответствующих компаний, а после – Владелец А по-прежнему имеет акции компании А, но самой компании А принадлежат еще и акции Б (т.е. теперь владелец А может распоряжаться и ей тоже), а Владелец Б располагает только деньгами и не имеет никаких прав на компанию Б.

Тип 2. Поглощение (MERGER)

После поглощения вместо двух компаний остается только одна – компания A. Компания Б (поглощаемая) прекращает свое существование в качестве самостоятельного юридического лица и вливается в компанию А. Схематично поглощение может быть представлено так:

Тип 3. Слияние (CONSOLIDATION)

В результате слияния обе компании (как А, так и Б) прекращают свое юридическое существование, и вместо них появляется компания С, которая суть объединение компаний А и Б.

Учет BC

Учет BC осуществляется на основе одного из двух методов:

- Purchase (покупка). При использовании этого метода проводки выглядят аналогично ситуации, когда компания А покупает часть активов (или все активы) компании Б.

- Pooling of Interests (Объединение интересов) – применяется реже, для использования этого метода должно быть удовлетворено некоторое количество обязательных условий.

Но это довольно объемный вопрос сам по себе, а значит – тема для отдельного материала. Если хотите – материал будет продолжен.

Впрочем, если не ошибаюсь, из крупных индустриальных стран Pooling of Interests используется только в США и Великобритании.

В IAS учет BC регламентируется IAS 27: CONSOLIDATED FINANCIAL STATEMENTS (Сводная финансовая отчетность) и IAS 28: INVESTMENTS IN ASSOCIATES (Инвестиции в ассоциированные компании).

Вообще говоря, с этой темой связано большое количество вопросов, которые было бы, на мой взгляд, небесполезно осветить на страницах этого сервера, например:

- учет в соответствии с методами Purchase или Pooling of Interests

- консолидация (сведение) финансовой отчетности BC

- методы и механизмы определения цены акций BC после приобретения

- оценка компаний

- распространенные механизмы защиты покупаемой компании в случае попыток ее «агрессивного приобретения»

- и еще много чего…

Есть интерес – пишите, и я приложу все свои скромные усилия к тому, чтобы эта статья стала началом небольшого (или большого – это опять же зависит от Вас) цикла материалов.

Продолжение статьи

Автор: Константин Зусманович

Все статьи цикла

«Учет покупок, слияний и поглощений»

(состоит из 3 статей)

Часть I: Покупка, поглощение и слияние компаний (16 Сентября 2005)

Слияния и поглощения – это формы реорганизации коммерческих предприятий, в результате которых происходит слияние капитала объединяемых компаний. В зарубежной финансово-экономической литературе подобные сделки обозначаются аббревиатурой M&A — «Merges and Acquisitions».

Несмотря на схожесть понятий, при внимательном рассмотрении между ними находятся заметные различия.

Слияние компаний

Данный процесс подразумевает объединение ряда отдельных компаний, целью которого является образование новой юридической единицы. Может осуществляться в двух видах:

- Полное слияние форм – в результате процедуры все объединяемые субъекты перестают существовать в качестве самостоятельных юр. лиц. Возникает новая компания, которая является приемником обязательств по старым. Так, после объединения бирж ММВБ и РТС новая объединенная биржа в 2011 году называлась ММВБ-РТС, а с 2012 года получила название Московской биржи;

- Объединение активов – в данной ситуации собственники объединяющихся компаний передают создаваемой организации право контролировать капитал и средства производства. Сами же компании сохраняются в качестве отдельных правовых субъектов. Бывают и неудачные объединения: так, после слияния бирж NYSE и Euronext через несколько лет они вновь стали функционировать как самостоятельные структуры.

Виды слияний

По видам можно различить:

- Горизонтальное слияние, когда совпадает и отрасль, и специализация компаний. Такое слияние часто может означать движение к монополизации в отрасли — ведь компании уже не должны конкурировать друг с другом. Сюда же можно отнести и слияние компаний, которые разрабатывают одинаковый рыночный продукт, например программное обеспечение. В России, например, в 2018 году горизонтальным образом произошло слияние производителей бытовой техники Эльдорадо и М.Видео в группу «Сафмар»;

- Вертикальное слияние, когда совпадает только отрасль компаний, но они находятся в единой технологической цепи. К примеру, это могут быть компании по добыче и переработке нефти: объединенный холдинг будет в состоянии сразу выпускать готовую продукцию — бензин, дизель, мазут и пр. Другой пример это производственная и металлургическая сфера: так, компания «Северсталь» еще в начале 2000-х стала крупнейшим акционером Заволжского моторного завода;

- Смешанное слияние, когда образуется конгломерат из различных отраслей. Покупатель таким образом пытается диверсифицировать свой бизнес, осваивая другие направления. Например, компания Газпром приобретала в этих целях предприятие агропромышленного сектора (Агрохимпромхолдинг), компанию «Пермские моторы» в области машиностроения и пр.

Присоединение и поглощение

Под присоединением подразумевается процедура объединения двух или нескольких компаний, в результате которой продолжает существование в качестве юридического лица только одна из них. Все активы, права и обязанности присоединяемых фирм переходят к этой основной организации. Это довольно похоже на слияние, но при слиянии возникает либо одна новая компания, либо только объединяются активы (см. выше).

Некоторые экономисты выделяют особый тип присоединения – поглощение. В ходе этой сделки происходит приобретение одной фирмой основной доли уставного капитала другой, поглощаемой, организации. В результате над ней устанавливается полный контроль с последующим юридически-правовым присоединением поглощаемой компании к основной. Компания Fiat таким образом приобрела обанкротившийся Chrysler, а General Motors — компанию Daewoo. В 2005 году компания Oracle поглотила PeopleSoft, выплатив за $12,6 млрд. и преодолев проблемы с антимонопольным законодательством.

Дружественные и недружественные сделки M&A

В мировой экономической практике принято разделять дружественные и недружественные поглощения. На Западе, прежде всего в Европе и США, под недружественным присоединением подразумевается скупка контрольного пакета акций, осуществляемая против воли владельцев компании. Причина, по которой такое бывает возможно – низкая эффективность менеджмента, недальновидность основных акционеров, а то и просто тайный экономический сговор некоторых лиц (топ-менеджеров, акционеров и т.д.). Упомянутое выше поглощение PeopleSoft вряд ли можно назвать дружественным, так как привело к сокращению половины персонала компании.

Российское законодательство вообще не содержит понятия «поглощение компании» — в нем имеются только слияние и присоединение. Поэтому недружественное поглощение имеет более размытый смысл – начиная от банальной скупки контрольного пакета акций и заканчивая криминальными схемами рейдерских захватов. На деле же между поглощением и рейдерством имеется достаточно чёткая граница, проводимая положениями УК РФ. Всё, что не подпадает под его действие, хотя бы и проводимое в самой активной форме – поглощение.

Но если деятельность лиц, стремящихся установить контроль над сторонней компанией, выходит за рамки закона, то это однозначно расценивается как рейдерство. При этом в ход могут пускаться самые криминальные методы – начиная от угроз, мошеннических схем, и заканчивая принуждением к совершению сделки с применением насилия.

Какие есть возможности защититься от недружественного поглощения, если судебный вариант не работает? В этом случае компания может увеличить свою стоимость либо покупкой чужих активов, либо произвести выпуск облигаций, которые тоже нужно будет выкупить. Если понятно, что поглотителя больше всего интересует определенный актив компании, то его можно продать в чужие руки — хотя тут немалый риск ухудшить свою рентабельность.

Другой вариант — это осуществить обратный выкуп своих акций по более высокой цене, чем предлагает конкурент. Наконец, можно попробовать внести в устав неудобные конкуренту условия, касающиеся совета директоров.

Дружественные слияния отличаются от недружественных тем, что происходят по доброй воле обеих компаний. Конкретные формы дружественных объединений компаний могут быть самыми разными, реализуемыми при помощи действующих нормативно-правовых механизмов. Основной принцип дружественной сделки M&A – взаимное согласие.

Действуя по принципам консенсуса, одна из фирм приобретает другую — поэтому в качестве понятия-синонима для дружественного объединения компаний часто используют термин «покупка бизнеса». Уоррен Баффет подчеркивает, что предпочитает в своей деятельности дружественное поглощение — как в качестве инвестора, так и инициатора таких сделок.

Мотивы сторон и риски сделок M&A

Мотивы поглотить другую компанию могут быть самые разные, но все же попробуем выделить основные:

- Расширение бизнеса. Иногда поглощение может быть лучшей альтернативой, чем запуск нового подразделения;

- Использование технологической базы купленной компании в своем производстве;

- Увеличение капитализации компании, как балансовой, так и рыночной;

- При выгодной покупке могут быть уменьшены издержки производства;

- Более крупной компании легче получить оптовые скидки. Для гигантов это вряд ли актуально, а вот если компания переходит из мелкого класса в средний, или из среднего в крупный, то вполне;

- Монополизация сектора или сокращение конкуренции в нем дает больше возможностей диктовать цену;

- Увеличение государственного сектора экономики в целях стабилизации, что например хорошо заметно в банковской сфере России последних лет;

- Выступить в роли дилера, т.е. купить бизнес с целью более дорогой дальнейшей продажи;

- Возможные бонусы менеджерам в виде денежных премий или опционов на акции, если новая структура покажет рост

Хотя и у поглощаемой компании могут быть свои мотивы:

- Использовать поглощение как шанс избавится от долгов;

- Если поглощение осуществляет продвинутая компания, то поглощаемая получает доступ к ее технологиям;

- Сохранение (части) рабочих мест;

- Получение бонуса от известного бренда — если компания-поглотитель относится к брендам;

- Более высокий шанс получить льготное кредитование, например через доп. выпуск акций;

- Также бонусы менеджерам, если руководство сочтет свое поглощение другой компанией выгодным

Следовательно, с обеих сторон есть множество доводов. Бывает так, что слияние действительно оказывается взаимовыгодным, однако чаще один получает больше, а второй меньше, чем ожидал. Оценка последствий поглощения — очень нелегкая задача для руководства сливающихся компаний. Рисков достаточно:

- Ошибка в оценке стоимости активов — из-за ликвидности, манипуляций с отчетностью и пр.;

- При сокращении персонала возможны проблемы с профсоюзами;

- Для разных стран корпоративная этика может сильно отличаться. Мне например трудно представить российско-японскую компанию;

- Отказ регулятора в согласовании сделки. Это часто происходит при консолидации бирж, было и в случае Oracle и PeopleSoft (однако затем сделку все же разрешили);

- Несмотря на адекватную оценку активов, рентабельность поглощенной компании оказывается ниже ожидаемого уровня;

- Репутационный риск, если задним числом выяснится участие одной из компаний в серых схемах

Примеры сделок M&A в России и в мире

Для примера разберём некоторые крупные слияния и поглощения, случившиеся в последние годы.

▲ Sanofi SA и Авентис

Французская фармацевтическая компания Sanofi SA в 2004 г. попыталась произвести недружественное поглощение своего главного конкурента на внутреннем рынке – компании «Авентис». Сумма возможной сделки оценивалась почти в 48 млрд. $. Однако руководство «Авентис» отвергло предложение, после чего началось длительное противостояние двух компаний. В дело было вынуждено вмешаться французское правительство. Под его гарантиями 20.08.2004 г. произошло слияние двух фармацевтических гигантов в одну компанию с капитализацией в 105 млрд. $. Сделка по приобретению 95,4% акций «Авентиса» обошлось Sanofi SA в 54,5 млрд. долларов. До кризиса 2008 года котировки акций объединённой компании выросли примерно на треть.

▲ Сбербанк и Denizbank

На российском рынке в прошлом году самой крупной сделкой M&A стала продажа «Сбербанком» своей дочерней компании в Турции Denizbank корпорации Emirates NBD из ОАЭ. Связано такое решение было с введёнными в 2014 г. санкциями Евросоюзом против «Сбербанка». В частности, ПАО был закрыт доступ к европейскому кредитному рынку. Данная сделка, заключённая в мае 2018 г., стала рекордной для России за весь прошедший год. Покупка 99,9% акций «ДенизБанка», принадлежащих ранее российской банковской организации, обошлась Emirates NBD 3,2 млрд. долларов, что составило ¼ от всего объёма сделок поглощения и слияния на российском рынке в первой половине 2018 года.

Правда, продажа турецкой «дочки» не смогла остановить падение котировок акций «Сбербанка», проседавших за прошлый год на 30%. Если в феврале 2018г. акции ПАО торговались за 275 руб., то в августе того же года – только за 185 рублей. Однако продажа Denizbank позволила сбербанку выплатить своим акционерам дивиденды в размере 18 руб. на акцию. В данный момент цена акций Сбербанка поднялась до 235 рублей. Котировки Emirates NBD также не показали в 2018 году позитивной тенденции – с момента поглощения до конца года компания просела примерно на 20%, однако затем акции «стрельнули» вверх.

▲ Байер и Монсанто

В 2016 г. германский химический гигант приобрёл за 66 млрд. $ американского разработчика и производителя ГМО «Монсанто». Последняя компания получила в 1970-е годы печальную известность как поставщик дефолиантов для американской армии. Этими ядохимикатами авиация США опыляла джунгли, чтобы превратить их в пустыню, лишив партизан Вьетконга укрытий.

Капитализация «Байера» после присоединения «Монсанто» составила 120 млрд. $, разделённых на 826,9 млн. акций, при стоимости одной акции в 128$. С момента слияния компания «Байер» показывала стойкий рост прибыли, что отразилось на увеличении выплат дивидендов (до 5,9 евро на акцию). Однако в марте 2019 г. после судебного разбирательства суд Сан-Франциско признал сельскохозяйственные гербициды компании «Байер» опасными для здоровья. Впереди у «Байера» ещё несколько судебных исков, а стоимость акций к концу марта 2019 г. просела до показателя в 56$ за акцию, где в последний раз была лишь в 2012 году.

▲ ВТБ

Банковский гигант ВТБ в 2018 г. присоединил банк ВТБ24, с полной ликвидацией последнего как отдельного юридического лица. Такое решение принял совет акционеров компании, в целях концентрации капитала и в результате за прошедший после поглощения год, чистая прибыль организации выросла вдвое, достигнув 179 млрд. руб. При этом основной пакет акций (60,9%) ВТБ находится в руках у правительства России – Минфина и Росимущества. В апреле 2018 цена акций ВТБ показала годовой максимум в 5.4 копейки, но затем двинулась вниз, к концу года составив 3.5 копейки. При этом руководство ВТБ скупало акции у недовольных объединением акционеров по установленной цене, равной всего 3,8 коп.

▲ AOL и Time Warner Cable

Пример более ранней сделки. Давно, в начале 2000-х годов американский AOL был крупнейшим в мире интернет-провайдером, поставлявшим свои услуги жителям Североамериканского континента. «Time Warner Cable» — ещё один медиа-гигант из Северной Америки. В начале 2000-х AOL была одной из крупнейших в мире компаний-поставщиков новостного и развлекательного контента. Одновременно «Тайм Уорнер» выступала в качестве интернет-провайдера и поставщика услуг кабельного телевидения.

В 2001 году оба цифровых гиганта решили объединить усилия, дабы завоевать не только весь американский, но и мировой рынок. Стоимость сделки по объединению двух гигантов составила рекордные, и до сих пор не побитые, 186 миллиардов долларов. Вот только итог этого начинания оказался не такой радужный и со временем объединённая компания растеряла свои лидирующие позиции. Уже к 2009 г. её капитализация сократилась в 15 раз по сравнению с первоначальной, что привело к массовым сокращениям рабочего персонала.

В том же 2009 году совет акционеров, чтобы спасти положение, принимает решение о разделении медийного конгломерата на две независимые компании. Но пользы это не принесло и сегодня оба бывших гиганта находятся, по сути, на задворках американского медиа-бизнеса. Из других всемирно известных сделок M&A отметим:

- Google → Motorola (2011 г.), $13,2 млрд

- Microsoft → Skype (2011 г.), $9 млрд

- Facebook → WhatsApp (2014 г.), $22 млрд

Общая характеристика рынка M&A

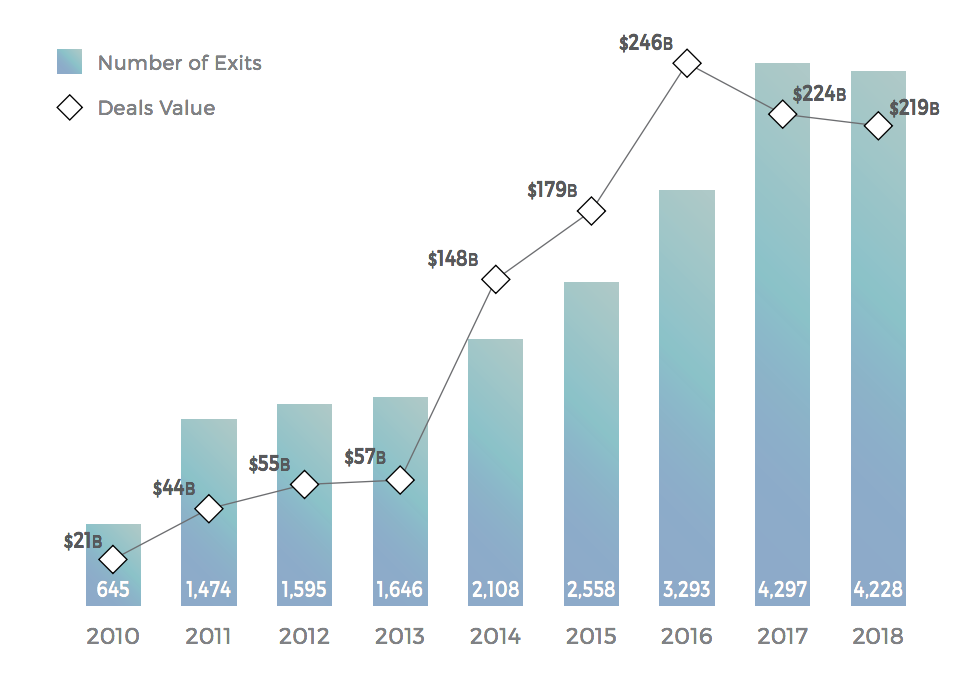

В последние десятилетия мировой рынок сделок слияний и поглощений показывает устойчивый рост. Так, начиная с 1980 по 2000 г. число подобных сделок в мире увеличивалось на 45% ежегодно. Общая доля сделок M&A в мировом валовом продукте увеличилась за эти два десятилетия с 0,8 до 8%, а суммарный объем сделок к началу 21 века достиг 3 млрд. долларов.

Интересно отметить, что количество сделок M&A обычно возрастает во время экономических кризисов, тем более в экономиках развивающихся стран. Причины довольно понятны: кризис это проверка на прочность, которую выдерживают лишь сильные и устойчивые бизнесы. В то же время для тех, кто близок к разорению, это шанс не обанкротиться вовсе, сохранив хотя бы часть мест занятым на производстве людям. Российская статистика хорошо это подтверждает:

Как видно, в кризисном 2009 году по сравнению со стабильным 2007 число сделок слияния и поглощений выросло в 4 раза, превысив 1.5 тысячи. В то же время объем сделок стал в три раза меньше. Поскольку основной сектор в России нефтегазовый и большая часть слияний осуществляется там, уменьшение объемов при сильном росте проводимых сделок нетрудно объяснить падением цены на нефть. После кризиса число слияний и поглощений пошло на убыль, в 2018 году составив в три раза меньше, чем максимум 10-летней давности.

По данным techcrunch.com на мировом рынке слияний и поглощений картина следующая:

Здесь мы видим обратную тенденцию, чем в России — на начало 2010-х годов поглощений заметно меньше, чем в 2018 году — и по числу, и по объему. Однако поскольку в поглощении нередко участвуют компании из разных стран, то возникают разные варианты учета объемов сделок в национальной статистике. С другой стороны можно найти данные, где ежегодное число слияний и поглощений не ниже, чем 10-15 тысяч. Видимо, можно насчитать и больше, если учитывать слияния в мелком розничном бизнесе.

Как говорилось выше, при совершении сделок поглощения и слияния следует учитывать множество факторов. Только правильный расчёт может принести выигрыш от сделки M&A — мультипликативный эффект, ведущий к росту оборотов и финансовой прибыли. В противном же случае поглощаемая компания может стать источником дополнительных расходов.

Согласно данным американского финансово-экономического журнала «Форбс», количество удачных слияний соотносится с явно неудачными как 5:1

Подобное соотношение обусловлено скрупулёзной аналитической работой, которая ведется перед заключением подобных сделок. Итого, для активного инвестора новость о поглощении одной крупной компании другой может быть позитивным сигналом для изучения ситуации с последующей покупкой акций.

Неудачи же при M&A-сделках чаще всего относятся не столько к просчётам в бизнес-стратегии, сколько к внешним воздействиям: изменение рыночной конъюнктуры, агрессивные действия конкурентов. Также значительную роль в неудачных слияниях играет неэффективный менеджмент компаний, который попросту не успевает перестроиться под новый режим работы: отдельные примеры поглощений хорошо демонстрируют риски этого процесса.

Слияние компаний: особенности процесса

17.03.2023

Автор: Academy-of-capital.ru

Что это и зачем нужно? Слияние компаний – это процесс их объединения. Предполагает прекращение деятельности одного предприятия и передачу всех юридических прав другому. Новое юридическое лицо при этом не создается. Процесс достаточно сложный и требует внимательного оформления всех документов.

Каковы причины? Явление не такое редкое в современной экономике, и причин тому несколько. Жесткая конкуренция, подпорченная репутация одной из компаний, стремление расширить возможности – все это веские поводы для объединения.

Из этого материала вы узнаете:

- Экономическая суть слияний и поглощений

- Разница между слиянием и поглощением

- Для чего компании начинают процедуру слияния

- Цели слияния

- Виды и особенности слияния и поглощения компаний

- Пошаговая инструкция проведения процедуры слияния

- Документальное оформление слияния

- Финансирование сделок слияний и поглощений

- Источники финансирования сделок слияний и поглощений

- Как слияния и поглощения отражаются на стоимости акций

- Как действовать инвестору при M&A компаний

- Примеры слияния компаний

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Экономическая суть слияний и поглощений

Главной причиной бурного роста мировой экономики стала научно-техническая революция, которая свершилась в середине прошлого столетия. Она определила социально-экономические условия развития и преобразования промышленно-финансового рынка и национальной экономики всех стран. Результатом этого прогресса стала экономическая глобализация с созданием системы, все звенья которой прочно связаны между собой.

Сегодня на слияние и поглощение компаний влияют несколько благоприятных факторов.

- Глобальность экономики, отразившаяся на международном праве и законодательстве каждой страны. Ключевыми переменами в условиях стабилизации являются дерегулирование торговли и прямых зарубежных инвестиций (ПИИ), государственная (региональная) экономическая интеграция, работа ВТО, образование, приватизационные процессы в развитых и развивающихся странах, а также государствах с переходной экономикой.

- Снятие национальными государствами ограничений ввоза/вывоза любых форм капитала (либерализация международного движения средств). Благодаря возможности покупки иностранцами ценных бумаг стала реальной оплата трансграничных СиП, как правило, посредством биржевого свопа.

Большие изменения отмечены на рынке капитала, где оживились рыночные коммерсанты. Возникли новые виды финансовых инструментов. Появились современные, совсем иные формы международного кредитования, валютных займов, депозитов и дивидендных инвестиций. Расширение фондовых рынков и рост ликвидности капитальных вложений дают возможность фирмам привлекать огромные ресурсы через банки или выпуск облигаций в обращение.

- Возрастающая важность крупнобюджетных НИР (научно-исследовательских работ), увеличение рисков при изысканиях и разработках, технологические изменения – все это факторы огромной важности.

- Сокращение транспортных и коммуникационных расходов расширяет рыночную деятельность организаций с выходом их на международный уровень.

Инновации в системе информационных технологий открыли перед каждым предприятием возможность управлять интернационализированным бизнесом на расстоянии. Сейчас довольно бурное слияние и поглощение компаний обычно вызвано сплетением всех этих факторов. Кроме того, на интенсивность описанных процессов могут повлиять и критические ситуации. Часто бывает, что в период кризиса во избежание упадка и банкротства многие фирмы объединяются с успешным конкурентом.

Экономические процессы расширения бизнеса с увеличением капитала, идущие на микро- или макроуровнях, – явление повсеместное в мировой экономике, поэтому для него существует свое определение. Mergers and Acquisitions (M&A) – так называется слияние и поглощение компаний.

Разница между слиянием и поглощением

Многие считают данные понятия сходными по смыслу и ошибаются. В чем их различие?

Поглощение – это процесс, целью которого становится полный контроль более сильного предприятия над слабым. Суть действий такова: успешная организация выкупает долю уставного капитала (от 30 %) присоединяемой структуры, в итоге происходит объединение (но не слияние) двух компаний (ввиду доминирования одной). Примеры можно приводить из разных сфер.

Допустим, темпы продвижения некой фирмы неуклонно падают, и бизнес начинает отставать от рыночного спроса. Стоимость акций снижается, и предприятие становится легким объектом присоединения. С позиции участников процесса бывает поглощение двух видов:

- дружественное – по доброй воле руководства и акционеров поглощаемой компании;

- враждебное (рейдерский захват) – без согласия бизнеса, который присоединяется насильно. Случается, что руководство таких фирм и не подозревает о замыслах «захватчика».

А слияние компаний, по определению, – это объединение нескольких структур во вновь созданное предприятие. Данный процесс подразделяется на типы.

- Синергия форм – консолидация самостоятельных организаций с образованием нового юридического лица, которое имеет полномочия, обязанности и все имущество предыдущих.

- Объединение активов – слияние нескольких структур, которые передают исключительные права новой фирме, но сами продолжают развивать свой бизнес.

- Присоединение – консолидация компаний без создания нового юридического лица. Просто одна из них работает, все остальные закрываются с передачей преемнице их прав.

Для чего компании начинают процедуру слияния

Что может стать причиной сращивания ресурсов разных фирм:

- мощные игроки на зрелом, конкурентном рынке;

- диверсификация производственных ресурсов через слияние бизнесов из разных сфер;

- альтернативный вариант решения проблемы при вынужденной ликвидации компаний с большой закредитованностью, в том числе вхождение должника в структуру кредитора;

- нерентабельность или плохая слава бизнеса, собственник которого желает сохранить этот проект.

Консолидацию ресурсной базы ряда крупных фирм обычно согласуют с ФАС России. Это слияние касается компаний, где стоимость активов более 7 млрд рублей (по свежей отчетности) либо общая выручка за прошлый год составила не менее 10 млрд рублей (ФЗ-135 от 26.07.2006).

Невозможно искать способы реорганизации компании путем объединения, если инициировано ее официальное банкротство (ФЗ-127 от 26.10.2002, ст. 64)

Цели слияния

Сращивание предприятий проводится ради следующих целей:

- возрастание доли рынка или охват новых сегментов;

- укрепление конкурентных преимуществ;

- улучшение качества продукции;

- расширение ассортимента;

- сокращение издержек за счет разнообразных производств;

- рост популярности (известности) товаров у целевой аудитории;

- модернизация производства с внедрением инноваций;

- создание положительного имиджа и ассоциативности торговой марки;

- повышение рентабельности выпускаемой продукции;

- рост инвестиционной привлекательности фирмы;

- подъем стоимости акций;

- формирование более крупного оборотного капитала;

- повышение скоринговых баллов предприятия.

Виды и особенности слияния и поглощения компаний

Известны следующие способы объединения фирм:

- Горизонтальное слияние компаний – консолидация субъектов из одной и той же ниши рынка. Проводится для повышения потенциала роста бизнеса и уменьшения конкурентного давления от крупных игроков.

- Вертикальное бизнес-слияние компаний предполагает объединение организаций разных видов деятельности. Например, одна из них – производитель, другая – постоянный поставщик сырья. При этом виде реорганизации рост прибыли основан на снижении отпускной цены.

- Параллельная консолидация бизнес-структур, производящих сопряженную продукцию. Так, поставщик ПК на рынок объединяется с разработчиком ОС или ПО. Эта совместная работа будет благотворной. Она снизит затраты и повысит качество товара.

- Круговое слияние предприятий, которые до этого не имели общих интересов – не были поставщиками, перевозчиками или конкурентами друг другу.

- Реорганизация – процесс соединения фирм, работающих в разных сферах.

В зависимости от национальных признаков форма слияния компаний бывает:

- внутренней – происходит внутри страны;

- импортной – с полномочиями зарубежных фирм;

- экспортной – с передачей прав иностранным компаньонам;

- смешанной – в сделке участвуют компании с активами в различных странах.

Помимо этого, процессы СиП классифицируют по географии расположения – локальные, региональные, международные, национальные.

Пошаговая инструкция проведения процедуры слияния

СиП – сложный и длительный процесс, который может длиться 3-12 месяцев. В нем следует учитывать все выгоды – кредиторов, учредителей, потребителей, а также интересы госструктур.

Слияние компаний предполагает следующие пошаговые действия:

Решение учредителей

Участвовать в процессе реорганизации имеют право предприятия из одного или различных регионов. Их местонахождение в данном случае не важно.

Первый этап — переговоры, которые в начальной фазе юридически не оформляются. После достижения договоренностей юридические лица заключают взаимосогласованные договоры о слиянии.

Во исполнение статьи 57 Гражданского кодекса РФ (пункт 1) решение об изменении структуры принимают основатели (акционеры) объединяющихся фирм либо уполномоченный на это орган. Результат бизнес-переговоров должен быть оформлен протоколом.

Слияние активов компаний в форме ООО обсуждают на собрании участников задействованных в данной процедуре коллективов.

Что должно вноситься в протокол:

- Основание (причины и мотивы для принятия решения).

- Дата начала и период реорганизации структур.

- Сроки выполнения планируемых мер.

- Формирование комиссии для осуществления процедуры и руководства упраздняемыми ООО.

- Регламент передачи полномочий, активов, пассивов и обязанностей вновь созданной организации.

Место регистрации

Вопрос немаловажный, так как создаваемое предприятие оформляется в налоговой инспекции по месту регистрации одной из фирм, которые слились.

Передача сведений в ИФНС

Как только принято решение владельцев объединяемых структур, они должны уведомить налоговую службу о слиянии письменно в течение трех дней. После последнего собрания компания, его проведшая, сообщает в ИФНС о реорганизации юридических лиц. Для этого используется форма С-09–4 (приказ ФНС РФ № ММ-3-09/11 от 17.01.2008). По данным этого уведомления вносится запись в госреестр о начале реорганизационных мероприятий в каждой из интегрируемых фирм.

Оповещение кредиторов, дебиторов

Это нужно для погашения долгов и выполнения взятых предприятиями обязательств, а также переоформления всех заключенных договоров.

После того как началось слияние компаний, которые объединяют свои акции, они должны уведомить своих заимодателей и дебиторов. На протяжении месяца после объявления в журнале «Вестник государственной регистрации» необходимо заявить о предварительном возврате долга. Иначе все финансовые договоры будут переоформлены на новую, консолидированную, компанию.

Информирование персонала

Проведение СиП может стать причиной пересмотра отдельных положений трудовых договоров с наемными работниками. Их нужно своевременно уведомить о предстоящих реформациях под подпись, хотя это сейчас не предусмотрено Трудовым кодексом РФ.

Реформирование организации не требует автоматического прекращения действий соглашений с персоналом (статья 75 Трудового кодекса РФ, часть 5). Но сотрудник вправе отказаться от работы в новой фирме (статья 77, пункт 6, часть 1 того же документа).

Публичное уведомление

Как говорилось выше, в журнале «Вестник государственной регистрации» печатается информация про слияние российских компаний (статья 60 Гражданского кодекса РФ). Объявление публикуют дважды с интервалом 1 месяц.

Акт приема-передачи

На основании такого документа активы и ответственность юридических лиц переходят к их правопреемникам. Потом на основании финансовой отчетности стороны сделки составляют передаточный баланс. Для этого необходимо создавать особую комиссию, как того требует статья 58 Гражданского кодекса РФ.

Завершающий этап

В заключение процедуры слияния и поглощения компаний нужно:

- Провести общее собрание, где присутствуют акционеры или вкладчики. Там создаются управленческие органы новой структуры по принципу коллегиальности или ЕИО.

- Оплатить госпошлины.

- Передать документацию на рассмотрение выбранной ИФНС.

- Получить в налоговой свидетельство о госрегистрации нового предприятия и справки об удалении из госреестра преобразованных структур.

В результате СиП новым владельцам бизнеса выдается свидетельство о госрегистрации их юридического лица и выписка ЕГРЮЛ об исключении из базы всех его предшественников. Рассмотрение документов, представленных в налоговую службу, предполагает выезд сотрудников ИФНС на место для проверки.

Документальное оформление слияния

Для проведения процедуры M&A потребуются два пакета документов. Первый – при создании нового предприятия, второй – после его официальной регистрации. Сбор документации осуществляется согласно положениям ФЗ-129 от 08.08.2001.

Что нужно подавать в ИФНС:

- Заявление (ф. Р12001) с нотариальным заверением. Там нужно обозначить форму реорганизации, количество участников и объединяющихся фирм.

- Устав вновь созданного юридического лица в двух экземплярах (в конце процесса один комплект вернется к собственнику).

- Акт приема-передачи, где указана вся кредиторская и дебиторская задолженность, сумма активов, переходящих к новому владельцу. Вместо акта можно использовать бухгалтерский баланс.

- Решение ФАС России (если идет слияние двух крупных компаний с большими прибылями).

- Подтверждение уведомления о СиП причастных кредиторов (квитанции о пересылке писем почтой, чеки оплаты публикаций в масс-медиа, сканы уведомлений в «Вестнике»).

- Договор о слиянии предприятий и протокол общего собрания владельцев.

- Справка из Социального фонда России об отсутствии долгов по каждому объекту, который закрывается после слияния.

- Квитанция об уплате госпошлины.

Через пять дней после сдачи документов в налоговую службу можно получить второй образец Устава новой фирмы, выписку из ЕГРЮЛ, свидетельство о госрегистрации и справки о постановке формы на учет в ИФНС. Также владельцам выдаются подтверждения о ликвидации всех реорганизованных юридических лиц.

Финансирование сделок слияний и поглощений

Важную роль на ранней стадии планирования СиП играет фактор финансового обеспечения. Необходимо выполнить расчет оправданности сделки как формы продвижения компании и рассмотреть возможности ее осуществления. По окончании этапа due diligence с оценкой стоимости поглощаемой структуры можно определить объем тех средств, которые потребуются для покупки. Чтобы узнать, во сколько выльется слияние компаний, найти плюсы и минусы этой затеи, приходится учитывать ряд важных факторов:

- долговые обязательства объединяемых организаций;

- стоимость их активов, включая ценные бумаги;

- затраты на подготовку процедуры и ее осуществление;

- сумма необходимых оборотных средств.

Как видите, вначале нужно просчитать объемы финансирования сделки M&A. Затем уже переходить к оптимизации расходов. Цель этих действий – сократить издержки на слияние и подыскать источники для финансирования (ИФ) процесса.

Самый удобный вид оплаты внешних источников поступления средств для покупателя – использование сash Flow присоединяемой организации. В реальности такая схема иногда неприменима, и покупатель вынужден платить кредитными деньгами либо привлекать ресурсы. Это повышает риск дефолта, уменьшает прибыльность компании и все, что с этим связано, за счет снижения объема чистой прибыли. Поэтому перед слиянием всегда проводится оптимизация затрат.

Когда идет слияние компаний, выбирают разные пути для привлечения средств. И каждый способ позволяет сократить издержки (оптимизировать текущие процессы) в зависимости от специфики и рыночного положения участников процесса реорганизации.

Источники финансирования сделок слияний и поглощений

Поговорим о том, какие средства можно привлекать для проведения процедуры M&A.

- Собственные ресурсы (активы) предприятия. Бесспорно, этот способ обойдется слишком дорого, зато он исключает выплату процентов, ускоряет сроки реорганизации, не предъявляет требований к транспарентности компании в конкретной сделке. Несмотря на то, что бизнес неохотно пользуется уставным капиталом или прибылью, этот источник финансирования максимально безопасен.

- Заемные и привлеченные средства. Здесь есть свои нюансы, поскольку бизнес попадает под влияние кредиторов. Перед тем как обращаться в банк, необходимо спрогнозировать и просчитать финансовое состояние компании на несколько лет вперед. Стоит ли игра свеч, если связаться с долгосрочным долгом?

Конечно, все предусмотреть нельзя. Однако форс-мажоры нужно брать в расчет, чтобы увидеть, выдержит ли бизнес мощную кредитную нагрузку в критичных ситуациях. Особенно этот фактор актуален при проведении процесса ввиду дороговизны обслуживания займов.

Если рассматривать реальные примеры, то при слиянии компаний в России самый популярный источник финансирования – это все-таки банковский кредит. Но такой путь сопряжен с немалым риском. Поскольку займы часто долгосрочные, бизнес болезненно воспринимает колебание курсов валют и финансовое состояние кредитора.

Как слияние и поглощение отражаются на стоимости акций

Обычно после публикации о сделке СиП рынок реагирует так:

Стоимость акций поглощаемого предприятия фирмы растет.

Мотивом для подорожания ценных бумаг становятся очевидные перспективы роста этого бизнеса. Кроме того, есть вероятность проведения оферты, когда владельцы акций могут выкупить ценные бумаги ликвидируемой фирмы по выгодной цене. Последняя опустится не ниже рыночной плюс премия, что происходит очень часто.

Стоимость акций покупателя снижается.

Поскольку поглотитель несет огромные расходы на покупку и дальнейшее переустройство бизнеса, его финансовые показатели могут упасть. Поэтому его ЦБ сначала дешевеют, но через время возвращаются к своей цене.

Иногда акции присоединяемого предприятия тоже теряют свою ценность. Так случилось, когда осенью 2018-го инвесторам стало известно, что ПАО «Сбербанк» планирует стать обладателем определенной доли «Яндекса». Рынок отрицательно отреагировал на эту новость, что привело к удешевлению акций последнего. В течение 2 дней их стоимость уменьшилась почти на четверть (24 %), и только после публикации опровержения фейковой сделки они подорожали на 7,65 %.

Еще один нюанс – когда стоимость ценных бумаг не изменилась. Таким было слияние компаний «М.Видео» (покупатель) и торговой сети «Эльдорадо» (Россия), которое произошло весной 2018-го. По планам поглотителя, синергетический эффект от интеграции должен был ежегодно приносить ему 100 млн долларов благодаря консолидации логистики, финансов, систем закупок и ресурсов IT. По факту сделки появилась новая компания ПАО «М.Видео-Эльдорадо». Ценные бумаги покупателя торговались по 401 рублей. Реакция рынка была нейтральной, то есть на момент слияния цена на акции компании осталась прежней.

Как действовать инвестору при M&A компаний

Процессы СиП могут внезапно провалиться либо не оправдать надежды поглотителя. Или, наоборот, вызвать стремительный рост акций. Чтобы инвестор не упустил удачный шанс при объявлении о сделке, он должен проанализировать ряд важных факторов:

- цели слияния компаний;

- состояние их бизнеса в момент покупки;

- перспективы общей деятельности компаний;

- придется ли менять топ-менеджмент и методики управления;

- риски слияния и согласования процедуры в ФАС.

Приобретение и продажа ценных бумаг в процессе слияния и поглощения может приносить выгоду, если инвестор хорошо обдумал ситуацию и проанализировал все риски. Разумно подождать оферты и принять ее, чтобы выгадать на скачке цен. А можно купить акции стабильной фирмы-поглотителя по сниженной цене в момент падения котировок после публикации о предстоящем M&A. Либо сбыть неактуальные ЦБ в разгаре их подорожания.

Слияние и поглощение компаний дает возможность им сплотить свои активы для достижения синергетического результата. Если эффект последует, в дальнейшем увеличивается прибыль, и акции растут. Бывает и наоборот, вдобавок повлияют внешние причины, допустим тот же кризис в отрасли (в стране). Таким образом, в принятии решений лучше опираться на основательный подход и собственную стратегию развития, невзирая на стихийные рефлексы рынка на процессы СиП.

Примеры слияния компаний

Нужно сказать, что сделки M&A осуществляются не так уж редко. И чем они крупнее, тем вызывают больший интерес. Так что пример того, как происходит слияние и поглощение компаний в России, привести несложно.

- X5 Group + сеть «Карусель»

Еще в 2008-м X5 выкупила все акции у холдинга Formata Holding B.V. – владельца сети гипермаркетов «Карусель». В итоге фирма получила 26 торговых точек и земельные участки (8 шт.) под строительство объектов. Сделка обошлась Retail Group в 940 млн долларов плюс 15 млн долларов стоил бренд.

- Сеть «Лента» и BILLA Russia

Для торговой сети «Лента» 2021-й стал годом знаменательных событий. Например, покупка магазинов немецкой фирмы BILLA, известных всей Европе, вывела сеть на II место по численности торговых точек в столице и МО. Приобретение 161 магазинов BILLA Russia обошлось «Ленте» в 225 млн евро. Их вывеску сменили, но персонал оставили на месте.

- Natura Siberica

В 2021-м, после смерти А. Трубникова, который создал этот бренд, случилось следующее. По завещанию доверительное управление фирмой перешло к Б. Любошицу, но родственники бывшего владельца были против. Они не признавали его право руководить компанией и объявили действия нового руководителя рейдерским захватом.

Все это вылилось в бесконечные судебные тяжбы, жаркие споры о наследовании, остановки производства косметической продукции и массовый уход специалистов. В начале осени того же года первая супруга А. Трубникова заявила о возвращении контроля над компанией и возобновлении выпуска товаров. И уточнила, что рейдерские действия прекращены.

- Sanofi-Aventis

Яркий пример враждебного поглощения из-за рубежа. В 2004-м французская корпорация Sanofi S.A. предприняла попытку присоединить к себе компанию Aventis – прямого конкурента в фарма-отрасли. За это был предложен выкуп – 48 млрд долларов, но «Авентис» отказался. Борьба была настолько мощной, что правительству пришлось взять на себя функции гаранта сделки. В результате этого слияния «Санофи» за 54,5 млрд долларов стал владельцем 95,4 % акций сильного конкурента.

- Bayer AG и Monsanto Company

В 2016-м германская химико-фармацевтическая транснациональная корпорация «Байер» поглотила транснациональную компанию «Монсанто» (США) – крупнейшего разработчика ГМО. Цена вопроса – 66 млрд долларов. Чем примечателен этот случай? В 70-х репутация Monsanto Company была подпорчена поставками ядохимикатов для военных, которые использовали их во Вьетнаме для распыления на джунгли.

Сделка принесла компании Bayer стабильную прибыль. А в 2019-м гербициды Monsanto, входящего в состав немецкого концерна, были признаны судом опасными для жизни. В итоге поглотитель получил бесконечные тяжбы и многомиллионные издержки.

И в заключение хочется сказать, что очень важно в сделках СиП – проделать точные расчеты. Но, кроме этого, есть обстоятельства, которые предусмотреть нельзя. Смена видов деятельности, плохая адаптация к новым условиям, сильные конкуренты и даже смерть руководящих лиц – все эти причины могут привести к слияниям, которые произошли удачно или безуспешно. И это любопытно наблюдать.

Сделки M&A: слияние и поглощение компаний

Иногда достаточно слухов о предстоящей сделке слияния или поглощения, чтобы вызвать значительный рост или падение акций. Что нужно знать об особенностях таких сделок, чтобы не потерять на стоимости ценных бумаг, — в статье.

При слияниях и поглощениях объединяются несколько брендов и их капиталов. Такие сделки открывают новые возможности для роста и развития бизнеса. Их также часто называют термином M&A (от английского — Mergers and Acquisitions).

- Зачем компаниям слияния и поглощения

- Чем слияние отличается от поглощения

- Формы M&A

- Этапы сделок слияний и поглощений

- Как слияния и поглощения отражаются на стоимости акций

- Как действовать инвестору при M&A компаний

- Кратко

Зачем компаниям слияния и поглощения

Главная цель сделок M&A — увеличить прибыль с помощью синергетического эффекта. Синергетический эффект еще называют правилом «2 + 2 = 5»: он заключается в том, что стоимость целого становится больше стоимости отдельных единиц. Участники сделки могут объединить производственные, интеллектуальные и финансовые мощности и тем самым значительно сократить издержки на производство, а значит — увеличить прибыль.

Бывают и другие цели слияния и поглощения компаний:

- устранение конкурентов и увеличение рыночной доли;

- увеличение капитализации компании;

- выход на новые рынки — географические или отраслевые.

Помимо очевидных преимуществ, в сделках M&A присутствуют риски. Покупающая компания может недооценить стоимость активов приобретаемой компании и переплатить, или же рентабельность компании-продавца окажется ниже ожидаемой. Могут возникнуть сложности на моменте интеграции компаний: культурные, производственные, кадровые или управленческие.

Например, в 2005 году торговая площадка eBay приобрела Skype в надежде, что платформа для общения существенно улучшит функционал сайта компании. Но в итоге пользователи не стали пользоваться Skype для проведения сделок. Через два года eBay была вынуждена перепродать Skype компании Microsoft.

Однако, несмотря на все риски M&A, в России растет объем сделок по слиянию и поглощению. Например, в 2021 году в было заключено 597 сделок на $46,47 млрд, что на 17% выше по сравнению с предыдущим годом.

Чем слияние отличается от поглощения

В результате слияния несколько компаний объединяются в одну. Это может происходить двумя способами:

- Слияние форм. Активы всех компаний консолидируются у нового юридического лица, а сами компании прекращают свою деятельность. Так произошло при слиянии биржевых групп ММВБ и РТС, в результате которого в 2011 году появилась Московская биржа.

- Слияние активов. Собственники приобретенных компаний передают все исключительные права контроля над своим бизнесом новому юридическому лицу, а сами компании продолжают работать как работали. Примером может послужить сервис «Кухня на районе», который в 2020 году купило совместное предприятие VK и Сбербанка, — после сделки компания продолжила работать под своим брендом.

Во время поглощения одна компания устанавливает полный контроль над другой. Это происходит при покупке не менее 30% уставного капитала поглощаемой компаний. Один из последних примеров подобной сделки — покупка в апреле 2022 года Интерросом 35% акций TCS Group (Тинькофф).

Поглощения бывают дружественными и недружественными. Дружественные происходят по согласию обеих сторон, недружественные — против воли поглощаемой компании. В последнем случае покупатель просто скупает на рынке акции поглощаемой организации. После недружественного поглощения она может быть разделена, ликвидирована или продана по частям.

В экономической терминологии встречаются и другие синонимы M&A:

- Объединение — соединение отдельных компаний в одну. Оно может происходить на равных условиях или когда одна фирма получает контроль над другой.

- Приобретение — это когда одна компания покупает другую. Это может происходить путем выкупа акций на свободном рынке либо с помощью прямого предложения о покупке.

- Присоединение — это то же, что приобретение, только одна из фирм продолжает деятельность.

Также M&A делятся по географическому признаку на транснациональные — когда сделки происходят между компаниями из разных стран, национальными — внутри одной страны, региональными — в пределах отдельного региона.

Формы M&A

По формам интеграции M&A бывают горизонтальными, вертикальными и конгломератными.

Горизонтальные сделки происходят при объединении конкурентов — компаний с одинаковым видом деятельности. Например, когда одна продуктовая сеть покупает другую. Цель подобных сделок — расширение доли рынка и снижение конкуренции.

При горизонтальных сделках выше риск неодобрения Федеральной антимонопольной службы (ФАС). Например, в сентябре 2021 года она не одобрила покупку площадкой объявлений Avito платформы Циан — если бы сделка произошла, то Avito заняла бы 50% рынка объявлений о недвижимости, что является антиконкурентным.

Но когда сделки не нарушают законодательство о конкуренции, они одобряются ФАС. Так, в июле 2021 года Магнит приобрел магазины Дикси. А в августе Лента купила сеть Billa, затем в феврале 2022 года — интернет-сервис по доставке продуктов Утконос в расчете увеличить долю на рынках супермаркетов и онлайн-продаж в Москве. Этим компания сократила разрыв с основными конкурентами — X5 Retail Group и Магнитом.

Вертикальные M&A заключаются между организациями с разным видом деятельности, которые не являются прямыми конкурентами, но ведут бизнес в одной отрасли. Чаще всего до сделки они имеют статусы поставщика и покупателя. Например, одна компания может производить сырье или оборудование, а другая — продукцию. В этом случае целью является уменьшение себестоимости производства и сокращение промежуточных издержек.

Пример вертикальной сделки — покупка производителем Русская аквакультура норвежского завода Olden Oppdrettsanlegg AS в октябре 2017 года. Завод производил 2 млн мальков форели и лосося, что позволило покупателю снизить биологические риски и операционные расходы. Еще одна вертикальная M&A — приобретение Московской биржей онлайн-платформы для внебиржевой торговли валютой NTPro в марте 2020 года. Благодаря сделке биржа расширила список валютных инструментов для инвесторов.

Конгломератные сделки объединяют компании из разных отраслей, чья продукция никак не связана. Цель подобных сделок в расширении продуктового ассортимента и диверсификации бизнеса: если в одной отрасли будет наблюдаться спад, то компания все равно останется устойчивой за счет своих предприятий в другой отрасли, которых не кризис не коснулся.

Примеры конгломератных сделок можно наблюдать среди приобретений Газпрома — машиностроительной компании РЭП холдинг и доли оператора сотовой связи МегаФон.

Этапы сделок слияний и поглощений

Чаще всего в процессе сделок M&A используется универсальная модель компании Watson Wyatt, которая состоит из пяти этапов:

- Домашняя работа. Принимается решение о приобретении другой компании, формулируются критерии, оцениваются перспективы и ограничения сделки.

- Отбор кандидатов. Самостоятельно или с помощью посредников составляется список потенциальных кандидатов, их бизнес анализируется и происходит отсев неподходящих. Иногда наблюдения за потенциальными кандидатами могут занимать несколько лет.

- Углубленная оценка перспективных кандидатов. Проводится тщательный анализ стоимости и деятельности выбранных бизнесов, оценивается возможный синергетический эффект.

- Ухаживания, переговоры и торги. Обсуждаются точки соприкосновения, преодолеваются противоречия и обсуждаются условия сделки. Происходит сделка.

- Управление интеграцией после сделки. Определяется новая бизнес-модель, устраняются неопределенность и конфликты, отлаживаются процессы управления и производства.

На процесс M&A может понадобиться от нескольких месяцев до нескольких лет, и сделка может сорваться на любом этапе. Например, ФАС не даст согласия, другой покупатель предложит большую цену или продавец в последний момент передумает. Однако фондовый рынок настолько чувствителен, что даже новости о предстоящем слиянии или поглощении влияют на стоимость акций.

Как слияния и поглощения отражаются на стоимости акций

Чаще всего после объявления сделки на рынке наблюдается такой сценарий: