Налоги по операциям с американскими акциями: в каких случаях платить

Важно! В 2022 году при работе с иностранными активами учитывайте санкционные риски. Отслеживайте информацию бирж и брокеров. Уже объявлено о возможных приостановках в торгах акциями иностранных эмитентов. Гарантии, что не будет более радикальных мер и негативных последствий, никто сейчас дать не может.

Налоги с иностранных акций следует платить, если вы:

- покупали и продавали бумаги;

- получали дивиденды.

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать за 2021 год и перечислить. По налогу за 2022 год в целом принцип будет тот же. Здесь изменения могут возникнуть не в части налогообложения, а в части самого порядка/процесса инвестирования в иностранные активы и торговли ими.

Рекомендуем также нашу статью «Покупка валюты на бирже физическим лицом — налогообложение».

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

Ставка НДФЛ:

|

Общая |

13% |

|

С дохода свыше 5 млн руб. |

15% |

|

Для нерезидентов РФ |

30% |

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

- Налоговый агент, если у вас наш брокер: он делает все расчеты, подает соответствующие сведения в налоговую и предпринимает необходимые действия по удержанию НДФЛ у клиента и перечислению налога в бюджет, либо сообщает налоговикам, что не смог удержать налог полностью, либо в части.

- Налогоплательщик, если он работает через заграничного брокера. Подробнее см. здесь.

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

|

Сценарий |

Цена покупки, $ |

Цена продажи, $ |

Курс на дату покупки, руб. за $ |

Курс на дату продажи, руб. за $ |

Финансовый результат в валюте, в рублях |

НДФЛ, руб. |

|

Акция растет, доллар растет |

70 |

80 |

75 |

76 |

прибыль 1 000$ (100 шт. х 80$ – 100 шт. х 70$) и прибыль 83 000 руб. (100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75) |

10 790 |

|

Акция растет, доллар снижается |

70 |

80 |

81 |

69 |

прибыль 1 000$ (100 шт. х 80$ – 100 шт. х 70$) но убыток 15 000 руб. (100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.) |

Нет |

|

Акция снижается, доллар снижается |

70 |

60 |

77 |

75 |

убыток 1 000 $ (100 шт. х 60$ – 100 шт. х 70$) и убыток 89 000 руб. (100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.) |

Нет |

|

Акция снижается, доллар растет |

70 |

60 |

65 |

81 |

убыток 1 000 $ (100 шт. х 60$ – 100 шт. х 70$) и прибыль 31 000 руб. (100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65) |

4 030 |

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ проходила информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

- 10%, если вы подписывали у брокера форму W-8BEN;

- 30% — если не подписывали.

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Важно! С 24 февраля 2022 года США приостановили обмен с РФ налоговой информацией. Однако само соглашение об избежании двойного налогообложения не денонсировано и продолжает действовать. Поэтому появившаяся в этой связи в СМИ информация о том, что формы W-8BEN аннулируются и взимать налог теперь будут дважды: американский эмитент и российский бюджет, неверна. Пока с налогом по дивидендам США всё по-старому.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

- отчет брокера;

- форма 1042-s, которую нужно получить у него же (документ — на английском, уточните в налоговой, нужен ли ей построчный перевод).

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

- из какой страны эмитент;

Вам в помощь сайт Национального расчетного депозитария.

- есть ли с этой страной соглашение об избежании двойного налогообложения;

Это легко сделать на сайте ФНС по ссылке.

- по какой ставке эмитент удержал налог с дивидендов.

Здесь поможет сайт https://dits.deloitte.com/.

А дальше так:

- соглашение есть и ставка эмитента ниже 13% (15%) — декларируем дивиденд и доплачиваем в России разницу;

- соглашение есть и ставка эмитента выше российской — только декларируем дивиденд, доплата не нужна;

- соглашения нет — сдаем декларацию и дополнительно к иностранному налогу платим НДФЛ 13% (15%) в казну РФ.

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Обратите внимание! На 20.04.2022 торги акциями, номинированными в евро, у российских брокеров приостановлены из-за заморозки операций между НРД и европейскими депозитариями Euroclear и Clearstream, которые являются верхнеуровневыми депозитариями по иностранным бумагам. Информации о времени возобновления торгов нет.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

Внмание, риски! По сообщению Санкт-Петербургской биржи от 19.04.2022, возможны случаи приостановок торгов ценными бумагами иностранных эмитентов. Предстоящие приостановки торгов будут осуществляться по решению Банка России на основании расчетных биржевых показателей, получаемых Банком России от Биржи. Информация о предстоящей приостановке торгов будет размещена за 15 минут до указанной приостановки на сайте Биржи.

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании и попросили продать активы, вывести деньги и закрыть счета. Гарантий, что этого не сделают остальные, никто не даст. К тому же сейчас из-за санкций, наложенных на некоторые банки, и валютных ограничений внутри РФ затруднен (а в некоторых случаях невозможен) перевод средств на зарубежный брокерский счет и обратно.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

- Получить возврат НДФЛ на внесенные на счет средства и при этом заплатить налог с купли-продажи акций. Расчет налога с положительного финрезультата от торговли происходит в обычном порядке, за тем лишь исключением, что брокер исчислит его по истечении 3 лет при закрытии ИИС (тип вычета А);

- По истечении 3 лет получить освобождение от НДФЛ всего дохода от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Поскольку в данном случае подача декларации — ваша обязанность, успеть отправить ее нужно до 30 апреля года, следующего за отчетным. В 2022 году это выходной, поэтому срок сдачи отчета сдвигается на 4 мая.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

- за неподанную 3-НДФЛ — штраф 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. (ст. 119 НК РФ);

- за неуплату НДФЛ — штраф 20% (до 40% при наличии умысла) от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

- при купле-продаже бумаг;

- при получении дивидендов.

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Операции на фондовом рынке сопровождаются движением большого финансового массива, в связи с чем приобретение и продажа ценных бумаг, в том числе акций, подлежит обложению налогами в размере и порядке, предусмотренных законодателем. Специфика товара фондовых бирж провоцирует установление особенных процедур взыскания налоговых платежей с покупки акций, их реализации, получения дивидендов для резидентов и нерезидентов Российской Федерации.

Законодательное регулирование налогообложения акций

Взыскание налогов с операций, производимых с акциями, представляет собой сложную процедуру, включающую ряд понятий, определений и связанных между собой процессов: налоговая база; исчисление НДФЛ; дивиденды; эмиссия и др.

В связи с этим, представленная процедура регламентирована несколькими нормативными правовыми актами:

| Название | Основы регулирования |

| Гражданский кодекс РФ | Закрепляет общие положения о ценных бумагах, в т.ч. акциях |

| ФЗ № 39 от 22.04.1996 года | Детализирует положения ГК России в отношении ценных бумаг (далее – ЦБ), регулирует деятельность профессиональных агентов рынка ЦБ и правовые отношения, возникающие в процессе эмиссии |

| ФЗ № 208 от 26 декабря 1995 года | Устанавливает правила назначения держателя реестра акций |

| Налоговый кодекс России | Определяет объект обложения НДФЛ, порядок определения налоговой базы, основные ставки налога для резидентов и нерезидентов и их понятия и др. |

| Приказ ФСФР № 10-65/пз-н от 09.11.2010 года | Порядок вычисления цены актуальной акций на рынке, кроме случаев, регулируемых ст.214.1 НК России |

| Письмо Министерства финансов РФ № 03-04-05/20252 от 09.04.2015 года | Определяет перечень операций с ЦБ |

| Приказ Министерства финансов России № 84н от 28.08.2014 | Регламентирует исчисление денежного выражения стоимости чистых активов |

Налог на акции российских и иностранных компаний для резидентов и нерезидентов

Продажа акций облагается налогом только в части полученной физическим лицом прибыли (статьи 214.1 и 280 НК РФ). В соответствии с положениями части 1 и части 2 статьи 224 Налогового кодекса РФ, в представленном случае будут применяться следующие ставки:

- Для резидентов – 13% от налоговой базы;

- Нерезиденты обязуются внести в бюджет российского государства 30% от полученной в ходе реализации ЦБ (ценных бумаг) прибыли.

Важно! Действующее нормативное правовое регулирование не позволяет осуществлять операции с валютными ценностями, к которым относятся и акции, между лицами, являющимися резидентами Российской Федерации, за исключением случаев, представленных статьей 9 ФЗ № 173 от 10.12.2003 года.

Статус резидента приобретается гражданами, которые имеют документальное подтверждение пребывания на территории России суммарно 183 дня на протяжении следующих подряд 12 месяцев.

Покупка акций иностранной компании физическими лицами-резидентами также может подлежать налогообложению в порядке пункта 1, подп.4 пункта 2 статьи 310 НК России при наличии следующих условий (подп. 5 п.1 статьи 309):

- Активы эмитента более чем на половину состоят из объектов недвижимости, находящихся на территории РФ;

- Покупатель является источником (дохода) в России;

- Компания, разместившая акции, является иностранной;

- Операция не относится к покупке резидентом акций российского эмитента у нерезидента;

- ЦБ реализованы на внутренней бирже;

- Получатель дохода не подпадает под юрисдикцию РФ.

Нерезидент обязуется оплатить налог с продажи акций российского эмитента, если:

- Право собственности на представленные ЦБ длится менее 5 лет (пункт 4.1 статьи 284.2 НК Российской Федерации);

- Источник дохода нерезидента находится в России.

Краткая справка по налоговым ставкам на куплю-продажу акций

| Вид сделки | Налогово-правовой статус продавца | Налогово-правовой статус покупателя | Государственная принадлежность эмитента акций | Налоговая ставка |

| Покупка или продажа | Резидентство | Резидент | РФ/Другая страна | Запрет (Ст.9 ФЗ №173) |

| Продажа | Резидент | Нерезидент | Россия | Налоги с продажи акций физическим лицом составляют 13 % от чистого дохода продавца |

| Покупка | Резидент | Нерезидент | Иностранное предприятие | Может облагаться ставкой 13 % с учетом положений подп. 5 п.1 статьи 309 |

| Продажа и покупка | Нерезидент | Нерезидент | Россия | Не облагается, поскольку источник дохода продавца не имеет российской принадлежности |

| Продажа | Нерезидент | Резидент | Россия | 30 % с учетом пункт 4.1 статьи 284.2 НК России, а также может применяться налоговый вычет при покупке акций по ставке 13 % для покупателя с учетом положений подп. 5 п.1 статьи 309 |

| Покупка | Нерезидент | Резидент | Иностранная | Не облагается для покупателя, для продавца применяется ставка 13% от чистого дохода |

Важно! Продажа акций на территории РФ не облагается НДС.

Налогообложение дивидендов по акциям

Покупка акций физическими лицами осуществляется, как правило, для получения дивидендов, которые выражаются в распределении дохода компании, разместивший указанные ЦБ, между всеми владельцами акций.

Важно! Надо ли платить налог с дивидендов акций, если их стоимость меняется? Да, нужно, поскольку при любой выплате дивидендов держатель ЦБ получает доход, на который законодателем налагается ставка НДФЛ.

Законодатель закрепил налог на дивиденды по акциям в подпункте 2 и подпункте 3 п.2 статьи 284 НК Российской Федерации. Они составляют:

- Для резидентов – 13 % от полученного дохода;

- Ставка 15 % применяется к доходу нерезидента.

Важно! Гражданство и статус резидента не являются синонимами, поскольку последним может наделяться иностранное лицо после пребывания в РФ 183 дня на протяжении минувшего года.

Повышение и снижение цены на акции может быть спровоцирована следующими причинами:

- Новые инвестиционные вклады в развитие компании-эмитента или их вывод инвестором;

- Разработка в рамках предприятия эффективных стратегий производства или снижение показателей эффективности;

- Повышение показателей оборота капитала, влекущее за собой увеличение дивидендов или замедление темпов капиталооборота.

Комментарий Маргариты Есиповой, руководителя проектов, направление «Налоги и право» Группы компаний SRG:

«На основании п. 8 ст. 280 НК РФ предприятия определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, отдельно от налоговой базы по операциям с необращающимися ценными бумагами.

Критерии отнесения ценных бумаг к обращающимся на ОРЦБ (п. 3 ст. 280 НК РФ):

- Они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с применимым законодательством;

- Информация об их ценах (котировках) публикуется в СМИ либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение 3 лет после даты совершения операций с ценными бумагами;

- По ним в течение последовательных 3 месяцев, предшествующих дате совершения сделки, хотя бы один раз рассчитывалась рыночная котировка (за исключением случая расчета рыночной котировки при первичном размещении ценных бумаг эмитентом).

Стоит отметить, что перечисленные выше условия должны выполняться одновременно.

Полученные от операций с обращающимися ценными бумагами за отчетный (налоговый) период доходы не могут быть уменьшены на расходы либо убытки от операций с необращающимися ценными бумагами, а также на расходы либо убытки от операций с необращающимися производными финансовыми инструментами.

Дивиденды, полученные по акциям, в соответствии со ст. 275 НК РФ, облагаются по специальным ставкам налога на прибыль. В частности установлены следующие ставки (ст. 284 НК РФ):

- 0% – по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов организация в течение не менее 365 календарных дней непрерывно владела на праве собственности не менее чем 50% долей в уставном (складочном) капитале выплачивающей дивиденды организации;

- 5% – по доходам, полученным иностранными лицами в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов;

- 13% – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, а также по доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками;

- 15% – по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме».

Платится ли налог с дивидендов от акций, если они получены не в денежной, а в материальной форме?

Эмитент также вправе производить отчисление дивидендов в виде передачи основных средств, производимых товаров или другого имущества. В представленном случае прямое обложение дохода акционера НДФЛ невозможно, поскольку он не выражен в денежной форме. В указанной ситуации происходит переход статуса налогового агента от компании к держателю ЦБ (заполнение декларации 3-НДФЛ в конце учетного периода).

Важно! Налог на доход взимается с налогового агента, которым, в случае перечисления дивидендов, является предприятие-эмитент, а не держатель акции. При этом компания обязуется, в первую очередь, исполнить налоговое обязательство и только после этого производить фактические финансовые отчисления на брокерские счета владельцев ЦБ.

Правила исчисления налоговой базы для взыскания налога с продажи акций

Продажа акций обязует реализующее лицо уплатить налог на прибыль, которая представлена чистым доходом, полученным в ходе операции.

Во избежание уплаты налоговых взносов с убыточных акций законодатель закрепил правила вычисления налоговой базы для представленного вида операций (ст. 214.1 НК Российской Федерации).

Так, ставка налога умножается на разницу между ценой реализованной акции и затрат, которые осуществлялись продавцом при ее приобретении и хранении, т.е. итоговый налоговый результат рассчитывается по формуле «ставка Х (доход – расход)».

В соответствии с положениями ч. 7 статьи 214.1 Налогового кодекса России, доход представлен суммой, полученной продавцом ЦБ по итогам ее реализации.

Расходы включают:

- Траты, которыми сопровождалось ведение брокерского счета, с которого оплачивалась акция при покупке и размещение на продажу;

- Растраты, связанные с удержанием и погашением акций;

- Применение производных финансовых инструментов;

- Выполнение держателем акции обязательств, возникающих в связи с владением последней.

При продаже акций с нулевым финансовым результатом надо ли платить налог? Если в ходе исчислений чистого дохода держателя акции получается нулевой результат, налог не подлежит уплате.

Внимание! При определении облагаемой налогом базы доходы и расходы, имеющие отношение к операциям с самими акциями и их производными инструментами, подлежат отдельному учету, а полученные результаты могут применяться для взаимной оптимизации.

Как не платить налог с продажи акций, существующие льготы

Для владельцев ЦБ льготы представлены освобождением от обязательства уплаты налогового сбора или применением ставки в 0%.

- Налогообложение акций для физических лиц по 0%-ой ставке имеет место, если ЦБ приобретена после 1 января 2011 года, ее владелец не менялся на протяжении 5 лет.

- Продажа акций, купленных физическим лицом до 2011 года не подлежит налогообложению, если не более половины активов эмитента представлены объектами недвижимости, зарегистрированными на территории РФ.

- Реализация акций освобождена от налога на прибыль, если эмитент имеет непосредственное отношение к высокотехнологичному производственному сектору.

- Налог на акции, удержанные (находящиеся во владении) более 3 лет, не взимается при условии, что сделки произведены в рамках российской биржи, а положительный финансовый результат сделки не превышает 3 млн российских рублей.

Как продать акции без уплаты налога? Сделка, совершаемая вне системы биржи, освобождается от обязательств, установленных НК России.

Налогообложение ИИС

Также сдвиги налоговых ставок в меньшую сторону осуществляются путем применения инвестиционных вычетов, которые напрямую связаны с возможностью граждан открытия индивидуальных инвестиционных счетов (ИИС).

ИИС – это зарегистрированные инвестиционные счета, к которым можно получить онлайн кабинеты от банков или брокерских площадок, управление которыми может передаваться профессиональным брокерам. Владелец счета вносит на баланс денежные средства (только в российских рублях, сумма ограничена по годам) и через управителя осуществляет любые биржевые операции.

Граждане, имеющие ИИС, наделены правом выбора объекта, который будет учитываться в качестве фактического налогового вычета:

- 13% от общей суммы счета, прикрепленного к аккаунту;

- Полная налоговая сумма, исчисляемая по всем инвестиционным операциям, проведенным с помощью ИИС (при этом законом не установлен максимальный размер финансового результата).

Второй вариант инвестиционных вычетов – это освобождение от налога граждан, купивших акции на российской бирже и державших последние не менее 3-х лет.

Нужно ли платить налог с продажи акций, если финансовый результат превышает максимальную сумму положительного результата, используемую в рамках налогового вычета? Да, если положительный результат от реализации ЦБ, владение которой длится более 3-х лет, будет превышать 3 млн. российских рублей, получатель дохода обязуется выполнить налоговое обязательство.

Важно! Физические лица вправе открывать только один ИИС, в то время, когда количество брокерских счетов не ограничено.

Бухгалтерский учет операций с акциями

Покупка, продажа акций, а также операции с их производными инструментами в обязательном порядке подлежат проводке в бухучет.

ЦБ (за исключением акций, эмитентом которых является сама компания) в соответствии с Приказом Минфина №94н от 31 октября 2000 года, отнесены на балансе предприятия к счету 58, который включает финансовые вложения.

Все движения финансов, связанных с акциями, отражаются на отдельном субсчете 58-1 с использованием специальных проводок дебета и кредита.

Заключение от эксперта

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG: «Для того чтобы разобраться, как происходит налогообложение акций, важно понимать, о каком именно основании идет речь: покупка или продажа акций компании РФ, покупка и продажа акций иностранной компании, получение дивидендов. Рассмотрим каждое из оснований подробнее.

Покупка и продажа акций компании РФ

И для юридических, и для физических лиц НК РФ установил возможность учитывать доходы при продаже акций путем определения чистой прибыли. То есть налогооблагаемая база определяется исходя из цены приобретения акций, включая расходы на их приобретение и затрат на их реализацию.

При этом в доходы не включаются процентные доходы, полученные от владения акциями, если налоги с них были уплачены ранее.

Физическое лицо уплачивает НДФЛ по стандартной ставке 13% и 30%, если доход получен физическим лицом нерезидентом РФ, а организация — налог с доходов согласно применяемой системе налогообложения (20% при общей системе налогообложения или по ставке, предусмотренной УСН).

Если же физическое или юридическое лицо продали акции российской компании, которой владели непрерывно более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей, акций будет:

- освобождаться от НДФЛ для физических лиц (п. 17.2. ст. 217 НК РФ);

- облагаться по ставке 0% для юридических лиц (ст. 284.2 НК РФ).

Соответственно, если стоимость снизилась, то налоговая база будет с отрицательным результатом, который юридические лица смогут учесть в качестве убытка. Для физических лиц такое правило не предусмотрено. Можно только говорить об отсутствии обязанности уплатить НДФЛ.

Важное условие – наличие у плательщика официальных документов, подтверждающих отрицательную стоимость реализуемых акций.

Покупка и продажа акций иностранной компании

Правила налогообложения при покупке и продаже акций иностранной компании не отличаются от аналогичных правил, применяемых при покупке, продаже акций российских компаний, при условии, что речь идет о правилах налогообложения российских налоговых резидентов. Налогообложение иностранных резидентов происходит по правилам страны резидентства с учетом применения соглашений об избежании двойного налогообложения».

Подробнее — по ссылке

Вернуться в раздел

Нормативное регулирование

С 1 января 2021 года вступили в силу поправки в ст.284.2 НК РФ, вносимые п.31 ст.2 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 23.11.2020 N 374-ФЗ. В соответствии с указанными поправками, с 1 января 2021 года становится возможным НЕ уплачивать НДФЛ при продаже акций как публичных, так и частных иностранных компаний (КИК), при условии, что на момент их продажи они находились в собственности более 5 лет.

В соответствии с п 17.2) ст 217 НК РФ:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.2) доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 настоящего Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет;

При этом, в соответствии с п 2 ст 284.2 НК РФ:

2. С учетом требования, предусмотренного пунктом 1 настоящей статьи, налоговая ставка 0 процентов, предусмотренная пунктом 4.1 статьи 284 настоящего Кодекса, применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей участия в уставном капитале) российских организаций и (или) иностранных организаций, при условии, что эти акции (доли) составляют уставный капитал таких организаций, не более 50 процентов активов которых, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, если иное не установлено настоящим пунктом.

При этом, в соответствии с п 4 ст 284.2 НК РФ:

4. Положения настоящей статьи применяются налогоплательщиком в отношении доходов от операций по реализации или иного выбытия (в том числе погашения) от акций (долей участия в уставном капитале) иностранных организаций только в том случае, если государство постоянного местонахождения указанных иностранных организаций не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Продажа акций частной иностранной компании (КИК) без налога в связи со сроком владения более 5 лет с 2021 года

Продажа акций частной иностранной компании (КИК) без налога в связи со сроком владения более 5 лет с 2021 года

Таким образом, с 1 января 2021 года владелец КИК (частной, непубличной иностранной компании) может продать свои акции и НЕ уплачивать налог (НДФЛ) с полученных от продажи средств при одновременном соблюдении следующих условий:

- срок владения акциями составил более 5 лет;

- не более 50% активов компании прямо или косвенно представлено российской недвижимостью (на практике редко встречаются случаи, когда КИК имеет недвижимость в РФ);

- КИК зарегистрирована НЕ в перечне оффшорных стран

При этом, обращаю внимание, что формально от НДФЛ освобождается доход от продажи именно акций, как это прямо указано в п 17.2. ст 217 НК РФ, доход от продажи долей в иностранных организациях НЕ освобождается от налогообложения. 28 июня 2022 мы направили в ФНС РФ запрос на официальное разъяснение этого вопроса.

Из наиболее часто используемых в международном налоговом планировании стран, акции которых НЕЛЬЗЯ продать без налога в связи со сроком владения более 5 лет из указанного списка являются: Андорра, Багамы, Белиз, БВО (BVI), Гибралтар, Лихтенштейн, Маврикий, Маршалловы острова, Монако, ОАЭ, Панама, Сейшельские острова и другие.

Из наиболее распространенных стран, используемых в МНП, становится возможным продажа без налога акций Кипра, Гонконга, Сингапура, Великобритании, а также почти всех стран ЕС и любых иных юрисдикций НЕ включенных в перечень стран выше.

Подача налоговой декларации 3-НДФЛ при продаже акций НЕ требуется. В будущем может потребоваться подтвердить срок нахождения акций в собственности (более 5 лет), для чего необходимо будет сохранить внутренние реестры и выписку из публичного реестра.

Продажа акций публичных компаний инвестиционного портфеля без налога в связи со сроком владения более 5 лет с 2021 года

С 1 января 2021 года становится также возможным продать без налога акции публичных компаний (т.е. котируемых на биржах), что крайне выгодно для частных инвесторов, имеющих пакет акций иностранных эмитентов на своих зарубежных брокерских счетах. Для этого необходимо одновременное соблюдение тех же условий:

- срок владения акциями — более 5 лет;

- не более 50% активов компании-эмитента прямо или косвенно состоит из российской недвижимости;

- компания-эмитент зарегистрирована НЕ в перечне оффшорных стран

Обращаю внимание, что без налога возможна продажа только АКЦИЙ портфеля, продажа облигаций и прочих инвест-продуктов без налога не предусмотрена (для иных ценных бумаг предусмотрена возможность применения инвестиционного налогового вычета после 3-х лет владения).

Дисклеймер

Обзор не может и не должен рассматриваться как окончательное руководство к действию, т.к., вывод о правомерности каждой отдельно взятой ситуации может быть сделан только после комплексного изучения всех условий этой ситуации и имеющихся документов.

Минфин и МИД России предложили отказаться от налоговых соглашений с недружественными странами. Как инициатива о двойном налогообложении отразится на инвесторах и сколько придется платить, разбираемся с экспертами

Российских инвесторов могут обложить двойными налогами

Минфин и МИД России предложили президенту Владимиру Путину издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

СОИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СОИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СОИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СОИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Последний раз Минфин России обновлял список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами 10 января 2023 года. В нем значится 84 страны.

Однако, например, соглашение с Нидерландами с 1 января 2022 года прекратило свое действие. Инвесторы, получившие в 2022 году дивиденды компаний, зарегистрированных в Нидерландах, уже должны платить налоги на

дивиденды

дважды: 15% от дохода в Нидерландах и 13% от того же дохода в российский бюджет.

С 1 января 2023 года прекращено действие СОИДН между Россией и Украиной.

С 26 сентября 2022 года приостановлено действие соглашения между Россией и Латвией. Со своей стороны Латвия в одностороннем порядке 16 мая 2022 года приостановила действие СОИДН. Ставка налога в Латвии на доходы с капитала (проценты, прирост с капитала, дивиденды, если за распределенную прибыль не уплачен подоходный налог с предприятия) — 20%.

С какого момента начнут начислять двойные налоги

«В случае поддержки предложения Минфина России и МИД России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего указа», — сообщили в пресс-службе Минфина.

«РБК

Инвестиции

» спросили экспертов, как российские налоговые органы будут расценивать приостановку действия СОИДН и с какого момента инвесторам придется платить двойной налог.

Партнер департамента налогов и права компании ДРТ Наталья Кузнецова отметила, что на данный момент не вполне понятно, как налоговые органы будут трактовать приостановление СОИДН, так как при приостановлении СОИДН оно не считается расторгнутым, прекращенным или несуществующим.

«Однако при самом плохом сценарии все положения российского Налогового кодекса, которые так или иначе опираются на наличие СОИДН или присутствие в нем неких норм (например, как про зачет), применяться не будут. Соответственно, в случае приостановления СОИДН механизм зачета может быть недоступен с момента приостановления», — полагает Наталья Кузнецова.

Как пояснила автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская, особенности расторжения соглашений об избежании двойного налогообложения нужно смотреть в каждом конкретном случае отдельно по той стране, по которой будет запущена процедура.

Александра Янковская рассказала об особенностях СОИДН между США и Россией

Договор между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 года регулирует обширный перечень сфер, в том числе дивиденды, доходы от авторских прав и лицензий и другие виды доходов.

Согласно ст. 28 соглашения, настоящий договор остается в силе до тех пор, пока его действие не будет прекращено договаривающимся государством. Каждое договаривающееся государство может прекратить действие договора в любое время по истечении пяти лет со дня вступления договора в силу путем передачи по дипломатическим каналам по меньшей мере за шесть месяцев письменного уведомления. В таком случае договор прекращает действие:

a) в отношении налогов, взимаемых у источника, — к суммам, выплаченным или начисленным 1 января или после 1 января, следующего за датой истечения шестимесячного периода;

б) в отношении других налогов — к налогооблагаемым периодам начиная с 1 января или после 1 января, следующего за датой истечения шестимесячного периода.

Александра Янковская обратила внимание на важную тонкость: «В инициативе Минфина и МИДа идет речь о приостановке соглашения, но в соглашении 1992 года такой нормы нет. Возможно только прекращение его действия».

Сколько налогов придется платить по двойной ставке

Для резидентов России в настоящий момент ставка НДФЛ составляет 13% или 15%. Если инвестор получает доход от зарубежных акций или облигаций, то с него удерживают налоги по ставке, предусмотренной в стране эмитента, и выплачивают сумму, уже «очищенную» от налога. «Если ставка в стране

эмитента

превышает 13% или 15%, в России налог не уплачивается, но декларация по форме 3-НДФЛ предоставляется в любом случае. Если ставка ниже, чем в России, то разница между ставками начисляется, отражается в декларации и уплачивается в российский бюджет», — рассказала соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Если ряд СОИДН с отдельными государствами будет отменен, то российские граждане, как резиденты, так и нерезиденты, заплатят за один и тот же доход двойной налог — в стране эмитента бумаг и в России, подтвердила Назаренко.

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, то есть российский гражданин может не являться налоговым резидентом, если более полугода находился за пределами страны, а иностранец будет считаться налоговым резидентом, если находился на территории России не менее 183 дней.

Как будет уплачиваться двойной налог по доходам, полученным по американским ценным бумагам

Фото: Shutterstock

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СОИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских

ценных бумаг

составит 43–45%.

В иных странах дополнительные справки не требовались. Налогообложение на дивиденды происходило по ставке той страны, где зарегистрирован эмитент, а Федеральная налоговая служба России (ФНС) делала перезачет на основании соглашения об избежании двойного налогообложения с ней.

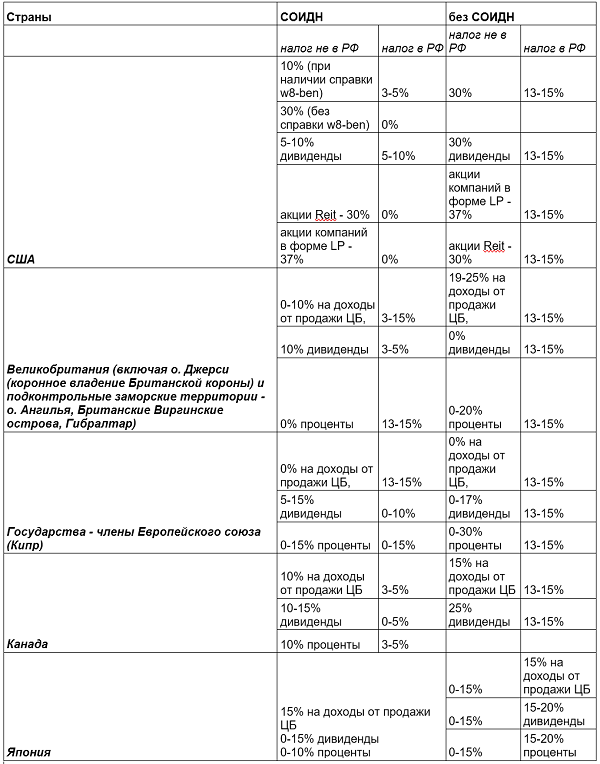

Валерия Назаренко специально для «РБК Инвестиций» составила таблицу, где показано, какие будут размеры налогов в случае отмены СОИДН с США, Великобританией, Кипром, Канадой и Японией.

Фото: Консалтинговая компания «ТаксМейт» специально для «РБК Инвестиции»

В прошлом году после нарушения «моста» между Национальным расчетным депозитарием и европейскими депозитариями российские инвесторы перестали получать дивиденды по иностранным бумагам. В конце мая СПБ

Биржа

была вынуждена заблокировать часть акций, которые обращались на ее платформе и находились в контуре санкционного НРД. Активы инвесторов, торговавших на бирже, разделились на обособленные (учтены у брокера на неторговом счете) и необособленные (с ними можно свободно совершать сделки).

В ноябре 2022 года биржа возобновила выплаты дивидендов по акциям эмитентов США, но только по тем, операции с которыми не были ограничены — необособленным. СПБ Биржа уже выплатила дивиденды по ценным бумагам эмитентов США по корпоративным действиям, состоявшимся после 1 июня 2022 года. Сейчас СПБ Биржа выплачивает дивиденды по ценным бумагам, по которым корпоративные действия прошли до 1 июня 2022 года, рассказали «РБК Инвестициям» в пресс-службе торговой площадки.

Придется ли платить двойные налоги на дивиденды российских компаний

В теории доходы по ценным бумагам российских компаний, которые листингованы как иностранные, при отмене СОИДН будут облагаться двойным налогом.

Список российских компаний, листингованных как иностранные:

- «Яндекс»;

- «Полиметалл»;

- Ozon;

- HeadHunter;

- Softline (уже нет российского бизнеса);

- ЕМЦ;

- «Мать и Дитя»;

- Globaltrans;

- VK;

- «Русагро»;

- «Эталон»;

- Cian;

- ГМС;

- VEON;

- Евраз (не торгуется в России);

- TCS Group;

- Fix Price;

- О’КЕЙ;

- QIWI;

- Х5;

- Global Ports (не торгуется в России).

Из перечисленных компаний дивиденды в 2022 году выплачивала только «Мать и Дитя», отметил директор аналитического департамента инвестиционного банка «Синара» Кирилл Таченников.

Аналитики ФГ «Финам» считают, что в горнодобывающем секторе ситуация с отменой СОИДН могла бы затронуть Polymetal International plc, имеющую первичный листинг на LSE и регистрацию на острове Джерси в юрисдикции Великобритании. «Однако компания приостановила выплату дивидендов еще в прошлом году и сейчас рассматривает возможность редомициляции в дружественную юрисдикцию. В приоритете — Казахстан, где у «Полиметалла» имеются добывающие активы и

листинг

на бирже международного финансового центра. До смены юрисдикции компания вряд ли вернется к выплате дивидендов, а после смены на нее уже не повлияет решение об отмене СОИДН, так как Казахстан не просто является дружественным, но и входит вместе с Россией в Евразийский экономический союз (ЕАЭС)», — говорят аналитики.

Почти все представители российского IT-сектора имеют первичный листинг за рубежом — это компании Cian, HeadHunter, Ozon, VK, Yandex. «Но никто из них, за исключением HeadHunter, не платил дивиденды, а HeadHunter последние выплаты осуществила в январе 2022 года, еще до начала СВО», — напомнили в «Финаме».

Как отметили эксперты «Финама», нидерландская компания Yandex N.V. и VK Company Limited, зарегистрированная на Британских Виргинских островах, ведут основную деятельность в России и находятся в процессе редомициляции. В случае «Яндекса» возможно также разделение активов. Поскольку обе компании не платили дивиденды, то и вопрос об уплате налогов с них не стоит. Свои

облигации

обе компании выкупили либо конвертировали в акции в прошлом году, так что сейчас решения об их продаже тоже принимать не придется, рассказали эксперты.

В финансовом секторе инициатива может затронуть TCS Group, материнскую структуру банка «Тинькофф». Однако TCS Group еще в 2021 году приостановила выплату дивидендов и пока возвращаться к выплатам не планирует. Новые владельцы намекали, что изучают вопрос о редомициляции в Россию, однако какой-то конкретики пока нет, добавили аналитики «Финама».

На текущий момент выплаты в пользу акционеров для перечисленных выше компаний затруднены из-за иностранной регистрации бизнеса и невозможности перечислять средства нерезидентам.

«Мы не ожидаем, что отмена соглашений об избежании двойного налогообложения окажет какой-либо эффект на котировки компаний и на акционеров», — подчеркивают аналитики ФГ «Финам».

Как оценить портфель на наличие в нем иностранных ценных бумаг, которые могут подпасть под двойное налогообложение:

- проверить налоговое резидентство эмитентов, ценные бумаги которых есть в вашем портфеле, можно по ISIN-коду на сайте Организации международных идентификационных номеров ценных бумаг или по справочнику иностранных финансовых инструментов, составленному НРД;

- проверить ставку налога по дивидендам можно на платформе Deloitte International Tax Source (DITS), которая содержит налоговые ставки и информацию по 68 юрисдикциям по всему миру (просмотр сайта возможен с включенным VPN).

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Акции иностранных государств приносят частным инвесторам прибыль

от их перепродажи или от дивидендов. В статье поделимся нюансами

налогообложения прибыли с зарубежных ценных бумаг, которую получают

резиденты РФ. Расскажем, как миновать двойное налогообложение в

России и за рубежом, как правильно отчитаться по доходам и

заплатить налоги, чтобы избежать штрафных санкций.

Доход с ценных бумаг иностранных компаний, покупаемых на

российской фондовой бирже, облагается налогом по двум

принципам:

- налог с продажи иностранных

акций уплачивается только в России; - налог с дивидендов иностранных

акций платится и в стране — источнике дохода, и в России,

но с учетом уже уплаченного по этому доходу налога.

При получении дохода в виде дивидендов от зарубежного

источника существует риск двойного налогообложения.

Когда может возникнуть

двойное налогообложение

Предположим, вы резидент России, но доход или его часть

получаете от иностранного источника.

Налоговый резидент России не равно гражданин России. Для того

чтобы считаться резидентом РФ, достаточно находиться в России не

менее 183 календарных дней в течение 12 месяцев подряд. А сам факт

гражданства значения не имеет.

Как резидент РФ вы обязаны платить налоги в российский бюджет,

но по законам других государств будете должны и бюджету той страны,

в которой получили прибыль. Выходит, что две страны вправе взыскать

налог с одного и того же инвестора. Это называется двойным

налогообложением.

Однако, это не справедливо по отношению к инвестору, так как

источник дохода у него был все же один. Поэтому Россия заключает с

зарубежными государствами соглашения об избежании двойного

налогообложения.

Как избежать двойное налогообложение

В каждой стране своя налоговая система. Разница в ставках налога

может быть сравнительно небольшой, а может быть и существенной,

например 10 или 40%. В России ставка НДФЛ составляет 13 или 15% в

зависимости от суммы годового дохода.

Без соглашения между странами вы платите налог на дивиденды и за

рубежом и в России.

Наш подписчик в 2021 году успешно торговал акциями компании,

зарегистрированной в Нидерландах. Он решил еще подкупить этих

бумаг. Алексей интересовался вопросом, как платить налог на прибыль

с продажи нидерландских акций.

Налоговый эксперт НДФЛка.ру рассказал, что с 1

января 2022 года между Россией и Нидерландами расторгнуто

соглашение об избежании двойного налогообложения. Это значит, что

начиная с доходов за 2022 год, налог с дивидендов нужно платить в

Нидерландах по ставке 15%, затем с этого же дохода в России 13%.

Итого 28%.

Подписанное между странами соглашение предусматривает не только

возможность избежать двойного налогообложения, но и

получить пониженную ставку.

Если Россия и иностранное государство заключили такой договор,

то на основании поданной налогоплательщиком декларации 3-НДФЛ

производится взаимозачет уплаченных налогов. В итоге резидент РФ

доплачивает НДФЛ в России с учетом уже уплаченной суммы налога в

другом государстве или вовсе не платит.

Пример из практики экспертов онлайн-сервиса НДФЛка.ру

К нам обратилась наша подписчица с вопросом, какую сумму налога

с дивидендов иностранных акций она должна заплатить в российский

бюджет. Татьяна получает дивиденды по американским акциям. В США

дивиденды облагаются налогом по ставке 30%.

Изучив подробно документы, загруженные клиентом в онлайн-сервис НДФЛка.ру, налоговый эксперт заключил, что в

России Татьяна ничего платить не должна. Между странами действует

договор, и налог в США удержан по ставке, превышающей российскую

ставку НДФЛ. Однако, сведения об этом доходе в российскую ФНС все

равно нужно подавать в рамках декларации 3-НДФЛ.

Также эксперт разъяснил клиенту, что налог, уплачиваемый

в США, можно снизить до 10%. Но для этого нужно заполнить

соответствующую форму у своего брокера, без которой сэкономить

деньги не удастся.

Подробно о том, как при

помощи специальной формы можно уменьшить сумму налога, уплачиваемую

в бюджет США, мы рассказали и привели примеры в нашей

статье.

Особенности расчета и уплаты

НДФЛ

Инвестор может торговать иностранными бумагами не только через

российских, но и через зарубежных брокеров. Если российский брокер

выступает налоговым агентом инвестора, торгующего зарубежными

бумагами, то иностранный брокер в рамках российского

законодательства налоговым агентом не является.

Российский брокер рассчитывает и уплачивает за инвестора налог с

продажи акций, облигаций и прочих активов и подает отчетность в

инспекцию. Если же брокер — иностранная компания, тогда

уплатить НДФЛ и отчитаться по сумме дохода обязан сам

инвестор.

Можно ли при расчете налога учесть убытки, полученные за

прошлые периоды?

Государство разрешает при определении размера налоговой базы

применять налоговые вычеты при переносе на будущие периоды убытков

от операций с ценными бумагами, обращающимися на организованном

рынке ценных бумаг, и с финансовыми инструментами срочных сделок

(ПФИ), обращающимися на организованном рынке. Таким образом,

инвестор вправе зачесть убытки за последние 10 налоговых периодов и

вернуть 13% от суммы полученного убытка.

Также можно перенести прошлогодние убытки (уменьшить на сумму

убытков налоговую базу за прибыльный год), полученные у зарубежных

брокеров

Для того чтобы учесть убытки, полученные у иностранного брокера,

надо запросить у него отчет по сделкам за налоговый период.

Инвестор самостоятельно рассчитывает прибыль/убыток от

сделок с ценными бумагами в российских рублях. Эксперты

онлайн-сервиса НДФЛка.ру помогут

выполнить эти расчеты и подготовить декларацию.

Подробно о том, как

учитывать убытки прошлых лет от сделок с ценными бумагами,

читайте в нашем материале.

Налог с операций с

иностранными ценными бумагами

Оптимальный вариант налоговой ставки, по которой можно

уплачивать налог с иностранных дивидендов за рубежом — подписанный

между странами договор (Конвенция). А при получении дивидендов от

американских компаний рекомендуется заполнять специальную форму

W-8BEN, которая поможет значительно сократить расходы по

налогу.

В форме надо подтвердить статус резидента России. Без одобрения

этого формуляра к вам будет применяться повышенная ставка налога. И

даже когда ваш статус резидента РФ подтвердится, возврат уплаченных

налогов сделать нельзя.

Срок сдачи декларации — по 30 апреля

включительно, следующего за отчетным годом.

Налоговую декларацию 3-НДФЛ в российскую инспекцию нужно

подавать в обязательном порядке, если:

- получена прибыль у зарубежного брокера от

операций с ЦБ; - получен убыток у зарубежного брокера от операций

с ЦБ; - получены дивиденды у зарубежного и российского

брокера по иностранным акциям.

Если вы покупали ценные бумаги, но в отчетном периоде их не

продавали, то декларировать эти данные не нужно.

Срок уплаты налога — не позднее 15 июля года,

следующего за отчетным. Например, за 2021 год заплатить НДФЛ надо

не позднее 15 июля 2022 года.

Не торопитесь платить налог на акции и дивиденды раньше, чем

сдадите декларацию. Подайте сначала в инспекцию отчет и документы,

которые налоговый инспектор проверит и, в случае обнаружения

ошибок, поправит итоговую сумму налога.

Какие документы нужно подавать вместе с 3-НДФЛ, как не допустить

досадных ошибок, вам расскажут наши налоговые консультанты.

Что будет, если не сдать

декларацию 3-НДФЛ?

Если декларация подана с опозданием, то с инвестора будет

взыскан штраф в размере 5% неуплаченной суммы налога в соответствии

с расчетом в декларации, но не более 30 % указанной суммы и не

менее 1000 рублей.

Для того чтобы торговать ценными бумагами через иностранного

брокера, нужно открыть иностранный брокерский счет. Движение

денежных средств, размещенных на счетах зарубежных банков,

контролируются налоговыми органами. Это происходит путем

автоматического обмена финансовой информацией о зарубежных

банковских счетах иностранных налоговых резидентов через систему

CRS (Common Reporting Standard).

Данная процедура направлена на выявление лиц, уклоняющихся от

уплаты налогов.

С 2018 года Россия также присоединилась к автоматическому обмену

информацией. ФНС стала направлять российским инвесторам требования

о предоставлении налоговых деклараций, документов и платежек,

подтверждающих уплату налогов по полученным на иностранные счета

доходам.

Если инвестор годами не декларировал доходы, получаемые на

заграничный счет, то помимо штрафа за не сданную в срок декларацию

к нему могут применить административные меры согласно КоАП РФ — за

нарушение валютного законодательства и УК РФ за уклонение

физического лица от уплаты налогов.

Подводим итоги:

- Резиденты РФ уплачивают налоги с иностранных

дивидендов в бюджет страны — источника дохода (при наличии такой

обязанности) и в российский бюджет. - Все страны, с которыми Россия заключила

соглашения об избежании двойного обложения, применяют к резидентам

России пониженную ставку налога на дивиденды. Если подписать

специальную форму, то налог будет еще снижен до установленного

законодательством размера. - Декларацию в ФНС РФ нужно подавать и в случае

получения убытков у зарубежного брокера и при уплате налога с

дивидендов только в бюджет иностранного государства. - За несвоевременную подачу декларации и уплату

налогов с доходов от сделок с зарубежными ЦБ применяются штрафные

санкции. - Заполнение декларации и расчет НДФЛ лучше

доверить

профессионалам.

Для того чтобы разобраться с налогообложением операций с зарубежными акциями, необходимо понять механизм покупки таких ценных бумаг.

Граждане — резиденты России могут приобрести акции иностранных компаний через биржевых брокеров либо самостоятельно через банк. Но, в основном, физические лица приобретают акции через посредников — профессиональных брокеров.

Как приобрести акции иностранных компаний?

В большинстве случае, физические лица покупают акции через российских либо иностранных брокеров. Ведь благодаря брокерам можно получить доступ к крупнейшим международным площадкам.

Найти профессионального российского брокера можно, воспользовавшись сайтом.

К тому же, покупка через брокера облегчает уплату налогов по некоторым операциям с иностранными акциями. Главное — выбрать надежного брокера, который на определенном этапе должен заплатить НДФЛ за физическое лицо как налоговый агент.

К брокеру предъявляются определенные требования. Брокер должен иметь лицензию ЦБ. Для того чтобы потенциальному покупателю проверить наличие лицензии, достаточно найти нужного брокера на сайте регулятора.

В настоящее время можно воспользоваться услугами таких брокеров, как Финам, Альфа-Директ, ВТБ, Тинькофф, Открытие. Брокер за счет физического лица будет осуществлять сделки по купле-продаже иностранных акций, регистрировать покупателя на бирже, помогать ориентироваться в многообразии ценных бумаг.

Понятно, что услуги брокера стоят денег. Покупатель — физическое лицо уплачивает брокеру комиссионное вознаграждение, размер которого прописывается в договоре между покупателем и брокером.

Акции иностранных компаний можно купить за рубли, например, на Московской бирже либо за доллары или евро на иностранных биржах, либо Санкт-Петербургской бирже.

Какие налогооблагаемые доходы могут возникать у покупателя по операциям с иностранными акциями?

Приобретая акции, физическое лицо планирует зарабатывать на акциях, т. е. получать доход.

У владельца иностранных акций доход может возникнуть в виде дивидендов, от перепродажи акций, а также доход в виде курсовой разницы.

Проанализируем каждый из возможных доходов в части налогообложения.

Курсовая разница

Курсовая разница возникает в связи с тем, что акции зарубежных компаний номинированы в иностранной валюте, в евро или в долларах. Курс валюты каждый день меняется, а доходы и расходы от продажи акций и, соответственно, при закрытии сделки, рассчитываются в рублях.

То есть финансовый результат от продажи акций пересчитывается в рубли по официальному курсу ЦБ, который действовал в момент расчетов по продаже акций. И как раз НДФЛ исчисляется и уплачивается с полученной рублевой маржи — прибыли.

Валютная переоценка возникает не всегда. Например, на Московской бирже, где расчеты осуществляются в рублях, никакой переоценки не возникает.

Пример.

Гражданин России приобрел 1 000 акций американской компании «Амазон» через российского брокера по цене 73 долларов за акцию, а спустя время продал их по цене 77 долларов за акцию.

Предположим, что официальный курс доллара на дату покупки акций составил 74 рубля, а на дату продажи — 75 рублей.

Таким образом, покупатель заработал на операциях купли-продажи акций: 1 000 штук х (77 долларов — 73 доллара) = 4 000 долларов.

Переоцениваем доход в рублях: 1 000 штук х (77 долларов х 75 рублей — 73 доллара х 74 рубля) = 373 тысячи рублей.

Этот доход и подлежит налогообложению по ставке НДФЛ либо 13%, либо 15%. Повышенная ставка применяется в части доходов, превышающих 5 млн рублей (п. 1 ст. 224 НК).

Переоценку самому покупателю рассчитывать не нужно. Это сделает за него брокер и как налоговый агент исчислит, удержит и перечислит в российский бюджет НДФЛ (п. 14 ст. 226.1, п. 6 ст. 228 НК).

В том случае если владелец акций продает их сам, например, другому физическому лицу, тогда все расчеты с налоговой инспекцией он осуществляет самостоятельно.

Уплаты НДФЛ можно избежать, если инвестор-физическое лицо продает акции, находящиеся в собственности более пяти лет (п. 1 ст. 284.2, п. 17.2 ст. 217 НК). Если акции были получены в порядке наследования, то срок владения акций начинает течь с момента открытия наследства (письмо Минфина от 15.07.2016 № 03-04-05/41483).

Дивиденды

Еще один вид дохода по акциям — это дивиденды. С полученных дивидендов владелец акций должен самостоятельно рассчитать и оплатить налог.

Брокер в данном случае не будет являться налоговым агентом.

К декларации по форме 3-НДФЛ физическое лицо должно приложить отчет брокера и специальную форму по дивидендам. Например, по американским акциям документом, который подтверждает получение дивидендов, является отчет по форме 1042-S.

Срок подачи декларации по 3-НДФЛ — не позднее 30 апреля следующего за годом получения дивидендов. Срок уплаты НДФЛ — до 15 июля следующего за годом получения дивидендов (п. 6 ст. 227 НК, п. 1 ст. 229 НК).

Подводим итоги

Итак, приобретая акции у российского брокера, физическое лицо — налоговый резидент России самостоятельно отчитывается перед налоговой инспекцией за дивиденды. По остальным доходам — отчитывается российский налоговый агент — брокер. Но если физическое лицо работает через иностранного брокера, то все налоги и отчеты он предоставляет сам.