- Главная

- Правовые ресурсы

- Подборки материалов

- Транспортная накладная обязательный документ

Транспортная накладная обязательный документ

Подборка наиболее важных документов по запросу Транспортная накладная обязательный документ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДССуд отклонил ссылку налогового органа на отсутствие товарно-транспортных накладных, поскольку они не являются обязательными документами для организаций, не осуществляющих перевозку товаров. Кроме того, налогоплательщик представил товарные накладные по форме N ТОРГ-12.

Статья: Документы, необходимые при доставке товаров до клиентов силами сторонней организации

(Давыдова О.В.)

(«Услуги связи: бухгалтерский учет и налогообложение», 2020, N 4)Теперь о товарно-транспортной накладной. Она также может выступать в качестве документа, подтверждающего факт осуществления затрат на перевозку грузов. Однако если составлена транспортная накладная (наличие этого документа обязательно, если сторонние организации осуществляют доставку груза до клиентов) и имеется товарная накладная (подтверждающая поставку товара), то ТТН не нужна. Исключение касается ситуации, когда в качестве груза выступают этиловый спирт, алкогольная или спиртосодержащая продукция. Товарно-транспортная накладная входит в перечень документов, которые в обязательном порядке должны сопровождать оборот данной продукции на основании пп. 1 п. 1 ст. 10.2 Федерального закона от 22.11.1995 N 171-ФЗ <1>.

Нормативные акты

Нужно ли оформлять транспортную накладную при доставке товара через транспортную компанию?

Здравствуйте, мы продаем и доставляем товар (оборудование) покупателю через транспортную компанию. Прочла, что если стоимость доставки товаров в договоре поставки не указана отдельно (включена в стоимость товаров), оформлять ТН не надо. Транспортным компаниям мы платим отдельно сами, нам выставляют акт выполненных работ. Подскажите пожалуйста, для подтверждения расходов по доставке товара (транспортные расходы) должны ли мы выписывать ТН?

г. Ростов-на-Дону11 117 баллов

Evgeniya2019, доброе утро.

Должны. но бывает что перевозчик т.е. транспортная компания делает эти документы.

ТТН при доставке товара за счет поставщика

Тема: Счета-фактуры и другие документы по НДС

Можно ли применить вычет по НДС при отсутствии транспортной накладной (товарно-транспортной накладной по форме № 1-Т). ТТН при доставке товара за счет поставщика.

Вопрос: В случае, если мы покупатели товара- Должны ли нам предоставить товарно-транспортную накладную и транспортную накладную, если доставка товара за счет продавца? Чем грозит отсутствие этих документов? В случае, если мы продавцы- должны ли мы выставлять товарно-транспортную накладную и транспортную накладную, если транспорт заказывает наша организация?

Ответ:

1.Когда Ваш поставщик оплачивает перевозку и заключает договор перевозки со сторонней транспортной компанией, он оформляет Транспортную накладную. Транспортная накладная подтверждает факт заключения договора перевозки (п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Покупателю в этой ситуации транспортную накладную иметь не обязательно.

Специалисты ФНС России признают, что транспортная накладная не нужна, если покупатель перевозку не заказывал. Оприходовать товар можно только по накладной ТОРГ-12 (письмо УФНС России по г. Москве от 01.11.2011 № 16-15/105706).

Поэтому если поставщик в этом случае представил товарную накладную по форме № ТОРГ-12 (УПД), этого достаточно для отражения организацией-покупателем, не являющимся заказчиком перевозки, поступления товара и принятия входного НДС к вычету. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2012 г. № 03-07-11/461.

Суды так же признают, что если покупатель не оформляет никаких отношений с перевозчиком и не возмещает транспортные расходы поставщику сверх цены товара, поэтому может не иметь транспортных накладных (Постановление Пятнадцатого арбитражного апелляционного суда от 03.02.2015 N 15АП-21616/2014).

2.Если Ваш поставщик своим транспортом доставляет товар и в документах на поставку цена перевозки не указана. В этом случае транспортную накладную поставщик может Вам не выписывать. Поскольку нет договора перевозки. Оприходовать товар можно по накладной ТОРГ-12 или УПД (письмо ФНС России от 18.08.09 № ШС-20-3/1195, письмо УФНС России по г. Москве от 01.11.2011 № 16-15/105706, постановления ФАС Уральского от 23.04.12 № Ф09-2412/12и Центрального от 11.02.11 № А68-4748/08-108/13 округов).

Однако на местах налоговики иногда требуют оформлять товарно-транспортную накладную при доставке силами поставщика (письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681).

Поэтому для Вас безопаснее в этом случае запросить у поставщика ТТН. По общему правилу ТТН составляет грузоотправитель. При этом в договоре можно предусмотреть, что ТТН оформляет перевозчик.

3. Если Вы являетесь поставщиком и заключаете договор перевозки со сторонней компанией, то в данном случае Вы должны оформить Транспортную накладную. Оформлять товарно-транспортную накладную в общем случае не обязательно.

Чтобы признать расходы на доставку при расчете налога на прибыль нужна транспортная накладная, в которой есть отметка о приеме имущества. Эта накладная является основанием для расчетов за оказанные транспортные услуги.

Имея на руках такой документ, заказчик может признать расходы, связанные с доставкой имущества, и в бухгалтерском, и в налоговом учете. Это следует из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, статьи 313 и пункта 1 статьи 252 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 28 января 2013 г. № 03-03-06/1/36.

При отсутствии транспортной накладной снимут расходы на доставку.

4.Если Вы своим транспортом доставляете товар покупателю и в документах на поставку цена перевозки не указана. То есть стоимость доставки входит в стоимость товаров. Чтобы подтвердить в налоговом учете расходы на доставку в этой ситуации, достаточно путевых листов (письмо ФНС России от 18.08.09 № ШС-20-3/1195).

Однако на местах налоговики иногда требуют оформлять товарно-транспортную накладную при доставке силами поставщика (письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681). Поэтому для покупателя безопаснее в этом случае составить ТТН.

Обоснование

Можно ли применить вычет по НДС при отсутствии транспортной накладной (товарно-транспортной накладной по форме № 1-Т). Товары были доставлены автотранспортом перевозчика и оприходованы на склад на основании товарной накладной по форме № ТОРГ-12Отсутствие транспортной накладной (товарно-транспортной накладной по форме № 1-Т) не лишает организацию права на вычет входного НДС на основании товарной накладной по форме № ТОРГ-12.

Объясняется это следующим образом.

Транспортная накладная подтверждает перевозку груза автотранспортной компанией. Она предназначена для расчетов за услуги по перевозке товарно-материальных ценностей автотранспортом. То есть указанный документ является основанием для принятия организацией-грузоотправителем (в данном случае продавцом) к учету услуг по перевозке грузов, оказанных организацией-перевозчиком (п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272). Продажу (отгрузку) товаров документируют товарной накладной по форме № ТОРГ-12, составленной в двух экземплярах. Первый экземпляр остается у организации-продавца, второй передается покупателю и является основанием для оприходования товаров покупателем (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому, если поставщик представил товарную накладную по форме № ТОРГ-12, этого достаточно для отражения организацией-покупателем, не являющимся заказчиком перевозки, поступления товара и принятия входного НДС к вычету. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2012 г. № 03-07-11/461.

По рассматриваемой проблеме существует и другая точка зрения. Она сводится к тому, что доставка товаров покупателю автотранспортом перевозчика должна быть задокументирована транспортной накладнойлибо товарно-транспортной накладной по форме № 1-Т. В частности, такая позиция отражена в письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681. Разъяснения, приведенные в данном письме, касаются факта подтверждения расходов на транспортировку в целях расчета налога на прибыль. Данное правило можно применить и для подтверждения факта доставки товара в целях применения вычета по НДС (абз. 2 п. 1 ст. 172 НК РФ). Поэтому для подтверждения права на принятие НДС к вычету проверяющие могут потребовать накладную по форме № ТОРГ-12 и одну из накладных: транспортную накладную или товарно-транспортную накладную по форме № 1-Т.

Однако учитывая устойчивую положительную арбитражную практику, организация-покупатель вправе принять к вычету входной НДС при отсутствии транспортной накладной и товарно-транспортной накладной по форме № 1-Т, если будут соблюдены иные условия, необходимые для применения вычета (см., например, постановления ФАС Уральского округа от 5 июля 2011 г. № Ф09-3505/11, Северо-Западного округа от 26 января 2009 г. № А44-1039/2008;Восточно-Сибирского округа от 28 апреля 2008 г. № А78-2629/07-С3-9/155-04АП-4801/07-Ф02-1583/08; Западно-Сибирского округа от 25 августа 2008 г. № Ф04-5185/2008(10427-А46-41); Московского округа от 19 октября 2006 г. № КА-А40/10202-06; Поволжского округа от 20 января 2009 г. № А55-8911/2008). Несмотря на то что в данных решениях рассматривался вопрос о необходимости применять товарно-транспортную накладную, сделанные выводы можно распространить и на необязательность составления транспортной накладной. Ведь транспортная накладная также не является документом, подтверждающим оприходование товара.

Только официальные накладные подтверждают доставку товараПолный пакет документов для списания у покупателя расходов на товар и его доставку

Транспортная накладная нужна, если товар доставляет сторонний перевозчик или покупатель отдельно оплачивает продавцу доставку (см. врезку ниже). Она одновременно подтверждает заключение договора перевозки груза автотранспортом и расходы на транспортировку (п. 2 ст. 785 ГК РФ и письмо ФНС России от 21.03.12 № ЕД-4-3/4681@). Какие ошибки в документе могут лишить компанию расходов и вычета НДС по доставке, а также вызвать сомнения в реальности закупки товара — читайте в нашей статье.

Кстати

Когда транспортная накладная не нужна Компания забирает купленный товар самовывозом. Транспортная накладная не нужна, поскольку нет договора перевозки (письмо Минфина России от 22.12.11 № 03-03-10/123). Расходы на доставку компания подтверждает путевыми листами (письмо Минфина России от 17.08.11 № 03-03-06/1/501, постановления ФАС Уральского от 23.04.12 № Ф09-2412/12 и Центрального от 11.02.11 № А68-4748/08-108/13округов).

Доставка входит в стоимость товара.У компании отсутствуют транспортные расходы. Для оприходования товара достаточно товарной накладной (письмо Минфина России от 30.10.12 № 03-07-11/461, постановления ФАС Северо-Кавказского от 18.02.13 № А32-951/2012и Северо-Западного от 26.09.12 № А13-1246/2008 округов). Транспортная накладная для подтверждения расходов и вычета по НДС не понадобится

Какие документы стопроцентно подтвердят расходы на доставку товараА вот если товар доставляет сам поставщик без помощи сторонней компании, оформлять или нет транспортную накладную – вопрос спорный. Минфин России считает, что продавец должен выставить ТН, если доставляет товар сам. По мнению финансистов, в этом случае поставщик фактически оказывает услуги по перевозке, и стороны должны согласовать ее стоимость, а также место и дату доставки (письмо Минфина России от 22 декабря 2011 г. № 03-03-10/123). Потому, когда в договоре поставки указана цена перевозки и покупатель отдельно платит за нее, то для подтверждения транспортных расходов ТН необходима однозначно. А если цена перевозки в договоре включена в стоимость товаров, без транспортных накладных вполне можно обойтись.

Покупатель сам забирает товар у поставщика? В этом случае чиновники разрешают не оформлять транспортную накладную. Ну, а расходы на доставку товара самовывозом подтвердит путевой лист. Разъяснения финансисты опубликовали в письме от 22 декабря 2011 г. № 03-03-10/123. Таблица поможет вам быстро разобраться, какими документами оформить тот или иной способ доставки (см. ниже. – Примеч. ред.).

Кстати, судьи придают транспортным и товарно-транспортным накладным большое значение. Они считают их ключевыми документами, которые подтверждают реальность поставки. Примеров подобных решений много: постановления ФАС Восточно-Сибирского округа от 10 февраля 2011 г. по делу № А19-13404/2010, от 7 июля 2010 г. по делу № А33-18030/2009. В рассматриваемых ситуациях налоговики снимали расходы на доставку в совокупности с другими обстоятельствами, которые подтвердили нереальность сделки (бумаги были подписаны неизвестными лицами, поставщики отсутствовали по указанным адресам и т. д.). Судьи поддержали инспекторов, и отсутствие ТН или ТТН при этом стало дополнительным фактором. Но если все остальные документы в порядке, то только отсутствие накладных не доказывает нереальности сделки: постановления ФАС Северо-Западного округа от 26 сентября 2012 г. по делу № А13-1246/2008, ФАС Восточно-Сибирского округа от 30 августа 2012 г. по делу № А10-3391/2011.

Что нам будет, если…

«Подтверждаем автоперевозку товара лишь транспортной накладной. Что нам будет?»Евгения Владимирова, эксперт журнала «Главбух»

Чем рискуете: На практике вы ничем не рискуете. Ведь в ФНС России прямо разрешили компаниям самостоятельно выбирать между транспортной накладной и ТТН.

Ваша компания закупает товары. А доставляет их транспортная организация на машинах. При этом перевозчик предоставил только транспортную накладную. Достаточно ли такого документа для того, чтобы признать расходы по доставке товара в налоговом учете? Или обязательно вдобавок получить от исполнителя еще и товарно-транспортную накладную по форме № 1-Т?

Сомнения в том, можно ли ограничиться одним видом документа, мучают бухгалтеров еще с прошлого года. После того, как постановлением Правительства РФ от 15 апреля 2011г. № 272 была утверждена новая форма транспортной накладной. Но при этом осталась в ходу и привычная форма ТТН из постановления Госкомстата России от 28 ноября 1997 г. № 78.

С одной стороны, товарно-транспортная накладная является единственным документом, на основании которого можно учесть затраты на перевозимые товары. Это прямо установлено пунктом 6 Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом от 30 ноября 1983 года.

А с другой стороны, новая транспортная накладная подтверждает заключение договора перевозки (п. 1 ст. 8 Федерального закона от 8 ноября 2007 г. № 259-ФЗ). Таким образом, есть два документа, которыми можно подтвердить реальность транспортировки груза и затраты на нее.

Налоговый кодекс РФ не содержит четкого перечня документов, необходимых для списания расходов на перевозку товара. Поэтому неудивительно, что мнения чиновников по этому поводу разошлись.

Так, сотрудники ФНС России в письме от 21 марта 2012 г. № ЕД-4-3/4681@ разрешили подтверждать расходы на автоперевозки любым из этих документов. Выходит, имея на руках только транспортную накладную, претензий со стороны налоговиков можно не бояться. Даже если при проверке инспекторы скажут, что одной такой накладной мало, можно им показать письмо ФНС. Ведь к мнению главного руководства должны прислушиваться все инспекторы на местах. Тем более что письмо довели до всех инспекций.

Правда, совсем незадолго до этого в Минфине России рассуждали иначе (см. письмо от 27 февраля 2012 г. № 03-03-06/1/105). Мол, назначение двух видов накладных разное. Форма № 1-Т служит для учета расчетов между участниками сделки. А транспортная накладная устанавливает порядок организации перевозки грузов. То есть нужны оба документа.

Однако после выхода письма ФНС России № ЕД-4-3/4681@ споров по поводу транспортных накладных до настоящего времени не было. А вот раньше судьи признавали обязательной товарно-транспортную накладную. Пример тому — постановление ФАС Западно-Сибирского округа от 14 июля 2011 г. по делу № А45-16798/2010.

Источник сайт главбух.

![]()

Любовь slfs, 💐 Большое Вам спасибо!

г. Ростов-на-Дону11 117 баллов

Evgeniya2019, рада если мой ответ оказался полезным)

При отгрузке товара компания может составить товарно-транспортную и транспортную накладную — к тому же требования к последней изменились с начала 2021 года. Расскажем в статье, как сделать выбор.

Что такое транспортная накладная

С 1 января 2021 года транспортная накладная — это необходимый документ при доставке товаров на автомобиле по территории РФ (закон от 08.11.2007 № 259-ФЗ, ст. 785 ГК, Правила перевозок грузов автотранспортом, утв. постановлением Правительства от 21.12.2020 № 2200). Этот документ водитель должен по требованию предъявлять инспекторам ГИБДД, он составляется в трех экземплярах и содержит сведения о грузе, о его приемке и сдаче, об ответственных лицах.

Верно заполненная ТН — это первичный документ, который подтверждает услуги по доставке груза, заключение договора перевозки и стоимость доставки. Так что он важен для компании и нужен бухгалтеру, который на его основании учитывает расходы на транспортировку.

А еще важно использовать новый бланк накладной, утвержденный постановлением Правительства от 21.12.2020 № 2200, бланк есть в Приложении № 4.

Что такое товарно-транспортная накладная

Товарно-транспортную накладную оформляют к транспортной накладной (постановление Госкомстата №78 от 28-11-97). Но с 2013 года этот документ перестал быть обязательным (информация №ПЗ-10/2012 Минфина), хотя многие компании продолжают использовать его — и в таком случае использование формы 1-Т должно отражаться в учетной политике.

Обязательна ТТН только при перевозке алкоголя и спиртосодержащей продукции, этилового спирта (подп. 1 п. 1 ст. 10.2 Закона от 22.11.1995 № 171-ФЗ). В противном случае перевозка и сама поставка алкоголя признается незаконной. Партию алкоголя сопровождают также справками, сертификатами и декларациями, но ТТН также необходима. Даже если груз перевозят собственным транспортом и только между складами компании.

Из ТТН сведения о партии алкоголя поступают в систему ЕГАИС по контролю за оборотом алкоголя, на базе ТТН создают декларации по «алкогольным» сделкам. Накладную заполняют на каждую отдельную партию алкоголя, отдельно каждому получателю, даже если перевозят их одним транспортом.

В товарно-транспортной накладной один раздел посвящен сведениям о товаре, другой — о транспорте:

- в товарном разделе указывают данные, которые нужны отправителю товара для его списания с учета, получателю — для оприходования;

- в транспортном разделе указывают данные для перевозчика и отправителя: число мест, погрузочно-разгрузочные работы, стоимость услуги перевозки.

Какой документ нужен для налогового и бухгалтерского учета

Чтобы учесть расходы на транспортировку, достаточно одной транспортной накладной. Необязательно одновременно оформлять ТН и ТТН. Главное, чтобы в транспортной накладной значились обязательные реквизиты первичного документа по товарам и был верно заполнен раздел 16 — о стоимости транспортировки и порядке расчета. Если раздел не заполнен или оформлен с ошибками, придется предоставить другой учетный документ — договор, товарную накладную, платежный документ (письмо ФНС от 19.04.21 № СД-4-2/5238@ и от 20.02.21 № СД-3-3/1280@).

Хотя обязательное оформление ТТН отменили с 2013 года, до сих пор иногда возникают споры с контролирующими органами по поводу отсутствия документа (не только в связи с перевозкой алкоголя). Поэтому компании часто оформляют документы по принципу «лишним не будет»: ТН, ТТН и накладную ТОРГ-12. В этом случае порядок надо закрепить в учетной политике.

Если компания вывозит товары (кроме алкоголя) собственным транспортом и договора на перевозку нет, то не понадобится ни ТН, ни ТТН. Нужна только накладная ТОРГ-12, она служит подтверждением расходов по приобретению товаров. Тогда расходы на транспортировку учитываются в общем порядке по документам о покупке бензина, оплате труда водителя, амортизации транспортного средства и пр.

Чтобы легче вводить в учет накладные, пользуйтесь веб-сервисом Контур.Бухгалтерия. Здесь есть встроенный электронный документооборот и система распознавания первичных документов. В сервисе легко вести учет, работать с сотрудниками, сдавать отчетность через интернет. Первые 14 дней бесплатны для всех новичков.

С 1 марта 2022 года изменилась форма транспортной накладной при перевозке грузов автомобильным транспортом. Разберём изменения и дадим инструкцию по заполнению.

Новая форма транспортной накладной в 2022 году

Новая форма транспортной накладной представлена в приложении № 4 к Постановлению Правительства РФ от 21.12.2020 «Об утверждении правил перевозки грузов автотранспортом». Уменьшилось количество разделов с 17 до 12, поменялись их нумерация и содержание.

Требования к заполнению накладной появились в новом разделе IX Правил. Раньше отдельного порядка не было, а инструкции по заполнению были прописаны в самой форме.

В новой форме обязательно заполняются все разделы, кроме отмеченных как «при необходимости» или «при наличии». Если информации или оснований для заполнения отдельных граф нет, в накладной проставляются прочерки. Рассмотрим на примере Раздела 3 «Груз», в нем обязательно должны быть отражены:

- описание груза;

- отгрузочное наименование груза;

- состояние груза;

- способ упаковки;

- вид тары;

- количество грузовых мест;

- маркировка (при отсутствии пишем «Отсутствует»);

- плановая масса груза.

Остальные сведения без необходимости можно не прописывать, в том числе объявленную стоимость, по которой раньше такая возможность не предусматривалась. А раздел 4 «Сопроводительные документы» можно совсем не заполнять, он отмечен как «при наличии».

Есть и другие важные изменения:

- Раздел 5 «Указания по особым условиям перевозки». Изменили состав: убрали сведения о характеристиках ТС, добавили сведения о маршруте, дате и времени доставки, а также контакты лиц, которые могут назначить переадресовку.

- Раздел 6 «Перевозчик». Больше нельзя указывать лиц, которые фактически не перевозили груз, то есть перевозчик не может передать право перевозки другому лицу. У водителей вместо ИНН можно будет указывать дату и номер ВУ.

- Раздел 7 «Транспортное средство». Появилось два новых типа владения ТС: совместная собственность супругов и безвозмездное пользование.

- Раздел 8 «Прием груза». Нужно будет указывать реквизиты лица, которое грузит товар. Это будет грузоотправитель, если он сам выполнял погрузку, или иное уполномоченное лицо, например экспедитор.

- Раздел 12 «Стоимость перевозки груза». Раздел дополнили новыми сведениями. Если заполнить его полностью, накладную можно будет использовать как первичный учетный документ.

![]()

С 1 марта 2022 года транспортную накладную можно составлять в электронной форме. Формат электронной транспортной накладной утвержден приказом ФНС от 09.12.2021 № ЕД-7-26/1065. Мы рассказали о новом формате, переходном периоде и порядке подписи документа в статье «Электронные транспортные накладные: что изменится с 1 марта».

Когда нужна транспортная накладная

Транспортная накладная — это документ, которым оформляют автомобильные грузоперевозки по России. В накладной грузоотправитель и перевозчик утверждают условия перевозки. Если заполнить раздел 12, транспортную накладную можно будет использовать как первичный учетный документ — подтверждать ей расходы в бухгалтерском и налоговом учете.

Если транспортной накладной нет, она утрачена или оформлена неправильно, организация может подтвердить расходы другими документами: договором, счетом-фактурой, платежными документами (Постановление Пленума Верховного Суда РФ от 26.06.2018 № 26).

Накладная понадобится, когда продавец доставляет груз покупателю на своем автотранспорте. Исключение — если цена доставки входит в цену товара. Еще накладная нужна, когда продавец или покупатель нанимают для доставки груза стороннюю транспортную компанию.

Покупатели, которые забирают груз самовывозом на своей машине, транспортную накладную не оформляют, так как услугу транспортировки никто не оказывает. Расходы на транспорт и саму перевозку можно будет подтвердить путевым листом, зарплатными ведомостями и другими документами.

![]()

Кто оформляет транспортную накладную

Транспортные накладные обычно выписывает организация, которая заказывает перевозку груза (грузоотправитель). Заказчиком может быть продавец, поставщик или сам покупатель. К примеру, если покупатель заказал перевозку в транспортной компании, то он будет грузоотправителем и составит транспортную накладную. С 2021 года в роли грузоотправителя может выступать и экспедитор.

В договоре перевозки стороны могут выбрать, кто будет выписывать накладную. Например, поручить это самому перевозчику.

![]()

Сколько экземпляров накладной составлять

Бумажные транспортные накладные составляют в трех экземплярах — по одному для каждого участника перевозки: грузополучателя, грузоотправителя и транспортной компании. Все экземпляры должны быть заверены подписями грузоотправителя и перевозчика.

Если транспортную накладную планируете использовать как первичный учетный документ (заполнить раздел 12), понадобится еще один экземпляр для грузоотправителя (п. 10 Правил).

Транспортная накладная формируется на каждую машину. Если в один автомобиль погрузили несколько партий груза, будет достаточно одной накладной. Но если одну партию распределили на несколько машин — понадобится накладная на каждый автомобиль (п. 12 Правил).

![]()

Как заполнить транспортную накладную

Есть несколько общих правил, которых все должны придерживаться при работе с транспортной накладной:

- Чтобы накладная служила первичным учетным документом и подтверждала расходы, в ней должен быть заполнен раздел 12 «Стоимость перевозки груза». Кроме того, понадобится четвертый экземпляр оригинала для грузоотправителя. Также должны быть соблюдены требования ч. 2 ст. 9 Закона о бухучете.

- Печать на транспортной накладной не нужна, но ее наличие ошибкой не будет.

- В строках можно ставить прочерки, если для их заполнения нет информации. Разделы с отметкой «при необходимости» заполнять не обязательно (п. 10 Правил).

- Изменение условий перевозки, в том числе переадресовка, не являются ошибками. Они отражаются в Разделе 9 «Переадресовка».

Далее подробно разберем порядок заполнения накладной каждой из сторон.

Как заполнить грузоотправителю

Грузоотправителем может быть продавец, покупатель или экспедитор. Например, если покупатель нанял перевозчика, чтобы самовывозом забрать товар со склада продавца, то покупатель будет и грузоотправителем, и грузополучателем.

Грузоотправитель заполняет шапку накладной: дату, номер документа, номер экземпляра (документ составляется в количестве трех-четырех штук, каждый экземпляр имеет свой номер), дату и номер заявки. Дополнительно он оформляет разделы 1–5, 8, 11 и 12. Если нужно, заполняется раздел 6 «Перевозчик».

Раздел 1 «Грузоотправитель». Укажите ФИО физлица или наименование организации, ИНН, адрес, телефон. При наличии договора транспортной экспедиции в качестве грузоотправителя указывается:

- Экспедитор, если он принял груз во владение. Одновременно проставляется отметка «Является экспедитором».

- Заказчик услуг по перевозке (грузовладелец), если экспедитор не принимал груз во владение, в том числе если заказчик перевозки сам погрузил товар.

Если грузоотправителем выступает экспедитор, то заполняется Раздел 1а.

Раздел 2 «Грузополучатель». Заполните аналогично первому разделу, но данными получателя груза. Дополнительно укажите адрес доставки.

Раздел 3 «Груз». Его заполняет лицо, погрузившее груз в транспорт. Этот раздел достаточно объемный, он включает данные о перевозимом грузе по пяти пунктам: отгрузочное наименование, количество грузовых мест, маркировка, тара и упаковка, масса и габариты, перечень опасных веществ — заполняйте на провоз опасного груза. Если данных для заполнения нет, можно поставить прочерк.

Объявленную ценность теперь разрешено не указывать. При необходимости ее можно взять из товарной накладной или УПД. Она не должна превышать действительную стоимость груза. В ряде случаев ее нельзя указывать (п. 78 Правил перевозок грузов автомобильным транспортом).

![]()

Контур.Маркет распознает товары в скане накладной и сопоставит с вашим каталогом

Попробовать

Раздел 4 «Сопроводительные документы на груз» (при наличии). В этом разделе надо привести реквизиты прилагаемых к накладной документов. Сюда входят сертификаты, паспорта, удостоверения на груз, документы на отгрузку, сопроводительные ведомости, документы, предусмотренные ДОПОГ, санитарными, таможенными, карантинными нормами и пр. При их наличии у налоговой будет меньше причин сомневаться в сделке. Раздел можно не заполнять.

Раздел 5 «Указания грузоотправителя по особым условиям перевозки». В этом разделе нужно прописать указания, которые транспортная компания должна соблюдать во время перевозки груза: температурный режим, данные о пломбах, санитарные и карантинные требования и пр. В разделе должны быть указаны контакты лиц, по указанию которых может произойти переадресовка.

При необходимости указывается маршрут перевозки, дата и время доставки груза.

Раздел 8 «Прием груза». Впишите данные лица, осуществляющего погрузку, и наименование (ИНН) владельца пункта погрузки, адрес места погрузки. При погрузке указываются уже фактические дата и время прибытия и отбытия машины, описывается состояние груза, его масса, количество занятых мест. Раздел должен быть заверен подписями лица, у которого забирают груз, водителя и грузоотправителя (при необходимости).

Раздел 11 «Отметки грузоотправителей, грузополучателей, перевозчиков». Если вы составляли акты о нарушениях или претензии к перевозчику или грузополучателю, внесите сведения о них. Случаи, когда нужен акт, перечислены в п. 81 Правил.

Раздел 12 «Стоимость перевозки груза». Заполняйте, если транспортную накладную планируете использовать как первичный учетный документ. Грузоотправитель указывает сведения о должностном лице, которое подписывает накладную, ставит его подпись, прописывает реквизиты договора перевозки.

Как заполнить перевозчику

При погрузке водитель перевозчика ставит свою подпись в разделе 8 «Прием груза», а при разгрузке — в разделе 10 «Выдача груза». Перевозчик заполняет разделы 6–12 транспортной накладной.

Раздел 6 «Перевозчик». Если этот раздел не заполнил грузоотправитель, его заполняет грузоперевозчик. Укажите сведения о себе и реквизиты водителя: Ф. И. О., ИНН, водительское удостоверение, телефон.

Раздел 7 «Транспортное средство». Перевозчик указывает сведения об автомобиле, на котором повезут груз: тип, марку, грузоподъемность, вместимость, регномер. Дополнительно надо выбрать тип владения: собственность, совместная собственность супругов, лизинг, аренда или безвозмездное пользование.

Если транспорт не соответствует требованиям грузоотправителя, заявленным в разделе 5, то он может отказаться от погрузки (п. 31 Правил, утв. постановлением Правительства от 21.12.2020 № 2200).

Раздел 8 «Прием груза». Этот раздел заполняет грузоотправитель, а водитель перевозчика ставит свою подпись и указывает Ф. И. О. С этого момента груз считается вверенным перевозчику.

Если нужно, водитель может указать в специальной строке свои замечания о состоянии груза, тары, упаковки, датах прибытия и убытия.

Раздел 9 «Переадресовка» водитель заполняет, если получил указания о переадресовке груза от уполномоченного лица (раздел 5 накладной).

Раздел 10 «Выдача груза». Как и в разделе 8, водитель ставит свою подпись с расшифровкой, а также может оставить замечания по разгрузке. Другие сведения обычно заполняет грузополучатель.

Раздел 12 «Стоимость перевозки груза». В этом разделе перевозчик прописывает стоимость услуг по перевозке без НДС, ставку налога, сумму налога, предъявленную покупателю, и общую стоимость услуг перевозки. Также он указывает свои реквизиты и реквизиты договора перевозки.

![]()

Важно! Транспортная накладная подтверждает расходы на перевозку, если в ней есть все необходимые реквизиты и правильно заполнен раздел 12. Если нет раздела 12, к транспортной накладной должен прилагаться другой первичный документ, который определяет цену перевозки. Например, универсальный передаточный документ.

Как заполнить грузополучателю

Грузополучатель должен заполнить раздел 10 «Выдача груза» в присутствии перевозчика. Он указывает:

- фактические дату и время приезда автомобиля на разгрузку, а также дату и время выбытия;

- описание состояния груза, тары, упаковки, пломб, маркировки;

- массу груза (определяется тем же способом, что и при сдаче груза отправителем);

- количество грузовых мест.

Состояние груза, его массу и количество занятых мест можно не проверять, если все приехало на исправном закрытом транспортном средстве, в контейнере и с пломбами. При повреждении или отсутствии пломб проверка обязательна, как и при нарушении сроков доставки скоропортящихся грузов (п. 9 ст. 15 Закона от 08.11.2007 № 259-ФЗ).

Приемку груза подтверждает представитель получателя, он ставит свою подпись, ФИО и должность.

Раздел 11 «Отметки грузоотправителей, грузополучателей, перевозчиков». Его может заполнить любая из сторон, если у нее есть претензии: найдены нарушения условий провоза груза, его порча, повреждение упаковки и т.д.

- Скачать бланк транспортной накладной 2022

- Скачать образец заполнения транспортной накладной 2022

Как исправить ошибку в транспортной накладной

Если в накладной допустили ошибку, её разрешено исправить прямо в бумажном документе. Алгоритм следующий:

- Неверную запись зачеркивают одной чертой, чтобы она оставалась читаемой.

- Вносят правильную запись.

- Делают пометку «исправлено» и отмечают дату корректировки.

- Заверяют правку подписью с расшифровкой.

Как подтвердить расходы на перевозку при утере транспортных накладных и избежать претензий ФНС

Транспортную накладную можно использовать как первичный документ бухгалтерского и налогового учета: она помогает обосновать затраты на автомобильные грузоперевозки. Расскажем, каким документом подтвердить транспортные расходы на перевозку грузов в случае утери накладной, чтобы избежать претензий со стороны ФНС во время проверки.

Понятие транспортной накладной

Транспортная накладная – это обязательный учетный документ для оформления отношений в сфере автомобильных перевозок грузов. Заключение договора перевозки сопровождается оформлением накладной, подтверждающей затраты на логистику.

В накладной указывают информацию об отправителе и получателе, грузоперевозчике, правилах перевозки, параметрах автомобиля и водителе, реквизитах сопроводительных документов, транспортируемом грузе, реальных условиях погрузки и выдачи.

Транспортная накладная оформляется в обязательном порядке при автомобильной перевозке грузов сторонней компанией.

ФНС может истребовать накладную в качестве обоснования расходов на транспортировку и уменьшения базы при расчете налога на прибыль. Помимо этого транспортная накладная подтверждает НДС, принятый к вычету.

Кто составляет и утверждает

Документ, как правило, выписывает организация или ИП, которое заказало услугу перевозки. В роли заказчика может выступать покупатель товара или его поставщик.

С 2021 года грузоотправителем может быть экспедитор, заключивший в интересах заказчика договор грузоперевозки с транспортной компанией (письмо Минтранса от 26.03.2021 № Д3/6976-ИС).

Оригинал транспортной накладной понадобится грузоотправителю, грузополучателю и перевозчику. Поэтому выписывают по экземпляру для каждой стороны, то есть не менее трех штук. В транспортной накладной нельзя указывать более одного получателя грузов.

Подписывают документ все участники перевозки. Если в накладную вносили изменения, новый вариант снова должны подписать все стороны. Момент подписания накладной для грузоотправителя наступает после завершения погрузки, а для грузополучателя – при получении груза. Перевозчик подписывает документ в обоих перечисленных случаях.

Четвертый экземпляр документа оформляют для грузоотправителя, если накладную используют как первичный документ для бухгалтерского учета.

На количество транспортных накладных влияет количество грузов и используемых для перевозки автомобилей. Отдельная накладная составляется на каждую машину. Также документ выписывают на каждую партию груза при перевозке нескольких партий одним транспортным средством. Речь о небольших партиях товара, предназначенных для разных заказчиков, которые погрузили на один автомобиль.

Транспортная накладная (форма) (утв. постановлением Правительства от 21.12.2020 № 2200)

Подтверждение грузоперевозок транспортной накладной

Обосновать расходы на услуги перевозки транспортной накладной позволяет раздел Стоимость перевозки груза, заполненный перевозчиком. Сведения, указанные в разделе, дают право принимать накладную в качестве первичного учетного документа для подтверждения расходов.

Документы, которыми можно подтвердить расходы на перевозку, в случае утери транспортной накладной

Подтвердить расходы на перевозку можно с помощью других документов. Об этом говорят следующие нормативно-правовые акты.

Постановление Пленума ВС от 26.06.2018 № 26 указывает, что обосновать расходы на услуги транспортировки грузов можно договором, счетом-фактурой и прочими платежными документами.

Пункт 20 постановления гласит:

«Отсутствие, неправильность или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключенным или недействительным».

Согласно постановлению Пленума и ст. 252 НК, в случае отсутствия транспортной накладной расходы на услуги перевозки косвенно могут подтвердить другие документы (письмо ФНС от 19.04.2021 № СД-4-2/5238). Например, таможенная декларация, приказ о командировке, проездные документы, отчеты о выполнении работ по договору.

Письмо Минфина от 28.08.2018 № 03-03-06/1/61110 в качестве альтернативы транспортным накладным разрешает использовать накладные по формам № 1-Т и № ТОРГ-12.

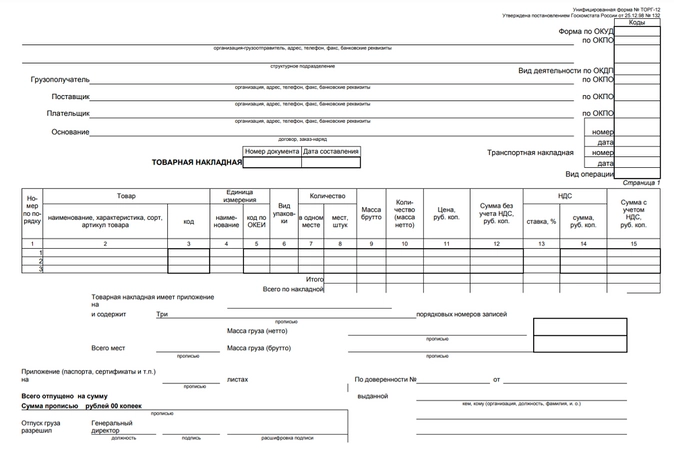

Товарная накладная ТОРГ-12

Первичный учетный документ, с помощью которого оформляют отгрузку материальных ценностей со склада. Накладная содержит сведения о количестве и стоимости товаров. Документ чаще всего применяют в оптовой торговле. Накладную оформляют на сделку купли-продажи вне зависимости от того, пользовались ли вы для транспортировки услугами стороннего перевозчика или нет.

Накладную ТОРГ-12 готовит продавец для партий грузов, транспортируемых на одном автомобиле. У продавца она служит документом-основанием для списания товаров с учета, а покупатель с помощью накладной может оприходовать приобретенные товары. Форма накладной не содержит данные о перемещении товаров и расчетов за грузоперевозку.

Товарная накладная ТОРГ-12

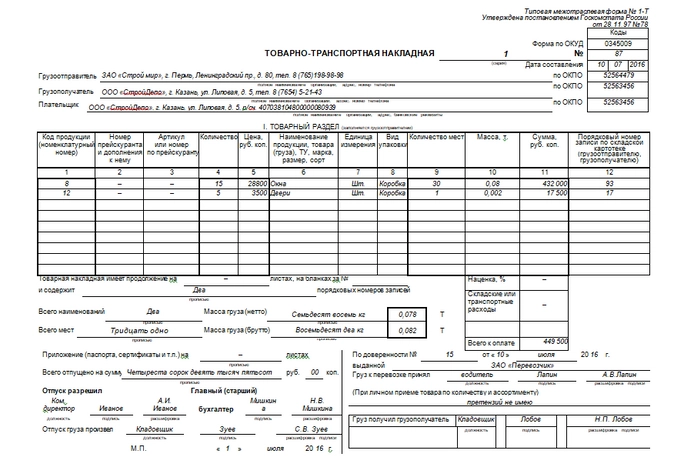

Товарно-транспортная накладная № 1-Т

Первичный учетный документ для оформления перемещения товаров, в котором фиксируются сведения о договоре и расчеты. Накладная № 1-Т служит основанием для включения в расходы затрат, понесенных на оплату договорной стоимости товаров и стоимости транспортировки.

Товарно-транспортная накладная в обязательном порядке составляется, если перевозят:

- этиловый спирт;

- алкогольную продукцию;

- спиртосодержащую продукцию.

Использовать накладную при транспортировке других типов товаров от отправителя груза к получателю можно добровольно. Но в соответствии с разъяснением Росалкогольрегулирования от 08.07.2011, товарно-транспортную накладную заменить транспортной нельзя. В то же время обосновать затраты на перевозку посредством товарно-транспортной накладной вместо транспортной – допустимо.

Офомлением документа занимается грузоотправитель. Накладную выписывают на каждую перевозку и на каждую партию груза в случае поставки разным заказчикам на одном транспортном средстве.

Товарно-транспортная накладная № 1-Т

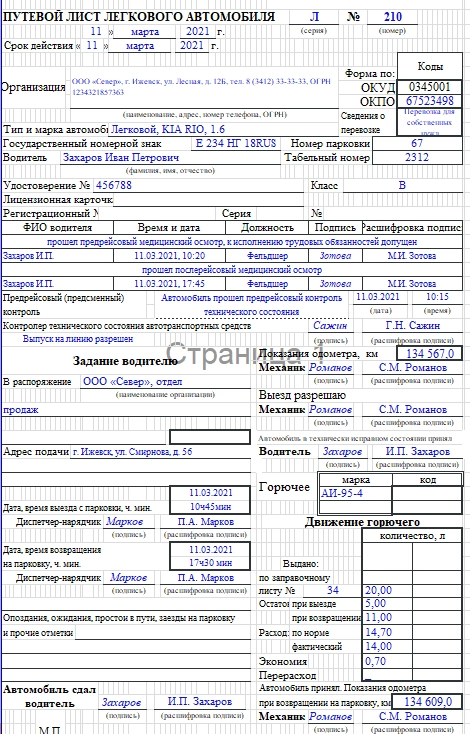

Зачем нужен путевой лист

Путевой лист – первичный учетный документ, который отражает состояние транспортного средства: схему маршрута, количество часов, проведенных водителем в пути, остановки, топливный расход, пройденный километраж.

Путевой лист

Путевой лист может послужить основанием для включения транспортных затрат в расходы. Но это допустимо только при самостоятельной транспортировке груза на собственном автомобиле без привлечения стороннего перевозчика (письмо Минфина от 02.09.2011 № 03-03−06/1/540). В этом случае факт оказания услуги перевозки отсутствует, следовательно, договор не заключают и необходимости в его подтверждении нет.

Подведем итоги. Договором перевозки и отчетом по нему, накладными по формам № ТОРГ-12 и № 1-Т, счетом-фактурой можно подтвердить расходы на логистику. Но все же лучше иметь на руках оформленную транспортную накладную: ФНС запрашивает, как правило, именно ее. Исключить риск утери накладной поможет перевод документа в электронный формат.

Преимущества электронного формата транспортных накладных

Электронная транспортная накладная (ЭТрН) – надежная защита от потери документа.

Электронный документ имеет то же назначение, как и бумажный – подтверждение грузоперевозки и расходов на нее. Только такой документ нельзя потерять. ЭТрН находится в удаленном электронном архиве с круглосуточным доступом. Облегчается поиск накладных. Не придется перебирать множество бумажных папок: нужный документ всегда под рукой, можно отыскать в пару кликов. Соответственно, электронное хранилище значительно снижает налоговые риски.

ЭТрН помогает отследить перемещение груза. Уведомления сообщают, когда меняется статус документа. При возникновении сложностей во время получения груза или если возникла необходимость доставки на другой адрес, информация немедленно отобразится в сервисе.

Docrobot может предоставить два способа работы с электронными накладными:

- веб-версия сервиса;

- интеграция с учетной системой компании.

Веб-версия дает возможность сразу же перейти к работе с перевозочными документами. Нужен лишь выход в интернет.

Интеграционный модуль автоматизирует ручные операции и позволяет работать в привычном интерфейсе учетной программы компании.