Информация в данной статье касается всех, кто оказывает транспортные услуги. Занимаетесь ли вы перевозками грузов, предоставляете услуги спецтехники (кранов, ямобуров, бульдозеров и т. д.), являетесь владельцем службы такси или перевозите людей самостоятельно. В любом случае, согласно Федеральному закону No 54, в вашу обязанность входит выдача клиентам кассовых чеков. Также вы должны отправлять фискальные данные в налоговую посредством интернета. Все перечисленные виды работы причислены к сфере услуг, которая с 1 июля 2018 года перешла на онлайн-кассы.

Рассмотрим более подробно конкретные ситуации. Так как в такси, грузовых такси и в компаниях-перевозчиках применяются разные модели касс, разберемся сначала, как они работают. Если вы недавно в транспортном бизнесе и ранее не имели дел с онлайн-кассой, рекомендуем дочитать эту статью до конца. Опытные же бизнесмены могут уделить внимание лишь интересным им разделам.

Применение онлайн-касс на транспорте

Самое важное в этом процессе — это правильная передача данных в налоговый орган. Все без исключения кассовые аппараты обязательно должны подключаться к всемирной паутине, чтобы налоговая инспекция могла видеть и контролировать транзакции каждого предпринимателя. Бизнесмены, не скрывающие свой доход, восприняли это новшество спокойно, а вот любителям подработать «в черную» и не желающим платить налоги приходится беспокоиться. И есть из-за чего: такой подход лишает их основного преимущества перед конкурентами — низких цен на услуги.

Итак, информация обо всех чеках, выдаваемых кассовым аппаратом, о начале и конце рабочих смен, о проведенных отчетах и любая другая, касающаяся денежных расчетов, поступает в ФНС. Поступает она не напрямую, а через операторов фискальных данных. Это необходимо в техническом плане, так как для обработки этой информации требуются особые ресурсы (множество серверов), которых у налоговиков пока еще нет.

Изменения коснулись и кассовых чеков. Они отображают теперь намного больше информации, чем ранее. На чеке указывается название товара или предоставляемой услуги, дается ссылка на сайт, где можно проверить, подлинный ли это документ, и многое другое. Копия чека передается клиенту, если он ее потребует.

Чтобы перейти на пользование онлайн-кассой, работая в сфере транспортных услуг или перевозок, нужно сделать несколько шагов:

- приобрести подходящий кассовый аппарат;

- заключить договор с оператором фискальных данных;

- зарегистрировать аппарат в налоговой.

Это всё можно осуществить как самому, так и наняв специалиста. Тем более что практически каждая компания, реализующая ККТ, занимается предоставлением таких услуг, цена на которые не слишком высокая — обычно от 3 до 5 тыс. рублей. Сразу после подключения онлайн-кассы к интернету можно начинать предлагать услуги. В сфере такси процедура несколько отличается, и об этом поговорим далее.

Особенности использования онлайн-кассы для пассажирского и грузового такси

Момент, на который следует обратить особое внимание, следующий: онлайн-касса для такси обязана быть автономной. То есть устройство должно функционировать самостоятельно. Ведь в машинах нет розеток и постоянного подключения к интернету. Ваш кассовый аппарат должен оснащаться ёмким аккумулятором и быть подключенным к интернету через мобильного оператора.

Что касается размеров устройства, то в грузовике найти место для небольшой кассы не составит проблем. А куда пристроить аппарат в обычном легковом авто? Поставить ее в офисе компании и отпечатывать чеки там — не вариант, так как по закону клиент имеет право получить от вас чек в течение пяти минут после оплаты. Вариант один: касса для применения в такси обязана иметь маленький размер. Внимания заслуживает и регистрация автомобильных аппаратов. При регистрации обычной (стационарной) кассы указывается адрес ее расположения. Для кассы в такси следует указать модель автомобиля, в котором она размещена, и его гос. номер.

Как правильно подключить автокассу к интернету? Способа может быть два. Это либо покупка сим-карты действующего в вашем регионе мобильного оператора и оплата за пользование интернетом, либо раздача Wi-Fi с собственного мобильно телефона или другого устройства. Первый способ считается более надежным, поскольку севшая батарея мобильного устройства делает вашу онлайн-кассу, увы, не онлайн.

В применении первого способа также есть некоторые нюансы. Допустим, клиент попросил отвезти его в отдаленный район, где нет зоны покрытия сети. Ведь в таком случае невозможны ни передача данных, ни отсылка покупателю чека. Спасает то, что практически у любой модели онлайн-кассы имеется хранилище данных, именуемое «фискальный накопитель». Для подобных случаев он как раз и предусмотрен. Данные чека он сохранит до того момента, когда вы снова будете в сети и неотправленные фискальные документы отправятся по адресу.

Особенности онлайн-кассы для транспортной компании

Отметим сразу, что обязательная выдача вами чеков необходима только физическим лицам. С зарегистрированными компаниями и ИП другая система взаимодействий. И именно физические лица все чаще пользуются услугами организаций-перевозчиков для доставки приобретенных товаров из других городов и регионов, где они стоят дешевле. При этом система интернет-продаж так устроена, что поисковик чаще выдает не тот магазин, который расположен поблизости от покупателя, а который попал в топ поиска.

Какая же касса нужна транспортной компании? На рынке представлено большое количество моделей, и существует риск переплатить и приобрести при этом не ту, которая подходит именно для ваших целей. Чаще бывает вполне достаточно простого и недорогого аппарата. Также владельцы транспортных компаний предпочитают смарт-терминалы или собирают онлайн-кассу из фискального регистратора и устройства для совершения ввода-вывода.

Смарт-терминал сочетает три устройства в одном аппарате: фискальный регистратор, планшет и принтер, печатающий чеки. В нем уже установлено необходимое программное обеспечение, и остается только вставить кассовую ленту. Стоит подобный прибор 18—20 тысяч рублей. Помимо высокой цены, к его минусам можно отнести тот факт, что по своей скорости работы он непригоден для большого объема услуг. Фискальный регистратор — это практически то же самое, только без планшета. То есть для его использования вам потребуется устройство для вывода данных, например смартфон или ноутбук. Подключаем его к регистратору — и можно работать.

Как правильно подключить? Для этого устанавливаются специальные программы. Недостаток этого способа в том, что программы эти стоят денег, а установить их грамотно самому достаточно сложно. То есть придется опять-таки обращаться за услугой к специалистам. Есть еще один минус — для размещения всего этого потребуется место. Только один ноутбук способен ограничить рабочее место кассира, не то что полноценный компьютер. Со смартфоном другая проблема, о которой уже говорилось выше, — разрядился аккумулятор или случилась неисправность, и отправка данных приостанавливается.

Онлайн-касса в работе службы доставки

Многие покупатели предпочитают доставку приобретенных товаров к себе домой, а задача транспортной компании — одновременно предоставить им и кассовый чек. Речь идет не о сумме, уплаченной за товар, а непосредственно о деньгах за услуги по доставке. В этом случае также нужна онлайн-касса. Если покупатель оплатил доставку в момент приобретения товара, то чек оформляется на том же самом устройстве, которое выдало чек за покупку. Если же услуги по доставке должны оплачиваться отдельно, в момент вручения посылки, то используется такая же схема, как и при грузоперевозках.

Онлайн-касса в работе маршрутных такси

Если вы перевозите пассажиров на маршрутных такси, то, согласно закону, вам не о чем беспокоиться. Здесь кассовые аппараты пока применять не требуется, но необходимо соблюдать некоторые условия:

- В обязательном порядке выдавать каждому пассажиру билет, хотя обычно они требуются лишь тем пассажирам, которым нужны для отчетности.

- Перевозку следует осуществлять строго по намеченному маршруту, одобренному Минтрансом. Подробный маршрут необходимо распечатать и вывесить на видном для пассажиров месте.

Онлайн-касса в работе службы заказа спецтранспорта

К этим услугам относится предоставление техники для уборки снега, для подъемов и переноски грузов, рытья ям и так далее. И здесь вам также необходима онлайн-касса. Принято считать, что данная сфера услуг является самой честной транспортной сферой. Автопарк не скрывается от налоговых органов, его руководство следит за сотрудниками, обеспечивая транспорт различными системами контроля.

Тем не менее, если клиент заказывает у вас спецтехнику, вы должны предоставить ему чек. Как правило, касса находится в офисе организации, куда клиент приходит для заключения договора и оплаты услуг. Способ здесь подойдет тот же, что и в случае с транспортной компанией. Если физические лица вы не обслуживаете, а работаете только с организациями, касса вам не понадобится.

Преимущество бесплатной доставки

Не желаете работать с чеками для транспортных услуг? Сделайте вашу доставку бесплатной. Или условно бесплатной, так как везти одну недорогую единицу товара из другого города бесплатно неразумно. Сделайте так: внесите сумму за доставку в общий кассовый чек. Большинство интернет-продавцов сегодня так и поступают. Доставка покупок у них всегда бесплатная, так как ее цена включена в цену товара.

Напоследок хотим напомнить, кому из предпринимателей не обязательно отправлять в налоговую данные. Тем, кто трудится в труднодоступных районах. На сайтах правительств различных субъектов России можно ознакомиться с подробным списком таких районов. С одной оговоркой: приобретать кассу и ставить ее на учет все-таки нужно, а вот заключать договор с ОФД — нет.

Покупая аппарат, обязательно сверьтесь с реестром касс на интернет-ресурсе налоговой службы. Это же касается и фискальных накопителей. Если какого-то устройства нет в списке ФНС, поставить его на учет будет невозможно, как и работать с ним.

Требования действующего Федерального закона N 54 необходимо строго соблюдать, иначе вам грозят немалые штрафные санкции. Рекомендуется не затягивать с покупкой кассы и начинать работать с соблюдением всех новых требований. Между прочим, на своевременном приобретении кассового аппарата есть возможность еще и заработать. Но касается это лишь предпринимателей на ЕНВД и патенте. У тех, кто использует другие формы налогообложения, нет права на подобную льготу.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

![]()

![]()

Нужна ли онлайн-касса для грузоперевозок

Максим Демеш

7 июля 2022

993

Грузоперевозки, как и другие автомобильные перевозки, являются бизнесом, доходы которого трудно отследить. Поскольку государство хочет максимально контролировать бизнес и получать налоги по максимуму, вводятся так называемые онлайн-кассы. Они собирают данные о проведенных платежах и с помощью оператора фискальных данных по интернету передают их прямиком в ФНС. Регулирует применение кассовых аппаратов Федеральный закон №54, к слову, его нарушение влечет за собой административную ответственность. Расскажем, какие ИП и автотранспортные предприятия должны использовать в своей деятельности контрольно-кассовую технику.

Оглавление

- Грузоперевозки: нужна ли касса

- Преимущества использования онлайн-касс

- Особенности выдачи чека

- Где должна располагаться касса

- Как выбрать кассу для грузоперевозок

- Решение aQsi 5 Ф для транспорта

- Решение МТС касса 5 для грузоперевозок

- Решение АТОЛ СТБ 5

Грузоперевозки: нужна ли касса

Реформа в области онлайн-касс началась еще в далеком 2017 году. Постепенно все предприниматели и организации разных сфер деятельности переходили на использование новой кассовой техники. Федеральный закон ежегодно дополняется всяческими поправками, которые так или иначе сказываются на работу бизнеса всех отраслей. Как известно, закон об онлайн-кассах постановляет всем использовать при расчетах кассовую технику. Конечно, из любого правила есть исключения. Давайте разбираться. Грузоперевозки являются в первую очередь услугами. Эти услуги могут оказываться как физическим лицам, так и юридическим. Использовать или нет кассу во многом зависит от того, кому и какого рода услуги оказываются, а также от типа оплаты.

Когда онлайн-касса нужна:

- При приеме наличных средств за оказанные услуги,

- При работе с физическими лицами,

- При приеме оплаты с банковских карт и других электронных средств платежа.

Онлайн-касса не нужна:

- При приеме средств непосредственно на расчетный счет от других организаций и ИП (кроме переводов при помощи электронных платежных систем WebMoney, PayPal и др.),

- При ведении бизнеса у удаленной от связи и труднодоступной местности (перечень таких регионов и населенных пунктов устанавливается Министерством связи РФ)кроме городов, районных центров и ПГТ. Однако по требованию клиента обязанность выдать чек присутствует. В данном случае касса будет использоваться без передачи данных в ОФД и подключения к интернету.

Согласно статье 1.2 ФЗ-54 грузоперевозчики могут не выдавать чек или БСО клиенту, если оплата за услугу была произведена с помощью автоматического устройства с применением банковской карты или другого электронного средства платежа.

Таким образом, онлайн-касса для грузоперевозок действительно нужна. А те, кто освобождены и работает без онлайн-кассы выдают бланки строгой отчетности или используют кассы в автономном режиме.

Пример. ИП Смирнов А. А. осуществляет перевозку груза компании ООО «Магнат». Заключается договор, ИП в свою очередь выставляет компании «Магнат» счет на оплату. Организация переводит деньги со своего расчетного счета на расчетный счет перевозчика. При такой форме расчетов онлайн-касса не нужна. Если ООО «Магнат» присылает сотрудника и расплачивается наличными или картой, то в данном случае касса нужна.

Работа без онлайн-кассы или ее использование в автономном режиме имеет свои недостатки:

- Увеличивается количество налоговых проверок контролирующими органами,

- Появляются условия для кражи средств сотрудниками,

- Появляется необходимость вести бумажную отчетность.

Преимущества использования онлайн-касс

Производителям кассовой техники была поставлена задача разработать такое устройство, которое бы помимо обычных кассовых функций и отчетности в ФНС могло бы создать для предпринимателей равные конкурентные условия, упрощало бы работу с документами и прочее. Так появились онлайн-кассы. Их основные отличия:

- Подключаются к интернету,

- Подключаются к оператору фискальных данных (ОФД) для передачи данных о проведенных транзакциях в ФНС,

- Имеют личный кабинет управления,

- Собирают статистику продаж в личном кабинете,

- Позволяют работать с документами, контролировать сотрудников и многое другое.

Помимо стандартных задач онлайн-кассы также позволяют решать множество других задач:

- учет прибыли и финансов,

- ведение клиентской базы,

- планирование поездок,

- ведение календаря заказов,

- ведение расчетов с контрагентами,

- контроль работников,

- удаленный контроль бизнеса через личный кабинет кассы,

- отчетность и аналитика,

- работа с документами,

- возможность интеграции с программами для ведения учета (например 1С Бухгалтерия и др.).

В зависимости от производителя и модели кассы дополнительные возможности могут значительно отличаться.

Среди преимуществ приобретения онлайн-кассы для грузоперевозок стоит выделить:

- упрощение ведения учета

- базовая автоматизация бизнеса

- возможность вести бизнес в соответствии с требованиями законодательства

- упрощение составления отчетности в контролирующие органы

- возможность контроля сотрудников

- повышение эффективности бизнеса

- сокращение бумажных документов

Особенности выдачи чека

Как правило расчеты за грузовые перевозки происходят непосредственно на местах. Закон требует выдавать чек клиенту непосредственно в момент расчетов. Транспортникам предоставили возможность выдавать чеки несколькими способами:

- выдавать бумажный чек,

- отправлять электронный чек по СМС или на адрес электронной почты,

- разместить на билете или бланке строгой отчетности QR-код с реквизитами чека,

- показывать на экране мобильного устройства QR-код с реквизитами чека,

- указать на билете адрес ресурса, где клиент сможет получить чек в день оплаты.

Где должна располагаться касса

Сегодня существует большое количество вариантов, как организации или ИП грузоперевозки могут применять кассу. Её можно расположить непосредственно в салоне автотранспорта, дать в руки водителю как мобильное устройство или же подключить и использовать удаленно. Все зависит от того, что удобно конкретному бизнесу.

Как выбрать кассу для грузоперевозок

Главной особенностью применения касс в грузоперевозках — это обязательное требование мобильности, т.е. наличие встроенного аккумулятора, поскольку в машине нет розетки и интернет-кабеля. Такой аппарат должен работать от СИМ-карты и передавать данные в ОФД через мобильный интернет. Комплект онлайн-кассы может быть представлен в виде смарт-терминала или же это может быть мобильный фискальный регистратор в паре со смартфоном или планшетом. Дополнять комплект может мобильный банковский пин-пад. Некоторые предприниматели отдают предпочтение онлайн-кассам со встроенным эквайрингом, чтобы не покупать несколько устройств.

Какой должна быть касса для грузовых перевозок:

- Касса должна соответствовать требованиям 54 ФЗ,

- ККТ должно подключаться к Интернету и быть подключено к ОФД,

- Иметь фискальный накопитель соответствующего срока действия,

- перед применением быть зарегистрирована в реестре ФНС.

Решение aQsi 5 Ф для транспорта

Решение aQsi 5 Ф позволяет водителям использовать кассу на местах и принимать как наличные, так и безналичные платежи. Модель имеет компактные размеры и малый вес, легко помещается в руке. Модель имеет сенсорный экран и встроенный аккумулятор. Длительность работы кассы без подзарядки зависит от количества чеков. В среднем это до 24 часов при низкой загрузке и до 12 — при высокой. Касса aQsi 5 Ф обеспечивает передачу данных в ОФД и налоговую через мобильный интернет. В корпусе есть два слота для СИМ-карт. Можно использовать и Wi-Fi. Аппарат также оснащен системой навигации GPS, ГЛОНАСС и Bluetooth. Касса полностью соответствует законодательству и включена в реестр приказом №ЕД 7-20/232@. Касса позволяет установить или интегрировать собственное программное обеспечение.

Внешний вид aQsi 5 Ф

Подробнее об устройстве

Решение МТС касса 5 для грузоперевозок

Еще одно популярное решение для водителей автотранспорта — МТС 5. Касса позволяет принимать платежи наличными средствами. Можно подключить банковский мобильный пин-пад и принимать оплату картами или бесконтактные платежи. Касса представляет собой мобильный терминал с сенсорным управлением от популярного бренда кассовой техники МТС. Модель печатает узкие чеки шириной 57 мм. и выдает электронные чеки. По сравнению с предыдущим решением аккумулятор значительно большей емкости — 5200 мАч. Мобильный интернет обеспечивается СИМ-картой МТС (ожидаемо). Есть Bluetooth. Особенностью является то, что касса может выдавать чеки и при перебоях с интернетом, что важно при работе на выезде. При подключении чеки уйдут в ОФД. Открытый API для фискализации и обмена чеков через интернет и обмена с ERP перевозчика, интеграция с 1С. Программное обеспечение условно бесплатное.

Особенностью решения является возможность установить кассу в центральном офисе, а водителям установить приложение на смартфон и выдать мобильные пин-пады, чтобы не покупать для каждого водителя кассу по отдельности.

Таким образом получится значительно сэкономить на кассовом оборудовании, принимать наличку и электронные платежи.

Подробнее о предложении

Решение АТОЛ СТБ 5

Еще одним выгодным вариантом стала новинка от компании АТОЛ касса СТБ 5. Это мобильное решение с встроенным эквайрингом и сенсорным управлением. Передача данных в ОФД осуществляется посредством мобильного интернета или Wi-Fi. Есть Bluetooth. Кассовый аппарат АТОЛ СТБ 5 отлично подходит для портативного использования — есть GPS, AGPS и Глонасс. Удобно то, что касса имеет адаптируемое под сферу услуг программное обеспечение. ККТ интегрируется с личным кабинетом для управление, анализа и учета. Ставка по эквайрингу предложена от 0,9 до 2,2% без требований к обороту. Можно использовать любой расчетный счет.

Подробнее о кассе

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь в выборе кассы?

Не теряйте время, мы окажем бесплатную консультацию и поможем выбрать подходящий кассовый терминал для вашего бизнеса.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

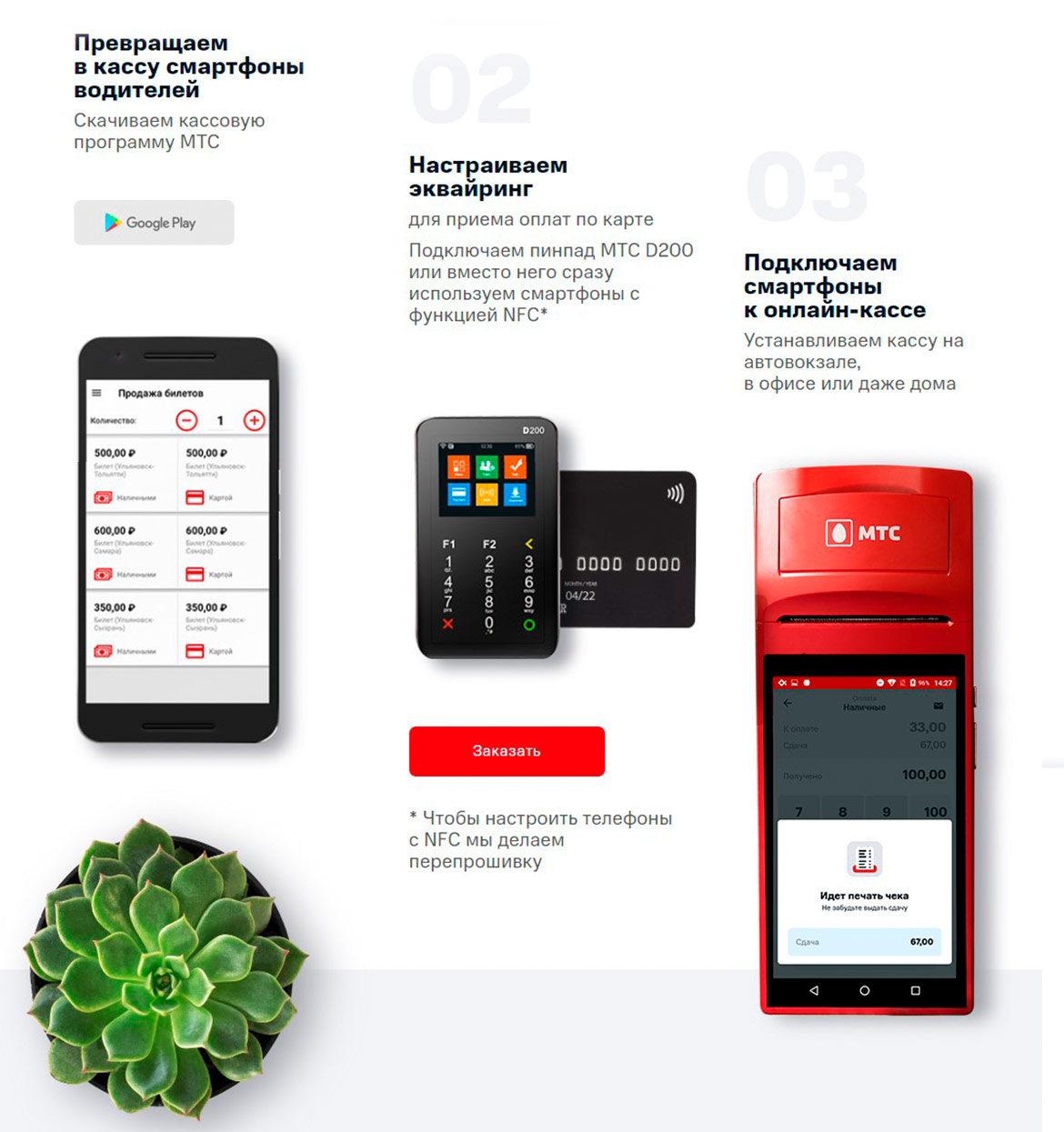

Онлайн кассы для такси

Онлайн-касса для такси теперь должна быть в каждом такси, а покупателю нужно выдавать чек после каждой поездки. Каким образом реализовать данное требование согласно 54 Федеральному закону, есть ли возможность как-то…

448

Узнать больше

Единый налоговый платеж в 2022 году для ИП и юрлиц

С 1 июля по 31 декабря 2022 года для организаций и индивидуальных предпринимателей будет существовать возможность не оформлять бесконечное количество платежей по налогам, сборам, взносам, штрафам и пенни. В 2022…

447

Узнать больше

Как перейти на электронный документооборот с контрагентами

В статье расскажем, как перейти на ЭДО ― в 2022 году это вопрос волнует многих, поскольку с 1 января произошел ряд важных изменений. Еще недавно электронный документооборот казался сложной технологией, требующих…

787

Узнать больше

Какой ОФД лучше выбрать — все операторы, услуги и тарифы

Вопросом, какой ОФД лучше выбрать, интересуются все владельцы онлайн-касс. По закону работать с оператором фискальных данных должна каждая онлайн-касса. ОФД осуществляет передачу данных со всех кассовых аппаратов в Федеральную Налоговую…

351

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

- Главная

- Правовые ресурсы

- Подборки материалов

- Применение ккт при грузоперевозках

Применение ккт при грузоперевозках

Подборка наиболее важных документов по запросу Применение ккт при грузоперевозках (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

Федеральный закон от 22.05.2003 N 54-ФЗ

(ред. от 29.12.2022)

«О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»5.1. Пользователь при осуществлении расчетов (за исключением расчетов в безналичном порядке в сети «Интернет») вправе не выдавать кассовый чек или бланк строгой отчетности на бумажном носителе и в случае непредоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты не направлять кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на абонентский номер либо адрес электронной почты, а также вправе применять контрольно-кассовую технику (за исключением контрольно-кассовой техники, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных) вне корпуса автоматического устройства для расчетов в случаях:

Нужно ли ИП на ПСН (грузоперевозки) без работников применять ККТ при безналичных расчетах с юридическими лицами?

Добрый день! Помогите пожалуйста разобраться.

ИП на патенте «грузоперевозки» без сотрудников, оказывающий услуги юридическим лицам по безналичному расчету обязан иметь онлайн кассу?

Спасибо.

Цитата (Викалина):Добрый день! Помогите пожалуйста разобраться.

ИП на патенте «грузоперевозки» без сотрудников, оказывающий услуги юридическим лицам по безналичному расчету обязан иметь онлайн кассу?

Спасибо.

Добрый день!

У ИП есть расчетный счет, правильно поняла?

Тогда эти расчеты освобождены от применения ККМ:

Цитата (ст.2 №54-ФЗ):9. Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система)

![]()

Главбух 2003,спасибо за ответ, деятельность еще не ведется, нода, будет р/с и расчеты будут осуществляться по безналичному расчету на р/с ИП.

Цитата (Викалина):будет р/с и расчеты будут осуществляться по безналичному расчету на р/с ИП.

тогда ККМ не нужна

![]()

Главбух 2003, спасибо за ответ!

Отчеты по ЕГАИС, маркировке, ФСРАР и Меркурию в одном окне

Ещё несколько лет назад кассовая техника использовалась только при приёме наличных денег. Но в 2017-2021 годах прошла глобальная реформа: закон № 54-ФЗ от 22.05.2003, регулирующий правила в сфере применения ККТ, был кардинально переработан. Появились аппараты нового типа, и стало гораздо больше ситуаций, когда эту технику нужно использовать. Плюс к этому было введено множество различных исключений, переходных периодов, отсрочек. В этой статье мы подробно расскажем о том, как обстоят дела в 2023 году: в каких случаях ИП нужно применять онлайн-кассы, а кто из предпринимателей от этого освобождён.

Содержание

- Когда нужно применять кассу

- Кто не должен использовать кассы в 2023 году

- Какая деятельность в принципе освобождена от ККТ

- О применении касс в отдельных местностях

- О применении ККТ предпринимателями на разных режимах

- Нужна ли касса ИП на ПСН

- Нужна ли онлайн-касса для ИП на УСН и ОСН

- ИП на ЕСХН: что с ККТ

- Оформление расчётов ИП на НПД

Когда нужно применять кассу

Каких-то особых изменений по применению онлайн-касс с 2023 года не введено. Однако реформа тянулась так долго, а условия обновлялись так часто, что разобраться в них до сих пор смогли не все. Поэтому напоминаем.

В первую очередь надо определить, какие операции в принципе подпадают под применение онлайн-кассы. В общем случае это расчёты:

- С физическими лицами – вне зависимости от формы оплаты. Касса применяется при расчётах наличными средствами, картой, электронными деньгами и при оплате с банковского счёта.

- С юридическими лицами и ИП – при расчётах наличными средствами и картой. Такие расчёты возможны в пределах установленного лимита – 100 000 рублей в рамках одного договора. Если сумма больше, необходимо перечислять деньги по безналу, и при этом применять кассовый аппарат не нужно.

Теперь о том, что считается расчётом в 2023 году. Раньше это был только приём денег за покупку. Но после реформы это понятие стало включать в себя приём или выдачу денежных средств наличными и в безналичном порядке. А именно, расчётом признаётся:

- Оплата товаров, работ, услуг. Подразумевается не только получение денег от покупателя, но и их возврат (если покупатель сдал ранее купленный товар, отказался от услуги).

- Приём ставок, в том числе интерактивных, выдача обменных знаков игорного заведения, а также выплата выигрыша.

- Приём денег за продажу лотерейных билетов и выплата выигрыша по ним.

- Предоплата и авансы, их зачёт и возврат.

- Предоставление и погашение кредитов / займов на оплату товаров, работы услуг.

- Операции ломбардов по кредитованию граждан и хранению их вещей.

- Предоставление или получение иного встречного предоставления за товары, работы и услуги.

Получается, при работе с физическими лицами кассу нужно применять всегда. Но есть исключения, и их немало.

Кто не должен использовать кассы в 2023 году

Случаи, когда не нужно применять ККТ, можно разделить на несколько групп:

- Льготы для определённой деятельности, которые предоставляются всем налогоплательщикам.

- Освобождение от применения кассы в конкретных местностях из-за их особого географического положения.

- Послабления, связанные с некоторыми специальными налоговыми режимами.

Какая деятельность в принципе освобождена от ККТ

Переходим к тому, кто может не применять кассы. Полный список таких направлений бизнеса можно найти в статье 2 закона 54-ФЗ. В частности, в пункте 2.1 перечислена деятельность, которая может вестись без касс предпринимателем на ПСН. Об этом более подробно расскажем чуть дальше. Пока же об общедоступных льготных направлениях.

Кроме того, в статье 2 есть немало того, что в принципе не применимо к ИП, например, страховая деятельность, расчёты органов власти, домов культуры, ТСЖ и многое другое. Поэтому выделим только направления бизнеса, которые доступны индивидуальным предпринимателям и разрешены без ККТ вне зависимости от налогового режима. Итак, вот они:

- Продажа бумажных газет и журналов. Также в газетных киосках разрешено реализовать сопутствующие товары из утверждённого региональным органом власти ассортимента при условии, что минимум половину товарооборота составляет печатная периодика. Необходимо обеспечить раздельный учёт выручки.

- Обеспечение питанием учеников и работников общеобразовательных организаций во время занятий.

- Торговля на розничных рынках и аналогичных территориях (ярмарках, выставках). Однако освобождение от ККТ в этом случае действует только для тех, кто торгует продовольствием вне установленных в этих местах палаток, киосков, магазинов, павильонов, включая автофургоны и прочие приспособления с использованием транспорта. Также не нужна онлайн-касса тем, кто продаёт с открытых прилавков внутри крытых рынков непродовольственные товары, кроме включённых с специальный перечень (ищите его в распоряжении Правительства РФ от 14.04.2017 № 698-р). Входящие в перечень товары – ковры, одежда, кроме белья, химическая продукция, спорттовары, мебель и многое другое – нельзя продавать без ККТ.

- Разносная торговля, кроме технически сложных, а маркируемых, товаров и продовольствия с определёнными условиями хранения. Преференция касается продажи с рук или со специальных приспособлений, в том числе в поезде и на борту самолёта.

- Продажа в киосках мороженого, молока, воды и безалкогольных напитков.

- Реализация продовольственных товаров из автоцистерн. Таким образом можно продавать квас, молоко, растительное масло, рыбу.

- Сезонная продажа вразвал овощей и фруктов, включая арбузы и дыни.

- Приём от населения сырья, подлежащего утилизации, включая стеклотару, кроме лома металлов и драгоценных камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт мелких металлических предметов (ключей и прочего).

- Присмотр и уход за престарелыми, детьми и больными.

- Продажа изготовленных изделий народных промыслов.

- Вспашка огородов и распил дров.

- Услуги носильщиков на вокзалах и подобных местах.

- Сдача индивидуальным предпринимателем в аренду собственных жилых помещений, в том числе совместно с машино-местами.

- Реализация бахил в розницу.

- Продажа товаров через механические торговые автоматы, работающие без электрического питания и принимающие только монеты.

- Продажа индивидуальными предпринимателями с рук входных билетов и абонементов в государственные и муниципальные театры. Если билеты реализуются через интернет, то ККТ применять необходимо.

При продаже всего того, о чём сказано выше (кроме бахил и питьевой воды), кассу следует применять в случае, если расчёт проводится через автоматы для приёма платежей. Кроме того, она необходима при торговле подакцизными товарами.

Обратите внимание! Что касается торговли на рынках без ККТ, то вскоре её могут запретить. Государство хочет ужесточить контроль и сократить теневой оборот в этой сфере. Соответствующие поправки в закон прошли в Госдуме первое чтение. Льготы оставят только для некоторых плательщиков ЕСХН. Ранее планировалось, что изменения заработают с 2022 года с переходным периодом с февраля по апрель.

О применении касс в отдельных местностях

Закон позволяет ИП из отдалённых и труднодоступных мест работать без ККТ. Но есть условия:

- Местность должна быть признана труднодоступной (отдалённой) и включена в специальный перечень, который на своём сайте публикует орган региональной власти.

- Покупателю по его требованию нужно выдать заменяющей чек документ. Он должен содержать ряд реквизитов – каких именно, читайте в конце статьи (в разделе для ИП на ПСН).

Кроме того, есть местности, признанные отдалёнными от сетей связи, – их перечень также утверждается региональной властью. Не стоит путать два этих списка. Во втором случае ИП, ведущие там деятельность, обязаны ставить кассовую технику. Однако применять её они могут в автономном режиме, то есть без подключения к интернету. После окончания срока действия фискального накопителя (это сменный модуль ККТ) налоговая инспекция может запросить его данные.

О применении ККТ предпринимателями на разных режимах

Теперь рассмотрим, как зависит обязанность предпринимателя применять кассовую технику от налогового режима.

Нужна ли касса ИП на ПСН

Наиболее значимые преференции в части применения касс предусмотрены для ИП на патентной системе. Во-первых, они могут работать без кассы при ведении деятельности, список которой выше, ведь он действует для всех. Во-вторых, есть освобождённые от касс виды деятельности именно для ПСН. Полный их список приведён в пункте 2.1 статьи 2 закона 54-ФЗ. Ниже мы перечислим многие из этих эти направлений, исключая малопопулярные, а также те, которые попали в первый перечень.

Итак, вот список деятельность без ККТ для ИП на ПСН:

- ремонт, пошив (вязание) одежды, головных уборов, обуви;

- стирка, химчистка;

- услуги фотографа;

- монтажные, электромонтажные, сантехнические и сварочные работы;

- остекление балконов и лоджий;

- услуги в сфере дошкольного и дополнительного образования;

- сдача в аренду жилых и нежилых помещений, земельных участков;

- уборка квартир;

- прокат вещей;

- проведение экскурсий;

- звукозапись;

- организация обрядов – свадеб, юбилеев, похорон;

- приготовление блюд для торжеств;

- производство хлеба и кондитерских изделий;

- услуги в области сбора и переработки вторсырья;

- обработка камня для памятников;

- услуги по дизайну, в том числе ландшафтному;

- разработка компьютерных программ, приложений, вебсайтов;

- услуги переводчиков;

- уход за домашними животными;

- услуги в области сельского хозяйства – изготовление инвентаря, производство муки, животноводство, растениеводство, переработка овощей и фруктов.

- гравировка;

- ремонт мебели, спортивного оборудования, очков, ювелирных изделий, игрушек;

- услуги платных туалетов;

- детективные услуги (если есть лицензия).

Таким образом, определяясь, кому нужна ККТ на ПСН, нужно свериться с обоими списками. Если деятельность попадает хотя бы в один из них, вопрос по кассам можно закрывать.

В остальных случаях кассовый аппарат необходим. В частности, это касается торговли в магазинах, ветеринарных услуг, парикмахерских и салонов, заведений общепита, автомастерских, моек и прочих популярных направлений патентной деятельности.

При освобождении по кассам есть условие: ИП должен выдавать либо направлять своим покупателям взамен чека документ, который подтвердит факт расчёта. В нём должны быть следующие реквизиты:

- наименование и номер;

- дата, время и адрес расчёта;

- фамилия, имя, отчество ИП, его ИНН;

- налоговая система – ПСН;

- признак расчёта (приход, возврат прихода, расход, возврат расхода);

- название товара (услуги) / платежа / выплаты;

- количество товара;

- цена за единицу;

- общая стоимость;

- сумма расчёта;

- форма оплаты (наличными / в безналичном порядке) с указанием суммы;

- должность и фамилия того, кто провёл расчёт.

Нужна ли онлайн-касса для ИП на УСН и ОСН

Выбравшие упрощённый режим предприниматели подчиняются стандартному правилу – никаких специальных преференций для них в части применения ККТ нет. Чтобы решить для себя вопрос по кассам, нужно ответить на несколько вопросов:

- Будет ли осуществляться расчёт только с организациями / другими ИП строго через расчётный счёт? Если да, то кассу можно не применять. Если нет, то необходимо ответить на следующие вопросы.

- Находится ли ИП в местности, для которой введены преференции по кассам? Если да, то ККТ не применяется (или применяется в автономном режиме). Иначе следует перейти к вопросу 3.

- Осуществляет ли ИП только те виды деятельности, которые освобождены от ККТ? Да – кассовый аппарат не нужен, нет – нужен однозначно.

Чтобы определить, кто может работать без ККТ на основном режиме, нужно ответить на те же вопросы.

ИП на ЕСХН: что с ККТ

Предприниматель-сельхозпроизводитель должен опираться на общие правила применения кассовой техники. То есть предложенные выше вопросы для него также подходят. Но есть пара моментов, на которые нужно обратить внимание.

Во-первых, нередко сельхозпроизводители базируются в отдаленных / труднодоступных местах. Если это так, то ККТ не применяется. Также вполне может быть, что местность, где трудится ИП на ЕСХН, считается отдаленной от сетей связи. Тогда кассу ставить надо, но применять её можно автономно.

Во-вторых, если ИП на ЕСХН реализует свою продукцию только на рынках, ярмарках и в подобных местах, но при этом вне павильонов, то ККТ он может не применять. Однако, как мы упоминали выше, в эту норму хотят внести изменения. Плательщики ЕСХН смогут торговать в таком формате без кассовых аппаратов при условии, что свою продукцию они продают с торговых мест, общая площадь которых не превышает 15 кв. метров (суммарно по всем местам, с учётом площади для хранения).

Оформление расчётов ИП на НПД

Режим НПД (налог на профессиональный доход) могут применять не только обычные самозанятые, но и ИП. Кассовые аппараты плательщики НПД использовать не обязаны, но должны формировать чеки в приложении «Мой налог» и направлять их клиенту на электронный адрес. Причём эта обязанность не зависит от того, кому реализуют такие предприниматели свои услуги либо товары собственного производства – физическим лицам или организациям / ИП.

Мы рассказали о применении ККТ предпринимателями и о том, что планируется в будущем. Тем, кто всё ещё имеет право работать без касс, нужно следить за изменениями законов, ведь новшества могут вступить в силу в любой момент.

Контрольно-кассовая техника не применяется кредитными организациями.

Контрольно-кассовая техника не применяется организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России, за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей).

Организации и индивидуальные предприниматели, за исключением тех, которые осуществляют торговлю подакцизными товарами с учетом специфики своей деятельности или особенностей своего местонахождения, могут производить расчеты без применения ККТ при осуществлении следующих видов деятельности и при оказании следующих услуг:

- продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

- осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- розничная продажа бахил.

Индивидуальные предприниматели, применяющие патентную систему налогообложения, осуществляющие виды предпринимательской деятельности, установленные подпунктами 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64, 66 — 80 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, могут осуществлять расчеты в рамках указанных в настоящем пункте видов деятельности без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Контрольно-кассовая техника не применяется индивидуальными предпринимателями, применяющими специальный налоговый режим «Налог на профессиональный доход» в отношении доходов, облагаемых налогом на профессиональный доход.

Могут не применять ККТ аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

КТТ может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации.

ККТ не применяется организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств.

ККТ может не применяться государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом. Перечень платных услуг, оказываемых указанными библиотеками без применения ККТ, утверждается Правительством Российской Федерации.

ККТ может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка.

Вправе не применять ККТ муниципальные дома и дворцы культуры, муниципальные дома народного творчества, муниципальные клубы, муниципальные центры культурного развития, муниципальные этнокультурные центры, муниципальные центры культуры и досуга, муниципальные дома фольклора, муниципальные дома ремесел, муниципальные дома досуга, муниципальные культурно-досуговые и культурно-спортивные центры, муниципальные музеи (за исключением указанных муниципальных учреждений культуры, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа) при осуществлении расчетов за оказанные ими услуги населению в области культуры, перечень которых утверждается Правительством Российской Федерации.