Зарегистрировано в Минюсте России 26 июня 2019 г. N 55050

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 2 апреля 2019 г. N 5114-У

ОБ УСТАНОВЛЕНИИ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ ДЛЯ МИКРОКРЕДИТНОЙ КОМПАНИИ, ПРИВЛЕКАЮЩЕЙ ДЕНЕЖНЫЕ СРЕДСТВА ФИЗИЧЕСКИХ ЛИЦ, В ТОМ ЧИСЛЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ЯВЛЯЮЩИХСЯ УЧРЕДИТЕЛЯМИ (УЧАСТНИКАМИ, АКЦИОНЕРАМИ), И (ИЛИ) ЮРИДИЧЕСКИХ ЛИЦ В ВИДЕ ЗАЙМОВ

(в ред. Указаний ЦБ РФ от 29.09.2020 N 5571-У, от 21.09.2021 N 5935-У)

Настоящее Указание на основании пункта 5.1 части 4 статьи 14 Федерального закона от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435; 2011, N 27, ст. 3880; N 49, ст. 7040; 2013, N 26, ст. 3207; N 30, ст. 4084; N 51, ст. 6683, ст. 6695; 2014, N 26, ст. 3395; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 27; N 27, ст. 4163, ст. 4225; 2017, N 18, ст. 2669; N 31, ст. 4830; 2018, N 18, ст. 2560; N 53, ст. 8440, ст. 8463, ст. 8480), статьи 76.4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26 ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66; N 9, ст. 1286; N 11, ст. 1584, ст. 1588; N 18, ст. 2557; N 24, ст. 3400; N 27, ст. 3950; N 31, ст. 4852; N 32, ст. 5115; N 49, ст. 7524; N 53, ст. 8411, ст. 8440; 2019, N 6, ст. 463) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 22 марта 2019 года N 6) устанавливает экономические нормативы для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов.

1. Экономическими нормативами для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов (далее — экономические нормативы), являются:

норматив достаточности собственных средств (далее — норматив НМКК1);

норматив ликвидности (далее — норматив НМКК2).

В целях расчета экономических нормативов используются данные отчетности и бухгалтерского учета в соответствии с приложением 1 к настоящему Указанию.

2. Норматив НМКК1 с 1 октября 2019 года по 31 декабря 2019 года включительно рассчитывается по формуле:

|

, |

норматив НМКК1 с 1 января 2020 года рассчитывается по формуле:

|

, |

где:

К — собственные средства микрокредитной компании;

Зс — сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме), одновременно удовлетворяющим следующим условиям:

заем или кредит предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза;

А — активы микрокредитной компании;

A1 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование микрозаймом, любые установленные договором микрозайма доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам микрозайма, заключенным с юридическими лицами и (или) индивидуальными предпринимателями, отвечающими на дату заключения договора микрозайма условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьей 4 Федерального закона от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4071; N 52, ст. 6961; 2015, N 27, ст. 3947; 2016, N 1, ст. 28; N 26, ст. 3891; N 27, ст. 4198; 2017, N 31, ст. 4756; N 49, ст. 7328; 2018, N 1, ст. 89; N 28, ст. 4149; N 32, ст. 5106; N 49, ст. 7524; N 53, ст. 8413, ст. 8463), и внесенными в единый реестр субъектов малого и среднего предпринимательства (далее — субъекты малого и среднего предпринимательства);

A2 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование потребительским займом, любые установленные договором потребительского займа доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам потребительского займа, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно;

A3 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование потребительским займом, любые установленные договором потребительского займа доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам потребительского займа в сумме (с лимитом кредитования) 10 тысяч рублей и более, при принятии решения о заключении которых или об увеличении лимита кредитования по которым отношение суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика, рассчитанное в соответствии с приложением 2 к настоящему Указанию, составило более 50 процентов.

Из суммы требований, учитываемых при расчете показателей A1, A2 и A3, вычитается величина резервов на возможные потери по займам, рассчитанных по ним в соответствии с Указанием Банка России от 28 июня 2016 года N 4054-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам», зарегистрированным Министерством юстиции Российской Федерации 28 июля 2016 года N 43023, 6 июля 2017 года N 47310.

В связи с утратой силы Указания Банка России от 28 июня 2016 года N 4054-У с 03.09.2020 следует руководствоваться принятым взамен Указанием ЦБ РФ от 20.01.2020 N 5391-У.

В случае если сумма требований по договору потребительского займа соответствует критериям включения в показатели A2 и A3, она учитывается при расчете обоих показателей.

3. В случае если до окончания срока исполнения полученного микрокредитной компанией займа или кредита (или отдельного транша по ним), удовлетворяющих требованиям пункта 2 настоящего Указания, осталось более 5 лет, сумма задолженности по основному долгу по такому займу или кредиту (или отдельному траншу по ним) принимается в расчет норматива НМКК1 в полной величине.

В случае если до окончания срока исполнения полученного микрокредитной компанией займа или кредита (или отдельного транша по ним), удовлетворяющих требованиям пункта 2 настоящего Указания, осталось 5 лет и менее, сумма задолженности по основному долгу по такому займу или кредиту (или отдельному траншу по ним) принимается в расчет норматива НМКК1 по остаточной стоимости по формуле:

| , |

где:

О — остаточная стоимость суммы задолженности по основному долгу по займу или кредиту на дату расчета норматива НМКК1;

Д — полная величина суммы задолженности по основному долгу по займу или кредиту;

С — период амортизации: количество оставшихся до погашения суммы займа или кредита полных кварталов, отсчет которых ведется с даты погашения, указанной в договоре займа или кредита (1 ![]() С

С ![]() 20, С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы займа или кредита; С принимает значение 0 в течение первого квартала с даты получения займа или кредита).

20, С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы займа или кредита; С принимает значение 0 в течение первого квартала с даты получения займа или кредита).

В случае если договором займа или кредита предусмотрено поэтапное погашение займа или кредита, остаточная стоимость рассчитывается как сумма остаточных стоимостей каждого отдельного транша, определяемых в соответствии с настоящим пунктом, с учетом сроков их погашения, предусмотренных договором.

4. Минимально допустимое числовое значение норматива НМКК1 устанавливается в размере 5 процентов.

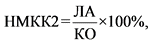

5. Норматив НМКК2 рассчитывается по формуле:

| , |

где:

ЛА — финансовые активы, которые должны быть получены микрокредитной компанией, и (или) могут быть ею востребованы в течение ближайших 12 месяцев, и (или) в случае необходимости реализованы микрокредитной компанией в течение ближайших 12 месяцев в целях получения денежных средств в указанные сроки;

КО — обязательства микрокредитной компании, срок исполнения по которым не превышает 12 месяцев.

6. Минимально допустимое числовое значение норматива НМКК2 устанавливается в размере 70 процентов.

7. Настоящее Указание подлежит официальному опубликованию <*> и вступает в силу с 1 октября 2019 года.

<*> Официально опубликовано на сайте Банка России 04.07.2019.

Пункт 3.7 приложения 2 к настоящему Указанию действует по 1 октября 2020 года включительно.

По 30 июня 2023 года включительно при предоставлении потребительских займов в размере до 50 тысяч рублей или потребительских займов на цели приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства, в расчет показателя долговой нагрузки включается величина дохода, указанная в заявлении на предоставление потребительского займа, подписанном заемщиком, и скорректированная микрокредитной компанией с использованием внутренних моделей, применяемых для оценки платежеспособности заемщика и включенных в методику расчета показателя долговой нагрузки. (в ред. Указаний ЦБ РФ от 29.09.2020 N 5571-У, от 21.09.2021 N 5935-У)

8. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 24 мая 2017 года N 4384-У «Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов», зарегистрированное Министерством юстиции Российской Федерации 21 июня 2017 года N 47093.

Председатель Центрального банка

Российской Федерации

Э.С. НАБИУЛЛИНА

Приложение 1

к Указанию Банка России

от 2 апреля 2019 года N 5114-У

«Об установлении экономических

нормативов для микрокредитной

компании, привлекающей денежные

средства физических лиц,

в том числе индивидуальных

предпринимателей, являющихся

учредителями (участниками,

акционерами), и (или) юридических

лиц в виде займов»

ДАННЫЕ ОТЧЕТНОСТИ И СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА <1>, ИСПОЛЬЗУЕМЫЕ ПРИ РАСЧЕТЕ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ

<1> В соответствии с Планом счетов бухгалтерского учета в некредитных финансовых организациях, установленным приложением 1 к Положению Банка России от 2 сентября 2015 года N 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения», зарегистрированному Министерством юстиции Российской Федерации 7 октября 2015 года N 39197, 28 декабря 2016 года N 45012, 16 апреля 2018 года N 50777, 3 декабря 2018 года N 52844.

| N п/п | Наименование показателя | Расчет показателя |

| 1 | 2 | 3 |

| 1 | К | Собственные средства микрокредитной компании: |

| Уставный (складочный) капитал: + 10207 + 10208 + 10209 + 10211 + 10212 — 10501 — 10502 |

||

| Добавочный капитал: + 10601 + 10602 + 10603 — 10605 + 10609 — 10610 + 10611 + 10612 — 10613 + 10614 + 10619 — 10620 + 10621 + 10622 — 10623 + 10624 — 10625 — 10626 + 10627 + 10628 — 10629 + 10630 + 10631 |

||

| Резервный капитал (фонд) и другие фонды: + 10701 + 10703 |

||

| Целевое финансирование некоммерческих организаций: + 11001 |

||

| Нераспределенная прибыль (непокрытый убыток): + 10801 — 10901 + 70801 — 70802 — 11101 |

||

| Доходы и расходы: + 71001 + 71002 — 71003 — 71004 + 71005 — 71006 — 71101 — 71102 — 71103 + 71104 + 71201 — 71202 + 71501 — 71502 + 71503 — 71504 + 71505 — 71506 + 71507 — 71508 + 71509 — 71510 + 71511 — 71512 + 71513 — 71514 + 71601 + 71602 + 71701 — 71702 + 71801 — 71802 + 72001 + 72002 — 72003 — 72004 + 72005 — 72006 — 72101 — 72102 — 72103 + 72104 + 72201 — 72202 + 72301 — 72302 — 72303 + 72304 + 72305 — 72306 + 72307 — 72308 + 72501 — 72502 + 72503 — 72504 + 72505 — 72506 + 72507 — 72508 + 72509 — 72510 + 72511 — 72512 + 72513 — 72514 + 72601 + 72602 + 72701 — 72702 + 72801 — 72802 — 72901 — 72902 + 72903 — 71901 — 71902 + 71903 |

||

| 2 | Зс | Сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме): в части, относящейся к договорам кредита (займа), одновременно удовлетворяющим следующим условиям: заем или кредит предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками); заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока; предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза: + 42316 + 42616 + 42808 + 42908 + 43008 + 43108 + 43208 + 43308 + 43408 + 43508 + 43608 + 43708 + 43808 + 43908 + 44008; |

| в части корректировок, увеличивающих (уменьшающих) сумму задолженности по основному долгу: + 42320 — 42321 + 42620 — 42621 + 42820 — 42821 + 42920 — 42921 + 43020 — 43021 + 43120 — 43121 + 43220 — 43221 + 43320 — 43321 + 43420 — 43421 + 43520 — 43521 + 43620 — 43621 + 43720 — 43721 + 43820 — 43821 + 43920 — 43921 + 44020 — 44021 |

||

| 3 | А | Активы микрокредитной компании: |

| Средства по депозитам (в части депозитов, в том числе процентов по депозитам, не классифицированных в качестве денежных средств): + 20601 + 20602 + 20603 + 20604 — 20605 — 20606 + 20607 + 20608 + 20609 + 20610 — 20611 — 20612 — 20613 — 20614 — 20615 — 20616 + 20617 + 20618 — 20619 — 20620 + 20315 + 20316 — 20321 + 20322 + 20323 + 20324 — 20325 + 20326 — 20327 + 20328 — 20329 + 20330 — 20331 |

||

| Средства, предоставленные по договорам микрозайма (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором): + 48701 + 48702 + 48703 — 48704 — 48709 + 48801 + 48802 + 48803 — 48804 — 48809 + 49101 + 49102 + 49103 — 49104 — 49109 + 49201 + 49202 + 49203 — 49204 — 49209 + 49401 + 49402 + 49403 — 49404 — 49409 — величина резервов на возможные потери по займам (далее — РВПЗ), рассчитанных по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности микрокредитной компании, составляемом и представляемом в соответствии с Указанием Банка России от 24 мая 2017 года N 4383-У «О формах, сроках и порядке составления и представления в Банк России отчетности микрофинансовыми компаниями и микрокредитными компаниями, порядке и сроках раскрытия бухгалтерской (финансовой) отчетности и аудиторского заключения микрофинансовой компании», зарегистрированным Министерством юстиции Российской Федерации 25 июля 2017 года N 47512, по состоянию на последнюю отчетную дату (далее — отчет о микрофинансовой деятельности) |

||

| Средства, предоставленные по договорам займа (в части суммы требований по договору займа, начисленным процентам и начисленным прочим доходам, установленным договором): + 48501 + 48502 + 48503 — 48504 — 48509 + 48601 + 48602 + 48603 — 48604 — 48609 + 48901 + 48902 + 48903 — 48904 — 48909 + 49001 + 49002 + 49003 — 49004 — 49009 + 49301 + 49302 + 49303 — 49304 — 49309 + 49501 + 49502 + 49503 — 49504 — 49509 — величина РВПЗ, рассчитанных по договорам займа, отраженная в отчете о микрофинансовой деятельности |

||

| Предоставленные средства: в части приобретенных прав требования по договорам микрозайма: + 45510 + 45511 — 45522 + 45709 + 45711 — 45722 + 47010 + 47011 — 47022 + 47110 + 47111 — 47122 + 47210 + 47211 — 47222 + 47310 + 47311 — 47322 — величина РВПЗ, рассчитанных по приобретенным правам требования по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности |

||

| в части приобретенных прав требования по договорам займа: + 45510 + 45511 — 45522 + 45709 + 45711 — 45722 + 47010 + 47011 — 47022 + 47110 + 47111 — 47122 + 47210 + 47211 — 47222 + 47310 + 47311 — 47322 — величина РВПЗ, рассчитанных по приобретенным правам требования по договорам займа, отраженная в отчете о микрофинансовой деятельности |

||

| в части прочих предоставленных средств: + 45510 + 45511 — 45517 — 45518 + 45519 + 45520 — 45521 — 45522 + 45709 + 45711 — 45717 — 45718 + 45719 + 45720 — 45721 — 45722 + 46010 + 46011 — 46017 — 46018 + 46019 + 46020 — 46021 — 46022 + 46110 + 46111 — 46117 — 46118 + 46119 + 46120 — 46121 — 46122 + 46210 + 46211 — 46217 — 46218 + 46219 + 46220 — 46221 — 46222 + 46310 + 46311 — 46317 — 46318 + 46319 + 46320 — 46321 — 46322 + 46410 + 46411 — 46417 — 46418 + 46419 + 46420 — 46421 — 46422 + 46510 + 46511 — 46517 — 46518 + 46519 + 46520 — 46521 — 46522 + 46610 + 46611 — 46617 — 46618 + 46619 + 46620 — 46621 — 46622 + 46710 + 46711 — 46717 — 46718 + 46719 + 46720 — 46721 — 46722 + 46810 + 46811 — 46817 — 46818 + 46819 + 46820 — 46821 — 46822 + 46910 + 46911 — 46917 — 46918 + 46919 + 46920 — 46921 — 46922 + 47010 + 47011 — 47017 — 47018 + 47019 + 47020 — 47021 — 47022 + 47110 + 47111 — 47117 — 47118 + 47119 + 47120 — 47121 — 47122 + 47210 + 47211 — 47217 — 47218 + 47219 + 47220 — 47221 — 47222 + 47310 + 47311 — 47317 — 47318 + 47319 + 47320 — 47321 — 47322 |

||

| Ценные бумаги: + 50104 + 50105 + 50106 + 50107 + 50108 + 50109 + 50110 + 50118 — 50122 — 50123 — 50124 — 50125 — 50126 — 50127 — 50128 — 50130 + 50131 + 50132 + 50133 + 50134 + 50135 + 50136 + 50137+ 50138 + 50139 + 50150 — 50151 + 50152 — 50153 + 50154 — 50155 + 50156 — 50157 + 50158 — 50159 + 50160 — 50161 + 50162 — 50163 + 50166 — 50167 + 50205 + 50206 + 50207 + 50208 + 50209 + 50210 + 50211 + 50218 — 50222 — 50223 — 50224 — 50225 — 50226 — 50227 — 50228 — 50230 + 50231 + 50232 + 50233 + 50234 + 50235 + 50236 + 50237 + 50239 — 50240 — 50241 — 50242 — 50243 — 50244 — 50245 — 50246 — 50248 — 50250 + 50251 + 50252 — 50253 — 50254 + 50255 — 50256 + 50257 — 50259 + 50260 — 50261 + 50262 — 50263 + 50266 — 50267 + 50305 + 50306 + 50307 + 50308 + 50309 + 50310 + 50311 + 50318 — 50320 — 50321 — 50322 — 50323 — 50324 — 50325 — 50326 — 50328 + 50350 — 50351 + 50352 — 50353 + 50354 — 50355 + 50356 — 50357 + 50358 — 50359 + 50360 — 50361 + 50362 — 50363 + 50366 — 50367 + 50411 + 50412 + 50413 + 50414 + 50415 + 50416 + 50417 + 50418 + 50419 — 50420 — 50421 — 50422 — 50423 — 50424 — 50425 — 50426 + 50450 — 50451 + 50452 — 50453 + 50454 — 50455 + 50456 — 50457 + 50458 — 50459 + 50460 — 50461 + 50462 — 50463 + 50464 — 50465 + 50605 + 50606 + 50607 + 50608 + 50618 — 50622 — 50623 — 50624 — 50625 — 50626 + 50627 + 50628 + 50629 + 50630 + 50631 + 50640 + 50641 + 50642 + 50643 + 50670 — 50671 + 50705 + 50706 + 50707 + 50708 + 50709 + 50718 — 50722 — 50723 — 50724 — 50725 — 50726 + 50727 + 50728 + 50729 + 50730 + 50731 — 50732 — 50733 — 50734 — 50735 — 50736 — 50737 + 50740 + 50741 + 50742 + 50743 + 50770 — 50771 + 50905 + 50906 — 50908 — 50907 + 51211 + 51212 + 51213 + 51214 + 51215 + 51216 + 51217 — 51218 — 51219 — 51220 — 51221 — 51222 — 51223 — 51224 + 51225 + 51226 + 51227 + 51228 + 51229 + 51230 + 51231 + 51250 — 51251 + 51252 — 51253 + 51254 — 51255 + 51256 — 51257 + 51258 — 51259 + 51260 — 51261 + 51262 — 51263 + 51311 + 51312 + 51313 + 51314 + 51315 + 51316 + 51317 — 51318 — 51319 — 51320 — 51321 — 51322 — 51323 — 51324 + 51325 + 51326 + 51327 + 51328 + 51329 + 51330 + 51331 — 51332 — 51333 — 51334 — 51335 — 51336 — 51337 — 51338 + 51350 — 51351 + 51352 — 51353 + 51354 — 51355 + 51356 — 51357 + 51358 — 51359 + 51360 — 51361 + 51362 — 51363 + 51411 + 51412 + 51413 + 51414 + 51415 + 51416 + 51417 — 51418 — 51419 — 51420 — 51421 — 51422 — 51423 — 51424 + 51450 — 51451 + 51452 — 51453 + 51454 — 51455 + 51456 — 51457 + 51458 — 51459 + 51460 — 51461 + 51462 — 51463 + 51511 + 51512 + 51513 + 51514 + 51515 + 51516 + 51517 — 51518 — 51519 — 51520 — 51521 — 51522 — 51523 — 51524 + 51550 — 51551 + 51552 — 51553 + 51554 — 51555 + 51556 — 51557 + 51558 — 51559 + 51560 — 51561 + 51562 — 51563 |

||

| Производные финансовые инструменты: + 52701 + по отдельным производным финансовым инструментам, если больше нуля: (52601 — 52602 + 52603 — 52604) + по отдельным объектам хеджирования, если больше нуля: (- 52801 + 52802 — 52803 + 52804) |

||

| Участие в дочерних и ассоциированных акционерных обществах, паевых инвестиционных фондах: + 60101 + 60102 + 60103 + 60104 + 60106 — 60111 — 60112 — 60113 — 60114 — 60115 + 60118 |

||

| Участие в уставных капиталах юридических лиц, паевые взносы, начисления на них: + 60201 + 60202 + 60203 + 60204 + 60205 — 60206 + 60210 + 60211 |

||

| Дебиторская задолженность: + 31001 + 47408 + 47901 + 47902 — 47904 — 47905 + 60302 + 60306 + 60308 + 60310 + 60312 + 60314 + 60315 + 60323 — 60324 + 60329 + 60330 + 60332 + 60334 + 60336 + 60345 + 60347 + 60350 + 61403 |

||

| Прочие активы: + 60401 + 60404 — 60414 + 60415 + 60804 — 60805 + 60901 — 60903 + 60905 + 60906 + 61002 + 61003 + 61008 + 61009 + 61010 + 61013 + 61014 + 61015 + 61101 + 61702 + 61703 + 61901 + 61902 + 61903 + 61904 + 61905 + 61906 + 61907 + 61908 — 61909 — 61910 + 61911 + 62001 + 62003 + 62101 +62102 + 20302 + 20303 + 20305 + 20308 + 204 + 20801 + 20803 + 20804 — 20805 (в части резервов под обесценение аккредитивов, специальных банковских счетов, денежных документов) + 47417 + 47423 (в части средств, не классифицированных в качестве денежных средств) — 47425 + 47432 + 47434 + 47436 + 477 |

||

| 4 | A1 | В части, относящейся к микрозаймам, выданным юридическим лицам и индивидуальным предпринимателям, являющимся в дату заключения договора микрозайма субъектами малого и среднего предпринимательства: + 45510 + 45511 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 |

| 48701 + 48702 + 48703 (в части отражения доходов, установленных договором) — 48704 (в части отражения расчетов по доходам, установленным договором) — 48709 | ||

| + 49401 + 49402 + 49403 (в части отражения доходов, установленных договором) — 49404 (в части отражения расчетов по доходам, установленным договором) — 49409 | ||

| + 60323 (в части, относящейся к суммам задолженности по неустойкам, штрафам, пеням, присужденным судом или признанным должником) | ||

| — величина РВПЗ, рассчитанных по требованиям, включаемым в расчет показателя A1, отраженная в отчете о микрофинансовой деятельности | ||

| 5 | A2 | В части, относящейся к микрозаймам, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно: |

| 48801 + 48802 + 48803 (в части отражения доходов, установленных договором) — 48804 (в части отражения расчетов по доходам, установленным договором) — 48809 | ||

| + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором) — 49204 (в части отражения расчетов по доходам, установленным договором) — 49209 | ||

| + 60323 (в части, относящейся к суммам задолженности по неустойкам, штрафам, пеням, присужденным судом или признанным должником) | ||

| — величина РВПЗ, рассчитанных по требованиям, включаемым в расчет показателя A2, отраженная в отчете о микрофинансовой деятельности | ||

| 6 | A3 | В части, относящейся к потребительским займам, заключенным в сумме более 10 тысяч рублей, при принятии решения о предоставлении (или об увеличении лимита кредитования) которых отношение суммы среднемесячных платежей по всем потребительским кредитам и потребительским займам заемщика к величине среднемесячного дохода заемщика составило более 50 процентов: |

| 48601 + 48602 + 48603 (в части отражения доходов, установленных договором) — 48604 (в части отражения расчетов по доходам, установленным договором) — 48609 | ||

| + 48801 + 48802 + 48803 (в части отражения доходов, установленных договором) — 48804 (в части отражения расчетов по доходам, установленным договором) — 48809 | ||

| + 49001 + 49002 + 49003 (в части отражения доходов, установленных договором) — 49004 (в части отражения расчетов по доходам, установленным договором) — 49009 | ||

| + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором) — 49204 (в части отражения расчетов по доходам, установленным договором) — 49209 | ||

| + 60323 (в части, относящейся к суммам задолженности по неустойкам, штрафам, пеням, присужденным судом или признанным должником) | ||

| — величина РВПЗ, рассчитанных по требованиям, включаемым в расчет показателя A3, отраженная в отчете о микрофинансовой деятельности | ||

| 7 | ЛА | В части активов, предназначенных для использования в течение срока продолжительностью не более 12 месяцев: |

| Денежные средства и денежные эквиваленты: + 20202 + 20203 + 20209 (в части суммы средств, классифицированных в качестве денежных средств и их эквивалентов <1>) + 20501 + 20502 — 20505 — 20506 + 206 (в части суммы средств, классифицированных в качестве денежных средств и их эквивалентов) + 20802 (в части суммы средств, классифицированных в качестве денежных средств и их эквивалентов) + 47423 (в части суммы средств микрофинансовой организации, находящихся у оператора по переводу денежных средств не на банковском счете микрофинансовой организации и классифицированных в качестве денежных средств) |

||

| Банковские депозиты: в части депозитов (в том числе процентов по депозитам), не классифицированных в качестве денежных средств: + 20315 + 20316 — 20321 + 20322 + 20323 + 20324 — 20325 + 20326 — 20327 + 20328 — 20329 + 20330 — 20331 |

||

| Средства, предоставленные по договорам микрозайма (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором): + 48701 + 48702 + 48703 — 48704 — 48709 + 48801 + 48802 + 48803 — 48804 — 48809 + 49101 + 49102 + 49103 — 49104 — 49109 + 49201 + 49202 + 49203 — 49204 — 49209 + 49401 + 49402 + 49403 — 49404 — 49409 — величина РВПЗ, рассчитанных по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности |

||

| Средства, предоставленные по договорам займа (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором): + 48501 + 48502 + 48503 — 48504 — 48509 + 48601 + 48602 + 48603 — 48604 — 48609 + 48901 + 48902 + 48903 — 48904 — 48909 + 49001 + 49002 + 49003 — 49004 — 49009 + 49301 + 49302 + 49303 — 49304 — 49309 + 49501 + 49502 + 49503 — 49504 — 49509 — величина РВПЗ, рассчитанных по договорам займа, отраженная в отчете о микрофинансовой деятельности |

||

| Предоставленные средства: в части приобретенных прав требования по договорам микрозайма: + 45510 + 45511 — 45522 + 45709 + 45711 — 45722 + 46010 + 46011 — 46022 + 46110 + 46111 — 46122 + 46210 + 46211 — 46222 + 46310 + 46311 — 46322 + 46410 + 46411 — 46422 + 46510 + 46511 — 46522 + 46610 + 46611 — 46622 + 46710 + 46711 — 46722 + 46810 + 46811 — 46822 + 46910 + 46911 — 46922 + 47010 + 47011 — 47022 + 47110 + 47111 — 47122 + 47210 + 47211 — 47222 + 47310 + 47311 — 47322 — величина РВПЗ, рассчитанных по приобретенным правам требования по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности |

||

| в части приобретенных прав требования по договорам займа: + 45510 + 45511 — 45522 + 45709 + 45711 — 45722 + 46010 + 46011 — 46022 + 46110 + 46111 — 46122 + 46210 + 46211 — 46222 + 46310 + 46311 — 46322 + 46410 + 46411 — 46422 + 46510 + 46511 — 46522 + 46610 + 46611 — 46622 + 46710 + 46711 — 46722 + 46810 + 46811 — 46822 + 46910 + 46911 — 46922 + 47010 + 47011 — 47022 + 47110 + 47111 — 47122 + 47210 + 47211 — 47222 + 47310 + 47311 — 47322 — величина РВПЗ, рассчитанных по приобретенным правам требования по договорам займа, отраженная в отчете о микрофинансовой деятельности |

||

| в части прочих предоставленных средств: + 45510 + 45511 — 45517 — 45518 + 45519 + 45520 — 45521 — 45522 + 45709 + 45711 — 45717 — 45718 + 45719 + 45720 — 45721 — 45722 + 46010 + 46011 — 46017 — 46018 + 46019 + 46020 — 46021 — 46022 + 46110 + 46111 — 46117 — 46118 + 46119 + 46120 — 46121 — 46122 + 46210 + 46211 — 46217 — 46218 + 46219 + 46220 — 46221 — 46222 + 46310 + 46311 — 46317 — 46318 + 46319 + 46320 — 46321 — 46322 + 46410 + 46411 — 46417 — 46418 + 46419 + 46420 — 46421 — 46422 + 46510 + 46511 — 46517 — 46518 + 46519 + 46520 — 46521 — 46522 + 46610 + 46611 — 46617 — 46618 + 46619 + 46620 — 46621 — 46622 + 46710 + 46711 — 46717 — 46718 + 46719 + 46720 — 46721 — 46722 + 46810 + 46811 — 46817 — 46818 + 46819 + 46820 — 46821 — 46822 + 46910 + 46911 — 46917 — 46918 + 46919 + 46920 — 46921 — 46922 + 47010 + 47011 — 47017 — 47018 + 47019 + 47020 — 47021 — 47022 + 47110 + 47111 — 47117 — 47118 + 47119 + 47120 — 47121 — 47122 + 47210 + 47211 — 47217 — 47218 + 47219 + 47220 — 47221 — 47222 + 47310 + 47311 — 47317 — 47318 + 47319 + 47320 — 47321 — 47322 |

||

| Ценные бумаги: + 50104 + 50105 + 50106 + 50107 + 50108 + 50109 + 50110 + 50118 — 50122 — 50123 — 50124 — 50125 — 50126 — 50127 — 50128 — 50130 + 50131 + 50132 + 50133 + 50134 + 50135 + 50136 + 50137 + 50138 + 50139 + 50150 — 50151 + 50152 — 50153 + 50154 — 50155 + 50156 — 50157 + 50158 — 50159 + 50160 — 50161 + 50162 — 50163 + 50166 — 50167 + 50205 + 50206 + 50207 + 50208 + 50209 + 50210 + 50211 + 50218 — 50222 — 50223 — 50224 — 50225 — 50226 — 50227 — 50228 — 50230 + 50231 + 50232 + 50233 + 50234 + 50235 + 50236 + 50237 + 50239 — 50240 — 50241 — 50242 — 50243 — 50244 — 50245 — 50246 — 50248 + 50250 — 50251 + 50252 — 50253 + 50254 — 50255 + 50256 — 50257 + 50258 — 50259 + 50260 — 50261 + 50262 — 50263 + 50266 — 50267 + 50305 + 50306 + 50307 + 50308 + 50309 + 50310 + 50311 + 50318 — 50320 — 50321 — 50322 — 50323 — 50324 — 50325 — 50326 — 50328 + 50350 — 50351 + 50352 — 50353 + 50354 — 50355 + 50356 — 50357 + 50358 — 50359 + 50360 — 50361 + 50362 — 50363 + 50366 — 50367 + 50411 + 50412 + 50413 + 50414 + 50415 + 50416 + 50417 + 50418 + 50419 — 50420 — 50421 — 50422 — 50423 — 50424 — 50425 — 50426 + 50450 — 50451 + 50452 — 50453 + 50454 — 50455 + 50456 — 50457 + 50458 — 50459 + 50460 — 50461 + 50462 — 50463 + 50464 — 50465 + 50605 + 50606 + 50607 + 50608 + 50618 — 50622 — 50623 — 50624 — 50625 — 50626 + 50627 + 50628 + 50629 + 50630 + 50631 + 50640 + 50641 + 50642 + 50643 + 50670 — 50671 + 50705 + 50706 + 50707 + 50708 + 50709 + 50718 — 50722 — 50723 — 50724 — 50725 — 50726 + 50727 + 50728 + 50729 + 50730 + 50731 — 50732 — 50733 — 50734 — 50735 — 50736 — 50737 + 50740 + 50741 + 50742 + 50743 + 50770 — 50771 + 50905 — 50908 + 51211 + 51212 + 51213 + 51214 + 51215 + 51216 + 51217 — 51218 — 51219 — 51220 — 51221 — 51222 — 51223 — 51224 + 51225 + 51226 + 51227 + 51228 + 51229 + 51230 + 51231 + 51250 — 51251 + 51252 — 51253 + 51254 — 51255 + 51256 — 51257 + 51258 — 51259 + 51260 — 51261 + 51262 — 51263 + 51311 + 51312 + 51313 + 51314 + 51315 + 51316 + 51317 — 51318 — 51319 — 51320 — 51321 — 51322 — 51323 — 51324 + 51325 + 51326 + 51327 + 51328 + 51329 + 51330 + 51331 — 51332 — 51333 — 51334 — 51335 — 51336 — 51337 — 51338 + 51350 — 51351 + 51352 — 51353 + 51354 — 51355 + 51356 — 51357 + 51358 — 51359 + 51360 — 51361 + 51362 — 51363 + 51411 + 51412 + 51413 + 51414 + 51415 + 51416 + 51417 — 51418 — 51419 — 51420 — 51421 — 51422 — 51423 — 51424 + 51450 — 51451 + 51452 — 51453 + 51454 — 51455 + 51456 — 51457 + 51458 — 51459 + 51460 — 51461 + 51462 — 51463 + 51511 + 51512 + 51513 + 51514 + 51515 + 51516 + 51517 — 51518 — 51519 — 51520 — 51521 — 51522 — 51523 — 51524 + 51550 — 51551 + 51552 — 51553 + 51554 — 51555 + 51556 — 51557 + 51558 — 51559 + 51560 — 51561 + 51562 — 51563; |

||

| Производные финансовые инструменты: + 52701 + по отдельным производным финансовым инструментам, если больше нуля: (52601 — 52602 + 52603 — 52604) + по отдельным объектам хеджирования, если больше нуля: (- 52801 + 52802 — 52803 + 52804) |

||

| Дебиторская задолженность: + 31001 + 47408 + 47901 + 47902 — 47904 — 47905 + 60302 + 60306 + 60308 + 60312 + 60314 + 60315 + 60323 — 60324 + 60329 + 60330 + 60332 + 60334 + 60336 + 60345 + 60347 + 60350 + 61403 + 61702 + 61703 + 204 + 20801 + 20803 — 20805 (в части резервов под обесценение аккредитивов, специальных банковских счетов) + 47417 + 47423 (в части средств, не классифицированных в качестве денежных средств) — 47425 + 47432 + 47434 + 47436 + 477 |

||

| 8 | КО | В части обязательств со сроком исполнения менее 12 месяцев: |

| Обязательства по овердрафту: + 20503 + 20504 |

||

| Привлеченные средства: + 42316 + 42317 + 42318 — 42319 + 42320 — 42321 — 42322 + 42323 — 42324 + 42616 + 42617 + 42618 — 42619 + 42620 — 42621 — 42622 + 42623 — 42624 + 42708 + 42709 + 42718 — 42719 — 42720 + 42721 — 42722 + 42723 — 42724 + 42808 + 42809 + 42818 — 42819 + 42820 — 42821 — 42822 + 42823 — 42824 + 42908 + 42909 + 42918 — 42919 + 42920 — 42921 — 42922 + 42923 — 42924 + 43008 + 43009 + 43018 — 43019 + 43020 — 43021 — 43022 + 43023 — 43024 + 43108 + 43109 + 43118 — 43119 + 43120 — 43121 — 43122 + 43123 — 43124 + 43208 + 43209 + 43218 — 43219 + 43220 — 43221 — 43222 + 43223 — 43224 + 43308 + 43309 + 43318 — 43319 + 43320 — 43321 — 43322 + 43323 — 43324 + 43408 + 43409 + 43418 — 43419 + 43420 — 43421 — 43422 + 43423 — 43424 + 43508 + 43509 + 43518 — 43519 + 43520 — 43521 — 43522 + 43523 — 43524 + 43608 + 43609 + 43618 — 43619 + 43620 — 43621 — 43622 + 43623 — 43624 + 43708 + 43709 + 43718 — 43719 + 43720 — 43721 — 43722 + 43723 — 43724 + 43808 + 43809 + 43818 — 43819 + 43820 — 43821 — 43822 + 43823 — 43824 + 43908 + 43909 + 43918 — 43919 + 43920 — 43921 — 43922 + 43923 — 43924 + 44008 + 44009 + 44018 — 44019 + 44020 — 44021 — 44022 + 44023 — 44024 + 47903 |

||

| Обязательства по выпущенным векселям: + 52308 + 52318 — 52319 + 52320 — 52321 + 52322 — 52323 |

||

| Кредиторская задолженность: + 47407 + 47416 + 47422 + 47433 + 47435 + 47437 + 47903 + 60301 + 60305 + 60307 + 60311 + 60313 + 60320 + 60322 + 60328 + 60331 + 60335 + 60349 + 60806 + 61304 |

<1> В соответствии с Международным стандартом финансовой отчетности (IAS) 7 «Отчет о движении денежных средств», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года N 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года N 40940, 1 августа 2016 года N 43044, с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 11 июля 2016 года N 111н «О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 1 августа 2016 года N 43044.

Приложение 2

к Указанию Банка России

от 2 апреля 2019 года N 5114-У

«Об установлении экономических

нормативов для микрокредитной

компании, привлекающей денежные

средства физических лиц,

в том числе индивидуальных

предпринимателей, являющихся

учредителями (участниками,

акционерами), и (или) юридических

лиц в виде займов»

РАСЧЕТ ОТНОШЕНИЯ СУММЫ СРЕДНЕМЕСЯЧНЫХ ПЛАТЕЖЕЙ ПО ВСЕМ ПОТРЕБИТЕЛЬСКИМ КРЕДИТАМ (ЗАЙМАМ) ЗАЕМЩИКА К ВЕЛИЧИНЕ СРЕДНЕМЕСЯЧНОГО ДОХОДА ЗАЕМЩИКА

Глава 1. Общие положения

1.1. Отношение суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика (показатель долговой нагрузки, далее — ПДН) рассчитывается по каждому заемщику при принятии решения о предоставлении потребительского займа в сумме (с лимитом кредитования) 10 000 рублей и более, а также при принятии решения об увеличении лимита кредитования по потребительскому займу не позднее даты принятия такого решения.

1.2. Микрокредитная компания самостоятельно определяет методику расчета ПДН (далее — Методика) в части, не противоречащей требованиям настоящего приложения, в соответствии с характером и масштабами совершаемых ей операций, уровнем и сочетанием рисков, а также с учетом доступности и качества информации, используемой при расчете ПДН.

Методика должна быть утверждена единоличным или коллегиальным исполнительным органом микрокредитной компании.

1.3. В случае если информация, используемая при расчете ПДН и полученная из разных источников, различается, для расчета ПДН используется информация, которая в соответствии с критериями, установленными в Методике, оценивается как достоверная и актуальная.

Глава 2. Сумма среднемесячных платежей по всем потребительским кредитам (займам) заемщика

2.1. В расчет суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика включаются следующие среднемесячные платежи:

среднемесячные платежи по потребительскому займу, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику;

среднемесячные платежи по потребительским кредитам (займам), рассчитанные по всем договорам потребительского кредита (займа), заключенным заемщиком и действующим на дату расчета ПДН, включая договоры, заключенные заемщиком с другими кредиторами (заимодавцами). В случае если по указанным договорам потребительского кредита (займа) предусмотрена солидарная обязанность заемщика и другого физического лица (других физических лиц) по исполнению обязательства (далее — созаемщик), среднемесячный платеж по указанным потребительским кредитам (займам) уменьшается на сумму, пропорциональную среднемесячному доходу созаемщика (созаемщиков);

среднемесячные платежи по потребительским кредитам (займам), по которым заемщик выступает поручителем, в случае наличия просроченных платежей, срок исполнения которых наступил ранее 30 календарных дней до даты расчета ПДН;

среднемесячные платежи по потребительским кредитам (займам), рассчитанные по каждому договору потребительского кредита (займа), заключенному созаемщиком (созаемщиками), включая договоры потребительского кредита (займа), заключенные созаемщиком (созаемщиками) с другими кредиторами (заимодавцами), если наличие созаемщика (созаемщиков) предусмотрено условиями потребительского займа, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику.

При расчете среднемесячных платежей по потребительским кредитам (займам), по которым заемщик выступает поручителем, в расчет среднемесячного платежа включается сумма просроченной задолженности по потребительскому кредиту (займу) в части, соответствующей объему обязательства поручителя.

2.2. Сумма среднемесячных платежей по договорам потребительского кредита (займа), заключенным заемщиком (созаемщиком) с другими кредиторами (заимодавцами), а также по договорам потребительского кредита (займа), в отношении которых заемщик выступает поручителем, рассчитывается с учетом информации, содержащейся в кредитном отчете, предоставляемом бюро кредитных историй по запросу микрокредитной компании в соответствии со статьей 6 Федерального закона от 30 декабря 2004 года N 218-ФЗ «О кредитных историях» (Собрание законодательства Российской Федерации, 2005, N 1, ст. 44; N 30, ст. 3121; 2007, N 31, ст. 4011; 2011, N 15, ст. 2038; N 27, ст. 3880; N 29, ст. 4291; N 49, ст. 7067; 2013, N 30, ст. 4084; N 51, ст. 6683; 2014, N 26, ст. 3395; 2015, N 27, ст. 3945; 2016, N 1, ст. 47; N 26, ст. 3880; N 27, ст. 4164; 2017, N 1, ст. 9; 2018, N 1, ст. 65; N 32, ст. 5120) (далее — кредитный отчет, предоставляемый бюро кредитных историй), и иной информации, используемой для расчета среднемесячных платежей в соответствии с настоящим приложением.

2.3. Расчет ПДН производится не позднее 5 рабочих дней после даты получения информации из бюро кредитных историй и не ранее 15 календарных дней до даты предоставления потребительского займа.

2.4. Среднемесячные платежи по потребительским займам, которые предоставлены микрокредитной компанией или заявление о предоставлении которых принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которых переданы микрокредитной компанией заемщику, рассчитываются с использованием графика платежей по потребительскому займу и (или) оценки средней величины ежемесячного платежа в соответствии с Методикой.

Порядок расчета среднемесячных платежей по потребительским займам, которые предоставлены микрокредитной компанией или заявление о предоставлении которых принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которых переданы микрокредитной компанией заемщику, отражается в Методике.

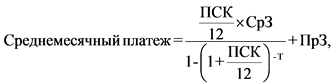

2.5. Среднемесячные платежи по потребительским кредитам (займам), предоставленным другими кредиторами (заимодавцами), за исключением потребительских кредитов (займов), предоставляемых с использованием банковских карт, рассчитываются по следующей формуле:

|

, |

где:

ПСК — полная стоимость потребительского кредита (займа) в соответствии с договором потребительского кредита (займа), указанная в кредитном отчете, предоставляемом бюро кредитных историй, в процентах годовых.

Значение ПСК по потребительским займам, заключенным на срок до 30 дней включительно, корректируется на поправочный коэффициент по формуле:

| , |

где:

ЧБП — число базовых периодов в календарном году. В целях расчета поправочного коэффициента продолжительность календарного года признается равной 365 дням;

СрЗ — сумма срочной задолженности по договору потребительского кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ — сумма просроченной задолженности по договору потребительского кредита (займа), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

Т — количество месяцев, оставшихся до погашения потребительского кредита (займа), определенное с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй.

В случае если фактический срок до погашения потребительского кредита (займа) составляет целое число месяцев и (или) несколько дней, срок до погашения потребительского кредита (займа) округляется в большую сторону до ближайшего целого числа месяцев.

2.6. В случае отсутствия в кредитном отчете, предоставляемом бюро кредитных историй, информации о полной стоимости потребительского кредита (займа), за исключением кредитов (займов), обязательства заемщика по которым обеспечены ипотекой, при расчете среднемесячных платежей по потребительскому кредиту (займу) используются следующие значения полной стоимости потребительского кредита (займа):

среднерыночное значение полной стоимости потребительского кредита (займа), опубликованное на сайте Банка России в информационно-телекоммуникационной сети «Интернет» (далее — сеть «Интернет») в порядке, установленном Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых», зарегистрированным Министерством юстиции Российской Федерации 29 апреля 2019 года N 54552 (далее — среднерыночное значение ПСК, опубликованное Банком России), по категории потребительских кредитов (займов), соответствующей условиям договора потребительского кредита (займа) и календарному кварталу, в котором был заключен договор потребительского кредита (займа);

среднерыночное значение ПСК, опубликованное Банком России, по ближайшему календарному кварталу, следующему за календарным кварталом, в котором был заключен договор потребительского кредита (займа) (если отсутствует среднерыночное значение ПСК, опубликованное Банком России, по календарному кварталу, в котором был заключен договор потребительского кредита (займа);

среднеарифметическое значение процентной ставки, рассчитанное микрокредитной компанией на основе доступных рыночных значений процентных ставок по договорам потребительского кредита (займа), заключенным на аналогичных условиях в календарном квартале, в котором был заключен договор потребительского кредита (займа) (если отсутствует среднерыночное значение ПСК, опубликованное Банком России, по категориям потребительских кредитов (займов), соответствующим условиям договора потребительского кредита (займа).

2.7. В случае отсутствия в кредитном отчете, предоставляемом бюро кредитных историй, информации о полной стоимости кредита (займа), обязательства заемщика по которому обеспечены ипотекой, в расчет среднемесячных платежей по потребительскому кредиту (займу) в соответствии с пунктом 2.5 настоящего приложения принимается значение полной стоимости потребительского кредита (займа), равное средневзвешенной ставке по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, выданным в течение месяца, публикуемой на официальном сайте Банка России в сети «Интернет».

В случае если по календарному месяцу, в котором был заключен договор кредита (займа) в целях, не связанных с осуществлением заемщиком предпринимательской деятельности, обязательства заемщика по которому обеспечены ипотекой, отсутствует опубликованное Банком России значение средневзвешенной ставки по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, выданным в течение месяца, используется среднеарифметическое значение полной стоимости потребительского кредита (займа) или процентной ставки по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, рассчитанное в соответствии с абзацем четвертым пункта 2.6 настоящего приложения.

2.8. По потребительским кредитам (займам), предоставляемым другими кредиторами с использованием банковских карт, в том числе на условиях овердрафта, в расчет ПДН принимается наименьшее значение среднемесячных платежей, рассчитанное по одной из формул:

![]() или

или

![]() ,

,

где:

ПЛ — установленный лимит кредитования, указанный в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ — сумма просроченной задолженности по потребительскому кредиту (займу), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ТЗ — сумма текущей задолженности по потребительскому кредиту (займу) на дату последнего платежа, указанная в кредитном отчете, предоставляемом бюро кредитных историй.

2.9. При расчете среднемесячных платежей по потребительским кредитам (займам), по которым исполнение обязательств или их части будет осуществлено заемщиком денежными средствами, полученными по потребительскому займу, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику, величина срочной задолженности, указанной в пункте 2.5 настоящего приложения, и (или) величина просроченной задолженности, указанной в пунктах 2.5 и 2.8 настоящего приложения, уменьшаются на сумму обязательства или его части при условии, что микрокредитная компания контролирует использование предоставленных по потребительскому займу денежных средств (в том числе передает средства по распоряжению заемщика в счет исполнения обязательств или их части по другим потребительским кредитам (займам) заемщика) в порядке, утвержденном в ее внутренних документах.

2.10. В случае если сведения из кредитного отчета, предоставляемого бюро кредитных историй, не позволяют достоверно и актуально определить среднемесячные платежи по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), для их расчета в соответствии с пунктами 2.5 и 2.8 настоящего приложения может быть использована документально подтвержденная информация, оцениваемая микрокредитной компанией как достоверная и актуальная в соответствии с критериями, установленными в Методике.

При расчете среднемесячных платежей по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения потребительского кредита (займа), и (или) оформленное заемщиком заявление о предоставлении потребительского кредита (займа) с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности.

2.11. При расчете ПДН сумма среднемесячных платежей по договорам потребительского кредита в иностранной валюте, заключенным заемщиком с другими кредиторами, пересчитывается в рубли по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», на дату расчета ПДН, либо по курсу иностранной валюты к рублю, установленному соглашением заемщика с кредитором, выдавшим потребительский кредит, и действующему на дату расчета ПДН.

Глава 3. Величина среднемесячного дохода заемщика

3.1. Величина среднемесячного дохода заемщика определяется как среднее арифметическое значение суммы доходов, полученных заемщиком из различных источников за период, равный 12 календарным месяцам и заканчивающийся не ранее чем за 2 календарных месяца, предшествующих месяцу расчета ПДН, с учетом особенностей, предусмотренных пунктами 3.2 и 3.3 настоящего приложения.

3.2. В случае если условия потребительского займа, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику, предусматривают наличие созаемщика (созаемщиков), в целях расчета ПДН определяется величина совокупного среднемесячного дохода заемщика и созаемщика (созаемщиков).

3.3. При расчете величины среднемесячного дохода заемщика учитываются доходы, полученные в денежной форме. Сумма указанных доходов уменьшается на сумму налогов на доходы, уплаченных в соответствии с законодательством Российской Федерации о налогах и сборах (при наличии возможности у микрокредитной компании определить сумму уплаченных налогов на доходы).

Суммы оплаты сезонных, временных и других видов работ, выполняемых по срочным трудовым договорам, доходов, полученных от исполнения договоров гражданско-правового характера, доходов, полученных от сдачи в аренду (наем) недвижимого и иного имущества, а также доходов, полученных от осуществления предпринимательской и иной деятельности, делятся на количество месяцев, за которые они получены, и при расчете среднемесячного дохода заемщика учитываются в доходах за те месяцы, которые приходятся на период, равный 12 календарным месяцам и заканчивающийся не ранее чем за 2 календарных месяца, предшествующих месяцу расчета ПДН.

Доходы, полученные от реализации плодов и продукции личного подсобного хозяйства, определяются исходя из утверждаемых в субъектах Российской Федерации в соответствии со статьей 11 Федерального закона от 5 апреля 2003 года N 44-ФЗ «О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи» (Собрание законодательства Российской Федерации, 2003, N 14, ст. 1257; 2011, N 27, ст. 3880; 2013, N 27, ст. 3477) нормативов чистого дохода в стоимостном выражении от реализации полученных в личном подсобном хозяйстве плодов и продукции.

3.4. Доходы, полученные заемщиком, учитываются при определении величины среднемесячного дохода заемщика только при наличии подтверждающих документов.

3.5. При определении величины среднемесячного дохода заемщика используются сведения, содержащиеся хотя бы в одном из следующих документов:

оформленном и подписанном заемщиком заявлении о предоставлении потребительского займа, содержащем информацию о величине дохода заемщика;

справке по форме 2-НДФЛ (по форме 3-НДФЛ), предоставленной заемщиком или полученной в электронном виде из информационной системы Федеральной налоговой службы Российской Федерации с согласия заемщика;

справке о заработной плате с места работы, подтвержденной организацией или физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, являющимися работодателями заемщика;

выписке по счету заемщика, на который зачисляется сумма заработной платы и (или) иных доходов, учитываемых при определении величины среднемесячного дохода заемщика, предоставленной банком, в котором открыт данный счет, на бумажном носителе или в электронном виде (в том числе сформированной системами онлайн- и (или) мобильного банкинга);

справке о размере пенсии, ежемесячном содержании судьям или о размере ежемесячной надбавки судьям, выданной подразделением Пенсионного фонда Российской Федерации или другим государственным органом, выплачивающим пенсию заемщику;

выписке о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, полученной в электронном виде из информационной системы Пенсионного фонда Российской Федерации;

справке о сумме ежемесячной денежной выплаты, ежемесячной денежной компенсации, ежемесячного дополнительного материального обеспечения, выданной государственным органом;

выписке из похозяйственной книги, содержащей информацию о личном подсобном хозяйстве, в том числе земельном участке, и иные сведения, предусмотренные пунктом 2 статьи 8 Федерального закона от 7 июля 2003 года N 112-ФЗ «О личном подсобном хозяйстве» (Собрание законодательства Российской Федерации, 2003, N 28, ст. 2881; 2008, N 30, ст. 3597, ст. 3616; 2009, N 1, ст. 10; 2011, N 26, ст. 3652; 2016, N 18, ст. 2495; 2018, N 32, ст. 5133);

кредитных отчетах, предоставляемых бюро кредитных историй;

иных документах, выданных государственными (муниципальными) органами, учреждениями, организациями или предприятиями, должностными лицами Вооруженных Сил Российской Федерации и воинских формирований, физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей.

3.6. В случае если при определении величины среднемесячного дохода заемщика используется только заявление, указанное в абзаце втором пункта 3.5 настоящего приложения, в расчет величины среднемесячного дохода заемщика включается наименьшая из следующих величин:

величина дохода, определенная на основе такого заявления;

среднее арифметическое значение среднедушевого денежного дохода в регионе места нахождения заемщика, в котором заемщик зарегистрирован по месту пребывания на территории Российской Федерации или по месту жительства (при отсутствии регистрации по месту пребывания), рассчитанного за 12 месяцев на основе данных, опубликованных на официальном сайте Федеральной службы государственной статистики в сети «Интернет».

3.7. При предоставлении потребительских займов в размере до 50 тысяч рублей или потребительских займов на цели приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства, в расчет ПДН включается величина дохода, указанная в заявлении на предоставление потребительского займа, подписанном заемщиком, и скорректированная микрокредитной компанией с использованием внутренних моделей, применяемых для оценки платежеспособности заемщика и включенных в Методику.

Пункт 3.7 приложения 2 к данному документу действует по 01.10.2020 включительно (пункт 7).

3.8. В случае если для оценки величины дохода заемщика используются кредитные отчеты, предоставляемые бюро кредитных историй, величина среднемесячного дохода заемщика принимается в расчет в сумме, не превышающей более чем в 2 раза среднее арифметическое значение ежемесячных платежей по всем потребительским кредитам (займам) заемщика за 12 последних календарных месяцев, предшествующих месяцу расчета ПДН. Ежемесячный платеж по всем потребительским кредитам (займам) заемщика за каждый месяц, который приходится на 12 последних календарных месяцев, предшествующих месяцу расчета ПДН, определяется как сумма фактических платежей по всем потребительским кредитам (займам) заемщика, осуществленных заемщиком в этом месяце, рассчитанная с использованием информации, указанной в кредитных отчетах, предоставляемых бюро кредитных историй, за исключением платежей по потребительским кредитам (займам), внесенных с нарушением сроков более чем на 30 дней.

3.9. Сумма доходов заемщика не учитывается при расчете величины среднемесячного дохода заемщика, если эта сумма включена в доходы или платежи, указанные в подтверждающих документах, которые уже были учтены при расчете величины среднемесячного дохода заемщика.

В случае если подтверждающими доход документами, используемыми при определении величины среднемесячного дохода заемщика, являются кредитные отчеты, предоставляемые бюро кредитных историй, иные данные при расчете среднемесячного дохода заемщика не используются.

3.10. Информация, содержащаяся в подтверждающих документах и используемая при определении среднемесячного дохода заемщика, проверяется в соответствии с требованиями, установленными во внутренних документах микрокредитной компании.

В случае отсутствия в документах, представленных заемщиком и используемых микрокредитной компанией при определении величины среднемесячного дохода заемщика (за исключением документов, сформированных системами онлайн- и (или) мобильного банкинга), информации об адресе (месте нахождения) организации, выдавшей документ, и (или) телефоне организации или физического лица, зарегистрированного в качестве индивидуального предпринимателя, а также должности, фамилии и инициалах физического лица, подготовившего и (или) подписавшего документ, микрокредитная компания запрашивает указанную информацию (за исключением сведений, доступ к которым ограничен в соответствии с законодательством Российской Федерации) у заемщика.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 2 апреля 2019 г. N 5114-У

ОБ УСТАНОВЛЕНИИ

ЭКОНОМИЧЕСКИХ НОРМАТИВОВ ДЛЯ МИКРОКРЕДИТНОЙ КОМПАНИИ,

ПРИВЛЕКАЮЩЕЙ ДЕНЕЖНЫЕ СРЕДСТВА ФИЗИЧЕСКИХ ЛИЦ, В ТОМ ЧИСЛЕ

ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ЯВЛЯЮЩИХСЯ УЧРЕДИТЕЛЯМИ

(УЧАСТНИКАМИ, АКЦИОНЕРАМИ), И (ИЛИ) ЮРИДИЧЕСКИХ ЛИЦ

В ВИДЕ ЗАЙМОВ

Настоящее Указание на основании пункта 5.1 части 4 статьи 14 Федерального закона от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435; 2011, N 27, ст. 3880; N 49, ст. 7040; 2013, N 26, ст. 3207; N 30, ст. 4084; N 51, ст. 6683, ст. 6695; 2014, N 26, ст. 3395; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 27; N 27, ст. 4163, ст. 4225; 2017, N 18, ст. 2669; N 31, ст. 4830; 2018, N 18, ст. 2560; N 53, ст. 8440, ст. 8463, ст. 8480), статьи 76.4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26 ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66; N 9, ст. 1286; N 11, ст. 1584, ст. 1588; N 18, ст. 2557; N 24, ст. 3400; N 27, ст. 3950; N 31, ст. 4852; N 32, ст. 5115; N 49, ст. 7524; N 53, ст. 8411, ст. 8440; 2019, N 6, ст. 463) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 22 марта 2019 года N 6) устанавливает экономические нормативы для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов.

1. Экономическими нормативами для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов (далее — экономические нормативы), являются:

норматив достаточности собственных средств (далее — норматив НМКК1);

норматив ликвидности (далее — норматив НМКК2).

В целях расчета экономических нормативов используются данные отчетности и бухгалтерского учета в соответствии с приложением 1 к настоящему Указанию.

2. Норматив НМКК1 с 1 октября 2019 года по 31 декабря 2019 года включительно рассчитывается по формуле:

норматив НМКК1 с 1 января 2020 года рассчитывается по формуле:

где:

К — собственные средства микрокредитной компании;

Зс — сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме), одновременно удовлетворяющим следующим условиям:

заем или кредит предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза;

А — активы микрокредитной компании;

A1 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование микрозаймом, любые установленные договором микрозайма доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам микрозайма, заключенным с юридическими лицами и (или) индивидуальными предпринимателями, отвечающими на дату заключения договора микрозайма условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьей 4 Федерального закона от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4071; N 52, ст. 6961; 2015, N 27, ст. 3947; 2016, N 1, ст. 28; N 26, ст. 3891; N 27, ст. 4198; 2017, N 31, ст. 4756; N 49, ст. 7328; 2018, N 1, ст. 89; N 28, ст. 4149; N 32, ст. 5106; N 49, ст. 7524; N 53, ст. 8413, ст. 8463), и внесенными в единый реестр субъектов малого и среднего предпринимательства (далее — субъекты малого и среднего предпринимательства);

A2 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование потребительским займом, любые установленные договором потребительского займа доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам потребительского займа, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно;

A3 — сумма требований по основному долгу и начисленным процентным доходам (включая проценты за пользование потребительским займом, любые установленные договором потребительского займа доходы, а также неустойку (штрафы, пени) в суммах, присужденных судом или признанных должником, на дату вступления решения суда в законную силу или на дату признания должником) по договорам потребительского займа в сумме (с лимитом кредитования) 10 тысяч рублей и более, при принятии решения о заключении которых или об увеличении лимита кредитования по которым отношение суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика, рассчитанное в соответствии с приложением 2 к настоящему Указанию, составило более 50 процентов.

Из суммы требований, учитываемых при расчете показателей A1, A2 и A3, вычитается величина резервов на возможные потери по займам, рассчитанных по ним в соответствии с Указанием Банка России от 28 июня 2016 года N 4054-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам», зарегистрированным Министерством юстиции Российской Федерации 28 июля 2016 года N 43023, 6 июля 2017 года N 47310.

В случае если сумма требований по договору потребительского займа соответствует критериям включения в показатели A2 и A3, она учитывается при расчете обоих показателей.

3. В случае если до окончания срока исполнения полученного микрокредитной компанией займа или кредита (или отдельного транша по ним), удовлетворяющих требованиям пункта 2 настоящего Указания, осталось более 5 лет, сумма задолженности по основному долгу по такому займу или кредиту (или отдельному траншу по ним) принимается в расчет норматива НМКК1 в полной величине.

В случае если до окончания срока исполнения полученного микрокредитной компанией займа или кредита (или отдельного транша по ним), удовлетворяющих требованиям пункта 2 настоящего Указания, осталось 5 лет и менее, сумма задолженности по основному долгу по такому займу или кредиту (или отдельному траншу по ним) принимается в расчет норматива НМКК1 по остаточной стоимости по формуле:

где:

О — остаточная стоимость суммы задолженности по основному долгу по займу или кредиту на дату расчета норматива НМКК1;

Д — полная величина суммы задолженности по основному долгу по займу или кредиту;

С — период амортизации: количество оставшихся до погашения суммы займа или кредита полных кварталов, отсчет которых ведется с даты погашения, указанной в договоре займа или кредита (1 ![]() С

С ![]() 20, С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы займа или кредита; С принимает значение 0 в течение первого квартала с даты получения займа или кредита).

20, С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы займа или кредита; С принимает значение 0 в течение первого квартала с даты получения займа или кредита).

В случае если договором займа или кредита предусмотрено поэтапное погашение займа или кредита, остаточная стоимость рассчитывается как сумма остаточных стоимостей каждого отдельного транша, определяемых в соответствии с настоящим пунктом, с учетом сроков их погашения, предусмотренных договором.

4. Минимально допустимое числовое значение норматива НМКК1 устанавливается в размере 5 процентов.

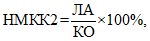

5. Норматив НМКК2 рассчитывается по формуле:

где:

ЛА — финансовые активы, которые должны быть получены микрокредитной компанией, и (или) могут быть ею востребованы в течение ближайших 12 месяцев, и (или) в случае необходимости реализованы микрокредитной компанией в течение ближайших 12 месяцев в целях получения денежных средств в указанные сроки;

КО — обязательства микрокредитной компании, срок исполнения по которым не превышает 12 месяцев.

6. Минимально допустимое числовое значение норматива НМКК2 устанавливается в размере 70 процентов.

7. Настоящее Указание подлежит официальному опубликованию <*> и вступает в силу с 1 октября 2019 года.

———————————

<*> Официально опубликовано на сайте Банка России 04.07.2019.

Пункт 3.7 приложения 2 к настоящему Указанию действует по 1 октября 2020 года включительно.

По 30 июня 2023 года включительно при предоставлении потребительских займов в размере до 50 тысяч рублей или потребительских займов на цели приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства, в расчет показателя долговой нагрузки включается величина дохода, указанная в заявлении на предоставление потребительского займа, подписанном заемщиком, и скорректированная микрокредитной компанией с использованием внутренних моделей, применяемых для оценки платежеспособности заемщика и включенных в методику расчета показателя долговой нагрузки.

8. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 24 мая 2017 года N 4384-У «Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов», зарегистрированное Министерством юстиции Российской Федерации 21 июня 2017 года N 47093.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

Приложение 1

к Указанию Банка России

от 2 апреля 2019 года N 5114-У

«Об установлении экономических

нормативов для микрокредитной

компании, привлекающей денежные

средства физических лиц,

в том числе индивидуальных

предпринимателей, являющихся

учредителями (участниками,

акционерами), и (или) юридических

лиц в виде займов»

ДАННЫЕ

ОТЧЕТНОСТИ И СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА <1>, ИСПОЛЬЗУЕМЫЕ

ПРИ РАСЧЕТЕ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ

———————————

<1> В соответствии с Планом счетов бухгалтерского учета в некредитных финансовых организациях, установленным приложением 1 к Положению Банка России от 2 сентября 2015 года N 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения», зарегистрированному Министерством юстиции Российской Федерации 7 октября 2015 года N 39197, 28 декабря 2016 года N 45012, 16 апреля 2018 года N 50777, 3 декабря 2018 года N 52844.

N п/п

Наименование показателя

Расчет показателя

1

2

3

1

К

Собственные средства микрокредитной компании:

Уставный (складочный) капитал:

+ 10207 + 10208 + 10209 + 10211 + 10212 — 10501 — 10502

Добавочный капитал:

+ 10601 + 10602 + 10603 — 10605 + 10609 — 10610 + 10611 + 10612 — 10613 + 10614 + 10619 — 10620 + 10621 + 10622 — 10623 + 10624 — 10625 — 10626 + 10627 + 10628 — 10629 + 10630 + 10631

Резервный капитал (фонд) и другие фонды:

+ 10701 + 10703

Целевое финансирование некоммерческих организаций:

+ 11001

Нераспределенная прибыль (непокрытый убыток):

+ 10801 — 10901 + 70801 — 70802 — 11101

Доходы и расходы:

+ 71001 + 71002 — 71003 — 71004 + 71005 — 71006 — 71101 — 71102 — 71103 + 71104 + 71201 — 71202 + 71501 — 71502 + 71503 — 71504 + 71505 — 71506 + 71507 — 71508 + 71509 — 71510 + 71511 — 71512 + 71513 — 71514 + 71601 + 71602 + 71701 — 71702 + 71801 — 71802 + 72001 + 72002 — 72003 — 72004 + 72005 — 72006 — 72101 — 72102 — 72103 + 72104 + 72201 — 72202 + 72301 — 72302 — 72303 + 72304 + 72305 — 72306 + 72307 — 72308 + 72501 — 72502 + 72503 — 72504 + 72505 — 72506 + 72507 — 72508 + 72509 — 72510 + 72511 — 72512 + 72513 — 72514 + 72601 + 72602 + 72701 — 72702 + 72801 — 72802 — 72901 — 72902 + 72903 — 71901 — 71902 + 71903

2

Зс

Сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме):

в части, относящейся к договорам кредита (займа), одновременно удовлетворяющим следующим условиям:

заем или кредит предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза:

+ 42316 + 42616 + 42808 + 42908 + 43008 + 43108 + 43208 + 43308 + 43408 + 43508 + 43608 + 43708 + 43808 + 43908 + 44008;

в части корректировок, увеличивающих (уменьшающих) сумму задолженности по основному долгу:

+ 42320 — 42321 + 42620 — 42621 + 42820 — 42821 + 42920 — 42921 + 43020 — 43021 + 43120 — 43121 + 43220 — 43221 + 43320 — 43321 + 43420 — 43421 + 43520 — 43521 + 43620 — 43621 + 43720 — 43721 + 43820 — 43821 + 43920 — 43921 + 44020 — 44021

3

А

Активы микрокредитной компании:

Средства по депозитам (в части депозитов, в том числе процентов по депозитам, не классифицированных в качестве денежных средств):

+ 20601 + 20602 + 20603 + 20604 — 20605 — 20606 + 20607 + 20608 + 20609 + 20610 — 20611 — 20612 — 20613 — 20614 — 20615 — 20616 + 20617 + 20618 — 20619 — 20620

+ 20315 + 20316 — 20321 + 20322 + 20323 + 20324 — 20325 + 20326 — 20327 + 20328 — 20329 + 20330 — 20331

Средства, предоставленные по договорам микрозайма (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором):

+ 48701 + 48702 + 48703 — 48704 — 48709

+ 48801 + 48802 + 48803 — 48804 — 48809

+ 49101 + 49102 + 49103 — 49104 — 49109

+ 49201 + 49202 + 49203 — 49204 — 49209

+ 49401 + 49402 + 49403 — 49404 — 49409

— величина резервов на возможные потери по займам (далее — РВПЗ), рассчитанных по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности микрокредитной компании, составляемом и представляемом в соответствии с Указанием Банка России от 24 мая 2017 года N 4383-У «О формах, сроках и порядке составления и представления в Банк России отчетности микрофинансовыми компаниями и микрокредитными компаниями, порядке и сроках раскрытия бухгалтерской (финансовой) отчетности и аудиторского заключения микрофинансовой компании», зарегистрированным Министерством юстиции Российской Федерации 25 июля 2017 года N 47512, по состоянию на последнюю отчетную дату (далее — отчет о микрофинансовой деятельности)

Средства, предоставленные по договорам займа (в части суммы требований по договору займа, начисленным процентам и начисленным прочим доходам, установленным договором):

+ 48501 + 48502 + 48503 — 48504 — 48509

+ 48601 + 48602 + 48603 — 48604 — 48609

+ 48901 + 48902 + 48903 — 48904 — 48909

+ 49001 + 49002 + 49003 — 49004 — 49009

+ 49301 + 49302 + 49303 — 49304 — 49309

+ 49501 + 49502 + 49503 — 49504 — 49509

— величина РВПЗ, рассчитанных по договорам займа, отраженная в отчете о микрофинансовой деятельности

Предоставленные средства:

в части приобретенных прав требования по договорам микрозайма:

+ 45510 + 45511 — 45522

+ 45709 + 45711 — 45722

+ 47010 + 47011 — 47022

+ 47110 + 47111 — 47122

+ 47210 + 47211 — 47222

+ 47310 + 47311 — 47322

— величина РВПЗ, рассчитанных по приобретенным правам требования по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности