Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.

Результативность работы предприятия, реализация производственных планов, эффективность финансовых вложений во многом зависит от правильного использования человеческих ресурсов.

Большое значение имеет подбор кадров и грамотное управление персоналом.

Анализ использования рабочего времени выявляет изъяны в трудовом процессе, помогает понять причины низкой продуктивности сотрудников. Результаты анализа показывают, как улучшить показатели использования рабочей силы, увеличить объемы производимой продукции и одновременно понизить трудозатраты на ее выпуск.

Показатели, исследуемые при анализе трудозатрат

При исследовании эффективности трудовых затрат важен не только анализ использования фонда рабочего времени. Не меньшего внимания заслуживает изучение кадровой структуры (профессионализма сотрудников, причин увольнения).

Об использовании резервов рабочей силы судят по таким показателям, как:

- Производительность труда – отношение результатов деятельности предприятия к затратам труда. П = ОП/Т, где ОП – это объем выпускаемой продукции, Т – затраты рабочего времени (РВ);

- Выработка – объем продукции на одного работника при выпуске за определенный период. В = ОП/Ч, где Ч – численность работников;

- Трудоемкость – затраты РВ на выпуск единицы продукции.

Затраты рабочего времени принято измерять в человеко-часах или человеко-днях.

При расчетах учитывают:

- Протяженность рабочего дня;

- Среднесписочное число штатных работников (заключивших трудовой договор);

- Фонд рабочего времени (ФРВ) – общее число часов, отработанных за год всеми работниками;

- Количество дней, отработанных одним сотрудником в течение года;

- Время сверхурочной работы одного сотрудника или всего персонала.

Фонд рабочего времени разделяют на календарный, табельный и максимально возможный.

Календарный ФРВ включает все рабочие и нерабочие дни года: Т(к) = Д(к) х Ч(сс), где Д(к) – это число календарных дней, а Ч(сс) – среднесписочная численность работников.

Табельный ФРВ вычисляется без учета праздничных и выходных дней: Т(таб) = Т(к) — Т(празд) — Т(вых).

Максимально возможный ФВР рассчитывается путем исключения не только праздничных и выходных дней, но и отпусков: Т(мв) = Т(к) — Т(празд) — Т(вых) — Т(от).

Изучением данных о резервах рабочего времени и эффективности трудозатрат занимается финансово-экономическая служба предприятия. Ее сотрудники сопоставляют плановые и фактические показатели за определенный период, сравнивают их с показателями предыдущих периодов, учитывая данные по всему предприятию и отдельным подразделениям.

Источники анализируемых данных

Источниками данных, по которым производится анализ расхода трудовых ресурсов, являются:

- Табели учета рабочего времени, в которых ежедневно отражают сведения о явке сотрудников на работу, продолжительности рабочего дня и недели, количестве выходных и праздничных дней, причинах пропусков;

- Фотография рабочего дня (данные мониторинга);

- Отчеты о выполнении планов;

- Статистические данные о структуре кадров, их текучести;

- Документы отдела кадров о приеме, увольнении, обучении, повышении квалификации сотрудников;

- Данные о потерях из-за выпуска бракованной продукции.

Цели изучения расходов рабочего времени

Анализируя использование рабочего времени, учитывают его потери в дни оплачиваемого и неоплачиваемого отпуска, болезни, прогулов и простоев. Причиной простоя может быть неисправность оборудования, прекращение подачи электроэнергии, предоставление дополнительных перерывов подросткам, инвалидам или кормящим матерям.

Основными целями являются:

- Анализ производительных и непроизводительных затрат рабочего времени;

- Расчет потерь рабочего времени, составление сравнительных таблиц с данными об отклонении фактических показателей от плановых;

- Выяснение причин сокращения ФРВ, выявление резервов для исправления положения;

- Выбор оптимального соотношения численности работников и затрат трудового времени. Данное соотношение должно обеспечить максимальное повышение производительности труда и выработки продукции;

- Расчет производительности труда;

- Разработка предложений по увеличению максимально возможного ФРВ и улучшению показателей деятельности предприятия.

Методы измерения производительности труда

В организациях различного профиля используют натуральный, трудовой и стоимостной методы расчета производительности труда.

Натуральный метод

Учитывается выработка продукции (в тоннах, метрах, кубометрах – натуральных показателях) за единицу рабочего времени. Подобный метод обычно используют на предприятиях, выпускающих продукцию одного вида. Такой расчет удобен для сравнения производительности труда отдельных работников, бригад, сопоставления их численного и квалификационного состава. Использование натурального метода позволяет сравнивать производительность труда в компаниях различных отраслей. Недостаток этого метода состоит в том, что он не позволяет обобщить данные при разнообразной деятельности компаний, а также учесть трудозатраты при частичном выполнении норм выпуска продукции.

Трудовой метод

Исследуется степень выполнения заданных норм. Анализируется соотношение фактических и нормативных трудозатрат на определенный объем работ. Рассчитываются и сравниваются между собой затраты времени на выпуск единицы продукции (штуки, метра, килограмма и т. д.). Такой метод анализа продуктивности трудовых затрат подходит для организаций, выпускающих любую продукцию или специализирующихся на оказании разнообразных промышленных и бытовых услуг.

Стоимостной метод

О производительности труда судят по соотношению стоимости произведенной продукции (в рублях) к среднесписочной численности персонала. Существуют различные способы оценки производительности труда: товарный, чистый, валовый, реализованный, нормативный. Преимуществом стоимостного метода анализа является возможность соизмерения показателей эффективности труда на разнородных производствах в масштабе отдельного предприятия, разнообразных отраслей. Стоимостное выражение эффективности расходования рабочих ресурсов позволяет сравнивать показатели по различным регионам страны и сопоставлять их в мировом масштабе.

Форма представления результатов анализа

Для проведения анализа трудовых затрат и сопоставления результатов расчета производительности труда составляют таблицы хозяйственно-экономических показателей.

В строках таблицы (по горизонтали) отображают:

- Численность работников предприятия за исследуемый период;

- Показатели трудовой деятельности: прибыль/убыток (в рублях), общий объем производства и стоимость валовой продукции, среднестатистическая зарплата работников;

- Объем производимой продукции отдельных видов.

В столбцах (по вертикали) отмечают периоды исследования данных (кварталы, годы), отклонения фактических рабочих показателей от плановых норм, проценты сравнения показателей разных периодов.

Пример таблицы использования рабочего времени:

|

Трудовой показатель (за год) |

Фактические данные за предыдущий год | Данные за последний год | Отклонения от плановых норм | Процент отклонения от показателей прошлого года | ||

| плановые | фактические | |||||

| Среднесписочное количество работников | 350 | 370 | 360 | -10 | +10 | |

| Среднее рабочее время на одного работника | Дни работы | 220 | 225 | 218 | -7 | -2 |

| Часы работы | 1804 | 1800 | 1766 | -34 | -38 | |

| ФРВ (в часах) | 280 000 | 285 000 | 283 000 | -2 000 | +3 000 | |

| Количество сверхурочных рабочих часов | 200 | 0 | 175 | 175 | 25 | |

| Длительность трудового дня (в часах) | 8.2 | 8.0 | 8.1 | 0.1 | -0.1 |

В анализе использования рабочего времени учитывают показатели работы производственного персонала (рабочих и инженеров, занятых в выпуске продукции), а также сотрудников административных отделов, медпункта, столовой, библиотеки.

Продуктивность персонала можно измерить с помощью DLP-системы «СёрчИнформ КИБ», которая собирает развернутые данные об активности сотрудников в программах и на сайтах.

Для подведения итогов использования человеческих ресурсов также составляют таблицу среднегодового распределения рабочих дней на одного сотрудника. При этом за основу берут данные ежегодного Производственного календаря РФ.

В таблицу вносят следующие показатели:

- Число календарных дней и часов текущего года;

- Количество праздничных и предпраздничных рабочих дней;

- Номинальный ФРВ;

- Количество неявок на работу, в том числе из-за пребывания в ежегодном, учебном или неоплачиваемом отпуске, из-за болезни, вынужденных простоев или прогулов;

- Явочный ФРВ (разница между максимально возможным фондом и количеством неявок по различным причинам);

- Фактически использованный ФРВ (разница между явочным фондом и количеством простоев в течение целого рабочего дня);

- Длительность рабочей смены;

- Количество часов переработки.

Каждому из этих показателей соответствуют плановые и фактические данные. Приводится разница между ними, рассчитанная на одного работника и на весь персонал.

Анализ сведений, содержащихся в таблицах, позволяет сделать выводы о возможной корректировке режима работы для отдельных сотрудников.

По данным о количестве человеко-часов и дней, а также о длительности рабочей смены рассчитывают коэффициенты использования трудового времени в течение дня, квартала, года.

Также рассматривают возможность изменения продолжительности и очередности предоставления отпусков. Рассчитывают компенсацию за переработанные часы, сокращают рабочее время на вредных производствах.

Принимают меры по укреплению трудовой дисциплины, устранению простоев из-за поломки оборудования или перебоев с поставкой сырья.

При анализе использования рабочего времени учитывают характер производства (непрерывность, сезонность).

Анализ кадрового состава

Он позволяет выявить причины потерь рабочего времени, оценить структуру кадров и резервы более производительного труда.

В ходе аналитического исследования определяется степень обеспеченности кадрами, то есть отношение фактического числа постоянных работников к их плановому количеству.

Показателями кадровой обеспеченности являются разница между этими числами (абсолютное отклонение), а также процент отклонения от плановой численности. Например, если по плану число работающих составляет 240 человек, а фактически работает 217, то абсолютное отклонение составляет 23, а процент отклонения равен 9.6.

При анализе кадрового состава предприятия выявляют факторы, влияющие на темпы выпуска продукции, ее качество и скорость реализации, а также на получение прибыли.

Профессии и категории работников

Производят расчет обеспеченности работниками, имеющими различные специальности и квалификацию, выявляют причины недобора сотрудников отдельных категорий. Определяют необходимость дополнительного обучения работников, повышения заинтересованности специалистов в трудоустройстве на данное предприятие.

Уровень квалификации

Анализируют качественный состав рабочих кадров, чтобы узнать, соответствует ли квалификация работников сложности выполняемых ими служебных заданий. Такое исследование помогает понять причины невыполнения планов и потери времени в течение рабочего дня.

Правильная расстановка кадров позволяет избежать ошибок в начислении заработка при повременной и сдельной оплате труда, а также снизить затраты времени на выполнение служебных заданий.

Текучесть кадров

Важным фактором, влияющим на показатели работы предприятия, является движение кадров (смена места работы внутри предприятия, повышение квалификационного разряда, увольнение, принятие новых сотрудников).

Для оценки перемещения кадров рассчитывают коэффициенты:

- Оборота по приему/уходу кадров – отношение числа принятых/уволенных сотрудников к общему числу (по списку на данный период);

- Замещения – соотношение между численностью принятых и уволенных работников;

- Постоянного состава – отношение количества сотрудников, проработавших на предприятии целый календарный год, к общему списочному числу работников;

- Текучести – результат деления числа уволенных сотрудников (по собственному желанию или инициативе работодателя) на списочное количество.

Заметное движение кадров говорит о необходимости изменения условий и графика работы, пересмотра размеров зарплат, использования методов поощрения достойных работников.

Рентабельность персонала

В процессе анализа использования трудовых ресурсов и факторов, влияющих на трудозатраты, оценивают рентабельность кадров. Для расчета рентабельности прибыль, полученную за определенный период, делят на списочное количество работников. Полученное число умножают на 100.

Рентабельность (прибыль на одного работника) непосредственно зависит от производительности труда, затрат времени на выпуск продукции, продолжительности рабочего дня, состояния оборудования. По показателю рентабельности судят об эффективности производственной деятельности и организации трудового процесса.

Оценка полноты использования рабочего времени, а также показателей, характеризующих состав кадров, необходима для принятия важных решений по управлению производством. Аналитические службы выявляют последствия потерь рабочего времени, дают рекомендации по снижению текучести кадров, усилению заинтересованности работников в повышении производительности труда. Целью анализа трудовых затрат и обеспеченности производства кадрами является выработка мер по снижению трудоемкости работ и повышению рентабельности предприятия.

11.02.2021

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Рабочее время есть часть календарного

времени, затрачиваемого на производство

продукции или выполнение определенного

вида работ. Для характеристики его

использования применяют специальные

показатели. Исходным служит показатель

календарного фонда времени – число

календарных дней месяца, квартала, года,

приходящихся на одного рабочего или на

коллектив рабочих. Например, календарный

годовой фонд времени одного рабочего

равен 365 (366) дням, а коллектива из 1000

рабочих – 365 000 (366 000) чел.-дней. Структура

календарного фонда времени как исходного

показателя для определения фонда

рабочего времени представлена на рис.

11.3.

Рис. 11.3. Структура календарного фонда

рабочего времени.

Показатель календарного фонда времени

отражает рабочее и внерабочее время,

т.е. число человеко-дней явок и неявок

на работу.

Человеко-дни явок на работу – это

фактически отработанные человеко-дни

и человеко-дни целодневных простоев. В

число фактически отработанных

человеко-дней включаются человеко-дни

рабочих, фактически работавших на

предприятии, включая работавших неполный

рабочий день или неполную рабочую

неделю, человеко-дни рабочих, работавших

по нарядам своего предприятия на другом

предприятии, и т.д. В число человеко-дней

целодневных простоев включаются

соответственно человеко-дни простоев

рабочих, которые весь рабочий день не

работали по причине простоя (например,

из-за отсутствия энергии или сырья) и

не были использованы на других работах

в основной деятельности предприятия.

К целодневным простоям следует относить

также человеко-дни невыходов на работу,

разрешенных администрацией в связи с

простоем на предприятии.

Человеко-дни неявок на работу – это дни

невыхода на работу по уважительным и

неуважительным причинам. Человеко-дни

неявок на работу по уважительным причинам

включают дни ежегодных отпусков,

праздничные и выходные дни, неявки по

болезни и в связи с выполнением

общественных, общегосударственных

обязанностей, а также другие неявки,

разрешенные законом (для народных

депутатов, народных заседателей, если

эти работники учитываются в среднесписочной

численности работников предприятия),

человеко-дни неявок на работу в связи

с уходом за больными, оформленных

справками лечебных учреждений, и т.д.

Человеко-дни неявок на работу по

неуважительным причинам – это дни

невыходов с разрешения администрации

и прогулы.

В число человеко-дней неявок с разрешения

администрации включаются неявки на

работу по уважительным личным причинам:

дни кратковременного отпуска без

сохранения заработной платы, предоставляемые

работникам при вступлении в брак,

рождении ребенка и по другим семейным

обстоятельствам.

В число человеко-дней прогулов включаются

человеко-дни работников, не явившихся

на работу без уважительной причины либо

отсутствовавших на работе без уважительной

причины более трех часов (непрерывно

или суммарно) в течение рабочего дня.

Основными единицами отработанного и

не отработанного рабочими времени

служат человеко-дни и человеко-часы.

Отработанным человеко-днем считается

день, когда рабочий явился на работу и

приступил к ней, независимо от ее

продолжительности (если в этот день не

отмечен прогул); отработанным считается

также день, проведенный в служебной

командировке по заданию предприятия.

Отработанным человеко-часом считается

час фактической работы.

По данным учета рабочего времени в

человеко-днях определяют фонды рабочего

времени.

Покажем методику расчета фондов рабочего

времени в человеко-днях на примере

следующих сведений по промышленному

предприятию:

|

Среднесписочное |

500 |

|

Отработано рабочими |

110790 |

|

Число человеко-дней |

10 |

|

Число человеко-дней |

71700 |

|

В том числе: |

|

|

ежегодные |

9000 |

|

учебные |

120 |

|

отпуска в |

480 |

|

неявки по |

5000 |

|

прочие неявки, |

250 |

|

неявки с |

300 |

|

прогулы |

50 |

|

Число человеко-дней |

56500 |

|

Число отработанных |

875241 |

|

В том числе сверхурочно |

11079 |

По этим данным можно определить прежде

всего величины календарного, табельного

и максимально возможного фондов рабочего

времени.

Календарный фонд рабочего времени

рассчитывается как сумма числа

человеко-дней явок и неявок на работу

или отработанных и неотработанных

человеко-дней: 110790+10+71700 = 182500 чел.-дней,

и равен произведению среднесписочной

численности рабочих на количество

календарных дней в году, т.е.

500 чел. × 365 дней = 182500 чел.-дней.

Табельный фонд рабочего времени

определяется вычитанием из календарного

фонда времени человеко-дней праздничных

и выходных:

182500 — 56500 = 126000 чел.-дней.

Максимально возможный фонд рабочего

времени представляет собой максимальное

количество времени, которое может быть

отработано в соответствии с трудовым

законодательством. Величина его равна

календарному фонду за исключением числа

человеко-дней ежегодных отпусков и

человеко-дней праздничных и выходных:

182500 — 56500 — 9000 = 117000 чел.-дней.

На основании абсолютных показателей

рабочего времени в человеко-днях

исчисляются относительные показатели,

характеризующие степень использования

того или иного фонда времени. Для этого

определяется удельный вес отработанного

времени в соответствующем фонде рабочего

времени.

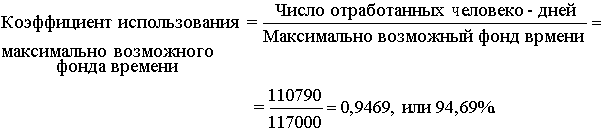

Коэффициент использования максимально

возможного фонда рабочего времени

характеризует степень фактического

использования того времени, которое

максимально могли отработать рабочие

предприятия. Неиспользованное рабочее

время на предприятии составило 5,31%

(100%-94,69%). Это время, не отработанное по

уважительным причинам (отпуска учебные

и в связи с родами, дни болезни и неявок,

разрешенных законом), а также потери

рабочего времени (простои, неявки с

разрешения администрации, прогулы).

Основываясь на приведенных выше данных,

рассчитаем относительные показатели

неиспользованного рабочего времени.

Удельный вес времени, не использованного

по уважительным причинам, в максимально

возможном фонде рабочего времени

представляет собой отношение числа

человеко-дней неявок на работу по

уважительным причинам к максимально

возможному фонду рабочего времени в

человеко-днях:

![]()

Удельный вес потерь рабочего времени

в максимально возможном его фонде равен

отношению суммы числа человеко-дней

целодневных простоев и неявок по

неуважительным причинам к максимально

возможному фонду рабочего времени:

![]()

Таким образом, максимально возможный

фонд рабочего времени в рассматриваемом

примере распределяется следующим

образом, (%):

|

Отработаное время |

94,69 |

|

Время не использованное |

|

|

по уважительным |

5,00 |

|

Потери рабочего |

0,31 |

|

Максимально вазможный |

100,00 |

Можно определить также средние показатели.

Средняя продолжительность рабочего

периода (в нашем примере – года) показывает

среднее число дней, отработанных одним

рабочим за тот или иной период.

Рассчитывается этот показатель как

отношение числа отработанных человеко-дней

в течение изучаемого периода к

среднесписочной численности рабочих

за данный период. В нашем примере средняя

фактическая продолжительность рабочего

года составляет

![]() .

.

Число дней неявок по всем причинам в

среднем на одного рабочего определяется

делением общего числа человеко-дней

неявок, включая праздничные и выходные

дни, на среднесписочную численность

рабочих. В среднем на одного рабочего

в нашем примере в течение года приходится

неявок на работу

![]()

Число целодневных простоев в среднем

на одного рабочего находится делением

числа человеко-дней целодневных простоев

на среднесписочную численность рабочих.

В нашем примере в среднем на одного

рабочего приходится целодневных простоев

10 : 500 = 0,02 дня.

Итак, сумма всех средних показателей

за год в расчете на одного рабочего

составляет 221,58+143,40+0,02=365 дней, или

соответственно 60,71+39,29+0,001=100%.

Степень использования рабочего периода

отражает коэффициент использования

рабочего периода (Ки.р.п). Он

исчисляется следующим образом:

Фактическая продолжительность рабочего

года, как было рассчитано, составляет

221,58 дня, а максимально возможная

продолжительность рабочего года

определяется как отношение максимально

возможного фонда рабочего времени к

среднесписочной численности рабочих:

![]()

Следовательно,

![]()

По величине этот показатель совпадает

с коэффициентом использования максимально

возможного фонда рабочего времени, так

как оба коэффициента имеют один и тот

же экономический смысл:

Рассмотренные показатели, характеризующие

использование рабочего времени в

человеко-днях, не дают достаточно полного

представления об использовании рабочего

времени в течение рабочего дня, поскольку

существуют такие потери рабочего времени

в человеко-часах, как опоздания на

работу, преждевременные уходы с работы,

внутрисменные (текущие) простои и пр.

Поэтому экономико-статистический анализ

использования рабочего времени на

предприятии должен охватывать и

показатели использования рабочего

времени в человеко-часах. С этой целью

следует рассчитать среднюю установленную

и среднюю фактическую продолжительность

рабочего дня.

Средняя установленная продолжительность

рабочего дня для каждого предприятия

зависит от удельного веса рабочих,

имеющих различную установленную

продолжительность рабочего дня (рабочие

вредных производств имеют сокращенный

рабочий день), в их общей численности.

В этом случае средняя установленная

продолжительность рабочего дня (

![]() )

)

вычисляется как средняя арифметическая

из установленной продолжительности

рабочего дня отдельных категорий рабочих

(X), взвешенная по числу рабочих с данной

продолжительностью рабочего дня (f):

Допустим, в нашем примере из 500 рабочих

470 имеют установленную продолжительность

рабочего дня 8,0 часов, а 30 (рабочие горячих

цехов) – 7,0 часов. Тогда средняя

установленная продолжительность

рабочего дня составит

![]()

Средняя фактическая продолжительность

рабочего дня определяется как отношение

отработанных человеко-часов, включая

человеко-часы внутрисменного простоя

и человеко-часы, отработанные сверхурочно,

к сумме фактически отработанных

человеко-дней:

![]()

Таким образом, коэффициент использования

рабочего дня (Ки.р.д) можно вычислить

по формуле

Наряду с рассмотренными рассчитывается

и интегральный показатель (коэффициент),

характеризующий одновременное

использование продолжительности и

рабочего дня, и рабочего года. Он может

быть найден следующим образом:

а) путем деления фактического числа

отработанных одним списочным рабочим

за рабочий период человеко-часов на

число установленных человеко-часов,

которые должен отработать один списочный

рабочий за этот период:

![]()

б) путем деления числа фактически

отработанных человеко-часов на максимально

возможный фонд рабочего времени в

человеко-часах. Последний можно получить,

перемножив величину этого фонда в

человеко-днях на среднюю установленную

продолжительность рабочего дня:

![]()

Следовательно, интегральный коэффициент

составит

![]()

в) путем перемножения коэффициента

использования продолжительности

рабочего дня на коэффициент использования

продолжительности рабочего года:

![]()

Таким образом, интегральный коэффициент

характеризует степень использования

рабочего времени как в течение рабочего

дня, так и в продолжение рабочего года,

т.е. с учетом внутрисменных и целодневных

потерь рабочего времени и частичной

компенсации их сверхурочными работами.

В рассмотренном примере общие потери

рабочего времени с учетом их компенсации

сверхурочными работами составили

100-94,22=5,78% максимально возможного фонда

рабочего времени в человеко-часах.

При анализе использования рабочего

времени определяются его потери в связи

с прогулами и простоями. Прогул – день,

не отработанный в связи с неявкой на

работу без уважительной причины. В число

человеко-дней прогулов включаются

человеко-дни как не явившихся на работу,

так и отсутствующих на рабочем месте

более трех часов (непрерывно или суммарно

в течение рабочего дня). Процент прогулов

исчисляется как отношение числа

человеко-дней прогулов к числу отработанных

человеко-дней. Учитывается число рабочих,

совершивших прогул, и число случаев

прогула.

Рабочее время, не использованное в связи

с нарушением нормального хода процесса

труда (отсутствие энергии, сырья,

неисправность оборудования и др.),

рассматривается как простой. Целодневным

простоем считается день, в который

рабочий явился на работу, но не смог

приступить к ней по не зависящим от него

причинам либо не явился, так как заранее

был предупрежден о невозможности

предоставления ему работы в этот день.

Внутрисменный простой – это часть

рабочего дня, в течение которой рабочий

не работал. Учет простоев ведется на

основе листков простоев. Внутрисменные

простои учитываются начиная с 5 минут,

а в отдельных производствах – с 1 минуты.

Если рабочие во время простоя выполняют

другие работы, то оформляется разовый

наряд, по которому учитывается и это

время работы.

[c.110]

Если в свою очередь из табельного фонда вычесть человеко-дни, приходящиеся на очередные отпуска, то получим максимально возможный фонд рабочего времени. Максимально возможный фонд рабочего времени представляет собой рабочее время, которым может располагать предприятие или организация при стопроцентной явке работников, т. е. это время, теоретически предназначенное для работы.

[c.93]

Ресурсы рабочего времени. Максимально возможный фонд рабочего времени за 6 лет (1960-1965 гг.) составлял 75,8 — 76,4 от календарного фонда. Наибольший удельный вес максимально возможного фонда был в 1965 г., наименьший — в 1962 г.

[c.86]

Максимально возможный фонд рабочего времени 92 1752

[c.195]

Число рабочих, необходимых для обеспечения непрерывной работы установки с учетом подмены основного состава на период регламентированных перерывов, характеризует среднесписочное число рабочих (Т). Его определяют умножением явочного числа рабочих в смену па число бригад (к6р) и на коэффициент, равный отношению максимально возможного фонда рабочего времени (/м.в) к эффективному ( Эф) [c.197]

Численность рабочих планируется с учетом планового баланса рабочего времени одного рабочего. Сначала определяется календарное время, исходя из числа дней в планируемом году. Путем вычитания из этого времени выходных и праздничных дней (с учетом их частичного совпадения) определяется номинальный (максимально возможный) фонд рабочего времени, а затем и эффективный фонд рабочего времени путем вычитания из номинального фонда времени очередных и дополнительных отпусков, учебных отпусков, отпусков по беременности и родам, неявок по болезни, прочих неявок, разрешенных законом (например, выполнение государственных обязанностей и др.).

[c.127]

Максимально возможный (номинальный) фонд рабочего времени, дни. . Неиспользуемое время, дни основные и дополнительные отпуска отпуска в связи с родами . …. [c.152]

Численность рабочих, необходимых для обеспечения непрерывной работы объекта (предположим, установки) с учетом подмены основного состава работающих на время регламентированных перерывов в работе, составляет среднесписочный ш тат работающих. Его определяют путем умножения явочной численности рабочих в смену Чя. см на число бригад /гбр и на коэффициент подмены ,юдм, определяемый отношением максимального возможного фонда рабочего времени ta. к эффективному времени /.,ф [c.236]

Расчетный максимально возможный полезный фонд рабочего времени одного рабочего в часах равен [c.71]

В разделе использование рабочего времени дается характеристика структуры максимально возможного фонда рабочего времени. При этом в составе максимально возможного фонда выделяют три части [c.60]

Максимально возможный фонд рабочего времени — 3060 отпуска по учебе — 10 прочие неявки по причинам, предусмотренным законом — 30

[c.63]

Максимально возможный фонд рабочего времени — 3060 (2884 + 68 + 108)

[c.63]

Показатели использования соответствующих фондов рабочего. времени (календарного, табельного, максимально возможного) [c.63]

Укажите, какие из перечисленных ниже неявок на работу входят в состав максимально возможного фонда рабочего времени [c.102]

Определите 1) календарный, табельный и максимально возможный фонды рабочего времени 2) среднесписочную численность и среднее явочное число работающих 3) среднее число дней неявок в составе максимально возможного фонда рабочего времени в расчете на одного работающего.

[c.108]

Постройте баланс использования рабочего времени и определите 1) относительные показатели структуры максимально возможного фонда рабочего времени 2) коэффициенты использования фондов рабочего времени 3) коэффициенты использования рабочего времени а) по числу дней работы на одного списочного рабочего б) по продолжительности рабочего дня (полной и урочной) в) по числу часов, отработанных в среднем одним списочным рабочим за октябрь.

[c.109]

ИСПОЛЬЗОВАНИЕ РАБОЧЕГО ВРЕМЕНИ характеризуется следующими показателями отработанные человеко-дни отработанные человеко-часы средняя продолжительность рабочего дня баланс календарного фонда времени. Отработанные человеко-дни — все дни, в которые работник явился на работу и приступил к ней (независимо от числа часов фактической работы в течение дня). Для работников с помесячным учетом рабочего времени отработанные человеко-дни определяют делением общего количества отработанного времени за отчетный период на установленную продолжительность рабочего дня. Отработанные человеко-часы — время фактической работы данного работника, при этом время внутри рабочего дня, в течение которого работник не работал (простои, перерывы в работе и т.д.) в этом показателе не учитывается. Средняя продолжительность рабочего дня исчисляется в трех видах нормальная — в соответствии с действующими законами о труде, фактическая — с учетом человеко-часов, отработанных в урочное и внеурочное время, и урочная —фактически отработанное время, но без сверхурочной работы. Баланс календарного фонда времени представляет сумму отработанных человеко-дней (явок) и человеко-дней неявок на работу по любым причинам. Баланс рассматривается в двух аспектах (1) табельный фонд рабочего времени — общая сумма человеко-дней всех явок и неявок, кроме неявок, приходящихся, на праздничные и выходные дни (2) максимально возможный фонд рабочего времени — общая сумма человеко-дней явок и неявок, кроме человеко-дней, приходящихся на очередные отпуска и нерабочие дни (праздничные и выходные).

[c.536]

КАЛЕНДАРНЫЙ ФОНД ВРЕМЕНИ— общий фонд времени за определенный календарный период — месяц, квартал, год, сумма всех явок на работу и неявок, независимо от причин последних (отпуска, праздничные и выходные дни и др.). К. ф. в. может быть определен путем умножения среднесписочного числа рабочих на полное календарное число дней в периоде (например, за январь — на 31, за апрель — на 30 и т. д.). Для получения К. ф. в. в человеко-часах полученная величина умножается на установленную продолжительность рабочего дня. Наряду с К. ф. в. определяется максимально возможный фонд рабочего времени. В 1987 г. К. ф. в. рабочих в промышленности (365 дней) был использован следующим образом праздничные и выходные дни — 96,7, рабочие (отработанные) дни — 230,5, неявки на работу — 37,7.

[c.99]

Сопоставив среднюю фактическую полную и среднюю фактическую урочную продолжительность рабочего дня с его средней установленной продолжительностью, получают коэффициенты, характеризующие уровень использования установленного законом дневного рабочего времени. Умножив эти коэффициенты на коэффициент использования максимально возможного рабочего времени, получают интегральные показатели использования максимально возможного фонда рабочего времени (измеренного уже не в днях, а в часах) в целом за период и за урочное время в течение периода.

[c.86]

Коэффициент использования максимально возможного фонда рабочего времени [c.233]

Максимально возможный эффективный фонд рабочего времени Ф характеризует потенциальную величину максимально возможного для использования фонда времени рабочих в данном периоде (кроме выходных, праздничных дней и времени на очередные отпуска). Рассчитывается по одной из следующих формул [c.237]

Плановый процент невыходов на работу определяется отношением суммы планируемых на данном предприятии (объединении) невыходов по уважительным причинам (в %) к максимально возможному эффективному фонду рабочего времени.

[c.238]

Плановый эффективный фонд рабочего времени Ф обычно меньше максимально возможного эффективного (полезного) фонда рабочего времени рабочих на величину регламентированных законом и планируемых невыходов рабочих на работу по уважительным причинам, определяется по следующим формулам [c.238]

Удельный вес рабочего времени, недоиспользованного по уважительным причинам, day определяется (в %) отношением числа человеко-дней неявок на работу по уважительным причинам (невыходы по болезни, простои в связи со стихийными бедствиями и т. п.) Ф у к максимально возможному фонду рабочего времени (в чел. -днях) Ф [c.241]

Удельный вес целодневных потерь рабочего времени [c.241]

Коэффициент использования максимально возможного фонда рабочего времени 233

[c.319]

Максимально возможный эффективный фонд рабочего времени 237

[c.322]

Рассмотрим показатели структуры рабочего времени. В советской статистике существуют два понятия календарный фонд рабочего времени и максимально возможный фонд рабочего времени.

[c.110]

В нашем примере максимально возможный фонд рабочего времени равен 367 006— (99 452+ 16 431 )= 251 123 чел.-дня.

[c.110]

Состав максимально-возможного фонда рабочего времени по предприятиям подотрасли за 1973 т, приведен в табл. 9а, за 197 г. — в табл. 96.

[c.27]

Итоговая строка в данном разделе баланса рабочего времени — Максимально возможный фонд рабочего времени, который исчисля-

[c.61]

Для характеристики состояния организации труда необходимо выделить нерезервообразующие элементы сокращение рабочего дня и дополнительный отпуск подростков, не достигших 18-летнего возраста, перерывы в работе, предоставляемые женщинам-матерям на кормление ребенка, дополнительные отпуска работникам, обучающимся без отрыва от производства. Исключение их величины из потенциального совокупного фонда рабочего времени составляет реальный максимально возможный фонд рабочего времени. Разность между ним и фактически отработанными часами, деленными на произведение средней явочной численности промышленно-производственного персонала на среднюю фактическую продолжительность рабочего дня, составляет резервообразующие элементы.. Это неявки в связи с болезнью, с разрешения администрации, для выполнения государственных, общественных обязанностей и сельскохозяйственных работ, сокращением рабочего дня и дополнительными отпусками работников, занятых на работах с вредными и тяжелыми условиями труда, в связи с неблагоприятными условиями труда и ненормируемым рабочим днем, отпусками матерям (имеющим детей до одного года), прогулами, внутрисмен-80

[c.80]

Предприятие во всех случаях, когда речь идет об использовании наемной рабочей силы, заинтересовано в более полном использовании максимально возможного фонда рабочего времени. Оценка эффективности трудозатрат (затрат труда на выпуск заданного количества однотипной продукции) осуществляется с помощью сравнительного анализа данных отчетных балансов рабочего времени в человеко-днях (за определенный период), а также сопоставления доступных данных об эффективности использования рабочей силы в других подразделениях предприятия и в среднем по отрасли. Получить эту информацию можно с помощью хроно-метражных наблюдений и фотографий рабочего дня.

[c.245]

МАКСИМАЛЬНО ВОЗМОЖНЫЙ ФОНД РАБОЧЕГО ВРЕМЕНИ — время, которое по действующему трудовому законодательству должно быть отработано среднеспи сочным числом рабочих за данный период. Оно определяется путем вычета из календарного фонда времени человеко-дней, приходящихся на праздничные и выходные дни, а также очередные отпуска. Фактически отработанное время меньше М. в. ф. р. в. за счет неявок на работу по болезни, отпусков по беременности и родам, в связи с учебой и др.

[c.142]

При планировании фонда рабочего времени рабочих используют показатели календарный фонд рабочего времени, измеряемый общим числом явочных и неявочных человеко-дней во всех сменах номинальный фонд рабочего времени, при исчислении которого из общего числа дней по календарю исключаются праздничные и выходные дни максимально возможный фонд рабочего времени, при расчете которого число дней, принятое при исчислении номинального фонда, уменьшают на продолжительность (в днях) очередных отпусков.

[c.84]

Использование рабочего времени характеризуется абсолютными показателями календарного фонда рабочего времени — 365 дней в 1974 г., табельного фонда (календарный фонд за вычетом праздничных и внходных дней) и максимально-возможного фонда рабочего времени (календарный фонд за вычетом числа дней очередных отпусков и числа праздничных и выходных дней).

[c.17]