Льготный антикризисный кредит банк вам спишет, если вы выполнили условия для этого — полностью или частично. О них напомнили в Минэкономразвития, а мы напомним, какие проводки нужно будет сделать в бухучете.

Памятка от МЭК

Министерство экономического развития (МЭК) 17 марта 2021 года разместило на своем сайте документ — «Памятка о порядке списания задолженности по кредитному договору». В нем указаны условия, при которых банк спишет вам кредит «на возобновление деятельности» по постановлению Правительства от 16 мая 2020 г. № 696.

Такие кредиты получали пострадавшие от коронавируса с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года.

Завершился период наблюдения по этим кредитам, который продолжался с 1 декабря 2020 года по 31 марта 2021 года. При выполнении условий льготного кредитования сумма долга вместе с начисленными процентами по ставке 2% списываются.

Условия для списания кредита

Банк спишет кредит, если по состоянию на 31 марта 2021 года в отношении вас не введена процедура банкротства, ваша деятельность не приостановлена, а если вы — ИП, то продолжаете работать.

Какую часть кредита спишут, зависит от численности ваших сотрудников:

- полностью — если отношение численности работников по состоянию на 1 марта 2021 года к численности по состоянию на 1 июня 2020 г. — не менее 90%;

- половину — если это отношение не менее 80%, но не более 90%.

Данные о количестве работников возьмут из отчета по форме СЗВ-М за февраль 2021 года, которую вы должны были представить в ПФР до 15 марта 2021 года.

Сумма списанного банком кредита и процентов по нему относится к прочим доходам в бухучете (п. 2, п. 7, п. 16 ПБУ 9/99). В составе доходов по налогу на прибыль они не учитываются, если соблюдены условия, установленные подпунктом 21.4 пункта 1 статьи 251 НК РФ.

Проводки в бухучете

Неважно, что кредит льготный. Для его отражения в бухучете применяйте обычные счета:

- 66-1 «Расчеты по краткосрочным кредитам и займам»;

- 66-2 «Проценты по краткосрочным кредитам и займам».

Проценты начисляйте на счет 91-2 «Прочие расходы», а списывайте долг и проценты — на счет 91-1 «Прочие доходы».

Ситуация 1. Получение кредита и ежемесячное начисление льготных процентов. Проводки должны быть такие:

- Дебет 51 Кредит 66-1 -получен кредит;

- Дебет 91-2 Кредит 66-2 — начислены проценты из расчета 2% годовых.

Ситуация 2. Включение процентов в сумму долга перед списанием. Можно сделать такую проводку:

- Дебет 66-2 Кредит 66-1 проценты по кредиту перенесены в сумму основного долга.

Ситуация 3. Списание долга. Если вы списываете кредит вместе с перенесенными процентами, проводка будет такая:

- Дебет 66-1 Кредит 91-1 списан кредит вместе с процентами.

Если вы не переносили проценты в сумму основного долга, то нужно будет сделать двепроводки:

- Дебет 66-1 Кредит 91-1 — списана сумма основного долга;

- Дебет 66-2 Кредит 91-1 — списаны проценты по кредиту.???

Если вы нарушили условия для списания кредита

Если же вы не выполнили условий льготного кредитования, доначислите проценты по установленной в договоре ставке, а затем возвращайте кредит и проценты по нему.

Проводки такие:

- Дебет 91-2 Кредит 66-2 — начислены проценты;

- Дебет 66-1 Кредит 51 — возвращен кредит банку;

- Дебет 66-2 Кредит 51 — уплачены проценты.

Возвращать кредит придется тремя равными платежами — 30 апреля, 30 мая и 30 июня 2021 года.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 февраля 2021 г.

Содержание журнала № 5 за 2021 г.

Льготный кредит под 2% (и проценты по нему), который получали МСП из пострадавших от коронавируса отраслей, банки могут списать полностью или наполовину при соблюдении определенных условий. Существует два варианта отражения этого кредита в бухучете и отчетности в зависимости от того, есть ли 100%-я уверенность в прощении банком долга.

Вариант 1. Организация уверена, что кредит возвращать не придется

Некоторые аудиторы рекомендуют отражать в бухучете и отчетности операции по льготному кредиту, руководствуясь такой оценочной категорией, как наличие или отсутствие 100%-й уверенности в том, что организация сможет соблюсти все необходимые условия для списания долгов по кредиту. Так вот, если такая уверенность есть, то аудиторы рекомендуют следующее:

•не нужно отражать в учете расходы в виде процентов по кредиту. Хотя они и предусмотрены в договоре на этапах базового периода (с момента выдачи кредита и до 01.12.2020) и периода наблюдения (с 01.12.2020 до 01.04.2021), они не отвечают определению расходов, которое содержится в ПБУ 10/99. Ведь высока вероятность того, что не придется уплачивать проценты банкупп. 2, 16 ПБУ 10/99;

•не нужно признавать полученный кредит как дебиторскую задолженность, поскольку его не надо будет возвращать. Сумму кредита надо сразу отразить в доходах: Дт 51 – Кт 91-1 «Прочие доходы». Сумма основного долга по кредиту и процентов по нему рассматривается как условное обязательство, которое не признается в бухучетепп. 9, 14 ПБУ 8/2010;

•не надо учитывать в доходах прощенные банком проценты, так как они не соответствуют определению дохода. Ведь раз изначально предполагалось, что проценты платить не придется, то и их списание не несет экономической выгоды. Поэтому при списании банком долга по процентам доход не возникаетп. 2 ПБУ 9/99. Сумма процентов рассматривается как условное обязательство и не отражается в учете ни как расход, ни как доход, ни как дебиторская задолженность;

•информацию об условных обязательствах (о сумме кредита и процентах) по состоянию на отчетную дату надо раскрыть в бухотчетности с учетом особенностей кредита и п. 25 ПБУ 8/2010. То есть к балансу и отчету о финансовых результатах за 2020 г. надо составить пояснения и указать в них сумму полученного кредита, размер начисленных по договору процентов и написать, что вероятность возврата кредита и процентов по нему минимальна.

Предлагая такой вариант учета, возможно, аудиторы исходят из мнения Минфина, которое он высказал в июле 2020 г. А оно таково: если при предоставлении бюджетных кредитов на возвратной основе предусматривается, что при выполнении определенных условий организация освобождается от их возврата и существует достаточная уверенность в том, что она выполнит эти условия, то такие средства учитываются в порядке, установленном ПБУ 13/2000 для учета бюджетных средствп. 6.4 Информации Минфина № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции». Похоже, Минфин посчитал, что невозвратный кредит для организации — это, по сути, субсидия из бюджета. Тем более что она действительно выделяется из бюджетных денег, правда, не организации, а банку, который за счет этой субсидии списывает кредит и проценты по нему.

Но только, как известно, субсидии учитываются в доходах по мере признания расходов, оплаченных из нее. А аудиторы предлагают учесть всю сумму кредита в доходах сразу.

Однако применение варианта 1 довольно спорно. Ведь до тех пор, пока не закончится период наблюдения (а он длится до 01.04.2021) и банк не спишет кредит, нельзя быть уверенным в его списании.

Внимание

Одно из основных условий для списания банком всей суммы выданного кредита и начисленных по нему процентов — по состоянию на 25.03.2021 сохранение 90% численности от той, которую банк брал в расчет при выдаче этого кредита (от указанной в СЗВ-М за май 2020 г. или в СЗВ-М за апрель 2020 г.). А при сохранении численности на уровне 80% спишут только половину кредита и относящиеся к нему процентыпп. 12, 13, 13(1), 24 Правил, утв. Постановлением Правительства от 16.05.2020 № 696.

Вариант 2. Организация не уверена, что банк спишет кредит

В этом случае все гораздо проще. В бухучете льготный кредит надо учитывать, как обычный кредит, а именноп. 2 ПБУ 9/99; п. 3 ПБУ 10/99; пп. 2—5 ПБУ 15/2008:

•получение суммы кредита — Дт 51 – Кт 66, субсчет «Основная сумма кредита»;

•ежемесячное начисление льготных процентов в базовый период и период наблюдения — Дт 91-2 «Прочие расходы» – Кт 66, субсчет «Проценты по кредиту».

Расходы, произведенные за счет льготного кредита, учитываются в общем порядке.

Если же в апреле 2021 г. этот кредит и проценты по нему спишут, тогда нужно учесть в доходах сумму прощенного кредита и всю сумму начисленных ранее процентов: Дт 66 (сумма кредита + проценты по нему) – Кт 91-1пп. 2, 7, 16 ПБУ 9/99.

Кстати, уже в декабре 2020 г. Минфин в рекомендациях аудиторам по проведению аудита годовой бухотчетности сообщил, что организация — получатель льготного кредита отражает этот кредит и проценты по нему как обычно по ПБУ 15/2008. А в пояснениях к бухотчетности еще раскрывает информацию об обязательствах по полученному ею кредиту и расходах, связанных с выполнением этого обязательства. Но самое важное: Минфин указал, что при списании задолженности по кредитному договору (соглашению) организация-заемщик должна признать в бухучете доходы, связанные с таким списанием, в порядке, установленном ПБУ 9/99приложение к Письму Минфина от 29.12.2020 № 07-04-09/115445 (раздел «Учет операций по кредитному договору на неотложные нужды для поддержки и сохранения занятости»).

Все это означает, что, пока кредит не списали, в бухгалтерской отчетности за 2020 г. вы показываете сумму полученного кредита и начисленные по нему процентыприложение № 4 к Приказу Минфина от 02.07.2010 № 66н; п. 6 Приказа Минфина от 02.07.2010 № 66н; п. 17 Информации Минфина № ПЗ-3/2015:

•в балансе в разделе V «Краткосрочные обязательства» по строке «Заемные средства» (код 1510);

•в отчете о движении денежных средств в разделе «Денежные потоки от финансовых операций» по строке «Получение кредитов и займов» (код 4311). Но если ваша организация относится к малым предприятиям, тогда этот отчет вы можете не представлять, а сдавать только баланс и отчет о финансовых результатах.

Заметим, что поскольку списание кредита и процентов по нему произойдет в апреле 2021 г., то на эту дату бухотчетность уже будет подписана. Так что нет оснований расценивать списание этого долга банком как событие после отчетной даты. Соответственно, исправлять бухотчетность за 2020 г. тоже нет никаких оснований, в ней все отражено правильно. Но в пояснениях к балансу и отчету о финансовых результатах за 2020 г. следует указать, что предположительно в период наблюдения организация выполнит все условия, необходимые для списания льготного кредита, и ожидает, что кредит и проценты по нему возвращать банку в 2021 г. не будет.

* * *

В налоговом учете сумма списанных банком кредита и процентов по нему в доходы при ОСН и УСН не включаетсяподп. 21.4 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ; Письмо Минфина от 13.07.2020 № 03-03-07/60724. А поскольку в бухучете это доход, то при применении метода отсрочки по ПБУ 18/02 это может привести к возникновению в бухучете постоянной разницы по сумме прощенного тела кредита и потребуется отразить постоянный налоговый доход. А вот по прощенным процентам возникнут временные разницы, так как сначала проценты ежемесячно признаются в расходах, а потом на дату прощения списываемая сумма признается в доходах. Подробнее о временных и постоянных разницах читайте в  , 2019, № 23, здесь и здесь.

, 2019, № 23, здесь и здесь.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтер VS коронавирус

Кредиты / Займы

Бухгалтер VS коронавирус

2022 г.

2021 г.

2020 г.

Кредиты / Займы

2022 г.

2021 г.

2019 г.

11.09.2020

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты с господдержкой со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит.

Содержание

- 1. Поступление кредита 2% и начисление процентов

- 2. Проценты по кредиту за базовый период включены в сумму основного долга

- 3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

- 4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

- 5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

- 6. Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- 7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

- 8. Учет процентов, начисленных в периоде погашения (февраль — март 2021)

Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов. Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

Бухгалтерский учет льготного кредита под 2% для бизнеса, пострадавшего от коронавируса

Если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению кредита, начислению процентов (включаемых в состав прочих расходов) отражаются записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

Налоговый учет льготного кредита под 2% для МСБ

При исчислении налога на прибыль, средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Соответственно, банки при выдаче кредитов не исчисляют НДС, для заемщика каких-либо последствий в отношении НДС также не возникает.

В программе «1С:Бухгалтерия 8»

- получение кредита отражается документом «Поступление на расчетный счет»;

- начисление процентов по кредиту отражается документом «Операция»;

- списание суммы кредита и процентов (при выполнении условий для этого) отражается документом «Операция»;

- возврат суммы основного долга и уплата процентов отражается документом «Списание с расчетного счета».

Условия для списания льготного кредита под 2% не выполнены

Пример

Организация ООО «Орион-М» (заемщик) 20.08.2020 получила краткосрочный кредит с государственной поддержкой от ПАО «Сбербанк» (кредитор). В организации 4 сотрудника. Организация зарегистрирована в Москве. Согласно условиям банка максимальная сумма кредита в размере 252 304,00 руб. определена по формуле 12 130 руб. х 4 чел. х 4 мес. базового периода (региональный коэффициент и процентная надбавка к зарплате отсутствуют). Кредитные средства банк перечисляет двумя частями в размере 126 152,00 руб.

Кредитный договор заключен на следующие периоды:

- базовый период с 20.08.2020 по 30.11.2020 включительно.

- период наблюдения с 01.12.2020 оп 31.03.2021 включительно.

- период погашения (при невыполнении условий для списания кредита и процентов по нему) — 3 месяца с даты следующей за датой окончания базового периода или периода наблюдения.

По условиям договора проценты начисляются в течение базового периода и периода наблюдения по ставке 2% годовых и в течение периода погашения по ставке 11% годовых исходя из количества дней в текущем месяце (начиная с дня, следующего за днем получения кредита, по день возврата кредита).

По окончании базового период организация не выполнила условия для списания долга по кредиту. С 01.12.2020 наступил период погашения по кредиту. В течение 3-х месяцев организация погашает кредит равными долями 28 декабря, 28 января, 1 марта.

ООО «Орион-М» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (балансовый метод).

|

№ |

Дата | Операция | Дт | Кт | Сумма | Документ 1С

|

Пакет документов

|

|---|---|---|---|---|---|---|---|

| 1 | Поступление кредитных денежных средств и начисление процентов | ||||||

| 1.1 | 20.08.2020 | Получена 1-я часть краткосрочного кредита | 51 | 66.01 | 126 152,00 | Поступление на расчетный счет |  Банковская выписка Банковская выписка |

| 1.2 | 31.08.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

75,83 — |

Операция |  Бухгалтерская справка Бухгалтерская справка |

| 1.3 | 01.09.2020 | Получена 2-я часть краткосрочного кредита | 51 | 66.01 | 126 152,00 | Поступление на расчетный счет | Банковская выписка |

| 1.4 | 30.09.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

406,72 — |

Операция | Бухгалтерская справка |

| 1.5 | 31.10.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

427,40 — |

Операция | Бухгалтерская справка |

| 1.6 | 30.11.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

413,61 — |

Операция | Бухгалтерская справка |

| 1.7 | Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 — ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» (Дт 09 Кт 99.02.О). |

||||||

| 2 | Проценты по кредиту за базовый период включены в сумму основного долга | ||||||

| 2.1 | 30.11.2020 | Проценты по кредиту за базовый период включены в основной долг в БУ | 66.02 БУ НУ |

66.01 БУ НУ |

1 323,56 — |

Операция | Бухгалтерская справка |

| 3 | Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж — 28 декабря 2020) | ||||||

| 3.1 | 28.12.2020 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,19 |

Операция | Бухгалтерская справка |

| 3.2 | 28.12.2020 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.02 БУ НУ |

66.01 БУ НУ |

— 441,19 |

||

| 3.3 | 28.12.2020 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,19 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 3.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О «сторно» на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 4 | Учет процентов, начисленных в периоде погашения (декабрь 2020) | ||||||

| 4.1 | 31.12.2020 | Уплачены проценты по кредиту, начисленные за декабрь 2020 | 66.02 | 51 | 2 286,80 | Списание с расчетного счета | Банковская выписка |

| 4.2 | 31.12.2020 | Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020 | 91.2 БУ НУ |

66.02 БУ НУ |

2 286,80 | Операция | Бухгалтерская справка |

| 5 | Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021) | ||||||

| 5.1 | 28.01.2021 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,19 |

Операция | Бухгалтерская справка |

| 5.2 | 28.01.2021 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.02 БУ НУ |

66.01 БУ НУ |

— 441,19 |

||

| 5.3 | 28.01.2021 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,19 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 5.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов |

||||||

| 6 | Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021) | ||||||

| 6.1 | 31.01.2021 | Отражены в расходах в БУ проценты по кредиту за январь 2021 С 1 по 28 января = 1426,80 С 29 по 31 января = 76,44 |

91.02 БУ НУ |

66.02 БУ НУ |

1 503,04 — |

Операция | Бухгалтерская справка |

| 6.2 | 01.02.2021 | Уплачены проценты по кредиту за январь 2021 | 66.02 | 51 | 1503,24 | Списание с расчетного счета | Банковская выписка |

| 6.3 | 01.02.2021 | Признаны в расходах в НУ проценты по кредиту за январь 2021 С 1 по 28 января = 1426,80 С 29 по 31 января = 76,44 |

91.02 БУ НУ |

66.02 БУ НУ |

— 1503,24 |

Операция | Бухгалтерская справка |

| 6.4 | 28.02.2021 | Отражены в расходах в БУ проценты по кредиту за февраль 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

713,40 — |

Операция | Бухгалтерская справка |

| 6.5 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О. В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 7 | Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021) | ||||||

| 7.1 | 01.03.2021 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,18 |

Операция | Бухгалтерская справка |

| 7.2 | 01.03.2021 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.01 БУ НУ |

66.02 БУ НУ |

— 441,18 |

||

| 7.3 | 01.03.2021 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,18 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 7.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 8 | Учет процентов, начисленных в периоде погашения (февраль 2021 — март 2021) | ||||||

| 8.1 | 01.03.2021 | Уплачены проценты по кредиту, начисленные за период с 01 февраля 2021 по 01 марта 2021 БУ = 713,40 + 25,48 НУ = 713,40 + 25,48 |

66.02 | 51 | 738,88 | Списание с расчетного счета | Банковская выписка |

| 8.2 | 01.03.2021 | Признаны в расходах в НУ проценты по кредиту за февраль 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

— 713,40 |

Операция | Бухгалтерская справка |

| 8.3 | 01.03.2021 | Признаны в расходах в БУ и НУ проценты по кредиту за 1 марта 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

25,48 | ||

| 8.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов) |

1. Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

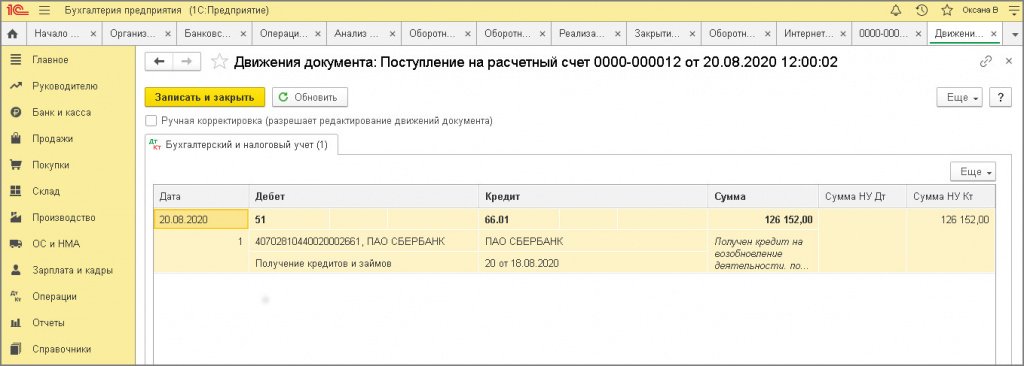

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

.jpg")

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

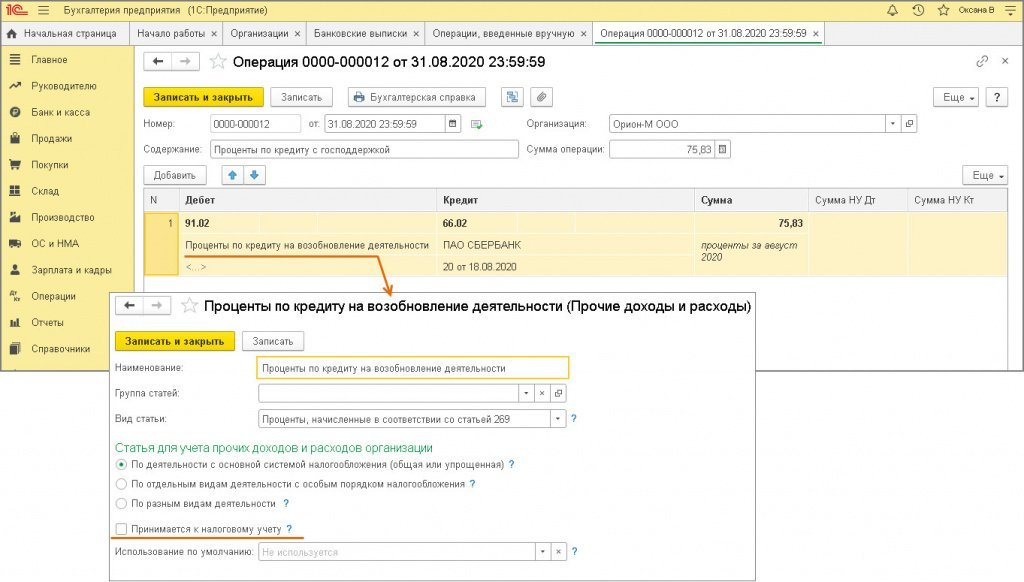

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день 252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

1.3 Получена вторая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 4):

Создайте, заполните, проведите документ аналогично операции 1.1

Рис. 4

По кнопке ![]() посмотрите результат проведения документа (рис. 5).

посмотрите результат проведения документа (рис. 5).

Рис. 5

1.4 Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020 г.)

Документ «Операция» (рис. 6):

Создайте, заполните, проведите документ аналогично операции 1.2.

.jpg")

Рис. 6

1.5 Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020 г.)

Документ «Операция» (рис. 7):

Создайте, заполните, проведите документ аналогично операции 1.2

Рис. 7

1.6 Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020 г.)

Документ «Операция» (рис. 8):

Создайте, заполните, проведите документ аналогично операции 1.2.

Рис. 8

1.7 Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 — ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» (Дт 09 Кт 99.02.О).

2. Проценты по кредиту за базовый период включены в сумму основного долга

2.1 Проценты по кредиту за базовый период включены в основной долг в БУ

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Сумма, укажите сумму начисленных процентов за базовый период. Колонки Сумма НК Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 1

3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

3.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

3.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

3.3 Уплачена 1/3 суммы кредит 28 декабря

28 декабря 2020 произведена выплата первой части кредита (1/3 от суммы кредита и начисленных в базовом периоде процентов) в размере 84 542,52 руб. ((252 304,00 + 1 323,56) / 3).

Документ «Списание с расчетного счета» (рис. 2):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Возврат кредита банку».

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите «Погашение долга»;

- в поле Статья расходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов»;

- укажите Счет расчетов 66.01 «Краткосрочные кредиты».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

3.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О «сторно» на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

4.1 Уплачены проценты по кредиту за декабрь 2020

Расчет суммы начисленных процентов по договору банковского кредита на базовый период и период погашения с 1 декабря 2020 по 1 марта (при невыполнении условий для списания кредита).

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день 252 304,00 руб. х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 руб. х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 руб. х 2% / 366 дней х 30 | 413,61 |

| декабрь 2020 | 31 | 11% | 253 627,56 руб. х 11 % / 366 дней х 28 дней (253 627,56 руб. — 84 542,52 руб.) х 11% / 366 дней х 3 дня |

2 286,80 = 2 134,35 + 152,45 |

| январь 2021 | 31 | 11% | (253 627,56 руб. — 84 542,52 руб.) х 11 % / 365 дней х 28 дней

(253 627,56 руб. — 84 542,52 руб. — 84 542,52 руб.) х 11 % / 365 дней х 3 дня |

1 503,24 = 1 426,80 + 76,44 |

| февраль 2021 | 28 | 11% | (253 627,56 руб. — 84 542,52 руб. — 84 542,52 руб.) х 11%/ 365 дней х 28 дней | 713,40 |

| 1 марта 2021 | 1 | 11% | 84 542,52 х 11% / 365 дней х 1 день | 25,48 |

| Всего | — | — | — |

Документ «Списание с расчетного счета» (рис. 1):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Возврат кредита банку».

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите «Уплата процентов»;

- в поле Статья расходов выберите / проверьте статью движения денежных средств с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов» (как в операции 3.3);

- укажите Счет расчетов 66.02 «Проценты по краткосрочным кредитам».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

4.2 Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020

Документ «Операция» (рис. 3).

Сумма уплаченных 31.12.2020 вместе с основных долгом процентов в размере 2 286,80 руб. включается в расходы в НУ на дату уплаты.

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за месяц процентов для бухгалтерского и налогового учета.

- Кнопка Записать и закрыть.

Рис. 3

5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

5.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

5.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

5.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2):

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

5.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

6. Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

7.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

7.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,18).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

7.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

7.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

8. Учет процентов, начисленных в периоде погашения (февраль — март 2021)

8.1 Уплачены проценты по кредиту за период с 1 февраля по 1 марта

Документ «Списание с расчетного счета» (рис. 1):

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

8.2 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за февраль 2021)

8.3 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за 1 марта 2021)

Документ «Операция» (рис. 3).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1 (проценты за февраль 2021):

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте, т.к. ранее проценты уже были учтены в бухгалтерском учете

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за февраль процентов, подлежащую уплате.

Проводка 2 (проценты за 1 марта 2021):

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в проводке 1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за 1 марта процентов, подлежащую уплате.

- Кнопка Записать и закрыть.

Рис. 3

8.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

Для контроля за погашением кредита и процентов сформируйте отчет Оборотно-сальдовая ведомость по счету для счета 66 по показателям БУ и НУ с группировкой по субсчетам (рис. 4):

Рис. 4

Источник: ИС 1С:ИТС.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Здравствуйте! По распоряжению казначейства( связано с коронавирусом) в июне 2020года получен кредит (не субсидия- с ней понятно) . По условию кредита, если сохраняется среднесписочная численность в течение полугода с сентября 2020г., то кредит нам не нужно будет возвращать. В июле 2021года одобрено не возвращать. Какими проводками отразить в 1с Предприятие 8.3, чтобы в балансе (стр.1410) не отражался больше этот кредит? Ведь по сути предприятие уже не должно его возвращать.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

В вопросе указано: 1С Предприятие, 8.3. Бухгалтерия предприятия, редакция 3.0 (3.0.105.14)

![]()

mts-dial, Если у вас кредит сейчас на сч 66 или сч. 67, то закрыть его надо ручной операцией

Д 66.67 К 91.01 — укажите что не облагаемый доход

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Кредит под 2 процента годовых от Путина банки выдавали с 1 июня по 1 ноября 2020 года. А сейчас окончательно стало понятно, действительно ли можно его не отдавать. Об этом и о том, как отразить данный кредит в бухгалтерском и налоговом учете, читайте в нашей статье.

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

- они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

- не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен был прекратить деятельность в данном статусе.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Действительно ли кредит невозвратный

Для тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников оставалась не меньше 80% численности на 01.06.2020 (проверяется на конец каждого отчетного месяца);

- вы не обанкротились, вашу деятельность на приостанавливали по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года сохранено 80% от численности — долг спишут наполовину.

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода:

- базовый (до 01.12.2020);

- наблюдения (с 01.12.2020 по 01.04.2021);

- погашения (по 30.06.2021).

Разъясняет «КонсультантПлюс»:

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2% годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если…

Проверить соблюдение условий списания долга можно в К+, получив бесплатный пробный доступ.

Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты.

Другие льготные кредиты 2021 — 2022 гг

В 2021 году была предусмотрена программа выдачи льготных кредитов под названием ФОТ 3.0. Условия установлены постановлением Правительства от 27.02.2021 № 279. Воспользоваться ими могли те, кто уже брал кредиты под 2% и входит в обновленный перечень пострадавших отраслей. Этот перечень значительно меньше, чем перечень 2020 года.

Подробнее о программе кредитования 2021 года ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

2022 год также не обошелся без новых льготных кредитов бизнесу. Причины такой поддержки уже совсем иные — тяжелая экономическая ситуация в связи с проведением специально военной операции.

Какая может быть оказана поддержка в 2022 году:

- кредитные каникулы для определенных видов деятельности по договорам, заключенным до 1 марта;

- для программы кредитования по программе ФОТ 3.0 также доступны кредитные каникулы;

- рефинансирование кредитов;

- оборотные и инвестиционные кредиты для малого и среднего бизнеса.

Программа стимулирования кредитования МСП приведена в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в программу.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

- получение кредита признается кредиторской задолженностью (это не доход) — Дт 51 Кт 66;

- проценты — расходами, связанными с исполнением кредитного договора, — Дт 91 Кт 66.

ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке.

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Получить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.

Минфиновцы рассказали, как учесть при расчете налога на прибыль расходы, осуществленные за счет льготного кредита, выдаваемого на возобновление деятельности, а также доходы в виде прекращенных обязательств по данному кредиту (Письмо Минфина от 23.11.2020 N 03-03-06/3/101924).

Напомним, что ряд организаций и ИП получили «ковидный» кредит для бизнеса под льготную ставку 2%. Причем при соблюдении установленных условий его возвращать не нужно.

Минфин отмечает, что никаких особенностей по учету в НУ расходов, произведенных за счет этого кредита, нормативкой не установлено, а учет нужно вести так:

- затраты включать в «прибыльную» базу в общеустановленном порядке.

- сумма невозвращенного кредита в налогооблагаемую базу не включается (пп. 21.4 п. 1 ст. 251 НК РФ).

Такая схема учета обусловлена тем, что бизнесменам выдавались эти средства, чтобы они могли пережить сложный кризисный период.

См. также:

- Невозвратный кредит под 2% с 2020 года

- Невозвратный кредит. Выдача и погашение

- Невозвратный кредит. Налогообложение и учет

- Получение и расходование кредита по Постановлению N 696 на УСН

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Льготный кредит под 2% (и проценты по нему), который получали МСП из пострадавших от коронавируса отраслей, банки могут списать полностью или наполовину при соблюдении определенных условий. Существует два варианта отражения этого кредита в бухучете и отчетности в зависимости от того, есть ли 100%-я уверенность в прощении банком долга.

Вариант 1. Организация уверена, что кредит возвращать не придется

Некоторые аудиторы рекомендуют отражать в бухучете и отчетности операции по льготному кредиту, руководствуясь такой оценочной категорией, как наличие или отсутствие 100%-й уверенности в том, что организация сможет соблюсти все необходимые условия для списания долгов по кредиту. Так вот, если такая уверенность есть, то аудиторы рекомендуют следующее:

-

не нужно отражать в учете расходы в виде процентов по кредиту.

Хотя они и предусмотрены в договоре на этапах базового периода (с момента выдачи кредита и до 01.12.2020) и периода наблюдения (с 01.12.2020 до 01.04.2021), они не отвечают определению расходов, которое содержится в ПБУ 10/99. Ведь высока вероятность того, что не придется уплачивать проценты банку (пп. 2, 16 ПБУ 10/99);

-

не нужно признавать полученный кредит как дебиторскую задолженность, поскольку его не надо будет возвращать. Сумму кредита надо сразу отразить в доходах: Дт 51 — Кт 91-1 «Прочие доходы».

Сумма основного долга по кредиту и процентов по нему рассматривается как условное обязательство, которое не признается в бухучете (пп. 9, 14 ПБУ 8/2010);

- не надо учитывать в доходах прощенные банком проценты, так как они не соответствуют определению дохода. Ведь раз изначально предполагалось, что проценты платить не придется, то и их списание не несет экономической выгоды. Поэтому при списании банком долга по процентам доход не возникает (п. 2 ПБУ 9/99). Сумма процентов рассматривается как условное обязательство и не отражается в учете ни как расход, ни как доход, ни как дебиторская задолженность;

- информацию об условных обязательствах (о сумме кредита и процентах) по состоянию на отчетную дату надо раскрыть в бухотчетности с учетом особенностей кредита и п. 25 ПБУ 8/2010. То есть к балансу и отчету о финансовых результатах за 2020 г. надо составить пояснения и указать в них сумму полученного кредита, размер начисленных по договору процентов и написать, что вероятность возврата кредита и процентов по нему минимальна.

Предлагая такой вариант учета, возможно, аудиторы исходят из мнения Минфина, которое он высказал в июле 2020 г. А оно таково: если при предоставлении бюджетных кредитов на возвратной основе предусматривается, что при выполнении определенных условий организация освобождается от их возврата и существует достаточная уверенность в том, что она выполнит эти условия, то такие средства учитываются в порядке, установленном ПБУ 13/2000 для учета бюджетных средств (п. 6.4 Информации Минфина N ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»). Похоже, Минфин посчитал, что невозвратный кредит для организации — это, по сути, субсидия из бюджета. Тем более что она действительно выделяется из бюджетных денег, правда, не организации, а банку, который за счет этой субсидии списывает кредит и проценты по нему.

Но только, как известно, субсидии учитываются в доходах по мере признания расходов, оплаченных из нее. А аудиторы предлагают учесть всю сумму кредита в доходах сразу.

Однако применение варианта 1 довольно спорно. Ведь до тех пор, пока не закончится период наблюдения (а он длится до 01.04.2021) и банк не спишет кредит, нельзя быть уверенным в его списании.

Вариант 2. Организация не уверена, что банк спишет кредит

В этом случае все гораздо проще. В бухучете льготный кредит надо учитывать, как обычный кредит, а именно (п. 2 ПБУ 9/99; п. 3 ПБУ 10/99; пп. 2 — 5 ПБУ 15/2008):

- получение суммы кредита — Дт 51 — Кт 66, субсчет «Основная сумма кредита»;

- ежемесячное начисление льготных процентов в базовый период и период наблюдения — Дт 91-2 «Прочие расходы» — Кт 66, субсчет «Проценты по кредиту».

Расходы, произведенные за счет льготного кредита, учитываются в общем порядке.

Внимание. Одно из основных условий для списания банком всей суммы выданного кредита и начисленных по нему процентов — по состоянию на 25.03.2021 сохранение 90% численности от той, которую банк брал в расчет при выдаче этого кредита (от указанной в СЗВ-М за май 2020 г. или в СЗВ-М за апрель 2020 г.). А при сохранении численности на уровне 80% спишут только половину кредита и относящиеся к нему проценты (пп. 12, 13, 13(1), 24 Правил, утв. Постановлением Правительства от 16.05.2020 N 696).

Если же в апреле 2021 г. этот кредит и проценты по нему спишут, тогда нужно учесть в доходах сумму прощенного кредита и всю сумму начисленных ранее процентов: Дт 66 (сумма кредита + проценты по нему) — Кт 91-1 (пп. 2, 7, 16 ПБУ 9/99).

Кстати, уже в декабре 2020 г. Минфин в рекомендациях аудиторам по проведению аудита годовой бухотчетности сообщил, что организация — получатель льготного кредита отражает этот кредит и проценты по нему как обычно по ПБУ 15/2008. А в пояснениях к бухотчетности еще раскрывает информацию об обязательствах по полученному ею кредиту и расходах, связанных с выполнением этого обязательства. Но самое важное: Минфин указал, что при списании задолженности по кредитному договору (соглашению) организация-заемщик должна признать в бухучете доходы, связанные с таким списанием, в порядке, установленном ПБУ 9/99 (приложение к Письму Минфина от 29.12.2020 N 07-04-09/115445 (раздел «Учет операций по кредитному договору на неотложные нужды для поддержки и сохранения занятости»)).

Все это означает, что, пока кредит не списали, в бухгалтерской отчетности за 2020 г. вы показываете сумму полученного кредита и начисленные по нему проценты (приложение N 4 к Приказу Минфина от 02.07.2010 N 66н; п. 6 Приказа Минфина от 02.07.2010 N 66н; п. 17 Информации Минфина N ПЗ-3/2015):

- в балансе в разделе V «Краткосрочные обязательства» по строке «Заемные средства» (код 1510);

- в отчете о движении денежных средств в разделе «Денежные потоки от финансовых операций» по строке «Получение кредитов и займов» (код 4311). Но если ваша организация относится к малым предприятиям, тогда этот отчет вы можете не представлять, а сдавать только баланс и отчет о финансовых результатах.

Заметим, что поскольку списание кредита и процентов по нему произойдет в апреле 2021 г., то на эту дату бухотчетность уже будет подписана. Так что нет оснований расценивать списание этого долга банком как событие после отчетной даты. Соответственно, исправлять бухотчетность за 2020 г. тоже нет никаких оснований, в ней все отражено правильно. Но в пояснениях к балансу и отчету о финансовых результатах за 2020 г. следует указать, что предположительно в период наблюдения организация выполнит все условия, необходимые для списания льготного кредита, и ожидает, что кредит и проценты по нему возвращать банку в 2021 г. не будет.

* * *

В налоговом учете сумма списанных банком кредита и процентов по нему в доходы при ОСН и УСН не включается (подп. 21.4 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ; Письмо Минфина от 13.07.2020 N 03-03-07/60724). А поскольку в бухучете это доход, то при применении метода отсрочки по ПБУ 18/02 это может привести к возникновению в бухучете постоянной разницы по сумме прощенного тела кредита и потребуется отразить постоянный налоговый доход. А вот по прощенным процентам возникнут временные разницы, так как сначала проценты ежемесячно признаются в расходах, а потом на дату прощения списываемая сумма признается в доходах.

Статья впервые опубликована в журнале «Главная книга» N 05, 2021