Что такое Банковское страхование?

Bancassurance – это договоренность между банком и страховой компанией, позволяющая страховой компании продавать свои продукты клиентской базе банка. Такое партнерство может быть выгодным для обеих компаний. Банки получают дополнительный доход, продавая страховые продукты, а страховые компании расширяют свою клиентскую базу без увеличения числа продавцов или комиссионных агентству и брокеру.

Ключевые моменты

- Bancassurance – это партнерство между банком и страховой компанией, при котором страховой компании разрешается продавать свои продукты клиентам банка.

- Страховая компания извлекает выгоду из увеличения продаж за счет более широкой клиентской базы и возможности продавать без уплаты комиссионных брокеру и расширения своего торгового персонала.

- Банк получает выгоду от повышения удовлетворенности клиентов и дополнительных доходов от продаж страховых продуктов.

Понимание Bancassurance

Закон Гласса-Стигалла 1933 года запрещал банкам США вступать в бизнес с фирмами, предоставляющими другие виды финансовых услуг. В 1999 году большая часть Закона Гласса-Стиголла была отменена, разрешив банковское страхование, также известное как Allfinanz. Тем не менее, это до сих пор не принято в качестве практики для большинства форм страхования.

Краткая справка

Банковское страхование вызывает споры, поскольку противники считают, что оно дает банкам слишком большой контроль над финансовой отраслью. Некоторые страны запрещают банковское страхование, но эта услуга была легализована в Соединенных Штатах после отмены закона Гласса Стигола.

Соглашения о банковском страховании широко распространены в Европе, где эта практика имеет давнюю историю. Европейские банки, такие как Crédit Agricole (Франция), ABN AMRO (Нидерланды), BNP Paribas (Франция) и ING (Нидерланды), доминируют на мировом рынке банковского страхования. Например, в декабре 2015 года Allianz и Philippine National Bank (PNB) создали совместное предприятие, благодаря которому Allianz получил доступ к более чем 660 отделениям коммерческих банков и 4 миллионам клиентов, расположенным на Филиппинах. Allianz SE – страховая компания и компания по управлению активами, базирующаяся в Мюнхене, Германия, с рыночной капитализацией 93,8 миллиарда долларов по состоянию на 12 марта 2019 года.

Особые соображения

Мировой рынок Bankassurance растет. Азиатско-Тихоокеанский регион – самый значительный регион в мире. Европа вносит основной вклад в растущий глобальный рынок банковского страхования из-за увеличения инвестиций европейских банков. Ожидается, что Соединенные Штаты продемонстрируют более высокие среднегодовые темпы роста (CAGR) с 2018 по 2025 год из-за превосходных портфелей продуктовых банков и увеличения использования Интернета в регионе. Ожидается, что в ближайшие годы Латинская Америка и Африка также продемонстрируют значительный рост.

1,166 миллиарда долларов

Стоимость глобального рынка банковского страхования в 2018 году, согласно Глобальному отраслевому анализу Bancassurance Market, размер, доля, рост, тенденции и прогноз на 2019-2024 годы; Кроме того, ожидается, что этот рынок вырастет более чем на 6,1% в период с 2019 по 2024 год.

Преимущества и недостатки банковского страхования

Bancassurance предлагает клиентам множество преимуществ, одна из которых – удобство. Банк – это универсальное решение для всех финансовых нужд. Для банков и страховых компаний банковское страхование увеличивает диверсификацию доходов банка и приносит больший объем и прибыль обоим игрокам.

Эти факторы способствуют росту банковского страхования во всем мире. Сдерживающими факторами глобального рынка банковского страхования являются риски, связанные с репутацией банков и строгими правилами и нормами, применяемыми в некоторых регионах.

Банковское страхование по-прежнему запрещено в некоторых странах. Однако глобальная тенденция заключается в либерализации банковского законодательства и открытии внутренних рынков для иностранных компаний.

Банковское страхование

Банковское страхование в России развивается всё интенсивнее. В США и странах Западной Европы это один из столпов банковской системы. Что же это за операция?

Банковское страхование – вид взаимосотрудничества, в котором участвуют:

- Банки.

- Их клиенты.

- Страховые компании.

Скажем, банк, предоставляя кредит какому-либо предприятию, выдвигает свои условия по страхованию залога. Страховой полис оформляется одновременно с договором о кредите. При этом банк обязует клиента воспользоваться услугами страховой компании.

Как именно банк сотрудничает со страховой компанией?

Вариантов тут несколько:

- страховщик совместно с банком учреждают предприятие

- банк самостоятельно учреждает страховую компанию

- страховая компания, наоборот, создаёт свой собственный банк

- банк и страховщик сотрудничают на основе единой клиентской базы

Договорившись между собой, эти две стороны устанавливают условия страхования. Зависеть эти условия будут от рыночной ситуации, региональных законов, экономического положения государства.

Такова, на сегодняшний день, схема банковского страхования. Поэтому нелишне, выбирая банк, заранее изучить, с какими именно страховщиками он сотрудничает и на каких условиях.

Выгодного Вам партнёрства!

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Банки активно сотрудничают со страховыми компаниями, которые являются партнерами кредитной организации или же состоят с ними в одной финансовой группе. Первые получают комиссию за продвижение страховых продуктов, а вторые таким образом наращивают клиентскую базу.

Мы привыкли, что при оформлении кредита сотрудник банка считает своим долгом убедить клиента, насколько выгодна страховка: и процентная ставка существенно ниже, и вероятность одобрения существенно выше.

В случае с депозитами такой агрессивной политики вовлечения клиента в комплексный продукт пока не ведется. Тем не менее банки все чаще предлагают вклады с более высокими ставками для клиентов, которые приобрели полис инвестиционного или накопительного страхования жизни. Ведь на фоне постоянного снижения ставок по депозитам банкам необходимо привлекать вкладчиков высокими процентами. Вознаграждение от страховой компании помогает банкам покрывать повышенную доходность страховых вкладов.

Итак, со страховой компанией — партнером банка заключается договор страхования жизни с выплатой дополнительного инвестиционного дохода на срок от трех лет. Некоторые страховые компании заключают договор сроком от пяти или десяти лет. Стоит отметить, что это вложение — скорее сберегательная часть, так как страховая компания хотя и обещает, но не гарантирует получение инвестиционного дохода по окончании срока договора. Можно внести страховую часть можно единовременно или выбрать вариант с рассроченной схемой оплаты страховых взносов. Договор заключается в офисе кредитной организации, где клиент планирует открыть «страховой» вклад.

Условия и программы страхования в разных компаниях могут отличаться.

Основные пункты в договоре страхования, на которые стоит обратить внимание

При подписании договора страхования следует уточнить, существует ли выкупная сумма в случае его досрочного расторжения. Обычно досрочный возврат денежных средств невозможен, но некоторые страховщики предлагают льготную шкалу выплат. Вернуть 100% вложенной суммы ранее завершения договора невозможно.

Кроме того, обязательно акцентируйте внимание на пункте в договоре касательно убыточной инвестиционной деятельности страховой компании: не уменьшится ли вложенная сумма, если организация окажется в минусе.

Не стоит волноваться, если страховая компания обанкротится или лишится лицензии. Существует список компаний-перестрахователей, в одну из них и будут переданы ваш договор и накопления.

Как будут работать ваши деньги

На протяжении всего срока договора жизнь клиента будет застрахована, а денежные средства — вложены в государственные облигации, акции компаний, драгоценные металлы и другие высокодоходные инструменты. Страховая компания будет подбирать наиболее выгодную стратегию для получения существенного инвестиционного дохода.

В случае возникновения страхового случая (смерти клиента или иного случая, прописанного в договоре) до истечения срока действия полиса доверенному лицу выплачивается полностью вся сумма вложения плюс сумма инвестиционного дохода, если таковой будет начислен.

Зачем нужен полис ИСЖ

Инвестиционный продукт подходит для тех граждан, кто хочет застраховать свою жизнь, сохранить свои сбережения в долгосрочной перспективе (к выходу на пенсию, к совершеннолетию детей), а также получить дополнительный доход, который может быть значительно выше процентов по вкладам. Существует еще масса нюансов. Например, на время действия договора страхования ваши средства не могут быть взысканы по суду или поделены между супругами при разводе. Кроме того, действуют налоговые льготы.

«Страховой» вклад

Оформить вклад можно в день заключения и оплаты договора страхования жизни. Самый распространенный срок хранения денежных средств — один год. Валюта — рубли, реже — доллары или евро. Существуют ограничения по минимальной сумме вклада. Обычно первоначальный взнос не должен превышать сумму страхового взноса. Максимальная сумма депозита также может быть ограничена. Страховые вклады пополнять нельзя.

Топ-10 выгодных «страховых» вкладов по состоянию на 30 августа 2017 года

|

Банк, название вклада |

Ставка, % |

Минимальная сумма, руб. |

Срок |

Примечание |

|

|

«РЕСО Кредит» «Инвестиционный» |

10,50 |

100 000 |

1 год |

Сумма вклада не может превышать сумму взноса по программе инвестиционного страхования жизни (ООО «ОСЖ РЕСО-Гарантия»). |

|

|

Азиатско-Тихоокеанский Банк «Будущее (от 20% в НСЖ)» |

10,40 |

125 000 |

1 год |

Сумма единовременного взноса по НСЖ должна составлять не менее 20% от суммы вклада («Росгосстрах-Жизнь» или с компанией ООО «АльфаСтрахование-Жизнь»). |

|

|

НБ «Траст» «Свои люди. Инвестиционный» |

9,85 |

50 000 |

1 год |

Минимальная сумма страховой премии — 50 000 рублей (ООО «Капитал-Лайф»). |

|

|

«Зенит» «Стратегия лидерства» |

9,60 |

100 000 |

300 дней |

Сумма вклада не может превышать страховую премию, оплачиваемую вкладчиком в пользу ООО «СК «РГС-Жизнь» по договору ИСЖ. |

|

|

Бинбанк «Вклад в будущее (НСЖ)» |

9,50 |

50 000 |

6 месяцев |

Вклад открывается при условии оформления полиса накопительного страхования жизни в ПАО «Бинбанк» с рассроченной схемой оплаты страховых взносов на срок от 10 лет и более с первоначальным взносом в размере не менее 50 000 рублей в год. |

|

|

«Таврический» «Уверенный выбор» |

9,40 |

150 000 |

1 год |

Для клиентов, оформивших программу инвестиционного страхования жизни с единовременной схемой оплаты страховых взносов в размере не менее 150 000 рублей (ООО «МАКС-Жизнь», «Управляй капиталом» — только программы в рублях РФ; ООО «СК «Согласие-Вита», «Вита Гарант» — только договора на срок от пяти лет; ООО «СК «Ренессанс Жизнь», «Инвестор», «Инвестор 4.1»). |

|

|

Локо-Банк «Доходная стратегия» |

9,30 |

100 000 |

400 дней |

Минимальный страховой взнос — 100 000 рублей, но не менее суммы вклада (ООО «АльфаСтрахование-Жизнь»). |

|

|

Ситибанк «Срочный (с накопительными страховыми продуктами)» |

9 |

30 000 |

150 дней |

Максимальная сумма вклада в рублях равна четырехкратному первому взносу в накопительную программу с регулярным взносом. Максимальная сумма вклада для накопительных программ с единовременным взносом не может превышать 50% от единовременного взноса (ООО «Страховая компания «СиВ Лайф»). |

|

|

Промсвязьбанк «Orange Благосостояние» |

9 |

50 000 |

1 год |

Минимальная сумма инвестирования в НСЖ — 100 000 рублей (для взносов первого года) и 400 000 рублей (для единовременных взносов) — СК «Ингосстрах-Жизнь». |

|

|

«Союз» «Двойная выгода» |

9 |

50 000 |

1 год |

Минимальный страховой взнос — от 50 000 рублей. Клиент должен предоставить действующий договор страхования с ООО «СК «Ингосстрах-Жизнь» в рамках продукта «Инвестиционное страхование жизни». |

Открывать ли вклад вкупе со страховкой, безусловно, каждый решает сам. Обязательно досконально изучите страховой продукт перед подписанием договора, поскольку условия по ним зачастую не так прозрачны, как по вкладам.

Ознакомиться с подробными условиями «страховых» вкладов вы можете в специальном разделе на Банки.ру.

Предельные комиссионные

Норма о раскрытии эффективной процентной ставки по кредитам физлицам с 1 июля текущего года заставит банкиров искать новые способы повышения непроцентных доходов. Конечно, можно все имеющиеся комиссии конвертировать в единую ставку, но получившийся тариф может оказаться неконкурентоспособным. Регуляторы и эксперты предсказывают снижение реальных тарифов именно в силу психологического фактора: люди вряд ли выстроятся в очередь за кредитами в 40–60% годовых. Каким образом банк может компенсировать снижение процентных доходов?

Сегодня банки выбирают максимально возможную долю тарифа. В разных случаях и в зависимости от продукта вознаграждение банка составляет от 15 до 25% страховой премии.

Одним из источников дохода банка является вознаграждение, выплачиваемое партнерскими страховыми компаниями. Известно, что при каждом банке, развивающем розничное кредитование, особенно ипотеку и автокредитование, аккредитовано некоторое количество страховщиков, которые страхуют залоговое имущество, жизнь и здоровье, иные риски банковских заемщиков. За доступ к своей клиентской базе банки, как правило, требуют от своих партнеров некоторых преференций — в том числе и уплаты вознаграждения с каждого проданного полиса.

Банк хочет быть со страховщиком «в доле», но при этом партнеры постоянно подчеркивают, что комиссионное вознаграждение — это не «откат», а цивилизованная форма покрытия издержек банка. Согласно банковскому законодательству банк не может выступать агентом, то есть вести любую деятельность, отличную от банковской. Но по сути в соглашениях по страхованию залогового имущества и иных рисков банковских клиентов банк выполняет роль посредника или агента. И потому считает вправе рассчитывать на вознаграждение.

Страховой тариф имеет строго определенную структуру, он сертифицируется и подтверждается страховым надзором. Комиссионное вознаграждение внутри страхового тарифа компенсирует сбытовые издержки страховой компании или независимого посредника, в данном случае банка.

Однако эта прозрачность тарифа и не позволит страховщикам пойти навстречу своим партнерам и увеличить вознаграждение банков после 1 июля. По словам представителей страховых компаний, сегодня банки выбирают максимально возможную долю тарифа. В разных случаях и в зависимости от продукта вознаграждение банка составляет от 15 до 25% страховой премии. Структура тарифной ставки не позволит увеличить эту долю. Ведь надо помнить, что свои комиссионные хотят получать не только банки, но и другие партнеры, в частности автосалоны или риэлторы. На увеличение своего тарифа ради того, чтоб партнеры получали побольше комиссионных с каждого проданного полиса, страховые компании тоже не пойдут из опасений оказаться неконкурентоспособными.

Мотивация на прибыль

Комиссионные от страховщика хотят получать не только банки, но и другие партнеры, в частности автосалоны или риэлторы

И все же возможности партнерских страховых компаний как источника непроцентных доходов для банков нельзя считать исчерпанными. Теоретически, если на то будет заказ со стороны партнерских банков, страховщики могут адаптировать для рынка банковского страхования малоиспользуемый в России механизм тантьемы.

Большая советская энциклопедия трактует понятие тантьемы «(франц. tantiе’me — доля, часть), как одну из форм вознаграждения, выплачиваемого из прибыли членам правлений и директорам акционерных обществ, страховых компаний, банков и других капиталистических предприятий. Размер тантьемы обычно устанавливается в определенном проценте от чистой прибыли».

Последнее предложение указывает путь к адаптации тантьемы для рынка банковского страхования. Тантьема может стать методом экономического стимулирования, наградой посреднику (банку) за безубыточность портфеля, переданного на страхование. Собственно, наиболее часто этот инструмент применяется страховым рынком во взаимоотношениях страховых компаний и перестраховщиков. Иногда тантьема фактически выполняет роль дополнительного комиссионного вознаграждения сверх выплаченного.

Тантьема — это своего рода «комиссионные» с прибыли. Размер тантьемы для банка, то есть его доля в прибыльности портфеля, переданного на страхование, может составить 10–15%.

Особый интерес в данном случае представляет то обстоятельство, что тантьема — это своего рода «комиссионные» с прибыли. Соответственно, страховщик таким образом не просто поощряет партнера за доступ к клиентской базе, но и стимулирует банк к передаче на страхование наиболее качественного и потенциально безубыточного портфеля. Опосредованным образом тантьема становится стимулом к формированию более качественных портфелей заемщиков, к совершенствованию методов оценки клиентов. В итоге размер тантьемы для банка, то есть его доля в прибыльности портфеля, переданного на страхование, может составить 10–15%.

Эффективная ставка — функциональный путь

Сегодня уже становится ясным, что банковское регулирование склонилось к функциональному подходу в определении правил формирования кредитной ставки. Эффективная ставка не позволит банкирам и страховщикам создавать интегрированные банковско-страховые продукты «бесшовным» методом, о необходимости которого еще 1,5–2 года назад говорили наиболее прогрессивные эксперты.

Функциональный подход требует предоставления клиенту обособленных продуктов (каждый выполняет свою функцию). Соответственно, каждый участник финансового рынка формирует свои тарифы, получает свою прибыль. Руководитель отвечает за выполнение функций и результаты только своего подразделения. И результаты деятельности параллельных структур его не очень интересуют. Процессный подход, напротив, предполагает выполнение единого бизнес-процесса. Результатом этого бизнес-процесса должно стать создание дополнительной взаимной потребительской ценности — друг для друга или для своих клиентских групп.

Эффективная ставка не позволит банкирам и страховщикам создавать интегрированные банковско-страховые продукты «бесшовным» методом.

Управление доходами в рамках процессного подхода, по мнению экспертов, строится таким образом, что банк может снизить базовые банковские тарифы, но добавить обязательное страхование, относительная маржа от которого выше, чем от банковского продукта. Тогда в рамках процессного подхода потребителю под единым брэндом предлагается единый технологический продукт, сформированный «бесшовным» методом. Страхование становится не дополнительной нагрузкой на клиента, а частью продукта, имеющей свою потребительскую ценность и обоснованную стоимость. Прибыль банка от продажи страховых услуг в этом случае складывается из маржи по страховым продуктам, агентской комиссии и участия в доле технической прибыли страховщика по продукту. Кроме того, согласовывается регламент планового размещения части страховых резервов по продукту в долгосрочные финансовые инструменты банка.

Однако каждый регулятор, работающий на финансовых рынках, испугался своего жупела — тарифного сговора, призрака мегарегулирования и т.д. — и теперь вряд ли можно надеяться на реализацию процессного подхода. Банки будут бороться за свои доходы, страховщики более чем когда-либо будут заинтересованы попасть в банковские пулы аккредитованных компаний. Возможно, механизм тантьемы позволит совместить их интересы в новых обстоятельствах.

Мнение эксперта

Владимир Черников,

первый заместитель генерального директора СК «ОРАНТА»

Согласно письму Банка России № 04-15-4/4369 от 29.10.2004 года в адрес Ассоциации российских банков, банки однозначно вправе заниматься агентской деятельностью на страховом рынке. Следовательно, вознаграждение страховщика банку может являться только агентским, и его размер определяется исключительно структурой и величиной тарифной ставки по видам страхования, осуществляемым по партнерским программам в рамках bankassurance. Таким образом, при стандартных тарифах размер агентского вознаграждения может достигать максимальной ставки расходов на ведение дела, но в среднем по рынку оно составляет до 25% по автострахованию и ипотечному страхованию и около 20% по страхованию залогового имущества юридических лиц.

Агентское вознаграждение начисляется банку страховщиком на основании заключенного между ними агентского договора, в котором указаны конкретные ставки вознаграждения по различным страховым продуктам, реализуемым в рамках партнерских программ, и агентского отчета. Агентский отчет представляется банком страховщику и в нем содержится информация обо всех договорах страхования (с указанием страховых взносов по каждому из них), которые были заключены страховщиком при помощи банка в отчетном периоде. Информация из агентского отчета проверяется страховщиком и является базой для начисления агентского вознаграждения. Следует помнить, что агентское вознаграждение облагается НДС.

Наиболее перспективными банковскими продуктами с точки зрения получения вознаграждения от страховой компании являются все залоговые кредиты, поскольку страхование является требованием кредитного договора. Однако благоприятные перспективы возникают только при условии, что нет прочих претендентов на вознаграждение (автодилеры, брокеры, прочие страховые агенты).

Вопрос о комиссионном вознаграждении со стороны страховщика после 1 июля все-таки должен быть адресован банкирам, так как раскрытие информации о дополнительных источниках дохода по кредитным платежам заемщиков неминуемо вызовет вопросы и у заемщиков, и у Федеральной антимонопольной службы.

Мнение эксперта

Армен Саркисян, директор управления банковского страхования ОАО «Военно-страховая компания»

При страховании в рознице банки обычно четко излагают свои интересы в части получения комиссионного вознаграждения, так как этим они добирают проценты, недополученные по кредитам. При страховании залогов юрлиц комиссионное вознаграждение выплачивается не всегда, часто на его размер снижаются тарифные ставки при страховании, и используется обычно для стимулирования определенного банка, офиса банка для передачи клиентов страховщику.

Также банки активно склоняют страховщиков к размещению временно свободных средств страховых резервов, объясняя это поставленными планами, хотя сами банкиры признают, что при нынешней экономической ситуации никакой острой необходимости в этом нет. Сегодня, возможно, даже более привлекательным вариантом для банков является обслуживание текущих счетов страховых компаний и зарплатных проектов.

Комиссионное вознаграждение обычно выплачивается официально по агентскому договору банку или посреднику при банке. Основанием для вознаграждения является тот факт, что банк выступает посредником в привлечении клиентов для страховой компании. Размер комиссионных при этом в среднем составляет 15–20% от суммы страховой премии, которая, в свою очередь, привязана к размеру кредита.

Наиболее перспективными продуктами с точки зрения получения вознаграждения от страховой компании являются именно розничные кредитные продукты, потому что тарифные ставки по страхованию автотранспорта и ипотеке на порядок выше, чем при страховании имущества юрлиц, розничное кредитование активно развивается и страховщики готовы платить за вход на этот рынок.

Я не думаю, что после 1 июля, с введением нормы по раскрытию эффективной ставки, размеры страховых комиссионных и роль этого вида доходов для банка как-то изменятся. Конечно, банки будут заинтересованы в росте доходов, не включаемых в расчет ставки. Но в большинстве случаев страховщики уже платят максимальные комиссионные, которые дозволяет структура тарифной ставки.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

-

Для чего вкладу необходима страховка

-

Сумма страховой части вклада

-

Список банков-участников системы страхования вкладов

-

Как выплачивается возмещение при наступлении страхового случая

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

- Страховые взносы банков-участников АСВ.

- Инвестиционная прибыль от размещения временно свободных средств.

- Возврат денег из конкурсной массы в погашение ранее выплаченного возмещения по страховому случаю.

- Прочие поступления.

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

- До 2006 года — 100 тыс рублей.

- До 2007 года — 190 тыс рублей.

- До 2008 года — 400 тыс рублей.

- До 2014 года — 700 тыс рублей.

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

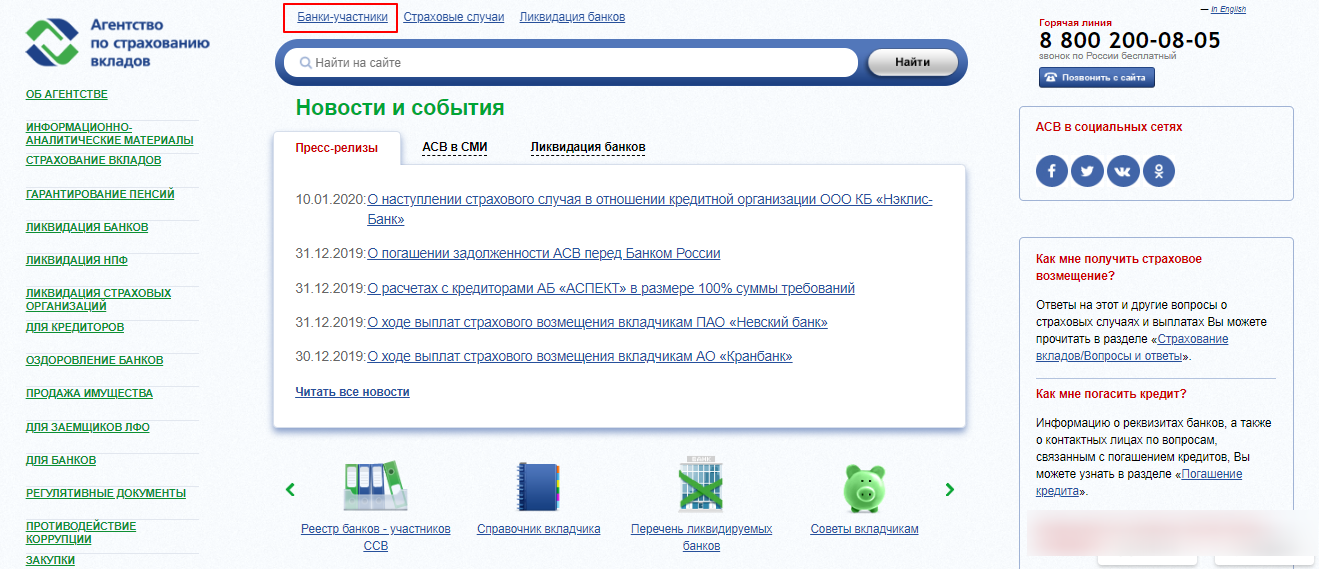

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

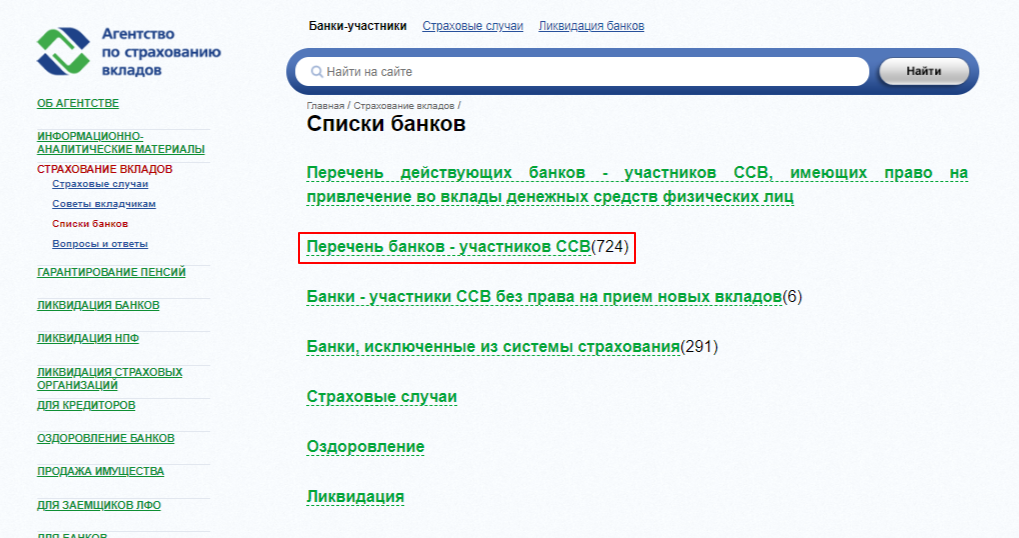

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Комментарии: 0

Страховые компании последовательно увеличивают продажи через банковские сети, что позволяет банкам диктовать свои условия этому рынку. Cтрадают от конфликта интересов страховщиков и банков, как правило, их клиенты

Резкий рост сегмента страхования жизни в последние годы привел к изменению структуры страхового рынка не только по видам популярных продуктов, но и по каналам продаж — страховые компании все чаще пользуются услугами банков для распространения полисов.

Всего за три года доля банковского канала в реализации страховых продуктов увеличилась вдвое. Если в 2015 году на него приходилось 17% собранных премий, то в 2016 году — уже 25%, в 2017 году — 31%, а по итогам 9 месяцев 2018 года — 34%. Таким образом, в этом году банки-продавцы стали самым крупным из посреднических каналов, обеспечив страховым компаниям 98 млрд из 131 млрд рублей собранных премий.

Сотрудничество страховщиков и кредитных организаций началось с продажи продуктов, связанных с деятельностью банков, — страхования жизни и здоровья заемщиков, а также страхования залогов. С 2013 года банковский канал стал основным для реализации некредитного страхования жизни. А взрывной рост продаж через банки произошел в 2016 году, и до сих пор доля этого канала растет более высокими темпами, чем показатели других посредников.

Но если и в страховании жизни, и в страховании от несчастных случаев рост премий обеспечивается за счет всех категорий продавцов, то в сегменте страхования имущества граждан банки вытеснили агентов-физических лиц, которые в 2017 году собрали на 1,4 млрд рублей меньше, чем годом ранее. В 2018 году банковские продажи в сегменте страхования имущества оказались больше, чем у других посреднических каналов.

Выгоды и упущения

Зависимость страховщиков от банковской сети продолжает расти. Однако тенденция к превращению банков в финансовые супермаркеты характерна не только для России: интеграция кредитных организаций и страховых компаний давно уже прошла в развитых странах, сейчас эта модель распространяется на развивающиеся рынки.

С одной стороны, простота покупки недорогих коробочных продуктов, экономия времени, отсутствие необходимости предстрахового осмотра дают преимущество банкам перед традиционными агентами в non-life сегменте, тогда как в страховании жизни на первый план выходит квалификация сотрудников, которая должна быть достаточно высокой, чтобы они могли продавать столь сложные страховые продукты.

С другой стороны, европейские клиенты, помимо удобства покупки, выигрывают в том числе и в тарифах за счет снижения затрат страховых компаний. Комиссии банков-посредников за продажи страховых полисов в Европе составляют 7-15%.

В России ситуация прямо противоположная: банки получают гораздо более высокие комиссии, чем агенты и брокеры, и их доля в цене продукта доходит до 50%. В результате комиссионное вознаграждение за продажи страховок составляет около 8% прибыли кредитных организаций. В 2016 году банки получили от страховщиков 77 млрд рублей, в 2017 году — 97 млрд, за 9 месяцев 2018 года — 84 млрд рублей.

С точки зрения владельцев бизнеса, разница невелика: с учетом того, что большинство крупных страховщиков входит в одну финансовую группу с продающими банками, «центр прибыли» просто смещается от страховой к кредитной организации. Но платит за все страхователь.

Для страховщиков банковский канал остается выгодным, так как высокие расходы на привлечение и удержание страхователей компенсируются низкой убыточностью. Тем не менее страховщики пытаются оптимизировать взаимоотношения с банками-посредниками. Это позволило им снизить комиссионное вознаграждение по основным видам банковских продаж — страхованию жизни, от несчастных случаев, имущества физических лиц и финансовых рисков.

Риск и возможности для клиентов

Создание агентской сети требует значительных временных, операционных, финансовых затрат — продажи через банковскую организацию гораздо проще. Однако существует большая вероятность того, что банк-агент станет доминирующей стороной во взаимоотношениях со страховой компанией и начнет диктовать условия сотрудничества.

Отказ влечет потерю значительной части бизнеса, как, например у компании «Капитал Лайф Страхование Жизни» (прежнее название — «Росгосстрах-Жизнь»), которая лишилась возможности продавать полисы через офисы банка «ФК Открытие».

Конфликт интересов страховщика и банка помимо завышенных комиссионных вознаграждений заключается и в агрессивном маркетинге, навязывании страховок при предоставлении кредита, мисселинге в сегменте страхования жизни. От этого страдают уже сами клиенты банков, которые все чаще жалуются в ЦБ на искажение информации при продаже страховых полисов.

Несмотря на то, что банковский канал остается одним из самых дорогих, в ближайшие 3-5 лет он останется основным для сегментов страхования жизни, страхования от несчастных случаев и страхования имущества граждан.

В долгосрочной перспективе альтернативой и банковскому, и другим каналам выступит интернет. Пока объемы получаемых через онлайн-продажи премий невелики, но в будущем они c высокой долей вероятности вытеснят офлайн-посредников.

Повышение доступности информации окажет плохую услугу страховым агентам, а посредники в лице финансовых консультантов останутся для сложных или нишевых продуктов.

Банковский вклад. Система страхования вкладов.

Банковский вклад – правовая конструкция на стыке частного и публичного права. По договору банковского вклада одна сторона (банк), принявшая от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее согласно условиям договора. Банки обязаны страховать вклады в системе обязательного страхования вкладов, где страховщиком выступает Агентство по страхованию вкладов. Настоящая статья призвана осветить вопросы обязательного страхования банковских вкладов, разобрать систему страхования вкладов.

Банковский вклад и его обязательное страхование.

Правовое регулирование банковского вклада содержит нормы частного права, к числу которых относится положение главы 44 Гражданского кодекса РФ (далее – ГК РФ), и нормы публичного права, содержащиеся в Федеральном закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации» (далее – Закон «О страховании вкладов в банка РФ»), Федеральном законе от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» (далее – Закон «О банках и банковской деятельности), нормативные акты Банка России.

По смыслу российского законодательства банковский вклад представляет собой денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые вкладчиками или в их пользу в банке на территории Российской Федерации на основе договора.

Сторонами договора банковского вклада является российский банк, правовой статус которого был рассмотрен в предыдущей статье, и вкладчик, выражающийся в любом субъекте гражданского права.

Согласно ст. 838 ГК РФ проценты по вкладам устанавливаются и выплачиваются кредитной организацией в размере, определяемым договором. Если такой размер не установлен, размер определяется ключевой ставкой Банка России, действующей в соответствующие периоды.

Банковские вклады подлежат обязательному страхованию в системе страхования вкладов (далее – ССВ), о чем будет подробнее изложено ниже. Однако, существуют некоторые исключения: страхованию не подлежат денежные средства, размещенные во вклады адвокатов, нотариусов и иных лиц, если такие вклады открыты для осуществления предусмотренной федеральным законом профессиональной деятельности; размещенные в банковских вкладах, внесение которых удостоверено депозитными сертификатами; переданные банкам в доверительное управление; являющиеся электронными денежными средствами и др. (ст. 5 Закона «О страховании вкладов в банках РФ»).

Страхователями банковских вкладов (т.е. плательщиками страховых взносов) являются российские банки, имеющие лицензию Банка России на привлечение вкладов, а выгодоприобретателями являются вкладчики.

Страховщиком выступает Государственная корпорация «Агентство по страхованию вкладов» (далее – АСВ), функционал которого сводится к формированию страхового фонда, производству страховых выплат, участие в проведении контрольных мероприятий, участие в банкротстве банков. Остановимся более подробно на данном органе.

Агентство страхования вкладов.

Как ранее мы указывали, Агентство по страхованию вкладов является государственной корпорацией, созданной Российской Федерацией, имеющая печать с изображением Государственного герба Российской Федерации. АСВ имеет счет в Банке России, а также вправе открывать банковские счета в кредитных организациях на территории Российской Федерации. Согласно ч. 1 ст. 15 Закона «О страховании вкладов в банках РФ» целью деятельности Агентства является обеспечение функционирования системы страхования вкладов. При осуществлении функций по обязательному страхованию вкладов Агентство: 1) ведет реестр банков; 2) осуществление сбор страховых взносов и контроль за их поступлением в фонд обязательного страхования вкладов; 3) осуществляет мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам; 4) имеет право обращаться в Банк России с предложением о применении к банкам мер ответственности (например, взыскание штрафа, запрет на осуществление кредитной организацией отдельных банковских операций).

Органами управления Агентства являются: 1) совет директоров Агентства; 2) правление Агентства; 3) генеральный директор Агентства. Ниже мы приводим таблицу ряда полномочий органов управления АСВ:

|

Органы управления |

Описание полномочий |

|

Совет директоров |

1) утверждает предложение правления Агентства о прогнозируемом размере расходов из федерального бюджета для покрытия дефицита фонда обязательного страхования вкладов в очередном году; 2) принимает решение о наличии дефицита фонда обязательного страхования вкладов и направляет предложение о порядке его покрытия при наступлении страхового случая; 3) утверждает порядок расчета страховых взносов; 4) утверждает годовой отчет Агентства; 5) утверждает регламент работы правления Агентства; 6) другие полномочия, предусмотренные ст. 19 Закона «О страховании вкладов в банках РФ». (схоже по полномочиям на Собрание учредителей Обществ). |

|

Правление Агентства |

1) принимает решение о выплате вкладчикам возмещения по вкладам; 2) принимает решение о включении банка в реестр банков и об исключении банка из реестра банков; 3) обращается в Банк России с предложением о применении к банку мер ответственности; 4) другие полномочия, установленные ст. 21 Закона «О страховании вкладов в банках РФ». |

|

Генеральный директор Агентства |

1) возглавляет правление Агентства и организует реализацию решений правления Агентства; 2) издает приказы и распоряжения; 3) назначает на должность и освобождает от должности служащих Агентства; 4) другие полномочия, предусмотренные ст. 23 Закона «О страховании вкладов в банках РФ». |

АСВ взаимодействует с органами государственной власти всех уровней, Банком России. Банк России информирует АСВ о положении любого банка, например, о факте назначения временной администрации по управлению кредитной организации, об отзыве (аннулировании) лицензии Банка России, информирует о применении Банком России к банку мер, например, в виде запрета (ограничения) на привлечение денежных средств физических лиц.

Вместе с тем, у АСВ существует корреспондирующая обязанность информировать Банк России о внесении банка в реестр и об его исключении из реестра, об изменении ставки страховых взносов. АСВ может предложить Банку России провести проверку банка или применить Банком России к банку соответствующие меры ответственности (например, отозвать лицензию банка).

Резюмируя, АСВ представляет собой государственную корпорацию, обеспечивающую гарантию выплаты (и реальную выплату) страховых сумм по вкладам вкладчикам при наступлении страховых случаев. АСВ также осуществляет надзорные полномочия на финансовом рынке посредством взаимодействия (информирования) с Банком России.

Система страхования банковских вкладов.

Прямой директивой закона указывается на обязательное участие всех банков в системе страхования вкладов (ССВ). Для участия в ССВ банк подает в Банк России ходатайство о выдаче разрешения на включение в реестр ССВ с приложением документов, подтверждающих финансовую устойчивость организации. Финансовая устойчивость организации оценивается на основании методик, утвержденных Указанием Банка России от 11.06.2014 г. № 3277-У (прикладываем в конце статьи). По результату анализа Банк России направляет в АСВ уведомление о вынесении положительного заключения о соответствии банка требованиям закона. Агентство вносит банк в реестр банков не позднее следующего рабочего дня со дня получения уведомления Банка России. Банк считается участником системы страхования вкладов со дня постановки его на учет до дня снятия его с учета в системе страхования вкладов. АСВ ведет в онлайн режиме реестр банков, включенных в ССВ, на официальном сайте (asv.org.ru) в разделе «банки» — участники ССВ. Данный реестр обновляется еженедельно.

Согласно ч. 3 ст. 6 Закона «О страховании вкладов в банках РФ» банки обязаны: 1) уплачивать страховые взносы; 2) представлять вкладчиком информацию о своем участии в ССВ, о порядке и размерах получения возмещения по вкладам; 3) размещать информацию о ССВ на своем сайте и др. При этом, согласно Информационному письму Банка России от 27.02.2017 г. № ИН-01-59/10 (приложено в конце статьи) Банк России рекомендует кредитным организациям информировать своих клиентов о сумме страхования вклада, о ССВ как институте страхования и др. Представляется, что данные рекомендации носят, все же, обязательный характер, и кредитные организации обязаны информировать клиентов о системе страхования вкладов в силу закона.

Ключевым правом, в сущности, смыслом существования ССВ, является право вкладчика на возмещение по вкладам при наступлении страхового случая. Проведем небольшой экскурс в историю.

Обязательное страхование вкладов впервые было введено в США в 30-е годы XX в., в качестве инструмента преодоления Великой депрессии и предотвращения или смягчения последствий кризисных явлений. Введенные меры позволили стабилизировать банковскую систему, повысить доверие граждан к ней. Как результат такая система начала разрабатываться в большинстве стран мира. Россия приняла такой опыт, и задекларировала цели страхования вкладов, выражающиеся в защите прав и законных интересов вкладчиков, укреплении доверия к банковской системе России и стимулировании привлечения денежных средств в банковскую систему России.

Законом прямо предусматривается право требования вкладчика на возмещение по вкладам при наступлении страхового случая. Согласно ст. 8 Закона «О страховании вкладов в банках РФ» к страховым случаям относятся:

- отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- введение Банком России моратория на удовлетворение требований кредиторов банка в рамках процедуры банкротства.

Право требования на возмещение возникает со дня наступления страхового случая (например, со дня отзыва у банка лицензии Банка России).

Для получения возмещения по вкладам вкладчик предоставляет в АСВ следующие документы:

- заявление по форме, утвержденной АСВ;

- документ, удостоверяющий личность;

- при обращении правопреемника документы, подтверждающие переход к нему право требования по вкладу;

- при обращении представителя вкладчика, доверенность, оформленную нотариально.

Страховая сумма составляет 100 % от суммы вкладов в банке, но не более 1 400 000 руб. Таким образом, если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которых превышает 1 400 000 руб., возмещение выплачивается по каждому вкладу пропорционально размерам таких вкладов. Если страховой случай наступает в отношении нескольких банков, в которых вкладчик имеет вклады, возмещение выплачивается отдельно по каждому банку в пределах 1 400 000 руб. по каждому отдельному вкладу. АСВ выплачивает сумму возмещения физическим лицам в течение трех рабочих дней с момента предъявления вкладчиком документов, но не ранее 14 дней со дня наступления страхового случая. Юридическим лицам срок возмещения увеличен до одного месяца со дня предъявления заявления.

News column.

Стоит отметить, что сумма страхового возмещения, в предельном размере 1 400 000 руб., вызывает постоянные дискуссии. Действительно, такая сумма страхового возмещения не отвечает в полной мере экономическим интересам участников финансового рынка (в первую очередь вкладчиков). Заметим, что сумма страхового возмещения не изменяется с 2014 года. Внутренняя стоимость денег, со всей очевидностью, уменьшилась, тогда как экономические интересы остались. Законодатель понимает это, в связи с чем был принят Федеральный закон от 25.05.2020 г. № 163-ФЗ «О внесении изменений в отдельные законодательные акты РФ» (прикладываем в конце статьи), где в ст. 2 повышается размер страховых выплат до 10 млн. руб. для отдельных категорий случаев, например, возмещение по счетам эскроу для расчетов по сделке купли-продажи недвижимого имущества или же возмещение по специальному депозитному счету, предназначенному для формирования и использования средств фонда капитального ремонта и др.

Действительно важной инициативой в Государственной Думе РФ был Законопроект № 143287-8 «О внесении изменений в статью 11 Федерального закона «О страховании вкладов в банках Российской Федерации» (прикладываем в конце статьи), где возмещение по вкладам предложили увеличить до 3 000 000 руб. В пояснительной записке к законопроекту указывается, что инфляция за прошедший семилетний период составила 68,16 %. Доверие к финансовым институтам снизилось, особенно в условиях санкционного давления. Увеличился отток капиталов, граждане массово начали снимать денежные средства со своих счетов. С целью повышения доверия к финансовой системе, предложено увеличить суммы страхового возмещения. Однако, как можно представить, цель есть стремление к тому, что надо, желательно осуществить, т.е. нет обязательного условия осуществления, нет гарантии реализации такой цели. Вместе с тем считаем данную законодательную инициативу необходимой. На момент составления настоящей статьи законопроект был возвращен профильным комитетом в связи с отсутствием заключения Правительства РФ.

P.S.

В начале настоящей статьи изображена национальная валюта Республики Индия (индийская рупия). Современное изображение денежных знаков является результатом проведенной денежной реформы с целью выведения банкнот более крупного номинала. На аверсе банкноты изображен известный политический деятель, один из руководителей движения за независимость Индии Мохандас Карамчанд (Махатма) Ганди. На момент опубликования настоящей статьи 1 российский рубль равен 1,38 индийской рупий.