Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

Гета

![]()

Дата регистрации: 30.09.2008

Сообщений: 125

Добрый вечер!<br>Подскажите пожалуйста. Ситуация:<br>При Проведение документа «Реализация товаров и услуг А0000000004 от 05.02.2009 17:41:43»: <br>Не заполнено значение реквизита «Счет учета расчетов с контрагентом»!<br>В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет учета (БУ)»!<br>В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет учета НДС по реализации»!<br>В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет доходов (БУ)»!<br>В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет учета (НУ)»!<br>В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет доходов (НУ)»!<br><br>Где я должна заполнить ,чтобы не приходилось каждый раз вводить счета учета ????<br>1С:Предприятие 8.1 (8.1.12.101)<br>Бухгалтерия предприятия, редакция 1.6 (1.6.11.7)<br>Спасибо!!!

![]()

Vesnoushka

![]()

Дата регистрации: 04.02.2009

Сообщений: 48

«Операции—регистры сведений—«счета учета номенклатуры»; «Счета учета расчетов с контрагентами». создать. «

Сергей Голубев

Дата регистрации: 27.02.2006

Сообщений: 1990

Товары надо создавать в папке Товары справочника Номенклатура, а не в корневом каталоге или вновь созданной паке в корневом каталоге (по крайней мере пока не научитесь задавать счета учета номенклатуры элементам справочника Номенклатура)

![]()

Vesnoushka

![]()

Дата регистрации: 04.02.2009

Сообщений: 48

Вы знаете, Сергей, я на 8-ке с января. так вот тренировалась в декабре на ранней конфигурации. И действительно- по умолчанию стояли счета расчета по 1С-ным папкам. А вот когда стала работать, перешла с 7-ки на 8,1 конфиг. 1.6.11.7-так вот там было пусто.Ныряла в старую версию, смотрела что как, и устанавливала сама. Может я что-то не так перенесла?.

Сергей Голубев

Дата регистрации: 27.02.2006

Сообщений: 1990

Вы действительно сделали перенос некорректно.<br>Могу предположить возможный вариант некорректности. При переносе у вас задвоились папки в справочнике номенклатура (сам несколько раз наступал на эти грабли) и вы удалили те в которых были правила переноса.<br>Могут быть и другие варианты, но сейчас уже надо исправлять то что есть. Используя базу на которой вы тренировались задайте счета учета номенклатуры всем папкам в новой базе.

Показывать по

10

20

40

сообщений

")

В статье «Новый порядок учета расчетов по долгосрочным договорам образования» эксперты 1С рассказали о новом порядке учета расчетов по долгосрочным договорам об оказании платных образовательных услуг с 01.01.2020 и о методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8». В этой статье рассматривается пример учета расчетов по долгосрочным договорам в программе «1С:Бухгалтерия государственного учреждения 8» (ред. 2).

Рассмотрим методику применения документов подсистемы «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета расчетов по долгосрочным договорам образования в соответствии с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, на условном примере.

Пример

Необходимо принять на первый курс факультета «Графика» группу студентов. Согласно договору период обучения студентов — с 01.09.2020 по 30.06.2025, стоимость обучения каждого студента за весь период составляет 1 000 000 руб. Оплата производится перед началом каждого семестра согласно графику оплаты (оплатить до 01.09.2020; 01.02.2021; 01.09.2021; 01.02.2022; 01.09.2022; 01.02.2023; 01.09.2023; 01.02.2024; 01.09.2024; 01.02.2025). Стоимость одного семестра — 100 000 руб.

Графики оплаты

В справочнике Графики оплаты (раздел Платное обучение, группа команд Долгосрочные договоры) вводятся графики оплаты, используемые в образовательном учреждении, с указанием срока оплаты, стоимости и периода обучения, за который производится оплата. Может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

В поле Наименование указывается наименование создаваемого графика.

В поле Группа можно указать группу графиков. Например, графики могут быть разбиты по годам зачисления учащихся. Далее следует выбрать вариант ввода графика оплаты:

- В абсолютных величинах (суммы платежей) — указываются суммы платежей. Итоговая сумма платежей по графику оплаты должна быть равна полной стоимости за весь период обучения;

- В относительных величинах (процентах, долях) — график оплаты указывается в процентах (долях) от сумм начислений. Например, 50 % аванс и 50 % по факту оказания услуг.

В полях табличной части указываются следующие данные:

- Оплатить до — планируемая (крайняя) дата оплаты, после которой платеж будет считаться просроченным;

- Сумма (%, доля) — сумма (процент от суммы начисления) к уплате за соответствующий Период обучения;

- Период оплаты — период, за который будет произведена оплата;

- Примечание — произвольный текст, который указывается в зависимости от потребности пользователя. Например, «1 семестр», «2 семестр» и т. п.

Согласно Примеру График оплаты может быть введен следующим образом (рис. 1).

Рис. 1

Оформление карточки учащегося и договора обучения

При оказании платных услуг обязательным является заключение договора со студентом. Поэтому следующим этапом работы является заполнение справочника Учащиеся и взаимосвязанных с ним справочников Договоры и иные основания возникновения обязательств, Курс, Группа и т. д.

В карточке учащегося (справочник Учащиеся) помимо Ф.И.О. учащегося в группе реквизитов Сведения о плательщике за услуги образования следует указать Контрагента, являющегося плательщиком по договору обучения, и Договор обучения, заключенный с плательщиком (рис. 2). Для создания договора следует воспользоваться гиперссылкой Создать договор обучения, расположенной рядом с полем Договор.

Рис. 2

В версии ПРОФ редакции 2 «1С:Бухгалтерии государственного учреждения 8» в Настройках параметров учета (в разделе Администрирование — Настройки параметров учета — Ведение учета) рекомендуется установить флаг Вести и контролировать исполнение графиков по договорам с контрагентами. В этом случае при создании Договора в группе реквизитов Вести графики исполнения по умолчанию будут установлены флаги График платежей и План-график реализации (рис. 2). Данная настройка позволит контролировать исполнение графика оплаты и плана-графика реализации образовательных услуг, а также рассчитывать и контролировать долгосрочную и просроченную задолженность, в частности, при заполнении регламентированных форм бухгалтерского учета. Также это дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты. Основные показатели исполнения договора в БГУ2 включают общую сумму неисполненных платежей, а также сумму просроченных платежей с выделением платежей более 30 и более 90 дней просрочки.

Зачисление учащегося

Для регистрации факта зачисления учащегося в учебное заведение по долгосрочным договорам образования, срок действия которых превышает один год либо даты начала и окончания которых приходятся на разные отчетные периоды (п. 5 Стандарта), следует ввести документ Приказ (образование) (раздел Платное обучение, группа команд Образовательные услуги) с реквизитом Вид приказа, имеющим значение Зачисление (долгосрочный договор), рис. 3. Для автоматического расчета сумм начислений по долгосрочным договорам каждому учащемуся можно назначить График оплаты, который содержит информацию о графике платежей за определенные периоды обучения (месяцы, семестры, курсы и пр.).

Рис. 3

В документе следует указать начало действия приказа, факультет, заполнить табличную часть списком учащихся с указанием курса, группы и при необходимости графика оплаты (см. рис. 3).

Начисление доходов будущих периодов

Начисление доходов будущих периодов при подписании долгосрочного договора отражается документом Начисление доходов будущих периодов (образование).

В шапке документа указываются следующие данные (рис. 4):

- Дата — дата отражения расчетов с учащимися по доходам от реализации образовательных услуг в соответствии с пунктом 11 Стандарта «по факту подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен»;

- Факультет — наименование факультета. Выбирается из справочника Подразделения;

- Номенклатура — наименование образовательной услуги. Выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- КФО, КПС, Счет, КЭК — полный счет доходов будущих периодов (401.40).

Рис. 4

На закладке Начисления табличная часть может быть заполнена автоматически по данным оформленных приказов по контингенту учащихся в соответствии с требуемыми критериями отбора по кнопке Заполнить — Учащимися по отбору (рис. 4).

По умолчанию отбор учащихся производится по факультету, указанному в шапке документа, возможен отбор по дополнительным реквизитам — Группа, Курс, Состояние учащегося и т. д. По окончании настройки отбора табличная часть на закладке будет заполнена списком студентов с указанием плательщика, договора, счета расчетов по доходам (поле Расчеты). Счет расчетов заполняется автоматически на основании выбранного значения КЭК, выбирается из списка счетов 205.00.

Колонки Количество, Единица измерения, Цена предназначены для расчета полной стоимости образовательных услуг за весь период обучения в колонке Всего (п. 3 ст. 54 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Например, если при заключении договора обучения на 18 месяцев в поле Количество указывается «18», в поле Ед. изм. выбирается единица измерения «мес.» (месяц), то в поле Цена указывается стоимость (ставка) обучения за месяц. Заполнять эти реквизиты необязательно, достаточно в колонке Всего заполнить итоговую сумму доходов от реализации за весь срок действия долгосрочного договора (п. 11 Стандарта).

В случае если студентам назначены графики оплат (рис. 3), стоимость услуг по договору (колонки Цена, Сумма, Всего на закладке Начисления) и порядок оплаты услуг (на закладках Общий / Особый порядок оплаты) будут заполнены автоматически.

Стоимость и порядок оплаты услуг в документе могут быть рассчитаны по графикам оплаты. По кнопке Рассчитать следует выбрать вариант расчета:

- Стоимость по графикам оплаты учащихся — стоимость услуг будет рассчитана по графикам оплаты учащихся, установленным приказами (о зачислении, об изменении графика оплаты);

- Стоимость по графику оплаты… — стоимость услуг будет рассчитана по выбранному графику оплаты.

При расчете стоимости услуг по графикам оплаты одновременно будет заполнен порядок оплаты услуг на закладках Общий / Особый порядок оплаты. В качестве общего (стандартного) порядка оплаты (закладка Общий порядок оплаты, рис. 5) будет выбран наиболее часто используемый для выбранных студентов график оплаты.

На закладке Порядок учета доходов указываются параметры списания доходов будущих периодов и отражения в доходах текущего периода.

В реквизите Признание доходов указывается порядок списания со счетов учета доходов будущих периодов (401.40) на счета учета доходов текущего периода (401.10), выбирается из списка и может принимать значения:

- По месяцам — расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания периода списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце;

- По календарным дням — расчет суммы списания производится равномерно по календарным дням. Рассчитывается сумма списания (сумма доходов текущего периода), приходящаяся на один день, как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество дней, оставшихся до окончания списания. Для расчета суммы списания (суммы доходов текущего периода) эта сумма умножается на количество дней в текущем месяце. В последнем месяце полностью списывается остаток, и таким образом учитываются погрешности округления в расчетах других периодов;

- По графику — расчет суммы списания производится в соответствии с установленным договором планом-графиком реализации услуг (работ). Для договоров платного обучения план-график реализации определяется на основе указанных периодов обучения (колонка Период обучения на закладке Общий (особый) порядок оплаты), таким образом, доходы от реализации услуг (работ) будут отражаться на счетах учета доходов текущего периода на дату окончания соответствующего периода обучения;

- В особом порядке — сумма списания в текущем месяце не рассчитывается автоматически, ее нужно указать вручную в документе начисления доходов текущего периода.

Для рассматриваемого Примера можно указать вариант признания доходов По графику, в этом случае списание доходов будущих периодов будет производиться в конце каждого периода обучения, указанного в графике оплаты.

В реквизитах Начало списания и Окончание списания (при признании доходов По месяцам или По календарным дням) указывается период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода.

В группе реквизитов Отражение в доходах текущего периода указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (в целях исчисления налога на прибыль, налога при УСН).

На закладке Общий порядок оплаты (рис. 5) вводится общий (единый) порядок оплаты для списка учащихся и их договоров, указанных на закладке Начисления, за исключением отдельных начислений с особым порядком оплаты.

Рис. 5

Табличная часть закладки Общий порядок оплаты заполняется автоматически, если учащимся при зачислении были назначены графики оплаты, либо если стоимость на закладке Начисления была рассчитана по графикам оплаты (по кнопке Рассчитать — По графикам оплаты учащихся или Рассчитать — По графику оплаты…). Вручную заполняется аналогично справочнику Графики оплаты.

График оплаты, указанный на закладках Общий (особый) порядок оплаты, может быть сохранен в качестве шаблона (элемент справочника Графики оплаты) для заполнения в других документах по кнопке Сохранить командной панели.

Для загрузки графика оплат из сохраненного шаблона следует использовать кнопку Загрузить командной панели. При нажатии на кнопку Загрузить будет открыт справочник Графики оплаты, из которого следует выбрать необходимый график и нажать кнопку Выбрать. Данные выбранного Графика оплаты будут загружены в табличную часть Общий порядок оплаты.

На закладке Особый порядок оплаты вводится особый порядок оплаты для отдельных начислений, для которых неприменим общий (стандартный) порядок оплаты. Например, в случае предоставления скидок, льгот или особого графика оплаты образовательных услуг для некоторых договоров (учащихся).

В левой части формы следует выбрать строку начисления и установить флаг Особый порядок оплаты для выбранного начисления.

Особый порядок оплаты для выбранного начисления вводится в правой части формы по тем же правилам, что на закладке Общий порядок оплаты.

На закладке Бухгалтерская операция в поле Типовая операция следует выбрать операцию Начисление доходов будущих периодов (205.00-401.40).

При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 205 31 56 Кредит 2 401 40 131

— расчеты с дебиторами и доходы будущих периодов на сумму доходов от реализации за весь срок действия долгосрочного договора.

В статье «Новый порядок учета расчетов по долгосрочным договорам образования» эксперты 1С рассказали о новом порядке учета расчетов по долгосрочным договорам об оказании платных образовательных услуг с 01.01.2020 и о методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8». В этой статье рассматривается пример учета расчетов по долгосрочным договорам в программе «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП).

Рассмотрим методику применения документов подсистемы «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета расчетов по долгосрочным договорам образования в соответствии с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, на условном примере.

Необходимо принять на первый курс факультета «Графика» группу студентов. Согласно договору период обучения студентов — с 01.09.2020 по 30.06.2025, стоимость обучения каждого студента за весь период составляет 1 000 000 руб. Оплата производится перед началом каждого семестра согласно графику оплаты (оплатить до 01.09.2020; 01.02.2021; 01.09.2021; 01.02.2022; 01.09.2022; 01.02.2023; 01.09.2023; 01.02.2024; 01.09.2024; 01.02.2025). Стоимость одного семестра — 100 000 руб.

Графики оплаты

В справочнике Графики оплаты (раздел Платное обучение, группа команд Долгосрочные договоры) вводятся графики оплаты, используемые в образовательном учреждении, с указанием срока оплаты, стоимости и периода обучения, за который производится оплата. Может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

В поле Наименование указывается наименование создаваемого графика.

В поле Группа можно указать группу графиков. Например, графики могут быть разбиты по годам зачисления учащихся. Далее следует выбрать вариант ввода графика оплаты:

- В абсолютных величинах (суммы платежей) — указываются суммы платежей. Итоговая сумма платежей по графику оплаты должна быть равна полной стоимости за весь период обучения;

- В относительных величинах (процентах, долях) — график оплаты указывается в процентах (долях) от сумм начислений. Например, 50% аванс и 50% по факту оказания услуг.

В полях табличной части указываются следующие данные:

- Оплатить до — планируемая (крайняя) дата оплаты, после которой платеж будет считаться просроченным;

- Сумма (%, доля) — сумма (процент от суммы начисления) к уплате за соответствующий Период обучения;

- Период оплаты — период, за который будет произведена оплата;

- Примечание — произвольный текст, который указывается в зависимости от потребности пользователя. Например, «1 семестр», «2 семестр» и т. п.

Согласно Примеру График оплаты может быть введен следующим образом.

Оформление карточки учащегося и договора обучения

При оказании платных услуг обязательным является заключение договора со студентом. Поэтому следующим этапом работы является заполнение справочника Учащиеся и взаимосвязанных с ним справочников Договоры и иные основания возникновения обязательств, Курс, Группа и т. д.

В карточке учащегося (справочник Учащиеся) помимо Ф.И.О. учащегося в группе реквизитов Сведения о плательщике за услуги образования следует указать Контрагента, являющегося плательщиком по договору обучения, и Договор обучения, заключенный с плательщиком (рис. 2). Для создания договора следует воспользоваться гиперссылкой Создать договор обучения, расположенной рядом с полем Договор.

В версии ПРОФ редакции 2 «1С:Бухгалтерии государственного учреждения 8» в Настройках параметров учета (в разделе Администрирование — Настройки параметров учета — Ведение учета) рекомендуется установить флаг Вести и контролировать исполнение графиков по договорам с контрагентами. В этом случае при создании Договора в группе реквизитов Вести графики исполнения по умолчанию будут установлены флаги График платежей и План-график реализации .

Данная настройка позволит контролировать исполнение графика оплаты и плана-графика реализации образовательных услуг, а также рассчитывать и контролировать долгосрочную и просроченную задолженность, в частности, при заполнении регламентированных форм бухгалтерского учета. Также это дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты. Основные показатели исполнения договора в БГУ2 включают общую сумму неисполненных платежей, а также сумму просроченных платежей с выделением платежей более 30 и более 90 дней просрочки.

Зачисление учащегося

Для регистрации факта зачисления учащегося в учебное заведение по долгосрочным договорам образования, срок действия которых превышает один год либо даты начала и окончания которых приходятся на разные отчетные периоды (п. 5 Стандарта), следует ввести документ Приказ (образование) (раздел Платное обучение, группа команд Образовательные услуги) с реквизитом Вид приказа, имеющим значение Зачисление (долгосрочный договор), рис. 3. Для автоматического расчета сумм начислений по долгосрочным договорам каждому учащемуся можно назначить График оплаты, который содержит информацию о графике платежей за определенные периоды обучения (месяцы, семестры, курсы и пр.).

В документе следует указать начало действия приказа, факультет, заполнить табличную часть списком учащихся с указанием курса, группы и при необходимости графика оплаты (см. рис. 3).

Начисление доходов будущих периодов

Начисление доходов будущих периодов при подписании долгосрочного договора отражается документом Начисление доходов будущих периодов (образование).

В шапке документа указываются следующие данные (рис. 4):

- Дата — дата отражения расчетов с учащимися по доходам от реализации образовательных услуг в соответствии с пунктом 11 Стандарта «по факту подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен»;

- Факультет — наименование факультета. Выбирается из справочника Подразделения;

- Номенклатура — наименование образовательной услуги. Выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- КФО, КПС, Счет, КЭК — полный счет доходов будущих периодов (401.40).

На закладке Начисления табличная часть может быть заполнена автоматически по данным оформленных приказов по контингенту учащихся в соответствии с требуемыми критериями отбора по кнопке Заполнить — Учащимися по отбору (рис. 4).

По умолчанию отбор учащихся производится по факультету, указанному в шапке документа, возможен отбор по дополнительным реквизитам — Группа, Курс, Состояние учащегося и т. д. По окончании настройки отбора табличная часть на закладке будет заполнена списком студентов с указанием плательщика, договора, счета расчетов по доходам (поле Расчеты). Счет расчетов заполняется автоматически на основании выбранного значения КЭК, выбирается из списка счетов 205.00.

Колонки Количество, Единица измерения, Цена предназначены для расчета полной стоимости образовательных услуг за весь период обучения в колонке Всего (п. 3 ст. 54 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Например, если при заключении договора обучения на 18 месяцев в поле Количество указывается «18», в поле Ед. изм. выбирается единица измерения «мес.» (месяц), то в поле Цена указывается стоимость (ставка) обучения за месяц. Заполнять эти реквизиты необязательно, достаточно в колонке Всего заполнить итоговую сумму доходов от реализации за весь срок действия долгосрочного договора (п. 11 Стандарта).

В случае если студентам назначены графики оплат (рис. 3), стоимость услуг по договору (колонки Цена, Сумма, Всего на закладке Начисления) и порядок оплаты услуг (на закладках Общий / Особый порядок оплаты) будут заполнены автоматически.

Стоимость и порядок оплаты услуг в документе могут быть рассчитаны по графикам оплаты. По кнопке Рассчитать следует выбрать вариант расчета:

- Стоимость по графикам оплаты учащихся — стоимость услуг будет рассчитана по графикам оплаты учащихся, установленным приказами (о зачислении, об изменении графика оплаты);

- Стоимость по графику оплаты… — стоимость услуг будет рассчитана по выбранному графику оплаты.

При расчете стоимости услуг по графикам оплаты одновременно будет заполнен порядок оплаты услуг на закладках Общий / Особый порядок оплаты. В качестве общего (стандартного) порядка оплаты (закладка Общий порядок оплаты, рис. 5) будет выбран наиболее часто используемый для выбранных студентов график оплаты.

На закладке Порядок учета доходов указываются параметры списания доходов будущих периодов и отражения в доходах текущего периода.

В реквизите Признание доходов указывается порядок списания со счетов учета доходов будущих периодов (401.40) на счета учета доходов текущего периода (401.10), выбирается из списка и может принимать значения:

- По месяцам — расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания периода списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце;

- По календарным дням — расчет суммы списания производится равномерно по календарным дням. Рассчитывается сумма списания (сумма доходов текущего периода), приходящаяся на один день, как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество дней, оставшихся до окончания списания. Для расчета суммы списания (суммы доходов текущего периода) эта сумма умножается на количество дней в текущем месяце. В последнем месяце полностью списывается остаток, и таким образом учитываются погрешности округления в расчетах других периодов;

- По графику — расчет суммы списания производится в соответствии с установленным договором планом-графиком реализации услуг (работ). Для договоров платного обучения план-график реализации определяется на основе указанных периодов обучения (колонка Период обучения на закладке Общий (особый) порядок оплаты), таким образом, доходы от реализации услуг (работ) будут отражаться на счетах учета доходов текущего периода на дату окончания соответствующего периода обучения;

- В особом порядке — сумма списания в текущем месяце не рассчитывается автоматически, ее нужно указать вручную в документе начисления доходов текущего периода.

Для рассматриваемого Примера можно указать вариант признания доходов По графику, в этом случае списание доходов будущих периодов будет производиться в конце каждого периода обучения, указанного в графике оплаты.

В реквизитах Начало списания и Окончание списания (при признании доходов По месяцам или По календарным дням) указывается период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода.

В группе реквизитов Отражение в доходах текущего периода указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (в целях исчисления налога на прибыль, налога при УСН).

На закладке Общий порядок оплаты (рис. 5) вводится общий (единый) порядок оплаты для списка учащихся и их договоров, указанных на закладке Начисления, за исключением отдельных начислений с особым порядком оплаты.

Табличная часть закладки Общий порядок оплаты заполняется автоматически, если учащимся при зачислении были назначены графики оплаты, либо если стоимость на закладке Начисления была рассчитана по графикам оплаты (по кнопке Рассчитать — По графикам оплаты учащихся или Рассчитать — По графику оплаты…). Вручную заполняется аналогично справочнику Графики оплаты.

График оплаты, указанный на закладках Общий (особый) порядок оплаты, может быть сохранен в качестве шаблона (элемент справочника Графики оплаты) для заполнения в других документах по кнопке Сохранить командной панели.

Для загрузки графика оплат из сохраненного шаблона следует использовать кнопку Загрузить командной панели. При нажатии на кнопку Загрузить будет открыт справочник Графики оплаты, из которого следует выбрать необходимый график и нажать кнопку Выбрать. Данные выбранного Графика оплаты будут загружены в табличную часть Общий порядок оплаты.

На закладке Особый порядок оплаты вводится особый порядок оплаты для отдельных начислений, для которых неприменим общий (стандартный) порядок оплаты. Например, в случае предоставления скидок, льгот или особого графика оплаты образовательных услуг для некоторых договоров (учащихся).

В левой части формы следует выбрать строку начисления и установить флаг Особый порядок оплаты для выбранного начисления.

Особый порядок оплаты для выбранного начисления вводится в правой части формы по тем же правилам, что на закладке Общий порядок оплаты.

На закладке Бухгалтерская операция в поле Типовая операция следует выбрать операцию Начисление доходов будущих периодов (205.00-401.40).

При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 205 31 56 Кредит 2 401 40 131— расчеты с дебиторами и доходы будущих периодов на сумму доходов от реализации за весь срок действия долгосрочного договора.

Добрый день. Ошибка при проведении документов. Счета учета номенклатуры настроил. Данны загрузил с ТиС 9.2 в БУ 1.6 Проведение документа «Реализация товаров и услуг Р207425042 от 14.08.2010 12:51:35»: В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет учета (БУ)»! В строке номер «2» табличной части «Товары»: Не заполнено значение реквизита «Счет учета (БУ)»! В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет доходов (БУ)»! В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита «Счет расходов (БУ)»! В строке номер «2» табличной части «Товары»: Не заполнено значение реквизита «Счет доходов (БУ)»! В строке номер «2» табличной части «Товары»: Не заполнено значение реквизита «Счет расходов (БУ)»! Из за чего может быть ошибка?

Не заполнено значение реквизита «Счет расходов (БУ)»! Либо в строках смотри в конце либо на вкладках типа «дополнительно»

Если в строках не видно — ПКМ — настройка списка…. показывать все столбцы

Самое главное что сообщение об ошибке совершенно нечитаемое и непонятное

А нельзя сделать чтоб они автоматически заполнялись. Много документов просто, ручками убится можно заполняя.

нужно собраться с силами и почитать книжечку идущую с бп

Может скажет кто знает, как делается?

Предприятие—Товар—Счета учета

Там все заполнено. как сделать чтоб счета автоматиччески выводились в загруженных непроведенных документах?

Регистр сведений —> Счета учета номенклатуры

значит, криво заполнили. Или на момент загрузки из УТ не были заполнены.

Тэги:

Комментарии доступны только авторизированным пользователям

Содержание:

1. Как вести учет доходов будущих периодов в 1С

2. Доходы будущих периодов в 1С: проведение учета поступления денежных средств

3. Проведение списания доходов будущих периодов в 1С

1. Как вести учет доходов будущих периодов в 1С

Доходы будущих периодов в 1С – это доходы, полученные до выполнения каких-либо работ, услуг, целевые финансирования, доходы безвозмездного поступления и кредитные средства, возмещения недостач, выявленных в ходе ревизий и инвентаризаций, и прочие поступления денежных средств, которые уже получены, но должны быть отражены в отчетах последующих периодов.

Для ведения учета доходов будущих периодов используется 98 счет, в котором, для удобства учета выделены субсчета:

— 98.01 – Доходы, полученные в счет будущих периодов,

— 98.02 – Доходы безвозмездного поступления,

— 98.03 – Предстоящие поступления по недостачам, выявленным за прошлые годы,

— 98.04 – Разница между суммой, подлежащей к взысканию с виновных лиц, и балансовой стоимостью по недостачам.

При этом, учет поступления денежных средств проводится регламентными документами, а списание – только ручным вводом операций. Например:

— поступления на расчетный счет организации оформляется банковской выпиской по дебету счета 51 с указанием кредита счета 98,

— дебет 94 и 73.2 и кредит 98 – недостачи, в том числе, дебиторская задолженность, и так далее.

Списания же проводятся операцией дебет 98 счета и кредит 91.

2. Доходы будущих периодов в 1С: проведение учета поступления денежных средств

Для наглядности рассмотрим пример.

Допустим, наша организация ООО «Конфетпром» заключила договор аренды с ООО «Аквилон-трейд», сроком на 10 месяцев и оплатой 200 000руб. в месяц. При этом, арендатор оплатил услугу полностью за весь период одной суммой в 2 000 000руб.

Так как ранее подобная услуга нашей организацией не оказывалась, чтобы провести учет поступления денежных средств, необходимо сперва занести вышеуказанную услугу в справочник «Доходы будущих периодов» в 1С.

Следовательно, проходим с главной страницы в меню «Справочники», раздел «Доходы и расходы», пункт «Доходы будущих периодов».

Справочник «Доходы будущих периодов» в 1С

Если список пуст или нужной позиции в нем нет, нажимаем кнопку «Создать».

Создание нужной позиции в справочнике «Доходы будущих периодов» в 1С

В открывшемся окне, пишем название вида дохода будущего периода в 1С, в нашем случае, «Арендная плата», нажимаем «Записать и закрыть».

Создание позиции «Арендная плата» в справочнике «Доходы будущих периодов» в 1С

Далее, переходим непосредственно, к операциям по учету поступления денежных средств. Все поступления на расчетный счет организации проводятся документом Банковская выписка. Следовательно, проходим, как обычно, через главную страницу, в меню «Банк и касса», раздел «Банк», пункт «Банковские выписки».

Пункт «Банковские выписки» в меню «Банк и касса»

Нажимаем «Поступление».

Нажимаем «Поступление» в документе Банковские выписки

Откроется стандартное окно для заполнения поступления на расчетный счет организации. Здесь указываем счет учета 51, вид операции «Прочие расчеты с контрагентами», наименование плательщика, в нашем случае «Аквилон-Трейд», договор и сумму платежа. Обратим внимание на счет расчетов: указываем счет 98.01 «Доходы, полученные в счет будущих периодов».

Заполнение окна Поступление на расчетный счет организации

Нажимаем «Провести и закрыть». Платеж в счет будущих периодов учтен.

3. Проведение списания доходов будущих периодов в 1С

Как мы уже выяснили, доходы будущих периодов в 1С должны быть учтены в отчетах периодов, которые последуют за датой поступления на расчетный счет организации денежных средств. Списывать их для учета в отчетности можно как полностью одной суммой, так и частями, в зависимости от условий получения. При этом, списание доходов будущих периодов проводится вручную. Рассмотрим детальнее.

В нашем примере, договор аренды был заключен сроком на 10 месяцев, с оплатой ежемесячно. Арендатор оплатил услугу одной суммой за весь срок договора. Следовательно, полученную сумму надо списывать частями – по 1/10 ежемесячно. Предположим, что настал срок списания первой части платежа.

Так как операции списания надо будет проводить вручную, их много и делать предстоит регулярно, стоит создать в 1С «Типовую операцию». Для этого, пройдем с главной страницы, в меню «Операции», раздел «Бухгалтерский учет», пункт «Операции, введенные вручную».

Пункт «Операции, введенные вручную» в разделе «Бухгалтерский учет»

Так, как подобной операции у нас еще не было, нажимаем «Создать», выберем из списка «Типовая операция».

Создание в 1С Типовой операции

Программа предложит заполнить параметры новой типовой операции: содержание, в нашем случае «Арендная плата», счета проводки, у нас – дебет 98.01 кредит 91.09, и сумму, у нас 2 000 000руб/10мес = 200 000руб. Нажимаем «Записать и закрыть».

Создание в 1С Типовой операции

Наша операция появится в списке 1С Типовых».

Появление операции «Арендная плата» в 1С «Типовые операции»

Выбираем нашу операцию из уже заполненного списка. Программа переведет нас в окно создания новой операции, введенной вручную. При этом, в окне «Типовая операция» уже будет подставлена только что созданная.

1С «Типовые операции»: окно создания новой операции

Нажимаем кнопку «Заполнить». Программа заполнит и предложит проверить табличную часть операции.

1С «Типовые операции»: табличная часть операции

Правильность отображения движения доходов будущих периодов в 1С и остаток суммы можно посмотреть в оборотно-сальдовой ведомости по счету 98. Здесь мы видим, что все учтено верно, к налоговому учету принята сумма оплаты за 1 месяц аренды и остаток составляет размер оплаты за остальные 9 месяцев.

Движение доходов будущих периодов в 1С в оборотно-сальдовой ведомости по счету 98

При дальнейших списаниях, оформлять новую типовую операцию уже не будет необходимости. Достаточно будет так же пройти в раздел создания документов «Операции, введенные вручную», нажать «Создать», выбрать в 1С «Типовая операция» и в предложенном списке имеющихся типовых операций указать нужную. Программа автоматически создаст операцию, аналогичную первой, но с текущей датой.

Специалист компании «Кодерлайн»

Максим Федоров

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

До версии 2.5.7 для отражения статей в регламентированном учете не было разделения настроек для бухгалтерского и налогового учета.

Многие бухгалтеры, работающие в организациях с общей системой налогообложения, сталкивались с проблемами использования различных счетов учета для отражения доходов и расходов в бухгалтерском и налоговом учете. И если в 1С: Бухгалтерия 3.0 данный функционал был реализован давно, то пользователи, работающие в 1С:ERP, долго и терпеливо ждали, когда можно будет прекратить использование хитрых механизмов обхода невозможности указать различающиеся способы отражения в бухгалтерском и налоговом учете для статьи, чтобы обеспечить корректность учета и соблюдение норм законодательства.

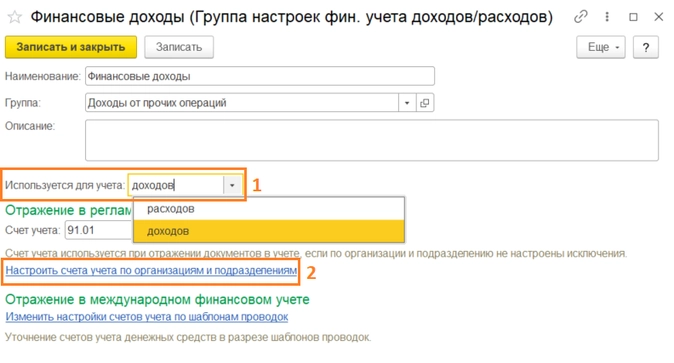

Перед созданием новых статей доходов и расходов необходимо обратить внимание на новый справочник Группы настроек финансового учета доходов/расходов (ГФУДР), который находится в разделе Регламентированный учет — Настройки и справочники. Он предназначен для классификации объектов по правилам отражения в регламентированном учете, а также для получения счетов при формировании проводок для документов движения по статьям доходов и расходов.

Доступность определенных счетов учета в справочнике зависит от выбранного значения реквизита «Используется для учета» (рисунок 1 — 1). Если в некоторых подразделениях и/или организациях, по которым ведется учет в системе, используются иные счета регламентированного учета, их можно настроить по гиперссылке Настроить счета учета по организациям и подразделениям (рисунок 1 — 2). По этой ссылке открывается обработка Настройка отражения документов в регламентированном учете в режиме «Исключения».

Рисунок 1

Все созданные ГФУДР можно посмотреть или отредактировать в обработке Настройка отражения документов в регламентированном учете в разделе Регламентированный учет — Отражение документов в регл. учете. В дальнейшем ГФУДР используется в настройке статей доходов и статей расходов.

Настройки статей доходов

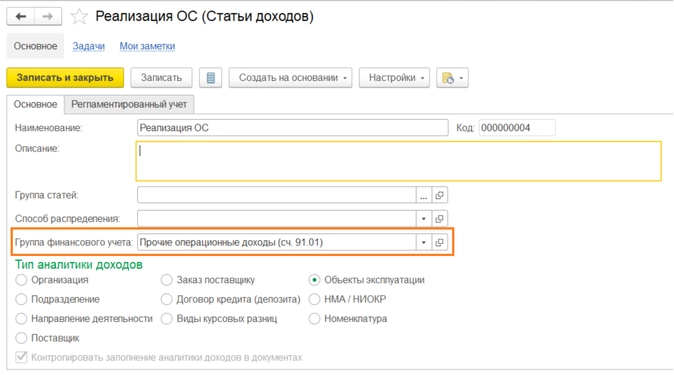

Классификатор Статьи доходов необходим для группировки доходов предприятия по прочей деятельности и используется при отражения таких фактов хозяйственной деятельности как реализация внеоборотных активов, списание кредиторской задолженности и т.п. Поэтому при выборе счетов учета для ГФУДР доступны для выбора только счет 91.01 — для отражения в текущем периоде или счет из группы счетов 84 — для корректировок прошлых лет. Статья доходов по основному виду деятельности в данный справочник не входит и настроек не имеет.

Для каждой статьи доходов можно задать свой тип аналитики доходов и указать способ распределения доходов по направлениям деятельности. Аналитика статьи доходов используется для разделения прочих доходов по конкретным объектам (организациям, подразделениям, направлениям деятельности, партнерам, заказам поставщиков), она указывается в документах при регистрации в системе прочих доходов.

При создании статьи доходов для настройки правильного ее отражения в регламентированном учете необходимо корректно заполнять реквизиты. На вкладке «Основное» реквизит «Группа финансового учета», который выбирается из нового справочника Группы настроек финансового учета доходов/расходов (ГФУДР) (рисунок 2).

Рисунок 2

При учете финансового результата по направлениям деятельности, обязательным к заполнению является реквизит «Способ распределения». Если данный реквизит в статье будет не заполнен, а в документе, где использована соответствующая статья доходов, не указано направление деятельности, то при закрытии месяца система выдаст ошибку. Поэтому не стоит забывать о данной настройке, если способ распределения по статье не меняется каждый месяц.

Варианты правил для способов распределения доходов:

- Пропорционально выручке от продаж,

- Пропорционально себестоимости продаж,

- Пропорционально валовой прибыли,

- Пропорционально коэффициентам.

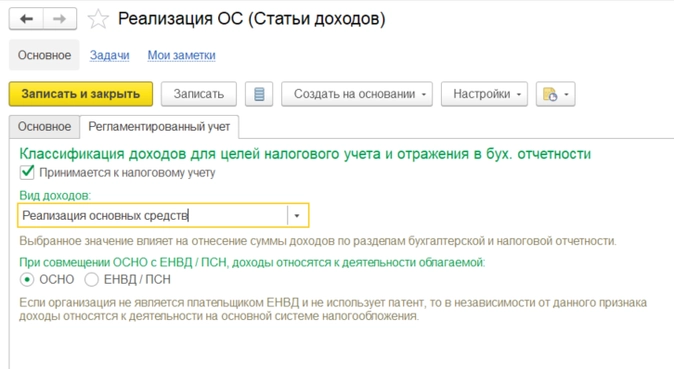

Если доход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Регламентированный учет» необходимо установить флаг Принимается к налоговому учету.

Также указывается вид доходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы доходов по этой статье. (Рисунок 3)

Рисунок 3

Настройки статей расходов

Статьи расходов указываются при регистрации всех расходов организации, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

При создании статьи расходов на вкладке «Основное» необходимо правильно квалифицировать тип расходов (реквизит «Расходы возникают»), при этом нужно руководствоваться процессом или объектом учета, в рамках которых расход был отражен. Результат выбора типа расходов определяет возможные варианты распределения расходов.

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, при этом есть возможность указать различные варианты настроек для управленческого, бухгалтерского и налогового учета. В отличии от статей доходов, в статьях расходов есть настройка, которая позволяет указать к какой деятельности относится расход: к основной или прочей деятельности предприятия. Если расход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Бухгалтерский учет и налоги» необходимо установить флаг Принимается к налоговому учету. Также указывается вид расходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы расходов по этой статье.

Если используется совмещение основной системы налогообложения с ЕНВД, то следует указать к деятельности с какой системой налогообложения относятся расходы. Для статей расходов с вариантом распределения На направление деятельности в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения может быть выбрано значение ОСНО и ЕНВД. Также расходы будут распределены по базе, определенной в учетной политике организации.

Ниже представлена таблица — каким квалификациям расходов соответствуют варианты их распределения:

?

При выборе варианта распределения нужно понимать, что каждый из них означает/

Распределить вручную — расходы по такой статье автоматически не распределяются, при закрытии месяца необходимо будет выполнить их распределение вручную. Используется при отсутствии потребности распределения расходов. Например, расходы по такой статье могут быть возмещены.

На финансовый результат (расходы тек. периода) — данный вариант используется для расходов, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода. В регламентированном учете, как правило, данные расходы отражаются на счетах 26, 44 (в редких случаях 20, 23, 25, 28, 29), а затем списываются на счет 90 (по соответствующим субсчетам), поэтому на вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых заданы эти параметры.

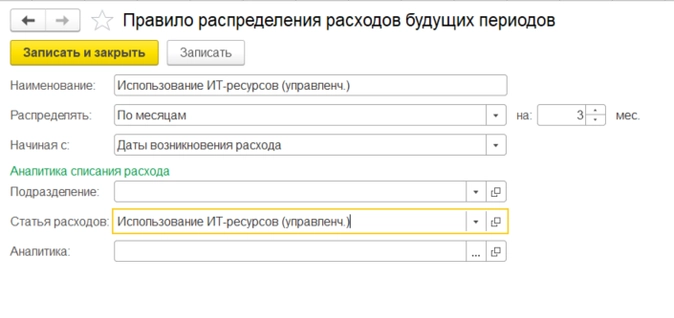

На расходы будущих периодов — по такой статье отражаются расходы, которые нужно отнести на финансовый результат в будущих периодах. К таким относится, например, расходы на покупку программного обеспечения с лицензией на несколько месяцев. Целесообразно в каждом месяце относить на финансовый результат месячную величину использования программного продукта. При таком варианте необходимо в статье заполнить правило распределения расходов будущих периодов, в котором в аналитике списания расхода должна быть указана статья расходов с вариантом, отличным от «На расходы будущих периодов» (рисунок 4).

Рисунок 4

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых задан счет из группы счетов 97 «Расходы будущих периодов».

При формировании внеоборотных активов — по статье с таким вариантом распределения регистрируются расходы, которые требуется отнести на стоимость основных средств, объектов строительства, нематериальных активов или НИОКР. При этом ГФУДР должен быть заполнен с одним из субсчетов группы счета 08 «Вложения во внеоборотные активы».

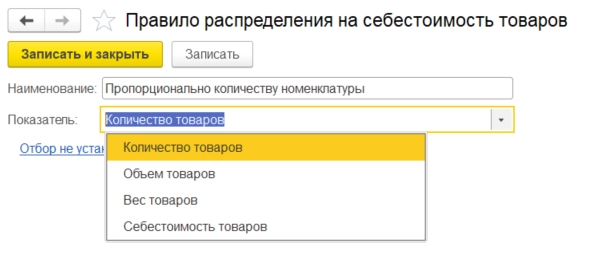

На себестоимость товаров — этот вариант используются для формирования стоимости материальных ценностей вне процессов производства. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика — они будут распределены на себестоимость указанного поступления товаров согласно Правилу распределения на себестоимость товаров, указанных при настройке в статье (рисунок 5).

Рисунок 5

Доступные варианты показателей распределения: количество, объем, вес и себестоимость товаров. ГФУДР в такой статье используется с указанием счета 10.ДР или 41.ДР в зависимости от того, по каким ТМЦ были произведены дополнительные расходы: по материалам или по товарам. Данные счета на конец месяца остатков не имеют, используются как вспомогательные для регистрации и распределения расходов на ТМЦ.

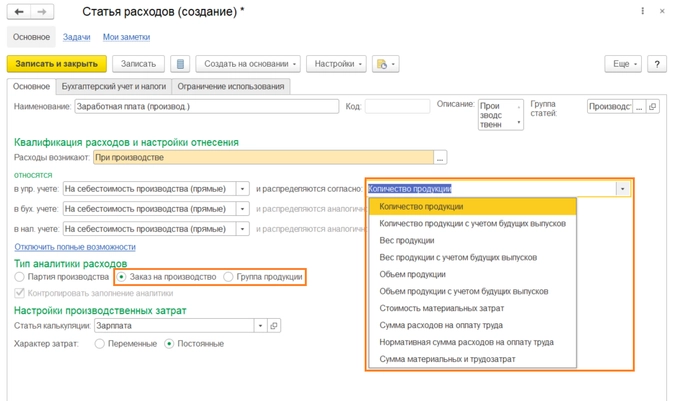

На себестоимость производства (прямые) — данный вариант распределения позволяет отнести расходы непосредственно на указанные разрезы учета производимой продукции (работ). В ГФУДР этой статьи используется, в основном счет 20 «Основное производство» или 23 «Вспомогательное производство» правил распределения такого расхода нет, если тип аналитики расходов — Партия производства — в этом случае расход относится напрямую на конкретную партию производства, которая указывается в аналитике статьи. Если выбирается тип аналитики расходов заказ на производство или группа продукции, то становится доступным варианты распределения расходов — реквизит статьи «Распределяется согласно» (рисунок 6).

Рисунок 6

Также в такой статье расходов нужно указать статью калькуляции и характер затрат — переменные или постоянные.

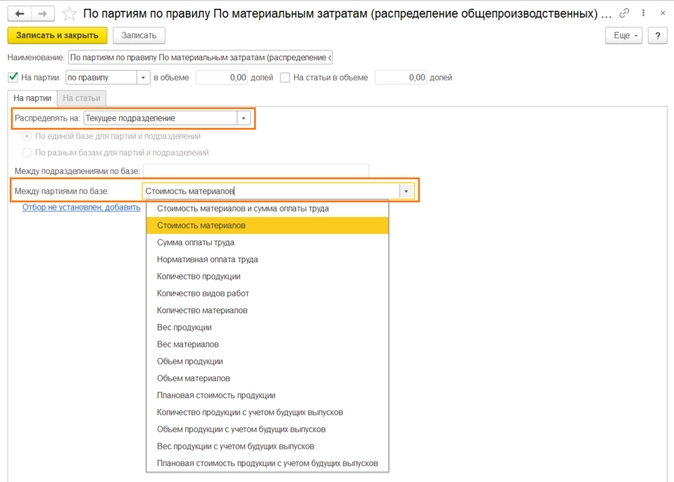

На себестоимость производства (распределяемые) — такой вариант распределения используются для формирования производственных затрат, распределяемых на себестоимость выпускаемой продукции в соответствии с конкретным правилом распределения: общепроизводственные расходы (например, на освещение цеха), расходы на оплату труда для производственных рабочих и т.п. Для правила распределения таких расходов заполняются настройки: на какие производственные подразделения распределять и по какой базе (рисунок 7).

Рисунок 7

ГФУДР в такой статье указывается по таким счетам как 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

На объекты возникновения затрат — для расходов по статьям с таким вариантом распределения в рамках выбранной аналитики будет применена единая логика распределения, которая задается в самом объекте возникновения затрат (ОВЗ). Объект возникновения затрат в целях учета постатейных расходов — это вспомогательная учетная сущность — справочник, предназначенный для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета. Ведение учета постатейных расходов с использованием ОВЗ в рамках информационной базы определяется значением функциональной опции Учет постатейных расходов по объектам возникновения затрат (раздел НСИ и администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг — Финансовый результат).

При включенных полных возможностях (гиперссылка в статье расходов — Использовать полные возможности) появляется доступность указать разные варианты распределения расходов для управленческого, бухгалтерского и налогового учета, а также настроить индивидуальные правила распределения расходов по каждой организации и/или подразделения, по которым ведется учет в информационной базе.

Распределение расходов в конце месяца

Если в статье расходов правило распределение не заполнено, то окончательный его выбор для постатейных расходов выполняется в рабочем месте Распределение расходов (раздел Производство — Внутрицеховой учет и Финансовый результат и контроллинг — Доходы и расходы, финансовый результат). (рисунок 8).

Рисунок 8

В указанном рабочем месте выполняется уточнение настроек и отражаются результаты распределения расходов. Состояние настройки распределения расхода в регламентированном и управленческом учете отражается в соответствующих графах.

Распределение постатейных расходов, относимых на ОВЗ, выполняется в рабочем месте Распределение расходов по отдельному списку объектов возникновения затрат.

Настройка распределения расходов выполняется для выбранного вида учета. Выполнить настройку распределения одновременно для нескольких видов учета возможно для расходов, у которых совпадают способы распределения по видам учета.

В итоге можно сделать следующий вывод по новым настройкам статей доходов и расходов: с добавлением нового справочника ГФУДР стало гораздо проще разделять учет по счетам в бухгалтерском и налоговом учете, механизм стал удобнее и более гибким. Однако, есть и минус: при выборе ГФУДР в статье расходов нет отбора по счетам учета по типу расходов, а при заполнении настройки в ГФУДР счет учета и счет списания также между собой не связаны, т.к. любой счет учета затрат можно списать на любой счет расходов, даже если это не соответствует правилам ведения бухгалтерского учета.

Как добавить счета доходов и расходов при проведении документа «Реализация товаров и услуг»?

При проведении документа реализация товаров и услуг дает служебное сообщение В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита счета доходов, где добавить счета доходов и расходов в Реализации товаров и услуг?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Юлия Радская, программа 1С 8.2, версия 2.0.13.5

г. Кемерово412 111 баллов

Цитата (Cерина):При проведении документа реализация товаров и услуг дает служебное сообщение В строке номер «1» табличной части «Товары»: Не заполнено значение реквизита счета доходов, где добавить счета доходов и расходов в Реализации товаров и услуг?

Добрый день!

У Вас в справочнике номенклатуры товаров (работ, услуг) по каждой позиции должны быть проставлены счета учета. Вы можете прямо из реализации «провалиться» в номенклатуру, там есть вкладка «счета учета» и там проставить счета. Потом они автоматически будут вставать в реализацию.