|

|

|||

| AlStorm

27.10.09 — 07:57 |

Вот такая байда:

Не заполнено значение реквизита «Договор эквайринга»!

Даже если создать договорл эквайринга, выдает эту ошибку. Как задать договор эквайринга этому отчету?

|

||

| AlStorm

1 — 27.10.09 — 08:25 |

может апну? |

||

| AlStorm

2 — 27.10.09 — 09:37 |

ап. |

||

| AlStorm

3 — 27.10.09 — 09:41 |

Как я понимаю, на форме должна быть вкладка «оплата платежными картами», на которой уже и вписывается договор эквайнга. Только в данном случае фиг. |

||

| kitt

4 — 27.10.09 — 09:42 |

видимо на второй закладке «Оплата платежными картами» есть строки в табличной части. Заполни реквизит «Договор эквайринга» |

||

| AlStorm

5 — 27.10.09 — 09:43 |

(4) |

||

| Жирафка

6 — 27.10.09 — 09:47 |

(5) а слабо в пофигураторе посмотреть? ИспользоватьЭквайринг = Константы.ИспользоватьОплатуПлатежнымиКартами.Получить(); ЭлементыФормы.ОсновнаяПанель.Страницы.ОплатаПлатежнымиКартами.Видимость = ИспользоватьЭквайринг; |

||

|

AlStorm 7 — 27.10.09 — 09:52 |

(6) |

![]()

-

Сформировались в магазине отчеты о розничных продажах за 2 месяца. Когда дело дошло до аналитики, увидел, что некоторая часть отчетов не проведена. Соответственно отчеты составляются некорректно. Когда попытался их провести получил следующую ошибку

«

Не заполнено значение реквизита «Договор эквайринга»!

Не заполнено значение реквизита «Эквайрер»!

Не заполнено значение реквизита «Договор взаиморасчетов эквайрера»!

«Договор эквайринга я создал, но от этого легче не стало. Где нужно прописать соответствующие реквизиты и как провести мои документы ?

-

Удалось решить задачу по средствам обработки «Универсальные подбор и обработка элементов плюс»

-

Offline

BabySG

Администраторы

Команда форума

Администратор- Регистрация:

- 10 июн 2007

- Сообщения:

- 11.853

- Симпатии:

- 18

- Баллы:

- 29

1. Где Вы создали договора?

2. Как Вы решили задачу таким способом? -

Создал договор в справочнике «Договоры энквайринга», создал нужного контрагента для договора.

В обработке УниверсальныеПодборИОбработкаЭлементовПлюс сделал отбор по всем не проведенным отчетам. Для всех отобранных документов выбрал изменение реквизитов и заполнил таким образом поля, энквайер, договор энквайринга и договор энквайринга контрагента. Затем групповой обработкой документов провел все не проведенный отчеты.

Никаких проблем.

На чтение 4 мин Просмотров 21к. Опубликовано 05.08.2021

Перед началом работы в 1С с эквайрингом необходимо настроить программу так, чтобы она учитывала такие операции.

На главной странице в левом желтом поле нажимаем Главное.

В блоке Настройки выбираем Функциональность.

В открывшемся окне выбираем раздел Банк и касса.

В появившемся списке ставим галочку Платежные карты.

Таким образом мы добавили функционал, позволяющий отражать в программе операции по эквайрингу.

Договор с банком-эквайером можно настроить в процессе работы. Так и сделаем.

Оплата по договору

Начинаем вводить оплату, прошедшую по эквайрингу. Отгрузку товаров или услуг к этой оплате необходимо делать отдельно документом реализации. Останавливаться подробно на этом в нашей статье мы не будем. Для ввода оплаты на главной странице в левом желтом поле выбираем Банк и касса.

В блоке Касса выбираем Операции по платежным картам.

Создаем новую операцию кнопкой Создать.

Заполняем документ. Вводим Вид операции – выбираем из предложенного выпадающего списка подходящий нам вариант – Оплата от покупателя. Как вводить оплату банковской картой при розничной торговле, опишем ниже.

Далее выберем Контрагента (если его нет в списке, то вносим) и заполним данные о банке-эквайере и о виде оплаты.

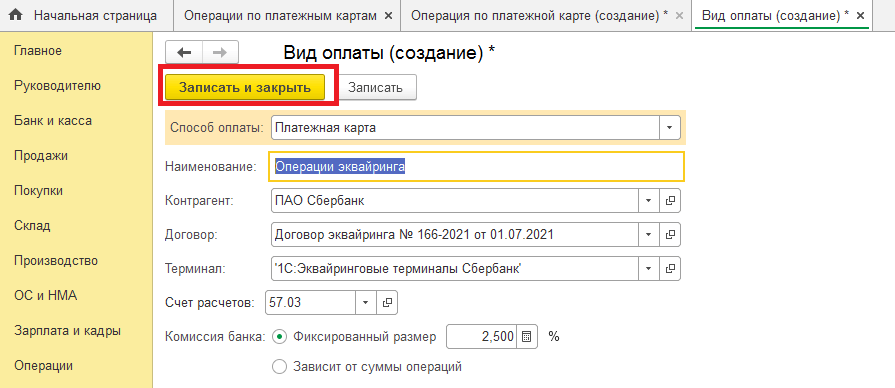

Кнопкой Создать формируем Вид оплаты.

Выбираем Способ оплаты – платежная карта. И даем название операции – вносим его вручную.

В поле Контрагент выбираем банк-эквайер, в поле Договора – договор эквайринга. Банк-эквайер и договор эквайринга должны быть уже внесены в перечень контрагентов. Как это делать, мы описывали в другом нашем материале — Как внести контрагента в 1С.

Выбираем Подключаемое оборудование – терминал, через который работает программа.

Выбираем счет бухгалтерского учета, куда будем относить операции по платежным картам и устанавливаем банковский процент за эквайринговые операции согласно договору с банком.

Сохраняем Вид оплаты кнопкой Записать и закрыть.

Вид оплаты встал в документ Операции по платежной карте.

Вводим сумму операции (в табличную часть она попадет автоматически) и выбираем договор, по которому прошла оплата от покупателя.

Данные внесены, НДС (при наличии) рассчитан автоматически. Проводим документ кнопкой Провести и закрыть.

Операция появилась в перечне операций по платежным картам. Проверим созданные проводки кнопкой Дт/Кт.

Проводки созданы.

Оплата на кассе

Рассмотрим, как отражать поступления по банковской карте при розничной продаже, то есть когда оплата происходит в момент продажи. Для этого воспользуемся другой операцией в 1С.

На главной странице в левом желтом поле выбираем Продажи.

В блоке Розничные продажи выбираем Отчет о розничных продажах.

Розничную продажу создаем кнопкой Отчет (Розничный магазин).

Начинаем заполнять документ. Выбираем Склад и Статью ДДС (Поступление от продажи товаров…)

Заполняем вкладку Товары кнопкой Добавить.

Товары выбираем из общего перечня товаров. Вносим цену, количество. Отражаем НДС при необходимости. Переходим во вкладку Безналичные оплаты.

Кнопкой Добавить вносим операцию оплаты и выбираем Вид оплаты – Операции эквайринга (этот функционал мы внесли на прошлом шаге). Если такого Вида оплаты как эквайринг еще нет, то делаем его в этой операции аналогичным образом, как и в прошлом шаге.

Вносим сумму оплаты и проводим документ кнопкой Провести и закрыть.

Продажа попала в перечень розничных продаж. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы.

Теперь рассмотрим, как отразить операции эквайринга, когда сумма по банковским картам попадает непосредственно на расчетный счет. Будем рассматривать только поступление денег, отраженных нами при розничной продаже.

На главной странице в желтом поле слева выбираем Банк и касса.

В блоке Банк выбираем Банковские выписки.

Создаем новое поступление денежных средств кнопкой Поступление.

Выбираем Вид операции – Поступление по платежным картам.

Вносим номер и дату операции из банковской выписки. Плательщиком ставим банк-эквайер. Договор в табличную часть подтягивается автоматически.

Вносим сумму оплаты без учета комиссии банка. В табличной части сумма оплаты и размер комиссии банка заполняются после этого автоматически.

Во вкладке Учет услуг банка при заполнении Вид операции сумма комиссии встанет автоматически. Счет затрат (91.02) и Статья доходов и расходов (расходы на услуги банков) также заполняются автоматически.

Вписываем в Назначение платежа расшифровку оплаты в произвольном виде и проводим документ кнопкой Провести и закрыть.

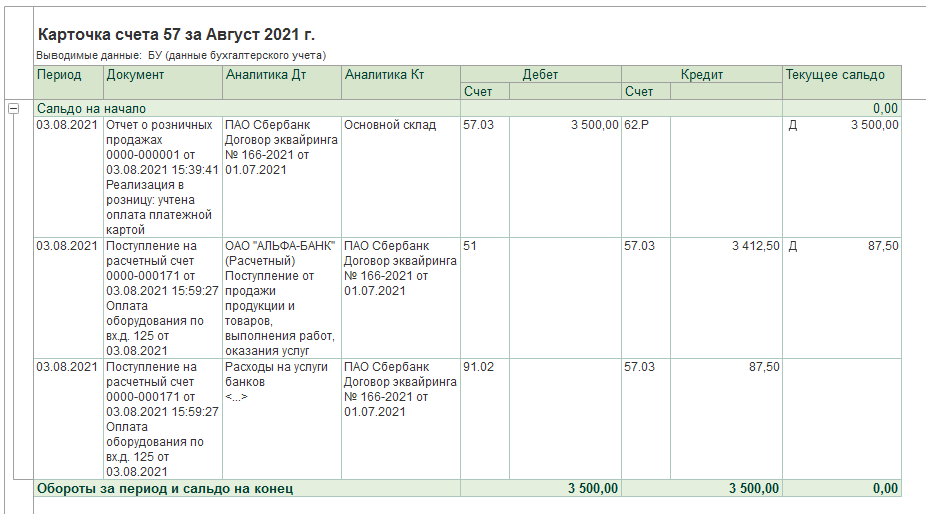

Документ попал в общий перечень банковских документов. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы. Учтено поступление по сч 57 и списана на сч 91.02 комиссия банка.

Проверим формирование проводок по эквайрингу. Для этого посмотрим карточку счета 57. Счет закрыт, все проводки сформированы корректно.

Автор материала:

Оксана Лим

Я новичек так что не судите строго… Запустили магаз, провели несколько документов Чекк ККМ(по кредитным картам), сформировались Документы «Отчет о розничных продажах»… И лишь потом додумались вбить «Договоры эквайринга». Соответственно, первые «Отчет о розничных продажах» не провелись, при попытке ругается: Не заполнено значение реквизита «Договор эквайринга»! Не заполнено значение реквизита «Эквайрер»! Не заполнено значение реквизита «Договор взаиморасчетов эквайрера»! Пока что пытался присвоить значение тупо вручную: В табло значения путем, а при проведении выдает тоже самое! Может я вообще чертичем занимаюсь!? Поможите! С уважением LEOON!

Пардон: конфигурацию не знаю, отсюда и такие вопросы. Сделал видимыми поля и все провел!

Тэги:

Комментарии доступны только авторизированным пользователям

Вопрос по розничной торговле — не списываются товары

Автор eviliotta, 06 янв 2012, 02:47

0 Пользователей и 1 гость просматривают эту тему.

Здравствуйте! Помогите…

Пользуемся 1с около полгода. Заметили, что по некоторым товарам нет списания остатков при продаже, хотя чеки через ККМ с продажей данного товара проходят. Недавно вроде причину обнаружили — в Отчете розничных товаров некоторые отчеты не помечены «галочкой» (смс скриншот)…

Когда попробовали такие отчеты открыть и нажать «ОК», выдается ошибка:

Не заполнено значение реквизита «Договор эквайринга»!

Не заполнено значение реквизита «Эквайрер»!

Не заполнено значение реквизита «Договор взаиморасчетов эквайрера»!

Но данные значения в справочнике есть (внесли в самом начале работы)…

Вопросы:

1. Почему у некоторых отчетов не ставится такая галочка?

2. Как ее поставить «принудительно»? Будет тогда проданный товар списан?

3. Могут дли быть еще причины, по которым продажа товара по ККМ чеком пробивается, но проданный товар с остатков не списывается?

Очень надеюсь на ответ и помощь!

Просто данные позиции документов не провелись… Когда вы будете открывать эти документы и нажмете кнопку провести, он вам скорее всего и выдаст «не заполнен договор эквайринга и т.п.» но это если зависимость взаиморасчетов с банком… может просто товар был списан через терминал (расчет кредиткой или картой)? А так в принципе у нас тоже полгода розница… сперва ругались, потом привыкли. остатки по складам тоже бывает не считает. и отражаем мы только «в управленческом учете» но проводятся все документы… в вопросе «принудительно» провести. есть такое… оперативное и неоперативное проведение… и принудительное)) но тогда проверяйте чтобы ничего не сбилось в остатках. с рождеством короче)

mdk_53, спасибо за ответ! А как можно убрать «зависимость взаиморасчетов с банком», чтобы сообщение «не заполнен договор эквайринга» не выскакивало, и чтобы остатки списывались?

сами с этим справиться не могли… сперва понаписали всякий бред…. а потом как то пришлось заново все переделывать, так мы его просто не заполнили. и он как-то пропускаться стал.

….а вообще мне кажется что этой розницей никто не пользуется…. просто некоторые попадают на экономии средств и все…

Теги:

- Форум 1С

-

►

Форум 1С — ПРЕДПРИЯТИЕ 8.0 8.1 8.2 8.3 8.4 -

►

Пользователям 1С Предприятие 8 -

►

Вопрос по розничной торговле — не списываются товары

Похожие темы (5)

![]()

![]()

Поиск

Никого не удивишь в наше время расчетами, совершаемыми посредством банковских карт (эквайрингом). Эквайринг широко используется не только крупными торговыми организациями, но и представителями малого бизнеса, и индивидуальными предпринимателями. О том, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживаются эквайринговые операции, в том числе для целей учета НДС, — читайте в статье экспертов 1С.

Понятие и стороны договора эквайринга

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

Примечание:

* О технологии DirectBank — прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, — читайте в статье «Новые возможности «1С:Предприятия 8»: технология DirectBank – обмен с банком в режиме он-лайн». Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» — см. видеозапись лекции «Новые возможности «1С:Бухгалтерии 8» (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % — 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб.

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

- Дебет 57.03 Кредит 62.02

- — на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании);

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

- Дебет 76.АВ Кредит 68.02

- — на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой — тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

- Дебет 51 Кредит 57.03

- — на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.);

- Дебет 91.02 Кредит 57.03

- — на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

- Дебет 90.02.1 Кредит 41.01

- — на себестоимость проданных товаров (6 440,00 руб.);

- Дебет 62.02 Кредит 62.01

- — на зачтенную сумму аванса от покупателя (8 000,00 руб.);

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации товаров (16 000,00 руб.);

- Дебет 90.03 Кредит 68.02

- — на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

- Дебет 68.02 Кредит76.АВ

- — на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % — 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % — 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

- Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: Договор эквайринга №32132 (головное) от 31.12.2015. Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму — 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

- Дебет 90.02.1 Кредит 41.01

- — на себестоимость товара (64 000,00 руб.);

- Дебет 62.Р Кредит 90.01.1

- — на сумму выручки от реализации товаров (100 000,00 руб.);

- Дебет 57.03 Кредит 62.Р

- — на сумму оплаты платежными картами (100 000,00 руб.);

- Дебет 90.03 Кредит 68.02

- — на сумму НДС с реализации (15 254,24 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

- Дебет 51 Кредит 57.03

- — на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.);

- Дебет 91.02 Кредит 57.03

-

— на сумму вознаграждения, удержанного банком-эквайером

(2 000,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Рис. 7. Оборотно-сальдовая ведомость по счету 57.03

Видео к статье

Из видеоролика вы узнаете, как организовать учет по подразделениям на счете 57.03 «Продажи по платежным картам» в рамках одного договоре эквайринга в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Об особенностях учета эквайринговых операций у «упрощенцев», в том числе при совмещении специальных налоговых режимов, а также при торговле собственными и комиссионными товарами читайте в статье «Особенности учета эквайринговых операций при УСН».

Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

LidiyaEvdjkimenko 01.06.2014

Не могу составить отчет о розничных продажах – виды оплат организации – не идет оплата по пластиковым картам – не подтягивает договор эквайринга.

Елена Бобкова 02.06.2014

Во второй части модуля Максим давал рекомендации, цитирую:

«Максим_Саппорт 02.05.2014

Такая проблема может наблюдается в некоторых случаях в информационных базах с одной организацией (поле Организация автоматически в соответствующих реквизитов справочников, документов не проставляется, что влияет на возможность выбора тех же договоров, которые привязаны к конкретной организации). Ошибку должны исправить в ближайших релизах – а может уже исправили.

Способ обхода проблемы:

1) Создайте в базе еще одну организацию (достаточно указать просто ее наименование – остальное не нужно)

2) В качестве основной укажите АйтиГид – это позволит автоматически проставлять эту организацию в создаваемых документах, справочниках и т.п.

3) В договоре по эквайрингу проверьте, чтобы в качестве организации был указан Айти Гид

4) В созданном виде оплаты (справочник «Виды оплат») в реквизите «Организация» укажите Айти Гид – и выбираете договор из п.3″

Дата публикации: Июн 16, 2014

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…