НДС в авансовом отчете — Не заполнено значение реквизита «Дата документа сторонн |

Я |

20.01.13 — 20:41

Доброго времени суток! Пытаюсь отразить в БП8 «Авансовом отчете» покупку бензина в розницу по чеку. Указал счет-фактуру. Но при попытке записать «Авансовый отчет» получаю сообщение: Не заполнено значение реквизита «Дата документа сторонней организации»!

В чем причина? Что делаю не так?

1 — 20.01.13 — 20:45

Зачем такое извращение? Почему сразу сумму не кинуть на 91 счет? Один хрен по чеку НДС вы не можете ни в затраты включить, ни бюджету предъявить.

Откуда тут счет-фактура? Если уж лепите ее, то хоть дату ее укажите.

2 — 20.01.13 — 20:48

(1)почему-то НДС по чеку мы не можем к вычету предъявить? в чеке НДС выделен. дату я указал, и в самой счете-фактуре, и в Авансовом отчете, но сообщение так и появляется.

3 — 20.01.13 — 20:51

(2) Мне устроить Вам громкое чтение НК РФ? У Вас есть счет-фактура? Или чек ККМ стал уже бланком строгой отчетности?

4 — 20.01.13 — 20:54

(3)продавец в рознице начисляет НДС по данным чеков, и НДС в них выделяет, хотите сказать платить НДС продавец может, а покупатель к зачету брать не может?

5 — 20.01.13 — 20:59

(4) Я хочу сказать, что НК РФ нужно читать иногда. Нет счета-фактуры — нет вычета по НДС. Хоть он трижды там будет указан. Исключения — бланки строгой отчетности а-ля ж/д билеты, квитанции гостиниц и т.п.

Конечно есть уникумы, которые иногда в малахольных судах отсуживали это. Но оно Вам нужно?

6 — 20.01.13 — 21:42

(6)хорошо, допустим у меня не чек, а ж/д билет, что я не так отразил? вопрос, кстати по инету давно в разных источниках гуляет, только вот ответов не находил.

Вот этот вопрос:

«в авансовом отчете сумму НДС по жд билету выделила отдельной строкой.

Как теперь НДС зачесть?

Ставлю галочку СФ предъявлен, появляется список полученных счетов-факур, выбираю нужную, но документ не проводится, пишет «Не заполнено значение реквизита «Дата документа сторонней организации»!» далее вхожу в счет-фактуру, но строчка с датой не активна. Что делать? «

7 — 20.01.13 — 21:54

(6) Не знаю как в БП, но в УПП просто нужно заполнить строкой дату и номер. Счета-фактуры будут сформированы автоматически и подставятся в документ. Вероятно аналогично и в БП.

Сейчас просто поздно уже и неохота проверять.

8 — 20.01.13 — 22:00

(7)так и есть, счет-фактура автоматически создается, но автоматически заполняется только номер, а дата остается пустой, и от руки ее задать нельзя, т.к. для редактирования она недоступна.

9 — 20.01.13 — 22:06

+(8)извиняюсь, немного не так.

В табличной части авансового отчета я заполняю реквизиты ДатаСФ и НомерСФ, записываю Авансовый отчет, при этом автоматически создается документ «Счет-фактура полученный», НО в счет-фактуре в реквизит Входящий номер записывается дата, а реквизит Входящая дата остается пустым. И от руки ее не задать, т.к. она недоступна для редактирования.

10 — 20.01.13 — 22:08

(9) Значит криворукость программеров 1С. Релиз свежий? Может уже поправили.

Looking

11 — 20.01.13 — 22:09

(10)свежий, последний, значит буду потрошить

Корректировку даты документа можно сделать через обработку Групповое изменение реквизитов (Администрирование-Обслуживание-Корректировка данных-Групповое изменение реквизитов).

Но перед изменением придется открыть период.

Выберите вид документа, который нужно изменить (Поступление (акты, накладные, УПД). Перейдите по ссылке Элементы и отберите документы, которые нужно изменить. Отбор удобнее сделать по Контрагенту.

На закладке реквизиты установите галочки:

-Дата

-Дата документа сторонней организации

-Номер документа сторонней организации.

Укажите верные данные. Ниже клавиша—Изменить реквизиты.

Не забудьте после закрыть период редактирования документов.

Все действия сначала выполните в копии базы Как сделать копию базы 1С 8.3

Посмотрите подобное обсуждение вопроса со скринами по Отбору

Групповое изменение реквизитов

.

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

Светлана

![]()

Дата регистрации: 19.09.2016

Сообщений: 4

1С:Предприятие 8.3 (8.3.8.2027)

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.44.115)

При заполнении карточки «Регистрация в налоговом органе» появляется системное сообщение: поле «организация» не заполнено. Соответствующего поля в карточке нет. Поле «наименование налогового органа» заполнено с полным и кратким наименованием.

Подскажите, в чем может быть проблема?(

![]()

Valentin46

![]()

Дата регистрации: 10.02.2011

Сообщений: 1041

Светлана, удивительно, а кого же Вы пытаетесь зарегистрировать, если не Организацию?

Покажите скриншот этой карточки.

Prikum

активный пользователь

офлайн

Дата регистрации: 18.02.2002

Сообщений: 20842

Светлана,Проблема в том, что регистрация подчиненна какой то организации, а у вас в момент заполнения она не была выбрана.

ОльгаН

Дата регистрации: 18.02.2009

Сообщений: 985

Если Вы только что создали новую организацию, то перед заполнением «Регистрации в налоговом органе» нажмите «Записать» для Организации. И только после этого создавайте Регистрацию.

![]()

Светлана

![]()

Дата регистрации: 19.09.2016

Сообщений: 4

Prikum, дело в том, что это происходит на этапе настройки налога на имущество. Учет в 1С по данной организации ведется давно, регистрация в первичная налоговом органе в настройках записалась.

Но при настройке налога на имущество во вкладке «налоговый орган» выбираю «в другом налоговом органе», т.к. объект имущества определяется по его кадастровой стоимости и располагается на территории подчинения другой ИФНС, и тут начинаются проблемы:

при попытке выбора получаю сообщение «Значение не является значением объектного типа «Метаданные», а при попытке создать регистрацию в налоговом органе появляется сообщение «поле «организация» не заполнено».

![]()

Светлана

![]()

Дата регистрации: 19.09.2016

Сообщений: 4

Светлана пишет:

| Цитата |

|---|

|

1С:Предприятие 8.3 (8.3.8.2027) |

Дело в том, что это происходит на этапе настройки налога на имущество. Учет в 1С по данной организации ведется давно, регистрация в первичная налоговом органе в настройках записалась.

Но при настройке налога на имущество во вкладке «налоговый орган» выбираю «в другом налоговом органе», т.к. объект имущества определяется по его кадастровой стоимости и располагается на территории подчинения другой ИФНС, и тут начинаются проблемы:

при попытке выбора получаю сообщение «Значение не является значением объектного типа «Метаданные», а при попытке создать регистрацию в налоговом органе появляется сообщение «поле «организация» не заполнено».

ОльгаН

Дата регистрации: 18.02.2009

Сообщений: 985

Так регистрации надо создавать не в налогах и т.п., а в карточке Организации.

Открываете Организацию — Ещё — Регистрации в налоговых органах.

Там создаете все свои регистрации.

А уже в настройках налога на имущество ВЫБИРАЕТЕ из списка.

![]()

Светлана

![]()

Дата регистрации: 19.09.2016

Сообщений: 4

ОльгаН, регистрации в карточке организации есть. Но их невозможно выбрать при настройке налога. При попытке нажатия на кнопку выбора получаю сообщение «Значение не является значением объектного типа «Метаданные», а при попытке создать регистрацию в налоговом органе появляется сообщение «поле «организация» не заполнено».

Показывать по

10

20

40

сообщений

После проведения документа и выгрузки в СЭД Lotus Notes основное средство выбывает из аренды.

При возврате ОС из аренды в бухгалтерском учете формируется проводка Кт 001.А субконто 1 арендодатель, субконто 2 основное средство на сумму остаточной стоимости основного средства. При этом если ОС было передано в аренду до переоценки, то и возврат из аренды должен производиться по старой стоимости (до переоценки).

Описание документа «Переоценка ОС» представлено в СТО МИ пользователя по работе с ПО «Учет ОС» (Амортизация).

Печатные формы документа

По кнопкам «Печать» → «Акт о возврате оборудования из аренды/проката» открывается форма выбора вида акта передачи (рисунок 80).

|

|

| 226 × 198 пикс. Открыть в новом окне | Выбор вида акта передачи |

После выбора вида акта для организаций с включенными режимами: «АОС доверенности», «Только МОЛ бух» печатная форма документа будет иметь вид, представленный на рисунке 81. В колонке «Комплектность» отображаются комплектующие ОС, количество комплектующих выводится в скобках.

|

|

| 850 × 867 пикс. Открыть в новом окне |

Для организаций, по которым не установлен ни один из режимов работы «АОС доверенности» или «Только МОЛ бух» печатная форма документа будет иметь вид, представленный на рисунке 82.

|

|

| 840 × 869 пикс. Открыть в новом окне | Печатная форма документа |

Если признак «Комплектность» не установлен, то колонка «Комплектность» не отображается в печатной форме документа (рисунок 83).

|

|

| 1044 × 636 пикс. Открыть в новом окне | Печатная форма документа |

Документ «Авансовый отчет»

Внешний вид документа представлен на рисунке 84.

|

|

| 650 × 464 пикс. Открыть в новом окне | Форма документа «Авансовый отчет» |

Реквизиты документа:

На вкладке «Прочее» отражаются наименования документов и подотчетные суммы по ним.

Реквизиты табличной части «Прочее» (обязательна для заполнения, если не заполнена таб. часть «Товары»):

Реквизиты табличной части «Товары» (обязательна для заполнения, если не заполнена таб. часть «Прочее»):

Внешний вид вкладки представлен на рисунке 85.

|

|

| 635 × 246 пикс. Открыть в новом окне | Вкладка «Товары» |

Реквизиты табличной части «Авансы»:

|

|

| 635 × 249 пикс. Открыть в новом окне | Вкладка «Авансы» |

По кнопке «Заполнить» открывается форма подбора «Заполнение по документа», пример которой представлен на рисунке 86.

|

|

| 515 × 319 пикс. Открыть в новом окне | Форма «Заполнение по документам» |

В форме подбора документов аванса отображаются только те первичные документы, по которым не были израсходованы выделенные средства по документам:

Форма содержит следующие реквизиты:

Реквизиты табличной части «Дополнительно»:

|

|

| 634 × 88 пикс. Открыть в новом окне | Вкладка «Дополнительно» |

Связь с ПУД

Пользователь имеет возможность вручную связать созданный и невыгруженный документ «Авансовый отчет» с карточкой ПУД в СЭД Lotus Notes.

Для этого необходимо открыть меню «Действия» выбрать кнопку «Связать с ПУД»

|

|

| 651 × 464 пикс. Открыть в новом окне | Связать с ПУД |

Печатные формы документа

Печатные формы документа открываются на просмотр по кнопке «Печать».

|

|

| 314 × 91 пикс. Открыть в новом окне | Открытие печатных форм документов |

Печатная форма «Авансовый отчет»

Внешний вид формы представлен на рисунке 87.

|

|

| 726 × 913 пикс. Открыть в новом окне | Печатная форма «Авансовый отчет» |

Печатная форма «Приходный ордер»

Пример внешнего вида печатной формы документа представлен на рисунке 88.

|

|

| 833 × 436 пикс. Открыть в новом окне | Печатная форма «Приходный ордер» |

Работа с документом

Содержание

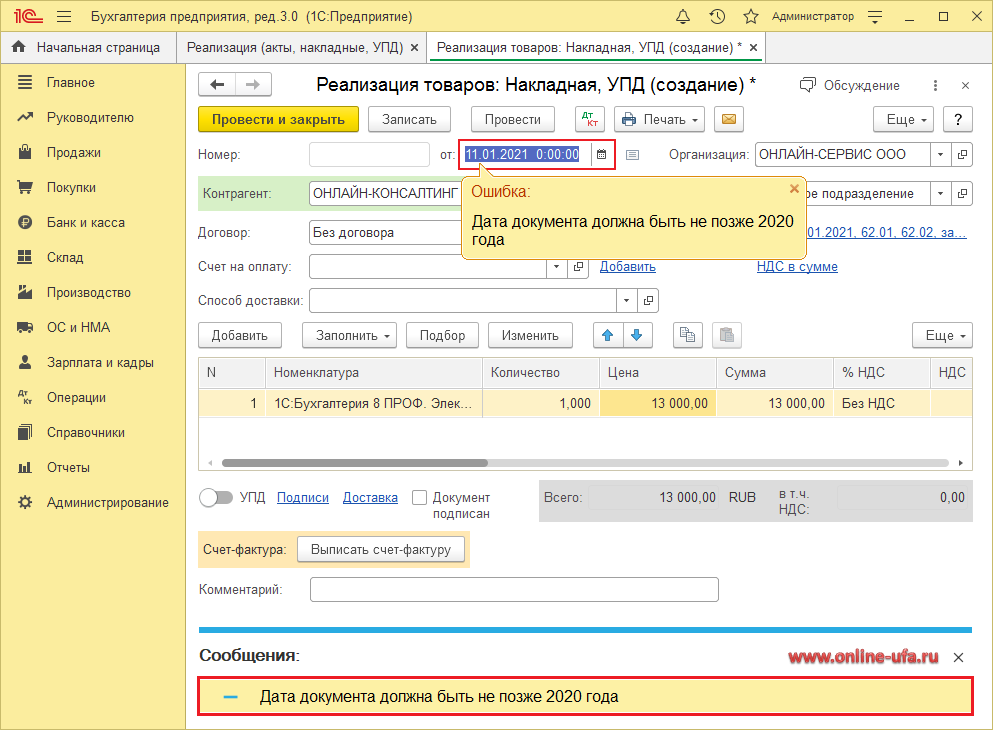

- Решение проблемы с ошибкой «Дата документа должна быть не позже 2020 года» при попытке сохранения документа в 1С:Бухгалтерии

- Как в «1С:Бухгалтерии 8» решить проблему с ошибкой «Дата документа должна быть не позже 2020 года» при попытке сохранения документа с датой после 01.01.2021 г.

- Легализация

- Дата документы основания не может быть позже даты заполнения что значит

- Первичные документы за оказанные услуги, например УПД (со статусом 1) от 30.09.2019 и акт за услуги, оказанные в ноябре, от 30.11.2019, подписаны отправителем электронной подписью соответственно 25.11.2019 и 02.12.2019, заказчиком — 03.12.2019. Какова будет дата принятия к учету товаров, работ, услуг по первичным документам, полученным и подписанным через электронный документооборот, в целях налогового и бухгалтерского учета?

Решение проблемы с ошибкой «Дата документа должна быть не позже 2020 года» при попытке сохранения документа в 1С:Бухгалтерии

Как в «1С:Бухгалтерии 8» решить проблему с ошибкой «Дата документа должна быть не позже 2020 года» при попытке сохранения документа с датой после 01.01.2021 г.

Дата документа должна быть не позже 2020 года — это дата запрета ввода документов, которая используется разработчиками для предотвращения ошибок ввода документов будущими периодами. Дата запрета не позже 2020 года использовалась разработчиками для типовых конфигураций «1С:Бухгалтерия предприятия» ред. 3.0 до версии 3.0.49.28 от 05.05.2017 г.

Начиная с версии 3.0.50.10 от 19.05.2017 г. дата запрета была «передвинута» разработчиками с 2020 на 2030 год.

Не надо думать, что подобное ограничение было внесено разработчиками в код программы с каким-то злым умыслом и это была специально сделанная «закладка». Дело в том, что в программах 1С дату документа можно указать не только мышкой, выбрав дату из календаря, но и ввести вручную с клавиатуры, что чревато ошибками в следствии невнимательности и «человеческого фактора». Например, много лет назад в нашей практике был случай, когда работая с какой-то из старых версий программ пользователь при вводе приходной накладной вместо даты 11.11.2002 второпях нечаянно ввел лишнюю единичку, в результате дата документа оказалась 11.11.1200 и при закрытии месяца программа запустила пересчет итогов за 800 лет! Что бы подобного не случилось сейчас в программах есть параметр «Дата запрета изменения данных», который не позволит ввести документ ранее установленной даты, но для будущих периодов такого параметра в конфигурациях нет. Поэтому разработчики решили самостоятельно ограничить будущую дату документа, прописав его в коде конфигурации.

Стоимость 1С:Бухгалтерия 8. Базовая версия

| Наименование | Стоимость руб. |

Комментарий |

|---|---|---|

| 1С:Бухгалтерия 8 Базовая версия. Электронная поставка Самый быстрый вариант лицензирования! Срок поставки 3-4 часа с момента оплаты! * |

Базовая версия 1С:Бухгалтерии с программной системой защиты. |

* По рабочим дням с 9.30 до 18.00 по Московскому времени.

Если у вас используется 1С:Бухгалтерии ПРОФ, то доступ к обновлениям типовой конфигурации предоставляется только при наличии действующего договора на Информационно-технологическое сопровождение (Договор ИТС). Если была приобретена легальная версия программы, но действующего Договора ИТС нет, то вы можете оформить договор ИТС напрямую в нашей компании даже если саму программу вы приобретали в другой фирме.

Стоимость Договора ИТС

Стоимость Договора ИТС при непрерывном продлении дешевле, чем при восстановлении после перерыва более одного месяца.

| Наименование | Стоимость восстановления , руб. |

Стоимость непрерывного продления, руб. |

|---|---|---|

| 1С:Комплект поддержки ИТС ПРОФ на 12 месяцев | ||

| 1С:Комплект поддержки ИТС ПРОФ на 6 месяцев | ||

| 1С:Комплект поддержки ИТС ПРОФ на 3 месяца |

Легализация

Обращаем внимание, что необходимо приобретать именно ту версию 1С:Бухгалтерии, которую реально используете, т.е. если например, вы используете 1С:Бухгалтерию ПРОФ, то приобретать 1С:Бухгалтерию Базовой версии смысла не имеет.

Если у вас используется однопользовательская версия программы в файловом режиме, то достаточно будет приобрести только основную поставку. Если же используется сетевая версия на нескольких компьютерах в файловом режиме, то необходимо также приобрести дополнительные клиентские лицензии или сразу многопользовательский комплект 1С:Бухгалтерии на 5 пользователей.

Стоимость легальных программ 1С:Бухгалтерия

| Наименование | Стоимость руб. |

Комментарий |

|---|---|---|

| 1С:Бухгалтерия 8 ПРОФ. Электронная поставка Самый быстрый вариант лицензирования! Срок поставки 3-4 часа с момента оплаты! * |

Основная поставка на 1 рабочее место с программной системой защиты. |

|

| 1С:Бухгалтерия 8 ПРОФ. Комплект на 5 пользователей. Электронная поставка Самый быстрый вариант лицензирования! Срок поставки 3-4 часа с момента оплаты! * |

Основная поставка на 5 рабочих мест с программной системой защиты. |

* Электронная поставка 1С:Бухгалтерии — это «бескоробочный» вариант программы, который 100% является лицензионным, функционально ничем не отличается от привычной «коробки», при этом позволяет перейти на использование легальной версии 1С:Бухгалтерии 8 ПРОФ в максимально быстрые сроки. Уже где-то через 3-4 часа после оплаты вы сможете самостоятельно скачать в личном кабинете Портала 1С установочные дистрибутивы программы, коды активации и документацию в электронном виде (в формате pdf). Также в стоимость программ входит 3 месяца льготной подписки ИТС для получения обновлений и сервисов. Если при установке программы потребуется помощь наших специалистов, то они помогут удаленно через интернет.

Если программа 1С используется в клиент-серверном режиме, то в дополнение к основной поставке и клиентским лицензиям необходимо также приобрести лицензию на сервер 1С:Предприятие.

| Наименование | Стоимость руб. |

Комментарий |

|---|---|---|

| 1С:Предприятие 8.3. Сервер МИНИ на 5 подключений. Электронная поставка Самый быстрый вариант лицензирования! Срок поставки 3-4 часа с момента оплаты! * |

Лицензия на сервер 1С:Предприятие с программной системой защиты на 5 сеансов в режиме 1С:Предприятие + 1 сеанс в режиме Конфигуратор | |

| 1С:Предприятие 8.3 ПРОФ. Лицензия на сервер (x86-64). Электронная поставка Самый быстрый вариант лицензирования! Срок поставки 3-4 часа с момента оплаты! * |

Лицензия на сервер 1С:Предприятие х64 с программной системой защиты без ограничения на количество запущенных сеансов. |

* Электронная поставка лицензии на сервер 1С:Предприятия 8 — это «бескоробочный» вариант программы, который 100% является лицензионным, функционально ничем не отличается от привычной «коробки», при этом позволяет перейти на использование легальной версии сервера 1С в максимально быстрые сроки. Уже где-то через 3-4 часа после оплаты вы сможете самостоятельно скачать в личном кабинете Портала 1С установочные дистрибутивы программы, коды активации и документацию в электронном виде (в формате pdf).

Источник

Дата документы основания не может быть позже даты заполнения что значит

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Первичные документы за оказанные услуги, например УПД (со статусом 1) от 30.09.2019 и акт за услуги, оказанные в ноябре, от 30.11.2019, подписаны отправителем электронной подписью соответственно 25.11.2019 и 02.12.2019, заказчиком — 03.12.2019.

Какова будет дата принятия к учету товаров, работ, услуг по первичным документам, полученным и подписанным через электронный документооборот, в целях налогового и бухгалтерского учета?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

В соответствии со ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который, в свою очередь, должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п.п. 1, 3 ст. 9 Закона N 402-ФЗ).

При этом п. 5 ст. 9 Закона N 402-ФЗ установлено, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В силу п. 1 ст. 10 Закона N 402-ФЗ данные, содержащиеся в первичном учетном документе, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

В связи с этим применительно к рассматриваемой ситуации обращаем внимание на документ: Рекомендация Р 62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам», принятая фондом «Национальный негосударственный регулятор бухгалтерского учёта «Бухгалтерский методологический центр» 20 мая 2015 г. (далее — Рекомендация)*(1). В нем представлены рекомендации по отражению в бухгалтерском учете ситуации, когда в отчетном периоде имел место подлежащий признанию в отчетности факт хозяйственной жизни, возникающий из гражданско-правовых отношений с другим экономическим субъектом (например, продажа/приобретение товаров, работ, услуг, имущественных прав), при этом соответствующий «внешний» первичный учетный документ был составлен и (или) поступил в организацию после окончания отчетного периода, но до даты составления отчетности за данный период*(2).

В Рекомендации отмечено, что своевременная регистрация факта хозяйственной жизни в регистрах бухгалтерского учета означает, что факт хозяйственной жизни должен регистрироваться по его дате совершения, а не дате первичного документа, которым факт хозяйственной жизни оформлен.

Следовательно, для принятия к бухгалтерскому учету первичного учетного документа имеет значение дата совершения факта хозяйственной жизни, а не дата составления и (или) получения первичного документа.

Системный анализ действующего законодательства по бухгалтерскому учету показывает, что в регистрах бухгалтерского учета могут регистрироваться первичные документы с более поздней датой составления и (или) получения, чем дата окончания отчетного периода, в котором имел место факт хозяйственной жизни, при наличии в этом документе специальной информации о дате (периоде) совершения факта хозяйственной жизни. В связи с этим рекомендовано отражать в бухгалтерском учете такие первичные документы по дате свершения факта хозяйственной жизни, а не по дате составления и (или) получения первичного документа (при условии выполнения критериев для признания факта хозяйственной жизни в отчетном периоде). При этом данный подход применяется в отношении первичных документов, составленных как на бумажном носителе, так и в виде электронного документа.

Применительно к рассматриваемой ситуации сказанное означает, что правомерно признавать в бухгалтерском учете расходы за предоставленные услуги (например, Интернет, электроэнергия, аренда и т.п.) на последнее число месяца, в котором такие услуги были фактически оказаны, вне зависимости от даты фактического поступления файла и от даты проставления электронной подписи под полученным актом (смотрите Пример 2 Рекомендации).

Учитывая изложенное, на наш взгляд, в рассматриваемом случае стоимость услуг контрагентов, потребленных на конец месяца (что подтверждается соответствующими первичными учетными документами, датированными последним числом месяца и содержащими формулировку услуги за сентябрь или услуги за ноябрь), должна быть отражена в регистрах бухгалтерского учета в периоде фактического потребления услуг (в данной ситуации в сентябре и в ноябре), несмотря на то, что контрагенты через систему электронного документооборота (далее — ЭДО) направили УПД за сентябрь в ноябре, а акт за ноябрь в декабре.

Полагаем, что данный вывод соответствует также требованиям, предъявляемым к учетной политике организации, а именно требованиям полноты, своевременности и приоритета содержания перед формой (п. 6 ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008)). Кроме того, сказанное согласуется с тем, что факты хозяйственной жизни должны относиться к тому отчетному периоду, в котором они имели место (п. 5 ПБУ 1/2008, п. 4.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом Института профессиональных бухгалтеров 29.12.1997), п. 18 ПБУ 10/99 «Расходы организации»).

Налог на прибыль

По общим правилам согласно п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учетом положений ст.ст. 318-320 НК РФ.

При определении организацией в налоговом учете доходов и расходов методом начисления расходы по оплате выполненных работ (оказанных услуг) производственного характера признаются на дату подписания акта приемки-сдачи выполненных работ (оказанных услуг) (п. 2 ст. 272 НК РФ, письма Минфина России от 03.11.2015 N 03-03-06/1/63478, от 22.09.2014 N 03-03-06/1/47331, ФНС России от 12.04.2013 N ЕД-4-3/6811).

В отношении прочих расходов в виде расходов на оплату сторонним организациям, в том числе за предоставленные ими услуги (в виде иных подобных расходов) в качестве даты их осуществления (признания) пп. 3 п. 7 ст. 272 НК РФ определена дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Специалисты финансового ведомства в отношении длящихся услуг разъясняют, что если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма Минфина России от 02.08.2019 N 03-07-11/58375, от 28.04.2016 N 03-03-06/1/24705, от 27.07.2015 г. N 03-03-05/42971, письмо ФНС России от 21.08.2015 N ГД-4-3/14815@).

При этом из письма Минфина России от 19.10.2015 N 03-07-11/59682 следует, что при применении ЭДО для целей налогообложения прибыли организаций расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов.

В письме ФНС России от 02.07.2015 N ГД-4-3/11546@ указывается, что если услуги фактически оказывались налогоплательщику согласно условиям договоров в отчетном (налоговом) периоде длительно и (или) многократно с регулярным определением их выполненных и принятых объемов и подтверждающие указанные расходы документы в бумажном или электронном виде, содержащие информацию о периоде оказания услуг, были составлены в следующем отчетном (налоговом) периоде, то в целях налогообложения прибыли признание расходов, к которым применяется норма пп. 3 п. 7 ст. 272 НК РФ, на последнее число отчетного (налогового) периода, включающего указанный период их фактического потребления, не противоречит налоговому законодательству.

Из изложенного следует, что в данной ситуации расходы по услугам учитываются при налогообложении прибыли в периоде их фактического потребления (получения), несмотря на то, что первичные учетные документы были переданы через систему ЭДО позже фактического потребления (приобретения) услуг*(3).

НДС

В общем случае налогоплательщик имеет право принять к вычету сумму НДС, предъявленную ему продавцом при приобретении товаров (работ, услуг) на территории РФ, при одновременном выполнении следующих условий:

— наличие надлежащим образом оформленного счета-фактуры, выставленного продавцом (п. 2 ст. 169, п. 1 ст. 172 НК РФ);

— принятие приобретенных товаров (работ, услуг) на учет при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ);

— приобретение товаров (работ, услуг) для осуществления операций, облагаемых НДС (пп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ).

Следовательно, организация вправе принять к вычету сумму НДС, предъявленную ей исполнителем услуг, в том налоговом периоде (квартале — ст. 163 НК РФ), в котором будут соблюдены все перечисленные условия.

Из приведенных условий следует, что организация вправе принять к вычету сумму «входного» НДС в том периоде, когда получен счет-фактура.

Вместе с тем из этого правила есть исключение, содержащееся в п. 1.1 ст. 172 НК РФ, согласно которому при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период, покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных ст. 172 НК РФ.

Таким образом, при получении счетов-фактур до 25-го числа месяца, следующего за налоговым периодом, в котором товары (работы, услуги) приняты на учет, налогоплательщик вправе заявить к вычету НДС по таким товарам (работам, услугам) в том налоговом периоде, в котором товары (работы, услуги) были приняты на учет*(4).

В данной ситуации УПД со статусом 1 за сентябрь передан исполнителем по системе ЭДО 25.11.2019 (принят заказчиком 02.12.2019), то есть после 25 дней по окончании налогового периода (третьего квартала). Следовательно, вычет НДС по услугам, полученным в сентябре, заказчик услуг вправе принять только в 4 квартале — в периоде, когда фактически получен УПД (при выполнении иных условий, необходимых для принятия НДС к вычету)*(5). Вычет НДС по услугам, полученным в ноябре, организация вправе также принять в 4 квартале — в периоде, когда услуга была фактически оказана и получен соответствующий счет-фактура.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Организация переходит на электронный документооборот с поставщиками. Какой датой можно или нужно проводить акт в автоматизированной бухгалтерской программе, если услуги оказаны в декабре 2018 года, акт датирован 31.12.2018, поступил 10.01.2019, а подписан 15.01.2019? Есть ли разница в дате проведения документа, если покупатель — получатель услуг и акта находится на общей системе налогообложения (ОСН) или на УСН (объект налогообложения — «доходы»)? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)

— Вопрос: При электронном документообороте (далее — ЭДО), например при покупке электроэнергии, акты выполненных работ высылаются не ранее 15 числа следующего месяца, а значит, и подпишутся покупателем электронной цифровой подписью следующим месяцем, а по истечении квартала — в следующем квартале. Акты выполненных работ датированы последним числом месяца (например, акт на потребление электроэнергии за март датирован 31.03.2017, а выслан и подписан по ЭДО уже в апреле 2017 года). В акте указано, что электроэнергия — за март 2017 года. Имеет ли право покупатель включить НДС в книгу покупок в тот период, когда услуга была оказана? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2017 г.)

— Вопрос: Организация получает акты на оказанные услуги, датированные последним числом месяца, по системе Диадок. Подписание документа продавцом услуг происходит уже в следующем месяце. Аналогично обстоит ситуация с оприходованием сырья для производства. Накладная от одного числа, транспортная накладная от следующего, по ней и приходуется сырье, а документы (УПД) приходят по телекоммуникационным каналам связи с разрывом в неделю или две. Какой датой приходовать документы — акты выполненных услуг и накладные на оприходование сырья, полученные в электронном виде по телекоммуникационным каналам связи? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2018 г.)

— Вопрос: С мая 2017 года организация начала активно обмениваться электронными документами. Электронный счет-фактура на услуги относится к апрелю 2017 года, а датой получения оператором со стороны покупателя значится 19.06.2017, так как с этого времени установилась связь в роуминге. На эту дату покупатель отразил счет-фактуру в книге покупок. О том, что поставщик отправил электронный документ, организации было известно еще с 23.05.2017. Какие даты будут для налоговой инспекции значимы? Какие риски существуют для поставщика в связи с рассматриваемой ситуацией при проведении встречных камеральных проверок? (ответ службы Правового консалтинга ГАРАНТ, июнь 2017 г.)

— Вопрос: По итогам 2018 года организация уплатила налог на прибыль. Как без рисков принять счет-фактуру на услуги с НДС от 25.07.2018, полученный в сентябре 2019 года? Можно ли не сдавать корректировочный расчет по налогу на прибыль и по НДС, а учесть затраты и возместить НДС в текущем периоде? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

6 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Деятельность Бухгалтерского методологического центра направлена на разработку Федеральных стандартов бухгалтерского учета, Рекомендаций и иных регулирующих документов в области бухгалтерского учета в порядке, предусмотренном Законом N 402-ФЗ.

*(2) В соответствии с п. 6 ст. 3 Закона N 402-ФЗ отчетный период — период, за который составляется бухгалтерская (финансовая) отчетность.

*(3) Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

По мнению специалистов финансового ведомства, неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, на которое распространяются положения ст. 54 НК РФ (письма Минфина России от 24.03.2017 N 03-03-06/1/17177, от 13.04.2016 N 03-03-06/2/21034).

В случае, когда обнаруженные в ранее поданной декларации ошибки (недостоверные сведения) привели к занижению суммы налога, подлежащей уплате в бюджет, у налогоплательщика возникает обязанность внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (п. 1 ст. 81 НК РФ).

Вместе с тем налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (третий абзац п. 1 ст. 54 НК РФ, письма Минфина России от 18.02.2016 N 03-05-05-01/9022, от 08.02.2016 N 03-03-06/1/6383, от 22.05.2015 N 03-03-06/1/29540, от 23.04.2014 N 03-02-07/1/18777, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 18.01.2012 N 03-03-06/4/1).

*(4) Смотрите письма Минфина России от 28.07.2016 N 03-07-11/44208, от 30.05.2016 N 03-03-06/1/31061, от 02.02.2016 N 03-07-11/4712, от 26.10.2015 N 03-03-06/1/61237, от 19.10.2015 N 03-07-11/59682.

*(5) Оформление УПД рекомендовано ФНС России письмом от 21.10.2013 N ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Приложением N 2 к названному письму предусмотрено, что заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов ст. 9 Закона N 402-ФЗ и для счетов-фактур ст. 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. В этом случае УПД присваивается статус документа 1.

Источник

|

|

#1 |

|

Member Регистрация: 08.01.2009 Сообщений: 44 Поблагодарил(а): 9 Благодарили 0 раз в 0 сообщениях

|

Здравствуйте, подскажите чтобы это значало. Не могу провести документ реализацию, по этой причине. В предприятии — организация- все данные заполнены. Что делать незнаю. |

|

|

|

|

#2 |

|

Member Регистрация: 05.01.2009 Сообщений: 30 Поблагодарил(а): 0 Благодарили 5 раз в 5 сообщениях

|

Необходимо указать основную организацию в справочнике «Организации», по кнопке установить основной, признак того что ваша организация стала основной, строка в каталоге прописана жирным шрифтом. |

|

|

|

|

|

#3 |

|

Member Регистрация: 08.01.2009 Сообщений: 44 Поблагодарил(а): 9 Благодарили 0 раз в 0 сообщениях

|

спасибо. У меня так и было сделано. Я сделала перепроведения документов и всё получилось. |

|

|

|

Здравствуйте. 1С редакция 3.0 предприятие базовая. Наша организация работает с НДС,но есть услуги которые мы покупаем без НДС. Создала для контрагента с которым мы работали с НДС,новый договор,убрала флажок Поставщик по договору предъявляет НДС. Захожу в покупки,услуги(акт) заполняю акт и при проведении появляется ошибка «Поле Договор не заполнено»!!! Где его заполнять? у меня даже такого поля нет. Если начинаю заполнять поле счет,то требует заплнить сч-фактуру,а ее не может быть. Помогите пожалуйста

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

1С:Предприятие 8.3 (8.3.9.2233)

Конфигурация:

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.51.20) (http://v8.1c.ru/buhv8/) Copyright (С) ООО «1C-Софт», 2009 — 2017.

помогите пожалуйста,какое решение?

Здравствуйте.

В правом верхнем углу кнопка «Еще» -> выбрать пункт меню «Изменить форму…» -> установить видимость поля «Договор»:

[img big=/Files/ForumUpload/1819722_big.Настройка формы.id-o_1bkomoket1ekghrn7lsud41t3fd.PNG]/Files/ForumUpload/1819722.Настройка формы.id-o_1bkomoket1ekghrn7lsud41t3fd.PNG[/img]

Цитата (Василиса 1687):Захожу в покупки,услуги(акт) заполняю акт и при проведении появляется ошибка «Поле Договор не заполнено»!!! Где его заполнять?

Проверьте настройки программы. Главное — Функциональность — Расчеты — установлен флажок Вести учет по договорам?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами