Обязательно ли в счете-фактуре на отгрузку указывать платежные поручения?

Добрый день! Покупатель попросил выставить ему счет фактуру на отгрузку с указанием в ней всех платежных поручений , которыми они оплачивали эту реализацию. Подскажите пожалуйста, это нужно всегда делать? Просто всегда только в счёт фактуре на аванс платёжки указывали.

Здравствуйте

Цитата (Катя24):Добрый день! Покупатель попросил выставить ему счет фактуру на отгрузку с указанием в ней всех платежных поручений , которыми они оплачивали эту реализацию. Подскажите пожалуйста, это нужно всегда делать? Просто всегда только в счёт фактуре на аванс платёжки указывали.

Нужно указать все п/п через запятую

Цитата (пп. «з» п. 1 Приложения № 1 Постановление Правительства РФ от 26.12.2011 N 1137):з)в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

т.е. если счет-фактура на отгрузку составляется после оплаты, то номера и даты платежек нужно указывать.

Эксперт Бухонлайна согласен с этим ответом

![]()

simport, спасибо, понятно. Счёт фактура на отгрузку составляется после оплат. Подскажите, а препятствует ли вычету по НДС , то что не указывали платёжное поручение в счёт фактуре?

Цитата (Катя24):Счёт фактура на отгрузку составляется после оплат. Подскажите, а препятствует ли вычету по НДС , то что не указывали платёжное поручение в счёт фактуре?

В пункте 2 статьи 169 НК РФ отсутствие реквизитов платежного поручения как условие для отказа в вычете не значится.

Вычеты по НДС: 8 типичных ошибок

г. Санкт-Петербург44 481 балл

Катя24, добрый вечер!

Цитата (simport):В пункте 2 статьи 169 НК РФ отсутствие реквизитов платежного поручения как условие для отказа в вычете не значится.

не соглашусь, читаем п. 2 ст. 169 НК РФ «Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 настоящей статьи.»

п.п. 4 п. 5 ст. 169 НК РФ «В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

п. 2 ст. 169 НК РФ «Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.»

таким образом, отсутствие реквизитов пп в сч.ф. на отгрузку при получении аванса может являться основанием для отказа в вычете НДС

Цитата (Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08 по делу № А40-24808/06-141-187):согласно подпункту 4 пункта 5 названной статьи в счете-фактуре должен быть указан номер платежно-расчетного документа. Однако это требование действует только при определенных в данной статье условиях: в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Таким образом, статья 169 Кодекса не предусматривает обязанности указания в счетах-фактурах номера платежно-расчетного документа, если для налогообложения полученный платеж не считается авансовым либо иным платежом в счет предстоящих поставок.

г. Новосибирск84 185 баллов

Добрый день.

Цитата (Aрина Абабкова):п. 2 ст. 169 НК РФ «Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.»

Абзацем выше написано:

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

То, что вы процитировали, относится к каким то требованиями к счету-фактуре, которые не поименованы, в нашем случае, в п. 5, то есть в принципе не к номеру платежного поручения. Ну и как бы нам все равно — если мы вдруг чего то не выполнили, того, что не поименовано в п. 5 ст. 169 НК РФ, нам все равно в вычете не откажут.

По большому счету ошибки в счетах-фактурах нельзя допускать в том, что я выделила жирным. Во всех остальных случаях налоговики, конечно, прицепятся, но такой отказ можно оспорить.

Эксперт Бухонлайна согласен с этим ответом

![]()

Aрина Абабкова, спасибо всем за участие в обсуждении.

![]()

simport, спасибо за полезную статью.

Добрый день!

Тем не менее, лучше указать платёжки, если они были до отгрузки.

Успехов!

- Опубликовано 26.11.2019 09:33

- Автор: Administrator

- Просмотров: 12445

К заполнению счетов-фактур предъявляются повышенные требования, так как от корректности данных напрямую зависит сумма налога на добавленную стоимость, исчисленного к уплате в бюджет. Если документ заполнен неверно, то инспекторы ИФНС откажут организации в вычете, что повлечет за собой необходимость доплаты налога. Зачастую, бухгалтеры не уделяют должного внимания строке 5 «К платежно-расчетному документу», а ведь ее неверное заполнение тоже может стать причиной вопросов со стороны проверяющих органов.

Строка 5 без проблем заполняется в счетах-фактурах на аванс, которые регистрируются при получении предоплаты от покупателя. Но многие забывают, что при реализации оплаченного ранее товара (работ, услуг) данная строка в счете-фактуре на отгрузку также должна быть заполнена.

Рассмотрим разные виды предоплаты:

1. Безналичный расчет

При безналичном расчете платежными документами являются платежные поручения.

Если предоплата осуществлена несколькими платежами, то в строке 5 отражаются реквизиты всех платежных поручений покупателя.

2. Наличный расчет

При расчете наличными платежными документами являются чеки ККТ.

Если товар был куплен за наличный расчет, то продавец в строке 5 должен указать реквизиты кассового чека.

3. Безденежная форма

Получение предоплаты в безденежной форме не требует заполнения строки 5 (в таком случае ставится прочерк).

В программе 1С: Бухгалтерия предприятия 8 реализована возможность корректного заполнения строки 5 «К платежно-расчетному документу».

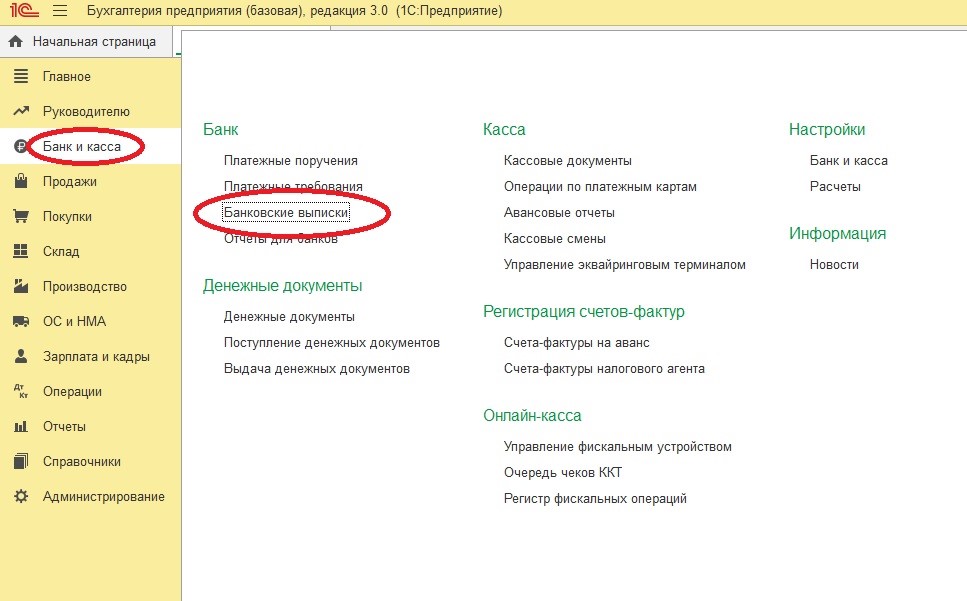

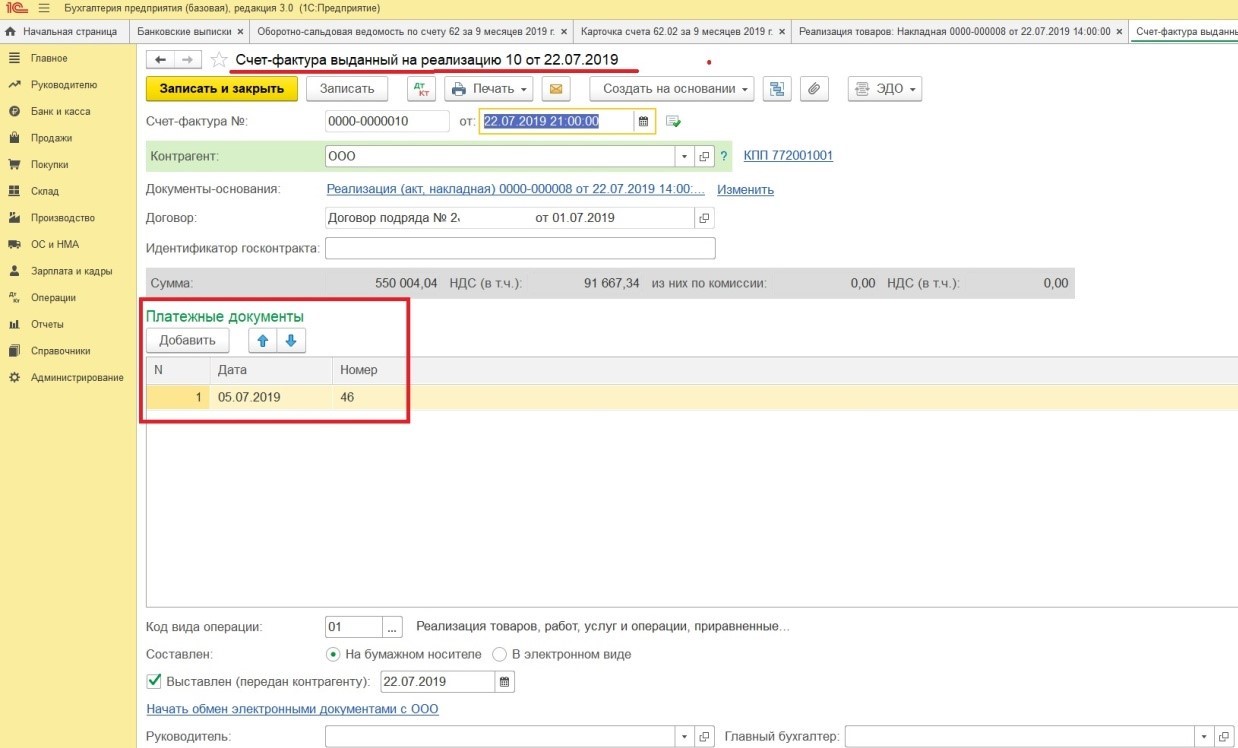

Рассмотрим пример безналичной оплаты. Перейдем в раздел «Банк и касса» — «Банковский выписки» — «Поступление на расчетный счет».

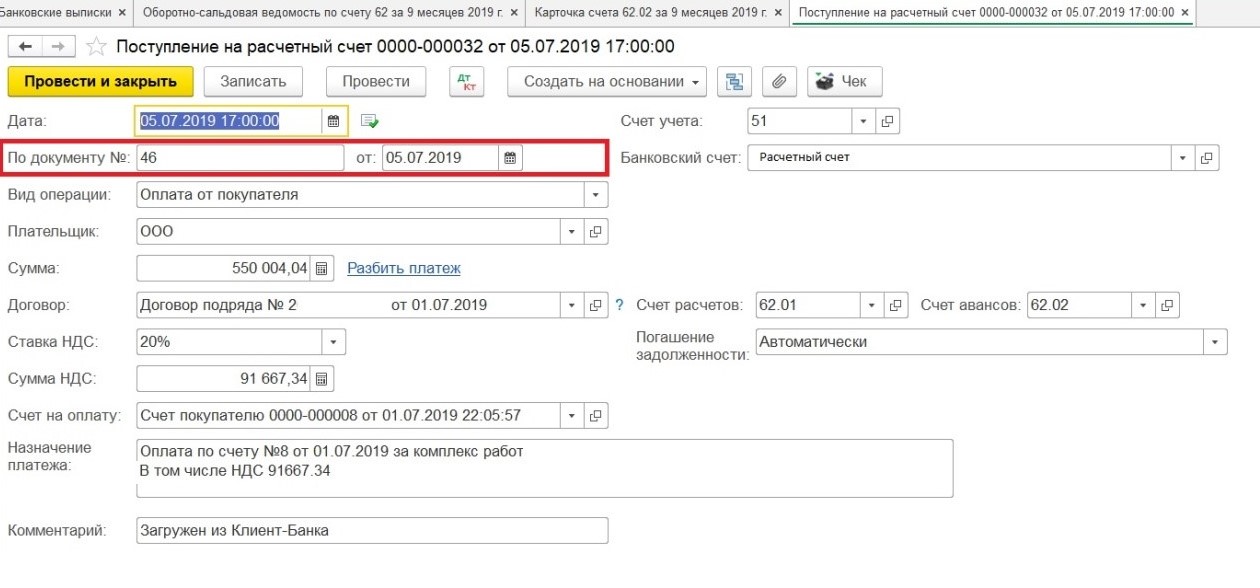

В документе «Поступление на расчетный счет» строка «По документу» содержит информацию о реквизитах платежного поручения покупателя. Именно эти данные отражаются в счетах-фактурах на аванс и на реализацию у продавца.

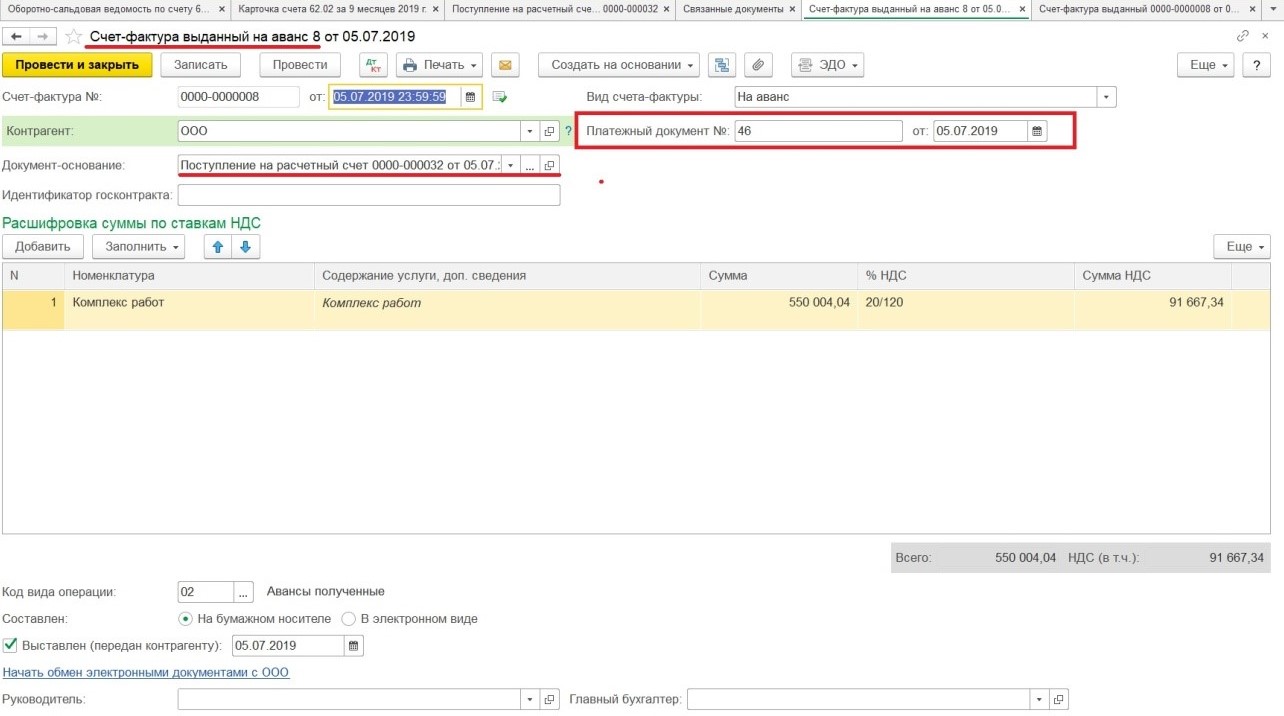

В счете-фактуре, выданном на аванс, строка «Платежный документ» должна содержать реквизиты платежного поручения покупателя.

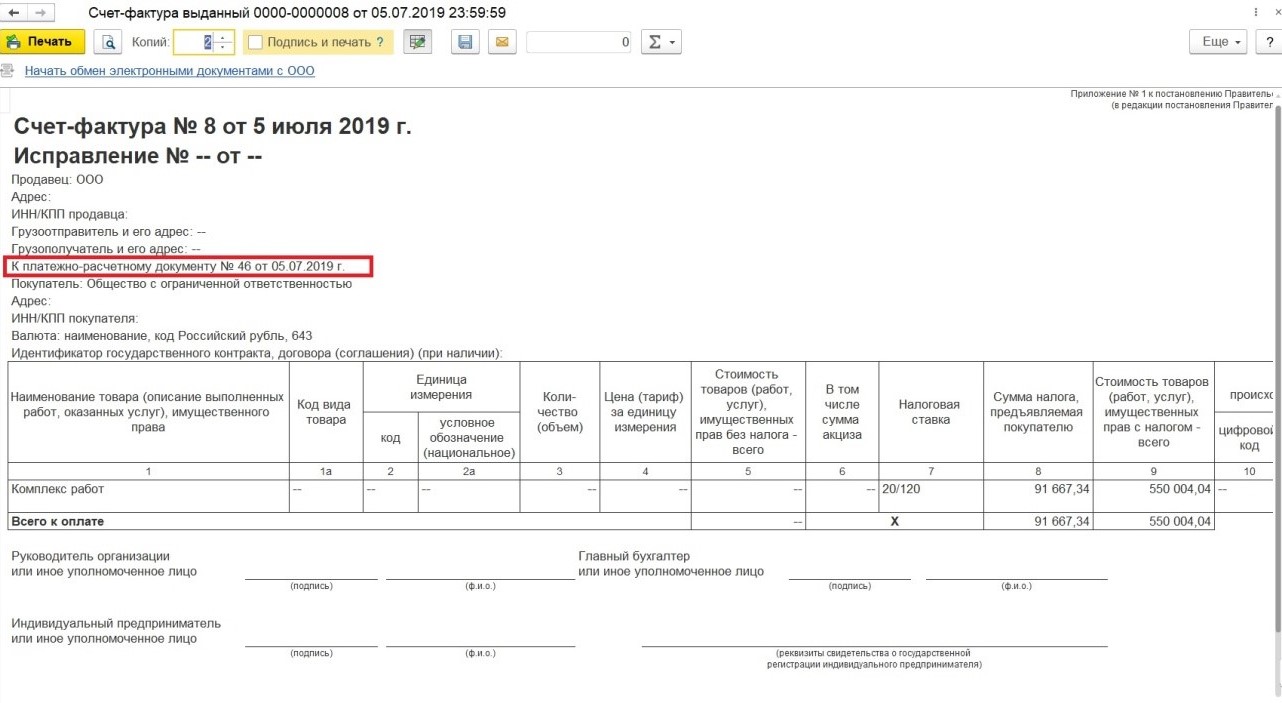

Печатная форма документа также включает необходимые данные о платеже.

В счете-фактуре на реализацию в графе «Платежные документы» должны быть перечислены реквизиты всех денежных поступлений от покупателя в счет данной продажи.

Печатная форма аналогичным образом должна содержать информации об авансовых платежах покупателя.

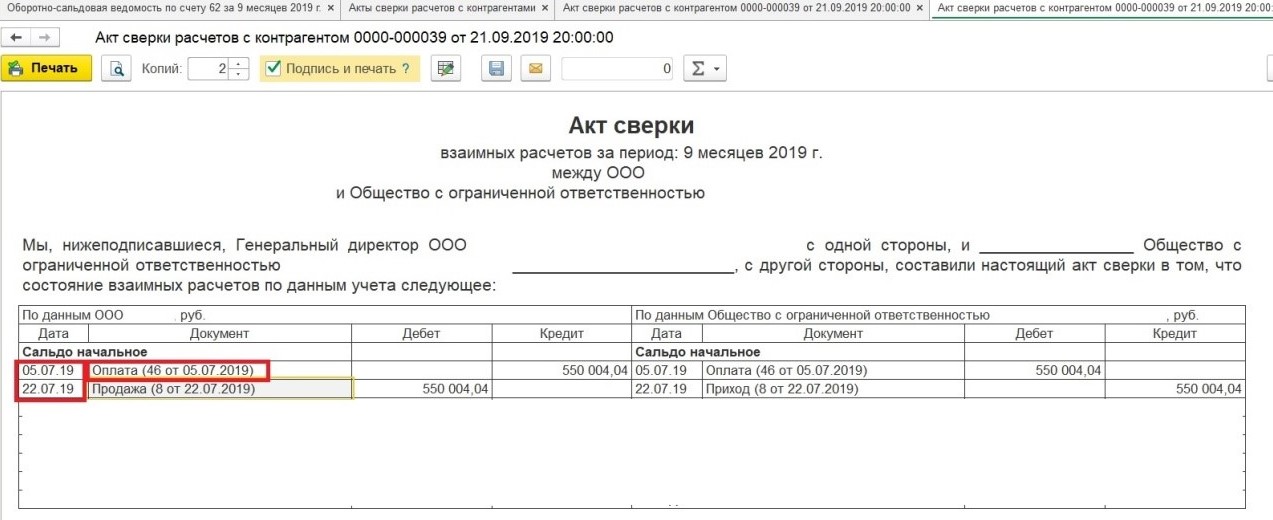

Определить, верно ли заполнен счет-фактура поможет акт сверки с покупателями и с поставщиками. В графе «Дата» легко отследить авансовые платежи, а в графе «Документ» увидеть необходимый номер платежно-расчетного документа.

По акту сверки можно проверять как входящие, так и исходящие первичные документы.

Автор статьи: Марина Аленина

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В каких случаях нужно заполнить строку «К платежно-расчетному документу» счета-фактуры

Вопрос: В каких случаях нужно заполнить строку «К платежно-расчетному документу» счета-фактуры

Ответ: Строку 5 «К платежно-расчетному документу» счета-фактуры заполняйте в следующих случаях (пп. 4 п. 5, пп. 3 п. 5.1 ст. 169 НК РФ, пп. «з» п. 1 Правил заполнения счета-фактуры):

1. Получен аванс в счет предстоящих поставок.

Номер и дату платежно-расчетного документа укажите как в «авансовом», так и в «отгрузочном» счете-фактуре. Если предоплата поступила наличными, то укажите номер и дату кассового чека.

Поставьте прочерк, если Вы получили предоплату:

· в натуральной или иной безденежной форме (пп. «з» п. 1 Правил заполнения счета-фактуры);

· в день отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав (Письмо Минфина России от 30.03.2009 N 03-07-09/14).

2. При покупке или продаже товаров, работ, услуг по посредническим операциям:

· комиссионеры или агенты заполняют строку 5, если от своего имени приобретают товары (работы, услуги) для принципала (комитента). В строке указывают номера и даты платежно-расчетных документов о перечислении предварительной оплаты продавцу и о получении ее от комитента (принципала);

· комитенты или принципалы заполняют строку 5, если их товары (работы, услуги) реализует комиссионер (агент) от своего имени. В строке приводят номера и даты платежно-расчетных документов о перечислении предварительной оплаты покупателями комиссионеру (агенту) и от комиссионера (агента) комитенту (принципалу);

· экспедиторы, застройщики или заказчики, выполняющие функции застройщика, заполняют строку 5 при покупке товаров (работ, услуг), имущественных прав от своего имени. В строке нужно указать номера и даты платежно-расчетных документов о перечислении денег продавцам и о получении денег от покупателей (клиентов, инвесторов).

3. При аренде и покупке муниципального или государственного имущества у госорганов и органов местного самоуправления.

В этом случае налоговый агент (арендатор или покупатель) указывает номер и дату платежно-расчетного документа об оплате этих услуг или имущества.

4. При покупке товаров (работ, услуг) на территории России у иностранных лиц, которые не состоят на учете в РФ.

При покупке товаров налоговый агент указывает номер и дату платежно-расчетного документа об оплате этих товаров.

При покупке работ (услуг) налоговый агент указывает номер и дату платежного документа, которым НДС перечислен в бюджет.

Готовое решение: В каких случаях нужно заполнить строку «К платежно-расчетному документу» счета-фактуры (КонсультантПлюс, 2018)

Распечатать

Вопрос.

Можно ли

принять НДС к вычету, если не заполнена строка 5 к платежно-расчетному

документу, при ранее перечисленных авансах?

Ответ специалиста.

В

соответствии с пп. 4 п. 5 ст. 169 НК РФ в случае получения предоплаты при

выставлении счетов-фактур необходимо указывать номер платежного документа.

Исключений из этого правила в ст. 169 НК РФ не предусмотрено.

Согласно пп.

«з» п. 1 Правил заполнения счета-фактуры (утв. Постановлением

Правительства РФ от 26.12.2011 N 1137) в случае получения предоплаты в строке 5

счета-фактуры указываются реквизиты (номер и дата составления)

платежно-расчетного документа.

В

Постановлении Правительства РФ от 02.12.2000 N 914 говорилось о необходимости

указания номера и даты составления платежно-расчетного документа.

В силу п. 2

ст. 169 НК РФ ошибки в счетах-фактурах и корректирующих счетах-фактурах, не

препятствующие налоговым органам при проведении проверки идентифицировать

продавца, покупателя товаров (работ, услуг), имущественных прав, наименование

товара (работ, услуг), имущественных прав, их стоимость, а также ставку налога,

не являются основанием для отказа в вычете НДС.

Возникает

вопрос, можно ли воспользоваться вычетом по НДС, если при получении аванса

счет-фактура был выставлен без указания номера платежного документа.

Официальной

позиции нет.

Есть судебные

акты, в которых суды признавали допустимым применить налоговый вычет по

счетам-фактурам, выставленным на основании Постановления Правительства РФ N

914, даже если номер платежного документа не был указан, а оплата поступала

авансом. В одном случае суд принял доводы налогоплательщика, который разъяснил,

что в момент составления счетов-фактур он не имел объективной возможности

определить, каким платежным поручением какой счет-фактура оплачен. В другом

случае перечисление аванса осуществлялось третьим лицом по указанию покупателя.

Кроме того, есть судебный акт, в котором отмечено, что отсутствие в

счете-фактуре номера платежного поручения не препятствует применению вычета,

поскольку аванс был уплачен лишь частично.

Подробнее см. документы:

Постановление

ФАС Московского округа от 10.08.2011 по делу N А41-41420/09

Суд указал,

что отсутствие в счетах-фактурах в том числе номера платежно-расчетного

документа в случае получения аванса само по себе не является доказательством

получения предпринимателем необоснованной налоговой выгоды и отсутствия должной

осмотрительности при выборе контрагентов. Допущенные при заполнении

счетов-фактур недочеты при представлении налогоплательщиком полного пакета

документов не относятся к существенным нарушениям и не являются основанием для

отказа в вычете.

Постановление

ФАС Северо-Кавказского округа от 02.02.2011 по делу N А53-9438/2010

Суд пришел к

следующему выводу. Отсутствие номера расчетно-платежного документа в

счете-фактуре при авансовых платежах не свидетельствует о необоснованности

вычетов при наличии доказательств уплаты налога продавцу товара и его реального

получения для использования в деятельности.

Постановление

ФАС Поволжского округа от 14.07.2008 по делу N А55-18472/07

Отсутствие в

счете-фактуре номера платежного поручения при наличии авансов суд не принял в

качестве основания для отказа в применении вычетов, поскольку аванс был уплачен

лишь частично, а иные условия для применения вычета соблюдены.

Постановление

ФАС Московского округа от 15.02.2006 N КА-А40/388-06 по делу N

А40-58292/05-118-587

Суд

подтвердил право налогоплательщика на вычет в случае, когда в счете-фактуре не

был указан номер платежно-расчетного документа, но поставщик получал

предоплату. Суд признал, что у налогоплательщика не было объективной

возможности указать в счете-фактуре номер такого документа. Взаимоотношения

сторон были построены таким образом, что учет поступившей предоплаты по

конкретным счетам-фактурам осуществлялся при составлении акта зачета взаимных

требований в конце месяца, т.е. до составления такого акта стороны не могли

определить, какой счет-фактура каким платежным документом оплачен.

Постановление

ФАС Северо-Западного округа от 27.12.2006 по делу N А13-1596/2006-28

Суд

установил, что оплата товара покупателем произведена до его отгрузки путем

перечисления денежных средств на расчетный счет третьего лица на основании

письма продавца. Указанное письмо в целях пп. 4 п. 5 ст. 169 НК РФ не является

платежно-расчетным документом, поскольку свидетельствует об указании

контрагента о перечислении денежных средств на расчетный счет третьего лица.

Вместе с тем платежные поручения о перечислении денежных средств на расчетный счет

третьего лица без письменного указания поставщика не являются

платежно-расчетными документами, подтверждающими оплату счета-фактуры. Суд

пришел к выводу о том, что отсутствие в счете-фактуре ссылки на письмо продавца

и на платежные поручения не может быть расценено как отсутствие ссылки на

платежно-расчетный документ, поэтому счет-фактура соответствует требованиям ст.

169 НК РФ.

Путеводитель

по налогам. Энциклопедия спорных ситуаций по НДС {КонсультантПлюс}

Налоговый

кодекс содержит специальное положение об ошибках в счетах-фактурах, не

препятствующих идентификации продавца, покупателя, товара (работы), его

стоимости, налоговой ставки и суммы налога (п. 2 ст. 169 НК РФ). Даже при

наличии таких ошибок их исправление не обязательно, а вычет на основании счетов-фактур,

содержащих подобные недочеты, возможен. Это правило продублировано и в п. 7

Правил заполнения счета-фактуры.

Приведем

примеры таких незначительных ошибок в счетах-фактурах:

— неточности

при указании номера таможенной декларации (Письмо УФНС по г. Москве от

08.11.2013 N 16-15/116169@);

— отсутствие

сведений о номерах таможенных деклараций (Постановление ФАС ПО от 01.04.2014 по

делу N А72-12341/2012);

— неточности

при указании адресов (Письмо Минфина России от 02.04.2015 N 03-07-09/18318);

— неточности

при указании покупателя (Постановление АС ВСО от 22.12.2014 N Ф02-6073/2014);

—

неправильное указание ИНН продавца (Постановление ФАС УО от 29.04.2014 N

Ф09-1691/14) и т.д.

Полагаем, что

информация о платежно-расчетном документе на аванс, содержащаяся в

счете-фактуре, никак не связана с идентификацией сторон сделки, вида работ, их

стоимости, используемой налоговой ставки и суммы налогового вычета, право на

который имеет заказчик (при выполнении основных условий применения вычетов НДС,

сформулированных в ст. ст. 171 и 172 НК РФ).

(«Строительство:

бухгалтерский учет и налогообложение», 2015, N 7) {КонсультантПлюс}}

В случае

выставления поставщиком счета-фактуры на поставленный товар с незаполненной

строкой 5 покупатель может попросить поставщика указать этот реквизит в

соответствующем экземпляре счета-фактуры поставщика, а в своем экземпляре

самостоятельно заполнить данную строку от руки. Незаполнение строки 5

счета-фактуры на отгрузку, на наш взгляд, не препятствует покупателю в вычете

НДС. В случае спора с налоговым органом правомерность вычета возможно

подтвердить в судебном порядке.

(Консультация

эксперта, 2013) {КонсультантПлюс}}

Разъяснение дано в рамках

услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО

НТВП «Кедр-Консультант» Красноперовой Марией Юрьевной в апреле 2017 г.

При подготовке ответа

использована СПС КонсультантПлюс.

Данное разъяснение не

является официальным и не влечет правовых последствий, предоставлено в

соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла

контроль качества:

Рецензент — Бушмелева

Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им.

М.Т. Калашникова

28.09.2022

При работе с 1С:Бухгалтерия 3.0 бухгалтера сталкиваются с проблемой, что программа не заполняет номер и дату платежного поручения, хотя платежка уже введена в 1С. В этой статье расскажу почему такое происходит.

Табличная часть “Платежные документы”

В документе Счет-фактура выданный есть табличная часть “Платежные документа” именно там указываются дата и номер платежки, которые в дальнейшем уже попадут в печатную форму счет-фактуры или УПД. Конечно же эти данные можно указать вручную, но ведь хочется, чтобы это делалось автоматически?

А для этого нужно соблюсти несколько простых правил.

Как сделать чтобы автоматически заполнялись № и дата платежки в счет-фактуре

Вот, что нужно сделать, чтобы табличная часть “Платежные документы” автоматически заполнилась при создании счет-фактуры. Для этого счет-фактуру нужно вводить только после того, как введен документ платежного поручения и в платежке обязательно должны быть заполнены входящие даты и номер. При это платежное поручение должна формировать проводки на аванс по счету 62.02, а реализация должна зачитывать аванс по этой платежке.

Т.е. логика у программы такая:

- При вводе счет-фактуры программа смотрит проводки по этой реализации и ищет там зачет аванса Дт 62.02 Кт 62.01

- Если такая проводка находится, то программа проверяет, чтобы по счету 62.02 был документ “Поступление на расчетный счет” и чтобы у этой платежки были указаны входящие даты и номер. Если все условия выполнены – то эти номера попадут в счет-фактуру

")

Если ввести счет-фактуру, когда в платежке не указаны входящие номер и даты, то даже если вы потом заполните в платежном поручении нужные реквизиты, то существующая счет-фактура уже никак не подтянет эти данные. Придется это делать вручную… но мы подумали, чтобы было бы классно сделать такую кнопочку, которая будет помогать бухгалтерам и заполнять платежные документы даже в уже созданных счетах-фактурах. Для этого мы создали небольшую обработку, которую в ближайшее время опубликуем на сайте.

Пожалуйста, напишите в комментариях помогла ли Вам эта статья или напишите с какими сложностями столкнулись – постараемся раскрыть эту тему шире.

Добрый день!

Для того, чтобы строка 5 УПД была пустой, номер п/п и дата не выходили на печать, можно в документе Поступление на расчетный счет поля «По документу № и от ХХ.ХХ.ХХХХ» — оставить пустыми. Тогда номер и дата в счет-фактуре не отразится.

Но мы советуем заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс. Потому что именно эти данные из стр. 5 «К платежно-расчетному документу №__от__» счета-фактуры , попадают в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

Порядок заполнения авансовых счетов-фактур

.

Елена Куракова Profbuh8.ru

Июл 5 2016 — 20:49

Добрый день! Что бы в печатной форме УПД была заполнена графа5 «К платежно-расчетному документу №» необходимо выполнить следующую последовательность действий:

1)Оформляем документ Реализация (акт, накладная) с видом операции Товары

2) Регистрируем из документа счет-фактуру выданный

Если на данном этапе сформировать УПД, то графа 5 будет не заполненной

3)Переходим по ссылке в документ Счет-фактура и в табличной части Платежные документы заполняем реквизиты платежных документов – их может быть несколько.

4) Из документа Счет-фактура можно сформировать УПД – графа 5 заполнена

-

-

-

nikaleks

Июл 5 2016 — 21:33

Ок., это при условии, что компания работает на общем режиме.

А если применяется УСН? счёт фактура же не оформляется, как в этом случае быть?

Хотя конечно можно и счёт фактуру регистрировать.

С услугами я так понимаю такая же история.В общем 1С как всегда, хоть что-нибудь но не доделает )))

Спасибо.-

Елена Куракова Profbuh8.ru

Июл 5 2016 — 21:42

Добрый вечер! Но Вы в вопросе не указали, что у Вас УСН. Отсутствие составленного и проведенного документа “Счет-фактура выданный” и незаполненная графа “НДС” табличной части документа “Реализация товаров и услуг” служат основанием для автоматического формирования в программе универсального передаточного документа только в качестве первичного учетного документа, т.е. со статусом “2”. Графа 5 – это реквизит счета-фактуры, в ней проставлены будут прочерки. По моему все заполняется логично.

-

nikaleks

Июл 5 2016 — 21:52

Согласен, только не все контрагенты понимают это, и большинство требуют, чтоб эта графа была заполнена.

-

Елена Куракова Profbuh8.ru

Июл 5 2016 — 22:12

Да, это действительно, сложность))). Если у Вас большой объем таких документов, то Вы можете обратиться к программистам за разработкой внешней печатной форма УПД, в которой будет заполняться графа 5. Технически это возможно

-

-

-

-