Как платить НДС с электронных услуг иностранных компаний

С 1 октября 2022 года действуют новые правила уплаты НДС при покупке электронных услуг у иностранных компаний. Исключение составляют случаи, когда иностранная организация оказывает такие услуги через российское обособленное подразделение. Расскажем, как уплачивать НДС с электронных услуг зарубежных компаний по новым правилам.

Что изменилось в правилах уплаты НДС

В 2018 году при покупке электронных услуг у зарубежных продавцов российские фирмы должны были за свой счёт заплатить НДС.

В 2019 году вступило в силу правило, по которому иностранная компания, которая реализует электронные услуги на территории России должна была самостоятельно уплачивать НДС. То есть российские фирмы перестали быть налоговыми агентами.

С 1 октября 2022 году снова действует «старое» правило: российская компания, которая покупает у иностранцев электронные товары и услуги, признаётся налоговым агентом по НДС. Такие поправки внесены законом от 14 июля 2022 года № 323-ФЗ.

По каким электронным услугам действуют новые правила уплаты НДС

Список электронных услуг, при приобретении которых российские компании и ИП должны сами считать и платить НДС, зафиксирован в п. 1 ст. 174.2 НК:

- предоставление прав на пользование программами для ПК, в том числе компьютерными играми, и базами данных, в том числе через предоставление удаленного доступа к ним;

- рекламные услуги в Интернете;

- размещение предложений о покупке товаров, работ, услуг;

- предоставление возможности установить контакты и заключать сделки между продавцами и клиентами в сети Интернет;

- хранение и обработка сведений в Интернете;

- предоставление в режиме реального времени возможности размещать сведения в информационной системе;

- предоставление доменных имен, услуги хостинга;

- администрирование информационных систем и сайтов;

- предоставление прав на электронные книги и иные электронные публикации, информационные, образовательные материалы, графические изображения, а также музыкальные и аудиовизуальные произведения;

- поиск и предоставление заказчику сведений о потенциальных клиентах;

- доступ к поисковым системам;

- ведение статистики на сайтах.

Обязательное условие для применения нового правила – местом реализации этих товаров и услуг должна быть территория России. Электронные услуги считаются признанными в РФ, когда их покупатель ведёт деятельность в России (пп. 4 п. 1 ст. 148 НК). Это значит, что при покупке электронных услуг у зарубежной организации любая российская компания или ИП становится налоговым агентом по НДС.

В каких случаях не нужно платить НДС с электронных услуг зарубежных компаний

Налоговыми агентами по НДС при покупке электронных услуг у зарубежного продавца не становятся:

- физлица;

- компании и ИП при сделках через обособленные подразделения продавцов в РФ – в этом случае НДС рассчитывается и платится подразделениями этих организаций;

- компании и ИП при сделках через посредников, которые являются обособленными подразделениями зарубежных продавцов, расположенных в России – в таких ситуациях функции налогового агента по НДС исполняют посредники;

- компании и ИП при сделках через российских посредников – в таких случаях функции налогового агента по НДС возложены на посредников.

Кроме того, новые правила не касаются сделок, совершённых до 1 октября 2022 года. Если покупатель до этой даты внёс зарубежному поставщику предоплату в счёт оказания электронных услуг (в том числе сумму НДС), у него не будет обязанностей налогового агента по НДС.

Как покупателям иностранных электронных услуг рассчитывать и платить НДС

Как определять налоговую базу по НДС

Налоговая база по НДС при каждой операции по покупке зарубежных электронных услуг определяется как сумма дохода иностранной компании от реализации такой услуги с учётом налога.

Если стоимость услуги определена в иностранной валюте, следует пересчитать сумму в рубли по курсу ЦБ на дату перечисления денежных средств поставщику.

Налог определяется по расчётной ставке 20/120 (п. 4 ст. 164 НК).

Как уплатить налог в бюджет

Налоговый агент уплачивает налог одновременно с перечислением денежных средств иностранному поставщику. Банк, обслуживающий налогового агента, не примет от него поручение на перевод денежных средств в пользу поставщика, если отсутствует поручение на уплату НДС с открытого в этом банке счёта.

С 2023 года вводится единый налоговый платёж. Это значит, что налоговый агент будет уплачивать НДС в его составе равными долями в течение трёх месяцев, следующих за истёкшим кварталом не позднее 28 числа каждого месяца. То есть, ему нужно будет удержать налог при оплате иностранных электронных услуг, но не перечислять его в бюджет сразу.

Как зафиксировать сделку с НДС в первичке

После перечисления средств поставщику налоговый агент составляет счёт-фактуру и регистрирует его в своей книге продаж с кодом вида операции 06.

Обмениваться счетами-фактурами и другими документами удобнее всего в электронном виде. «Астрал.ЭДО» – удобный онлайн-сервис для электронного документооборота с контрагентами. Он подойдёт бизнесу с любым объёмом документов и в любой сфере деятельности, в том числе для работы с маркировкой.

Как заявить сумму уплаченного НДС к вычету

После оказания услуги иностранным поставщиком налоговый агент может заявить сумму к вычету. Для этого потребуется счёт-фактура, подтверждение уплаты налога в бюджет, а сама услуга должна быть приобретена для осуществления облагаемой НДС деятельности. Свой счёт-фактуру, сформированный при оплате электронной услуги, налоговый агент регистрирует в книге покупок с кодом вида операции 06.

Воспользоваться вычетом до момента оказания услуги нельзя!

Как отразить покупку электронных услуг иностранного поставщика в декларации по НДС

Налоговые агенты сдают декларацию по НДС, даже если они сами не являются плательщиками этого налога.

Налоговые агенты – плательщики НДС в своей налоговой декларации, помимо прочих сведений, приводимых ими как налогоплательщиками, указывают следующую информацию:

- В разделе 2 указывается сумма, которую налоговый агент перечислил в бюджет при покупке электронных услуг у иностранных поставщиков.

- В разделе 9 отражаются сведения об операциях, по которым в отчётном квартале был начислен НДС. В строке 010 «Код вида операции» раздела 9 указывается код «06».

- В разделе 3 сумма налога, подлежащая вычету, отражается по строке 180.

- В разделе 8 счёт-фактура налогового агента указывается с кодом вида операции «06» (стр. 010).

В остальном налоговая декларация заполняется в общем порядке.

Налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты этого налога, подают налоговую декларацию по НДС в составе титульного листа, разделов 1, 2 и 9.

Декларации по НДС налоговая принимает только в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» – это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» – программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

НДС до 1 октября 2022 г. при приобретении электронных услуг

По общему правилу обязанности налогового агента по НДС возникают при соблюдении одновременно двух условий:

- Местом реализации приобретаемых услуг (работ) является территория РФ. Для определения места реализации обращаемся к ст.148 НК РФ или Приложению 18 к договору о ЕАЭС (далее — Протокол) (если договор с компаниями из Армении, Казахстана, Белоруссии или Киргизии).

- Иностранный партнер НЕ стоит на учете в налоговых органах РФ или он зарегистрирован в налоговой инспекции, но только по причине:

- на территории Российской Федерации находится принадлежащее ему недвижимое имущество и (или) транспортные средства;

- либо у него открыт счет в банке.

Обязанности налогового агента по НДС возникают также, если мы заключили договор напрямую с иностранной компанией, у которой есть обособленное подразделение на территории России, но в договоре это обособленное подразделение не принимает никакого участия.

Далее, чтобы не перечислять все эти случаи, будем называть их случаями, когда иностранный партнер НЕ зарегистрирован в налоговом органе.

В настоящее время и до 1 октября 2022 г. российская организация или ИП, приобретающие электронные услуги, указанные в п.1 ст.174.2 НК РФ, у иностранной компании, НЕ должны исполнять обязанности налогового агента по НДС. Если местом реализации электронных услуг признается территория РФ, то иностранная компания должна сама платить НДС в российский бюджет, зарегистрировавшись в налоговых органах (п. 4.6 ст. 83, п.2 ст.161, п.3 ст.174.2 НК РФ). Но независимо от того, будет она это делать или нет, у российского покупателя обязанностей налогового агента не возникает (п.2 ст.161, п.3 ст.174.2 НК РФ, Письмо Минфина РФ от 24.10.2018 N 03-07-08/76139).

ВАЖНО понимать: когда мы говорим о приобретении электронных услуг, то к ним относятся только те услуги, которые указаны в п.1 ст.174.2 НК РФ, а не любые услуги, в которых задействован Интернет.

Например, консалтинговые услуги через Интернет к электронным услугам не относятся (п.1 ст.174.2 НК РФ), но местом их реализации признается территория РФ (пп.4 п.1 ст.148 НК РФ, пп.4 п.29 Протокола). А значит, при их приобретении российский покупатель должен выполнить обязанности налогового агента по НДС, если иностранная компания не стоит на учете в российских налоговых органах.

Местом реализации электронных услуг, приобретаемых у «иностранцев» из «дальнего зарубежья» (НЕ из стран ЕАЭС) признается территория РФ, если такие услуги приобретают российские покупатели. Поэтому такие иностранные компании должны зарегистрироваться в налоговых органах РФ и платить НДС по электронным услугам. Но если мы приобретаем услуги у налогоплательщиков ЕАЭС, то сначала нужно определить их место реализации по Протоколу. Если окажется, что это территория РФ, то необходимо сверить услуги со списком из п.1 ст.174.2 НК РФ. Если услуги в этом списке, то обязанностей налогового агента у покупателей нет. Обязанность по уплате «электронного» НДС лежит на «иностранце». Иностранная компания в такой ситуации должна зарегистрироваться в налоговых органах РФ (п. 4.6 ст. 83, п.3 ст.174.2 НК РФ).

Обратите внимание! Если вы приобретаете электронные услуги у иностранного индивидуального предпринимателя, то вы можете быть налоговыми агентами по НДС, если местом реализации услуг является территория РФ. Иностранные ИП в отличии от иностранных компаний не должны сами платить НДС по электронным услугам.

Но ФНС России в своем Письме от 30.03.2022 № СД-4-3/3807@ разъяснила, что у иностранных компаний, которые встали на учет на сайте ФНС, есть проблема с перечислением налогов в российский бюджет. Иностранные банки не переводят деньги на счета Федерального казначейства. Поэтому ФНС предложила покупателям электронных услуг в добровольном порядке выполнить обязанности налогового агента по НДС. При этом, если покупатель уплатил НДС «за иностранную компанию» и принял его к вычету или включил в стоимость (в расходы) услуг, то налоговый орган не может требовать перерасчета налоговых обязательств у покупателя. И иностранной организации не требуется повторно уплачивать НДС. Также не будет претензий к тем налогоплательщикам, которые учтут в расходах суммы НДС, уплаченного ими в качестве налоговых агентов, например, при УСН.

ФНС рекомендовала российским компаниям и ИП, приобретающим электронные услуги, проинформировать своих зарубежных контрагентов, что будут самостоятельно исчислять и уплачивать НДС. Позиция ФНС согласована с Минфином России и доведена до налоговых органов и налогоплательщиков.

Формально данные разъяснения не соответствуют нормам НК РФ и продиктованы исключительно ситуацией, которая сложилась в мире. Поэтому, если организация или ИП добровольно захочет исполнить обязанности налогового агента по электронным услугам, то, по мнению автора, это можно делать только в случае, если иностранный партнер будет согласен. Иначе получится, что российский покупатель не соблюдает договорные отношения.

Например, если стоимость электронных услуг — 120 евро, а покупатель перечислит иностранной компании 100 евро и 20 евро (по курсу в рублях) — в российский бюджет, то не исключено, что иностранный партнер откажет покупателю в предоставлении услуг. Ведь по договору мы должны заплатить 120, а не 100 евро. Поэтому, если вы хотите выполнять обязанности налогового агента по НДС, вы можете это сделать, только если «иностранец» будет согласен. И лучше оговорить этот факт в договоре.

Наличие Письма ФНС НЕ означает, что покупатели электронных услуг должны ему следовать. Минфин РФ по-прежнему разъясняет (Письмо Минфина России от 06.06.2022 N 03-07-08/53215), что НК РФ не предусматривает в данной ситуации для российской организации (индивидуального предпринимателя) обязанности по исчислению НДС в качестве налогового агента. Но покупатели могут руководствоваться письмом ФНС России от 30.03.2022 N СД-4-3/3807@ и добровольно выполнять эти обязанности.

Решение о том, как поступить при приобретении электронных услуг у иностранных организаций, остается за российским покупателем. И помните, если вы решите стать налоговым агентом, то исчислять НДС и отражать его в декларации следует в том же порядке, что и при «обычном» выполнении обязанностей налогового агента по НДС (Письмо ФНС России от 27.04.2022 N СД-4-3/5204@).

НДС по электронным услугам с 1 октября 2022 года

При приобретении у иностранных компаний «напрямую»

С 1 октября 2022 г. позиция ФНС будет соответствовать нормам НК РФ. С этой даты вступают в силу изменения в НК РФ, и покупатели электронных услуг у иностранных компаний должны будут исполнять обязанности налогового агента по НДС в порядке, установленном п.1 и п.2 ст.161 НК РФ (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона от 14.07.2022 N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ). Т.е. при перечислении денежных средств иностранному партнеру нужно будет удержать НДС по ставке 20/120 и перечислить в бюджет.

Иностранные компании, реализующие электронные услуги (в т.ч. иностранные посредники с участием в расчетах), будут сами уплачивать НДС только в случае, если оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

Из разъяснений ФНС можно сделать вывод, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС независимо от факта регистрации «иностранца» в налоговых органах (Письмо ФНС России от 08.08.2022 N СД-4-3/10308@).

Но при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08.2022 N СД-4-3/10308@).

Полагаем, что налоговые органы НЕ будут предъявлять претензии к тем, кто последовал их совету и перечислял НДС за «зарегистрированных иностранцев» по «иным услугам». Но ранее мы предостерегали тех, кто хотел уплатить НДС за иностранных партнеров, в ситуациях, когда обязанностей налогового агента нет. Есть риски, что в таком случае налоговый орган «снимет» вычет НДС по электронным услугам. Мотивация следующая: при отсутствии обязанности налогового агента эти суммы не могут считаться уплаченным налогом, а это есть не что иное, как переплата НДС. А переплату к вычету принять нельзя (Определение Конституционного Суда РФ от 24.11.2016 № 2518-О и определение Верховного Суда РФ от 19.04.2016 № 305-КГ16-2688).

При приобретении у иностранных компаний через российских посредников

Также с 1 октября 2022 г. будут уточнены правила выставления счетов-фактур российскими посредниками, которые реализуют электронные услуги иностранных компаний в рамках посреднического договора с участием в расчетах.

Если российская организация или ИП в рамках посреднического договора ПРОДАЕТ электронные услуги иностранной компании с участием в расчетах, то она, как и прежде, будет исполнять обязанности налогового агента по НДС в порядке, предусмотренном п.5 ст.161 НК РФ с учетом особенностей, указанных в п.4 ст.174.2 НК РФ (п.10 ст.174.2 НК РФ).

Правила определения налоговой базы, выставления и регистрации счетов-фактур в книге продаж для российских «электронных» посредников были разъяснены Письмом ФНС от 12.10.2021 N СД-4-3/14488@. Коротко его содержание можно передать так:

- База по НДС возникает у посредников на дату оплаты электронных услуг, в т.ч. если производится постоплата оказанных услуг;

- Счета-фактуры посредники выставляют как обычные продавцы, но регистрируют их в книге продаж только при их оплате. При этом покупатель производит вычет в обычном порядке, т.е. после отражения услуг в учете. Из-за этой «нестыковки» посредник и покупатель должны пояснять налоговым органам, что они приобретали/продавали электронные услуги у российских посредников в качестве посредников иностранных компаний.

С 1 октября 2022 г. установлено: при исчислении суммы налога налоговыми агентами, указанными в п. 10 ст. 174.2 НК РФ, счета-фактуры выставляются в срок не позднее пяти календарных дней месяца, следующего за истекшим кварталом, в котором получена оплата, частичная оплата в счет оказания иностранными организациями услуг в электронной форме (п.3 ст.168 НК РФ в ред. с 01.10.2022). Т.е. российские посредники при продаже электронных услуг будут выставлять счета-фактуры только по факту их оплаты! Соответственно «разрывов» по НДС у покупателей и посредников не будет.

Если российские ИП или организации приобретают электронные услуги у российских посредников иностранных компаний, то с 1 октября 2022 г. они будут получать счета-фактуры и смогут принять к вычету НДС только после оплаты таких услуг. Поэтому не стоит удивляться, если российский посредник не выставит счет-фактуру на оказанные «иностранные» электронные услуги до даты платежа.

Как налоговому агенту уплатить НДС при приобретении электронных услуг

Если организация, в т.ч. до 1 октября 2022 г., будет выполнять обязанности налогового агента по НДС по электронным услугам, то необходимо учесть отдельные моменты.

Исчислять налог нужно на дату выплаты (перечисления) денежных средств «иностранцу» (Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Расчет производится по ставке 20/120 к «сумме перечисления» с учетом НДС (п.1 ст.161 НК РФ).

Если российский НДС не предусмотрен в стоимости услуг, то для определения налоговой базы следует увеличить стоимость оплачиваемых услуг на сумму НДС (начислить 20% сверх стоимости услуг) (Письма Минфина России от 26.05.2016 N 03-07-13/1/30201, от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, от 04.02.2010 N 03-07-08/32, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

При расчетах в иностранной валюте сумму НДС, которую необходимо перечислить в бюджет, рассчитывают по курсу ЦБ РФ, действующему на дату оплаты услуг (п.3 ст.153 НК РФ, Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

К сведению! ФНС разъяснила: если до 1 октября 2022 г. был перечислен аванс в счет оказания электронных услуг, а услуги оказаны после 1 октября 2022 г., обязанностей налогового агента не возникает. При этом покупатель вправе принять к вычету НДС, уплаченный в адрес иностранной организации, в прежнем порядке (установлен п. 2.1 ст.171 НК РФ до 1 октября 2022 г.), т.е. на основании документов, полученных от иностранной компании с ее ИНН/КПП, выделенной суммой НДС, и документа, подтверждающего оплату услуг и НДС. Вычет можно заявить даже в том случае, если услуги приняты на учет у покупателя после 1 октября 2022 г. (Письмо ФНС России от 08.08.2022 N СД-4-3/10308@).

Но в обратной ситуации, когда электронные услуги были оказаны до 1 октября 2022 г., а оплата за них производится после 1 октября 2022 г., по мнению автора, у покупателя возникают обязанности налогового агента по НДС.

При перечислении денег иностранному партнеру российский покупатель должен составить счет-фактуру и зарегистрировать его в книге продаж с кодом операции 06.

При выполнении обязанностей налогового агента по НДС до 1 января 2023 г. удержанный НДС нужно перечислять в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам. Причем банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу иностранных налогоплательщиков, если налоговый агент также не представил в банк поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (абз. 3 и 4 п.4 ст.174 НК РФ).

С 1 января 2023 г. налоговый агент будет перечислять в бюджет удержанный налог в общеустановленном порядке: по 1/3 каждый месяц в срок — не позднее 28-го числа (п.1 ст.174 НК РФ в ред. Федерального закона от 14.07.2022 N 263-ФЗ). Кстати, из-за введения единого налогового платежа с 2023 г. у налогоплательщиков НДС также изменятся сроки уплаты НДС — с 25-го на 28-е число.

НДС, который налоговые агенты уплатили в бюджет, можно принять к вычету, если (п.3 ст.171 НК РФ):

- услуги были приобретены налогоплательщиком для операций, облагаемых НДС;

- при их приобретении НДС был уплачен в бюджет.

Заявить НДС к вычету налоговый агент может только после принятия на учет работ, услуг и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13, см. также Письмо Минфина РФ от 23.10.2013 N 03-07-11/44418).

При принятии к вычету НДС в книге покупок фиксируют счет-фактуру, который был зарегистрирован в книге продаж при перечислении денежных средств иностранному партнеру. При этом в графе 2 книги покупок необходимо указать код вида операции 06.

В декларации по НДС налоговые агенты, в т.ч. не являющиеся плательщиками НДС, заполняют раздел 2.

В стр. 070 Раздела 2 декларации по НДС указывают код операции:

- 1011712 — при расчетах деньгами,

- 1011711 — при неденежной форме расчетов.

Но ФНС рекомендует при приобретении электронных услуг с 1 октября 2022 года указывать код 1011720.

Мы рассмотрели только особенности НДС с электронных услуг иностранных компаний. И бывает трудно уследить за нововведениями. А это может приводить к налоговым рискам или излишней уплате налогов. Чтобы быть уверенными, что в учете нет ошибок, проводите системный комплексный аудит с юридической защитой проверенного периода и страховкой от налоговых претензий. В случае налоговых доначислений Ингосстрах компенсирует штрафы и пени, если юристам компании «Правовест Аудит» не удастся их оспорить в досудебном порядке.

Контролируйте налоговые риски компании

Оптимальным решением для исключения налоговых рисков является проведение системного комплексного аудита в «Правовест Аудит» со страховкой от налоговых претензий, юридической защитой проверенного периода и коспенсацией штрафов и пени в случае доначисления налогов в течении 3 лет.

Рассчитать стоимость

Автор: Марина Климова, профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

I. Что изменилось, а что осталось незыблемым

В 2019 г. в налоговом администрировании в РФ произошло знаковое событие: иностранные компании – поставщиков электронных услуг – обязали самостоятельно платить НДС в российский бюджет. Спустя три года эта, уже было набравшая обороты практика, столкнулась с почти непреодолимой проблемой: из-за ухода из РФ популярных международных платежных систем и санкций, введенных против нашей банковской системы, иностранцы фактически потеряли возможность проводить платежи НДС, используя механизмы, предлагаемые налоговым законодательством и налоговыми органами РФ.

По этой причине, а также потому, что расчеты и взаимоотношения в целом с иностранными поставщиками очень усложнились, для обеспечения поступлений в российский бюджет российским покупателям электронных услуг, являющимся организациями и ИП, ФНС России еще в марте 2022 г. предложила исполнять функции налоговых агентов (Письмо от 30.03.2022 № СД-4-3/3807@).

Теперь же – с 01.10.2022 г. – это уже узаконенный новый «старый» порядок (ст. 174.2 НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ).

При этом само понятие электронных услуг в контексте законодательства об НДС не поменялось. Что к ним относится, по-прежнему можно посмотреть в п. 1 ст. 174.2 НК РФ.

Обязанность иностранной организации встать на учет в российском налоговом органе, предусмотренная п. 4.6 ст. 83 НК РФ, реализуется посредством сервиса «НДС-офис интернет-компании» на сайте ФНС России.

Рассчитывать налог, уплачивать его в бюджет, выставлять российским покупателям инвойсы с указанием российских ИНН и КПП, сдавать декларацию по НДС иностранной организации, поставляющей электронные услуги хозяйствующим субъектам из РФ, больше не нужно (утратил силу п. 2.1 ст. 171 НК РФ, см. абз. 8 п. 8, п. 10.1 ст. 174.2 НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ).

С 01.10.2022 г. при покупке электронных услуг у иностранной компании, в том числе на основании посреднических договоров, российские организации и ИП исполняют функции налогового агента по НДС: исчисление, уплату налога, отражение операций в своих налоговых декларациях по этому налогу. Исключений из этого правила два (п. 10, 10.1 ст. 174.2 НК РФ):

- покупка осуществлена через обособленное подразделение инокомпании в РФ – тогда оно справляется с обязанностями налогоплательщика самостоятельно;

- покупка совершена через посредника – российскую организацию или ИП или обособленные подразделения иностранных организаций, расположенные на территории РФ, принимающую(его) непосредственное участие в расчетах с покупателем – тогда роль налогового агента выполняет посредник. В этой части правила почти не изменились, мы их описывать не будем.

Вся эта схема работает, если местом реализации электронных услуг является территория РФ. Напоминаем:

- согласно пп. 4 п. 1 ст. 148 НК РФ все электронные услуги, оказанные российскому покупателю, считаются реализованными в РФ. Это правило применяется во всех случаях, когда поставщик не является организацией из страны-члена ЕАЭС;

- если поставка таких услуг осуществляется организацией из страны ЕАЭС (Беларуси, Армении, Кыргызстана, Казахстана), с определением места реализации все сложнее и нужно руководствоваться п. 29 и п. 33 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о ЕАЭС) с учетом Писем Минфина России от 17.09.2021 № 03-07-13/1/75553, от 21.07.2020 № 03-07-13/1/63374 и др. Например, для рекламных услуг, услуг по обработке информации, передаче прав на ПО местом реализации будет РФ, поскольку покупатель российский (пп. 4 п. 29 Протокола, Письмо Минфина России от 23.07.2021 № 03-07-13/1/59211); для образовательных услуг, оказываемых в электронной форме, местом реализации будет страна местонахождения организации, осуществляющей образовательную деятельность, независимо от места нахождения обучающихся (пп. 3 п. 29 Протокола с учетом п. 4 ст. 16 Федерального закона от 29.12.2012 № 273-ФЗ), поэтому НДС с таких услуг в РФ не уплачивается.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

- устанавливаемую программу «Доклайнер»;

- веб-сервис «Онлайн-Спринтер»;

- встраиваемое в 1С решение «1С: Электронная отчётность».

II. Что нужно делать налоговому агенту – покупателю

1. При совершении каждой операции по приобретению электронной услуги отдельно определять налоговую базу по НДС как сумму дохода иностранной компании от реализации такой услуги с учетом налога.

Если стоимость услуги определена в иностранной валюте, пересчитать сумму в рубли по курсу Центрального банка Российской Федерации на дату перечисления денежных средств поставщику (п. 3 ст. 153, п. 1, 2 ст. 161 НК РФ, Письма Минфина России от 27.02.2017 № 03-07-08/10658, от 03.05.2018 № 03-07-08/29875).

Налог определяется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

2. При перечислении оплаты (предварительной оплаты) поставщику электронной услуги удержать НДС у налогоплательщика и уплатить его в бюджет вне зависимости от того, исполняет ли покупатель обязанности налогоплательщика НДС или нет (п. 2 ст. 161 НК РФ).

Уплата налога производится налоговыми агентами одновременно с перечислением денежных средств иностранному поставщику. Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу поставщика, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п. 4 ст. 174 НК РФ).

Внимание! С 2023 г. вводится единый налоговый платеж и налоговый агент будет уплачивать НДС в его составе равными долями в течение трех месяцев, следующих за истекшим кварталом в срок не позднее 28-го числа каждого месяца (п. 1, абз. 2 и 3 п. 4 ст. 174 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ). Т.е. нужно будет удержать налог при выплате иностранному поставщику, но не перечислять его в бюджет сразу.

3. Налоговый агент после перечисления средств поставщику (в т.ч., предоплаты) составляет счет-фактуру (п. 3 ст. 168 НК РФ), и регистрирует его в своей книге продаж с кодом вида операции 06.

4. Сумму НДС налоговый агент – плательщик этого налога вправе заявить к вычету после принятия электронной услуги к учету (т.е. после ее оказания иностранным поставщиком) (п. 3 ст. 171, п. 1 ст. 172 НК РФ). Для вычета нужно иметь вышеупомянутый счет-фактуру, подтверждение оплаты налога в бюджет, а сама услуга должна была быть приобретена для осуществления облагаемой НДС деятельности. Свой счет-фактуру, сформированный при оплате электронной услуги, налоговый агент регистрирует в книге покупок с кодом вида операции 06.

Обратите внимание: налоговый агент не вправе до момента оказания ему услуги воспользоваться вычетом НДС в отношении налога, уплаченного им в бюджет с перечисленной поставщику предоплаты, поскольку у него нет необходимого в таких случаях счета-фактуры, выставленного поставщиком (п. 12 ст. 171, п. 9 ст. 172 НК РФ, Письма Минфина России от 20.03.2018 № 03-07-08/17279, ФНС России от 12.08.2009 № ШС-22-3/634@, Решение ВАС РФ от 12.09.2013 № 10992/13).

Сумму налога, уплаченного в качестве налогового агента, можно заявить к вычету только за тот налоговый период, когда выполнены все условия для вычета. Перенос или распределение вычета на срок до трех лет в таких обстоятельствах не предусмотрены НК РФ (п. 3 ст. 171, п. 1.1 ст. 172 НК РФ, Письмо Минфина России от 09.04.2015 № 03-07-11/20290, Письмо ФНС России от 08.10.2021 № БВ-4-3/14235@). Если вычетом не воспользовались своевременно, для его заявления понадобится уточненная декларация за соответствующий период.

5. Налоговый агент в своей декларации по НДС отражает операции, связанные с приобретенными им электронными услугами иностранного поставщика (п. 8 ст. 174.2 НК РФ). Декларацию нужно подавать, даже если налоговый агент сам не является плательщиком НДС (абз. 2 п. 5 ст. 174 НК РФ).

Налоговые агенты, являющиеся плательщиками НДС, в своей налоговой декларации помимо прочих сведений, приводимых ими как налогоплательщиками, заполняют раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». При этом в разделе 9 «Сведения из книги продаже об операциях, отражаемых за истекший налоговый период» отражаются, в том числе, сведения об операциях, по которым в отчетном квартале НДС был начислен налоговым агентом, причем применительно к счетам-фактурам налогового агента в строке 010 «Код вида операции» раздела 9 указывается код «06». В разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ» налоговой декларации за период, в котором выполнены условия для вычета НДС, сумма налога, уплаченная в бюджет покупателем — налоговым агентом, подлежащая вычету, отражается по строке 180. При этом в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» счет-фактура налогового агента указывается с кодом вида операции «06» (стр. 010). В остальном налоговая декларация заполняется в общем порядке.

Налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты этого налога, подают налоговую декларацию по НДС в составе титульного листа, разделов 1, 2 и 9.

III. «Все страньше и страньше!»

Сегодняшние сложности с расчетами с иностранными контрагентами создают для бухгалтеров ранее неведомую реальность. Можно перечислить платеж поставщику, а он вернется (может, даже и с большой задержкой), не дойдет до получателя, потому что все привычные банковские каналы нарушены.

В связи с этим возникают проблемы не только с самим партнерством, но и с НДС налогового агента.

Во-первых, как мы уже указали выше, согласно п. 4 ст. 174 НК РФ уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранному поставщику; банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета. Допустим, все так и сделали. Но платеж по НДС прошел, а платеж иностранному контрагенту – нет. При следующей попытке это правило опять должно сработать? Но НДС ведь уже уплачен налоговым агентом! Безусловно, повторную уплату налога банк требовать не может. В случае недопонимания со стороны банка придется пояснить, что уплата налога уже произведена.

Во-вторых, мы поднимали вопрос о том, как определить налоговую базу и сумму налога к уплате налоговым агентом, если расчеты ведутся в иностранной валюте и процитировали п. 3 ст. 153 НК РФ, согласно которому рублевый эквивалент определяется по курсу иностранной валюты, установленному Банком России на дату осуществления расходов российским покупателем. Привычно, что это дата оплаты (перечисления) средств иностранцу. Но как теперь трактовать, когда произведен этот самый расход? Ведь если банк в итоге не исполнил поручение, то оплата не состоялась или она все же считается совершённой, поскольку средства со счета российского покупателя списывались? Как часто вам приходили в голову подобные вопросы раньше? Тем не менее, ответ есть и он таков: если контрактом не предусмотрено иное, то моментом исполнения обязательства покупателя по оплате является зачисление денежных средств на корреспондентский счет банка продавца (п. 26 Постановления Пленума Верховного Суда РФ от 22.11.2016 № 54). По-видимому, этого как раз и не происходит, что и является причиной отказа в исполнении распоряжения на оплату банком покупателя. Таким образом, «расход» (в контексте п. 3 ст. 153 НК РФ) не состоялся. Налоговый агент, совершивший попытку оплаты, рассчитал налоговую базу по курсу на день такой попытки и уплатил соответствующую сумму НДС в бюджет. Если платеж поставщику не прошел, базу и налог нужно будет пересчитывать при каждой следующей попытке, при необходимости доплачивать НДС и остановиться в итоге на эквиваленте по курсу на дату успешного платежа. Отметим, что никаких разъяснений от Минфина или ФНС России по этому поводу на момент публикации нет.

Отсюда следует еще один вопрос: а что делать, если НДС в итоге из-за колебания курса иностранной валюты оказался переплачен налоговым агентом? Если излишне перечисленный в бюджет налог был удержан у налогоплательщика, то зачет (возврат) возможен при условии, что налоговый агент вернул налогоплательщику излишне удержанную с него сумму НДС, чему имеется соответствующее подтверждение, которое надо представить в налоговый орган вместе с заявлением о зачете (возврате) (п. 14 ст. 78 НК РФ, п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Если излишне перечисленный в бюджет налог превышает сумму НДС, удержанную у налогоплательщика, то зачесть или вернуть НДС в сумме такого превышения агент может в общем порядке, т.к. налог фактически уплачен за счет средств самого налогового агента. Зачет возможен в счет задолженности российской организации по налогам, пеням и штрафам, а также в счет ее будущих налоговых платежей (п. п. 1, 14 ст. 78 НК РФ, п. 1.2 Методических рекомендаций, утвержденных Приказом ФНС России от 25.12.2008 № ММ-3-1/683@).

Наконец, если мытарства с предоплатой закончатся прекращением контракта, поскольку платеж так и не поступит иностранному контрагенту, что налоговому агенту делать с суммой НДС, уплаченной в бюджет? Принять ее к вычету в обычном порядке не получится: электронная услуга не оказана. Подойдет ли п. 5 ст. 171 НК РФ, согласно положениям которого вычетам подлежат суммы налога, уплаченные налоговым агентом за продавца в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата поставщиком соответствующих сумм авансовых платежей покупателю? Пожалуй, нет, аванс не дошел до поставщика и, следовательно, не был им возвращен: банк просто не смог исполнить поручение клиента. В этом случае разумно просить возврата образовавшейся переплаты НДС из бюджета или ее зачета в счет других налоговых платежей несостоявшегося российского покупателя, ведь по сути он перечислил в бюджет излишнюю сумму за свой счет.

Отправить

Запинить

Твитнуть

Поделиться

С 2019 иностранные организации, оказывающие на территории РФ услуги в электронной форме, самостоятельно исчисляют и уплачивают НДС. Эксперты 1С рассказывают о порядке применения НДС при оказании иностранной организацией, состоящей на учете в налоговом органе, электронных и консультационных услуг в программе «1С:Бухгалтерия 8» редакции 3.0.

Согласно пунктам 1 и 2 статьи 161 НК РФ российские организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС, т. е. они обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога.

При этом с 01.01.2019 иностранные организации, оказывающие на территории РФ услуги в электронной форме согласно пункту 1 статьи 174.2 НК РФ, должны встать на учет в налоговых органах РФ в соответствии с пунктом 4.6 статьи 83 НК РФ и самостоятельно исчислять и уплачивать НДС в российский бюджет (независимо от того, кто является покупателем этих услуг — физическое или юридическое лицо (индивидуальный предприниматель (ИП)).

Налоговая база по НДС при оказании услуг в электронной форме определяется как стоимость этих услуг с учетом суммы налога, исчисленная исходя из фактических цен реализации (п. 2 ст. 174.2 НК РФ), а сумма налога — как соответствующая расчетной налоговой ставке в размере 16,67 % процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ).

Примечание

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 01.01.2019 ставка НДС изменена с 18 % на 20 % (с 18/118 на 20/120 и с 15,25 % на 16,67 %).

Если иностранная компания оказывает российской организации не только услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, но и иные услуги (например, консультационные), местом реализации которых на основании подпункта 4 пункта 1 статьи 148 НК РФ признается территория Российской Федерации, то в части таких услуг обязанность по исчислению и уплате НДС в бюджет также возлагается на иностранную организацию (письмо Минфина России от 15.03.2019 № 03-07-08/17231).

Таким образом, российские организации (ИП), приобретающие на территории РФ электронные и иные услуги у иностранных лиц:

- до 01.01.2019 признавались налоговыми агентами по НДС, т. е. они были обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога в порядке, предусмотренном пунктами 1 и 2 статьи 161 НК РФ (п. 9 ст. 174.2 НК РФ, письмо ФНС России от 23.06.2017 № СД-3-3/4277@);

- с 01.01.2019 не исполняют обязанности налоговых агентов по НДС.

Согласно пункту 2.1 статьи 171 НК РФ российские организации (ИП), являющиеся налогоплательщиками НДС, могут заявить предъявленную им сумму НДС по электронным услугам к вычету при наличии:

- договора и (или) расчетного документа с выделением суммы НДС и указанием ИНН/КПП иностранной организации;

- документов на перечисление иностранной организации оплаты, включающей сумму НДС.

Вычеты сумм НДС, предъявленных иностранными организациями по иным услугам, местом реализации которых признается территория Российской Федерации, производятся в общеустановленном порядке в соответствии с пунктами 1 и 2 статьи 171 НК РФ и пунктом 1 статьи 172 НК РФ, то есть на основании счетов-фактур, выставленных такими иностранными организациями.

О сроках поддержки законодательных изменений можно узнать в «Мониторинге изменений законодательства».

НДС при приобретении электронных услуг у иностранцев с 1 января 2019 года

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС в случае приобретения электронных услуг у иностранцев (п. 1 ст. 174.2 НК РФ) с 01.01.2019.

Пример 1

Российская организация ООО «ТФ-Мега», приобретающая у иностранной организации электронную услугу стоимостью 120,00 EUR на условиях частичной предварительной оплаты:

- 25.01.2019 — перечислила частичную предварительную оплату в размере 60,00 EUR (курс EUR к рублю, установленный ЦБ РФ, — 75,0306);

- 28.02.2019 — отразила оказанную электронную услугу (курс EUR к рублю, установленный ЦБ РФ, — 74,8249);

- 05.03.2019 — перечислила окончательную оплату в размере 60,00 (курс EUR к рублю, установленный ЦБ РФ, — 74,7438).

Последовательность операций приведена в таблице 1.

Таблица 1

Настройка функциональности

Налогоплательщику, приобретающему с 01.01.2019 у иностранных лиц, состоящих на учете в налоговом органе РФ в соответствии с пунктом 4.6 статьи 83 НК РФ, электронные услуги, поименованные в пункте 1 статьи 174.2 НК РФ, необходимо выполнить соответствующие настройки программы.

На закладке Расчеты формы Функциональность программы (раздел Главное — подраздел Настройки) необходимо установить флаг для значения Услуги иностранных интернет-компаний (рис. 1).

Рис. 1. Настройка функциональности программы

Если организация приобретала электронные услуги у иностранных лиц и до 01.01.2019, исполняя обязанности налоговых агентов, то такой флаг будет установлен в программе автоматически.

Необходимо также проверить корректность указания сведений об иностранном лице, у которого осуществляется приобретение таких электронных услуг. Следует обратить особое внимание на заполнение полей с указанием страны регистрации такого иностранного лица, а также его ИНН и КПП, присвоенных налоговым органом РФ в связи с постановкой на учет в соответствии с пунктом 4.6 статьи 83 НК РФ (рис. 2).

Рис. 2. Заполнение реквизитов иностранного контрагента

В договоре с иностранным контрагентом на оказание электронных услуг с 01.01.2019 следует установить флаг Организация приобретает электронные услуги у иностранного контрагента, после чего установить переключатель в положение НДС платит иностранный контрагент (рис. 3).

Рис. 3. Настройка договора с иностранным контрагентом

Обратите внимание, если организация в рамках заключенного договора приобретала электронные услуги у иностранного контрагента до 01.01.2019, исполняя обязанности налогового агента, то переключатель будет установлен в положение НДС платит организация как налоговый агент (до 31.12.2018). Для корректного отражения в учетной системе операций приобретения электронных услуг с 01.01.2019 по этому договору необходимо создать новый элемент в справочнике Договоры, в котором установить переключатель в положение НДС платит иностранный контрагент.

Перечисление частичной предварительной оплаты

Перечисление денежных средств иностранной организации, оказывающей электронные услуги (операции 2.1 «Регистрация предварительной оплаты», 2.2 «Переоценка валютных остатков на счете»), в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносятся записи:

Дебет 91.02 Кредит 52

— на сумму переоценки валютных остатков на счете;

Дебет 60.22 Кредит 52

— на сумму перечисленной предоплаты в размере 60,00 EUR, которая в пересчете на рубли составляет 4 501,84 руб. (60,00 EUR х 75,0306, где 75,0306 — курс ЦБ РФ на дату предварительной оплаты (25.01.2019)).

Отражение оказанной электронной услуги

Для выполнения операций 3.1 «Учет оказанной электронной услуги», 3.2 «Учет входного НДС», 3.3 «Зачет предварительной оплаты» создается документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки), рис. 4.

Рис. 4. Поступление электронных услуг

Поскольку согласно пункту 2.1 статьи 171 НК РФ российские организации могут заявить предъявленную им сумму НДС по электронным услугам к вычету при наличии договора и (или) расчетного документа с выделением суммы НДС и указанием ИНН/КПП иностранной организации, а также документов на перечисление иностранной организации оплаты, включающей сумму НДС, в документе Поступление (акт, накладная) содержится отметка Счет-фактура: Не требуется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 60.21 Кредит 60.22

— на сумму засчитываемой предварительной оплаты в размере 4 501,84 руб.;

Дебет 19.04 Кредит 60.21

— на сумму НДС, составляющую 1 496,50 руб. (20,00 EUR х 74,8249, где 74,8249 — курс ЦБ РФ на дату оказания услуги (28.02.2019) согласно абз. 4 п. 1 ст. 172 НК РФ);

Дебет 26 Кредит 60.21

— на стоимость оказанной электронной услуги, которая для целей бухгалтерского и налогового учета составляет 7 494,83 руб. ((60,00 EUR х 75,0306 + 60,00 EUR х 74,8249) – 1 496,50 руб., где 75,0306 — курс ЦБ РФ на дату предоплаты (25.01.2019), а 74,8249 — курс ЦБ РФ на дату оказания услуги (28.02.2019)).

В регистр НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком, а также указанием специального вида ценности — Электронные услуги.

Также вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о документе (об акте) для последующей регистрации его в книге покупок согласно пункту 2.1 статьи 171 НК РФ.

Перечисление окончательной оплаты

Перечисление денежных средств исполнителю (операции 4.1 «Регистрация оплаты», 4.2 «Переоценка валютных остатков на счете», 4.3 «Переоценка валютных обязательств») в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносятся записи:

Дебет 91.02 Кредит 52

— на сумму переоценки валютных остатков на счете;

Дебет 60.21 Кредит 91.01

— на курсовую разницу в размере 4,86 руб., возникающую в связи с изменением курса иностранной валюты (60,00 EUR х (74,8249 – 74,7438), где 74,8249 — курс ЦБ РФ на дату оказания услуги (28.02.2019), а 74,7438 — курс ЦБ РФ на дату оплаты услуги (05.03.2019)).

Дебет 60.21 Кредит 52

— на сумму перечисленной оплаты в размере 60,00 EUR, которая в пересчете на рубли составляет 4 484,63 руб. (60,00 EUR х 74,7438, где 74,7438 — курс ЦБ РФ на дату оплаты услуги (05.03.2019)).

Предъявление НДС к вычету

В соответствии с пунктом 2.1 статьи 171 НК РФ суммы налога, предъявленные налогоплательщику при приобретении электронных услуг, указанных в пункте 1 статьи 174.2 НК РФ, у иностранной организации, состоящей на учете в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК РФ, принимаются к налоговому вычету при наличии документов на перечисление иностранной организации оплаты, включающей сумму налога, т. е. только после оплаты электронной услуги иностранному партнеру.

Для реализации права на налоговый вычет (операция 5.1 «Отражение вычета НДС») в программе необходимо создать документ Формирование записи книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС), рис. 5.

Рис. 5. Формирование записей книги покупок

Заполнение сведений на закладке Приобретенные ценности производится в программе автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводится запись:

Дебет 68.02 Кредит 19.04

— на сумму НДС, уплаченную иностранному партнеру и подлежащую вычету.

В регистр НДС предъявленный вводятся записи с видом движения Расход в отношении суммы НДС, принимаемой к налоговому вычету.

В регистр накопления НДС Покупки вводятся данные о сумме НДС для формирования записей книги покупок.

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2019 года (раздел Отчеты — подраздел НДС) (рис. 6), в которой будут отражены:

- в графе 2 «Код вида операции» — значение 45 (данный код предусмотрен новым форматом налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@);

- в графе 3 «Номер и дата счета-фактуры продавца» — реквизиты акта на оказание электронной услуги (см. рис. 4), а в отсутствии акта — реквизиты договора с иностранным партнером на оказание электронной услуги (см. рис. 3);

- в графе 7 «Номер и дата документа, подтверждающего уплату налога» — реквизиты платежных документов на перечисление вознаграждения иностранному партнеру (в данном случае предварительной оплаты и оплаты).

Рис. 6. Отражение электронных услуг в книге покупок

Предъявляемая к налоговому вычету сумма входного НДС по приобретенной и оплаченной электронной услуге будет отражена по строке 120 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Сведения из книги покупок будут отражены в Разделе 8 налоговой декларации по НДС за I квартал 2019 года.

НДС при приобретении консультационных услуг у иностранцев с 1 января 2019 года

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС в случае приобретения российской компанией у иностранной организации, состоящей на учете в налоговых органах РФ, иных (консультационных) услуг с 01.01.2019.

Пример 2

Российская организация ООО «ТФ-Мега», приобретающая у иностранной организации, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ, консультационную услугу стоимостью 240,00 EUR (в том числе НДС 20 % — 40,00 EUR):

- 20.03.2019 — перечислила предварительную оплату в размере 240,00 EUR (курс EUR к рублю, установленный ЦБ РФ, — 72,9995);

- 25.03.2019 — получила оказанную консультационную услугу (курс EUR к рублю, установленный ЦБ РФ, — 72,5900).

Последовательность операций приведена в таблице 2.

Таблица 2

Настройка функциональности

Налогоплательщику, приобретающему с 01.01.2019 у иностранных лиц, состоящих на учете в налоговых органах РФ в соответствии с пунктом 4.6 статьи 83 НК РФ, услуги, местом реализации которых признается территория РФ, необходимо проверить корректность указания сведений об иностранном лице, у которого осуществляется приобретение таких услуг.

Следует обратить особое внимание на заполнение полей с указанием страны регистрации такого иностранного лица, а также его ИНН и КПП, присвоенных налоговым органом РФ в связи с постановкой на учет в соответствии с пунктом 4.6 статьи 83 НК РФ (см. рис. 2).

Согласно письму Минфина России от 15.03.2019 № 03-07-08/17231, иностранная организация, оказывающая российской организации не только услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, но и иные услуги (например, консультационные), местом реализации которых на основании подпункта 4 пункта 1 статьи 148 НК РФ признается территория РФ, самостоятельно исполняет обязанность по исчислению и уплате НДС в бюджет.

Поскольку российская организация приобретает на территории РФ услуги (например, консультационные) у иностранной организации, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ, и при этом не исполняет обязанности налогового агента по НДС, то необходимо для данного договора проверить отсутствие флага для значений Организация приобретает электронные услуги у иностранного контрагента и Организация выступает в качестве налогового агента по уплате НДС.

Перечисление предварительной оплаты

Перечисление денежных средств иностранной организации, оказывающей консультационные услуги (операции 2.1 «Регистрация предварительной оплаты», 2.2 «Переоценка валютных остатков на cчете») в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносятся записи:

Дебет 91.02 Кредит 52

— на сумму переоценки валютных остатков на счете;

Дебет 60.22 Кредит 52

— на сумму перечисленной предоплаты в размере 240,00 EUR, которая в пересчете на рубли составляет 17 519,88 руб. (240,00 EUR х 72,9995, где 72,9995 — курс ЦБ РФ на дату предварительной оплаты (20.03.2019)).

Отражение оказанной услуги

Для выполнения операций 3.1 «Учет оказанной консультационной услуги», 3.2 «Учет входного НДС», 3.3 «Зачет предварительной оплаты» необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки).

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 60.21 Кредит 60.22

— на сумму засчитываемой предварительной оплаты в размере 17 519,88 руб.;

Дебет 19.04 Кредит 60.21

— на сумму НДС, составляющую 2 903,60 руб. (40,00 EUR х 72,5900, где 72,5900 — курс ЦБ РФ на дату оказания консультационной услуги (25.03.2019) согласно абзацу 4 пункта 1 статьи 172 НК РФ);

Дебет 26 Кредит 60.21

— на стоимость оказанной консультационной услуги, которая для целей бухгалтерского и налогового учета составляет 14 616,28 руб. ((240,00 EUR х 72,9995) – 2 903,60 руб., где 72,9995 — курс ЦБ РФ на дату предоплаты (20.03.2019)).

В регистр НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком.

Вычеты сумм НДС, предъявленных иностранными организациями, состоящими на учете в налоговом органе согласно пункту 4.6 статьи 83 НК РФ, по консультационным услугам, местом реализации которых признается территория Российской Федерации согласно подпункту 4 пункта 1 статьи 148 НК РФ, производятся в общеустановленном порядке в соответствии с пунктами 1 и 2 статьи 171 НК РФ и пункта 1 статьи 172 НК РФ, т. е. на основании счетов-фактур, выставленных такими иностранными организациями.

Для регистрации полученного счета-фактуры (операция 3.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный (рис. 7) будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Рис. 7. Счет-фактура полученный от иностранца по консультационным услугам

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров, работ, услуг (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

При необходимости изменения указанных данных, например уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Предъявление НДС к вычету

Для реализации права на вычет по приобретенной консультационной услуге (операция 4.1 «Отражение вычета НДС») необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС). Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

Обратите внимание, если налогоплательщик не ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) отсутствует флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то для предъявления к вычету входного НДС в налоговом периоде получения счета-фактуры (рис. 7) достаточно проверить наличие флага в строке Отразить вычет НДС в книге покупок датой получения в документе Счет-фактура полученный.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводится запись:

Дебет 68.02 Кредит 19.04

— на сумму НДС, предъявленную иностранной организацией и подлежащую вычету.

В регистр НДС предъявленный вводятся записи с видом движения Расход в отношении суммы НДС, принимаемой к налоговому вычету.

В регистр накопления НДС Покупки вводятся данные о сумме НДС для формирования записей книги покупок.

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2019 года (раздел Отчеты — подраздел НДС) (рис. 8), в которой будут отражены:

- в графе 2 «Код вида операции» — значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 15 «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» — стоимость приобретенной услуги в иностранной валюте (включая НДС), т. е. 240,00 EUR (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137);

- в графе 16 «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету в рублях и копейках» — 2 903,60 руб. (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Рис. 8. Отображение консультационных услуг в книге покупок

Предъявляемая к налоговому вычету сумма входного НДС по приобретенной консультационной услуге будет отражена по строке 120 Раздела 3 декларации по НДС за I квартал 2019 года (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Сведения из книги покупок будут отражены в Разделе 8 налоговой декларации по НДС за I квартал 2019 года.

От редакции. Об учете НДС при продаже иностранными компаниями российским покупателям электронных услуг рассказывала О.С. Думинская (ФНС России) на лекции от 18.04.2019. Подробнее см. в 1С:ИТС на странице 1С:Лектория.

Перечень случаев, когда покупатель должен уплачивать НДС в качестве налогового агента, установлен Налоговым кодексом. Одним из таких случаев является приобретение товаров, работ, услуг у иностранного продавца.

С 4 квартала 2022 года агентские обязанности по Кодексу нужно будет исполнять в том числе при покупке у иностранной компании электронных услуг, местом реализации которых является РФ (кроме случаев, когда иностранная организация оказывает такие услуги через российское обособленное подразделение). Такие поправки внесены законом от 14.07.2022 № 323-ФЗ.

ФНС уточнила, что если предоплата в счет оказания услуг в электронной форме перечислена иностранному поставщику до 1 октября, обязанности НДС-агента у покупателя не возникают. При этом покупатель вправе принять к вычету такой НДС, уплаченный в адрес иностранной организации, даже если сами электронные услуги приняты на учет у покупателя после 1 октября 2022 года (письмо от 08.08.2022 № СД-4-3/10308@).

До 01.10.2022 при покупке электронных услуг иностранной организации формально действовал особый порядок — НДС должен был уплачиваться самой иностранной организацией (так называемый налог на Google). Но поскольку из-за санкций эти поставщики могут иметь затруднения с перечислением НДС в российский бюджет, ФНС еще в марте рекомендовала, чтобы это делали российские покупатели — организации и ИП (письмо от 30.03.2022 № СД-4-3/3807@).

О том, что покупатель добровольно берет на себя обязанности налогового агента по НДС, иностранного продавца рекомендуется проинформировать.

Если покупатель электронных услуг самостоятельно исчислит, уплатит НДС в бюджет и примет его к вычету (или включит в расходы), никто не будет требовать повторной уплаты налога и отражения его в декларации от иностранной компании, а также перерасчета налоговых обязательств у покупателя.

Данные рекомендации касаются не только указанных в ст. 174.2 НК РФ услуг в электронной форме, но и других облагаемых в России НДС товаров и услуг, следует из письма № СД-4-3/3807@.

В декларации по НДС эти услуги следует указывать с кодом 1011720 (письмо ФНС от 28.09.2022 № СД-4-3/12845@).

Важно! Рекомендации от «КонсультантПлюс»:

Чтобы исполнить обязанности налогового агента при приобретении услуг у иностранной организации, вы должны (пп. 1, 2 ст. 161, п. 3 ст. 168, п. п. 4, 5 ст. 174 НК РФ):

1) исчислить НДС с ее доходов;

2) выставить счет-фактуру;

3) уплатить налог в бюджет одновременно с перечислением оплаты иностранцу. Его вы сможете принять к вычету;

4) сдать в налоговый орган декларацию по НДС.

Разъяснения по всем пунктам вы найдете в Готовом решении. Пробный доступ бесплатный.

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при приобретении у иностранца электронных услуг в сети интернет (с 01.10.2022).

Узнаем, какие настройки надо выполнить в 1С и какими документами и в каком порядке следует пользоваться налоговому агенту, чтобы автоматизировать свою работу в программе.

Вопросы настроек в 1С у НА, а также Особенности учета у налогового агента при приобретении услуг у иностранца и Определение места реализации услуг иностранцами рассмотрены в отдельных статьях.

Содержание

- Пошаговая инструкция

- Перечисление аванса иностранному поставщику

- Настройка функциональности

- Договор с иностранной компанией на оказание услуг

- Исчисление НДС и выставление СФ в качестве налогового агента

- Документальное оформление. Счет-фактура

- Уплата НДС в бюджет налоговым агентом

- Нормативное регулирование

- Учет в 1С

- Отражение в учете услуг по предоставлению доступа к поисковой системе

- Принятие к вычету НДС, уплаченного налоговым агентом

Пошаговая инструкция

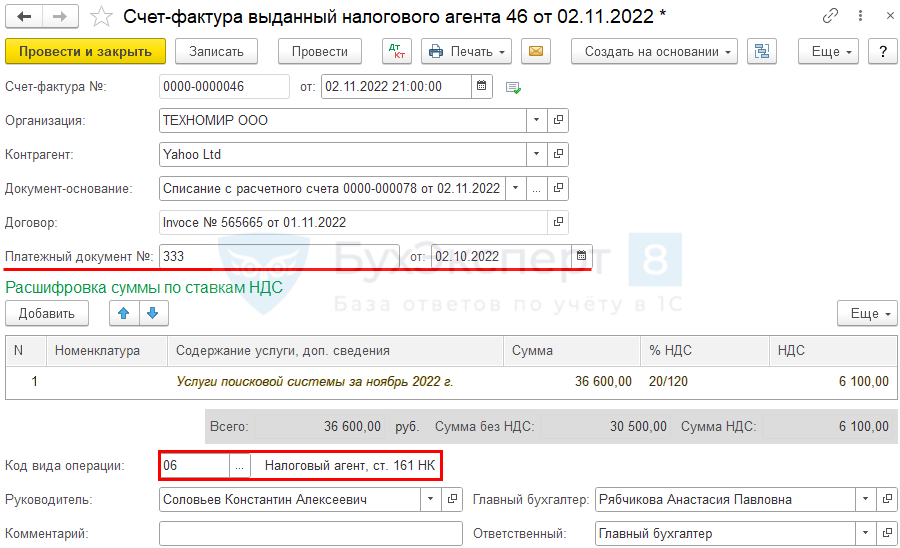

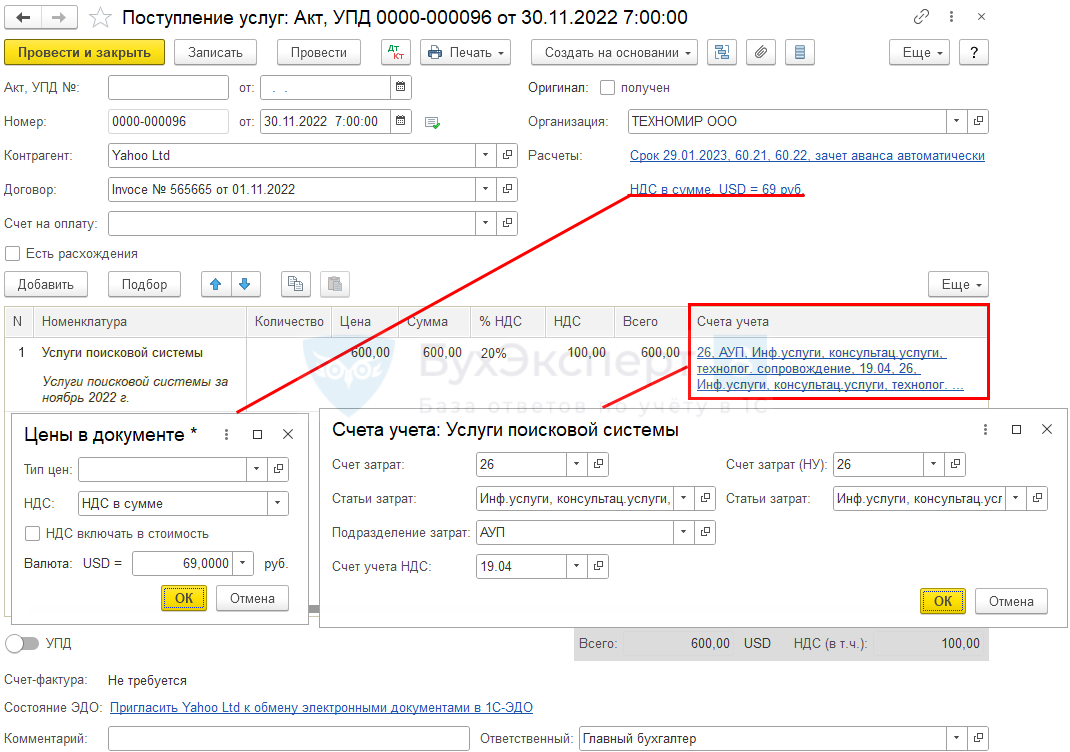

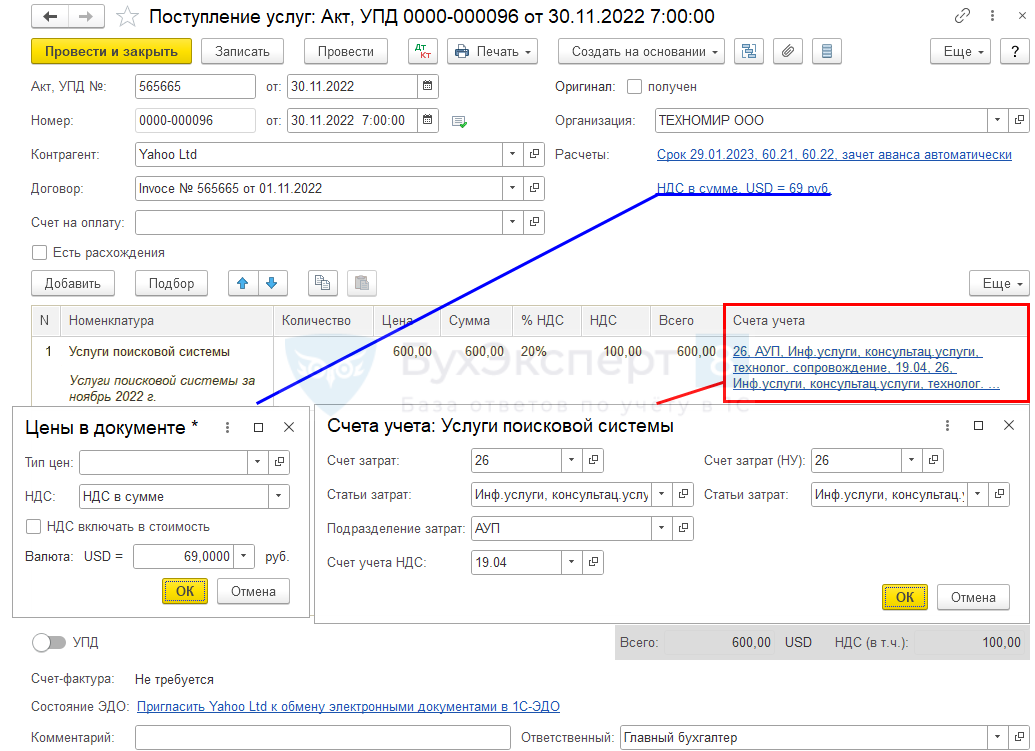

Иностранная компания Yahoo Ltd в ноябре оказала для нашей Организации электронные услуги по доступу к поисковым сервисам на сумму 600 USD с учетом НДС.

Наша Организация выступает налоговым агентом по НДС (п. 9 ст. 174.2 НК РФ).

02 ноября перечислена оплата за услуги в размере 500 USD. Одновременно Организация уплатила НДС в бюджет в качестве налогового агента.

Условные курсы для оформления примера:

- 02 ноября — 61,00 руб./ USD;

- 30 ноября — 69,00 руб./ USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление аванса иностранному поставщику

Настройка функциональности

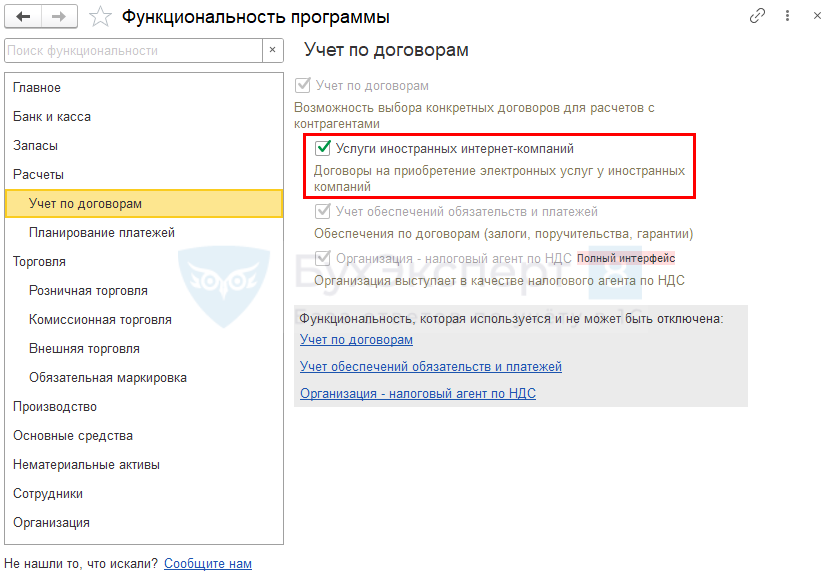

Для учета электронных услуг от иностранцев в разделе Главное — Функциональность — Учет по договорам установите флажок Услуги иностранных интернет-компаний.

Договор с иностранной компанией на оказание услуг

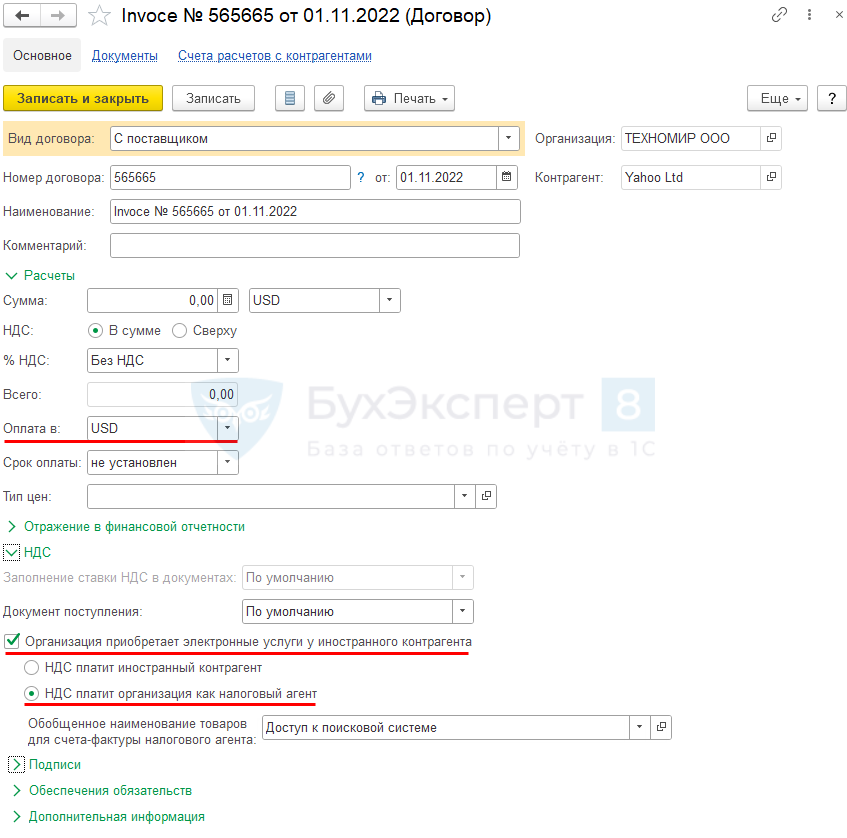

При приобретении электронных услуг у иностранца карточка Договоры с поставщиком в валюте должен быть заполнен следующим образом:

В разделе Расчеты:

- Сумма — USD, т.е. валюта в которой заключен договор;

- Оплата в — USD , т.е. валюта платежа.

В разделе НДС:

- установлен флажок Организация приобретает электронные услуги у иностранного контрагента;

- переключатель — НДС платит организация как налоговый агент;

- Обобщенное наименование товаровдля счета фактуры налогового агента – наименование, по умолчанию указываемое в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура, выбирается из справочника Номенклатура.

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться информация из графы Содержание услуги, доп. сведения.

Требования и порядок заполнения наименования оказанных услуг (работ) в СФ установлены в п. 5, 5.1 ст. 169 НК РФ и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

Выбор аналитики НДС платит организация как налоговый агент в карточке Договоры с поставщиком влияет на корректное заполнение декларации по НДС.

В Разделе 2 декларации «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента» по стр. 070 заполнится код 1011712 (с 1 квартала 2023 года — «1011720») (Письмо ФНС от 28.09.2022 N СД-4-3/12845@).

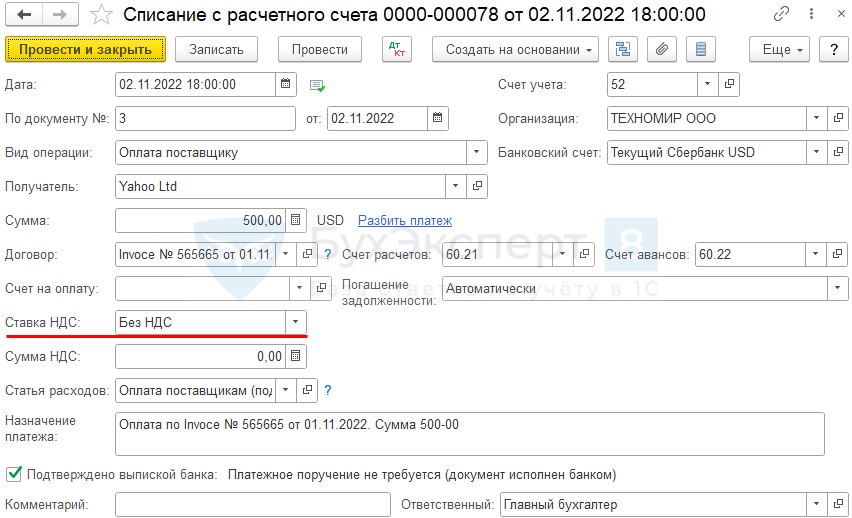

Перечисление аванса иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Договор — договор, по которому отражена оплата поставщику (в нашем примере — в USD);

- Сумма — рассчитанная в валюте аванса (в нашем примере — 500 USD);

- Ставка НДС — Без НДС.

Если организация компания перечислила оплату иностранному поставщику и уплатила НДС в бюджет, но денежные средства вернулись обратно на счет (возврат от банка, поставщика), то налоговое законодательство не содержит четких указаний, можно ли при повторной оплате поставщику не оплачивать повторно НДС.

Согласно нормам НК и разъяснениям Минфина:

- уплата налога производится одновременно с выплатой денежных средств иностранному поставщику и банк не вправе проводить платеж иностранцу, если одновременно не направлено платежное поручение на перечисление агентского НДС (п. 4 ст. 174 НК РФ, Письмо Минфина от 08.05.2019 N 03-07-08/33501);

- налоговую базу по НДС агент определяет исходя из перечисляемой суммы иностранной валюты по курсу на дату перечисления (п. 3 ст. 153 НК РФ, Письма Минфина от 03.05.2018 N 03-07-08/29875, от 27.02.2017 N 03-07-08/10658);

- уплачивать НДС заранее — до момента перечисления денежных средств иностранному лицу — не следует (Письмо Минфина от 07.12.2018 N 03-07-08/88932).

Исходя из этого, менее рискованным вариантом будет повторная уплата НДС одновременно с повторным перечислением оплаты иностранцу. Первоначально уплаченную сумму НДС можно вернуть, как переплату в обычном порядке (ст. 78 НК РФ).

Зачет и возврат налоговой переплаты с 2022 года

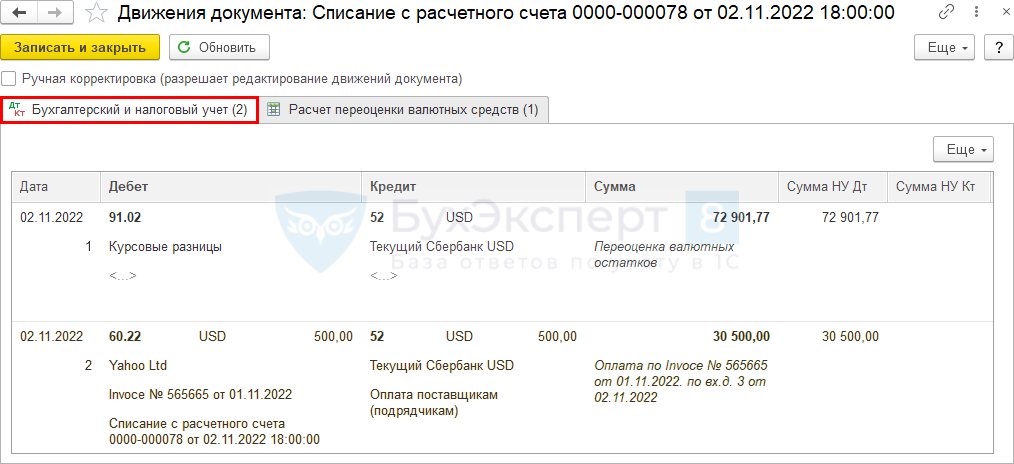

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.22 Кт 52— аванс, выданный иностранному поставщику.

Проверка суммы документа и НДС налогового агента в рублях:

Исчисление НДС и выставление СФ в качестве налогового агента

Создать документ Счет-фактура выданный вид Налоговый агент можно из документа Списание с расчетного счета вид операции Оплата поставщику по кнопке Создать на основании.

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ документа Счет-фактура выданный после уплаты укажите номер и дату платежного поручения на уплату НДС в бюджет.

НДС рассчитывается исходя из рублевой суммы оплаты поставщику.

В поле Платежный документ № документа Счет-фактура выданный укажите номер и дата платежного поручения на уплату НДС в бюджет, а не реквизиты поручения на оплату поставщику.

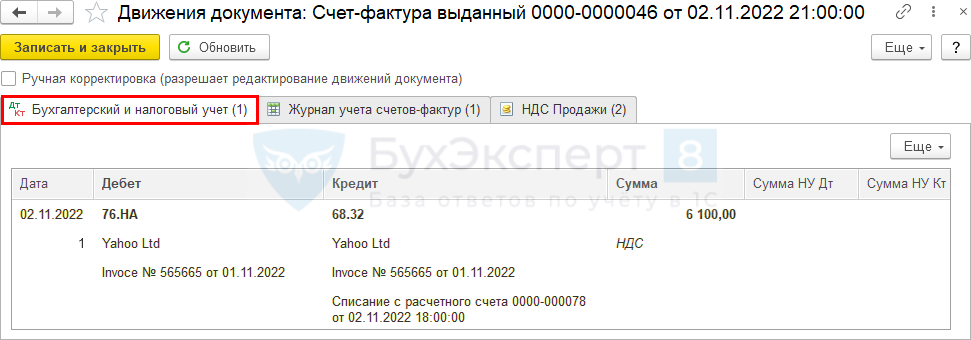

Проводки по документу

Документ формирует проводку:

- Дт 76.НА Кт 68.32 — начисление НДС налогового агента.

Документальное оформление. Счет-фактура

Счет-фактура выданный налогового агента оформляется не позднее пяти календарных дней месяца, следующего за истекшим кварталом, в котором получена оплата в одном экземпляре (п. 3 ст. 168 НК РФ).

Бланк счета-фактуры налогового агента можно распечатать по кнопке Печать в документе Счет-фактура выданный вид операции Налоговый агент.

Сумма НДС к уплате в бюджет в качестве налогового агента отражается в отчете Книга продаж (Продажи –Книга продаж). ![]() PDF

PDF

Уплата НДС в бюджет налоговым агентом

Нормативное регулирование

С 01.10.2022 при оказании иностранной организацией электронных услуг, местом реализации которых признается РФ, НДС уплачивают покупатели — организации (ИП), состоящие на учете в налоговых органах, за исключением случаев (п. 1, 2 ст. 161 НК РФ, п. 10, 10.1 ст. 174.2 НК РФ):

- оказания услуг через обособленное подразделение иностранной организации в РФ;

- оказания услуг иностранной организацией, состоящей на учете в налоговом органе в связи с оказанием электронных услуг (п. 4.6 ст. 83 НК РФ);

- налог удерживает посредник (российской организацией, ИП или обособленным подразделением иностранной организации в РФ), который состоит на учете в налоговых органах и участвует в расчетах непосредственно с покупателем.

Налог на Google — возвращаемся к прежнему порядку

При перечислении до 01.10.2022 иностранной организации аванса в счет оказания электронных услуг (с НДС), покупатель не является налоговым агентом, НДС в этом случае можно принять к вычету после принятия к учету услуг, в т. ч. после 1 октября (Письмо ФНС от 08.08.2022 N СД-4-3/10308@).

Как платить НДС по авансам, перечисленным иностранцам, за электронные услуги?

С 2023 все компании и ИП перечисляют вместо нескольких налоговых платежек одну общую сумму на единый налоговый счет в Казначействе.

Подробнее Обязательный единый налоговый платеж с 2023 года: вопросы и ответы

Учет в 1С

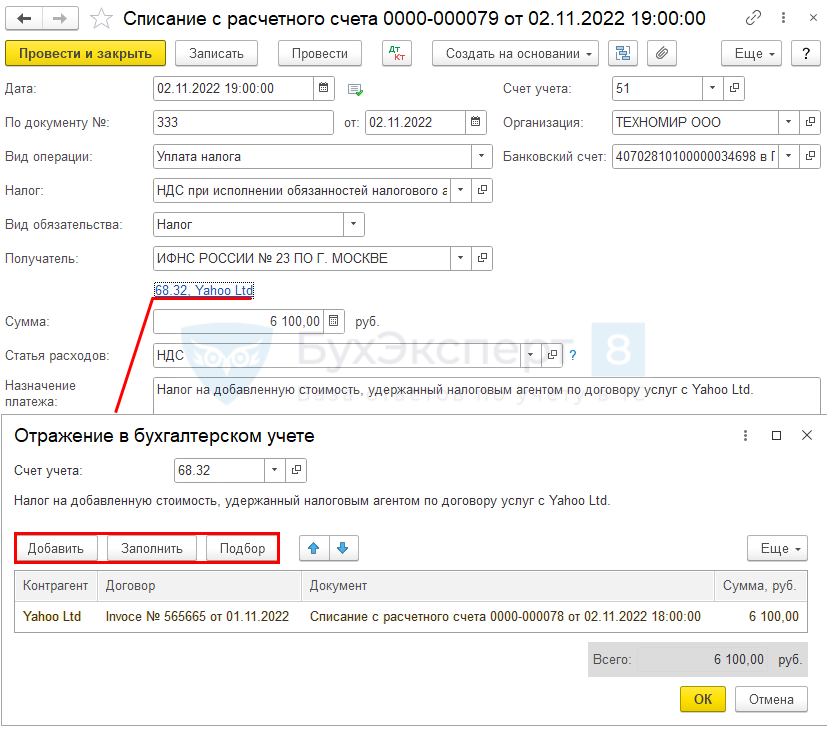

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Будьте внимательны с оформлением Платежного поручения, т. к. в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

Уплата НДС налоговым агентом (услуги иностранца)

Уплату НДС в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса –Банковские выписки – Списание.

Укажите:

- Налог — НДС при исполнении обязанностей налогового агента (создан вручную);

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента»;

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор:

- Контрагент — иностранный поставщик;

- Договор — договор, по которому отражена оплата поставщику (в нашем примере — в USD);

- Документ — документ оплаты иностранному поставщику;

- Сумма, руб. — рассчитанная сумма НДС на дату перечисления оплаты поставщику (в нашем примере 6 100 руб.).

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Документы расчетов.

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет для отражения в автоматическом режиме вычета НДС.

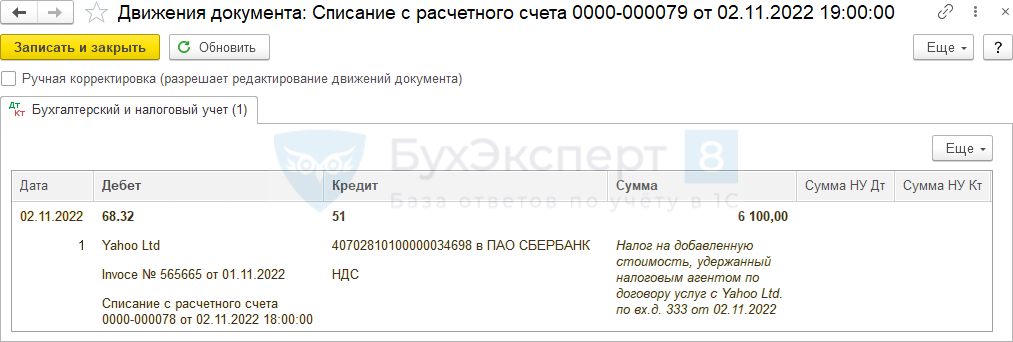

Проводки по документу

Документ формирует проводку:

- Дт 68.32 Кт 51 — уплата НДС налоговым агентом в бюджет.

Отражение в учете услуг по предоставлению доступа к поисковой системе

Услуги по предоставлению доступа к поисковой системе можно отнести к информационным услугам, консультационным услугам, технологическому сопровождению. И для целей налогового учета эти расходы учитываются, как прочие (пп. 14 п. 1 ст. 264 НК РФ).

В бухгалтерском учете подобного рода затраты могут отражаться как общехозяйственные затраты на счете 26 «Общехозяйственные расходы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

Оказание услуг регистрируется документом Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление.

В форме Цены в документе автоматически устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Курс на дату оказания услуги используется только для пересчета неоплаченной стоимости услуг. Оплаченная стоимость услуг учитывается по курсу оплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Сумма НДС рассчитывается по курсу на дату уплаты налога (п. 5 ст. 45 НК РФ, п. 3 ст. 153 НК РФ, Письмо Минфина от 21.01.2015 N 03-07-08/1467).

В первичных документах от поставщика НДС нет, но в документе 1С Поступление (акт, накладная, УПД) устанавливается ставка НДС 20% и налоговым агентом самостоятельно выделяется сумма НДС.

В табличной части цены указываются в валюте, но в проводках суммы выражены в рублевом эквиваленте.

Это связано с тем, что учет в РФ ведется в рублях. Активы или обязательства в иностранной валюте подлежат пересчету в рубли (ПБУ 3/2006).

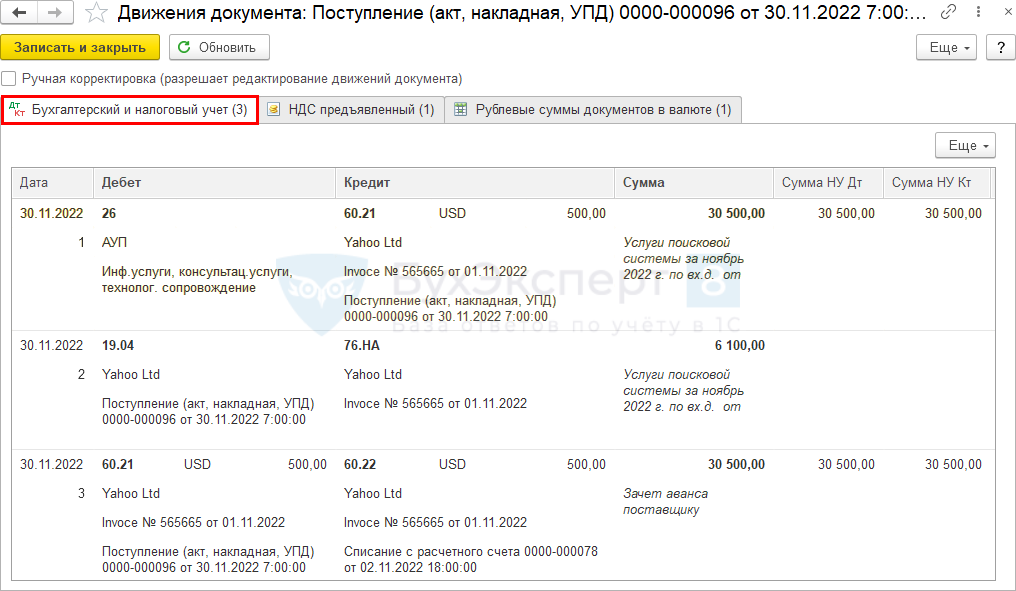

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.21 — учет расходов на услуги иностранца;

- Дт 19.04 Кт 76.НА — принятие к учету НДС;

- Дт 60.21 Кт 60.22 — зачет аванса.

Проверка сформированной суммы документа.

Стоимость в ЕUR Событие Курс ЦБ РФ (EUR) Стоимость в руб. Оплаченная сумма 500 Аванс 61 30 500 Сумма НДС 100 Выставление СФ налогового агента 61 6 100 Сумма всего 600 36 600

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на приобретение электронных услуг отражаются как прочие расходы в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы».

Принятие к вычету НДС, уплаченного налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- налоговый агент является налогоплательщиком НДС;

- НДС уплачен налоговым агентом в бюджет;

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ выданный самим же НА;

- услуги приняты к учету.

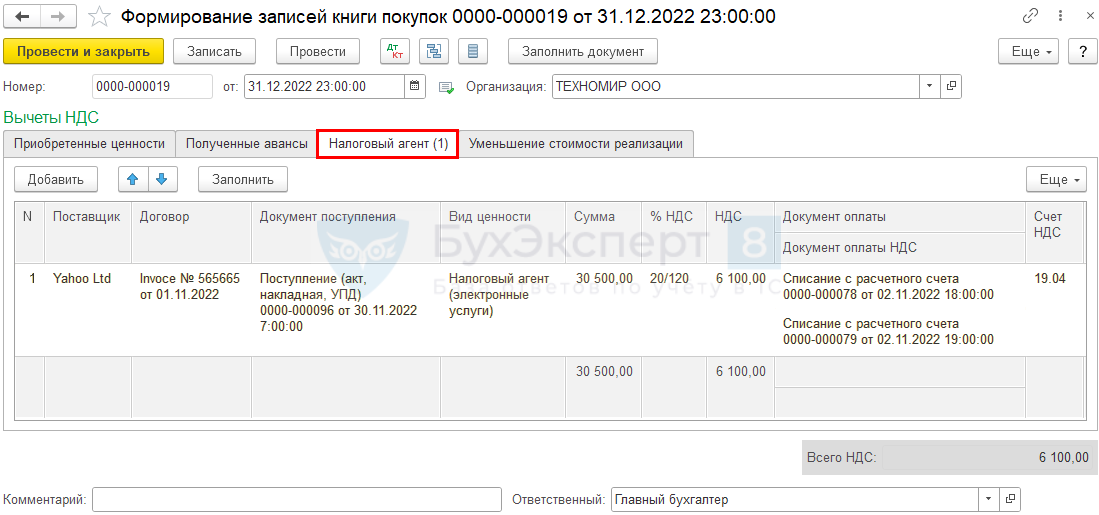

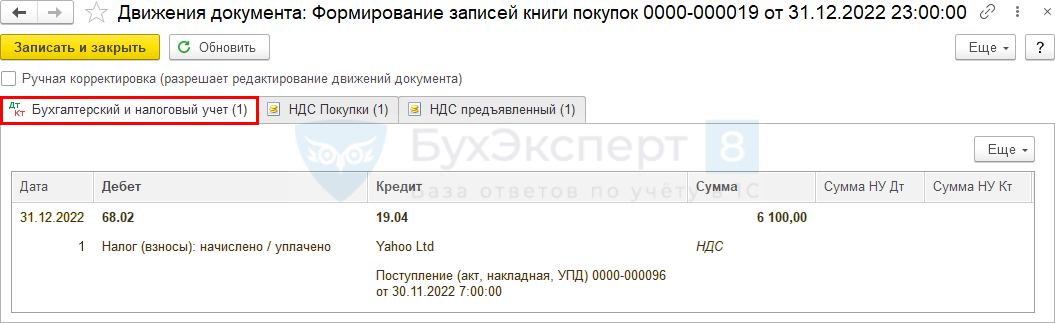

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать.

Для автоматического заполнения вкладки Налоговый агент необходимо нажмите Заполнить.

Проводки по документу

Отчет Книга покупок можно сформировать из раздела Отчеты –Книга покупок. ![]() PDF

PDF

Декларация по НДС

Декларация по НДС в части операций налогового агента будет заполнена следующим образом.

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: ![]() PDF

PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011712» (с 1 квартала 2023 года — «1011720»).

По каждому иностранному лицу заполняется отдельный Раздел 2.

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный налогового агента. Код вида операции «06».

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный налогового агента. Код вида операции «06».

См. также:

- Налоговый агент по НДС при покупке услуг у иностранца с постоплатой

- Декларация по НДС за 4 квартал 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно