Как указать НДС в платежном поручении при оплате товара?

Добрый день! Проконсультируйте пожалуйста. Составляю платежное поручение в сбербанк бизнес онлайн, чтобы оплатить выставленный мне счет за товар. В выставленном счете графа НДС пустая. Значит ли это, что я должна при выборе НДС выбрать графу — НДС включен в сумму платежа и выбрать 0%? Или выбрать, что НДС не облагается? Впервые заполняю подобное.

г. Ростовская область336 618 баллов

Добрый день,

Цитата (Дарья Федина):Проконсультируйте пожалуйста. Составляю платежное поручение в сбербанк бизнес онлайн, чтобы оплатить выставленный мне счет за товар. В выставленном счете графа НДС пустая. Значит ли это, что я должна при выборе НДС выбрать графу — НДС включен в сумму платежа и выбрать 0%? Или выбрать, что НДС не облагается?

Так, вы с НДС товар покупаете или без НДС? Если с НДС, то по какой ставке? У вас договор имеется? Без НДС и НДС 0% — это разные вещи.

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

geomech, Я без понятия)) Заказала на оптовом сайте товар, мне пришел счет на оплату, в котором графа НДС вообще пустая.

г. Ростовская область336 618 баллов

Цитата (Дарья Федина):Я без понятия)) Заказала на оптовом сайте товар, мне пришел счет на оплату, в котором графа НДС вообще пустая.

Ставка НДС 0% (п. 1 ст. 164 НК), вряд ли это про вашу ситуацию, но все равно почитайте.

Цитата (Дарья Федина):Я без понятия))

Мы тем более. Выясняйте.

geomech, может так что-то будет понятно. Но уже сомневаюсь. Спасибо за совет

[img big=/Files/ForumUpload/2517133_big.раолал.id-o_1eau58dr4ocukmdgu1c9hkcid.png]/Files/ForumUpload/2517133.раолал.id-o_1eau58dr4ocukmdgu1c9hkcid.png[/img]

г. Ростовская область336 618 баллов

Дарья Федина, Подозреваю, что Без НДС.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

geomech, Спасибо! Попробую позвонить на этот склад, для выяснения.

г. Ростовская область336 618 баллов

Цитата (Дарья Федина):Попробую позвонить на этот склад, для выяснения.

Позвоните.

![]()

Дарья Федина, Пусть дадут вам ссылку на статью НК РФ — или они не являются плательщиками или операции не облагаются налогом

Practice, спасибо. Они ответили что работают без ндс, платеж уже прошел.

Готовая система для кадрового ЭДО в организации

Добавить в «Нужное»

Что облагается НДС

Отвечая на вопрос, что облагается НДС, необходимо обратить внимание на 2 аспекта: является ли операция объектом обложения НДС и не поименована ли она в ст. 149 НК РФ. К объекту налогообложения относятся 4 группы операций (п. 1 ст. 146 НК РФ):

- реализация на территории РФ товаров (работ, услуг), предметов залога, передача товаров (работ, услуг) на основании отступного или новации, передача имущественных прав. При этом реализация может быть как возмездной, так и безвозмездной (пп. 1 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, т.е. не для целей получения с их помощью дохода от третьих лиц, а для нужд самой организации. Такая передача облагается НДС, если расходы на нее не признаются для целей налогообложения прибыли (пп. 2 п. 1 ст. 146 НК РФ). Потому что их нельзя признать экономически обоснованными (ст. 252 НК РФ), либо они указаны в числе расходов, не учитываемых при расчете налога на прибыль (ст. 270 НК РФ). При этом факт передачи товаров должен быть подтвержден документально (например, при передаче товаров из одного подразделения в другое оформлена ТОРГ-13);

- выполнение строительно-монтажных работ для собственного потребления. Это СМР, которые плательщик выполняет своими силами и для себя (пп. 3 п. 1 ст. 146 НК РФ). Если же строительством занимаются подрядчики, а организация выступает в качестве инвестора или застройщика, то объекта обложения НДС не возникает (Письмо Минфина от 09.09.2010 N 03-07-10/12);

- ввоз товаров на территорию РФ (пп. 4 п. 1 ст. 146 НК РФ). Речь идет о пересечении товарами таможенной границы и ввозе их на территорию таможенного союза (пп. 3 п. 1 ст. 2 ТК ЕАЭС).

Что НДС не облагается

Не относятся к объекту обложения НДС те операции, которые не признаются реализацией (пп. 1 п. 2 ст. 146, п. 3 ст. 39 НК РФ). Это, к примеру:

- операции, связанные с обращением валюты, кроме как для целей нумизматики (пп. 1 п. 3 ст. 39 НК РФ);

- передача ОС, нематериальных активов, иного имущества правопреемнику при реорганизации компании (пп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (пп. 5 п. 3 ст. 39 НК РФ).

Иные операции, не облагаемые НДС из-за того, что они не признаются объектом налогообложения, поименованы в п. 2 ст. 146 НК РФ. В их числе:

- передача жилых домов, детских садов, дорог, электросетей и других объектов органам госвласти и местного самоуправления (пп. 2 п. 2 ст. 146 НК РФ);

- передача имущества государственных и муниципальных предприятий при приватизации (пп. 3 п. 2 ст. 146 НК РФ);

- реализация земельных участков и долей в них (пп. 6 п. 2 ст. 146 НК РФ);

- передача имущественных прав правопреемнику организации (пп. 7 п. 2 ст. 146 НК РФ);

- реализация имущества, имущественных прав должников, признанных банкротами (пп. 15 п. 2 ст. 146 НК РФ).

Кроме того, есть операции, которые считаются объектом обложения НДС, но вместе с тем являются не подлежащими налогообложению НДС (освобожденными от обложения). Они прямо поименованы в п. 1-3 ст. 149 НК РФ и их перечень закрытый.

Операции, не подлежащие налогообложению НДС

Это операции по реализации определенных видов товаров и услуг. К товарам, не облагаемым НДС, относятся, например:

- медицинские товары, указанные в утвержденном перечне (утв. Постановлением Правительства РФ от 30.09.2015 N 1042, пп. 1 п. 2 ст. 149 НК РФ);

- продукты питания, произведенные организациями общепита и реализованные столовым образовательных и медицинских учреждений (пп. 5 п. 2 ст. 149 НК РФ);

- жилые дома, жилые помещения, доли в них (пп. 22 п. 3 ст. 149 НК РФ).

Облагаются ли услуги НДС

Чтобы услуги подлежали обложению НДС, местом их реализации, во-первых, должна признаваться территория РФ (ст. 148 НК РФ). А во-вторых, они не должны быть поименованы в п. 2, 3 ст. 149 НК РФ, где перечислены операции, не облагаемые НДС. В соответствии с этими пунктами освобождено от налогообложения оказание:

- медицинских услуг организациями и ИП, ведущими медицинскую деятельность (пп. 2 п. 2 ст. 149 НК РФ);

- услуг по присмотру и уходу за детьми в организациях дошкольного образования, по проведению занятий в кружках, секциях, студиях (пп. 4 п. 2 ст. 149 НК РФ);

- услуг по ремонту и техобслуживанию товаров и бытовых приборов в рамках гарантийного срока их эксплуатации без взимания платы (пп. 13 п. 2 ст. 149 НК РФ);

- ритуальных услуг (пп. 8 п. 2 ст. 149 НК РФ);

- услуг аптечных организаций по изготовлению лекарств, изготовлению и ремонту очковой оптики (пп. 24 п. 2 ст. 149 НК РФ);

- услуг санаторно-курортных, оздоровительных организаций, организаций отдыха и оздоровления детей, расположенных на территории РФ (пп. 18 п. 3 ст. 149 НК РФ).

Перечень необлагаемых услуг достаточно большой, поэтому выше указаны только некоторые из них.

Условия применения освобождения от НДС по ст. 149 НК РФ

Среди необлагаемых операций есть те, которые ведутся в рамках лицензируемой деятельности. Так вот если соответствующей лицензии у организации нет, то и освобождение от НДС она применять не может (п. 6 ст. 149 НК РФ).

Кроме того, воспользоваться освобождением по ст. 149 НК РФ могут организации и ИП, которые действуют в собственных интересах, а не в интересах другого лица по договору комиссии, поручения и т.д. (п. 7 ст. 149 НК РФ).

И еще один важный нюанс. При одновременном осуществлении операций, которые облагаются НДС и которые не облагаются НДС по ст. 149 НК РФ, необходимо вести раздельный учет одних и других операций (п. 4 ст. 149 НК РФ). А также раздельно учитывать входной НДС по товарам, работам, услугам, используемым в одних и других операциях.

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Чтобы оплатить с расчётного счёта товары, услуги, налоги или, например, зарплату работникам, вы даёте распоряжение банку — платёжное поручение. Для успешного поступления денег вашему получателю важно заполнить платёжку по всем правилам.

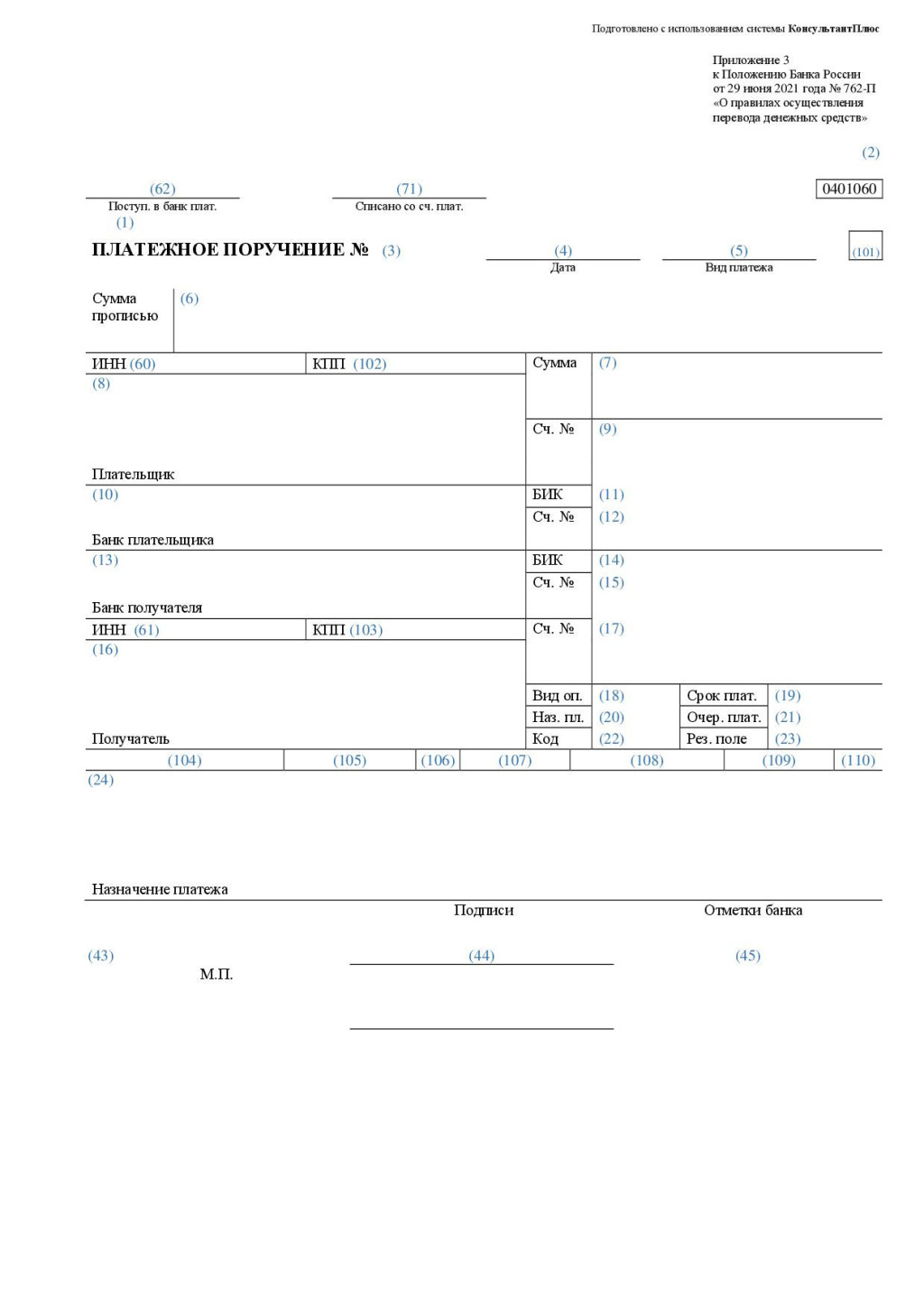

Форма платёжного поручения

Банк России в 2021 году своим Положением № 762-п обновил правила заполнения платёжных документов. В приложении 2 Положения есть форма платёжного поручения, а в приложении 3 — её образец с нумерацией всех полей.

Раньше платежку нужно было распечатать, подписать, поставить печать организации или ИП и передать в банк. Сейчас такое бывает редко, практически все платежи проходят электронно. Вы выгружаете поручение из бухгалтерской программы или заполняете все поля в системе банка, подписываете электронной подписью и направляете в банк.

По закону платёжка действительна 10 календарных дней, а провести её банк обязан не позднее рабочего дня после получения. То есть, платёжку от 11 апреля 2022 года банк примет от вас до 21 апреля включительно. Если вы отправили её 15 числа, то максимальная дата, когда банк обязан выполнить платёж — следующий рабочий день, понедельник 18 апреля.

Заполняем платёжку

Для удобства условно разобъём платёжное поручение на блоки.

1. Шапка

Поля 62 и 71 заполняет банк после получения платежки, 1 и 2 — название документа и его код соответственно. Поэтому — пропускаем.

3 — номер поручения. Он может быть до шести цифр. Поручения нумеруются по порядку, ежегодно нумерация начинается заново.

4 — дата поручения в формате ДД.ММ.ГГГГ.

Например:

.png)

5 — вид платежа. Сейчас все платежи проходят электронно, поэтому поле не заполняется. Исключение, если платёж срочный, тогда выберите — «срочно».

2. Сведения о плательщике

В поля с 8 по 12 вносим свои данные: название плательщика и банковские реквизиты.

Для организаций допускается и сокращённое наименование. Например, можно написать полностью: Общество с ограниченной ответственностью «Металл-посуда» или ООО «Металл-посуда».

Если вы — физическое лицо, напишите фамилию, имя и отчество полностью. Для адвокатов, нотариусов, КФХ или ИП обязательно укажите его статус.

Например: Золотова Ольга Ивановна (ИП)

или Олешко Александр Петрович (Нотариус)

В некоторых случаях банки требуют кроме этого ещё и адрес ИП.

Золотова Ольга Ивановна (ИП)//344000, г. Ростов-на-Дону, пр. Королёва, 420//

Поле 60 отведено для ИНН, 10 цифр для организации или 12 — для физлица.

А в поле 102 вносится девятизначный КПП организации в случае платежей в бюджет. У физлиц КПП нет.

3. Сведения о получателе

Информация о получателе заполняется аналогично блоку «Плательщик». В поля 13 — 17 внесите название получателя и его банковские реквизиты, а в 61 и 103 — ИНН и, если нужно, КПП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

4. Информация о платеже

Для денежной суммы, которую вы платите, в платёжке отведены поля 6 и 7, прописью и цифрами соответственно. В обоих полях копейки пишутся цифрами.

Например: Одна тысяча пятьсот сорок семь рублей 00 копеек.

1547-00

Поле 24 — назначение платежа. Укажите, за что вы платите, по какому документу. Если платёж периодический — срок. Здесь же прописывается ставка и сумма НДС.

Например: Оплата табачных изделий по договору поставки 174 от 19.11.2020.

Сумма 22598,10. В том числе НДС 20.00 % — 3766,35 р.

По договору аренды 4 от 1.11.2021 за аренду помещения по адресу: г.Ростов-на-Дону, ул.Советская,105 за март 2022 года.

Сумма 30000,00 р. Без НДС.

НДФЛ с з/п за январь 2022г. НДС не облагается

5. Поля 18 — 23

Этот блок не всегда заполняется.

18 — шифр платёжного поручения, всегда — 01.

19 — срок платежа, поле не заполняется.

20 — поле «Назн. пл.» чаще всего остается пустым, заполняется только при перечислении денег физлицам, да и то не всегда. Здесь указывается код вида дохода физлица. По нему судебные приставы определяют, с какой выплаты можно сделать удержание, а с какой — нет. При выплате зарплаты, отпускных, премий поставьте в этом поле 1.

Статья: коды в платёжках на зарплату

В поле 21 указывается код очередности платежа. Он может быть от 1 до 5. В этой последовательности платежи и будут выполняться.

В первую и во вторую очередь проводят взыскания по исполнительным документам. Например, алименты — это код 1, а расчёты по зарплате по исполнительному листу — 2. Зарплатные платежи и налоговые задолженности по требованиям — это третья очередь. А все текущие платежи: своевременная оплата налогов, взносов, переводы контрагентам — последняя пятая очередь.

22 — УИН. Поле заполняется, когда вы платите по документу с идентификационным номером. Например, в квитанции на уплату налога есть УИН, его и пропишите в поле 22.

23 — поле резервное, оно чаще всего остаётся пустым.

6. Поля для платежей в бюджет

Когда вы платите в бюджет, например, налоги или взносы, вам придётся заполнить поля 101 и 104 — 110.

101 — статус плательщика. Полный список всех статусов можно увидеть в приложении 5 к Приказу Минфина 107н от 12.03.2013. Остановимся на самых распространённых.

- 01 – указывают юрлица при уплате налогов и сборов.

- 02 – налоговые агенты.

- 08 – плательщики взносов на «травматизм».

- 13 – ИП, нотариусы, главы КФХ и адвокаты при перечислении налогов, сборов за себя.

Например, если ООО платит налог на прибыль или страховые взносы в ПФР, в поле 101 поставьте код 01, а при перечислении страховых взносов на «травматизм» — 08. Когда организация отправляет НДФЛ с зарплаты — 02.

А, если вы, как ИП перечисляете единый налог по УСН или взносы с зарплаты работников, выберите код 13. Этот же код будет при оплате НДФЛ за себя, а вот НДФЛ с зарплаты работников — код 02. При перечислении взносов на «травматизм» ИП поставит код 08.

Поле 104 — код бюджетной классификации. Здесь укажите код налога или сбора, который платите.

Например, КБК НДФЛ за работников — 18210102010011000110.

105 — код территориального подразделения (ОКМО). Узнать свой код можно на сайте ФИАС или в своей налоговой.

106 — код основания платежа. Он может быть:

- ТП – текущий платёж или

- ЗД – добровольное погашение задолженности за прошлые периоды.

При своевременной оплате поставьте код «ТП».

107 — десятизначный код налогового периода. Шаблон кода — ХХ.ХХ.ХХХХ.

Здесь указывается периодичность платежа или дата его уплаты. Первые 2 знака периодического платежа будут буквенные:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Например, взносы в пенсионный фонд за работников — периодический платёж. Он будет выглядеть так: МС.03.2022 — взносы в ПФР за март 2022 года.

НДС за 1 квартал 2022 года — КВ.01.2002, а УСН за 2021 год — ГД.00.2021.

Если платёж нужно сделать до какой-то конкретной даты, то она просто указывается в поле 107.

Например, 15.04.2022.

108 — номер документа-основания.

109 — дата документа-основания в формате ДД.ММ.ГГГГ.

Эти поля останутся пустыми, если вы платите текущие налоги и взносы или добровольно гасите задолженность. Если же перечисляете суммы по требованию, в этих двух полях укажите его номер и дату.

110 — тип платежа, сейчас это поле не заполняется.

Сформировать платёжное поручение на уплату налога можно в налоговом сервисе.

7. Подписи

В бумажном варианте платёжки в поле 43 ставится печать, а в 44 подписи. Поле 45 отведено для банковских отметок.

Примеры платёжек для разных случаев

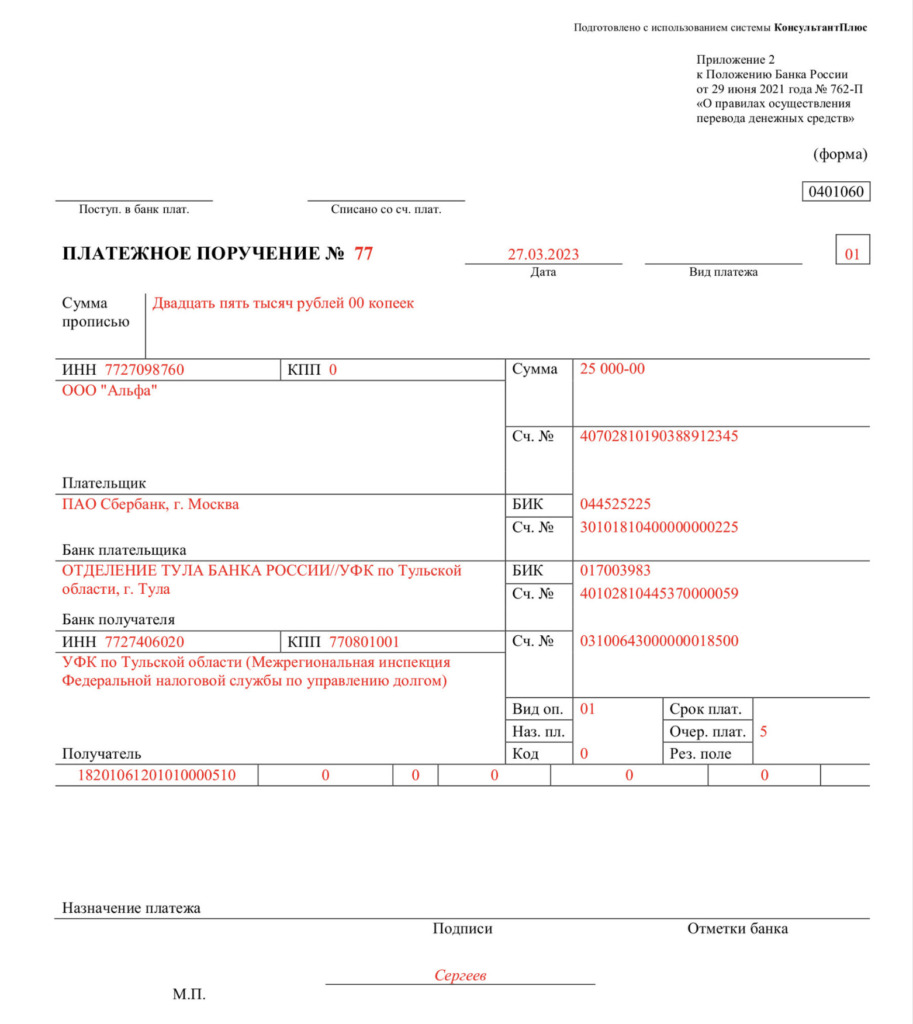

В заключение разберём заполнение платёжек при уплате налогов и перечислении денег контрагентам.

Поставщику

Платёжное поручение контрагенту заполняется просто: блок «Поля для платежей в бюджет» (101 и 104–110) пропускайте, КПП в полях 102 и 103 не указывайте, а в поле «очерёдность платежа» ставьте 5.

Образец платежки поставщику:.jpg)

В налоговую

Для налоговых платежей организации указывают КПП. Вам придётся заполнить блок «Поля для платежей в бюджет» (101 и 104 — 110), а в поле «очерёдность платежа» поставить код 5.

Образец налоговой платёжки:.jpg)

Статья актуальна на

27.04.2022

Роль реквизита «Назначение платежа» в платежном поручении

В соответствии с п. 1.6.2 положения Банка России от 24.11.2022 № 809-П владелец банковского счета обязан указывать в своих платежных поручениях назначение платежа. Все платежные документы должны раскрывать суть проводимой операции, а сделать это поможет верно заполненное поле 24 (назначение платежа).

ВАЖНО! В платежном поручении есть еще одно поле с назначением платежа, но кодовым. Это поле 20 «Наз. пл.». С 01.06.2020 в нем проставляется код вида дохода при платежах работникам. Подробнее о его заполнении читайте здесь.

При заполнении данной графы следует иметь в виду, что для нее установлено максимальное количество знаков — 210. Такая информация содержится в приложении 11 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П.

Согласно приложению 1 к положению № 762-П следует уделить внимание указанию назначения платежа в платежном поручении. Так, здесь может быть приведено название работ, товаров, услуг, реквизиты договоров, счетов, расходных накладных или иных первичных документов. Если имеет место оплата (предварительная оплата) реализации ТМЦ или услуг, важно указать необходимую информацию об НДС.

Если оформляется платеж в бюджет, в поле 24 может быть указан вид налога (страхового взноса), период, а также иная важная для фискальных органов информация.

Важно! С 11.02.2023 действуют новые правила заполнения платежного поручения при уплате налогов и взносов посредством ЕНП. При этом установлено, что в поле «Назначение платежа» приводится дополнительная информация, необходимая для идентификации назначения платежа, в том числе об уплате налогов за третье лицо

Как с 11 февраля 2023 г. заполнить поля платежного поручения на уплату налогов (страховых взносов, сборов) в налоговый орган подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с Готовым решением. Это бесплатно.

Нюансы заполнения платежных документов на оплату налогов, включая бланки и образцы, есть в статьях:

- «Образец платежки при УСН “доходы”»;

- «Платежное поручение на уплату земельного налога (образец)»;

- «Налог на прибыль за год — образец платежки»;

- «Платежное поручение на оплату госпошлины — образец».

Способы изменения назначения платежа в платежном поручении: письмо или иной путь?

В случае если требуется внести изменения в графу с назначением платежа в платежном поручении, отправитель денег просто создает новую платежку и представляет ее в банк, но только в том случае, если предыдущий документ не был исполнен. Замена платежного поручения может быть произведена путем отзыва, который осуществляется до наступления безотзывности перевода денежных средств (п. 2.13 положения № 762-П). Указанным положением не допускается вносить в платежный документ исправления, также недопустим частичный отзыв суммы по переданному на исполнение платежному поручению.

Внесение изменений в назначение платежа после исполнения банком поручения клиента о перечислении денежных средств уже невозможно. Клиент не сможет представить банку измененную платежку и потребовать ее подтверждения.

После исполнения платежа внесение изменений в его назначение может быть оправдано рядом факторов. Например:

- был ошибочно указан номер договора или иного документа, на основании которого был совершен платеж;

- неверно отражено значение НДС (проценты и сумма) либо не сделана отметка: «Без НДС»;

- допущена ошибка в описании характера платежа (так, существенное значение для бухучета могут иметь фразы «оплата», «авансовый платеж», «частичная оплата», «погашение задолженности», «комиссия», «оплата по векселю» и прочие обозначения);

- допущена ошибка в определении ТМЦ, услуг или работ, за которые производится оплата.

Для того чтобы внести изменения в назначение платежа после исполнения поручения по оплате банком, следует составить письмо, указав в нем реквизиты платежного поручения и текст назначения, считающийся верным. Это письмо, зарегистрированное и подписанное руководителем предприятия, передается контрагенту. Письмо должно быть изготовлено в 2 идентичных экземплярах, чтобы его могли использовать в своем учете обе стороны — плательщик и получатель денег.

Образец письма контрагенту об уточнении или изменении назначения платежа вы можете скачать в КонсультантПлюс, оформив бесплатный пробный доступ к системе:

После согласования уточнения платежа с контрагентом соответствующее уведомление об изменении назначения платежа нужно направить в свой банк. Подписать его должны те же лица, которые подписывали платежное поручение. К уведомлению нужно приложить копии платежки и письменного согласия получателя.

После согласования уточнения платежа с контрагентом соответствующее уведомление об изменении назначения платежа нужно направить в свой банк. Подписать его должны те же лица, которые подписывали платежное поручение. К уведомлению нужно приложить копии платежки и письменного согласия получателя.

Образец письма об уточнении платежа в банк также можно бесплатно скачать в КонсультантПлюс по пробному доступу:

Как с 2023 года по-новому уточняют платежи по налогам, читайте здесь.

Как с 2023 года по-новому уточняют платежи по налогам, читайте здесь.

Правовое значение изменения назначения платежа

На сегодняшний день в судебной практике сложилась неоднозначная ситуация относительно признания правомерности внесения изменений в назначение платежа:

1. Считается, что отправитель и получатель денежных средств должны достичь обоюдного согласия по изменению назначения платежа, обменявшись письмами. Такую позицию поддерживает ряд судов.

Так, в постановлении ФАС Западно-Сибирского округа от 02.12.2011 № А70-2105/2011 говорится о том, что банки не могут вмешиваться в договорные отношения сторон сделки, проведенной при помощи платежного поручения, исполненного банком. В связи с чем и дальнейшие разногласия, возникшие между сторонами не по вине финансового учреждения, должны решаться без участия банка. Суд указывает на необходимость получения согласия стороны на внесение изменений в назначение платежного документа.

Аналогичная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- Уральского округа от 23.06.2011 по делу № А76-18273/2010-62-513;

- Центрального округа от 13.07.2011 по делу № А54-2219/2010С16.

2. Отправитель денежных средств имеет полное право на изменение назначения платежа.

В постановлении ФАС Западно-Сибирского округа от 23.12.2010 по делу № А75-12877/2009 судом указано, что, поскольку исправления в платежном поручении недопустимы, внесение изменений в него должно быть произведено иным способом, например в виде оформленного в виде письма заявления отправителя денег. В соответствии с п. 2 ст. 209 ГК РФ владелец имущества может совершать со своей собственностью любые действия, если они не противоречат закону и не нарушают права других лиц.

Так как банк не может контролировать то, за что и куда направляются деньги, , то судом признано достаточным составление отправителем денег письма, которое следует использовать вместе с платежным поручением.

Подобная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- ФАС Волго-Вятского округа от 16.10.2013 по делу № А31-7149/2012;

- Восточно-Сибирского округа от 02.03.2010 по делу № А19-11526/2009;

- Западно-Сибирского округа от 22.12.2010 по делу № А03-2483/2010.

3. Изменение назначения платежа в исполненном платежном поручении недопустимо.

Такая позиция суда изложена в постановлении ФАС Московского округа от 09.06.2011 по делу № А40-15801/09-105-184.

Итоги

Подытоживая вышесказанное, можно сделать вывод, что прямого запрета на внесение изменений в назначение платежа в российском законодательстве нет. Корректировать информацию в этой графе можно даже после исполнения платежа, если она не соответствует содержанию сделки и была указана по ошибке или невнимательности.

Если внесение изменений в назначение платежа не ущемляет интересы получателя денег, а, наоборот, помогает установить справедливость и уточнить неясные моменты, то получение согласия от получателя денежных средств может не требоваться. Но все же лучше заручиться письменной поддержкой контрагента.

Здравствуйте, друзья!

При осуществлении безналичных операций в банке, платежных центрах или онлайн часто требуется заполнить платежное поручение. Необходимо сделать это корректно, в противном случае ваши деньги могут уйти не туда, или остаться на расчетном счете, потому что банк заблокирует операцию по переводу. Наибольшие затруднения вызывает заполнение графы “Назначение платежа”. Что писать в ней для разных видов операций, мы и рассмотрим в статье.

Зачем заполнять платежное поручение

Платежное поручение – специальный документ для перечисления денежных средств. Это своего рода распоряжение плательщика банку перевести определенную сумму на счет получателя. Получателями могут быть физические лица, люди, занимающиеся частной практикой (нотариусы, адвокаты и пр.), ИП, государственные органы, коммерческие предприятия и организации.

.jpeg) В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

Общие требования к заполнению

.png) Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Центробанк установил ограничение по количеству символов в 24-й графе – 210 знаков (для электронного формата документа).

И обозначил, какую информацию она должна содержать:

- назначение платежа (например, плата за оказанные услуги, поставку товара, выполненные работы, пожертвование, заработная плата);

- наименование конкретных товаров, работ и услуг, за которые переводятся деньги (например, за транспортные услуги, монтаж окон, поставку компьютерной техники);

- вид оплаты (окончательная оплата, авансовые платежи, частичная оплата);

- номера договоров с датами их составления, на основании которых производится перечисление денег;

- указание на другие документы (накладные, ведомости, приказы, акты и пр.);

- другие детали оплаты (например, период, за который делается платеж в случаях с арендой, оплатой коммунальных услуг);

- выделение НДС (“Включая НДС”) или информация о том, что налога нет (“Без НДС”, “НДС не облагается”).

Жестких требований к тексту нет. Главный принцип – указать всю необходимую информацию об операции, ее суть, цель перечисления денег: за что, на каком основании, за какой период и т. д.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

.jpeg) В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Простая фраза “За поставку товара” не пройдет. Надо конкретизировать операцию. Например, “За поставку компьютерной техники по договору от 07.10.2019 № 10. Без НДС.” Или “Аванс за транспортные услуги по договору № 20 от 8.10.2019, включая НДС в сумме 1 000 руб.”.

В последнее время увеличилось количество блокировки р/с со стороны банков ИП и физических лиц, которые принимают оплату без оформления документов. Одни хотят уйти от налогов, другие отслеживают такие подозрительные операции и приостанавливают все движение денег по счету до выяснения причин.

Представьте ситуацию, когда мастер по маникюру принимает на дому клиентов, которые перечисляют ему 1 000 руб. на банковскую карту. И таких переводов в день может быть не один и не два. В назначении платежа люди либо ничего не пишут, либо пишут стандартные фразы типа “Возврат долга” или “Дарение”.

.png) Большая вероятность, что в один прекрасный момент банк заинтересуется такими поступлениями, заблокирует р/с и потребует дать документальные основания.

Большая вероятность, что в один прекрасный момент банк заинтересуется такими поступлениями, заблокирует р/с и потребует дать документальные основания.

А сделать это будет совсем не просто.

Предприятия и организации часто подсказывают, что именно надо написать в поле 24. Многие ежемесячно пополняют свой брокерский счет по реквизитам банка. Брокер дает вот такой шаблон, в котором можно просто копировать текст из поля и вставлять его в платежку.

Перевод самому себе или родственнику

.png) Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендуем написать цель операции.

Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендуем написать цель операции.

Например, “Денежный перевод от мамы”, “Материальная помощь”, “Подарок ко дню рождения” и пр. Налогом на доходы это не облагается, поэтому вопросов у банка не возникнет. Если перечисление делаете по реквизитам, то графа 24 обязательно появится.

Оплата коммунальных услуг

.png) В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций.

В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций.

Достаточно их отнести в ближайший расчетный центр, банк, отделение почты или банкомат.

Процедура еще больше упрощается, если воспользоваться кодом услуги в виде штрихкода или QR-кода на квитанции.

Заходите в мобильное приложение, сканируете полученный счет телефоном, все данные моментально появляются на экране. Осталось внимательно их проверить и ввести дополнительную информацию (например, показания счетчиков для оплаты за газ, воду, электричество).

Если вы оплачиваете коммунальные услуги по реквизитам организации, то в 24-й графе надо написать, за что платите и за какой период, а также указать номер своего лицевого счета. Например, “За вывоз ТБО за октябрь 2019 года. Лицевой счет плательщика № 12345”.

Заключение

Мы разобрали, что такое поле “Назначение платежа” в платежном поручении и основные рекомендации по его заполнению. Основной совет – указывать достаточную информацию, которая бы помогла банку четко понять, что вы оплачиваете и на каком основании. Не проходят фразы по типу “За товары”, “За услуги” и пр.

Мы разобрали, что такое поле “Назначение платежа” в платежном поручении и основные рекомендации по его заполнению. Основной совет – указывать достаточную информацию, которая бы помогла банку четко понять, что вы оплачиваете и на каком основании. Не проходят фразы по типу “За товары”, “За услуги” и пр.

Чтобы выполнять безналичные операции без проблем, надо придерживаться этих простых рекомендаций и не пытаться обмануть систему. В самый неподходящий момент она может вас проконтролировать.

До новых встреч!

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |