Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

![]()

Отправляйте первичные бухгалтерские документы через Диадок!

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Дата публикации: 13.03.2015 12:30 (архив)

Разработанные налогоплательщиком первичные учетные документы могут состоять, как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов. При этом незначительные ошибки в «первичке» не являются основанием для отказа в принятии расходов в целях налога на прибыль.

Обязательные реквизиты, которые должен содержать первичный учетный документ, перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В частности, это:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Те формы первичных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению с 01.01.13. Однако существуют некоторые формы первичных документов, которые установлены иными нормативно-правовыми актами. Формы таких документов налогоплательщики использовать обязаны (например, кассовые документы).

Соответственно налогоплательщики вправе использовать в работе самостоятельно разработанные формы первичных учетных документов. За основу можно взять те формы, которые даны в альбомах унифицированных форм. При этом разработанный налогоплательщиком документ может содержать только обязательные реквизиты или же обязательные и дополнительные реквизиты, необходимые самому налогоплательщику.

Кроме того, мелкие ошибки в «первичке», которые не препятствуют налоговикам идентифицировать продавца, покупателя, товар и прочие обстоятельства сделки, не являются основанием для отказа соответствующих расходов при формировании налоговой базы по налогу на прибыль.

Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Таблица со сроками хранения документов приведена в системе КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в справочный материал.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

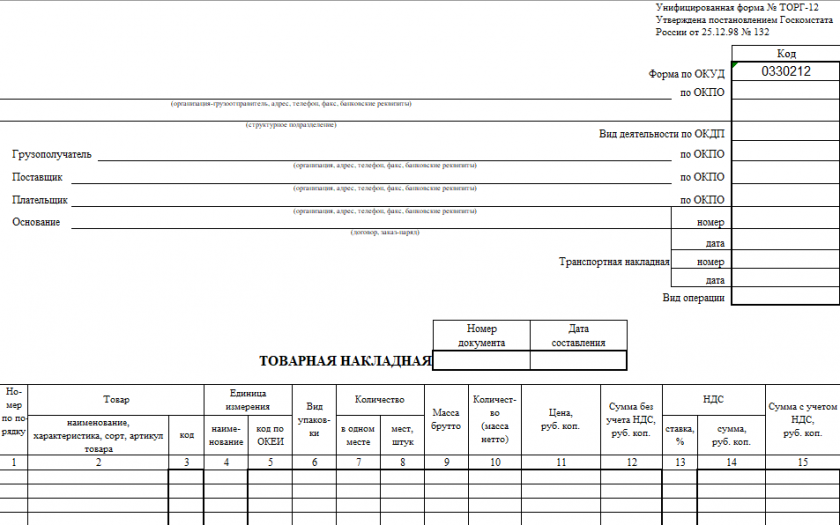

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Вы можете бесплатно скачать бланк и образец товарной накладной ТОРГ-12, кликнув по картинке ниже:

Бланк товарной накладной по форме ТОРГ-12

Скачать

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

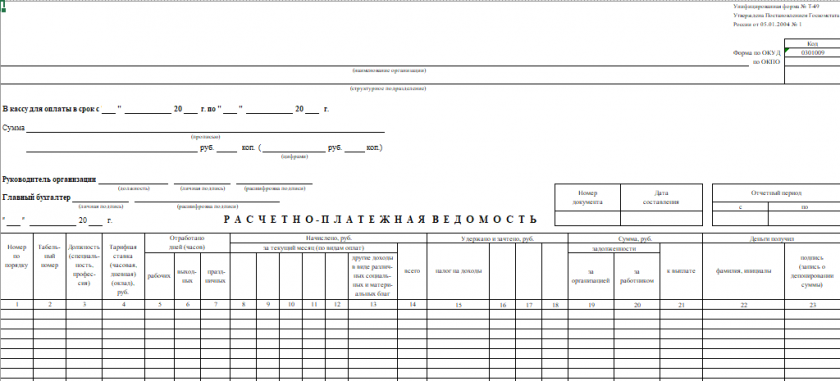

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости). Вы можете бесплатно скачать бланк и образец расчетно-платежной ведомости Т-49, кликнув по картинке ниже:

Унифицированная форма № Т-49 — расчётно-платежная ведомость

Скачать

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям. Вы можете бесплатно скачать бланк и образец акта приема-передачи основных средств ОС-1, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2023 годов:

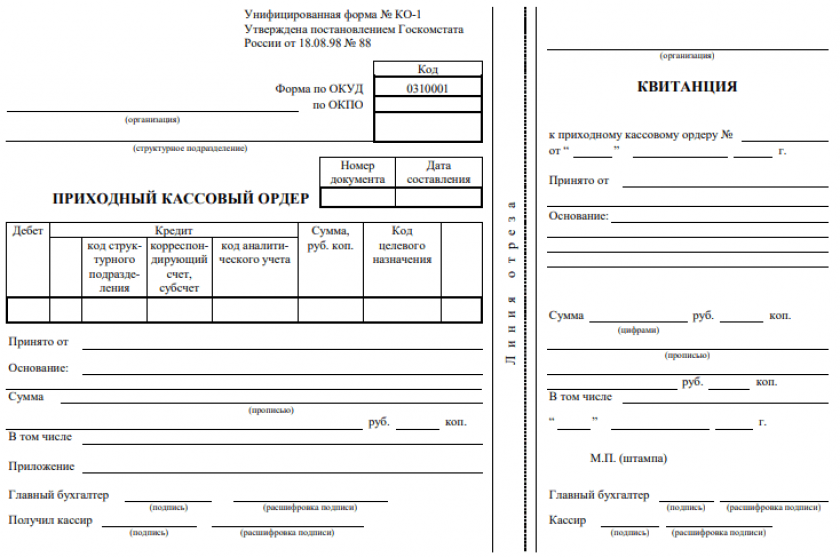

- Приходный кассовый ордер. Вы можете бесплатно скачать бланк и образец приходного кассового ордера (КО-1), кликнув по картинке ниже:

Приходный кассовый ордер (КО-1)

Скачать

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

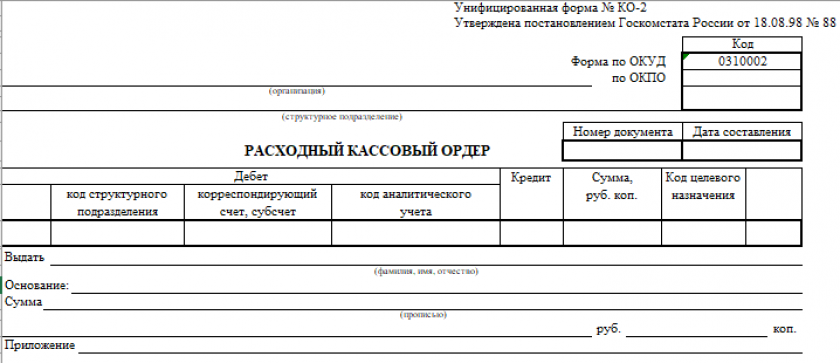

- Расходный кассовый ордер. Вы можете бесплатно скачать бланк и образец расходного кассового ордера (КО-2), кликнув по картинке ниже:

Расходный кассовый ордер (форма КО-2)

Скачать

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2023 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2023 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Какие требования предъявляются к первичным учетным документам?

Какие обязательные реквизиты должны быть у первичного учетного документа?

Что изменилось в отношении «первички» в связи с принятием ФСБУ 27/2021?

Можно ли вносить исправления в «первичку» и как это сделать?

Какие ошибки встречаются чаще всего при оформлении первичных документов?

Сколько нужно хранить первичные документы?

Приказом Минфина России от 16.04.2021 № 62н был утвержден новый стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт обязателен нужно будет применять с 1 января 2022 г., но организации могут принять решение о применении данного стандарта до указанного срока.

Рассмотрим общий порядок работы с первичными учетными документами, а также нововведения, установленные ФСБУ 27/2021.

Какие требования законодательство предъявляет к первичным учетным документам

Первичные учетные документы подтверждают факт совершения первичных операций. Именно на их основе отражаются все разнообразные операции, совершаемые в компании. Именно они подтверждают обоснованность формирования бухгалтерских результатов и налоговых обязательств. При таких обстоятельствах считать требования законодательства к оформлению первичных документов несущественными будет большой ошибкой. Некоторые недочеты, действительно, не приведут к серьезным последствиям, а вот при наличии других документ могут признать недействительным, а хозяйственную операцию — нереальной.

Таким образом, правильность оформления первичных документов может существенное повлиять на конечный финансовый результат компании. Чтобы не допустить сомнений в обоснованности учетных данных, не нарваться на налоговые доначисления и штрафы, необходимо тщательно выполнять требования законодательства в отношении оформления первичных документов.

ФСБУ 27/2021 устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций бюджетной сферы.

Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. При этом документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019; далее — Федеральный закон № 402-ФЗ).

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (п. 1 ст. 9 Федерального закона № 402-ФЗ).

Первичный учетный документ следует составлять при совершении факта хозяйственной жизни, а если это невозможно — непосредственно после его окончания.

Компания «Металлторг» занимается реализацией металлопродукции.

При выдаче денежных средств под отчет через кассу в компании оформляется расходный кассовый ордер — он выписывается непосредственно в момент совершения операции.

А вот при отгрузке металлопродукции накладная выписывается после совершения операции. Это связано с тем, что заранее точный вес отпускаемой продукции предугадать невозможно. И сначала реализуемые наименования взвешиваются, а затем уже бухгалтерия выписывает отпускные документы.

Выписанные первичные документы должны быть своевременно сданы в бухгалтерию для отражения в системе бухгалтерского учета. При этом ответственность за объективность и корректность данных, содержащихся в выписанных документах, несут не бухгалтеры, которые лишь проверяют и фиксируют хозяйственные операции, а лица, оформившие первичные документы.

При отпуске товаров со склада фактически было отпущено 172 позиции на сумму 481 120 руб., в то время как в накладной на отпуск было отражено 170 позиций на сумму 459 800 руб.

Бухгалтер принял сданные экземпляры накладных и провел их в учете.

Неожиданно проведенная на следующий день инвентаризация выявила допущенную недостачу в сумме 21 320 руб. (481 120 руб. – 459 800 руб.).

Виновным лицом в такой ситуации является только кладовщик, отпустивший товар и допустивший злоупотребления, а не бухгалтер, который по представленным документам не мог выявить нарушения.

Первичный учетный документ составляется на русском языке, в противном случае он должен иметь подстрочный перевод. А в письме Минфина России от 19.11.2018 № 03-08-05/83170 установлено еще и требование о нотариальном заверении перевода документа.

На каждом предприятии главный бухгалтер или иное должностное лицо в письменной форме может установить свои особенности в отношении порядка документального оформления фактов хозяйственной жизни, представления документов (сведений). Если такие требования есть, все работники компании обязаны их выполнять.

Первичный учетный документ может составляться на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если документ составлен в виде электронного документа, но требуется бумажная копия документа, то хозяйствующий субъект, выписавший документ, должен предоставить бумажный экземпляр.

Обратите внимание!

К бухгалтерскому учету первичный учетный документ должен приниматься один раз.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку[1].

Новый ФСБУ 27/2021 разрешает при составлении первичных учетных документов:

• оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

• оформлять длящиеся факты хозяйственной жизни (начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (поставка товара, продукции партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности.

• использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные Федеральным законом № 402-ФЗ обязательные реквизиты первичного учетного документа.

Какие реквизиты обязательно должны быть в первичном учетном документе

Обязательные реквизиты первичного учетного документа перечислены в п. 2 ст. 9 Федерального закона № 402-ФЗ.

Так, первичный документ должен содержать:

• наименование документа;

• дату составления документа;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• наименование должности лица (лиц), совершившего (совершивших) сделку, операцию, и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

• подписи должностных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сведению

В качестве даты составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию, и ответственным за ее оформление, либо лицом, ответственным за оформление совершившегося события (п. 8 ФСБУ 27/2021).

Если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом, указывается также информация о дате совершения факта хозяйственной жизни.

ООО «Креатив» отгрузило товары в адрес ООО «Виконт». Дата отгрузки — 06.09.2021.

В связи с этим был выписан первичный учетный документ — универсальный передаточный документ (УПД) СФ, заполнены все необходимые реквизиты.

Согласно ФСБУ 27/2021 в случае, если в первичном учетном документе указаны обязательные реквизиты другого документа, содержащего информацию о факте хозяйственной жизни, следует указать и информацию, которая позволит идентифицировать соответствующий оправдательный документ.

Первичный документ составлен с нарушением, содержит не все обязательные реквизиты. Он недействителен?

Согласно письму ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры» фактический статус документа определяется наличием/отсутствием в нем всех обязательных показателей, установленных Федеральным законом № 402-ФЗ в отношении первичных учетных документов.

Если информация, содержащаяся в строках документа, не позволяет достоверно и полно определить значения обязательных показателей первичного учетного документа, то вывод о несоответствии документа требованиям законодательства необходимо делать с учетом возможного наличия в документе дополнительной информации в полях, введенных налогоплательщиком самостоятельно.

[1] Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 № 105 (действует до 01.01.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2021.

Ежедневно организация выпускает сама и принимает десятки, а то и сотни первичных учетных документов. Но далеко не каждый документ может быть принят к учету, а тем более подтвердить расходы для снижения налогооблагаемой базы. В этой статье мы поговорим о том:

- Какие реквизиты являются необходимыми и достаточными, чтобы документ стал значимым для бухгалтерского и налогового учета?

- Какие формы являются обязательными к применению, а какие рекомендованными?

- Чем удобен УПД?

- Какие подписи в документе делают его законным?

- Всегда ли печать на первичном документе — лишняя?

Содержание

- Определение и реквизиты

- Подписи

- Печать

- Обязательные и рекомендованные формы

- Электронная форма документа

- Необходимо ли распечатывать в конце года электронные документы

- Документы, не подписанные ЭЦП

- Документы, подписанные ЭЦП

Определение и реквизиты

Первичный учетный документ (ПУД) – документ, который достоверно и полно отражает факт хозяйственной жизни (ФХЖ) организации и придает ему юридическую силу.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Расходы будут признаны в целях налога на прибыль только при условии того, что они документально подтверждены, то есть оформлены в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Документально подтвержденными будут считаться затраты, по которым документы составлены в соответствии с Законом N 402-ФЗ.

Состав и форма ПУД определяются и утверждаются руководителем в Учетной политике (УП) организации. ![]() PDF

PDF

Каждая форма ПУД должна содержать 7 обязательных реквизитов (ч. 2 ст. 9 Закона N 402-ФЗ): ![]() PDF

PDF

- наименование документа;

- дата составления документа;

- наименование экономического субъекта – составителя документа;

- содержание факта хозяйственной жизни организации;

- величина натурального и (или) денежного измерения ФХЖ;

- наименование должности лица (лиц), ответственных за совершение сделки (операции);

- подписи лиц, предусмотренных п. 6 с указанием фамилии, инициалов, либо реквизитов, необходимых для идентификации ответственного лица.

В форму первичного учетного документа допускается включение дополнительных реквизитов.

Подписи

Руководитель утверждает перечень лиц, имеющих право подписи первичного учетного документа ![]() PDF. На лиц, уполномоченных подписывать ПУД за руководителя или других ответственных лиц, оформляется доверенность от лица организации.

PDF. На лиц, уполномоченных подписывать ПУД за руководителя или других ответственных лиц, оформляется доверенность от лица организации. ![]() PDF

PDF

Могут ли первичные документы подписывать лица, не являющиеся сотрудниками организации?

Иногда возникает необходимость в подписании первичных документов лицами «со стороны». Например, если организация находится на бухгалтерском обслуживании у стороннего юридического лица или ИП.

«Первичка» может быть подписана лицами, не являющимися работниками организации. Минфин в рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности за 2013 год отмечал, что в этом случае информация, содержащаяся в ПУД, должна позволять идентифицировать лицо, совершившее сделку, операцию и лицо, ответственное за ее оформление (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (п. 4 ст. 185.1 ГК РФ).

Для того чтобы ПУД, подписанный уполномоченным лицом от имени ИП, мог использоваться в целях налогообложения, доверенность на подпись документов ИП должна быть заверена нотариально (абз. 2 п. 3 ст. 29 НК РФ).

Факсимильная, электронная копия либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, не являются оправдательными документами для целей учета по налогу на прибыль организаций (Письмо Минфина РФ от 13.04.2015 N 03-03-06/20808, Постановление Федерального арбитражного суда Поволжского округа от 20.06.2012 N А12-13422/2011).

Документ, подписанный факсимильной подписью, не является основанием для подтверждения расходов в целях уменьшения налогооблагаемой базы.

Печать

Печать на первичном документе не является обязательным реквизитом (ч. 2 ст. 9 Закона N 402-ФЗ).

С 2015 г. отменено обязательное использование печати, если это прямо не предусмотрено Уставом. Изменения внесены в законы:

- N 208−ФЗ от 26.12.1995 «Об акционерных обществах» (п. 7);

- N 14−ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью» (п. 5).

Если на бланке первичного документа, утвержденного организацией, предусмотрена печать, то организация обязана ее проставить при заполнении.

Обязательные и рекомендованные формы

Для некоторых видов операций обязательны к применению формы документов, установленные уполномоченными органами на основании нормативных актов. Например:

Письмом от 21.10.2013 N ММВ-20-3/96@ ФНС РФ предложила форму первичного документа — универсальный передаточный документ (УПД) ![]() PDF. Документ соединил в себе два:

PDF. Документ соединил в себе два:

- товарную накладную (акт оказанных услуг);

- счет-фактуру.

С одной стороны УПД содержит все признаки первичного документа и может быть документальным подтверждением понесенных расходов по приобретению товаров (работ, услуг), с другой стороны он является основанием для предъявления НДС к вычету. Форма носит рекомендательный характер.

УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль организаций (Письмо ФНС РФ от 05.03.2014 N ГД-4−3/3987@).

В рамках одного договора можно использовать одновременно товарную накладную (для передачи одной партии товара) и УПД (для передачи другой партии товара) и это не будет являться препятствием для учета затрат в целях налогообложения (Письмо ФНС РФ от 27.05.2015 N ГД-4-3/8963).

Электронная форма документа

С 2013 года Закон N 402-ФЗ уравнял бумажную и электронную формы документа.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 5 ст. 9 Закона N 402-ФЗ).

Какой подписью следует подписывать электронные первичные учетные документы?

Виды электронных подписей бухгалтерских документов должны быть установлены федеральными бухгалтерскими стандартами (пп. 4 п. 3 ст. 21 Федерального закона N 402-ФЗ). До принятия соответствующих федеральных стандартов бухгалтерский электронный документ можно подписать любой подписью, предусмотренной Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее- Закон N 63-ФЗ), считают в Минфине России (Письмо Минфина РФ от 12.09.2016 N 03-03-06/2/53176, Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904, Письмо ФНС РФ от 17.01.2014 N ПА-4-6/489).

Федеральным законом N 63-ФЗ предусмотрены следующие виды электронных подписей (ЭП):

- простая ЭП;

или

- усиленная ЭП:

- усиленная неквалифицированная ЭП;

- усиленная квалифицированная ЭП.

Подписание усиленной квалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, кроме случаев, когда документ должен составляться исключительно на бумажном носителе.

Подписание простой ЭП или усиленной неквалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, если прямо предусмотрено законодательством или соглашением между участниками.

Электронный документооборот с применением простой и (или) усиленной неквалифицированной электронной подписи будет действителен между контрагентами при наличии юридически действительного соглашения. Соглашение должно содержать раздел о порядке проверки электронных подписей (Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904).

Для подписи электронных счетов-фактур, а также отчетности в ИФНС необходимо использовать только усиленную квалифицированную подпись (п. 1 ст. 80 НК РФ, п. 6 ст. 169 НК РФ).

Необходимо ли распечатывать в конце года электронные документы

Документы, не подписанные ЭЦП

Работа с 1С позволяет не только вести учет, но и формировать бухгалтерские документы в электронном виде. Нужно ли их распечатывать в конце года?

Бухгалтеры часто думают, что если документ или регистр ведется в электронном виде, то его распечатывать не нужно, т. к. это предусмотрено бухгалтерским законодательством.

Документ или регистр принимает статус электронного документа, только если он подписан электронной цифровой подписью (ЭЦП) (п. 5 ст. 9, п. 6 ст. 10 Федерального закона N 402-ФЗ). К электронным документам нельзя отнести документы, созданные с помощью компьютера,которые ведутся в компьютерных программах, в том числе бухгалтерских, если они не подписываются ЭЦП.

Поэтому все регистры и документы, которые вы ведете в 1С, если они не подписываются ЭЦП, в конце года надо распечатать и подписать собственноручной подписью. Не забудьте распечатать следующие документы и регистры:

| Документ | Когда распечатать | Нормативный акт, обязывающий ведение документа/регистра |

| Кассовая книга | По итогам года | пп. 4.7 п. 4 Указаний Банка России от 11.03.2014 N 3210-У |

| Регистры бухгалтерского учета | В сроки, установленные учетной политикой или по итогам года | ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4 ПБУ 1/2008 |

| Регистры налогового учета | В сроки, установленные учетной политикой или по итогам года | ст. 313, 314 НК РФ |

| Книга покупок, книга продаж | До 25-го числа месяца, следующего за окончанием квартала | п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Журнал учета счетов-фактур | До 20-го числа месяца, следующего за окончанием квартала | п. 13 Правил ведения журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Карточки учета по страховым взносам, регистры по НДФЛ | В сроки, установленные учетной политикой или по итогам года | п. 1 ст. 230 НК РФ |

Документы, подписанные ЭЦП

Окончание отчетного (налогового) периода не считается основанием для обязательной распечатки электронных документов, подписанных ЭЦП. Такие документы разрешается хранить в электронном виде и распечатывать исключительно по требованию или при необходимости (Письмо ФНС РФ от 06.02.2014 N ГД-4-3/1984@, пп. 4.7 п. 4 Указаний Банка России от 11.03.2014 N 3210-У).

Первичные документы, составляемые в электронном формате и подписанные ЭЦП, следует распечатывать (ч. 5, 6 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 2 ст. 93 НК РФ, Письмо Минфина РФ от 11.01.2012 N 03-02-07/1-1, Письмо Минфина РФ от 03.04.2015 N 03-02-07/1/18808):

- если в силу договора вы обязаны представить контрагенту документы на бумаге;

- по требованию госорганов и иных лиц, которым закон обязывает представлять бумажную первичку;

- если применяемые форматы документа не позволяют технически передать документ в электронном виде (например, когда вы используете не унифицированные документы, а разработанные по своим форматам).

НК РФ также не содержит требований об обязательном изготовлении бумажных копий электронной отчетности (Приказ ФНС РФ от 04.03.2015 N ММВ-7-6/93@, Письмо ФНС РФ от 06.02.2014 N ГД-4-3/1984@).

Если вы ведете документооборот в электронном виде с использованием ЭЦП, необходимо позаботиться о том, чтобы эта информация не пропала, например, в случае повреждения электронного носителя.

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно