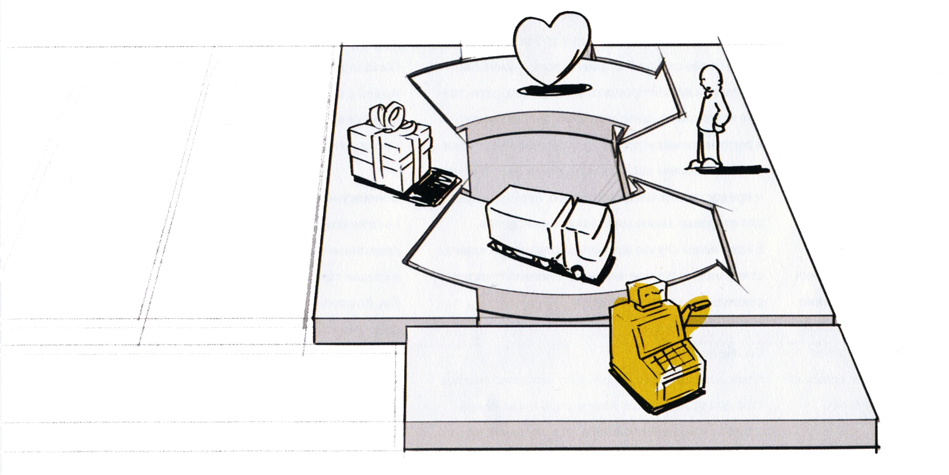

Потоки поступления дохода

Блок потоков поступления дохода включает материальную прибыль, которую компания получает от каждого потребительского сегмента (чтобы получить размер чистой прибыли, необходимо вычесть из доходов все издержки).

Если клиенты — сердце любой бизнес-модели, то потоки доходов — ее артерии. Компания должна спросить себя: за что готовы платить потребители? Правильный ответ на этот вопрос позволит создать один или несколько потоков поступления доходов от каждого потребительского сегмента. Каждый поток может иметь свой механизм ценообразования: фиксированные или договорные цены, аукционные торги, цены, зависящие от рынка или объема продаж, контроль выручки.

В бизнес-модели могут существовать два типа потоков доходов:

- доход от разовых сделок;

- регулярный доход от периодических платежей, получаемых от клиентов за ценностные предложения или постпродажное обслуживание.

За что клиенты действительно готовы платить? За что они платят в настоящее время? Каким образом платят? Как они предпочли бы платить? Какую часть общей прибыли приносит каждый поток поступления доходов?

Существует ряд способов создания потоков доходов.

Продажа активов

Самый очевидный поток поступления дохода — доходы от продажи прав собственности на материальный продукт. Amazon.com продает книги, диски, бытовую технику и др. Fiat — автомобили, которые покупатели могут водить, перепродавать и даже уничтожать.

Плата за использование

Этот поток возникает из оплаты пользования определенной услугой. Чем больше клиент пользуется сервисом, тем больше он за него платит. Оператор мобильной связи может взимать с клиента плату за количество минут разговоров. В отеле постоялец платит за количество проведенных там дней.

Служба доставки взимает плату за доставку посылки из одного пункта в другой.

Оплата подписки

Это поток дохода от продажи продолжительности доступа к услуге. Тренажерный зал продает месячные или годовые абонементы, которые позволяют клиентам в течение этого срока пользоваться услугами зала. World of Warcraft Online, компьютерная сетевая игра, берет абонентскую плату за участие в игре в течение месяца, NOKIA COMES WITH MUSIC обеспечивает доступ к музыкальной библиотеке.

Аренда/рента/лизинг

Этот поток создается путем передачи клиенту временных прав на пользование определенным активом в течение определенного периода времени за фиксированную плату. Арендодатель получает регулярный доход, а арендатор — возможность пользоваться предметом сделки без необходимости платить его полную стоимость.

Прекрасный пример таких взаимоотношений — Zipcar.com. Компания предлагает клиентам почасовую аренду автомобилей. И многие пришли к решению не приобретать автомобиль в собственность, а пользоваться арендованным.

Лицензии

В этом случае поток дохода создается за счет передачи прав на пользование защищенной интеллектуальной собственностью. Лицензирование позволяет держателям прав получать доход от собственности, не производя продукт и не предоставляя услуги. Например, в медиаиндустрии владелец авторских прав сохраняет их за собой, но продает лицензию на пользование собственностью третьей стороне. Подобным же образом осуществляется продажа патентов на технологии в промышленности.

Брокерские проценты

Поток доходов поступает и от посреднических услуг, которые предоставляются двум или более сторонам в ходе сделки. Например, компания, распространяющая кредитные карты, получает процент от сделок, заключенных между продавцом карты и клиентом. Брокеры и агенты по недвижимости получают комиссионные за каждую успешно заключенную с их помощью сделку. Каждый поток доходов имеет свой механизм ценообразования. Тип избранного механизма может значительно влиять на получаемую прибыль. В зависимости от механизма ценообразования цены могут быть фиксированными или свободными.

Реклама

Данный поток доходов создает оплата рекламы товара, услуги или торговой марки. Традиционно СМИ и организаторы публичных мероприятий ориентируются на доходы от рекламы. В последнее время и другие отрасли, в том числе производители ПО и предприятия сферы услуг, стали больше зависеть от рекламного потока доходов.

Фиксированные цены — устанавливаются на основе статических переменных

Свободные цены — меняются в зависимости от условий на рынке

Таблица “Механизмы ценообразования”

| Фиксированные цены | Свободные цены |

|---|---|

| По прейскуранту. Фиксированные цены на конкретные товары, услуги или иные ценностные предложения | Договор между партнерами (торги). Цена устанавливается в ходе переговоров сторон, каждая из которых старается добиться наиболее выгодных для себя условий |

| Зависимость характеристик продукта. Цена зависит от числа или качества ценностных характеристик продукта | Управление доходами. Цена зависит от имеющихся ресурсов и сроков покупки (обычно используется при продаже продукта с ограниченным объемом ресурсов: например, номеров в отелях или авиабилетов) |

| Зависимость потребительского сегмента. Цена зависит от типа и особенностей потребительского сегмента | Торговля в реальном времени. Цены меняются в зависимости от уровня спроса и предложения |

| Зависимость от величины закупки. Цена меняется в зависимости от количества приобретаемого товара | Аукцион. Цену определяет победитель аукционных торгов |

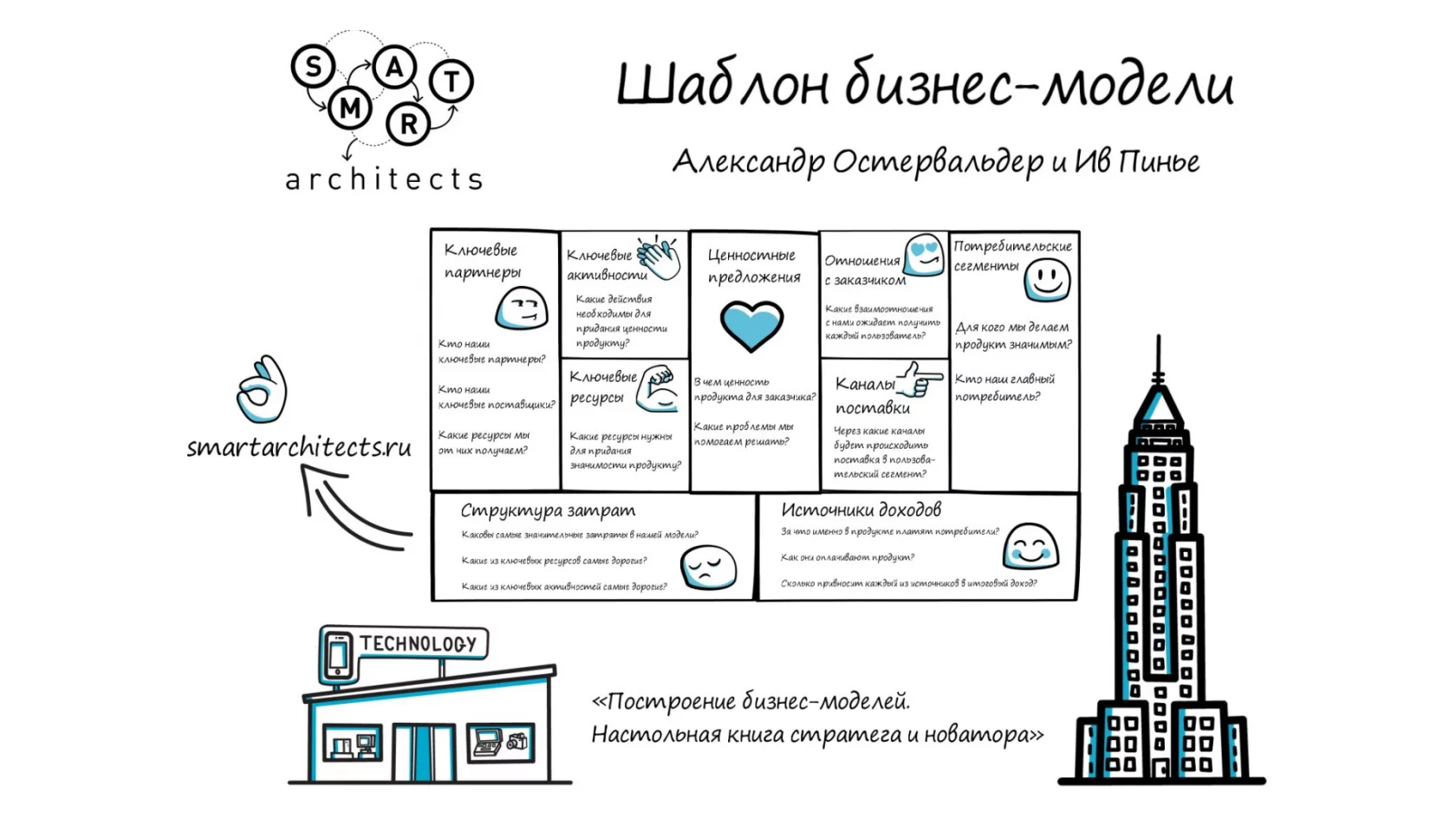

Наталья Гараханова, директор по маркетингу в digital-агентстве Black Engine и координатор курса «Создание продукта» в Нетологии, рассказала, что такое бизнес-модель Остервальдера и как правильно ее заполнять. Материал состоит из нескольких частей, содержание вы найдете ниже.

Бизнес-модель Остервальдера, или Business Model Canvas — это шаблон из девяти блоков — ключевых элементов бизнеса.

.png)

Бизнес-модель Остервальдера.

Содержание цикла:

- Потребительские сегменты.

- Ценностные предложения и каналы сбыта.

- Взаимоотношения с клиентами и потоки поступления доходов.

- Ключевые ресурсы, виды деятельности и партнеры.

- Структура издержек.

Взаимоотношения с клиентами

В этом блоке необходимо не только четко обозначить коммуникационную стратегию с клиентами, но и подробно проанализировать:

- как вы собираетесь привлекать новых клиентов и выстраивать с ними отношения;

- как вы собираетесь развивать отношения с уже существующими клиентами и поддерживать их лояльность;

- какие отношения вы выстраиваете уже сейчас.

.jpg)

Тирион Ланнистер всегда строил правильные каналы коммуникации с совершенно разными сегментами.

Есть несколько типов взаимоотношений с клиентами. В зависимости от бизнеса необходимо определить, какой из них окажется для вас наиболее подходящим.

Программа оучения: «Управление финансами: бизнес-модели, метрики, аналитика и финансовый учет»

Персональная поддержка

Здесь клиент общается непосредственно с представителем компании и получает от него помощь во время и после покупки. Подходит для розничных магазинов.

Особая персональная поддержка

Более доверительный вид общения с клиентом. К каждому клиенту прикреплен отдельный представитель компании. Такая система существует в частных банках при работе с солидными клиентами.

Самообслуживание

Клиент не имеет непосредственного контакта с компанией. Это может быть даже автомат с газированными напитками.

Автоматизированное обслуживание

Это то же «самообслуживание», но с учетом автоматизированных процессов. Например, вы оплачиваете на сайте доступ на месяц к библиотеке курсов Нетологии.

Сообщества

Для лучшего понимания и установления более теплых отношений с клиентами компании используют сообщества в социальных сетях. За группами следят модераторы и поддерживают активные обсуждения.

Совместные издания

Ценность создается совместно с потребителем. Как пример: читатели пишут рецензии на Livelib.ru или дополняют новой информацией статьи Википедии.

Вопросы, на которые необходимо ответить при заполнении блока:

- Какие отношения с потребителями установлены сейчас?

- Каких отношений ждет от нас каждый сегмент потребителей?

- Какие расходы это за собой влечет?

- Как это вписывается в общую схему бизнес-модели?

Потоки поступления доходов

Здесь мы отмечаем доходы с каждого потребительского сегмента.

Задайте вопрос: «За что потребители будут платить мне?» каждому сегменту целевой аудитории. Это поможет сформировать новые каналы получения доходов.

.jpg)

Тайвин Ланнистер получал золото со своих рудников, пошлину от торговли в Ланниспорте и урожай со своих земель.

Их обычно выделяют два типа:

- Разовая сделка.

- Регулярный доход от периодических платежей клиентов за ценностное предложение либо за послепродажное обслуживание.

Создание потока дохода целиком и полностью зависит от характера бизнеса.

Вы продаете активы

Сюда относятся любые продукты и товары. Вы купили книгу? Можете делать с ней все, что хотите: перепродать, подарить, выбросить. Она ваша с купленным правом на владение.

.jpg)

Города Залива Работорговцев готовили и продавали рабов разной специализации.

Вы получаете плату за использование

Вы поставляете услугу и взимаете плату с клиента за ее использование. Чем больше клиент пользуется вашей услугой, тем больше может оказаться оплата. Примеры: в отеле клиент платит за количество ночей, в аквапарке платят за количество проведенных в нем часов.

.jpg)

Король Семи Королевств платит за пользование армией, шпионами и оплачивает все расходы двора.

Вы получаете плату за подписку

Этот поток дохода отличается от предыдущего тем, что плата берется за продолжительность доступа к услуге. Например, спортивный зал предоставляет абонемент на месяц. Это относится и к онлайн-сфере, например, в игре World of Warcraft есть абонентская плата за участие.

.jpg)

Сэмвэлл Тарли учится на мейстера в Цитадели. Обучение платное, но Тарли владеет пожизненным абонентом Ночного Дозора, поэтому обучается бесплатно.

Вы получаете плату за аренду, ренту или лизинг

При данном потоке вы передаете права клиенту на пользование вашим активом на указанный в договоре срок за определенную плату. Это выгодно обеим сторонам: арендодатель получает доход от своих активов, а арендатор возможность ими пользоваться на свое усмотрение, не выплачивая полную стоимость. Пример: лизинг оборудования для строительства.

Мастер над шептунами Квиберн оплачивает услуги своих пташек.

Вы получаете плату за лицензию

Если вы являетесь правообладателем на интеллектуальную собственность, то, не производя продукт и не предоставляя услуг, можете получать доход от своей собственности. В данном случае вы продаете передачу прав на использование защищенной интеллектуальной собственности. Например, писатель Джордж Мартин обладает полными правами на свои книги, и получает доход с экранизации своей саги.

.jpg)

Изгнанный член династии таргариенов принц Визерис отдал сестру кхалу Дрого в плату за использование армии кхала для завоевания трона Семи Королевств.

Главное — выстроить методы ценообразования для каждого потока, определить будут ли цены меняться в зависимости от рыночных условий или останутся постоянными.

Вопросы, на которые необходимо ответить при заполнении блока:

- За что мне платят клиенты сейчас?

- За что они готовы платить на самом деле?

- Как осуществляется оплата? Предпочли бы они изменить способ оплаты?

- Какую часть общей прибыли приносит мне каждый из потоков дохода?

В следующей части рассмотрим, зачем определять ключевые виды деятельности и ресурсы и как работать с партнерами.

Содержание цикла.

Мнение автора и редакции может не совпадать. Хотите написать колонку для «Нетологии»? Читайте наши условия публикации.

За что клиенты действительно готовы платить?

За что они платят в настоящее время?

Каким образом платят?

Как они предпочли бы платить?

Какую часть общей прибыли приносит каждый поток поступления доходов?

Существует ряд способов создания потоков доходов.

Продажа активов

Самый очевидный поток поступления дохода — доходы от продажи прав собственности на материальный продукт. Amazon.com продает книги, диски, бытовую технику и др. Fiat — автомобили, которые покупатели могут водить, перепродавать и даже уничтожать.

Плата за использование

Этот поток возникает из оплаты пользования определенной услугой. Чем больше клиент пользуется сервисом, тем больше он за него платит. Оператор мобильной связи может взимать с клиента плату за количество минут разговоров. В отеле постоялец платит за количество проведенных там дней. Служба доставки взимает плату за доставку посылки из одного пункта в другой.

Оплата подписки

Это поток дохода от продажи продолжительности доступа к услуге. Тренажерный зал продает месячные или годовые абонементы, которые позволяют клиентам в течение этого срока пользоваться услугами зала. World of Warcraft Online, компьютерная сетевая игра, берет абонентскую плату за участие в игре в течение месяца, Nokia Comes with Music обеспечивает доступ к музыкальной библиотеке.

Аренда/рента/лизинг

Этот поток создается путем передачи клиенту временных прав на пользование определен- ным активом в течение определенного периода времени за фиксированную плату. Арендодатель получает регулярный доход, а арендатор — возможность пользоваться предметом сделки без необходимости платить его полную стоимость. Прекрасный пример таких взаимоотношений — Zipcar.com. Компания предлагает клиентам почасовую аренду автомобилей. И многие пришли к решению не приобретать автомобиль в собственность, а пользоваться арендованным.

Лицензии

В этом случае поток дохода создается за счет передачи прав на пользование защищенной интеллектуальной собственностью. Лицензирование позволяет держателям прав получать доход от собственности, не производя продукт и не предоставляя услуги. Например, в медиаиндустрии владелец авторских прав сохраняет их за собой, но продает лицензию на пользование собственностью третьей стороне. Подобным же образом осуществляется продажа патентов на технологии в промышленности.

Брокерские проценты

Поток доходов поступает и от посреднических услуг, которые предоставляются двум или более сторонам в ходе сделки. Например, компания, распространяющая кредитные карты, получает процент от сделок, заключенных между продавцом карты и клиентом. Брокеры и агенты по недвижимости получают комиссионные за каждую успешно заключенную с их помощью сделку.

Реклама

Данный поток доходов создает оплата рекламы товара, услуги или торговой марки. Традиционно

СМИ и организаторы публичных мероприятий ориентируются на доходы от рекламы. В последнее время и другие отрасли, в том числе производители ПО и предприятия сферы услуг, стали больше зависеть от рекламного потока доходов.

Каждый поток доходов имеет свой механизм ценообразования. Тип избранного механизма может значительно влиять на получаемую прибыль. В зависимости от механизма ценообразования цены могут быть фиксированными или свободными.

Механизмы ценообразования

Фиксированные цены

Устанавливаются на основе статических переменных

Цена по прейскуранту

Фиксированные цены на конкретные товары, услуги или иные ценностные предложения

Зависимость от характеристик продукта

Цена зависит от числа или качества ценностных характеристик продукта

Зависимость от потребительского сегмента

Цена зависит от типа и особенностей потребительского сегмента

Зависимость от величины закупки

Цена меняется в зависимости от количества приобретаемого товара

Свободные цены

Меняются в зависимости от условий на рынке

Договор между партнерами (торги)

Цена устанавливается в ходе переговоров сторон, каждая из которых старается добиться наиболее выгодных для себя условий

Управление доходами

Цена зависит от имеющихся ресурсов и сроков покупки (обычно используется при продаже продукта с ограниченным объемом ресурсов: например, номеров в отелях или авиабилетов)

Торговля в реальном времени

Цены меняются в зависимости от уровня спроса и предложения

Аукцион

Цену определяет победитель аукционных торгов

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином «приток денежных средств»).

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином «отток денежных средств»).

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток — вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) — разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.

6. По уровню достаточности:

- Избыточный денежный поток. В этом случае, поступления значительно выше реальной потребности компании в их расходовании. Показателем избыточности является высокая положительная величина ЧДП.

- Дефицитный денежный поток. В этом случае, поступления значительно ниже реальной потребности компании в их расходовании. При этом сумма ЧДП может быть положительной, но она не обеспечивает все потребности компании по расходованию денежных средств. Отрицательный ЧДП автоматически означает дефицит.

7. По уровню сбалансированности:

- Сбалансированный денежный поток. Может быть рассчитан как для компании в целом, так и для отдельного ЦФО, отдельной операции.

Формула баланса между отдельными видами денежных потоков за период:

Сумма положительного денежного потока = Сумма отрицательного денежного потока + Предусмотренный прирост суммы запаса денежных средств.

- Несбалансированный денежный поток. В этом случае, равенство не обеспечивается. Несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

8. По периоду времени:

- Краткосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца не более 1 года.

- Долгосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца более 1 года.

Обычно эти виды денежных потоков используются для отдельных операций компании: краткосрочный денежный поток обычно связан с текущей и частично с финансовой деятельностью, долгосрочный денежный поток – связан с инвестиционной и частично с финансовой деятельностью (например, долгосрочными кредитами и займами).

9. По значимости в формировании финансовых результатов деятельности:

- Приоритетный денежный поток — формирует высокий уровень чистого денежного потока (или чистой прибыли). Например, поступления от реализации товаров.

- Второстепенный денежный поток — по своей функциональной направленности или незначительному объему не оказывает существенного влияния на формирование финансовых результатов. Например, выдача под отчет денежных средств.

10. По методу оценки во времени:

- Текущий денежный поток — сопоставимая сумма, приведенная по стоимости к текущему моменту времени.

- Будущий денежный поток — сопоставимая сумма, приведенная по стоимости к конкретному будущему моменту времени.

Обычно такая классификация применяется при дисконтировании.

11. В соответствии с международными стандартами учета, денежные потоки разделяют также по видам хозяйственной деятельности:

- Денежный поток по операционной деятельности характеризуется выплатами поставщикам сырья и материалов; сторонними исполнителями отдельных видов услуг, которые обеспечивают операционную деятельность.

- Денежный поток по инвестиционной деятельности характеризуется платежами и поступлениями средств, взаимодействующие с осуществлением реального и финансового инвестирования.

- Денежный поток по финансовой деятельности характеризуется поступлениями и выплатами средств, которые связаны с привлечением акционерного или иного капитала, с приобретением долгосрочного и краткосрочного кредита и займа.

С учетом приведенной классификации организуются различные виды финансового планирования и управления денежными потоками. Таким образом, классификация видов денежных потоков помогает осуществлять учет, анализ и планирование движения денежных средств в компании.

Существует множество подходов к определению понятия бизнес-модель, делающих акцент на разных составных элементах. Приведем некоторые примеры.

Бизнес-модель — это метод ведения бизнеса, с помощью которого организация обеспечивает принесение прибыли. Бизнес-модель разъясняет, как организация зарабатывает деньги.

Бизнес-модель — это структура бизнес процессов и связей между ними, которые используются для планирования, контроля и коррекции деятельности организации.

Бизнес-модель — это логическое схематическое описание бизнеса, призванное помочь в оценке ключевых факторов успеха организации.

Бизнес-модель — это способ, которым организация создает ценность для потребителей и получает от этого прибыль.

Все вместе эти определения составляют комплексное видение понятия бизнес-модель.

Шаблон (или как иногда его переводят: канва, макет) — это универсальный язык описания, представления, анализа и преобразования бизнес-моделей. Он состоит из 9 блоков, позволяющих просто и наглядно описать и представить деятельность организации на одном листе.

Первый блок — потребительские сегменты. В данном блоке определяется, какие группы потребителей компания рассчитывает привлекать и обслуживать.

Чтобы лучше удовлетворять нужды клиентов, желательно разбить их на группы по потребностям, особенностям поведения и иным признакам, то есть выделить целевые аудитории или потребительские сегменты.

Группы клиентов представляют различные сегменты, если:

- различия в их запросах обуславливают различия в предложениях;

- взаимодействие осуществляется по разным каналам сбыта;

- взаимоотношения с ними нужно строить по-разному;

- их выгодность существенно различается;

- их привлекают разные аспекты предложения.

В разных бизнес-моделях выделение потребительских сегментов может осуществляться по-разному, например:

- бизнес-модели, относящиеся к предложению товаров широкого потребления, не проводят различий между потребительскими сегментами и ориентированы на большую группу потребителей, объединенных сходными потребностями и нуждами;

- бизнес-модели нишевых рынков ориентированы на особые потребительские сегменты;

- некоторые бизнес-модели выделяют сегменты рынка, незначительно отличающиеся по потребностям и запросам, т.н. дробное сегментирование;

- организации с многопрофильной бизнес-моделью обслуживают несколько совершенно разных потребительских сегментов с различными потребностями и запросами;

- некоторые организации обслуживают два или больше взаимосвязанных потребительских сегмента, для того чтобы такая бизнес-модель работала, необходимы оба сегмента.

Второй блок — ценностные предложения. Блок включает описание товаров и услуг, которые представляют ценность для определенного потребительского сегмента.

Ценностное предложение — это совокупность преимуществ, которые компания готова предложить потребителю.

Преимущества могут быть количественными или качественными, например:

- Новизна: некоторые ценностные предложения ориентированы на удовлетворение совершенно новых потребностей, которых на рынке раньше просто не существовало;

- Производительность: повышение эффективности или производительности продукции традиционно используется для создания ценностного предложения;

- Изготовление на заказ: товары и услуги, удовлетворяющие индивидуальные запросы клиентов или узкие потребительские сегменты, имеют высокую ценность;

- «Делать свою работу»: ценность можно создать и за счет помощи клиенту в выполнении его работы;

- Дизайн: очень важный элемент, с большим трудом поддающийся оценке, но который может стать наиболее важным элементом ценностного предложения;

- Бренд/статус: сточки зрения потребителя ценность может заключаться просто в демонстрации определенного бренда;

- Цена: предложение тех же преимуществ по более низкой цене — стандартный путь удовлетворения запросов чувствительных к ценам потребительских сегментов;

- Уменьшение расходов: помощь потребителям в снижении их расходов — отличный способ создания ценности;

- Снижение риска: существенной ценностью для потребителя может стать снижение уровня риска, с которым он сталкивается при покупке товаров и услуг;

- Доступность: еще один путь создания ценности — сделать товары и услуги доступными для тех групп граждан, которые ранее не имели к ним доступа;

- Удобство/применимость: ценностью может стать и удобство использования товара.

Третий блок — каналы взаимодействия. Блок описывает, как компания взаимодействует с потребительскими сегментами и доносит до них свои ценностные предложения.

Каналы связи, распространения и продаж составляют систему взаимодействия компании с клиентом.

Эти каналы выполняют ряд функций, в частности:

- повышают степень осведомленности потребителя о товарах и услугах организации;

- помогают оценить ценностные предложения организации;

- позволяют потребителю приобретать товары и услуги;

- обеспечивают постпродажное обслуживание.

Каналы сбыта представляют собой пять этапов продвижения товара к потребителю:

- Информационный: как мы повышаем осведомленность потребителя о товарах и услугах нашей компании?

- Оценочный: как мы помогаем клиентам оценивать ценностные предложения нашей компании?

- Продажный: каким образом мы предоставляем клиентам возможность приобретения определенных товаров и услуг?

- Доставка: как мы доставляем клиентам наши ценностные предложения?

- Постпродажный: как мы обеспечиваем клиентам постпродажное обслуживание?

Каждый канал может включать все этапы или лишь часть из них, можно выделить прямые и непрямые каналы сбыта, а также собственные и партнерские.

Четвертый блок — взаимоотношения с потребителями. Блок описывает типы отношений, которые устанавливаются у компании с отдельными потребительскими сегментами.

Компания должна четко определить, какой тип взаимоотношений она хочет установить с каждым из потребительских сегментов, они могут варьироваться от персональных до автоматизированных.

Можно выделить несколько типов взаимоотношений с клиентами, существующих в рамках отношений организации с каждым потребительским сегментом:

-

Персональная поддержка: клиент может общаться напрямую с представителем компании, получая от него помощь в процессе покупки и после нее;

-

Особая персональная поддержка: в данном случае представитель компании прикреплен к конкретному клиенту, с которым у него складываются свои взаимоотношения;

-

Самообслуживание: при таком типе взаимоотношений компания не поддерживает непосредственных отношений с клиентами, но обеспечивает их всем необходимым, чтобы они могли обслуживать себя самостоятельно;

-

Автоматизированное обслуживание: этот тип взаимоотношений представляет сочетание более сложной формы самообслуживания с автоматизацией процессов;

-

Сообщества: многие компании поддерживают онлайн-сообщества, предоставляя пользователям возможность обмениваться знаниями. Сообщества помогают компаниям лучше понимать нужды своих клиентов;

-

Совместное создание: многие компании сегодня выходят за рамки традиционных отношений продавец — покупатель и создают ценность совместно с потребителем, например привлекая клиентов к созданию дизайна продуктов или производству контента.

Пятый блок — финансовая устойчивость. Блок включает материальную прибыль, которую компания получает от каждого потребительского сегмента или от партнеров.

Компания должна спросить себя: за что готовы платить клиенты? Правильный ответ на этот вопрос позволит создать один или несколько потоков поступления доходов.

Существует ряд способов создания потоков доходов:

-

Продажа активов: самый очевидный поток поступления дохода — доходы от продажи прав собственности на материальный продукт;

-

Плата за использование: этот поток возникает из оплаты пользования определенной услугой. Чем больше клиент пользуется сервисом, тем больше он за него платит;

-

Оплата подписки: это поток дохода от продажи продолжительности доступа к услуге;

-

Аренда/рента/лизинг: этот поток создается путем передачи клиенту временных прав на пользование определенным активом в течение определенного периода времени за фиксированную плату;

-

Лицензии: в этом случае поток дохода создается за счет передачи прав на пользование защищенной интеллектуальной собственностью;

-

Брокерские проценты: поток доходов поступает и от посреднических услуг, которые предоставляются двум или более сторонам в ходе сделки;

-

Реклама: данный поток доходов создает оплата рекламы товара, услуги или торговой марки.

Шестой блок — ключевые ресурсы. В этом блоке описываются наиболее важные активы, необходимые для функционирования бизнес-модели.

Эти активы позволяют организации создавать и доносить до потребителя ценностные предложения, выходить на рынок, поддерживать связи с потребительскими сегментами и получать прибыль.

Ключевые ресурсы можно классифицировать следующим образом:

-

Материальные ресурсы: к этой категории относятся физические объекты, такие как производственные мощности, здания, оборудование, транспортные средства, точки продаж и сети дистрибуции;

-

Интеллектуальные ресурсы: интеллектуальная собственность, например торговые марки, закрытая информация, защищенная правами собственности, патенты и авторские права, партнерские и клиентские базы данных;

-

Персонал: подбор персонала — важная задача для любого предприятия, но есть бизнес-модели, требующие особенно внимательного отношения к этому ресурсу, например в наукоемких производствах или творческих коллективах;

-

Финансы: ряд бизнес-моделей требует наличия определенных финансовых ресурсов и/или финансовых гарантий, таких как денежные средства, кредитные линии или фондовый резерв.

Седьмой блок — ключевые виды деятельности. Блок описывает действия компании, которые необходимы для реализации ее бизнес-модели.

Каждая бизнес-модель включает определенное число ключевых видов деятельности. Это самые важные действия организации, без которых ее успешная работа невозможна.

Ключевые виды деятельности можно классифицировать следующим образом:

-

Производство: эта деятельность включает разработку, создание и вывод на рынок продукта в требуемом объеме и/или наилучшем качестве. Производственная деятельность — главная для бизнес-моделей компаний-производителей;

-

Разрешение проблем: эта деятельность заключается в поиске оптимального решения проблем конкретного клиента. Ключевая активность этого типа преобладает в работе организаций, оказывающих услуги;

-

Платформы/сети: в бизнес-моделях, основанных на платформе как ключевом ресурсе, главными видами деятельности являются те, что связаны с этой платформой или сетью. В качестве платформы могут выступать компьютерные сети, коммерческие платформы, программное обеспечение и даже торговые марки.

Восьмой блок — ключевые партнеры. Блок описывает сеть поставщиков и партнеров, благодаря которым функционирует бизнес-модель.

Организации строят партнерские отношения, чтобы оптимизировать свои бизнес-модели, снизить риски или получить ресурсы, и подобные отношения становятся основой многих бизнес-моделей.

Можно выделить четыре типа партнерских отношений:

-

Стратегическое сотрудничество между неконкурирующими организациями;

-

Соконкуренция: стратегическое партнерство между конкурентами;

-

Совместные предприятия для запуска новых бизнес проектов;

-

Отношения производителя с поставщиками для гарантии получения качественных комплектующих.

Можно выделить три основных мотива создания партнерских отношений:

-

Оптимизация и экономия в сфере производства: эта основная форма партнерства или отношений между заказчиком и поставщиком с целью оптимизации распределения ресурсов и ведения деятельности;

-

Снижение риска и неопределенности: партнерские отношения могут помочь снизить риск в конкурентной среде, для которой характерна неопределенность. Нередко компании формируют стратегический союз в одной области, в других оставаясь конкурентами;

-

Поставки ресурсов и совместная деятельность: лишь некоторые компании владеют всеми ресурсами или выполняют все виды деятельности, которые включает в себя их бизнес-модель. Обычно они передают функции добычи и поставки некоторых ресурсов и выполнение определенных действий своим партнерам.

Девятый блок — структура затрат. Блок описывает наиболее существенные расходы, необходимые для работы в рамках конкретной бизнес-модели.

Расходы достаточно легко подсчитать, если вы точно определили ключевые ресурсы, ключевые виды деятельности и ключевых партнеров.

Минимизировать издержки следует в любой бизнес-модели, однако для некоторых моделей снижение издержек имеет большее значение, чем для других.

По структуре издержек имеет смысл разделить бизнес-модели на два класса: с преимущественным вниманием к издержкам и с преимущественным вниманием к ценности (большинство бизнес-моделей находятся где-то между этими двумя крайностями).

По структуре издержки можно разделить на следующие категории:

-

Фиксированные издержки: издержки, которые остаются неизменными вне зависимости от объема товаров или услуг;

-

Переменные издержки: издержки, которые меняются в зависимости от объема товаров или услуг;

-

Экономия на масштабе: снижение издержек, происходящее в результате увеличения выпуска продукции;

-

Эффект диверсификации: это преимущество компания получает в результате большего спектра операций.

https://smartarchitects.ru/business-model-canvas

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы.

Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета

1.1. По операционной (основной) деятельности — ДП(ОД)

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другие выплаты, связанные с осуществлением операционного процесса. Отражает поступления международных денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные стандартами учета.

1.2. По инвестиционной деятельности — ДП(ИД)

Платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность фирмы.

1.3. По финансовой деятельности — ДП(ФД)

Поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие финансовые потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности фирмы.

2. По направленности движения денежных средств фирмы

2.1. Положительный — ПДП

Совокупность поступлений денежных средств на фирму от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

2.2. Отрицательный — ОДП

Совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

3. Денежный поток по методу исчисления объема

3.1. Валовый — ВДП

Вся совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов.

3.2. Чистый — ЧДП

Разница между положительным и отрицательным потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде в разрезе отдельных его интервалов. Является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

4. По уровню достаточности объема

4.1. Избыточный — ИЗДП

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

5. По методу оценки во времени

5.1. Настоящий — НДП

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

6. По непрерывности формирования в рассматриваемом периоде

6.1. Регулярный — РДП

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

7. По масштабам обслуживания хозяйственного процесса

7.1. Денежный поток фирмы в целом — ДПФ

Наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс фирмы в целом.

7.2. По отдельным структурным подразделениям — ДПЦО

Дифференциация денежного потока фирмы по отдельным подразделениям, являющимся самостоятельными объектами управления в системе организационно-хозяйственного построения фирмы (центрам ответственности).

7.3. По отдельным хозяйственным операциям — ДПХО

В системе хозяйственного процесса фирмы такие виды денежного потока представляют собой первичный объект самостоятельного управления

***

По стабильности временных интервалов формирования регулярные финансовые потоки характеризуются следующими видами:

- с равномерными временными интервалами в рамках рассматриваемого периода, он носит характер аннуитета;

- с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого финансового потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода использования актива.

Финансовое состояние предприятия зависит от умения менеджеров управлять потоками денежных средств.

Расчет величины денежного потока

Сумма денежного потока предприятия представляет собой величину, равную:

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД),

где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП(ОПД).

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

Расчет чистого денежного потока по инвестиционной деятельности осуществляется по формуле:

ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ) + ДВДП — ОСПР + + ДНКС — НМАКП — ДФАП — АКВП,

где В(ОС) — выручка от реализации основных средств; В(НМАК) — выручка от реализации нематериальных активов; В(ДФВ) — выручка от реализации долгосрочных финансовых активов; В(АКВ) — выручка от реализации ранее выкупленных акций предприятия; ДВДП — сумма полученных дивидендов и процентов по долгосрочным ценным бумагам; ОСПР — сумма приобретенных основных средств; АНКС — изменение остатка незавершенного производства; НМАКП — сумма приобретенных нематериальных активов; ДФАП — сумма приобретения долгосрочных финансовых активов; АКВП — сумма выкупленных собственных акций предприятия.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования и определяется по формуле:

ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ — ПЛДКР — ПЛККЗ — ДВДВ,

где ПРСК — сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников фирмы); ДКЗ — сумма дополнительно привлеченных долгосрочных заемных кредитов и займов; ККЗ — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования фирмы; ПЛДКР — сумма выплат основного долга по долгосрочным кредитам и займам; ПЛККЗ — сумма выплат основного долга по краткосрочным кредитам и займам; ДВДВ — сумма дивидендов, выплаченных акционерам предприятия.

Финансовая деятельность должна способствовать увеличению денежных средств на предприятии для финансового обеспечения основной и инвестиционной деятельности.