Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

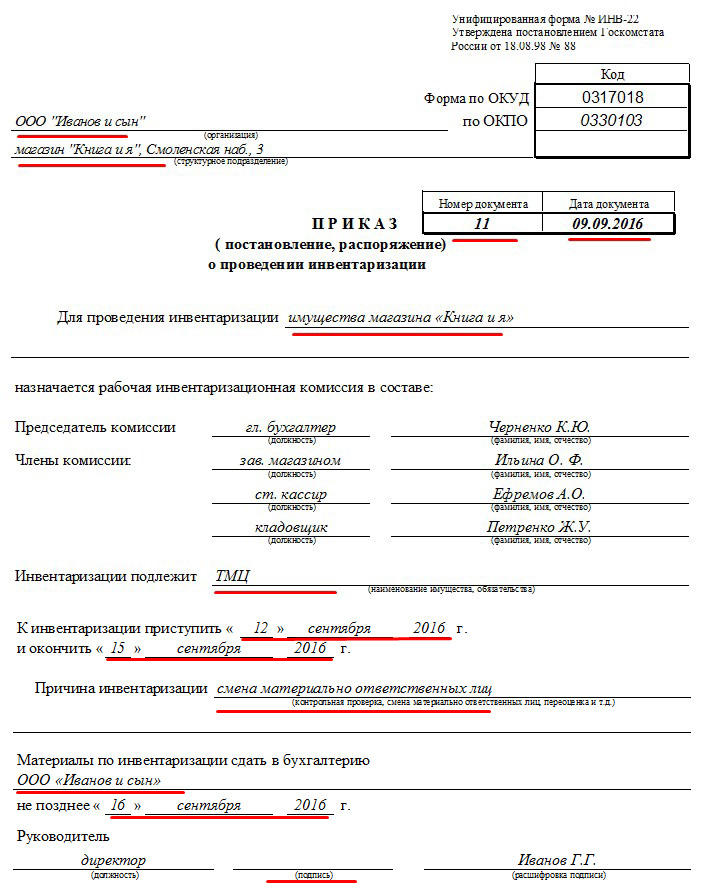

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

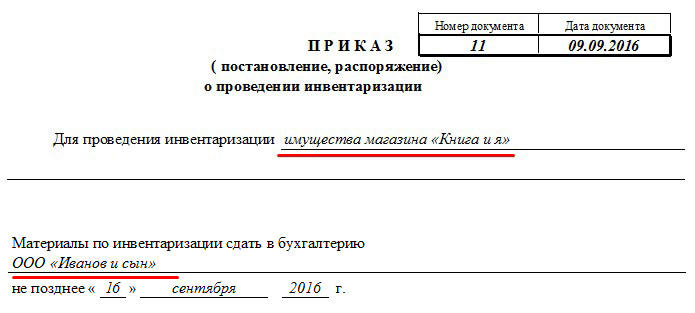

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Источники:

постановление Госкомстата РФ от 18.08.1998 № 88

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Актуально на: 10 декабря 2020 г.

0

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности:

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2020).

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

О том, как отражаются результаты проведенной инвентаризации в бухгалтерском учете организации, мы рассказывали здесь.

Общие положения

Инвентаризация – это проверка и документальное подтверждение фактического наличия, реального состояния и оценки имущества компании и ее обязательств.

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

- Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

- Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Годовая инвентаризация обязательна для всех организаций. Проводится с целью актуализации данных бухгалтерского учета перед составлением годовой бухгалтерской отчетности.

Каждый этап в рамках проведения инвентаризации сопровождается документальным оформлением.

Подготовительный этап

Подготовительный этап сопровождается созданием приказа о проведении годовой инвентаризации. Приказ составляется в произвольной форме или по форме ИНВ-22 (утверждена постановлением Госкомстата от 18.08.1998 № 88). Распорядительный документ подписывает руководитель.

Произвольная форма приказа должна содержать все те же реквизиты, что и унифицированный бланк. А именно:

- Название документа, номер, дата.

- Причины проведения инвентаризации.

- Группы имущества, подлежащие проверке.

- Сроки проведения и подведения итогов.

- Состав проверяющей комиссии.

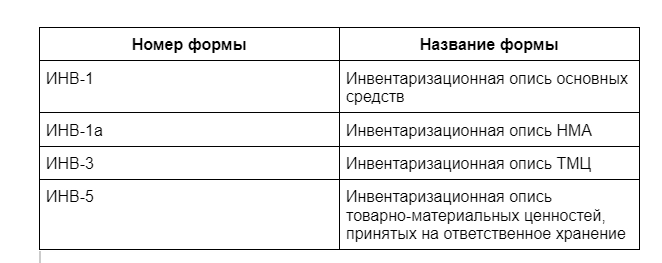

Также на подготовительном этапе распечатываются для каждого материально ответственного лица (МОЛ) инвентаризационные описи по всем видам имущества (бланки утверждены постановлением Госкомстата от 18.08.1998 № 88). Чаще всего применяют следующие типы бланков.

С начала 2013 года, данные формы, также как и все нижеперечисленные документы (по постановлению Госкомстата от 18.08.1998 № 88) не являются обязательными к применению. Организация вправе разработать собственные документы, аналогичные по содержанию. Разработанные формы необходимо закрепить в учетной политике.

Передавайте документы на ответственное хранение в Делис Архив. Внеофисное хранение документов оптимизирует затраты на обслуживание документов и позволит задействовать пространство офиса для эффективных бизнес-задач.

Проверочный этап

ОС, ТМЦ, НМА

Проверка имущества организации в рамках годовой инвентаризации происходит путем соотношения фактического наличия ОС или ТМЦ с данными учета в описях ИНВ-1 и ИНВ-3 соответственно.

Шапка инвентаризационной описи содержит информацию о временных рамках проверки, дату и номер приказа. Далее следует расписка от МОЛ, о том, что все поступившие ценности оприходованы, а подлежащие выбытию – списаны.

В табличной части инвентаризационной описи содержатся сведения об имуществе по данным бухгалтерского учета, а также информация по фактическим данным. При наличии расхождений этих данных такая информация вносится в описи.

Заполнить описи можно с применением компьютерной техники, а можно вручную. Заполненная опись должна быть подписана МОЛ и всеми членами инвентаризационной комиссии.

Основные средства проверяют не только на предмет их наличия. Имеет значение их состояние, наличие технической документации. На каждом ОС должен быть указан инвентарный номер.

Проверка НМА немного отличается от проверки ОС и ТМЦ тем, что эта группа товаров не имеет вещественной формы. Поэтому сверка идет с наличием подтверждающих лицензий и сертификатов. Данные заносятся в инвентаризационную опись ИНВ-1а по принципу, описанному для ОС и ТМЦ.

Инвентаризация кассы

Инвентаризация наличных денежных средств организации сопровождается оформлением акта формы ИНВ-15 (утверждена постановлением Госкомстата от 18.08.1998 № 88).

Заполняется акт вручную или посредством компьютерной техники. Исправлений и помарок быть не должно.

Вносится информация по следующим разделам:

- Наименование организации.

- Подразделение, в котором проходит проверка.

- Реквизиты приказа (или другого распорядительного документа).

- Подпись кассира в расписке, подтверждающей отсутствие неучтенной налички (денежных документов).

- Сумма денежных средств в кассе по факту.

- Сведения о сумме денежных средств по данным бухгалтерского учета.

- Результаты проверки.

- Пояснения по обнаруженным излишкам или недостаче.

- Визы всех членов комиссии и МОЛ.

Расчеты с дебиторами и кредиторами

Анализ состояния расчетов с дебиторами и кредиторами в рамках годовой инвентаризации сопровождается оформлением акта формыИНВ-17 (утверждена постановлением Госкомстата от 18.08.1998 № 88).

К акту ИНВ-17 прилагается справка с расшифровкой информации о задолженности по всем контрагентам и сведениями о документах, подтверждающих сумму задолженности.

При большом количестве контрагентов не обязательно их всех фиксировать в самом акте, достаточно указать сводные суммы.

В акте ИНВ-17 помимо подтвержденных и неподтвержденных контрагентами сведений вносятся данные об истекшей по срокам давности задолженности.

Все члены инвентаризационной комиссии подписывают оформленный акт.

Делис Архив предоставляет комплекс решений по:

- хранению документов;

- архивной обработке;

- уничтожению документов;

- переплету документов;

- сканированию;

- оптимизации документооборота;

- внедрению электронного архива.

Этап формирования результатов

Сличительные ведомости

Все отклонения, сформированные в результате проведенной годовой инвентаризации, необходимо отразить в сличительных ведомостях. Сличительная ведомость ИНВ-18 содержит данные по отклонениям ОС и НМА. Информация по расхождению ТМЦ фиксируется в сличительной ведомости ИНВ-19.

Оформляются ведомости в двух экземплярах: один – для бухгалтерии, второй – для МОЛ.

Шапки ведомостей содержат основные реквизиты компании, дату и номер приказа (распорядительного документа), номера и даты самих ведомостей.

Табличная форма сличительных ведомостей содержит информацию о количестве единиц по всем зафиксированным в процессе инвентаризации расхождениям по ОС, НМА и ТМЦ.

Оформленные сличительные ведомости подписывает бухгалтер и лицо, под чьей ответственностью хранится проверяемое имущество.

Акт о результатах проведенной инвентаризации

Акт о результатах инвентаризации может оформляться унифицированной формой 0504835, которую используют бюджетные организации, или собственно разработанной формой. Составляется акт на основании сличительных ведомостей ИНВ-18 и ИНВ-19.

Итоговый акт содержит информацию:

- об излишках и недостачах по определенным объектам учета;

- действия инвентаризационной комиссии по зачету/списанию недостач;

- о процессе выявления виновного лица.

Разделы акта о результатах инвентаризации:

- Номер и дата акта.

- Информация о распорядительном документе (номер и дата приказа).

- Основные реквизиты организации.

- Данные о сотрудниках, участвующих в инвентаризации (МОЛ, члены комиссии).

- Сроки проведения проверок по группам имущества.

- Объекты инвентаризации.

- Даты и номера инвентаризационных описей и сличительных ведомостей.

- Основные итоги проверки.

Комплекты документов по проведенным инвентаризациям как правило «съедают» много места в архиве. В крупных организациях с большим количеством имущества на одну проведенную инвентаризацию приходится несколько подшитых томов.

Воспользуйтесь удаленным хранением документов с Делис Архив. Экономичное и надежное хранение любых объемов документов.

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Приказ о проведении годовой инвентаризации. Образец

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— в MS-Excel

Образец заполнения приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22) >>>

Материалы по заполнению приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Готовое решение: Как учреждению составить приказ о проведении инвентаризации дебиторской задолженности

— Статья: Приказ о проведении инвентаризации («Практическая бухгалтерия», 2013, N 11; «Московский бухгалтер», 2013, N 12)

—————————————-