Добровольное страхование жизни. 7 признаков хорошей страховой компании

Содержание

- 1 Добровольное страхование жизни

- 1.1 Страхование жизни. Стоимость и риски.

- 1.2 Какие есть компании страхования жизни?

- 1.3 Консультация по страхованию жизни

Добровольное страхование жизни

Найдём 7 признаков хорошей страховой компании.

Страхование жизни и здоровья – тема ещё новая для многих россиян, но постепенно набирающая популярность. Почему? Неровен час, когда с вами может что-то случится, – от банального растяжения до серьёзных проблем – а заплатить за лечение будет нечем. Вариант ещё хуже: вы покидаете эту землю чуть раньше, чем планировали, а за семьей и любимыми присмотреть некому. Перспективы пугающие, однако, имея страховку, можно не опасаться больших расходов – за вас всё платит страховая компания. Задача стоит одна: выбрать хорошую.

Что же определяет хорошую страховую компанию?

- Возраст компании. Чем дольше страховая компания работает на рынке, тем больше клиентов она успела заиметь, больше проблем пережить и больше опыта набраться. На российском и мировом рынках существуют компании, работавшие во время и Второй, и Первой (!) Мировых войн. Разумеется, такие компании успели наработать все необходимые стратегии для спасения ваших денег во времена любых катаклизмов – им и стоит доверять.

- Количество клиентов. Критерий, напрямую связанный с первым. Чем старше и надёжнее компания, тем больше у неё клиентов; а значит, и денег для инвестирования и страхования больше. Поспрашивайте знакомых, не является ли уже кто-нибудь клиентом хорошей страховой компании – и рекомендацию даст, и с процессом оформления поможет.

Страхование жизни. Стоимость и риски.

- Среднерыночные тарифы. Если страховая компания хочет взимать с вас меньше, чем все остальные на рынке, не спешите радоваться – как правило, так поступают начинающие компании, набирающие аудиторию. В лучшем случае, тарифы возрастут и станут ближе к средним через некоторое время, в худшем – компания будет работать в убыток и разорится. Как бы банально это не звучало, не стоит экономить на своём здоровье.

- Лицензия на работу и аудиторское заключение. Не стесняйтесь быть настойчивыми и спросить у страховой компании копию свидетельства на разрешение страховой деятельности. Если он вам её не предоставили (что уже говорит о многом) – зайдите на сайт Росстрахнадзора (fssn.ru) и проверьте компанию там. Также, для успокоения можно посмотреть аудиторское заключение – документ, хоть и предоставляемый неохотно, но для знающих людей многое объясняющий.

Какие есть компании страхования жизни?

- Наличие перестраховки. Для обеспечения стопроцентной финансовой безопасности и надёжности вас и ваших денег в последнее время активно начала применяться практика перестрахования: компания берёт часть денег и обязательств себе, часть же отдаёт другой компании-партнёру. Как результат, даже если компания-страховщик погорит, вы всё равно будете застрахованы.

- Рейтинг надёжности. Если самому выискивать проблемы в компаниях скучно и тяжело, можно воспользоваться уже готовым рейтингом надёжности страховых компаний. Он обновляется каждый год и учитывает многие факторы, что обеспечивает его релевантность и полезность.

- История выплат. Как правило, на сайте каждой компании или в «уголке потребителя» можно найти информацию об истории выплат: сколько, когда, в каких случаях. Это позволит вам представить картину вашего будущего, и понять, что ждать (или не ждать) в каком-либо случае. Остерегайтесь как излишне малых, так и излишне больших выплат: первые свидетельствуют о «жёсткости» компании и возможных подводных камнях в вашей страховке, а вторые говорят о неумелом бухгалтере и возможном скоро банкротстве.

Консультация по страхованию жизни

Страхование – действительно полезный и нужный финансовый институт в наше время, позволяющий не застрять в долгах и не разориться на оплате лечения или похорон, поддержания семьи. Думать о том, что будет после вас и когда это «после» наступит, конечно, не хочется, однако кроме вас этим заниматься некому.

Эта информация поможет вам не ошибиться в выборе страховой компании; на что обратить внимание во время выбора страховой программы и как правильно застраховать свою жизнь, можно узнать в моём тренинге. Напоследок добавлю, что страховую компанию определяют «мелочи»: внешний вид и расположение офиса, компетентность персонала, качество сервиса.

Если вы заинтересовались страхованием жизни, то можете заказать бесплатную консультацию по страхованию на этой странице. А если интересует тема семейного бюджета в целом, то посмотрите наши видеокурсы по финансовой грамотности.

Дата публикации: 12.10.2016

1. Страховщики — страховые организации, иностранные страховые организации, общества взаимного страхования.

Страховая организация — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и (или) перестрахованию и получившее лицензию на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке.

Иностранная страховая организация — иностранное юридическое лицо, соответствующее требованиям, установленным пунктом 1 статьи 33.1 настоящего Закона, осуществляющее коммерческое присутствие на территории Российской Федерации путем создания филиала (филиалов) и получившее лицензию на осуществление соответствующего вида страховой деятельности на территории Российской Федерации в установленном настоящим Законом порядке. Положения настоящего Закона распространяются на иностранные страховые организации в части деятельности, осуществляемой на территории Российской Федерации через созданные ими филиалы.

Страховые организации, иностранные страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются соответственно перестраховочными организациями и иностранными перестраховочными организациями.

Общество взаимного страхования — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по взаимному страхованию и получившее лицензию на осуществление взаимного страхования в установленном настоящим Законом порядке.

Страховые организации, включая перестраховочные организации, общества взаимного страхования не вправе осуществлять предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Иностранные страховые организации, включая иностранные перестраховочные организации, не вправе осуществлять на территории Российской Федерации предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Страховщики вправе инвестировать собственные средства (капитал) и средства страховых резервов, осуществлять сделки с имуществом в целях обеспечения своей деятельности, в том числе реализовывать имущество, приобретенное в целях обеспечения своей деятельности, и имущество, приобретенное в результате отказа страхователя (выгодоприобретателя) от прав на застрахованное имущество в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(п. 1 в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, предусмотренных пунктами 1 — 3 статьи 4 настоящего Закона, или только страхование объектов имущественного и личного страхования, предусмотренных соответственно пунктами 2 — 6 статьи 4 настоящего Закона.

(в ред. Федеральных законов от 10.12.2003 N 172-ФЗ, от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 3 п. 2 ст. 6 в части ежегодной проверки актуарного заключения и отчета о ее результатах применяется в отношении заключений, подготовленных по итогам обязательного актуарного оценивания после 31.12.2022 (Решение Совета директоров Банка России от 14.04.2022).

По итогам каждого отчетного года деятельность страховой организации, за исключением страховой медицинской организации, осуществляющей исключительно обязательное медицинское страхование, общества взаимного страхования подлежит обязательному актуарному оцениванию ответственным актуарием. В случаях, предусмотренных законодательством Российской Федерации, страховая организация обязана также обеспечить проведение проверки актуарного заключения, подготовленного по итогам обязательного актуарного оценивания. Актуарное заключение, подготовленное по итогам обязательного актуарного оценивания, представляется страховой организацией, обществом взаимного страхования в орган страхового надзора вместе с годовой бухгалтерской (финансовой) отчетностью, если иной срок представления такого актуарного заключения не установлен органом страхового надзора, но не позднее 1 июля года, следующего за отчетным годом. Отчет о результатах проверки актуарного заключения представляется страховой организацией в орган страхового надзора не позднее 1 июля года, следующего за отчетным годом, если иной срок представления такого отчета не установлен органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ, в ред. Федеральных законов от 08.03.2015 N 39-ФЗ, от 23.06.2016 N 194-ФЗ, от 11.06.2021 N 194-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Страховщики должны вести обособленный учет расходов по видам обязательного страхования в порядке, установленном органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Страховые организации, за исключением осуществляющих обязательное медицинское страхование, утверждают положение об оценке страховых рисков и управлении ими, которое содержит цели оценки страховых рисков, формы и методы такой оценки, способы управления рисками, классификацию объектов и рисков, подлежащих страхованию (перестрахованию), положения об осмотре застрахованных и (или) подлежащих страхованию (перестрахованию) объектов, положения о диверсификации страховых рисков, иные положения, не противоречащие законодательству Российской Федерации и направленные на принятие страховщиком решения о возможности заключения договора страхования (перестрахования), его условиях и передачи рисков в перестрахование.

(абзац введен Федеральным законом от 29.07.2018 N 251-ФЗ)

2.1. Страховщики должны создать условия для обеспечения сохранности документов, перечень которых и требования к обеспечению сохранности которых устанавливаются органом страхового надзора, а также информации, содержащейся в информационных системах, ведение которых предусмотрено статьей 29.1 настоящего Закона.

(п. 2.1 введен Федеральным законом от 22.04.2010 N 65-ФЗ, в ред. Федеральных законов от 30.11.2011 N 362-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

2.2. В случае, если для осуществления страхования необходимы сведения, содержащиеся в Едином государственном реестре недвижимости, страховая организация, иностранная страховая организация не вправе требовать от страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, представления таких сведений. В указанном случае страховая организация, иностранная страховая организация в порядке и способами, которые установлены Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости», в течение трех рабочих дней со дня обращения гражданина, его представителя или представителя юридического лица запрашивают и получают в установленные указанным федеральным законом сроки в федеральном органе исполнительной власти, уполномоченном Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органах или подведомственном ему государственном бюджетном учреждении, наделенном соответствующими полномочиями в соответствии с решением такого органа, сведения, содержащиеся в Едином государственном реестре недвижимости, только в электронной форме.

(в ред. Федеральных законов от 03.07.2016 N 361-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

3. Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, не могут осуществлять в Российской Федерации страхование жизни, здоровья и имущества граждан за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, а также страхование имущественных интересов государственных организаций и муниципальных организаций.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 22 августа 2017 года. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

В целях настоящего Закона иностранными инвесторами признаются иностранные организации и иностранные граждане, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал страховой организации, созданной или вновь создаваемой на территории Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзацы четвертый — восьмой утратили силу с 22 августа 2021 года. — Федеральный закон от 02.07.2021 N 343-ФЗ.

(см. текст в предыдущей редакции)

Иностранные страховые организации не могут осуществлять в Российской Федерации обязательное страхование (за исключением обязательного страхования, осуществляемого в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, страхование имущественных интересов государственных организаций и муниципальных организаций, страхование объектов, требующих наличия лицензии на проведение работ, связанных с использованием сведений, составляющих государственную тайну, иное страхование за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям).

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 3 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

3.1. В случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 50 процентов, орган страхового надзора прекращает выдавать лицензии на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов, а также прекращает принимать решения о выдаче (замене) лицензий на осуществление страховой деятельности иностранным страховым организациям и об аккредитации филиалов иностранных страховых организаций.

Размер (квота) участия иностранного капитала в уставных капиталах страховых организаций рассчитывается органом страхового надзора ежегодно по состоянию на 1 января текущего года в установленном им порядке на основе данных об уставных капиталах страховых организаций и данных о минимальных размерах гарантийных депозитов филиалов иностранных страховых организаций, установленных пунктом 1 статьи 33.4 настоящего Закона.

Информация о размере (квоте) участия иностранного капитала в уставных капиталах страховых организаций, о введении или прекращении предусмотренных абзацами первым и пятым настоящего пункта ограничений на иностранные инвестиции подлежит опубликованию органом страхового надзора в определенном им печатном издании и размещается на официальном сайте органа страхового надзора в информационно-телекоммуникационной сети «Интернет» в течение десяти дней с даты принятия соответствующего решения.

Страховая организация обязана получить предварительное разрешение органа страхового надзора на увеличение размера своего уставного капитала за счет средств иностранных инвесторов (за исключением случаев увеличения доли иностранного инвестора в уставном капитале страховой организации в номинальном выражении в результате увеличения уставного капитала страховой организации за счет ее собственных средств), на отчуждение в пользу иностранных инвесторов (в том числе на продажу иностранным инвесторам) своих акций (долей в уставном капитале), а российские акционеры (участники) обязаны получить предварительное разрешение органа страхового надзора на отчуждение принадлежащих им акций (долей в уставном капитале) страховой организации в пользу иностранных инвесторов. Срок действия указанных предварительных разрешений составляет один год.

Если установленный настоящим пунктом размер (квота) участия иностранного капитала в уставных капиталах страховых организаций будет превышен, орган страхового надзора отказывает в выдаче предварительных разрешений, указанных в абзаце четвертом настоящего пункта.

Оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций производится исключительно в денежной форме в валюте Российской Федерации.

(п. 3.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

4. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации) или имеющая долю иностранных инвесторов в своем уставном капитале более 49 процентов, имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее пяти лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

(п. 4 введен Федеральным законом от 20.11.1999 N 204-ФЗ)

4.1. Предварительное разрешение органа страхового надзора в случаях, предусмотренных пунктом 3.1 настоящей статьи, выдается в течение тридцати дней с даты получения органом страхового надзора заявления и документов, прилагаемых к заявлению и соответствующих утвержденному органом страхового надзора перечню документов, необходимых для получения указанного предварительного разрешения.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Порядок выдачи предварительного разрешения органа страхового надзора, указанного в пункте 3.1 настоящей статьи, форма заявления для получения указанного предварительного разрешения, а также порядок представления такого заявления и прилагаемых к нему документов устанавливаются органом страхового надзора.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 4.1 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

5. Утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

6. В целях доведения до страхователей, застрахованных лиц, выгодоприобретателей, лиц, имеющих намерение заключить договор страхования, информации о своей деятельности страховщик должен иметь собственный сайт в информационно-телекоммуникационной сети «Интернет» (далее — официальный сайт страховщика), на котором должна размещаться следующая информация на русском языке:

1) полное наименование, адрес (место нахождения), номера телефонов, режим работы страховщика, его филиалов и представительств;

КонсультантПлюс: примечание.

С 01.01.2023 до 01.07.2023 страховщики вправе не раскрывать информацию, подлежащую раскрытию в соответствии с пп. 2 п. 6 ст. 6, определенную Решением Совета директоров Банка России от 23.12.2022.

2) сведения о руководителях, об акционерах (участниках, членах) страховщика;

3) сведения о правоустанавливающих документах, включая сведения об основном государственном регистрационном номере (за исключением иностранной страховой организации), идентификационном номере налогоплательщика, о регистрационном номере в едином государственном реестре субъектов страхового дела, а также сведения о всех лицензиях страховщика и сроках их действия;

4) перечень осуществляемых видов страхования;

5) правила страхования и страховые тарифы;

6) годовая бухгалтерская (финансовая) отчетность страховщика и подтверждающее ее достоверность аудиторское заключение за три предыдущих отчетных года;

7) годовая консолидированная финансовая отчетность и подтверждающее ее достоверность аудиторское заключение за три предыдущих отчетных года;

информация о присвоенных страховщику кредитных рейтингах (в случае присвоения), а также об их подтверждении, пересмотре или отзыве;

информация о присвоенных страховщику кредитных рейтингах (в случае присвоения), а также об их подтверждении, пересмотре или отзыве;

9) сведения о деятельности страховщика, об опыте его работы по видам страхования;

10) сведения об участии в ассоциациях (союзах), в том числе в саморегулируемых организациях в сфере финансового рынка и профессиональных объединениях страховщиков;

11) сведения об операторах финансовых платформ (их наименованиях и сайтах в информационно-телекоммуникационной сети «Интернет») в случае, если страховщик присоединился к договорам об оказании услуг операторов финансовых платформ;

12) иная информация, необходимость опубликования которой предусмотрена законодательством Российской Федерации или вытекает из обычаев.

(п. 6 в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

6.1. Требование о размещении информации, указанной в подпунктах 1, 6 и 7 пункта 6 настоящей статьи, не распространяется на иностранные страховые организации.

(п. 6.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

6.2. Иностранная страховая организация дополнительно к информации, указанной в пункте 6 настоящей статьи, размещает на своем официальном сайте следующую информацию на русском языке:

1) полное наименование иностранной страховой организации, адрес (место нахождения) в государстве (на территории), где зарегистрирована иностранная страховая организация, сведения о праве на осуществление страхования и (или) перестрахования на территории государства (на территории) — члена Всемирной торговой организации, предоставленном в соответствии с национальным законодательством этого государства (этой территории), номера телефонов, режим работы;

2) годовую бухгалтерскую (финансовую) отчетность иностранной страховой организации за предыдущие три года ее деятельности, составленную в соответствии с Международными стандартами финансовой отчетности или иными, отличными от Международных стандартов финансовой отчетности, международно признанными правилами, с приложением копий аудиторских заключений, подтверждающих достоверность указанной отчетности (при наличии);

3) полное наименование филиала иностранной страховой организации, адрес (место нахождения), номера телефонов, режим работы;

4) сведения о руководителях филиала иностранной страховой организации;

5) положение о филиале иностранной страховой организации, сведения об идентификационном номере налогоплательщика, о коде причины постановки на учет в налоговом органе, номере записи об аккредитации филиала иностранной страховой организации в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц и дате ее внесения.

(п. 6.2 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

7. Указанная в пунктах 6 и 6.2 настоящей статьи информация о деятельности страховщика подлежит размещению на его официальном сайте в течение пяти рабочих дней со дня принятия страховщиком, уполномоченным органом или организацией соответствующего решения, а в случае необходимости его регистрации или уведомления о принятом решении уполномоченных органов со дня соответственно регистрации, уведомления.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Требования к порядку размещения страховщиком указанной в пунктах 6 и 6.2 настоящей статьи информации устанавливаются органом страхового надзора.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

8. Страховщик обязан хранить документы, содержащие информацию, указанную в пунктах 6 и 6.2 настоящей статьи, на электронных носителях в течение сроков, предусмотренных законодательством об архивном деле в Российской Федерации, и представлять их по запросу органа страхового надзора в течение пятнадцати рабочих дней со дня поступления запроса.

(п. 8 введен Федеральным законом от 23.07.2013 N 234-ФЗ; в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

9. В целях настоящего Закона страховой группой признается не являющееся юридическим лицом объединение юридических лиц, в котором одно юридическое лицо или несколько юридических лиц (далее — участники страховой группы) находятся под контролем либо значительным влиянием одной страховой организации (далее — головная страховая организация страховой группы).

Контроль и значительное влияние для определения участников страховой группы и головной страховой организации страховой группы определяются в соответствии с Международными стандартами финансовой отчетности, признанными на территории Российской Федерации.

(п. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

10. Ограничения, установленные абзацами первым и вторым пункта 3 и пунктом 4 настоящей статьи, не распространяются на страховые организации, которые являются дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеют долю иностранных инвесторов в своем уставном капитале более 49 процентов, созданы или реорганизованы до 22 августа 2012 года и в соответствии с законодательством Российской Федерации, действовавшим на указанную дату, имели право осуществлять страховую деятельность, указанную в абзацах первом и втором пункта 3 и пункте 4 настоящей статьи.

(п. 10 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Как выбрать лучшую страховую компанию из всех имеющихся и ведущих (на что обратить внимание, на что не смотреть страхователю при выборе компании)

Вопрос защиты своего имущества, жизни и здоровья актуален для любого человека. Каждый из нас бережёт свою собственность и себя от различных окружающих рисков, таких как пожары, затопления, вероятность попасть в ДТП, лишиться накопленных денег и многое другое. И как же в случае непредвиденной ситуации возместить ущерб, который был ею нанесён? Конечно же, застраховать себя и своё имущество в страховой компании.

Что такое страховая компания и как она работает?

Перед тем как обратиться непосредственно в организацию, которой вы хотите вверить своё имущество под защиту, необходимо понять общую структуру компании и её принципы.

Страховая организация – это юридическое лицо, финансовый орган, являющийся одним из субъектов страхования, обещающий своим клиентам, которые приобрели страховой полис и выплатили за него страховой взнос, выплатить определённую сумму в случае возникновения страхового случая, прописанного в договоре.

Данная организация всегда имеет коммерческие цели существования. Поэтому заключить письменное соглашение со страховым юридическим лицом без осуществления денежных выплат не получится. Клиент платит не за заключение договора, а за уверенность в завтрашнем дне, что при возникновении страхового случая ему будет выплачена в 100%-ом объёме компенсация за ущерб.

Если рассмотреть принципы распределения капитала, то всё становится понятно: 2 клиента купили страховые полисы ОСАГО или КАСКО и только у 1 из них произошёл страховой случай (например, машина попала в ДТП). Тогда тот клиент, у которого ничего не случилось, своими деньгами платит другому человеку, с возникшей страховой ситуацией. То лицо, не попавшее в обговорённый риск, даже не знает, что его финансы, заплаченные за страховку, перешли в страховую компенсацию другому человеку.

Чтобы организация оставалась на «плаву», она следует установленным функциям деятельности:

1. Формирование финансового фонда для осуществления выплат страхователям;

2. Компенсация ущерба путём выплат страхового возмещения в случае возникновения риска, обговоренного в договоре;

3. Защита своих клиентов;

4. Профилактика страховых ситуаций и минимизация убытков компании;

5. Инвестирование с целью увеличения капитала;

6. Маркетинг, то есть привлечение и удержание клиентов, а также развитие на страховом рынке с целью стать ведущей компанией.

На сегодняшнем рынке можно найти множество различных образований в зависимости от их уровня и специализации. Существуют многопрофильные компании, которые занимаются всеми страховыми услугами: от обязательного медицинского до страхования имущества, жизни и здоровья, а также различной ответственности. А есть узкопрофильные, специализирующиеся на конкретном виде страхования, например, на полисах ОСАГО, КАСКО или страхование недвижимости.

Каждый человек, юридическое лицо или индивидуальный предприниматель вправе выбрать любую компанию и направление из всех имеющихся. Вы можете делать ставку на новые организации, самые дешёвые документы или, наоборот, быть клиентом эксклюзивных брендов и покупать страховые полисы только VIP-тарифов. Имеете право стать страхователем непосредственно в офисе организации либо заключить договор через интернет, например, приобрести Е-ОСАГО.

Такое доступное разнообразие вводит людей в замешательство, и они не понимают в какую лучше компанию обратиться. Поэтому возник подробный алгоритм выбора самой надёжной организации, которая не создаст дополнительных проблем, а наоборот решит ваши трудности.

На что стоит обращать внимание при выборе страховой компании?

Выбор страховой компании – это ответственное дело, к которому ни в коем случае нельзя подходить «спустя рукава». В результате анализа работы организации вы должны прийти к выводу, что данное образование является надёжными. Все остальные показатели и выводы уходят на второй план.

Чтобы выбрать ту организацию, которая будет отвечать всем вашим требованиям, необходимо проверить её по следующим пунктам:

Наличие действующей лицензии

Данный документ можно найти на сайте компании, запросить лично в офисе организации либо обратиться в электронный ресурс Службы Банка России и найти в реестре страховщиков необходимую организацию. Эту процедуру следует выполнять, если контора ещё не обзавелась собственным «именем» на рынке.

Лицензия – это документ, который подтверждает право на выполнение конкретных действий. Согласно законодательству Российской Федерации, а именно ст. 32 Закона РФ № 4015-1 от 27.11.1992 г «Об организации страхового дела в РФ», страховая деятельность подлежит обязательному лицензированию.

Финансовая устойчивость, анализ капитала фирмы

Финансовые показатели организации влияют на объёмы и сроки страховых компенсаций. Поэтому, чтобы не стать владельцем страхового полиса от обанкротившейся компании и не получить свои выплаты в случае необходимости, проверяйте положение денежных дел страховщика.

Данная информация должна быть представлена на официальном сайте в свободном доступе, либо можно получить её по личному запросу в офисе организации. Подумайте сами, если ваши финансы стабильны и крепки, вы будете скрывать это? Скорее всего нет, ведь это показатель вашей надёжности. Вышеуказанную информацию держат в секрете только те, кому нечем «похвастаться».

Согласно актуальному законодательству «Об организации страхового дела в РФ» размер обязательного уставного капитала страховщиков поражает. Так, если компания осуществляет перестрахование и страхование:

• Имущества;

• Предпринимательских рисков;

• Наступления ответственности за причинение вреда жизни, здоровью или имущества физических, юридических лиц или муниципальных, государственных образований.

Уставный капитал должен быть не меньше 300 миллионов рублей

Если компания специализируется на ОМС, то её уставный капитал должен быть не менее 120 миллионов рублей.

Также не забудьте проанализировать совокупные доходы и расходы за последние 5 лет существования конторы, если вы видите, что расходы с каждым годом растут, то это свидетельствует о неуспешной деятельности компании.

Составляем общий «портрет» компании исходя из её истории и спектра услуг

Первым делом узнаём дату открытия организации. Долголетие компании сказывается на её благоприятной деятельности, потому что ни одна неблагополучная контора не проживёт на рынке много лет. Например, современная компания Росгосстрах (открытие в 1992 году) является правопреемником Госстрах СССР, образованной в 1921 году. Следовательно, совокупное количество «прожитых» лет приравнивается почти к 100 годам.

Если вы видите, что контора живёт всего пару лет, то не стоит к ней обращаться. Например, полис ОСАГО или КАСКО чаще всего приобретают на 1 календарный год, а значит, за 2 года существования компании клиенты успели приобрести всего 1-2 страховых полиса. Из этой информации невозможно создать чёткую статистику успешности работы.

Второй важный этап – анализ предоставляемого спектра услуг. Проведите обзор всех услуг и направлений страхования выбранной организации. Важно проводить анализ с точки зрения их комплексности. Если страховой набор представляет собой услугу, которая перекрывает большинство ваших запросов, то это свидетельствует об успешности конторы.

Например, компания специализируется на полисах для автовладельцев. Чаще всего водители приобретают 2 пакета услуг: ОСАГО и КАСКО. Но, если страховщик предоставляет только полисы ОСАГО, то те граждане, которым необходимо и обязательное и добровольное страхование, пойдут в ту компанию, которая даёт право оформления обоих полисов. Это же сказывается и на успешности организации.

Изучаем рейтинги и отзывы людей

Есть 2 способа получения информации об отношении людей и рейтинговых агентств к конкретной компании: официальные рейтинги и «народные» мнения.

Рейтинг – это общая оценка деятельности организации. Она складывается из её уровня, спектра услуг, отзывов клиентов, финансовой устойчивости и истории существования. Верить стоит только тем статистикам, которые были составлены авторитетными рейтинговыми агентствами.

Мнения друзей или других людей, которые были или являются клиентами юридического лица – ещё 1 источник информации о надёжности страхователя. Именно отзывы помогают составить «внутренний» образ компании, который может отличаться от подачи на рекламных щитах.

Например, на сайте организации сказано, что это «самая лучшая компания из всех существующих», но отзывы говорят обратное, что менеджеры грубят или возмещения доходят с опозданием и т.п.

Актуальные советы при выборе страховщика

Страхование ОСАГО является чётко сформулированным и его условия редко меняются в зависимости от страховой организации, поэтому выбор конкретной страховой компании не так уж и важен. Но вот с КАСКО дела обстоят иначе, там больше параметров, дополнительных услуг, а также нюансов, зависящих от определённой организации. Поэтому если вам требуется действительно качественный защитник от страховых рисков, то лучше иногда отходить от общепринятых алгоритмов и рассматривать положение дел с разных сторон.

1. Изучите рейтинги, но не верьте им на слово. Не считайте официальные рейтинги единственным и самым важным показателями. Иногда их составляют обобщенно или крайне субъективно в зависимости от мнения или чьих-то интересов.

2. Изучите отзывы о компании, но не считайте их правдивыми. По каждой интересующей вас компании соберите как можно больше информации. Воспринимайте все полученные данные без эмоций, они могут помешать вам в выборе. Что касается отзывов, не стоит им верить, так как: некоторые компании заказывают написание конкретных отзывов, а также люди привыкли писать только тогда, когда их что-то не устраивает. Например, человеку нагрубил менеджер и он пожаловался об этом, но забыл упомянуть, что и сам вел себя аморально, а страховая выплата пришла в полном объёме и точно в срок.

3. Спросите мнение друзей о страховщике, а также критерий его выбора. Мнения знакомых помогут вам сложить общее впечатление о работе организации, но не забудьте уточнить, по какому принципу ваш друг выбрал страховщика. Если это была дешевизна полиса, а вам нужен вежливый, надёжный партнёр, и цены на услуги вас не пугают, то мнение данного человека не нужно брать «в оружие».

4. Внимательно проанализируйте содержание страхового договора. Важно ничего не упустить: наличие или отсутствие конкретных рисков, размер компенсации, основании для отказа в выплатах, форс-мажорные ситуации, ответственность и права обеих сторон соглашения и др. В случае незнания содержания договора, вы рискуете попасть в ситуацию, которая обернётся вам боком.

5. Делайте выводы только на основе комплексного анализа. Если вам понравились отзывы о компании, и вы решили, что данная организация вам подходит, то это неправильный выбор. Проанализируйте страховщика со всех сторон и найдите все плюсы и минусы. Это даст вам положительный результат в виде надёжной страховой организации.

Не бойтесь потратить много времени на поиски подходящего юридического лица, занимающегося страхованием. Терпеливый анализ подарит вам возможность узнать страховой рынок лучше и выбрать удовлетворяющего ваши запросы претендента.

5 признаков, что страховую стоит обойти стороной

Империи не рушатся за один день. Организации не закрываются за сутки, их закрытие можно спрогнозировать, если знать, на что обращать внимание. Так, чтобы определить, что страховая теряет свои позиции достаточно пройтись по следующим параметрам:

1. Плохие слухи в СМИ; плохие отзывы, негативная критика официальных источников, падение с ТОП-позиций и т.п.

2. Закрыт доступ к отчётности; вы не можете найти отчёты о деятельности, статистику финансового положения дел.

3. Демпинг цен; если вы видите слишком низкую стоимость за страховой полис, то такие искусственные цены вызваны не щедростью компании, а упадком её положения на рынке.

4. Текучесть кадров; если организация постоянно теряет или меняет своих сотрудников, то это показывает её неблагоприятную среду внутри: несбалансированность коллектива, низкие заработные платы и т.п. из устойчивых и перспективных компаний страховой агент не бежит.

5. Страховая пропускает все категории машин на страхование. Данное течение может показать, что компания «собирает» деньги со всех желающих. Какая практика была у компании «НАСКО», которую 14 августа 2019 года суд признал банкротом по причине обвинения ее владельца в особо крупном хищении и заведении на него уголовного дела.

Не видитесь на заманчивые низкие цены и не закрывайте уши, когда вокруг все ругают контору. Помните, что сделанная ставка наобум может создать вам ещё больше проблем.

Рейтинг страховых компаний на 2018-2019 года

На основе сайта «Сравни.ру» по золотому рейтингу* (*о компании оставлено больше 15 комментариев), по виду продукта КАСКО и ОСАГО в 2018-2019 году лидируют следующие компании:

Данная таблица представляет собой объединённую статистику ведущих компаний за 2018-2019 год по типу представляемого продукта (КАСКО и ОСАГО). Страховка АльфаСтрахование по КАСКО занимает 9 место, когда Альфа ОСАГО лидирует на 2-ом месте. Росгосстрах ОСАГО онлайн и оффлайн-форматы занимают 21 позицию со средним показателем в 1,4.

Заключение

Выбор страховщика – важный момент, на который следует потратить время и силы. Помните, что основными моментами в процессе анализа юридического лица являются его финансовая устойчивость и наличие лицензии.

Если вы станете владельцем страхового полиса почти «рухнувшей» компании, то в случае возникновения страховой ситуации, все денежные выплаты и компенсация ущерба ляжет на ваши плечи.

Надёжный страховщик никогда не оставит вас в беде и своевременно выплатит страховое возмещение в соответствии с договором. На 2019 год по продуктам ОСАГО и КАСКО лидирует Тинькофф Страхование.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

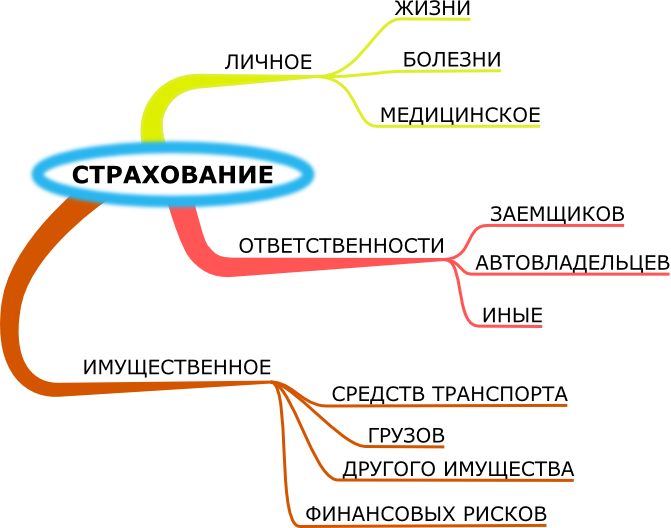

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2023 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Качество и своевременность поддержки в критической ситуации зависит от того, какую страховую компанию вы выберете. В этой статье мы разберем основные критерии, на которые нужно обращать внимание. Они универсальны независимо от того, страхуете вы автомобиль, квартиру, здоровье или что-то ещё.

Содержание:

- Финансовая устойчивость

- Надежность и опыт

- Качество обслуживания

- Тарифы и условия

- Что ещё важно учесть перед покупкой страховки?

- Резюме

В этой статье мы разберем, чем отличаются страхователь, застрахованное лицо и выгодоприобретатель по договору страхования жизни. В каких ситуациях все три роли совмещает один человек? Кто может быть страхователем, выгодоприобретателем и застрахованным? Обо всём по порядку.

Финансовая устойчивость

Чтобы вести деятельность на территории РФ, страховой компании нужна лицензия. Проверить ее наличие можно на сайте Центробанка в реестре страховщиков. Но это минимальное требование. Ненадежная компания может в любой момент потерять лицензию или обанкротиться, а значит, не сможет выполнить свои обязательства перед клиентами. Одним из ключевых индикаторов надежности компании является финансовая устойчивость. Ее регулярно оценивают рейтинговые агентства, эти данные есть в открытом доступе. В рейтингах финансовой устойчивости компании делят на несколько категорий:

-

А — высокий уровень надежности,

-

В — удовлетворительный уровень,

-

С — низкий,

-

D — банкротство,

-

Е — отзыв лицензии.

Внутри групп тоже есть градация: так, среди компаний категории А уровень надежности может быть высоким (А), очень высоким (АА) и исключительно высоким (ААА). Рейтинг компании Райффайзен Лайф по оценке агентства «Эксперт» неоднократно был подтвержден на уровне ruAAA — максимальном для России.

За сухими категориями рейтинга скрывается анализ целого ряда показателей: уставного капитала, страхового портфеля, качества активов, страховых резервов, а также соотношения премий и выплат. Эти данные помогут вам выбрать страховую компанию, которой не страшно доверить свои деньги.

Надежность и опыт

Не обманывайтесь красивой рекламой и выгодными предложениями. Вам предстоит сотрудничать со страховщиком не один год, и лучше знать, что перед вами опытная компания.

В рейтинге надежности страховых компаний Forbes Райффайзен Лайф входит в топ-5 среди страховщиков жизни. Перестраховочную защиту компании обеспечивает не только традиционный для России РНПК, но и швейцарская UNIQA Re AG — компания с многолетним опытом международного медицинского страхования и собственной сетью клиник в Австрии. Райффайзен Лайф на ¾ принадлежит австрийской группе UNIQA — одному из крупнейших страховщиков на рынке Центральной и Восточной Европы. Это накладывает свой отпечаток: компания дорожит своей репутацией и поддерживает европейские стандарты сервиса уже 10 с лишним лет.

Качество обслуживания

Здесь оптимальный вариант — обратиться в компанию, с которой у вас или ваших близких был опыт позитивного взаимодействия. Если такой нет, изучите отзывы клиентов на картах в Яндекс и Google, а также не популярных порталах, таких как Banki.ru. Старайтесь быть объективными, поскольку каждый страховой случай индивидуален и клиенты зачастую просто не знакомятся с условиями договора при подписании. Поэтому наличие некоторого количества негативных отзывов неизбежно, а позитивные могут быть скрытой рекламой.

К счастью, Центробанк «подстелил соломки» клиентам в виде так называемого периода охлаждения. Если вы заключаете договор добровольного страхования как физическое лицо, то в течение как минимум 14 дней его можно расторгнуть и вернуть себе выплаченную премию. Для этого потребуется письменное заявления об отказе, уплаченный взнос вернется вам в течение нескольких дней. Период охлаждения не распространяется на страхование при выезде за рубеж, а также договоры, необходимые для работы по профессии или для получения ВНЖ/патента нерезидентам РФ.

Длительность периода ознакомления и простота расторжения договора — то, что важно при выборе страховой компании. Если вам дают подумать в течение 30 дней и позволяют расторгнуть договор самостоятельно в режиме онлайн, значит компания ценит осознанный выбор клиента и его лояльность.

Тарифы и условия

Мы все не хотим переплачивать, когда в этом нет необходимости. Поэтому первое, на что обычно смотрят, — это соотношение ваших страховых взносов и страховой суммы (возмещения, которое выплатят вам при наступлении страхового случая). Однако за низкой ценой может скрываться демпинг молодой неустойчивой компании или невысокий уровень сервиса. Поэтому, перед тем как выбрать страховую компанию, оцените ещё несколько параметров.

Перечень страховых рисков. Как правило, чем дешевле программа, тем этот список меньше. Подумайте, в каких ситуациях вам была бы актуальна финансовая защита, и какова вероятность их возникновения. Допустим, если к риску «несчастный случай» добавить опасные заболевания, разница в размере взноса будет незначительной, но вы будете чувствовать себя увереннее при появлении проблем со здоровьем.

Программы лояльность и дополнительные сервисы. Зачастую действующим клиентам предоставляют скидки на открытие новых программ страхования. Помимо них существуют и другие «плюшки» — например, забота о здоровье клиентов или помощь в оформлении налоговых вычетов.

Они помогают экономить время и деньги, поэтому не стоит их игнорировать. Допустим, если в программу страхования входит бесплатная комплексная проверка здоровья, вы сэкономите на ней от 10 до 100 тысяч рублей в год — в зависимости от вашего возраста и наличия хронических или наследственных расстройств. Добавьте к этому потенциальные расходы на лечение заболеваний, которые вы бы не выявили вовремя, не пройдя такую проверку.

Обратите внимание на партнеров, которые предоставляют дополнительные услуги: их уровень многое говорит о репутации и качестве сервиса страховой компании.

Качество сервиса. По сути вы доверяете страховой компании заботу о себе в экстренной ситуации. При наступлении страхового случая никому не захочется неделями собирать документы, вступать в споры и месяцами ждать выплаты. Поэтому обратите внимание на оперативность поддержки и готовность менеджера отвечать на все ваши вопросы. Если сотрудник подбирает для вас оптимальную программу, рассказывает об условиях выплат и всех нюансах, значит, компания заботится о клиентах и при наступлении страхового случая сработает как часы.

Что ещё важно учесть перед покупкой страховки?

Условия программы и качество обслуживания вас порадовали? Отлично. Дело за малым — не терять бдительность и внимательно прочитать договор. Посмотрите таблицу выплат, график оплаты взносов, информацию о рисках и исключениях. Не стесняйтесь задавать менеджеру вопросы на любом этапе: страхование — специальная область, совершенно нормально в ней не разбираться. При этом вы имеете полное право получить всю необходимую информацию перед подписанием документов.

Резюме

Мы рассмотрели основные критерии выбора страховой компании:

-

Финансовую устойчивость

-

Надёжность

-

Уровень сервиса

-

Тарифы: соотношение размера ваших взносов и страховой выплаты.

-

Наличие дополнительных сервисов, которые позволят вам сэкономить.

-

Лояльность и забота о клиенте.

-

Уровень сервиса.

Содержание статьи

Показать

Скрыть

При оформлении страхового полиса клиента чаще интересуют вопросы надежности компании и какие именно риски покрывает страховка, поэтому не все готовы вникать в юридические тонкости и термины, встречающиеся в договоре. Однако разобраться в наименованиях важно еще до подписания документов. Выяснили, кто такой страховщик, чем он отличается от страхового брокера и страхового агента и почему не всегда страхователь и застрахованный — это один и тот же человек.

Кто такой страховщик

Расширенное понимание и официальную трактовку понятия «страховщики» дает статья №6 закона № 4015-I «Об организации страхового дела в Российской Федерации». Согласно ей, страховщики — это «страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке».

Говоря более простым языком, страховщик — это юридическое лицо, имеющее официальную лицензию на осуществление страховой деятельности и обязующееся за определенное вознаграждение (страховую премию) возместить страхователю или выгодоприобретателю убытки, возникшие в результате наступления страховых случаев.

Лица и организации, действующие в интересах и от имени страховщиков

То есть в широком смысле под понятием «страховщик» все-таки принято подразумевать страховую компанию. Однако на рынке действуют еще два субъекта, которые также подходят под это определение — это страховые агенты и страховые брокеры.

В соответствии со статьей №8 все того же закона № 4015-I страховыми агентами являются физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей, или юридические лица, осуществляющие деятельность на основании гражданско-правового договора от имени и за счет страховщика в соответствии с предоставленными им полномочиями.

Основной обязанностью агента является подбор и продажа услуг. Он находит подходящие страховые программы у страховых компаний, с которыми сотрудничает, и предлагает их покупателю. Кроме того, агент одновременно представляет интересы страховых компаний, находя для них новых клиентов и расширяя тем самым их клиентскую базу.

Согласно этой же статье ФЗ, страховыми брокерами могут быть лица, постоянно проживающие на территории России, а также организации, действующие в интересах страховых компаний и имеющие соответствующие полномочия. При этом физические лица, чтобы стать страховыми брокерами, обязательно должны иметь статус индивидуального предпринимателя с действующим ОКВЭД 66.22. Организации же должны иметь статус полноценного юридического лица, работающего автономно.

Важным отличием страхового брокера от страхового агента является то, что брокеры действуют от своего имени, не представляя интересы ни клиента, ни страховщика. При этом брокер не несет ответственности за выплату страховой премии в пользу страховой компании и за страховую выплату в пользу страхователя. Иными словами, брокер, в отличие от агента, не отвечает за исполнение договора страхования, а функционирует как коммерческий посредник. Также брокеры не имеют права заниматься исключительно посредническими функциями по оформлению обязательных видов страхования.

Проще говоря, страховой брокер является коммерческим посредником, а страховой агент — коммерческим представителем. Страховой брокер осуществляет собственную предпринимательскую деятельность, в отличие от страхового агента, который действует от имени и в интересах страховой компании.

Однако все без исключения участники страхового рынка по большому счету занимаются одним и тем же — обеспечивают своим клиентам (как физическим, так и юридическим лицам) и их имуществу защиту от всевозможных рисков.

Какие услуги оказывают страховщики

Сегодня страховщики могут защитить ваш автомобиль, жилье, имущество, здоровье, а также обезопасить путешествие и помочь с инвестициями.

Более подробно сфера деятельности страховщиков описана в части первой Федерального закона №51 от 30 ноября 1994 года и в главе 48 Гражданского кодекса России. В частности, в статьях 953 и 967 подробно рассказывается о таких механизмах, как сострахование и перестрахование.

Так, сострахованием можно считать деятельность, предусматривающую в отношении объекта страхования заключение несколькими страховщиками и страхователем договора страхования, на основании которого риски, размер страховой суммы, страховая премия (страховой взнос) распределяются между страховщиками в установленной таким договором доле.

То есть сострахование — это совместное страхование несколькими страховщиками одного и того же объекта. Такой вид защиты применяется, как правило, при страховании крупных объектов, когда одна страховая компания не в состоянии принять на себя крупные риски.

Перестрахование — деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательством по страховой выплате.

То есть при перестраховании одна страховая компания приобретает у другой страховой компании защиту, чтобы оградить себя от риска крупного страхового случая. При перестраховании компания уступает часть собственных обязательств другой страховой компании.

Страхователь — кто это такой

Российское законодательство определяет страхователей так: это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

То есть, как правило, страхователь — это клиент компании, желающий застраховать то, что представляет для него определенную ценность.

Права, обязанности и ответственность страхователя

По закону страхователь имеет право на:

- получение возмещения в случае наступления страхового случая;

- получение любой документации по своему страховому договору на бумажных и (или) электронных носителях;

- получение полной информации по своему страховому делу;

- привлечение экспертов для разрешения спорных ситуаций;

- досрочное расторжение соглашения;

- свободный выбор страховой компании;

- обращение в саморегулируемые организации или судебные органы в случае разногласий со страховщиком.

Это основные права страхователя, которые не могут быть изменены страховщиком. Но стоит обратить внимание, что в частных случаях могут устанавливаться дополнительные права страхователя в рамках заключения отдельного договора.

Что же касается основных обязанностей, то страхователь должен:

- своевременно и полностью оплатить стоимость полиса (страховую премию);

- соблюдать порядок и сроки обращения при наступлении страхового случая;

- предоставить страховщику все данные и полный пакет документов для расчета суммы возмещения;

- допускать экспертов к объекту страхования для проведения оценочных мероприятий;

- сообщать страховой компании о любых преобразованиях объекта, прямо влияющих на его оценочную стоимость.

Кроме того, этот список может быть дополнен в зависимости от вида и объекта страхования.

Согласно действующему законодательству, страхователь несет ответственность за:

- неисполнение или ненадлежащее исполнение обязанностей по своевременной регистрации в качестве страхователя у страховщика;

- своевременную и полную уплату страховых взносов;

- своевременное представление страховщику установленной отчетности;

- своевременную и полную уплату назначенных страховых выплат застрахованным.

Страхователь, застрахованный, собственник и выгодоприобретатель — это разные люди?

Чаще всего все три субъекта — это одно лицо. То есть, как правило, собственник объекта страхования обращается в компанию как страхователь, заключает договор, оплачивает полис. Этот же человек становится выгодоприобретателем. Однако так бывает не всегда.

«К примеру, если произошел страховой случай по договору о страховании жизни, выгодоприобретателем может быть другое лицо, поскольку страхователь физически не в состоянии получить выплату. Так, в случае смерти застрахованного компенсацию получит человек или люди, ранее зафиксированные в договоре как выгодоприобретатели. Или, допустим, родитель, застраховавший своего ребенка по ДМС: в данном случае мать или отец являются страхователями, малыш — застрахованным, а выгодоприобретателем, то есть тем, кто по факту получает оплату по договору страхования, является медицинское учреждение, оказывающее застрахованному ребенку медицинские услуги», — разъясняет product owner страховых продуктов Банки.ру Юлия Корнеева.