Активы страховой компании

Предмет

Бухгалтерский учет и аудит

Разместил

🤓 DominiLori

👍 Проверено Автор24

состав, размещение и использование средств страховой компании, которые группируются по признаку их функциональной роли.

Научные статьи на тему «Активы страховой компании»

Экономический анализ страховой компании

и активов и страховой компании, позволяющих ей бесперебойно обеспечивать свою деятельность и ее развитие…

Факторы деятельности страховой компании

Финансовое состояние страховых компаний находится в зависимости…

резерва;

Надежность при размещении активов, с помощью которых можно покрыть страховые резервы;

Уровень…

сумме страховых взносов;

Степень текущей ликвидности;

Нормативное отношение активов к обязательствам…

страховщиков (равенство, которое должно выглядеть следующим образом «активы ≥ страховые обязательства

Статья от экспертов

Оценка активов и обязательств страховых компаний

В статье рассмотрены основные изменения нормативно-правового регулирования консолидиро ванной отчетности страховых компаний в Российской Федерации, а также порядок оценки отдельных статей актива и пассива баланса.

Особенности организации финансов страховых компаний

Специфика финансов страховых организаций

В настоящее время страховые компании относятся к группе финансовых…

посредников, активы страховых фирм имеют много общего с активами коммерческих банковских структур, но…

В активе бухгалтерского баланса страховых компания отражается их имущество….

Наиболее существенными статьями актива, которые представляют собой вложения страховой компании можно…

Среди специфических статей актива бухгалтерского баланса страховой компании можно выделить:

ссуды по

Статья от экспертов

Задачи контроля за движением активов страховой компании

Выполняется системный анализ страховой компании как объекта управления, определяются принципы и порядок формирования и размещения ресурсов страховой компании, правила и условия проведения страховой и инвестиционной деятельности. Ставятся и формализуются задачи подсистем планирования системы контроля за движением активов страховой компании.

Еще термины по предмету «Бухгалтерский учет и аудит»

Задачи бухгалтерского учета затрат на производство

целевые установки, требования к бухгалтерскому учету затрат на производство, а именно: своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции, исчисление (калькулирование) фактической себестоимости отдельных видов и всей товарной продукции, а также контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Имущество, переданное в лизинг

имущество, которое в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств.

Кондиция

норма, стандарт, качество, которому, согласно условиям договора, должен соответствовать тот или иной товар.

-

Страховая компания

-

Активы компании

-

Кэптивная страховая компания

-

Расходы страховой компании

-

Чистые активы компании

-

Для компании (За компанию)

-

Компания

-

Активы

-

Страховая премия (страховые взносы)

-

Страховая собственность (страховое покрытие)

-

Страховое возмещение (страховая выплата)

-

Страховой взнос (страховая премия)

-

Страховое свидетельство (страховой полис)

-

Сервисная компания (Ассистанс-компания)

-

Компания «Независимая компания Пежо»

-

Страховые кооперативы

-

Убыток страховой

-

Страховое каско

-

Страховой запас

-

Страховой стаж

Смотреть больше терминов

Повышай знания с онлайн-тренажером от Автор24!

- Напиши термин

- Выбери определение из предложенных или загрузи свое

-

Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных

карточек

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1. Для обеспечения исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию страховщики на основании проводимых актуарием актуарных расчетов определяют выраженную в денежной форме величину страховых резервов (формируют страховые резервы) и обеспечивают их активами (средствами страховых резервов). Средств страховых резервов должно быть достаточно для исполнения обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, сострахования, по перестрахованию, взаимному страхованию и исполнения иных действий по обслуживанию указанных обязательств.

(в ред. Федеральных законов от 28.11.2015 N 349-ФЗ, от 11.06.2021 N 194-ФЗ)

(см. текст в предыдущей редакции)

2. Формирование страховых резервов осуществляется страховщиками в соответствии с правилами формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

1) виды страховых резервов, обязательность и условия их формирования;

2) методы расчета страховых резервов или подходы, их определяющие;

3) требования к положению о формировании страховых резервов;

4) требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

5) методическое обеспечение расчета доли перестраховщиков в страховых резервах;

6) порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

2.1. В целях определения величины сформированных страховых резервов страховщика орган страхового надзора проводит их оценку.

Орган страхового надзора выдает предписание об указании страховщиком в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховщик отражает в своей бухгалтерской (финансовой) и иной отчетности величину страховых резервов, определенную органом страхового надзора на последнюю отчетную дату. Обжалование страховщиком указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки страховых резервов страховщика орган страхового надзора привлекает ответственного актуария за счет средств страховщика.

(п. 2.1 введен Федеральным законом от 23.04.2018 N 87-ФЗ)

3. Средства страховых резервов используются исключительно для исполнения обязательств, указанных в пункте 1 настоящей статьи.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

4. Средства страховых резервов не подлежат изъятию в бюджеты бюджетной системы Российской Федерации.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

5. Страховщики должны инвестировать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности.

Выдача страховщиками займов за счет средств страховых резервов, за исключением случаев, установленных пунктом 7 настоящей статьи и нормативными актами органа страхового надзора, запрещается.

Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

(п. 5 в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

6. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

7. При осуществлении страхования объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю — физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее чем пять лет.

Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

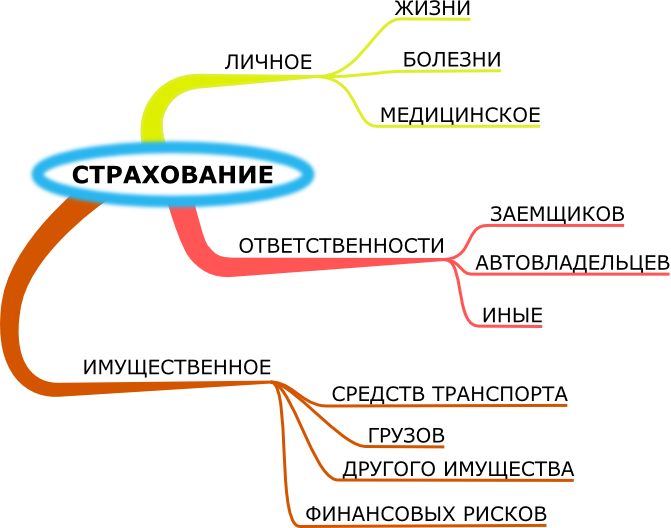

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2023 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Резюме

Совокупные активы страховщиков увеличились на 29,1% на 30.09.2017 по сравнению с 30.09.2016, что стало рекордным значением после замедления темпов их прироста в результате «чистки» страхового рынка, начавшейся в 2014 году. Ключевыми факторами роста активов страховщиков стали бурное развитие страхования жизни и рост соответствующих резервов, а также рост капитала и появление отложенных аквизиционных расходов в результате перехода отчетности с РСБУ на ОСБУ. При этом 76% прироста активов пришлось на вложения в облигации, которые являются основным инвестиционным инструментом страховщиков жизни. Кроме того, значимым типом вложений для страховщиков остаются депозиты: их доля в активах составила 23% на 30.09.2017. Также «Эксперт РА» отмечает снижение объема «фиктивных» активов. Однако среди небольших страховщиков еще присутствуют компании, имеющие некачественные активы. Основными инструментами «рисования» активов остаются недвижимость, низколиквидные акции, дебиторская задолженность. Кроме этого, страховщики, которые не ведут учета активов в специализированном депозитарии, могут в отдельных случаях прибегать к услугам недобросовестных депозитариев, покрывающих фиктивность активов.

Рост активов страховщиков стал рекордным за последние четыре года. На 30.09.2017 активы страховых компаний составили 2 329 751,1 млн рублей, увеличившись на 29,1% по сравнению со значением на 30.09.2016. Основными факторами роста активов страховщиков стали бурное развитие страхования жизни, рост капитала и изменение финансовой отчетности страховых компаний. На 30.09.2017 по сравнению с 30.09.2016 резервы по страхованию жизни увеличились на 200 156,4 млн рублей, или на 63,6%, собственный капитал страховщиков – на 135 466,7 млн рублей, или на 29,3%, что, соответственно, привело и к росту их активов. Кроме того, в 2017 году отчетность страховщиков существенно изменилась – страховые компании перешли с РСБУ на ОСБУ. В новой отчетности в структуре активов стали отражаться отложенные аквизиционные расходы, связанные с заключением и пролонгацией договоров страхования. Размер отложенных аквизиционных расходов составил 104 844,6 млн рублей на 30.09.2017.

Основной прирост активов пришелся на облигации. 76% от прироста активов, очищенных от отложенных аквизиционных расходов, на 30.09.2017 по сравнению с 30.09.2016 составили вложения в облигации. На 30.09.2017 в структуре активов страховых компаний 20,6% приходилось на корпоративные облигации и 11,6% на государственные и муниципальные облигации. При этом по сравнению с 30.09.2016 вложения в корпоративные облигации увеличились на 55,8%, государственные и муниципальные – на 118%, что также связано с ростом страхования жизни. Для страховщиков жизни свойственно инвестирование в облигации, так как этот инструмент позволяет им иметь высоколиквидные активы на долгосрочном горизонте и поддерживать баланс между активами и пассивами разной срочности. Значительная доля активов страховщиков остается в депозитах и денежных средствах. На депозиты и денежные средства приходилось 23 и 6,2% активов на 30.09.2017 соответственно, а их прирост по сравнению с 30.09.2016 составил 14,6 и 11,2%.

Инвестиции в «сомнительные» активы сокращаются. В прошлом недобросовестные страховщики активно использовали такие инструменты, как ЗПИФы, векселя, акции, недвижимость, дебиторскую задолженность, для «раздувания» баланса, не имея при этом за этими инструментами реальных активов. В связи с ужесточением требований к инвестированию страховых резервов и собственных средств вложения в такие объекты в последнее время сильно сократились. На 30.09.2017 по сравнению с 30.09.2016 вложения в паи ПИФов уменьшились на 13,5%, в векселя – на 56,7%, при этом их доли в структуре активов стали незначительными – 0,5 и 0,1% соответственно. На 30.09.2017 по сравнению с 30.09.2016 прирост недвижимости (+0,9%), акций (+1,9%) и дебиторской задолженности (+3%) был несущественным, что, по мнению агентства, обусловлено выводом «фиктивных» активов из этих типов вложений.

Проблема некачественных активов еще актуальна для некоторых небольших страховщиков. За 2017 год 23 страховые компании лишились лицензий на осуществление страхования, что в большинстве случаев было связано с фиктивностью активов и выводом средств из компаний. Некоторые страховщики продолжают скрывать отсутствие у них активов. В настоящее время наиболее распространенными способами «рисования» активов остаются использование непрофильной недвижимости, в том числе земельных участков, приобретенных на сомнительные ценные бумаги, неликвидные акции, стоимость которых может быть завышена в разы, и дебиторская задолженность. Кроме этого, компании, не имеющие лицензий на обязательные виды страхования, не обслуживаются в специализированных депозитариях, что может упростить «постановку» на баланс «фиктивных» активов. При этом агентство отмечает, что подобная практика уже не носит массового характера среди страховщиков.

Таблица. Структура активов страховых компаний (млн руб.)

| Виды активов | 31.12.2014 | 31.12.2015 | 30.09.2016 | 31.12.2016 | 30.09.2017 |

| Депозиты | 283 190,4 | 401 490,3 | 467 404,1 | 487 859,5 | 535 876,8 |

| Облигации | 204 471,2 | 253 745,0 | 308 841,6 | 324 812,6 | 481 024,1 |

| Дебиторская задолженность | 291 996,9 | 309 185,0 | 323 358,6 | 330 931,4 | 332 984,4 |

| Государственные и муниципальные ценные бумаги | 95 063,3 | 103 748,2 | 124 451,3 | 166 522,0 | 271 358,5 |

| Денежные средства | 166 418,4 | 127 990,9 | 129 630,2 | 115 584,1 | 144 211,5 |

| Доля перестраховщиков в страховых резервах | 160 887,1 | 130 370,5 | 153 716,6 | 150 400,5 | 140 857,3 |

| Акции | 125 568,4 | 116 650,4 | 120 282,3 | 124 686,7 | 122 556,8 |

| Отложенные аквизиционные расходы | — | — | — | — | 104 844,6 |

| Прочие активы | 95 810,4 | 77 514,7 | 78 081,6 | 78 205,0 | 100 187,0 |

| Недвижимое имущество | 88 411,9 | 82 773,0 | 82 786,7 | 79 106,4 | 83 556,4 |

| Инвестиционные паи ПИФов | 20 617,8 | 14 010,4 | 12 734,0 | 11 557,8 | 11 019,7 |

| Векселя | 14 933,9 | 7 382,4 | 2 945,0 | 1 737,4 | 1 273,9 |

| Активы, всего | 1 547 369,9 | 1 624 860,8 | 1 804 232 | 1 871 403,2 | 2 329 751,1 |

Источник: «Эксперт РА», по данным Банка России

Формирование страховых резервов — обязательная процедура для страховщиков. В этом материале мы поговорим об общих принципах формирования страховых резервов и более подробно остановимся на методах расчета их величин и нюансах выбора того или иного метода для конкретного вида страхования.

Финансовые принципы работы системы страхования

Сущность такого вида деятельности, как страхование, достаточно проста: «с миру по нитке — голому рубашка». Клиенты, обратившиеся за страхованием, вручают страховщику страховую премию (или взнос, или платеж) — каждый свою «нитку». В результате из этих премий у страховщика аккумулируется достаточно внушительное количество «ниток». Если в дальнейшем с кем-то из клиентов произойдет событие, оставившее клиента «голым», — страховщик, из аккумулированных у него средств, снова «оденет» клиента в рубашку, сделанную из имеющихся «ниток». Выражаясь не образно, при наступлении у клиента страхового случая страховщик выплатит ему возмещение, сформированное из всех собранных страховщиком для этих целей страховых премий.

Страховщик в первую очередь обязуется:

- Хранить аккумулированные средства (страховые фонды), полученные от клиентов. При этом может попробовать их приумножить допустимыми по закону способами (разместить).

- В любой момент иметь в наличии столько средств, чтобы обеспечить выплату возмещения по всем возможным произошедшим страховым случаям (осуществлять формирование страховых резервов).

Формирование и размещение страховых резервов

Основной принцип формирования средств в страховом фонде мы рассмотрели выше. В современной практике существует подразделение этих средств на несколько групп резервов в зависимости от видов страхования и целевого назначения резервов. В качестве основных можно выделить:

- Фонды по страхованию жизни — обособление выполняется по нескольким резонам:

- Страхование жизни относится к наиболее долгосрочным и существенным по стоимости проектам в этой сфере. То есть страховщик, с одной стороны, долгое время распоряжается суммами полученных страховых премий, с другой стороны — в этом виде страхования, по мировой практике, показатели размера страхового возмещения одни из самых высоких.

- Страхование жизни, как правило, обособляется и на уровне регулирующего законодательства, так, например, средства резервов по страхованию жизни нельзя тратить на расходы по другим страховым случаям.

- Резервы превентивных мероприятий — еще один специфический вид резервов. Его суть в том, что страховщик участвует в финансировании проектов, реализация которых должна привести к снижению вероятности наступления страховых случаев. Например, застраховывая автомобили и ответственность автовладельцев, страховая компания может участвовать в мероприятиях по ремонту и разметке дорог, приобретению оборудования и средств связи, применяемых для предотвращения ДТП и т. п. Для подобного участия формируется отдельный резерв. Теоретически средства данного резерва к чисто страховым не относятся (из этого резерва не выплачиваются сами возмещения). Вместе с тем суммы, направляемые в резерв, учитываются при формировании страховых тарифов.

- Технические резервы — резервы, обслуживающие и помогающие регулировать процесс страхования. Бывают:

- обязательные — резерв незаработанных премий; резерв убытков, которые уже заявлены, но еще не покрыты возмещением; резерв убытков, которые уже случились (страховой случай произошел), но к возмещению еще не заявлены;

- дополнительные — специальные резервы на покрытие убытков от чрезвычайных ситуаций (например, катастроф); резерв на продолжение выплат возмещения в случае, если у самого страховщика образовался убыток (стабилизационный резерв); иные виды резервов, которые страховщик считает обоснованно необходимыми в его деятельности.

Обязательность формирования страховых резервов установлена в ст. 26 закона «Об организации страхового дела в РФ» от 27.11.1992 № 4015-1. Основным документом, регулирующим порядок формирования резервов, исключая резервы по страхованию жизни, являются правила, утвержденные приказом Минфина РФ от 11.06.2002 № 51н «О формировании страховых резервов» (далее — приказ № 51н). Формирование страховых резервов по страхованию жизни следует выполнять по порядку, утвержденному приказом Минфина РФ от 09.04.2009 № 32н.

Нормативы устанавливают порядок формирования страховых резервов в аспектах:

- вида и обязательности формирования;

- условий, когда нужно формировать;

- применимых методов расчета конкретного резерва;

- необходимой документации и сведений для расчета;

- требований к отражению формирования данного резерва в положении о формировании резервов страховой компании.

Страховщик может инвестировать средства, аккумулированные в страховых резервах. При этом должен соблюдаться ряд требований к таким инвестициям, устанавливаемых законом и регуляторами. Причина — основная обязанность страховщика — обеспечение в первую очередь сохранности доверенных ему средств. Видимо, поэтому регулирование порядка размещения средств страховых резервов в 2014 году было передано из ведения Минфина РФ в ведение Банка РФ. Банк страны выступает в роли органа страхового надзора за инвестированием страховых средств на основании ст. 26 закона от 27.11.1992 № 4015-1. Прежние правила размещения страховых резервных средств, установленные приказом Минфина РФ от 08.08.2005 № 100н, были отменены и заменены действующим указанием БР «О порядке инвестирования средств страховых резервов» от 16.11.2014 № 3444-У.

Основные нюансы размещения страховых резервов соответствуют рассмотренным нами в начале статьи основным обязанностям страховщика:

- инвестировать можно только в активы, исполнение обязательств по которым обеспечено (гарантировано) государством (РФ) или допускается Банком РФ, либо в том случае, когда достаточные безопасность и возвратность средств обеспечены самим видом актива (драгметаллы, недвижимое имущество);

- изложенный в указании № 3444-У порядок размещения резервов предполагает, что весь объем страховых резервов, имеющийся у страховщика, должен быть обеспечен соответствующими инвестиционными активами.

Методы расчета резервов в страховании

Чтобы лучше разобраться в процессе формирования страховых резервов (пошаговый порядок предложим далее), необходимо иметь представление о методах формирования оценочного значения резерва. Следует заметить, что в страховом бизнесе применяются сложные системы расчетов, базирующиеся на математической статистике, математическом моделировании и на теории вероятностей. Обычно вычислениями занимаются имеющие специальное образование и опыт люди — актуарии. Для целей данной статьи мы дадим достаточно упрощенное объяснение той или иной методики расчета, для общего понимания сути метода и ориентации в выборе метода при формировании страховых резервов. Надеемся, профессиональные актуарии нам это простят.

- Актуарные расчеты.

Пример

Представьте, что перед вами огромный стол, по которому рассыпана куча деталей от детского конструктора. Детали четырех цветов: синие, красные, желтые и зеленые. При этом:

- синих — 50% от общего количества;

- красных — 30%;

- желтых — 15%;

- зеленых — 5%.

Вы начинаете брать в случайном порядке, не глядя, детали со стола и строить из них башню. При этом периодически отмечаете, сколько деталей того или иного цвета попало в конструкцию. Чем больше деталей вы используете — тем больше процент их соотношения в построенной башне будет соответствовать исходному распределению цветов в куче на столе.

Приведенный пример демонстрирует действие закона больших чисел, являющегося основой теории актуарных расчетов. Практический смысл состоит в том, что, имея достаточно большой объем статистической выборки по какому-то событию (деталям в башне), можно вычислить такую вероятность наступления страховых случаев (доли деталей конкретного цвета в башне), которая, скорее всего, и будет иметь место в действительности. Причем погрешность будет минимальной, если взят в работу достаточно большой объем информации (в постройке башни задействовано достаточное количество деталей).

Пример (продолжение)

Представим, что в страховую компанию обратились 4 клиента, все по поводу заключения договора о страховании жизни сроком на 10 лет. Одному из них 70 лет, другому — 55, третьему — 40 и четвертому — 25. Каков риск наступления страхового случая для каждого из них, чтобы правильно рассчитать страховой тариф и сформировать резерв? Для этих целей у актуариев есть специальная информация по смертности — таблицы, содержащие данные по возрастам и количеству страховых случаев для каждой группы. Объем информации, использованной в таблицах, таков, что действует закон больших чисел: можно применять среднестатистические значения для частных случаев. То есть, глядя в таблицу и на нашу башню из конструктора, мы можем:

- определить средний процент страховых случаев на ближайшие 10 лет для каждой возрастной группы, к которой относятся клиенты, и присвоить каждому уровню вероятности свой цвет;

- соотнести каждого клиента с соответствующим его группе цветом и ранжировать по степени вероятности наступления страхового случая (напоминаем, что значения примера условные):

|

Возраст клиента |

Цвет |

Вероятность наступления страхового случая |

|

25 |

Зеленый |

0,05 |

|

40 |

Желтый |

0,15 |

|

55 |

Красный |

0,3 |

|

70 |

Синий |

0,5 |

ОБРАТИТЕ ВНИМАНИЕ! В математических дисциплинах, в том числе в статистике и теории вероятностей, числовая характеристика вероятности выражается числом в интервале от 0 до 1. При этом подразумевается, что 0 — невозможность (условная) события, а 1 — его полная достоверность (тоже условная). Поэтому прогнозные значения вероятности лежат в интервале от 0 до 1.

Определенная таким образом величина вероятности поможет нам правильно рассчитать страховой тариф (премию) для каждого клиента, а также спланировать формирование страховых резервов по группам клиентов. Так, по группе застрахованных на одинаковых условиях 70-летних нужно будет быть готовыми выплатить половину всех возможных возмещений, по группе 55-летних — 30% и так далее.

- Метод pro rata temporis (в пропорции ко времени).

Метод применяется для формирования страховых резервов, связанных с течением срока договора страхования. Традиционным примером можно считать расчет резерва по незаработанной страховой премии. Суть метода такова: страховщик ведет деятельность постоянно и непрерывно. Договоры заключаются в разные даты и на разный срок. При этом на отдельно взятую дату в каждом договоре можно определить:

- уже истекший срок страхования, в течение которого не произошло страховое событие (и по которому можно считать страховую премию частично заработанной страховщиком);

- оставшийся срок договора, в течение которого событие еще может произойти (и премия по которому еще не заработана). На рисунке выделенная цветом — заработанная премия (ЗП), без выделения — не заработанная (НП):

На отчетную дату необходимо иметь представление о том, какая часть премий не заработана для правильного определения обязательств страховщика (НП на рисунке). НП подлежит обязательному резервированию.

Вычисляется НП исходя из длительности договоров:

НП = БСП × К,

где:

БСП — базовая страховая премия (вся начисленная премия (брутто-премия) за вычетом вознаграждения страховщика и отчисления в резерв превентивных мероприятий);

К — коэффициент остающейся ответственности страховщика на период после даты отчета:

К = (Срок договора в днях – Количество дней, уже прошедших на дату расчета) / Срок договора в днях.

- Методы 1/8 и 1/24.

Суть методов похожа на pro rata temporis, но они более усредненные и за счет этого более упрощенные. Период для расчета устанавливается не в днях, а в расчетных периодах по отношению к году:

- 1/8 — принимается период в 0,5 квартала (1,5 месяца);

- 1/24 — принимается период в 0,5 месяца.

При этом формула расчета К (по предыдущему пункту) изменяется так:

К = (Срок договора в периодах (1/8 или 1/24) – Число периодов, уже прошедших на дату расчета) / Срок договора в периодах.

ВАЖНО! При расчетах делается допущение: датой начала действия всех договоров принимается 15-е число месяца, в котором они заключены.

- Специальные методы для расчета специальных резервов.

По некоторым видам резервов, например стабилизационному, в приложениях к приказу Минфина РФ № 51н приведены рекомендованные порядок и формула расчета. Поэтому останавливаться на них подробно не будем. Заметим только, что приведенные в приложениях к приказу № 51н ситуации и методики являются частными случаями актуарных расчетов. Просто сделали их специалисты регулятора и определили как оптимальные для формирования конкретного резерва.

Формирование страхового резерва: пошаговый план

Чтобы сформировать страховой резерв с учетом изложенных выше нюансов, нужно:

- Определить вид резерва и обязательность его формирования. В этом помогут

- приложение к приказу Минфина РФ № 51н;

- приложение к приказу Минфина РФ № 32н (в части резервов по договорам страхования жизни);

- внутрифирменное положение о формировании страховых резервов (должно быть у каждого страховщика).

- Определить метод расчета резерва. По типовым видам страхования применимые методы изложены в приведенных выше приказах Минфина РФ. Кроме того, при специфике объекта страхования или формируемого резерва может быть целесообразным использовать актуарные вычисления. Например, если объект страхования — крупный производственный комплекс, желательно предусмотреть, в том числе, риск того, что случится техногенная авария (катастрофа). Актуарные расчеты, проведенные по выборке аналогичных предприятий, помогут учесть этот риск при формировании страховых резервов.

- Рассчитать резерв по каждому договору страхования и суммировать получившиеся значения для определения «рабочей» суммы резерва, которая пойдет в отчет и будет применяться для дальнейших расчетов. Например, для определения объема средств, размещаемых в активы.

Итоги

Чтобы правильно сформировать страховые резервы, необходимо ориентироваться

- в видах резервов;

- в том, какие резервы являются обязательными, а какие — нет;

- в методах расчета резервов.

Проверить свои умозаключения и расчеты можно по приказам Минфина РФ, регулирующим порядок формирования страховых резервов в РФ.

Еще об аналитических расчетах, применимых в страховании и коммерции читайте здесь:

- «Особенности анализа консолидированной отчетности»;

- «Как провести анализ собственного капитала предприятия?».

![]() Скачать полный текст исследования

Скачать полный текст исследования

Небезнадежный случай: в 2010 году надежность инвестиций российских страховщиков вернулась на докризисный уровень. Существенно снизились кредитные риски и риски вывода ликвидности на нужды собственников. В то же время «Эксперт РА» отмечает рост рыночных рисков страховых компаний.

Риски собственников: «дети» отвечают за «родителей». В период кризиса владельцы страховых компаний, испытывающие финансовые затруднения, забирали у страховщиков ликвидность на собственные нужды. Реализовавшиеся риски собственников были одной из основных причин банкротств страховых компаний в 2009 году. Лишь в 2010 году большинство материнских компаний смогли решить свои проблемы и восстановить ликвидность дочерних организаций.

Кредитные риски: наследство кризиса. По оценкам «Эксперт РА», доля активов, по которым кредитные риски уже реализовались, не превышает 5%. Однако компании до сих пор не торопятся списывать их в убыток. К проблемным активам относятся дебиторская задолженность, сроки погашения по которой истекли, вложения в банки, у которых были отозваны лицензии, ценные бумаги обанкротившихся компаний. Надежность остальных активов российских страховщиков находится на приемлемом уровне. По оценкам «Эксперт РА», среднерыночная доля вложений в объекты инвестиций без рейтинга либо с рейтингом не выше B+ «Эксперт РА» и/или аналогичного уровня международных рейтинговых агентств, составляет порядка 30-40%.

Рыночные риски: без границ. С 1-го июля 2011 года расширяются возможности отечественных страховщиков по инвестированию в зарубежные фондовые рынки (предельная доля вложений в ценные бумаги нерезидентов вырастет с 20 до 35% от собственных средств и с 20 до 30% от страховых резервов). Новыми возможностями воспользуются в основном крупные страховщики федерального уровня. Рост доли вложений в ценные бумаги нерезидентов позволит страховым компаниям диверсифицировать свои риски, но сделает их более чувствительными к шокам на мировом финансовом рынке.

Нет риска – нет доходности: падение ставок по депозитам и стабилизация курсов валют привели к снижению рентабельности инвестиций российских страховщиков. Падение рентабельности инвестиций при сохраняющихся проблемах с убыточностью снижает надежность страховой отрасли.

В 2008 году больше всего можно было заработать на колебаниях курсов валют, в 2009 году – на вложениях в фондовый рынок. Высокую доходность в 2009 году показывали и банковские депозиты. В 2010 году доходность большинства типов инвестиций существенно снизилась. Инфляцию смогла превысить лишь доходность вложений в фондовый рынок.

Таблица 1. Динамика доходности отдельных типов инвестиций

| 2007 год | 2008 год | 2009 год | 2010 год | |

| Индекс ММВБ | 11,5% | -67,5% | 121,4% | 23,2% |

| Изменения курса доллара к рублю | -7,2% | 20,2% | 2,9% | 1,0% |

| Средняя депозитная ставка, кроме депозитов «до востребования» по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года | 7,2% | 7,6% | 10,4% | 6,8% |

| Усредненный показатель доходности инвестиций страховых компаний | 6,9% | 2,6% | 8,8% | 7,5% (оценка) |

Источник: «Эксперт РА», ММВБ, ЦБ РФ

Структурные трансформации: в 2010 году российские страховщики снизили долю вложений в банковский сектор, но нарастили свои инвестиции в фондовый рынок. Эта тенденция соответствует мировому тренду. В погоне за доходностью крупнейшие западные страховые и перестраховочные компании также постепенно увеличивают свои лимиты вложений в акции.

Основные направления изменения структуры инвестиций в период острой фазы кризиса:

- Снижение доли акций (с 11,8% на 1-ое июля 2008 года до 8,8% на 1-е января 2009 года).

- Рост доли долговых ценных бумаг (в первую очередь векселей аффилированных компаний) и предоставленных займов (с 24,9% на 1-ое июля 2008 года до 31,4% на 1-е января 2009 года).

- Доля вложений в банковский сектор практически не изменилась (небольшой рост по данным ЦБ РФ с 63,5% на 1-е января 2008 года до 64,3% на 1-е января 2009 года).

Основные направления изменения структуры инвестиций в период стабилизации:

- Рост доли акций (с 8,8% на 1-е января 2009 года до 14,7% на 1-е июля 2010 года).

- Снижение доли долговых ценных бумаг и предоставленных займов (с 31,4% на 1-е января 2009 года до 26,1% на 1-е июля 2010 года).

- Снижение доли вложений в банковский сектор (по данным ЦБ РФ с 64,3% на 1-е января 2009 года до 60,0% на 1-е января 2010 года).

Наиболее популярные типы вложений на 1-е июля 2010 года:

- Долговые ценные бумаги и предоставленные займы (156,8 млрд. рублей или 26,1% от совокупных инвестиций).

- Банковские вклады (депозиты) (152,2 млрд. рублей или 25,3% от совокупных инвестиций).

- Денежные средства (126,5 млрд. рублей или 21,1% от совокупных инвестиций).

- Акции (88,1 млрд. рублей или 14,7% от совокупных инвестиций).

- Государственные и муниципальные ценные бумаги (38,7 млрд. рублей или 6,4% от совокупных инвестиций).

Таблица 2. Динамика структуры инвестиций страховых компаний

| Доля в совокупных инвестиций, % | ||||||

| 1.01.2008 | 1.07.2008 | 1.01.2009 | 1.07.2009 | 1.01.2010 | 1.07.2010 | |

| Долговые ценные бумаги и предоставленные займы | 24,4 | 24,9 | 31,4 | 29,9 | 28,1 | 26,1 |

| Банковские вклады (депозиты) | 24,8 | 24,7 | 26,7 | 24,9 | 26,5 | 25,3 |

| Денежные средства | 24,1 | 25,1 | 21,1 | 23,3 | 20,2 | 21,1 |

| Акции | 12,5 | 11,8 | 8,8 | 11,0 | 13,8 | 14,7 |

| Государственные и муниципальные ценные бумаги | 6,2 | 5,8 | 5,1 | 4,8 | 5,3 | 6,4 |

| Вклады в УК | 3,9 | 3,8 | 3,2 | 2,7 | 2,7 | 3,1 |

| Прочие инвестиции | 2,4 | 2,2 | 1,7 | 1,5 | 1,5 | 1,6 |

| Здания + незавершенное строительство + земельные участки | 1,5 | 1,7 | 1,9 | 2,0 | 1,8 | 1,6 |

| 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Источник: «Эксперт РА» по данным ФССН

Два» по «рисованию»: новые требования Минфина к активам страховщиков приведут к значительному сокращению доли фиктивных активов. По оценкам «Эксперт РА», на сегодняшний день порядка 25-30% инвестиций страховых компаний являются фиктивными, в пик кризиса этот показатель достигал 50%. Право регулятора направлять запросы о соответствии структуры активов требованиям Минфина на любую дату сделает бесполезным подгон активов на отчетные даты.

Кроме того с введением новых правил вырастет совокупная величина активов, к которым будут применяться приказы Минфина. В настоящий момент требования к составу и структуре активов, принимаемых в покрытие собственных средств, предъявляются к величине, наибольшей из минимального УК и нормативной маржи платежеспособности. Размер минимального УК увеличится в 4 раза с 1-го января 2012 года. Показатель нормативной маржи платежеспособности с 1-го июля 2011 года будет индексироваться на 1,1-1,3 в зависимости от видов страхования, которыми занимается компания.

Рост величины активов, регулируемых приказами Минфина, будет компенсироваться увеличением лимитов по вложениям в некоторые активы (см. табл.3).

«Эксперт РА» прогнозирует резкий рост числа случаев неисполнения требований по составу и структуре активов, принимаемых в покрытие страховых резервов и собственных средств, начиная с середины 2011 года.

Таблица 3. Основные изменения в требованиях к составу и структуре активов, принимаемых в покрытие собственных средств

| Виды активов, принимаемых для покрытия собственных средств | Предельный показатель – процент от наибольшего из 2 показателей (минимального УК, нормативной маржи платежеспособности) | |

| Приказ №149н (в ред. от 13.07.2009 N 71н) | Проект новых требований | |

| Стоимость банковских вкладов (депозитов) | — | ≤ 50% |

| Стоимость векселей банков и банковских вкладов (депозитов) в банках, имеющих определенный рейтинг перечисленных в приказе рейтинговых агентств | ≤ 60% | — |

| Стоимость векселей банков и банковских вкладов (депозитов) в банках, не имеющих рейтинг | ≤ 20% | — |

| Максимальная стоимость векселей банков и банковских вкладов (депозитов) | ≤ 60% | — |

| Максимальная стоимость банковских вкладов (депозитов), в одном банке | ≤ 20% | ≤ 25% |

| Стоимость акций | ≤ 15% | ≤ 20% |

| Стоимость простых векселей юридических лиц | — | ≤ 15% |

| Стоимость векселей организаций, за исключением векселей банков | ≤ 10% | — |

| Стоимость одного объекта недвижимости | ≤ 20 % | ≤ 25 % |

| Суммарная стоимость активов, не относящихся к находящимся на территории РФ | ≤ 20% | ≤ 35% |

| Ценные бумаги, выпущенные международными финансовыми организациями и включенные в Ломбардный список Банка России | — | ≤ 20% |

Источник: «Эксперт РА»

Приложение

Показатели доходности

Динамика доходности отдельных типов инвестиций

| 2007 год | 2008 год | 2009 год | 2010 год | |

| Индекс ММВБ | 11,5% | -67,5% | 121,4% | 23,2% |

| Изменения курса доллара к рублю | -7,2% | 20,2% | 2,9% | 1,0% |

| Средняя депозитная ставка, кроме депозитов «до востребования» по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года | 7,2% | 7,6% | 10,4% | 6,8% |

| Усредненный показатель доходности инвестиций страховых компаний | 6,9% | 2,6% | 8,8% | 7,5% (оценка) |

Источник: «Эксперт РА», ММВБ, ЦБ РФ

Источник: «Эксперт РА»

Источник: «Эксперт РА»

Структура инвестиций

Источник: «Эксперт РА» по данным ФССН

Динамика структуры инвестиций страховых компаний

| Доля в совокупных инвестиций, % | ||||||

| 01.01.2008 | 01.07.2008 | 01.01.2009 | 01.07.2009 | 01.01.2010 | 01.07.2010 | |

| Долговые ценные бумаги и предоставленные займы | 24,4 | 24,9 | 31,4 | 29,9 | 28,1 | 26,1 |

| Банковские вклады (депозиты) | 24,8 | 24,7 | 26,7 | 24,9 | 26,5 | 25,3 |

| Денежные средства | 24,1 | 25,1 | 21,1 | 23,3 | 20,2 | 21,1 |

| Акции | 12,5 | 11,8 | 8,8 | 11,0 | 13,8 | 14,7 |

| Государственные и муниципальные ценные бумаги | 6,2 | 5,8 | 5,1 | 4,8 | 5,3 | 6,4 |

| Вклады в уставные (складочные) капиталы | 3,9 | 3,8 | 3,2 | 2,7 | 2,7 | 3,1 |

| Прочие инвестиции | 2,4 | 2,2 | 1,7 | 1,5 | 1,5 | 1,6 |

| Здания + незавершенное строительство + земельные участки | 1,5 | 1,7 | 1,9 | 2,0 | 1,8 | 1,6 |

| 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Источник: «Эксперт РА» по данным ФССН

Структура активов

Источник: «Эксперт РА» по данным ФССН

Источник: «Эксперт РА» по данным ФССН

Динамика активов страховых компаний

| Величина актива, млрд. руб. | ||||||

| 01.01.2008 | 01.07.2008 | 01.01.2009 | 01.07.2009 | 01.01.2010 | 01.07.2010 | |

| Долговые ценные бумаги и предоставленные займы | 124,1 | 141 | 175,3 | 170,6 | 166 | 156,8 |

| Банковские вклады (депозиты) | 126,2 | 140,1 | 148,8 | 141,8 | 156,9 | 152,2 |

| Денежные средства | 122,2 | 142,2 | 118 | 132,6 | 119,2 | 126,5 |

| Дебиторская задолженность по операциям страхования, сострахования | 90 | 119,1 | 104,5 | 124,1 | 97,2 | 121,7 |

| Акции | 63,6 | 66,9 | 49,2 | 62,5 | 81,7 | 88,1 |

| Доля перестраховщиков в страховых резервах | 61,1 | 68,2 | 68 | 69,5 | 66,3 | 77,5 |

| Прочая дебиторская задолженность | 37,7 | 47,8 | 52,5 | 50,1 | 54,9 | 63,8 |

| Основные средства | 23,2 | 28 | 29,2 | 31,6 | 31,2 | 56,6 |

| Государственные и муниципальные ценные бумаги | 31,7 | 32,9 | 28,7 | 27,6 | 31,6 | 38,7 |

| Дебиторская задолженность по операциям перестрахования | 20 | 23,9 | 20,1 | 19,8 | 18,7 | 21,3 |

| Вклады в уставные (складочные) капиталы | 20 | 21,3 | 17,8 | 15,3 | 15,9 | 18,9 |

| «Прочие» инвестиции | 12,4 | 12,7 | 9,7 | 8,3 | 8,9 | 9,7 |

| Отложенные налоговые активы | 3,1 | 3,8 | 7,6 | 7,2 | 8,3 | 9 |

| Здания + незавершенное строительство + земельные участки | 7,8 | 9,4 | 10,6 | 11,3 | 10,9 | 9,6 |

| Запасы | 3,8 | 4,3 | 4,5 | 4,6 | 4,2 | 4,9 |

| Дебиторская задолженность страховщиков по прямому возмещению убытков | 0 | 0 | 0 | 0 | 0 | 1,9 |

| Прочие активы | 1,5 | 2,1 | 2,0 | 1,5 | 1,8 | 2,1 |

| БАЛАНС | 748,4 | 863,7 | 846,5 | 878,3 | 873,8 | 959,5 |

Источник: «Эксперт РА» по данным ФССН

Динамика структуры активов страховых компаний

| Доля в совокупных активах, % | ||||||

| 01.01.2008 | 01.07.2008 | 01.01.2009 | 01.07.2009 | 01.01.2010 | 01.07.2010 | |

| Долговые ценные бумаги и предоставленные займы | 16,6 | 16,3 | 20,7 | 19,4 | 19,0 | 16,3 |

| Банковские вклады (депозиты) | 16,9 | 16,2 | 17,6 | 16,1 | 18,0 | 15,9 |

| Денежные средства | 16,3 | 16,5 | 13,9 | 15,1 | 13,6 | 13,2 |

| Дебиторская задолженность по операциям страхования, сострахования | 12,0 | 13,8 | 12,3 | 14,1 | 11,1 | 12,7 |

| Акции | 8,5 | 7,7 | 5,8 | 7,1 | 9,3 | 9,2 |

| Доля перестраховщиков в страховых резервах | 8,2 | 7,9 | 8,0 | 7,9 | 7,6 | 8,1 |

| Прочая дебиторская задолженность | 5,0 | 5,5 | 6,2 | 5,7 | 6,3 | 6,6 |

| Основные средства | 3,1 | 3,2 | 3,4 | 3,6 | 3,6 | 5,9 |

| Государственные и муниципальные ценные бумаги | 4,2 | 3,8 | 3,4 | 3,1 | 3,6 | 4,0 |

| Дебиторская задолженность по операциям перестрахования | 2,7 | 2,8 | 2,4 | 2,3 | 2,1 | 2,2 |

| Вклады в уставные (складочные) капиталы | 2,7 | 2,5 | 2,1 | 1,7 | 1,8 | 2,0 |

| «Прочие» инвестиции | 1,7 | 1,5 | 1,1 | 0,9 | 1,0 | 1,0 |

| Отложенные налоговые активы | 0,4 | 0,4 | 0,9 | 0,8 | 0,9 | 0,9 |

| Здания + незавершенное строительство + земельные участки | 1,0 | 1,1 | 1,3 | 1,3 | 1,2 | 1,0 |

| Запасы | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| Дебиторская задолженность страховщиков по прямому возмещению убытков | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,2 |

| Прочие активы | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

Источник: «Эксперт РА» по данным ФССН

Динамика структуры требований страховых компаний

| Величина актива, млн. руб. | |||

| 01.01.2008 | 01.01.2009 | 01.01.2010 | |

| Требования к Центральному банку и кредитным организациям | 322 809 | 359 124 | 354 726 |

| Требования к нефинансовым организациям | 83 083 | 77 881 | 110 748 |

| Требования к другим финансовым организациям | 46 989 | 59 510 | 71 661 |

| Требования к нерезидентам | 29 516 | 38 115 | 47 006 |

| Требования к органам государственного управления | 28 415 | 27 238 | 27 798 |

| Требования к населению | 1 724 | 2 827 | 674 |

Источник: «Эксперт РА» по данным ЦБ РФ

Динамика структуры требований страховых компаний (детальная разбивка)

| Величина актива, млн. руб. | |||

| 01.01.2008 | 01.01.2009 | 01.01.2010 | |

| Требования к нерезидентам | 29 516 | 38 115 | 47 006 |

| Иностранная валюта | 13 | 597 | 2 514 |

| Депозиты | 1477 | 2039 | 3549 |

| Ценные бумаги, кроме акций | 6822 | 8464 | 4414 |

| Акции и другие формы участия в капитале | 710 | 1253 | 4444 |

| Кредиты и займы предоставленные | 400 | 813 | 240 |

| Страховые резервы | 16483 | 20901 | 26071 |

| Прочая дебиторская задолженность | 3610 | 4049 | 5774 |

| Требования к Центральному банку и кредитным организациям | 322 809 | 359 124 | 354 726 |

| Наличная валюта | 20268 | 16864 | 14604 |

| Другие денежные средства и депозиты | 174748 | 202628 | 232309 |

| Ценные бумаги, кроме акций | 112247 | 126497 | 90311 |

| из них: депозитные сертификаты | 50251 | 42200 | 20555 |

| Акции и другие формы участия в капитале | 14 812 | 12 765 | 17 465 |

| Займы предоставленные | 734 | 370 | 36 |

| Требования к органам государственного управления | 28 415 | 27 238 | 27 798 |

| Ценные бумаги | 28 415 | 27 238 | 27 798 |

| Требования к другим финансовым организациям | 46 989 | 59 510 | 71 661 |

| Ценные бумаги, кроме акций | 8 661 | 21 989 | 29 745 |

| Паи паевых инвестиционных фондов | 9 790 | 7 936 | 7 546 |

| Акции и другие формы участия в капитале | 26 331 | 21 103 | 29 809 |

| Займы предоставленные | 2 208 | 8 482 | 4 561 |

| Требования к нефинансовым организациям | 83 083 | 77 881 | 110 748 |

| Ценные бумаги, кроме акций | 40 407 | 40 855 | 51 691 |

| Акции и другие формы участия в капитале | 40 068 | 29 979 | 51 354 |

| Требования к населению | 1 724 | 2 827 | 674 |

Источник: «Эксперт РА» по данным ЦБ РФ

Требования Минфина к составу и структуре активов, принимаемых в покрытие собственных средств

| Виды активов, принимаемых для покрытия собственных средств | Предельный показатель – активы, принимаемые для покрытия собственных средств в размере наибольшего из 2 показателей, % | |

| Приказ №149н (в ред. от 13.07.2009 N 71н) | Проект новых требований | |

| Стоимость государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг | ≤ 30% | ≤ 30% |

| Стоимость государственных ценных бумаг одного субъекта РФ | ≤ 15% | ≤ 15% |

| Стоимость муниципальных ценных бумаг одного органа местного самоуправления | ≤ 10% | ≤ 10% |

| Стоимость банковских вкладов (депозитов) | — | ≤ 50% |

| Стоимость векселей банков и банковских вкладов (депозитов) в банках, имеющих определенный рейтинг перечисленных в приказе рейтинговых агентств | ≤ 60% | — |

| Стоимость векселей банков и банковских вкладов (депозитов) в банках, не имеющих рейтинг | ≤ 20% | — |

| Максимальная стоимость векселей банков и банковских вкладов (депозитов) | ≤ 60% | — |

| Максимальная стоимость банковских вкладов (депозитов), в одном банке | ≤ 20% | ≤ 25% |

| Стоимость акций | ≤ 15% | ≤ 20% |

| Стоимость облигаций | ≤ 20% | ≤ 20% |

| Стоимость простых векселей юридических лиц | — | ≤ 15% |

| Стоимость векселей организаций, за исключением векселей банков | ≤ 10% | — |

| Стоимость инвестиционных паев ПИФов и сертификатов долевого участия в ОФБУ | ≤ 10% | ≤ 10% |

| Стоимость прав собственности на долю в ОФБУ одного ДУ | ≤ 15% | ≤ 10% |

| Стоимость недвижимого имущества | ≤ 40% | ≤ 40% |

| Стоимость одного объекта недвижимости | ≤ 20 % | ≤ 25 % |

| Стоимость слитков золота, серебра, платины и палладия, а также памятных монет РФ из драгоценных металлов | ≤ 10% | ≤ 10% |

| Стоимость ипотечных ценных бумаг | ≤ 5% | ≤ 5% |

| Стоимость активов, необходимых для осуществления финансово – хозяйственной деятельности | ≤ 40% | ≤ 40% |

| Суммарная стоимость активов, не относящихся к находящимся на территории РФ | ≤ 20% | ≤ 35% |

| Ценные бумаги, выпущенные международными финансовыми организациями и включенные в Ломбардный список Банка России | — | ≤ 20% |

| Суммарная стоимость ценных бумаг (акций, облигаций, векселей и др.) выпущенных одним юридическим лицом | ≤ 10% | ≤ 10% |

Источник: «Эксперт РА»

Рейтинг-лист «Эксперт РА» на 30-е марта 2011 года

Рейтинги надежности страховых компаний, занимающихся видами иными, чем страхование жизни

| Компания | Рейтинг |

| BTA (Латвия) | A++ |

| Авеста | B+ |

| Азиятранс Ре | B++ |

| АльфаСтрахование | A++ |

| Ангара | A |

| Восточная перестраховочная компания | A |

| ВСК | A++ |

| ВТБ Страхование | A+ |

| Гайде | A |

| Гелиос Резерв | B++ |

| Группа «Ингосстрах» | A++ |

| Группа Ренессанс Страхование | A++ |

| Группа Росгосстрах | A++ |

| Группа РОСНО | A++ |

| Группа СОГАЗ | A++ |

| Гута-Страхование | A+ |

| Д2 Страхование | A |

| ДальЖАСО | A |

| Евро-Полис | A |

| ЖАСО | A+ |

| Железнодорожный страховой фонд | B++ |

| МАКС | A++ |

| Медэкспресс | A+ |

| Межрегионгарант | A |

| Москва | A |

| НАСКО | A |

| НСГ- Росэнерго | B++ |

| Объединенная страховая компания | A |

| ОРАНТА | A |

| Пари | A |

| Проминстрах | B+ |

| Профиль Ре | A |

| РЕСО-Гарантия | A++ |

| РСК «Стерх» | A |

| Русская страховая транспортная компания | B+ |

| Русский страховой центр | A |

| СК Московия | B++ |

| СО Сургутнефтегаз | A+ |

| Согласие | A+ |

| Спасские ворота | A |

| Страховая бизнес группа | B+ |

| Страховая группа Адмирал | A |

| Страховая группа АСКО | B+ |

| Страховая группа КапиталЪ | A++ |

| Страховая группа МСК | A+ |

| Страховая группа УралСиб | A+ |

| Страховая компания Самара | B+ |

| ТИТ | A+ |

| Цюрих | A+ |

| Чулпан | A+ |

| Экспресс Гарант | B+ |

| Энергогарант | A++ |

| Югория | A+ |

| ЮжУрал-АСКО | A |

| ЮЖУРАЛЖАСО | A |

Рейтинги надежности страховых компаний, занимающихся страхованием жизни

| Компания | Рейтинг надежности |

| Allianz РОСНО Жизнь | A++ |

| Ренессанс Жизнь | A |

| Росгосстрах-Жизнь | A+ |

| СОГАЗ-ЖИЗНЬ | A++ |

| ЭРГО Жизнь | A |

Рейтинговая шкала

Класс А++. Исключительно высокий уровень надежности.

В краткосрочной перспективе компания с исключительно высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Класс А+. Очень высокий уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.

Класс А. Высокий уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих существенных выплат, зависит от стабильности макроэкономических и рыночных показателей.

Класс В++. Приемлемый уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе деятельности. Существует небольшая вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс В+. Достаточный уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе страховой деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат, оценивается как умеренно высокая. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс В. Удовлетворительный уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения компанией возникающих в ходе деятельности финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс С++. Низкий уровень надежности.

Компания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе высока вероятность невыполнения компанией возникающих в ходе ее деятельности крупных финансовых обязательств. В среднесрочной перспективе достаточно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка.

Класс С+. Очень низкий уровень надежности (преддефолтный).

Компания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе крайне высока вероятность невыполнения компанией возникающих в ходе ее деятельности финансовых обязательств. В среднесрочной перспективе чрезвычайно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка.

Класс С. Неудовлетворительный уровень надежности (выборочный дефолт).

Компания не обеспечивает своевременное выполнение части текущих финансовых обязательств.

Класс D. Банкротство

Компания находится в стадии процедуры банкротства.

Класс Е. Отзыв лицензии или ликвидация.

Компания находится в стадии процедуры ликвидации, либо у компании отозвана лицензия.

Рейтинги надежности и качества услуг СМО

| Компания | Рейтинг |

| МАКС-М | A++ |

Рейтинговая шкала

Класс А++. Исключительно высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с исключительно высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность своевременного и качественного исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Класс А+. Очень высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с очень высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.

Класс А. Высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс B++. Приемлемый уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с приемлемым уровнем качества всех финансовых и нефинансовых обязательств, как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения приемлемого качества исполнения нефинансовых обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс B+. Достаточный уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с достаточным уровнем качества всех финансовых и нефинансовых обязательств, как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения достаточного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс B. Удовлетворительный уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с удовлетворительным уровнем качества всех текущих финансовых и нефинансовых обязательств. Вероятность невыполнения возникающих в ходе ее деятельности значительных финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения финансовых обязательств либо сохранения удовлетворительного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс С++. Низкий уровень надежности и качества услуг

В краткосрочной перспективе высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.

Класс С+. Очень низкий уровень надежности и качества услуг (преддефолтный)

В краткосрочной перспективе крайне высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.

Класс С. Неудовлетворительный уровень надежности и качества услуг (выборочный дефолт)

Надежность и качество услуг страховой медицинской организации оцениваются на неудовлетворительном уровне. Страховая медицинская организация не обеспечивает своевременное выполнение части текущих финансовых обязательств.

Класс D. Банкротство

Страховая медицинская организация находится в стадии процедуры банкротства.

Класс Е. Отзыв лицензии или ликвидация

Страховая медицинская организация находится в стадии процедуры ликвидации, либо у страховой медицинской организации отозвана лицензия.

Рынок страхования Российской Федерации по итогам первого полугодия 2018 года

08.08.2018

Рейтинговое агентство RAEX (Эксперт РА) объявляет о начале сбора данных для исследований рынка страхования Российской Федерации по итогам первого полугодия 2018 года.

Страхование автокаско: сокращение ради прибыли

19.03.2018

Несмотря на продолжающееся сокращение премий по страхованию автокаско, маржинальность этого бизнеса растет: бенчмарк убыточности-нетто за 9 месяцев 2017 года составил 44,8%, что на 28,3 п. п. ниже, чем за 9 месяцев 2014 года. Активное внедрение франшиз и применение дополнительных тарифных опций повысили доступность полисов страхования автокаско, что способствует постепенному восстановлению сегмента в части количества заключаемых договоров. В то же время снижение стоимости полисов с франшизой и усеченными программами оказывает негативное влияние на динамику собираемых премий. По прогнозу RAEX (Эксперт РА), падение премий по страхованию автокаско в 2018 году замедлится до минус 3-5%, объем рынка составит около 155 млрд рублей.

Результаты опроса страховых компаний на ХI Ежегодном форуме «Будущее страхового рынка»

17.01.2018

Большинство участников рынка, опрошенных на форуме «Будущее страхового рынка», прошедшем 15 ноября 2017 года в Москве, считают стагнацию наиболее вероятным сценарием развития страхового рынка на ближайший год и опасаются огосударствления отрасли.

Полис сбросил скорость

17.11.2015 / Наталья Данзурун

Наибольшее сокращение взносов произошло в автокаско

Стагнация продолжается

25.08.2015 / Наталья Данзурун

В 2014 году параметры российского страхового рынка определяла сложная макроэкономическая ситуация. Волатильность курса рубля, расширение санкций против России и нестабильность на банковском рынке ужесточили внешние условия работы страховщиков. В результате после бурного роста страхового рынка в 2011-2012 годах (темпы прироста составляли 19,2 и 21,7%), в 2013-2014 годах рынок резко замедлился — темпы прироста страховых взносов составили 11,8 и 9,2% соответственно.

В ожидании пруденциального надзора

17.03.2014 / Александр Гущин

Гармонизация пруденциальных норм повысит качество надзора ЦБ. Мегарегулятор же сможет решать более сложные задачи – кросс-секторное регулирование и надзор за системно значимыми компаниями.

Цель проекта – сформулировать меры по устойчивому долгосрочному развитию рынка страхования жизни.

Цель проекта- способствовать поступательному развитию страхования жизни в России

Цель проекта: Выявить эффективность внедрения электронных технологий для повышения рентабельности и конкурентных преимуществ на российском страховом рынке

ESG-рэнкинг российских компаний, март 2023 год

Локальные рейтинги вузов, 2023 год

V Независимый рейтинг директоров по закупкам, 2023 год

Рейтинг электронных торговых площадок, 2023 год ESG-рэнкинг российских компаний, февраль 2023 ESG-рэнкинг российских компаний, итоги 2022 года Рейтинг региональных общественных палат, 2022 год ESG-рэнкинг российских компаний, декабрь 2022 Рейтинг влиятельности вузов, 2022 год Рейтинг крупнейших компаний России по объему реализации продукции, 2022 год