- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Арошидзе А.А.

1

1 ФГБОУ ВО «Сибирский государственный университет путей сообщения»

Современные тенденции в экономической и общественной жизни определили устойчивое развитие в качестве неотъемлемого стратегического ориентира практически всех предприятий по всему миру. Однако одной из актуальных проблем для предприятий в данном контексте является отсутствие комплексного и простого в применении инструментария диагностики. В этой связи фокус проведенного исследования сосредоточен на разработке такого инструментария, который объединяет в себе все необходимые этапы оценочных процедур и позволяет качественно интерпретировать полученные по их итогам результаты. Для этого было сформировано методическое обеспечение, представленное соответствующими методиками оценки, основанными на применении методов квалиметрии, улавливания кризисных сигналов, исследования экосистем. С помощью разработанного инструментария была проведена комплексная диагностика устойчивого развития предприятий легкой промышленности России. Установлено, что даже отраслевому региональному лидеру требуется срочная корректировка принимаемых управленческих решений, так как, помимо серьезного сокращения уровня устойчивого развития, наблюдается негативная тенденция сбалансированности детерминант и недостаточная согласованность между состоянием внешней среды и внутренними возможностями предприятия. При этом такая ситуация характерна для многих предприятий в отрасли, что не только подтверждает сложное состояние легкой промышленности России, но и фактически указывает на возможность потери предприятиями вектора устойчивого развития и их перехода исключительно к цели выживания.

устойчивое развитие

детерминанты

критерии

оценка

распознавание кода

предприятия легкой промышленности

1. Арошидзе А.А. Особенности интерпретации устойчивого развития предприятий: ключевые подходы и закономерности изменения приоритетов за период 1990–2020 гг. // Финансовый бизнес. 2021. № 10. С. 3–7.

2. Kolk A. The social responsibility of international business: From ethics and the environment to CSR and sustainable development. Journal of World Business. 2016. Vol. 51. P. 23–34. DOI: 10.1016/j.jwb.2015.08.010.

3. Lee C.V.J., Che-Ha N., Alwi S.F.S. Service customer orientation and social sustainability: The case of small medium enterprises. Journal of Business Research. 2021. Vol. 122. P. 751–760. DOI: 10.1016/j.jbusres.2019.12.048.

4. Ануфриев В.П., Гудим Ю.В., Каминов А.А. Устойчивое развитие. Энергоэффективность. Зеленая экономика. М.: Инфра-М, 2022 г. 201 с.

5. Dey P.K., Petridis N.E., Petridis K., Malesios C., Nixon J.D., Ghosh S.K. Environmental management and corporate social responsibility practices of small and medium-sized enterprises. Journal of Cleaner Production. 2018. Vol. 195. P. 687–702. DOI: 10.1016/j.jclepro.2018.05.201.

6. Старикова Е.А. Устойчивое развитие в меняющемся мире. Роль государства и бизнеса. М.: Кнорус, 2022. 318 с.

7. Prashar A. Towards sustainable development in industrial small and Medium-sized Enterprises: An energy sustainability approach. Journal of Cleaner Production. 2019. vol. 235. P. 977–996. DOI: 10.1016/j.jclepro.2019.07.045.

8. Veronica S., Alexeis G.-P., Valentina C., Elisa G. Do stakeholder capabilities promote sustainable business innovation in small and medium-sized enterprises? Evidence from Italy. Journal of Business Research. 2020. vol. 119. P. 131–141. DOI: 10.1016/j.jbusres.2019.06.025.

9. Chang A-Y., Cheng, Y-T. Analysis model of the sustainability development of manufacturing small and medium- sized enterprises in Taiwan. Journal of Cleaner Production. 2019. vol. 207. P. 458–473. DOI: 10.1016/j.jclepro.2018.10.025.

10. Malesios C., De D., Moursellas A., Dey P.K., Evangelinos K. Sustainability performance analysis of small and medium sized enterprises: Criteria, methods and framework. Socio-Economic Planning Sciences. 2020. 100993. DOI: 10.1016/j.seps.2020.100993.

11. Арошидзе А.А. Методический подход к оценке факторов устойчивого развития предприятия // Экономика, предпринимательство и право. 2020. Т. 10. № 10. С. 2541–2554. DOI: 10.18334/epp.10.10.110925.

Принципы концепции устойчивого развития на протяжении многих лет активно, хотя и с разной скоростью, внедряются в деятельность предприятий. Во многом этому способствовал широкий спектр исследований по данной тематике. При этом если в российских научных исследованиях активно прорабатываются как теоретические, так и практические вопросы [1], то общемировые тенденции связаны в большей степени с практическим аспектом обеспечения устойчивого развития. Зачастую акценты расставляются на экологической или социальной составляющей [2–4].

Отметим, что до недавнего времени (особенно в странах Восточной Европы) соблюдение устойчивых принципов было связано в основном с законодательной необходимостью [5, 6]. Однако все большее число предприятий придерживаются концепции устойчивого развития по собственным убеждениям [7, 8]. Соблюдение принципов устойчивого развития крайне положительно сказывается на репутации, социально ответственном имидже, позволяет осуществлять успешный брендинг [9]. Однако вполне логично, что ни внедрение новых устойчивых бизнес-моделей, ни расширение уже существующих за счет новых устойчивых методов не могут быть охарактеризованы как реально действующие и соответствующие целям предприятия без проведения комплексной диагностики. Как указывают некоторые авторы [10], при наличии различных систем оценки устойчивого развития аналитические вопросы все еще остаются недостаточно проработанными, что подтверждает актуальность темы исследования и определяет его цель.

К настоящему моменту можно утверждать, что интерпретация данной концепции прочно вошла в хозяйственную деятельность, но соблюдение устойчивых принципов предприятиями до сих пор варьируется по странам. Одной из ключевых проблем, которая может быть одной из причин сложившейся ситуации, является отсутствие инструментария диагностики, который объединял в себе все необходимые расчетные и аналитические процедуры и позволял комплексно и просто интерпретировать результаты. В этой связи целью данного исследования является представление такого инструментария, который в своей основе содержит совокупность методик, оценочных и аналитических алгоритмов.

Материалы и методы исследования

Принципиальным вопросом в рамках разработки инструментария диагностики устойчивого развития является определение ее предмета. На наш взгляд, предметом диагностики является не просто достигнутый уровень устойчивого развития, а сложившееся в условиях и обстоятельствах внутренней и внешней среды сочетание параметров, определяющих устойчивое развитие в разрезе детерминант по критериям, в том числе соотношение между ними, отклонение от целевых установок и их характер. Решение данных диагностических задач предполагает многоступенчатое методическое обеспечение, позволяющее проводить необходимую оценку и интерпретировать ее результаты.

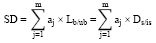

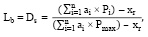

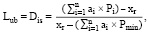

Первая методика, разработанная для осуществления диагностики, – методика оценки устойчивого развития. В соответствии с авторской интерпретацией устойчивого развития его оценка производится посредством расчета устойчивости детерминант (экономической, социальной, экологической, информационной) по критериям (надежности, динамичности, приемлемости). Расчеты показателей устойчивости (неустойчивости) осуществляются с применением методов квалиметрии:

, (1)

, (1)

(2)

(2)

(3)

(3)

где SD – интегральный показатель устойчивого развития;

Ds/is – показатель устойчивости/неустойчивости детерминанты по критерию;

Lb/ub – удаленность от пороговой границы зоны устойчивости;

аj – весовой коэффициент детерминанты по критерию;

xr – пороговое значение зоны устойчивости;

m – количество детерминант по критериям;

Pi – балл, присвоенный показателю, характеризующему детерминанту по критерию;

Pmax – максимальный балл, который может быть присвоен показателю, характеризующему детерминанту по критерию;

Pmin – минимальный балл, который может быть присвоен показателю, характеризующему детерминанту по критерию;

ai – весовой коэффициент показателя;

n – количество показателей.

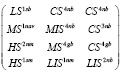

Коэффициенты устойчивости или неустойчивости детерминант по критериям могут принимать значения в промежутке от -1 до 1 (включительно). Зона устойчивости: до 0,25 – критический уровень (CS), от 0,25 до 0,5 – низкий уровень (LS), от 0,5 до 0,75 – средний уровень (MS), от 0,75 до 1 – высокий уровень (HS). Зона неустойчивости: до -0,25 – низкий уровень (LIS), от -0,25 до -0,5 – средний уровень (MIS), от -0,5 до -0,75 – высокий уровень (HIS), от -0,75 до -1 – критический уровень (CIS). Аналогичный диапазон характерен и для устойчивого или неустойчивого развития.

Разработанная методика позволяет формировать RDA-код устойчивого развития предприятия. Наглядно данный код выглядит как прямоугольная матрица, в которой столбцы – это детерминанты (последовательно: экономическая, социальная, экологическая, информационная), строки – критерии (последовательно: надежность, динамичность, приемлемость). На их пересечении указывается приведенная выше аббревиатура, соответствующая достигнутому уровню устойчивости (неустойчивости). С помощью сформированного RDA-кода за определенный период можно распознать эффективность динамики показателей устойчивости (неустойчивости) детерминант по критериям, а также степень колеблемости ее изменений.

Вторая методика – методика оценки сбалансированности устойчивого развития. Сбалансированность детерминант по критериям оценивается на основе формирования пар схожих между собой показателей, группировки данных пар по классификационным признакам (удаленность между показателями и их уровневая принадлежность), нахождения степени равномерности распределения пар по образовавшимся группам и схожести их состава. Для этого используются методы исследования экосистем: коэффициенты выравненности групп и подобия структур основываются на принципах расчета индекса Шеннона – Уивера и выравненности по Пиелу, коэффициента Жаккара. Коэффициент доминирования рассчитывается на основе алгоритма удельного веса (количество схожих по значению показателей в общем количестве показателей). Коэффициент целостности структуры класса схожих показателей рассчитывается, исходя из фактического количества образованных групп и его сравнения с максимально возможным. Итоговый показатель сбалансированности представляет собой среднеарифметическое из коэффициентов доминирования, целостности, выравненности, подобия.

Третья методика связана с оценкой внутренней и внешней среды предприятия. Алгоритм оценки строится на определении силы негативного и позитивного воздействия внутренних и внешних факторов с учетом корректирующего коэффициента. Данный коэффициент отражает вероятность ухудшения или улучшения факторов внутренней среды, усиления или уменьшения влияния факторов внешней среды. В соответствии с силой воздействия позитивных и негативных факторов им присуждаются баллы из набора сигналов (от незначительного до явного, от 0 до 10) и рассчитывается масштабность и интенсивность. На основе сочетания масштабности и интенсивности воздействий дается характеристика внешней и внутренней среды предприятия [11].

В качестве практического выражения разработанного инструментария, объединяющего все этапы оценочных процедур для проведения комплексной диагностики устойчивого развития, выступает автоматизированная модель «Case-record of sustainable development (CRS)». По итогам ее применения генерируется диагностическая карта, благодаря информации в которой и степени ее детализации формируется «история болезни» предприятия, которая накапливается при периодическом проведении диагностики.

Результаты исследования и их обсуждение

Разработанный методологический инструментарий апробирован при проведении диагностики устойчивого развития предприятий легкой промышленности России. Одним из таких предприятий является региональный лидер (г. Новосибирск) в сфере производства одежды, доля которого в сегменте производства верхней одежды (по России) варьируется в пределах 4,0–4,5 %, а занимаемое место по объему генерируемой выручки стабильно находится в первой десятке. По итогам анализа диагностической карты данного предприятия (таблица) сформулирован ряд ключевых выводов.

Диагностическая карта устойчивого развития рассматриваемого предприятия

|

Уровень устойчивого развития |

Сбалансированность детерминант |

||

|

низкий уровень |

слабая |

||

|

RDA-код 2020 г. (↓ – сокращение значение; ↑ – увеличение значение; Т – межуровневый переход) |

|||

|

|

|||

|

Критерий |

Уровень |

Значение |

Переход |

|

Экономическая детерминанта |

|||

|

надежность |

низкая устойчивость |

сокращение |

нет |

|

динамичность |

критическая устойчивость |

сокращение |

да |

|

приемлемость |

критическая устойчивость |

сокращение |

да |

|

Социальная детерминанта |

|||

|

надежность |

средняя устойчивость |

сокращение |

да |

|

динамичность |

средняя неустойчивость |

сокращение |

да |

|

приемлемость |

критическая устойчивость |

увеличение |

нет |

|

Экологическая детерминанта |

|||

|

надежность |

высокая устойчивость |

увеличение |

да |

|

динамичность |

средняя устойчивость |

увеличение |

да |

|

приемлемость |

критическая устойчивость |

сокращение |

да |

|

Информационная детерминанта |

|||

|

надежность |

высокая устойчивость |

стабильно |

нет |

|

динамичность |

высокая устойчивость |

стабильно |

нет |

|

приемлемость |

низкая устойчивость |

сокращение |

нет |

|

RDA-код 2020-2016 гг. (n – низкая эффективность; g – средняя эффективность; s – высокая эффективность; m – слабая колеблемость; av – средняя колеблемость; b – сильная колеблемость) |

|||

|

|

|||

|

Критерий |

Эффективность динамики |

Колеблемость |

Переходы |

|

Экономическая детерминанта |

|||

|

надежность |

высокая |

сильная |

1 |

|

динамичность |

низкая |

сильная |

4 |

|

приемлемость |

низкая |

сильная |

4 |

|

Социальная детерминанта |

|||

|

надежность |

низкая |

средняя |

1 |

|

динамичность |

низкая |

сильная |

4 |

|

приемлемость |

низкая |

сильная |

3 |

|

Экологическая детерминанта |

|||

|

надежность |

низкая |

слабая |

2 |

|

динамичность |

средняя |

сильная |

4 |

|

приемлемость |

средняя |

сильная |

4 |

|

Информационная детерминанта |

|||

|

надежность |

высокая |

слабая |

1 |

|

динамичность |

низкая |

слабая |

1 |

|

приемлемость |

низкая |

сильная |

2 |

|

Внешняя среда |

|||

|

Позитивные воздействия |

Негативные воздействия |

||

|

масштабность, % |

интенсивность, % |

масштабность, % |

интенсивность, % |

|

42,1 |

26,8 |

52,6 |

37,4 |

|

Интенсивность положительных воздействий практически не ощутима предприятием, что не способствует обеспечению устойчивого развития; на этом фоне интенсивность преобладающих негативных воздействий достаточно существенна с тенденциями к постепенному усилению |

|||

|

Внутренняя среда |

|||

|

Позитивные воздействия |

Негативные воздействия |

||

|

масштабность, % |

интенсивность, % |

масштабность, % |

интенсивность, % |

|

72,7 |

47,2 |

27,3 |

14,5 |

|

Сильные стороны преобладают, в совокупности по количеству сфер распространения и своей интенсивности оказывают весьма существенное влияние на устойчивое развитие предприятия; очевидно, все большее количество сфер приобретают позитивную характеристику и/или мощность воздействий усиливается; на этом фоне негативные воздействия, уступающие по своей масштабности, практически не ощутимы предприятием |

Во-первых, в среднем наиболее высоким значением показателя по критерию надежности характеризовалась социальная детерминанта, но если по итогам кризисного 2020 года она достаточно серьезно сократилась, то экологическая детерминанта, также находившаяся на высоких позициях, показала прирост. Достаточно стабильная позитивная динамика, что важно, также на достаточно высоких позициях характерна для информационной детерминанты.

Во-вторых, наиболее проблемной составляющей устойчивого развития предприятия является экономическая, которая на протяжении нескольких лет не поднимается выше низкого уровня устойчивости. Кризисный год обусловил только десятипроцентное ее сокращение, что с учетом явных проблем не является критичным. С другой стороны, необходимо отметить, что присущий экономической детерминанте по критериям надежности и динамичности уровень устойчивости определяет предприятие на серединные позиции в рейтинге всех исследованных предприятий, а по критерию приемлемости – на лидерские.

В-третьих, для предприятия характерен низкий уровень устойчивого развития, который помимо вышеотмеченных причин обеспечивается также достаточно низкими показателями, нередко выходящими за пороговые границы зоны устойчивости, по критериям динамичности и приемлемости, независимо от составляющих. Хотя наиболее проблемной детерминантой по первому из данных критериев вновь является экономическая, а по второму – социальная. Достаточно высокие позиции в области устойчивости наблюдаются по динамике изменений частных показателей, формирующих экологическую, информационную и социальную детерминанты. По критерию приемлемости, отражающему сравнение скорости данных изменений, средние показатели, конечно, существенно ниже, особенно, как было отмечено ранее, у социальной детерминанты. Очевидно, что если исключить из оценки критерии динамичности и приемлемости, то интегральный показатель устойчивого развития существенно увеличится, достигнув среднего уровня. Более того, в таком случае спад по итогам 2020 г. составит менее 8,0 % – для сравнения сокращение показателя, учитывающего все критерии, составило более 26,0 %. Однако именно это и подтверждает необходимость рассмотрения устойчивого развития не только через способность надежно функционировать, которую можно выявить по частным показателям в разрезе детерминант, но и через установление направлений и скорости их движения.

В-четвертых, сбалансированность показателей экономической, социальной, экологической и информационной детерминант по всем критериям низкая по своей уровневой принадлежности, но тяготеет к переходу на средний уровень. В большей степени это как раз и обусловлено показателями по критериям динамичности и приемлемости. В целом нельзя утверждать, что низкий уровень устойчивого развития был достигнут за счет крайне низких показателей устойчивости или даже неустойчивости по каким-либо детерминантам и/или критериям. Скорее достаточно высокие показатели только по критерию надежности социальной, экологической и информационной детерминант как минимум не позволили опуститься интегральному показателю устойчивого развития на еще более низкие позиции в рамках достигнутого уровня.

Важно отметить, что в ходе проведенной диагностики установлено, что предприятие обладает благоприятной внутренней средой, но не может эффективно использовать свои сильные стороны для удовлетворительного «сглаживания» внешних негативных условий, к которым оно более восприимчиво в контексте устойчивого развития. Однако установленные в рамках проведенной диагностики источники опасности для устойчивого развития (например, показатели рентабельности, оборачиваемости, социальных инвестиций, финансирования экологической безопасности) позволят предприятию как минимум сопоставить свои управленческие возможности и цели с теми принципами действий, которые могут быть направлены для их устранения.

Подтверждением практической значимости разработанного инструментария диагностики является тот факт, что по результатам его применения также выявлена угроза потери предприятием вектора устойчивого развития. Так, на фоне недостижения целевых показателей экономической устойчивости предприятие начинает сокращать затраты на развитие прочих составляющих, прежде всего социальной и экологической. При этом представленный кейс не является исключительным в контексте отраслевых тенденций. Так, если обратиться ко всей совокупности предприятий сферы производства одежды, входящих по выручке в топ-100 России, то 60,0 % из них находятся на низком и критическом уровне экономической устойчивости по критерию надежности. Очевидно, что это может оказать негативное влияние на активизацию внедрения принципов устойчивого развития в отрасли, особенно учитывая, что для подавляющего числа предприятий легкой промышленности в современной России устойчивое развитие все еще ассоциируется с устойчивостью экономического развития.

Заключение

Нацеленность менеджмента на постоянное увеличение показателей, характеризующих предприятия по конкретным сферам (детерминантам), не всегда является гарантией сохранения вектора устойчивого развития. Успех тех или иных управленческих решений определяется именно через достигнутый уровень устойчивого развития и сбалансированности его детерминант на фоне тех условий, которые складываются во внешней и внутренней среде. Для определения такой результативности требуется проведение многих оценочных процедур, анализ результатов, выявление итоговой ситуации на основе их интерпретации, обнаружение отклонений от нормы (целей), нахождение возможных путей их устранения. В совокупности все данные этапы составляют предмет комплексной диагностики. Апробация разработанного методологического инструментария на предприятиях легкой промышленности России подтвердила его практическую значимость. Так, было установлено, что управленческие решения регионального отраслевого лидера требуют срочной корректировки. Всестороннее исследование показало, что уровень устойчивого развития с 2016 по 2020 г. сократился почти на треть, при этом негативные явления в экономике, связанные с пандемией COVID-19, не являются основной причиной этого. Менеджменту необходимо обратить внимание на внутреннюю среду предприятия, так как по результатам диагностики выявлено, что негативные внешние факторы только частично могут быть нивелированы за счет сильных внутренних сторон.

Библиографическая ссылка

Арошидзе А.А. МЕТОДОЛОГИЧЕСКИЕ И ПРАКТИЧЕСКИЕ ВОПРОСЫ ДИАГНОСТИКИ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЙ // Фундаментальные исследования. – 2022. – № 3.

– С. 19-24;

URL: https://fundamental-research.ru/ru/article/view?id=43208 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Дудникова Евгения Александровна

Национальный Исследовательский Мордовский Государственный Университет Н. П. Огарева

магистрант

Аннотация

В статье рассматриваются основные современные подходы к понятию «устойчивое развитие предприятия». Выделяются основные достоинства и недостатки различных определений данного понятия. Предлагается и обосновывается авторская версия определения.

Dudnikova Evgeniya Aleksandrovna

National Research Ogarev Mordovia State University

master student

Abstract

The article examines the main current approaches to the concept of «sustainable development of the enterprise». Highlights the main advantages and disadvantages of the various definitions of the concept. Proposed and justified the author’s version of the definition.

Библиографическая ссылка на статью:

Дудникова Е.А. Современные подходы к определению понятия «устойчивое развитие предприятия» // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: https://human.snauka.ru/2016/12/18481 (дата обращения: 24.02.2023).

Развитие экономических отношений тесно переплетено с процессом глобализации, который охватил многие сферы деятельности хозяйствующих субъектов: экономическую, социальную, финансовую и другие. Поэтому особо актуальными становятся проблемы нестабильности, ужесточения конкурентной борьбы, что в немаловажной степени влияет не только на взаимосвязи предприятия с внешней средой, но и отражается на внутренней среде и факторах его развития. Поэтому использование традиционных экономических показателей и методов управления оказывается недостаточно эффективным для стабильного развития предприятия и требует использования новых концепций управления.

Потребности предприятий в использовании новых методов управления нашли свое отражение в концепции устойчивого развития предприятия. Несмотря на большое количество научных трудов, существующих в данной области, до сих пор не выработано единого мнения, касающегося трактовки этого понятия. Анализ литературных источников показывает, что проблема устойчивого развития на сегодняшний день находится в центре внимания ученых, она до сих пор остается недостаточно разработанной.

В широком смысле создание концепции устойчивого развития стало попыткой решить проблему формирования новой модели развития цивилизации. Термин «устойчивое развитие» («sustainable development») впервые был использован в 1987 году в докладе «Наше общее будущее», представленном Международной комиссией по окружающей среде и развитию, после чего он был введен в широкое употребление. В соответствии с данным докладом, под устойчивым развитием было предложено понимать такое развитие, которое удовлетворяло бы потребности современного периода времени, но не ставило бы под угрозу способность будущего времени удовлетворять свои собственные потребности [1, c.110].

Определение «устойчивое развитие» объединяет два понятия – понятие потребностей, которые должны стать предметом первостепенного решения, и понятие ограничений, которые должны быть введены для того, чтобы окружающая среда была способна удовлетворять не только нынешние, но также и будущие потребности.

Различные подходы к определению понятия «устойчивое развитие» систематизированы в таблице 1, в соответствии с четырьмя научными подходами: коммерческим, антропоцентрическим, природоохранным, интегральным (объединяющим). Главное отличие всех подходов в том, что каждый из них трактует данное понятие с позиции различных факторов влияния, как внутренних, так и внешних.

Таблица 1 – Обзор понятия «устойчивое развитие предприятия» в соответствии с различными подходами

| Автор | Содержание определение | Достоинства определения | Недостатки определения |

|

Коммерческий подход |

|||

| Авторы -представители свободных рынков и «технологические оптимисты» | |||

|

А.Г. Коряков [1, C. 111] |

такое развитие предприятия, при котором минимизируется отрицательное воздействие внешних и внутренних факторов, влияющих на экономическую систему, на основании предвидения различных рыночных преобразований и принятия своевременных управленческих решений | рациональность развития;

важность достижения целей |

не отмечается комплексный характер |

|

Е.В. Худякова [2, C. 332] |

преодоление неблагоприятных

макроэкономических условий, вызванных санкциями и другими внешними неблагоприятными факторами |

большой акцент уделяется внешним угрозам | не учитываются внутренние факторы |

|

В.И Бариленко [3, C. 25] |

понимание зависимости перспектив выживания предприятия от

взаимоувязанного решения проблем роста доходов и финансовых ресурсов |

основная цель максимизация прибыли | не учитывается внешние факторы |

|

Антропоцентрический подход |

|||

| Авторы социалисты, заинтересованные в равенстве и благополучии всех людей | |||

|

Кондаурова Д. С. [4, C. 19] |

сохранение стабильности существующего общества, культурного капитала, а также сокращение конфликтов между людьми, справедливое распределение ресурсов между ними | подчеркивается рациональность;

направленность на достижение соцально-культурных целей |

не отмечается важность финансовых, материальных и и иных ресурсов |

Продолжение Таблицы 1.

| Автор | Содержание определение | Достоинства определения | Недостатки определения |

|

Природоохранный подход |

|||

| Авторы – экологи, обеспокоенные истощением ресурсов и загрязнением окружающей среды | |||

| Хисамутдинов И.А. [5, C. 9] | переход от постановки задачи охраны природы за счет экономического роста к постановке задачи одновременного обеспечения экономического развития и охраны среды | имеется связь с ресурсами предприятия;

отражены приоритеты и потребности на перспективу |

— |

| Е.В. Хлобыстов и [6, C. 101] | борьба с

отрицательным воздействием окружающей (внешней) среды |

возможность обеспечения целостности и жизнеспособности природных систем, а через них и в сохранении стабильности всей биосферы | нет ограничения продолжительности действий либо многократно повторяющаиеся |

|

Интегральный подход |

|||

| Авторы – объединение тех, кто частично не согласен с другими точками зрения и поддерживает местное, основанное на самостоятельных усилиях, экоразвитие | |||

| Т. А. Алферова [7, C. 10] | совокупность процессов позитивных изменений и воплощающих их технологий, направленных на гармонизацию отношений между экономической, экологической и социальной сферами для удовлетворения потребности социально-экономической системы в долгосрочном существовании | целевой характер;

важность долгосрочного развития |

— |

| Л. И. Журова [8, C. 17] | процесс целенаправленного и

сбалансированного развития предприятия на основе согласованной экономической деятельности, эффективного управления консолидированными стратегическими ресурсами и использования экономического потенциала развития, обеспечивающий баланс интересов участников и общесистемную синергию, в условиях воздействий факторов |

определение рассматривают термин как определенную

сбалансированную деятельность, позволяя устойчивому развитию быть стратегией, а не пассивным проектом |

неструктури-рованность подхода |

Исследовав основные подходы к определению понятия «устойчивое развитие предприятия», можно сделать следующие выводы. Суть коммерческого подхода к определению устойчивого развития предприятия заключается в таком состоянии предприятия, при котором имеется рост его доходов и финансовых ресурсов. Нельзя сказать, что это наиболее объективный подход, т. к. не учитывает внутренние факторы предприятия, кроме финансовых. Причем наибольший акцент делается на финансовых угрозах. В рамках антропоцентрического подхода центральное место занимает распределение ресурсов между предприятиями. С точки зрения природоохранного подхода к определению устойчивого развития предприятия основное внимание уделяется оценке его экологических проблем с позиции целостности и жизнеспособности экосистемы. Единственным недостатком данного подхода является отсутствие временной нагрузки, т. е отсутствие временных рамок, либо, в ряде случае, наличие многократно повторяющихся процессов.

Таким образом, рассмотрев основные подходы к интерпретации термина «устойчивое развитие» и обобщая результаты существующих исследований, можно дать следующее уточненное определение. Устойчивое развитие предприятия – деятельность, направленная на оптимизацию и поддержание экономической, социальной и экологической сфер, в котором оно функционирует, с целью создания благоприятных условий для достижения целей бизнеса. Данную категорию можно рассматривать как определенную сбалансированную деятельность. Выбирая только один из подходов к устойчивому развитию и не уделяя должного внимания другим, предприятия могут столкнуться с проблемой поддерживания своей конкурентоспособности на высоком уровне. Необходимо комплексно улучшать и поддерживать устойчивое развитие на основе использования возможностей всех подходов, что соответствует содержанию интегрального подхода.

Итак, в ходе проведенного исследования было установлено, что в современных условиях наиболее перспективным подходом к определению устойчивого развития является интегральный подход. Такая составляющая устойчивого развития как экономическая предполагает оптимальное расходование ограниченных природных ресурсов, использование экологичных энерго-, и материалосберегающих технологий.

Социальная составляющая устойчивого развития предприятия должна быть акцентрирована на сохранении постоянства имеющих социальных и культурных систем и снижения числа конфликтов среди персонала. Важным условием при этом является точное распределение имеющихся ресурсов и возможностей между всеми работниками предприятия, сохранение культурного многообразия и т.п.

С экологической точки зрения устойчивое развитие должно обеспечивать целостность и жизнеспособность биологических и физических природных систем, прежде всего тех, от которых зависит глобальная стабильность всей биосферы. Понятие природных систем и ареалов обитания можно понимать достаточно широко, включая в них созданную человеком среду – например, города. Основное внимание уделяется сохранению их способностей к изменениям и самовосстановлению.

Таким образом, устойчивое развитие необходимо рассматривать с точки зрения эффективности для всех функциональных сфер деятельности предприятия, то есть рынка, общества, экономики и окружающей среды в целом.

Библиографический список

- Коряков А.Г. Методологические вопросы устойчивого развития предприятий / А. Г. Коряков //Вопросы экономики и права. 2012. №4. С.110-114.

- Худякова Е.В. Формирование организационноэкономического механизмаустойчивого развития малых и средних промышленных предприятий России в условияхвнешнеэкономических санкций // Вестник Белгородского университета кооперации,экономики и права. 2015. №3(55). С. 332-338.

- Бариленко В.И. Бизнес-анализ как инструмент обеспечения устойчивого развития хозяйствующих субъектов // Учет. Анализ. Аудит. 2014. №1. С. 25-31.

- Кондаурова Д.С. Разработка рекомендаций по развитию механизма управления устойчивым развитием промышленных предприятий // Управление экономическими системами: электронный научный журнал. 2015. №9 (81). С. 19-24.

- Хисамутдинов И.А. Социоэкологоэкономическая оценка региона в контекстеперехода к устойчивому развитию // Региональная экономика: теория и практика. 2013. №4. С. 9-15.

- Хлобыстов Е.В. Устойчивое развитие макрорегионов: выборнеоколониализма // Экономический форум. 2012. №4. С. 101-106.

- Алферова Т. . Концептуальное моделирование определения категории «устойчивое развитие» // Журнал экономической теории. 2012. № 4. С.10-11.

- Журова Л.И. Анализ подходов к устойчивому развитию интегрированных корпоративных систем // Вестник Волжского университетаим. В.Н. Татищева. 2015. №1(33). С. 17-24.

Количество просмотров публикации: Please wait

Все статьи автора «Дудникова Евгения Александровна»

В статье рассматриваются основные концепции, лежащие в основе наиболее известных количественных моделей устойчивого роста, исследуются совокупность критериев, оказывающих влияние на устойчивый рост, а также обобщаются принципы выбора критериев при моделировании устойчивого роста предприятий.

Ключевые слова: денежный, исследования, критерий, модель, операциональность, показатель, поток, предприятие, прибыль, принцип, рост, свойство, устойчивость, фирма, экономический, эффект.

За последние несколько десятилетий исследования, посвященные экономическому росту, пользуются повышенным вниманием со стороны ученых и разработчиков экономической политики по всему миру по причинам высокой волатильности рынков, диверсификацией привлекательности отдельных потребительских сегментов, расширением цифровой трансформации экономик и т. п.

Отдельное направление теоретических и эмпирических исследований, по праву считающихся наиболее продолжительным с точки зрения временного охвата, посвящено изучению роста компаний. Как и в любой проблемной области мнения относительно природы экономического роста компаний носят полярный характер, также различны и акценты этих исследований. Достаточно часто экономический рост компаний исследуются с позиций жизненного цикла, или взаимосвязи темпов роста и размера компании. Классическая теория постулирует об эффективных границах фирмы (Р. Коуз), в то же время многочисленные эмпирические исследования приводят к выводу о том, что за последние полвека темпы роста корпораций имеют, в целом, весьма случайный характер. Другими словами, подтверждается предположение о стохастическом характере темпов роста компаний, более известное как закон Гибрета (Gibrat’s law).

Несомненно, вклад классической экономической теории, бихевиористов, теории стохастического роста и модели обучения помогают понять причины и последствия роста фирмы.

Цель данной статьи заключается в выборе критериев при моделировании устойчивого роста компании, которая будет реализована через обобщение концепций, лежащих в основе количественных моделей роста.

Экономический подъем компании является неизбежной стадией ее развития. Более того, стабильный рост является одной из основных целей для бизнеса. Под экономическим ростом, обычно, подразумевают повышение во времени объемных критериев деятельности, таких как выручка от продаж продукции, совокупные активы, собственный капитал, прибыль и другие.

Деятельность компании сопровождается стабильными изменениями объемных критериев, таких как прибыль, продажа и объемы производства, численность сотрудников, размер активов, которые являются результатом не только субъективных, но и объективных причин: конкуренции, цикличности, некоторых изменений во внешней среде.

Повышение объемных критериев во времени полностью характеризует устойчивый рост компании, и он имеет место тогда, когда будет стабильно соблюдаться взаимосвязанный рост разных объемных показателей. Следовательно, экономический рост — это некая интегральная характеристика деятельности компании, которая обязана оцениваться адекватной системой показателей.

Для формирования модели устойчивого роста предприятия и эффективного управления им, рассмотрим главные свойства, которыми обязана обладать искомая модель.

В основание моделирования роста бизнеса обязан лечь фундаментальный принцип действующего предприятия. С позиции действующей компании основная роль принадлежит анализу динамики дохода, выручки, активов и производительности. Значения данных критериев разрешают установить вероятные «точки роста» и, как итог, направления главных усилий менеджмента.

Второе свойство — принцип содержательного соответствия управляющего влияния управляемому процессу. Аналитические правила и способы исследования роста компании неким образом подчинены управляемому процессу, то есть управлению самим ростом. Данный принцип вытекает из надобности практического применения данных анализа для моделирования роста компании, формирования конкретных мероприятий и полного обоснования и корректировки управленческих решений.

Следующее свойство — информативность. Информация, которая используется в моделировании роста бизнеса, обязана реально и полно отражать хозяйственные ситуации, а ее результаты должны обосновываться точными аналитическими расчетами.

Также нужно отметить свойство общности методики, которое используется для анализа итогов деятельности. Методика обязана подходить к широкому кругу компаний, независимо от объемов, масштабов деятельности и других схожих факторов.

Свойство операциональности означает, что управление обязано решать задачи, ради которых оно и было создано, то есть обеспечивать устойчивый рост фирмы.

Также довольно важным свойством является свойство методической простоты. Из возможных подходов к моделированию устойчивого роста выбирают наипростейший, но не в ущерб вышеперечисленным принципам. Подход обязан быть рассчитан на среднестатистическую отечественную компанию, а значит не требовать значительных финансовых, информационных и интеллектуальных затрат и легко приспосабливаться к определенным хозяйственным условиям.

Последующие два очень важных принципа, без которых невозможно учесть разнообразие характеристик стабильного роста — это динамическая соподчиненность и сопоставимость критериев. Данные свойства означают, что разнородные, на первый взгляд, критерии могут сопоставляться и сравниваться, если рассматривать их изменения в динамике.

Классические модели роста компании как главного критерия роста рассматривают максимизацию прибыли компании. Предполагается, что максимизация прибыли некоторых хозяйствующих субъектов ведет к максимальному повышению всего общественного благосостояния. Максимизация прибыли вероятна, так как с повышением объемов производства уменьшаются удельные затраты, что приводит к росту прибыли. Рост компании ассоциируют с повышением объемов реализации. Взвешенная финансовая политика нуждается в поддержке значений трех основных критериев на оптимальном уровне: коэффициент задолженности, коэффициент сохранения прибыли и коэффициент текущей ликвидности. Сочетание данных параметров обеспечивает компании сбалансированный рост. Эту модель называют моделью сбалансированного роста Марриса. Он полагал, что повышение прибыли и продаж — это конкурирующие задачи, и что компании не могут добиться наибольшего роста и максимальной прибыли в одно время. А также что рост компании производится через внедрение новых продуктов.

Анализ классических моделей для устойчивого роста компании, который основан на максимизации некоторых объемных показателей, обнаружил, что:

‒ максимум на одном интервале времени не обязательно достижим и на другом;

‒ максимум также достигается при имеющихся ограничениях параметров функции, изменяющихся в динамике, что приведет к изменению наибольшего его значения;

‒ получение выгоды сопровождается высоким уровнем риска, в силу которого нельзя избежать ухудшения итогов деятельности компании;

‒ неясно, как установить наименьший уровень прибыли, устраивающий заинтересованные стороны.

Как итог, нужна модель, которая основана на так называемой «мягкой оптимизации».

Вышерассмотренные модели в конечном результате изменились в модели достижимого роста. Они являют собой зависимость между мерой роста и разными характеристиками финансовой деятельности, такими как: прибыль, объем дивидендов и инвестиций, левериджем (соотношением вложений капитала в ценные бумаги с фиксированным и нефиксированным доходом), объемов продаж и другие. Здесь необходимо отметить работу Р. С. Хиггинса. Он указывал, что достижения вероятного темпа роста полностью зависят от используемой финансовой политики. Более того, правильно скорректировав финансовую политику, можно добиться нужного темпа роста. Эта концепция приобрела название «A Model Of Optimal Growth Strategy» («Модель обеспечения устойчивого роста фирмы»). Классический вариант модели экономического роста Хиггинса выглядит так:

(1)

(1)

где:

ΔB — вероятный темп прироста объемов реализации продукции, который не нарушает финансового равновесия компании, %;

ПЧ — размер чистой прибыли компании;

![]() — коэффициент капитализации чистой прибыли;

— коэффициент капитализации чистой прибыли;

RЧ — чистая рентабельность;

А — стоимость активов компании;

D — коэффициент оборачиваемости активов, в оборотах;

B — объем реализации продукции (выручка);

СК — сумма собственного капитала компании.

Следовательно, модели желаемого роста также обладают своими ограничениями — они сформированы на прогнозе значений определенных показателей. Соответственно, любые отклонения реальности от прогноза приводят к тому, что модель работает некорректно. Кроме этого, информация модели не разрешает обнаружить и ранжировать главные проблемы в управлении ростом, и как итог, сформировать мероприятия по их устранению.

Нынешние концепции экономического роста компании, как критерии устойчивого роста, рассматривают не объемы реализации, активов или прибыли, а экономическую добавленную стоимость.

Экономическая добавленная стоимость (EVA) — показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

Она рассчитывается по такой формуле:

![]() (2)

(2)

где:

IC — инвестированный капитал;

ROIC– прибыльность инвестированного капитала;

WACC — средневзвешенная стоимость капитала.

Можно сказать, что EVA являет собой остаточную прибыль, которая осталась после затрат на обслуживание общего капитала.

Чистый денежный поток и экономическая добавленная стоимость не могут выступать единственными и полноценными показателями устойчивого роста. Имеются трудности с их измерением, они требуют сопоставления и соотнесения в динамике разных критериев, которые характеризуют разные стороны хозяйственной деятельности.

С развитием стратегической теории компании, приобрели распространение стратегические варианты управления ростом, к примеру, карты роста. Эта концепция указывает на устойчивый рост с повышением прибыли. Колонки в таблице карты роста полностью соответствуют трем горизонтам роста, время достижения которых у каждого предприятия свое. Строки соответствуют «двигателям» роста. Соотнесение горизонтов и двигателей роста дает представление о том, как сделать обеспечение развития предприятия в длительной перспективе.

Моделирование роста на базе карт роста неплохо подходит для обеспечения длительного роста компании: источники роста были разделены на части, а также показано — как и так уже большому предприятию достичь следующей планки роста. Но все же стоит придерживаться немного другого подхода:

- Показатель дохода может рассматриваться как нужный, но не как достаточный критерий роста компании. Его нужно сопоставлять с иными критериями.

- Этот инструментарий подходит больше крупным предприятиям, но большинство составляют небольшие фирмы, поэтому нужен инструментарий, который подходит фирмам различных размеров.

- Использование этой модели нуждается в объективной оценке источников конкурентных преимуществ предприятия, что можно обеспечивать далеко не всегда. Может оказаться, что фирма видит преимущества там, где их вовсе нет.

Устойчивый рост компании обеспечивают её клиенты, как это отмечено авторами критерия чистого индекса промоутеров (Net Promoter Score — NPS).

Полезную прибыль оценивают при помощи этого индекса. Клиенты фирмы подразделяются на три основных категории: промоутеры (приверженцы, пользующиеся услугами фирмы и поощряющие к этому друзей), нейтралы (довольные, но вовсе не проявляющие энтузиазма клиенты, которые могут переметнуться к конкурентам) и противники (полностью неудовлетворенные клиенты, которые, возможно, обижены компанией).

NPS = Доля промоутеров — Доля противников (3)

Измеряют NPS при помощи опросов. Чем больше NPS, тем значительней часть полезной прибыли в общей прибыли компании.

Но трудности измерения NPS полностью сдерживают использование этой модели на практике. Кроме этого, установление NPS трудоемкий процесс, который требует значительных затрат. Из-за этого при формировании модели устойчивого роста используются другие методы.

Подводя итоги, скажем, что устойчивый рост делает компанию инвестиционно-привлекательной, позволяет удовлетворять увеличивающийся спрос на продукцию, является одним из основных критериев изменения ее рыночной стоимости. Это обусловливает надобность адаптации существующих или разработки предприятиями собственных моделей устойчивого роста, отражающим их специфику, адекватных современным условиям и способных обеспечивать положительную экономическую динамику.

При моделирования стабильного экономического роста компании необходимо учитывать такие основные критерии, как: соблюдение принципа действующего предприятия, содержательное соответствие управляющего влияния управляемому процессу, информативность, общность методики построения устойчивого роста, операциональность и методическая простота при построении модели.

Литература:

- Агибалов А. В., Орехов А. А. Оптимизация финансовых ресурсов предприятий аграрной сферы на основе модели устойчивого роста // ФЭС: Финансы. Экономика. — 2012. — № 5. — С. 45–49.

- Гельвидес О. С., Федотова Е. Б. Модели устойчивого экономического компании // Актуальные вопросы современной финансовой науки Материалы заочной всероссийской научно-практической конференции. Кубанский государственный университет; под редакцией А. В. Пенюгаловой. — 2017. — С. 516–519.

- Касаева О. Н. Динамические аналогии и моделирование управления производственным предприятием // Современные тенденции в экономике и управлении: новый взгляд. — 2012. — № 16. — С. 264–268.

- Матяш И. В. Управление устойчивым инвестиционным ростом компании // Финансовая аналитика: проблемы и решения. — 2016. — № 44 (326). — С. 41–51.

- Салун М. Н. Моделирование оптимальных параметров ресурсного потенциала промышленного предприятия // Бизнес информ. — 2012. — № 5. — С. 178–181.

- Якупова Н. М., Яруллина Г. Р. Моделирование устойчивого экономического роста предприятия // Экономические науки. — 2008. — № 49. — С. 140–144.

Основные термины (генерируются автоматически): NPS, устойчивый рост, EVA, модель, прибыль, устойчивый рост компании, экономический рост, рост компании, управляемый процесс, экономическая добавленная стоимость.

Цитировать:

Арошидзе А.А. Методический подход к оценке факторов устойчивого развития предприятий // Экономика, предпринимательство и право. – 2020. – Том 10. – № 10. – С. 2541-2554. – doi: 10.18334/epp.10.10.110925.

Аннотация:

Предприятие подвергается воздействию целой совокупности факторов, составляющих внешнюю среду и определяющих ее характер – сложность, враждебность или благоприятствование устойчивому развитию и пр. Кроме того, на устойчивое развитие оказывают непосредственное влияние факторы внутренней среды предприятия, при этом данное влияние также определяет ее общее состояние с аналогичных позиций. Другими словами, управление устойчивым развитием предприятия осуществляется в условиях воздействий факторов как внешней, так и внутренней среды, которые отличаются степенью «подвижности» и возможностью регулирования. Складывающееся посредством влияния данных факторов состояние внутренней и внешней среды обусловливает вектор принятия конкретных управленческих решений по обеспечению устойчивого развития. В этой связи крайне важно для предприятия проводить соответствующую оценку и получать по ее итогам характеристику состояния как внешней, так и внутренней среды. В данной работе представлена методика такой оценки, основанная на расчетах масштабности и интенсивности внешних и внутренних воздействий.

Ключевые слова: устойчивое развитие, факторы, сигналы, масштабность, интенсивность

Введение

Устойчивое

развитие в том или ином аспекте – от теоретических основ и подходов к оценке до

разработки управленческих механизмов – является одной из основных тем в

практике научно-исследовательской деятельности. Так, Волков В.И., Кабанов Д.В. [4]

(Volkov, Kabanov, 2018) посвятили свое исследование кадровому потенциалу

в контексте устойчивого развития, Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. [5] (Garina, Garin, Batsyna, Shpilevskaya, 2020) в

аналогичном контексте изучали экономическую безопасность, Баранова Е.С. [3] (Baranova,

2018) – этику бизнеса. Кузнецов В.П. и Гарина Е.П. [10] (Kuznetsov,

Garina, 2019) разработали стратегию устойчивого развития предприятий, Ермашкевич Н.С. и Чибисова Е.С. [6] (Ermashkevich,

Chibisova, 2019) – модель антикризисного управления. Общие процессы

устойчивого развития нашли отражение в работе Петренко Е. и Притворовой Т. [1] (Petrenko,

Pritvorova, Dzhazykbaeva, 2018), управленческие процессы – в работе Жапаралиевой

Ж.Ж. [7] (Zhaparalieva, 2018). Кузнецова

Е.Ю., Кузнецов С.В. [11] (Kuznetsova, Kuznetsov, 2019), Каплан А.В., Терешина М.А. [9] (Kaplan,

Tereshina, 2018), Павлова И.А., Макушева

Ю.А., Серова Л.Г. [12] (Pavlova, Makusheva, Serova, 2019) занимаются разработкой методик оценки и диагностики

состояния устойчивого развития. Обозначают цели в рамках общей концепции

устойчивого развития Бобылева С.Н., Кирюшина П.А., Кудрявцева В.О. и др. [8]

(Bobylev, Kiryushin, Kudryavtseva, 2019), факторы и механизмы

обеспечения – Гуляева Г.Б. и соавторы [14] (Gulyaev, 2020). Целый пласт

теоретических вопросов устойчивого развития исследован в работе Бабкина А.В.

и др. [13] (Babkin et al., 2016), а также в монографии

автора данной статьи [2] (Aroshidze, 2019).

В данной работе

внимание акцентируется на внутренней и внешней среде предприятия, оценка

состояния которой является неотъемлемым условием для принятия управленческих

решений, направленных на достижение оптимального уровня устойчивого развития.

При этом в соответствии с авторской гипотезой методика такой оценки должна

основываться на рассмотрении внутренних факторов как сильных и слабых сторон

предприятия, внешних – как возможностей и угроз для предприятия, а также

учитывать взаимодействие данных факторов. Очевидно, что факторы могут оказывать

как позитивное, так и негативное влияние, в связи с чем необходимо их

подразделение на соответствующие группы с тем, чтобы оценить масштабность и

интенсивность такого влияния.

Концептуальные

положения разработки методики оценки внешней и внутренней среды предприятия

Методика оценки внешней

и внутренней среды предприятия должна учитывать ряд ключевых положений,

отражающих авторскую концепцию устойчивого развития и, соответственно, подход к

его факторам.

Во-первых, факторы,

формирующие группы внешнего воздействия, в зависимости от своего текущего

состояния могут оказывать как положительное, так и отрицательное влияние на

устойчивое развитие предприятия. Другими словами, они могут являться

возможностями, которые следует использовать управленческими структурами

предприятия для поддержания/повышения уровня устойчивости, а также быть

угрозами, которые, в свою очередь, могут негативно сказаться на устойчивом

развитии. Следовательно, состояние каждого конкретного фактора позволяет

оценивать направленность и степень оказываемого влияния.

Во-вторых, внутренние

факторы в рамках соответствующих групп в зависимости от своего текущего

состояния также могут рассматриваться через позитивное и негативное влияние на

устойчивое развитие. В данном контексте они фактически представляют собой

сильные и слабые стороны предприятия, ориентированного на достижение

оптимального уровня устойчивого развития. Аналогично с внешними факторами

состояние внутренних определяет направленность их влияния и его степень.

В-третьих, внутренние

факторы необходимо оценивать с учетом вероятности ухудшения или улучшения их

состояния, т.к. именно они в большей степени поддаются такой оценке, нежели

внешние, фактически неуправляемые и малопредсказуемые факторы. В этой связи

каждый внутренний фактор должен быть оценен и по уровню такой вероятности или

ее отсутствия.

В-четвертых, при оценке

внешних факторов следует учитывать возможность нивелирования их отрицательного

влияния за счет позитивных внутренних факторов, т.е. сильных сторон

предприятия, а также ухудшения такого влияния в связи с негативными внутренними

факторами, т.е. слабыми сторонами предприятия. Аналогично положительные внешние

факторы могут быть усилены за счет внутренних факторов позитивного характера, а

также ослаблены в своем влиянии в результате негативных из них. При этом такие

встречные действия могут не наблюдаться, что обусловлено конкретным состоянием

внутренней среды предприятия. Следовательно, по каждому конкретному внешнему

фактору целесообразно определить наличие представленного «взаимодействия» с

внутренними факторами предприятия и при необходимости произвести оценку его

степени.

В-пятых, характеристика

общего состояния внешней и внутренней среды должна основываться не просто на

оценке распространенности и степени позитивного и негативного влияния

соответствующих факторов, а через их соотношение.

Оценка силы воздействия

внутренних и внешних факторов

Оценка факторов внутренней и внешней среды осуществляется с

помощью экспертов из числа специалистов и руководителей подразделений

предприятия по следующему алгоритму.

По форме,

представленной в таблице 1, экспертам предлагается определить направление

воздействия того или иного внутреннего фактора в соответствии с его состоянием,

т.е., по сути, отнести его к сильным или слабым сторонам предприятия в

контексте обеспечения устойчивого развития. Степень негативного влияния

оценивается по шкале от -5 до -1, позитивного – от +1 до +5. Кроме того, как по

отрицательным, так и по положительным факторам предлагается оценить вероятность

их ухудшения или улучшения на основе информации, доступной на момент проведения

оценки (возможен вариант отсутствия такой вероятности). Таким образом,

составляется оценочная матрица, в рамках которой каждый фактор обозначается с

позиции положительного или отрицательного влияния на устойчивое развитие

предприятия, в зависимости от которого определяется знак числового значения

балла как степени его воздействия, а также указывается вероятность изменения

фактора, в соответствии с которой, в свою очередь, данный балл подвергается

корректировке.

Внешние факторы

оцениваются экспертами по форме, представленной в таблице 2. По аналогии

с оценкой группы внутренних факторов в зависимости от текущего состояния

определяется направление воздействия внешних факторов в контексте устойчивого

развития предприятия. В соответствии с данным направлением и, следовательно,

знаком присуждаемого балла производится оценка степени влияния фактора по шкале

от -5 до +5. Для последующей корректировки балла экспертам предлагается оценить

вероятность сокращения силы воздействия позитивных факторов внешней среды в

случае, если предприятие по своему внутреннему факторному состоянию не способно

ответить на открывающиеся возможности во внешней среде, а также вероятность

усиления силы позитивного воздействия в случае готовности предприятия не просто

воспринять открывающиеся возможности, а превратить их в катализаторы своего

устойчивого развития. Негативные внешние факторы корректируется также в

соответствии с внутренним факторным состоянием предприятия, которое может как

усилить угрозы внешней среды относительно устойчивого развития, так и

нивелировать их. Если предприятие не способно осуществить данное

взаимодействие, а просто «принимает» внешние возможности и угрозы, то балл,

присуждаемый фактору, не корректируется.

Таблица 1

Оценочная таблица

факторов внутренней среды

|

Фактор 1 |

|||||||||||||||||

|

Положительное влияние |

|||||||||||||||||

|

Степень влияния |

1 |

Степень влияния |

1 |

||||||||||||||

|

2 |

2 |

||||||||||||||||

|

3 |

3 |

||||||||||||||||

|

4 |

4 |

||||||||||||||||

|

5 |

5 |

||||||||||||||||

|

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

||||||

|

Вероятность ухудшения, % |

Вероятность улучшения, % |

||||||||||||||||

|

Отрицательное влияние |

|||||||||||||||||

|

Степень влияния |

-1 |

Степень влияния |

-1 |

||||||||||||||

|

-2 |

-2 |

||||||||||||||||

|

-3 |

-3 |

||||||||||||||||

|

-4 |

-4 |

||||||||||||||||

|

-5 |

-5 |

||||||||||||||||

|

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

||||||

|

Вероятность ухудшения, % |

Вероятность улучшения, % |

Источник:

разработано автором.

Формула для

расчета силы воздействия факторов на устойчивое развитие предприятия имеет

следующий вид:

![]() ,

,

(1)

где Ein(ex)

– сила воздействия фактора;

Din(ex)

– балл, отражающий степень влияния;

Cin(ex)

– корректирующий коэффициент.

Таблица

2

Оценочная

матрица факторов внешней среды

|

Фактор 1 |

||||||||||||||||

|

Положительное влияние |

||||||||||||||||

|

Степень влияния |

1 |

Степень влияния |

1 |

|||||||||||||

|

2 |

2 |

|||||||||||||||

|

3 |

3 |

|||||||||||||||

|

4 |

4 |

|||||||||||||||

|

5 |

5 |

|||||||||||||||

|

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

|||||

|

Вероятность упущения возможности в связи со слабыми сторонами предприятия, % |

Вероятность усиления воздействия за счет сильных сторон предприятия, % |

|||||||||||||||

|

Отрицательное влияние |

||||||||||||||||

|

Степень влияния |

-1 |

Степень влияния |

-1 |

|||||||||||||

|

-2 |

-2 |

|||||||||||||||

|

-3 |

-3 |

|||||||||||||||

|

-4 |

-4 |

|||||||||||||||

|

-5 |

-5 |

|||||||||||||||

|

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

0 |

< 20 |

20-40 |

40-60 |

60-80 |

80-100 |

|||||

|

Вероятность усиления воздействия в связи со слабыми сторонами предприятия, % |

Вероятность нивелирования за счет сильных сторон предприятия, % |

Источник: разработано автором.

Оценка

выраженности воздействий позитивных и негативных факторов

Для оценки

выраженности воздействий негативных и позитивных факторов сформирован набор

сигналов о состоянии внутренней и внешней среды на основе скорректированной

силы воздействия факторов, их составляющих. Размерность шкалы сигналов

предлагается приравнять десяти, т.е. каждому возможному диапазону

скорректированного значения силы воздействия факторов соответствует свой сигнал

– от 0 до 10. Именно данная размерность позволяет отразить степень выраженности

позитивных и негативных воздействий на устойчивое развитие предприятия в его

внутренней и внешней среде.

Выраженность

позитивных воздействий во внешней и внутренней среде определяется через

следующий набор сигналов:

·

0

≤ E < 0,5 – сигнал фактически

отсутствует, можно пренебречь (сила сигнала = 0);

·

0,5

≤ E < 1 – незначительный сигнал

(сила сигнала = 1);

·

1,0

≤ E < 1,5 – очень слабый сигнал

(сила сигнала = 2);

·

1,5

≤ E < 2,0 – слабый сигнал (сила

сигнала = 3);

·

2,0

≤ E < 2,5 – заметный сигнал (сила

сигнала = 4);

·

2,5

≤ E < 3,0 –

воздействующий сигнал (сила сигнала = 5);

·

3,0

≤ E < 3,5 – умеренный сигнал (сила

сигнала = 6);

·

3,5

≤ E < 4,0 – значительный сигнал

(сила сигнала = 7);

·

4,0

≤ E < 4,5 – сильный сигнал (сила

сигнала = 8);

·

4,5

≤ E < 5,0 – очень сильный сигнал

(сила сигнала = 9);

·

E ≥ 5,0 – явный сигнал

(сила сигнала = 10).

Набор

сигналов для оценки выраженности негативных воздействий среды представлен

следующим образом:

·

-0,5

< E ≤ 0 – сигнал

фактически отсутствует, можно пренебречь (сила сигнала = 0);

·

-1,0

< E ≤ — 0,5 –

незначительный сигнал (сила сигнала = 1);

·

-1,5

< E ≤ — 1,0 – очень

слабый сигнал (сила сигнала = 2);

·

—

2,0 < E ≤ — 1,5 – слабый

сигнал (сила сигнала = 3);

·

—

2,5 < E ≤ — 2,0 – заметный

сигнал (сила сигнала = 4);

·

—

3,0 < E ≤ — 2,5 – допустимый

сигнал (сила сигнала = 5);

·

—

3,5 < E ≤ — 3,0 – умеренный

сигнал (сила сигнала = 6);

·

—

4,0 < E ≤ — 3,5 –

значительный сигнал (сила сигнала = 7);

·

—

4,5 < E ≤ — 4,0 – сильный

сигнал (сила сигнала = 8);

·

—

5,0 < E ≤ — 4,5 – очень

сильный сигнал (сила сигнала = 9);

·

E ≤ — 5,0 – критический

сигнал (сила сигнала = 10).

Далее в рамках внешней

и внутренней среды (по отдельности) по каждому классификационному признаку производится

расчет показателя негативных (An)

и позитивных (Ap)

условий (воздействий), а также степени их общей выраженности, т.е. суммарной

силы сигналов по факторам – Pn

и Pp.

Формулы для проведения

данных расчетов представлены следующим образом:

![]() ,

,

(2)

![]() ,

,

(3)

![]() ,

,

(4)

![]() ,

,

(5)

где Anj

–

показатель негативных воздействий по классификационной группе;

Apj

–

показатель позитивных воздействий по классификационной группе;

Qn

–

количество факторов негативного воздействия по классификационной группе, сила

сигналов по которым составляет 1 и более;

Qp

–

количество факторов позитивного воздействия по классификационной группе, сила

сигналов по которым составляет 1 и более;

Pnj

–

суммарная сила негативных сигналов по классификационной группе;

Ppj

–

суммарная сила позитивных сигналов по классификационной группе;

Pni

–

сила сигнала фактора негативного воздействия в классификационной группе;

Ppi

–

сила сигнала фактора позитивного воздействия в классификационной группе.

Для произведения

дальнейших расчетов и характеристики внешней и внутренней среды необходимо

рассчитать интегральные показатели воздействий и их силы.

Оценка масштабности и

интенсивности позитивных и негативных воздействий среды

Масштабность отражает

распространенность позитивного и негативного воздействий, т.е. их широту, по

классификационному признаку и в рамках среды (внешней и внутренней) в целом.

Расчет масштабности производится с помощью формул:

![]() ,

,

(6)

![]() ,

,

(7)

![]() ,

,

(8)

![]() ,

,

(9)

где Snj

–

масштабность негативных воздействий по классификационной группе;

Spj

– масштабность позитивных воздействий по классификационной группе;

Sn

– интегральная масштабность негативных воздействий среды;

Sp

– интегральная масштабность позитивных воздействий среды;

Anj

–

показатель негативных воздействий по классификационной группе;

Apj

–

показатель позитивных воздействий по классификационной группе;

qj

– общее число факторов в классификационной группе;

An

–

интегральный показатель негативных воздействий среды;

Ap

–

интегральный показатель позитивных воздействий среды;

m – число

классификационных групп.

Интенсивность

негативных воздействий является отражением их глубины в рамках

классификационных групп и в целом во внешней и внутренней среде. В этой связи

формулы вычисления данного показателя имеют следующий вид:

![]() ,

,

(10)

![]() ,

,

(11)

![]() ,

,

(12)

![]() ,

,

(13)

где Tnj

–

интенсивность негативных воздействий по классификационной группе;

Tpj

–

интенсивность позитивных воздействий по классификационной группе;

Tn

–

интегральная интенсивность негативных воздействий среды;

Tp

–

интегральная интенсивность позитивных воздействий среды;

Pnj

–

суммарная сила негативных сигналов по классификационной группе;

Ppj

–

суммарная сила позитивных сигналов по классификационной группе;

qj

– общее число факторов в классификационной группе;

r –

размерность

шкалы сигналов;

m – число

классификационных групп.

Характеристика

воздействий среды по показателям масштабности и интенсивности

Основываясь на

показателях масштабности и интенсивности воздействий среды, представляется

возможным охарактеризовать возможности и угрозы, исходящие извне, а также

сильные и слабые стороны предприятия в контексте обеспечения устойчивого

развития (табл. 3). Интерпретация масштабности и интенсивности не

только по средам воздействий в целом, но и в разрезе классификационных групп

позволяет в случае необходимости провести детальный анализ по тем областям,

которые предприятие считает на данный момент более приоритетными. Кроме того,

относительно внутренней среды такой анализ способствует проведению дальнейшего

исследования на предмет наличия «узких мест» в управлении и принятия мер по их

ликвидации.

Таблица

3

Характеристика

воздействий среды

|

Масштабность (М), % |

Интенсивность (I), % |

Позитивные воздействия |

Негативные воздействия |

|

0–30 |

0–30 |

Потенциальные сила/возможности |

Потенциальные слабости/угрозы |

|

30–50 |

0–30 |

Потенциальные сила/возможности |

Потенциальные слабости/угрозы |

|

30–50 |

30–50 |

Зарождающиеся сила/возможности |

Зарождающиеся слабости/угрозы |

|

50–60 |

0–30 |

Зарождающиеся сила/возможности |

Зарождающиеся слабости/угрозы |

|

0–30 |

0–30 |

Потенциальные сила/возможности |

Потенциальные слабости/угрозы |

|

30–50 |

0–30 |

Потенциальные сила/возможности |

Потенциальные слабости/угрозы |

|

30–50 |

30–50 |

Зарождающиеся сила/возможности |

Зарождающиеся слабости/угрозы |

|

50–60 |

0–30 |

Зарождающиеся сила/возможности |

Зарождающиеся слабости/угрозы |

|

50–60 |

30–50 |

Развивающиеся сила/возможности |

Развивающиеся слабости/угрозы |

|

50–60 |

50–60 |

Развивающиеся сила/возможности |

Развивающиеся слабости/угрозы |

|

60–70 |

0–30 |

Зарождающиеся сила/возможности |

Зарождающиеся слабости/угрозы |

|

60–70 |

30–50 |

Развивающиеся сила/возможности |

Развивающиеся слабости/угрозы |

|

60–70 |

50–60 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

60–70 |

60–70 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

70–90 |

0–30 |

Развивающиеся сила/возможности |

Развивающиеся слабости/угрозы |

|

70–90 |

30–50 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

70–90 |

50–60 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

70–90 |

60–70 |

Прогрессирующие в явные сила/ возможности |

Прогрессирующие в явные слабости/угрозы |

|

70–90 |

70–90 |

Прогрессирующие в явные сила/ возможности |

Прогрессирующие в явные слабости/угрозы |

|

90–100 |

0–30 |

Развивающиеся сила/возможности |

Развивающиеся слабости/угрозы |

|

90–100 |

30–50 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

90–100 |

50–60 |

Прогрессирующие сила/возможности |

Прогрессирующие слабости/угрозы |

|

90–100 |

60–70 |

Прогрессирующие в явные сила/ возможности |

Прогрессирующие в явные слабости/угрозы |

|

90–100 |

70–90 |

Явные сила/ возможности |

Явные слабости/угрозы |

|

90–100 |

90–100 |

Явные сила/ возможности |

Явные слабости/угрозы |

Источник:

разработано автором.

Заключение

Разработанная методика

позволяет охарактеризовать общее состояние внешней и внутренней среды

предприятия, основываясь на сочетании характеристик их позитивных и негативных

воздействий. Очевидно, что возможные состояния среды зависят, прежде всего, от

масштабности негативных и позитивных воздействий, т.е. фактически от их

соотношения (например, если масштабность первых находится в диапазоне 60–70%,

то вторых – в диапазоне 30–40%). Кроме того, состояние среды ставится в

зависимость от интенсивности воздействий, которая может быть присуща выявленной

масштабности и, следовательно, их характеристик.

Методика полностью

решает поставленную задачу по оценке внутренней и внешней среды предприятия,

ориентированного на устойчивое развитие, с учетом направления, масштабности и

интенсивности воздействия факторов. Отметим, что оценка по набору сигналов

относительно негативных воздействий по своей смысловой интерпретации

результатов позволяет распознавать кризисные явления как во внешней, так и во

внутренней среде предприятия. Аналогичная оценка относительно позитивных

воздействий позволяет распознавать те сильные стороны предприятия, которые

должны использоваться для обеспечения устойчивого развития, а также

благоприятные явления внешней среды, т.е. возможности, которые также должны

быть реализованы предприятием.

1. Petrenko E., Pritvorova T., Dzhazykbaeva B. SUSTAINABLE DEVELOPMET PROCESSES: SERVICE SECTOR IN POST-INDUSTRIAL ECONOMY // Journal of Security and Sustainability Issues. 2018. Т. 7. № 4. С. 781-791.

2. Арошидзе А.А. Теория и методология управления экономической составляющей устойчивого развития предпринимательских структур: монография. – Новосибирск: Изд. ООО «СибАК», 2019. – 194 с.

3. Баранова Е.С. Этика бизнеса как институциональный фактор устойчивого развития // Теневая экономика. – 2018. – Том 2. – № 1. – с. 29-34. – doi: 10.18334/tek.2.1.40566.

4. Волков В.И., Кабанов Д.В. Кадровый потенциал как ключевая составляющая устойчивого развития машиностроительных предприятий // Экономика труда. – 2018. – Том 5. – № 4. – с. 1165-1178. – doi: 10.18334/et.5.4.39579.

5. Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. Обеспечение экономической безопасности устойчивого развития предприятия машиностроения // Экономика, предпринимательство и право. – 2020. – Том 10. – № 1. – с. 37-52. – doi: 10.18334/epp.10.1.41552.

6. Ермашкевич Н.С., Чибисова Е.С. Модели антикризисного управления для обеспечения устойчивого развития организации // Лидерство и менеджмент. – 2019. – Том 6. – № 1. – с. 43-58. – doi: 10.18334/lim.6.1.40767.

7. Жапаралиева Ж.Ж. Управление проектами устойчивого развития // Лидерство и менеджмент. – 2018. – Том 5. – № 1. – с. 9-24. – doi: 10.18334/lim.5.1.38771.

8. Зелёная экономика и цели устойчивого развития для России: коллективная монография / под науч. ред. С. Н. Бобылёва, П. А. Кирюшина, О. В. Кудрявцевой. – М.: Экономический факультет МГУ имени М. В. Ломоносова, 2019. – 284 с.

9. Каплан А.В., Терешина М.А. Оценка устойчивости социально-экономического развития горнодобывающих предприятий // Уголь. – 2018. № 8. – с. 86-90. – doi: http://dx.doi.org/10.18796/0041-5790-2018-8-86-90.

10. Кузнецов В.П., Гарина Е.П. Формирование стратегии устойчивого развития предприятия машиностроения на основе развития коммерческой политики реализации промышленной продукции // Экономические и гуманитарные науки. – 2019. – № 1 (324). – с. 102-110.

11. Кузнецова Е.Ю., Кузнецов С.В. Оценка устойчивого развития промышленного предприятия // Вестник УрФУ. Серия экономика и управление. – 2019. – Т. 18. – № 2. – с. 186–209. – doi: 10.15826/vestnik.2019.18.2.010.

12. Павлова И.А., Макушева Ю.А., Серова Л.Г. Диагностика экономического состояния устойчивого развития производственного предприятия // Экономические отношения. – 2019. – Том 9. – № 2. – с. 1395-1406. – doi: 10.18334/eo.9.2.40770.

13. Теория устойчивого развития экономики и промышленности / под ред. д-ра экон. наук, проф. А.В. Бабкина. – СПб.: Изд-во Политехн. ун-та, 2016. – 756 с. doi: 10.18720/IEP/2016.1

14. Факторы и эффективные механизмы устойчивого развития: монография / под общ. ред. Г. Ю. Гуляева – Пенза: МЦНС «Наука и Просвещение». – 2020. – 148 с.

Методологические подходы к оценке устойчивого развития компании

- Костюченко П.С.

Омская гуманитарная академия

NovaInfo 113, с.15-17, скачать PDF

Опубликовано 20 февраля 2020

Раздел: Экономические науки

Язык: Русский

Просмотров за месяц: 2

CC BY-NC, УДК 338.2

Аннотация

Исследования содержательной составляющей устойчивости развития компании, выполненные различными специалистами и проанализированные в данной статье, дало возможность определить механизм оценки устойчивости развития компании, который должен включать оценку положительных тенденций изменений, происходящих в процессе развития компании, но при этом базироваться на сбалансированности показателей оценки социальной, экономической и экологической сфер деятельности компании, позволяющих компании существовать и развиваться достаточно долгое время.

Ключевые слова

ОЦЕНКА УСТОЙЧИВОСТИ РАЗВИТИЯ, МЕХАНИЗМ УСТОЙЧИВОГО РАЗВИТИЯ, УСТОЙЧИВОЕ РАЗВИТИЕ, МЕТОДОЛОГИЯ УСТОЙЧИВОГО РАЗВИТИЯ

Текст научной работы