Абсолютно любая компания, занимающаяся экономической деятельностью, изготавливает товар, который в итоге подлежит реализации. Это необязательно материальные изделия. Речь может идти и об оказываемых услугах. Чтобы работа организации была максимально эффективной и слаженной, необходимо следить за выпуском, производством и продажей готовой продукции в бухгалтерском учете, что отражается в нем. О том, что это такое, и как правильно производить эту операцию, пойдет речь в этой статье.

Понятие

Чтобы раскрыть тему, сначала надо дать четкое определение для ГП. Если говорить коротко, то это завершенный товар, который был изготовлен на базе предприятия в результате его экономической деятельности. Чтобы приобрести этот статус, он должен соответствовать всем необходимым стандартам, пройти контроль качества, быть укомплектованным. Финальный штрих – это отправка партии на склад для хранения. При этом помещение может быть собственным или принадлежать компании-заказчику

После поступления продукты измеряются, взвешиваются, в случае нужды – распределяются по категориям. Полученные результаты фиксируются в документах. Допускается использование карт или бескарточного метода. Решение об этом принимается руководством.

Разновидности ГП

Существует несколько групп, на которые она делится в зависимости от большого количества факторов. Подробнее о классификации – в этом разделе.

Валовая

Характеризуется тем, что она изготовлена фирмой за конкретный промежуток времени. Выражается в денежном эквиваленте. Включает в себя несколько подвидов: завершенную, конечную, а также промежуточную.

Общий оборот

Совокупность товаров из предыдущей категории, которые были выпущены всеми цехами и отделами организации. В том числе – проведение производственных работ.

Сравнимая

Все изделия и услуги, произведенные корпорацией в текущем и предыдущем (базисном) году. При этом выпуск может быть серийным или массовым. Не входят в это понятие партии, сделанные в опытном порядке.

Несравнимая

Общее число продуктов, производство которых впервые было запущено в нынешнем отчетном периоде. Ее количество показывает степень освоения и внедрения новых технологий, а также уровень расширения ассортиментного ряда.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет готовой продукции в бухгалтерии, первичная документация

Для конечного товара обязательно должны быть оформлен ряд бумаг. Они нужны для выдачи со складского помещения. В этот перечень входят:

- сертификат о соответствии;

- заключение эксперта по гигиене;

- удостоверение, подтверждающее качество изделий;

- иные документы, которые подтверждает правильность упаковки, комплектации и других параметров.

Только при наличии всего пакета компания получает на законодательном уровне право реализовывать груз.

Все операции сопровождаются определенными справками, для которых установлены свои стандарты.

Поступление на склад готовой продукции

Для успешного проведения этой процедуры нужно предоставить накладную по форме МХ-18. В ней отображаются такие данные:

- информация о местах, откуда и куда перевозятся учитываемые партии;

- корреспондентский счет, открытый в одной из банковских организаций для отображения всех расчетов;

- основные сведения о продукте и его свойствах;

- список характеристик.

Бумагу подписывают ответственные лица, осуществляющие сдачу и прием груза. После этого она отправляется в бухгалтерию.

Допускается и иной вариант. Описанная операция может быть произведена и с помощью другого документа – приемо-сдаточной накладной. В ее содержании обозначаются данные о складском помещении, цехе, где был произведен товар. Кроме того, вписывается информация о его количестве основные сведения.

Параллельно применяется соответствующая ведомость и акт. Они нужны для упрощения описанной здесь операции по учету выпускаемой продукции на предприятии.

Все движения ГП внутри хранилищ тщательно фиксируются в специальных карточках по форме М-17. Другой вариант – в книжке М-40. В бухгалтерии хранятся данные о ценовых показателях.

Отгрузка со склада

Отпуск партий должен сопровождаться документацией. Чаще всего – накладными М-19 и М-15, а также приказом. Во всех перечисленных бумагах отображаются категории грузов. К транспортным документам прикладываются счета и фактуры. Они могут быть переправлены бухгалтерам не позднее, чем через 5 суток после отбытия.

Процесс транспортировки заказов клиенту выполняется при обязательном оформлении по форме 1-Т, а также путевого листа грузовых автомашин. В дынных справках указывается необходимая экспедиторам информация о типе изделий и об особенностях их перевозки. Для получения ГП на руки, перевозчик или представитель покупателя обязан предоставить соответствующую доверенность.

Учет списания готовой продукции в производство или по иным причинам

Если товар был продан или пришел в негодность, то снятие его с учета осуществляется в соответствии с проводимой политикой компании. Существует 3 основных метода, которыми можно руководствоваться ответственным лицам.

1. По средневзвешенной себестоимости партий. Этот подход считается наиболее распространенным, поскольку подходит для предприятий, располагающих большими объемами запасов.

2. ФИФО. Предполагает выбытие изделий в хронологическом порядке. Иными словами, по цене первого поступления, затем второго и так далее. Лучше всего зарекомендовал себя при работе со скоропортящейся ГП.

3. По стоимости каждой конкретной единицы. Руководители прибегают к данному методу редко. В основном, когда одно наименование не может заменить другое. К примеру, в ситуациях с драгоценными камнями и металлами.

Списание сопровождается первичной документацией. Это накладные на движение груза, соответствующие акты, а также заборные карточки.

Причины выбытия ценностей могут быть разными. Наиболее распространенные:

- Порча в результате истекшего срока хранения;

- Моральное устаревание. Чаще всего встречается у автомобилей и электронных гаджетов.

- Хищение или несчастные случаи.

Часто для проведения списания созывается специальная комиссия.

Схема учета готовой продукции

Понятие ГП регулируется Положением по бухучету 5/01. Согласно информации в этом документе, под определение подпадают материально-производственные запасы, которые предназначены для дальнейшей реализации с целью получения прибыли.

Для ведения бухучета используется несколько методов. Один из этих способов выбирает руководство по своему усмотрению. В зависимости от решения, изменится отражение МТЦ на счетах предприятия. Подробнее о каждом – в этом разделе.

Если готовая продукция отгружена покупателям по фактической себестоимости

Этот параметр отражает совокупность всех ресурсов, которые были потрачены на выпуск товаров. В том числе – общехозяйственные. Например, на содержание соответствующего оборудования, оклад управляющего персонала и так далее. Такой учет готовой продукции ведется по счету 20. Он называется «Основное производство» и включает в себя данные обо всех тратах, которые понесла организация в процессе изготовления. Этот подход специалисты рекомендуют использовать, если в складских помещениях находится небольшой объем изделий.

У этого метода есть еще один вариант – подсчет по неполной производственной себестоимости. От фактической она отличается тем, что не принимаются во внимание общехозяйственные траты, такие как командировочные отчисления, отпускные, амортизация и другие. Таким способом можно получить полную картину «чистых» расходов на выпуск единицы товара или партии. Это позволяет производить качественное планирование в условиях ограниченного бюджета.

По учетным ценам

Эта группа включает в себя несколько подвидов, каждый из которых отличается наличием собственных преимуществ и недостатков. К подобным решениям можно отнести:

Оперирование понятием плановой себестоимости. Она высчитывается путем определения разницы между фактической и учетной. Такой метод показывает свою эффективность, если имеют место большие производственные объемы. Проводки бухучета готовой продукции и ее реализации осуществляются по счету 40, который носит название «Изготовление товаров» или 43 («ГП»).

Оценивание по оптовым или договорным ценам. Допускается использование такого способа исключительно в том случае, когда отпускные расценки стабильны. Аналогичен первому, поскольку за основу здесь берется разница между типами себестоимости. При этом очень важно учитывать необходимость соблюдать и соотношение.

По розничной стоимости. По своей природе схож с двумя предыдущими. Достаточно популярен в наше время.

Учет готовой продукции, если она отпущена, в бухгалтерских проводках

Этот подход также называют синтетическим. При его использовании на помощь приходят два счета, о которых уже шла речь выше.

40. Он относится к активно-пассивным. Чаще всего к нему прибегают, когда нужно собрать общие данные о выпущенных товарах и услугах за определенный отрезок времени. В дебете находится фактическая себестоимость изделий, а в кредите – плановая. Первый параметр выглядит так: Дт 40 Кт 20. Если есть перерасход, то он отображается следующим образом: Дт 90-2 Кт 40. В противном случае имеет место такая запись: Дт 90-2 Кт 40.

43. Он носит название «ГП». По нему можно сразу учитывать произведенные товары. При этом аккаунт 40 задействоваться не будет. Готовая продукция по учетным ценам приходуется с помощью проводки Дт 43 Кт 20.

Учет по нормативной себестоимости

В качестве этого показателя используется та, что ниже фактической. Разница между ними называется отклонением. Записывается он на один из двух описанных выше счетов: 40 или 43. При использовании второго требуется открытие двух новых субсчетов. При списании бухгалтерия проводит подсчеты остатков на складе по состоянию на конец отчетного года.

Для лучшего понимания можно привести пример. Представим компанию, которая занимается производством автомобильных магнитол. Вначале февраля 2012 года на хранении находилось 10 единиц техники. Нормативная себестоимость каждого аппарата – 5000 рублей. Как можно увидеть, НС всего товара составляет 50 000 р. (5000 х 10). Сумма отклонений составит 10 000.

Во втором месяце было выпущено 100 приборов. Затраты на изготовление составили 750 000. При этом продали 105 устройств. Бухгалтер делает следующие записи:

Дт43 субсчет «Готовая продукция по НС» — Кт20 — 500 000 р. Разница с фактической будет -250 000 руб.

Далее необходимо перемножить ресурсы на производство одной магнитолы на количество сделанных магнитофонов за февраль. В итоге получается 5 000 х 105 = 525 тысяч. Так мы вычислили себестоимость продаж.

НС остатка на конец отчетного периода будет выглядеть так: 750 000 — 500 000 = 250 000.

Затраты на изготовление и цена продажи

Этот способ может помочь определить, насколько перспективен выпуск определенного товара. Приведем пример.

Допустим, есть завод по производству телевизоров. Каждый месяц его мощности способны производить 10 единиц техники. Расходы на этот период составят:

- материалы – 200 000 руб.;

- оклад сотрудникам – 120 000;

- социальные отчисления – 50 000;

- амортизация – 20 000 р.;

- коммунальные платежи – 5 000.

Совокупная стоимость этой партии – 395 000. Плановая производственная себестоимость одного устройства составляет 39,5 тысяч.

Предположим, что доля накладных расходов – 20%. Тогда ППС рассчитывается по формуле: 39500 + 200 000 х 20%: 10. Итого – 43 500.

Если рыночная цена данной модели – 60 000, то спланированная прибыли составит: 60 000 – 43500 х 100 = 16,5%. Таким образом, можно сказать, что есть смысл запускать процесс.

При осуществлении этой операции нередко используется специализированное программное обеспечение. Это нужно для того, чтобы автоматизировать процесс и добиться максимальной четкости и эффективности. Для настройки и внедрения ПО стоит обращаться к профессионалам. Например, в компанию «Клеверенс». Мы занимаемся разработкой готовых решений для бизнеса разных направлений.

Незавершенное производство

Налоговый учет выпуска готовой продукции осуществляется даже в том случае, когда он незакончен. Это может отображаться в балансе по нескольким методам:

- фактической или плановой стоимости;

- прямым затратам;

- ценам на материалы и сырье.

Финансовый результат за месяц

Эта информация пригодится в том случае, когда изготовленные изделия продаются сразу, и никаких излишков в складских помещениях не возникает. Чаще всего это происходит, когда заказы производят по предварительной записи. При этом операция осуществляется следующим образом:

1. ГП приходуется на счет 43;

2. Реализованные продукты оттуда списываются;

3. Текущие расходы записываются на аккаунт 20.

В последний день отчетного периода эти данные сопоставляются между собой.

Коллизия норм

Часто в процессе бухучета выпуска и производства готовой продукции возникает нестыковка, которая может ввести в заблуждение неопытного предпринимателя. Она заключается в противоречии двух нормативных актов: ПБУ 5/01 и ПВБУ. Они оба являются приказами российского Министерства Юстиции. Не сразу становится понятно, какой способ оценки следует применять. Однако действующее законодательство Российской Федерации при расхождении приоритет необходимо отдавать первому документу, в котором сказано, что ФС определяется из совокупности фактических затрат.

Заключение

В данной статье был подробно рассмотрен процесс бухучета готовой продукции и ее реализации, выпуска, проводки, которые при этом используются. Чтобы осуществить эту операцию, необходимо рассмотреть разновидности ГП, которые отличаются некоторыми особенностями. По классификации они разделяются на валовую, сравнимую, несравнимую и общий оборот. Чтобы понимать все тонкости этого процесса, нужно ориентироваться в понятиях.

Также был приведен подробный список бумаг, которые надо подготовить. Важно помнить, что каждый этап сопровождается определенной документацией. Это поступление изделий на хранение и другие процедуры. Также пакет справок необходимо предоставить перед тем, как списать готовую продукцию в производство.

Ниже были приведены методы, по которым осуществляется учет ГП вместе с примерами.

Количество показов: 7286

В бухгалтерском учете выручка от готовой продукции ‒ это доходы, полученные от обычных видов деятельности. Наш эксперт в своей статье рассказывает об основных моментах по формированию себестоимости готовой продукции, счетам учета продукции, а также об отражении выручки при её реализации.

Готовая продукция. Себестоимость: прямые и косвенные расходы

Готовая продукция ‒ это часть запасов, конечный результат производственного цикла, актив, законченный обработкой (комплектацией), технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, предназначенный для продажи в ходе обычной деятельности организации (подп. «в» п. 3 ФСБУ 5/2019 «Запасы», утвержденного Приказом Минфина России от 15.11.2019 № 180н).

В фактическую себестоимость готовой продукции включаются затраты, прямо относящиеся к производству конкретного вида продукции ‒ это прямые затраты, и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции ‒ это косвенные затраты.

Классификация затрат на прямые и косвенные определяется организацией самостоятельно.

Прямые затраты ‒ расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих, страховые взносы в ФСС РФ, ПФР, ФФОМС с такой зарплаты, амортизация основных средств, используемых при производстве продукции, и др.), которые могут быть прямо и непосредственно включены в их себестоимость (п. 20 Основных положений).

Прямые затраты непосредственно относятся к конкретному виду продукции или нескольким видам продукции, имеющим пропорциональную связь с объемом работ по изготовлению каждого из видов, затраты на производство которых могут быть распределены по признаку прямой связи (п. 5.7 Методических положений, утвержденных Приказом Минпромнауки России от 04.01.2003 № 2).

Косвенные ‒ расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и др.). Косвенные затраты распределяются между конкретными видами продукции обоснованным способом, установленным организацией самостоятельно (пп. 24 ‒ 25 ФСБУ 5/2019, п. 20 Основных положений).

По дебету счета 20 собираются прямые расходы, связанные непосредственно с выпуском продукции, с кредита счетов 02 «Амортизация основных средств», 10 «Материалы», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.

Косвенные затраты, как правило, предварительно учитываются на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Они распределяются между различными видами продукции пропорционально предусмотренной бухгалтерской учетной политикой показателям с помощью заранее рассчитанных коэффициентов (п. 4 ПБУ 1/2008). В качестве базы распределения могут быть выбраны: сумма начисленной заработной платы основных производственных рабочих, количество отработанных машино-часов, объем выпущенной продукции и т. д. Коэффициент распределения косвенных затрат рассчитывается путем деления величины косвенных затрат на общую сумму прямых затрат.

Не знаете, как лучше разрешить ситуацию? Аналитические материалы помогут разобраться.

подробнее

Учет готовой продукции

Есть несколько способов учета в бухгалтерском учете готовой продукции в зависимости от применяемого способа оценки.

При учете готовой продукции по фактической себестоимости (или по прямым затратам) для оперативного учета продукции удобно использовать учетные цены. В качестве учетных цен можно быть применена полная плановая (нормативная) себестоимость продукции или плановая (нормативная) себестоимость по прямым затратам.

В данном случае в течение отчетного периода по мере поступления готовой продукции на склад формируются проводки по учетной цене. По итогам отчетного периода выявляют отклонения фактических затрат от учетной цены и списывают их со счетов учета незавершенного производства на отдельный субсчет счета 43.

Если применяются учетные цены, то проводки по оприходованию готовой продукции необходимо сделать по итогам отчетного периода, после того как фактические затраты распределятся между незавершенным производством и готовой продукцией.

При учете готовой продукции по плановой (нормативной) себестоимости отклонения от фактических затрат удобно выявлять с использованием счета 40. В данном случае в течение отчетного периода выпущенную готовую продукцию принимают к учету на счет 43 по плановой (нормативной) себестоимости с кредита счета 40. По итогам отчетного периода сумму затрат, превышающую оценку незавершенного производства на конец отчетного периода, списывается в дебет счета 40.

Выявленная сумма отклонений относится на счет 90, субсчет 90-2. Если отклонение отрицательное (фактическая себестоимость меньше плановой (нормативной) себестоимости), оно учитывается сторнировочной записью (п. 27 ФСБУ 5/2019, Инструкция по применению плана счетов).

Если при производстве готовой продукции не используется счет 40, то в течение отчетного периода ее учитывают напрямую со счета 20 (23, 29) на счет 43, сумма отклонений, выявленная расчетным путем на конец отчетного периода, списывается на себестоимость продаж со счета 20 (23, 29).

Учет готовой продукции по справедливой стоимости учитывается на счете 43 в оценке, предусмотренной учетной политикой для незавершенного производства. Разницу между оценкой незавершенного производства и справедливой стоимостью продукции включается в доходы или расходы по обычным видам деятельности с отнесением непосредственно на счет 90 (пп. 4, 5 ПБУ 9/99 «Доходы организации», пп. 4, 5, 9 ПБУ 10/99, п. 34 ФСБУ 5/2019).

Производство готовой продукции в бухгалтерском учете может быть отражено следующими проводками.

1) Если готовая продукция учитывается на счете 43 по фактической себестоимости:

Дт 43 ‒ Кт 20 (23, 29) ‒ отражена фактическая себестоимость выпущенной готовой продукции.

2) Если готовая продукция учитывается на счете 43 по прямым затратам:

Дт 43 ‒ Кт 20 (23, 29) ‒ по итогам отчетного периода: отражены прямые затраты на выпуск готовой продукции.

3) Если готовая продукция учитывается на счете 43 по фактической себестоимости или по прямым затратам с применением учетной цены:

Дт 43-учетная цена – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована готовая продукция по учетной цене;

Дт 43-отклонение – Кт 20 (23, 29) ‒ по итогам отчетного периода: отражена сумма отклонения фактической себестоимости (или оценки по прямым затратам) от стоимости по учетным ценам прямой или сторнировочной записью.

4) Если готовая продукция учитывается на счете 43 по сумме плановых (нормативных) затрат, отклонения выявляются на счете 40:

Дт 43 ‒ Кт 40 ‒ по мере оприходования продукции: оприходована продукция по плановой (нормативной) себестоимости;

Дт 40 – Кт 20 (23, 29) ‒ по итогам отчетного периода: списаны затраты, превышающие стоимость незавершенного производства на конец отчетного периода;

Дт 90-2 – Кт 40 ‒ по итогам отчетного периода: списана выявленная сумма отклонений прямой или сторнировочной записью.

5) Если готовая продукция учитывается на счете 43 по сумме плановых (нормативных) затрат без использования счета 40:

Дт 43 – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована продукция по плановой (нормативной) себестоимости;

Дт 90-2 – Кт 20 (23, 29) ‒ по итогам отчетного периода: списаны затраты в сумме, превышающей стоимость незавершенного производства на конец отчетного периода прямой или сторнировочной записью.

6) Если готовая продукция учитывается на счете 43 по справедливой стоимости, оценка незавершенного производства ‒ по нормативной (плановой) себестоимости:

Дт 43 – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована продукция по нормативной (плановой) себестоимости;

Дт 43 – Кт 90-1 ‒ по мере оприходования продукции: списана положительная разница между справедливой стоимостью и нормативной (плановой) себестоимостью

или

Дт 90-2 – Кт 43 ‒ по мере оприходования продукции: списана отрицательная разница между справедливой стоимостью и нормативной (плановой) себестоимостью.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Бухгалтерский учет выручки от продажи готовой продукции

Выручка от продажи готовой продукции (без НДС) включается в доходы по обычным видам деятельности на дату перехода права собственности на нее к покупателю (пп. 3, 5, 12 ПБУ 9/99).

В общем случае в периоде признания выручки от продажи готовой продукции в себестоимость продаж списываются следующие расходы (пп. 5, 9 ПБУ 10/99, подп. «а» п. 41, подп. «а» п. 43 ФСБУ 5/2019):

- фактическая себестоимость реализованной продукции, если резерв под обесценение по ней не создавался;

- фактическая себестоимость, скорректированная на сумму созданного резерва под обесценение.

Себестоимость готовой продукции при ее списании рассчитывается одним из способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Если в организации используются учетные цены, то стоимость проданной готовой продукции списывается в оценке по учетной цене и дополнительно по итогам отчетного периода списывается с отдельного субсчета счета 43 сумма отклонений, относящаяся к проданной продукции. Если отклонение отрицательное, оно списывается сторнировочной записью (Инструкция по применению плана счетов).

При реализации продукции, оцениваемой по справедливой стоимости, в себестоимость продаж списывается ее справедливая стоимость. Если проводится дополнительная переоценка готовой продукции на дату ее реализации, то применять методы расчета себестоимости готовой продукции при списании нет необходимости.

В бухгалтерском учете при продаже готовой продукции в учете организации могут быть следующие проводки:

Дт 62 – Кт 90-1 ‒ отражена выручка от продажи готовой продукции;

Дт 90-03 – Кт 68 ‒ начислен НДС (при работе на ОСН);

Дт 90-02 – Кт 43 ‒ списана стоимость проданной готовой продукции

в случае:

Дт 90-02 – Кт 43 – если в учете применяются учетные цены: списана сумма отклонений от учетной стоимости, относящаяся к проданной продукции прямой или сторнировочной записью;

Дт 90-02 – Кт 14 ‒ если ранее был создан резерв под обесценение проданной готовой продукции: (сторно) списан резерв под обесценение проданной готовой продукции.

Важно! В массовом и серийном производстве готовую продукцию допускается оценивать в сумме прямых затрат без включения косвенных затрат или сумме плановых (нормативных) затрат (п. 27 ФСБУ 5/2019).

Методы распределения косвенных затрат должны быть закреплены в учетной политике организации (пп. 2, 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н).

Вопрос

Как отражать в бухгалтерском учете реализацию полуфабрикатов собственного производства?

Ответ

Реализацию полуфабрикатов собственного производства отражайте аналогично продаже готовой продукции.

В соответствии с Инструкцией по применению плана счетов бухгалтерские записи при реализации полуфабрикатов будут следующие:

Дт 62 ‒ Кт 90-01 ‒ признана выручка от продажи полуфабрикатов;

Дт 90-03 ‒ Кт 68 ‒ начислен НДС (деятельность на ОСН);

Дт 90-02 ‒ Кт 21 (20, 23 и др.) ‒ списана себестоимость проданных полуфабрикатов;

Дт 51 ‒ К62 ‒ получены денежные средства от покупателя.

Заключение

Готовая продукция принимается к учету по фактической себестоимости. Она определяется в порядке, установленном пп. 23 ‒ 27 ФСБУ 5/2019. В фактическую себестоимость готовой продукции не включаются затраты, которые не являются необходимыми для ее производства (п. 26 ФСБУ 5/2019). Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Если готовая продукция учитывается по плановой (нормативной) стоимости, разница между ней и фактической себестоимостью относится на уменьшение (увеличение) суммы расходов от продажи готовой продукции отчетного периода, в котором эта разница выявлена (п. 27 ФСБУ 5/2019). При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению плана счетов). Счет 40 ежемесячно закрывается на счете 90 «Продажи» и сальдо на отчетную дату не имеет.

В общем порядке бухгалтерский учет выручки при продаже готовой продукции идентичен другим операциям реализации. При этом при списании себестоимости задействуются соответствующие счета учета себестоимости (отклонения).

Одним из эффективных методов планирования и экономического анализа деятельности организации является анализ реализации готовой продукции в разрезе ее себестоимости. Анализ помогает организации оценить и спрогнозировать факторы, влияющие на изменение выручки в разрезе себестоимости расходов, определения цены продажи, рентабельности производства.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Автор: ведущий экономист-консультант «ЧТО ДЕЛАТЬ КОНСАЛТ» Татьяна Чапаева

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Готовая продукция (ГП) — это товары, которые компания производит для дальнейшей реализации. Неважно, насколько сложен продукт для производства. В качестве ГП могут выступать спички или электромобили и ракеты. Расскажем, как вести учет готовой продукции.

Бухгалтерские счета для учета готовой продукции

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Допустим, продали 230 булок.

Среднюю себестоимость единицы рассчитаем по формуле:

(100 * 7 + 100 * 6,8 + 100 * 7,1) / (100 + 100+ 100) = 2 090 / 300 = 6,97 руб.

Себестоимость 230 булок считаем по формуле:

230 * 6,97 = 1 603,1 руб. — списанная себестоимость.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Было продано 230 булок. Себестоимость для списания рассчитываем по формуле:

100 * 7 + 100 * 6,8 + 30 * 7,1 = 700 + 680 + 213 = 1 593 руб. — списанная себестоимость.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Бизнес-процессы: категории и особенности

Технологический процесса основного производства

Порядок калькуляции себестоимости продукции

Оценка результатов деятельности предприятия

Бизнес-процесс — это совокупность действий (операций, мероприятий), которые выполняются в определенной последовательности и направлены на получение конечного результата.

Базовые категории бизнес-процессов:

- бизнес-процессы операционные (производство, продажи и пр.). Это основа бизнеса, все остальные бизнес-процессы являются вспомогательными;

- бизнес-процессы управления (планирование, выработка стратегии, корпоративное управление и пр.);

- обслуживающие бизнес-процессы. предназначена для обеспечения работоспособности всего предприятия в целом, которая обеспечивает функционирования основного бизнес процесса (подбор персонала, работа финансовой службы, отдела закупок, бухгалтерии, инженерно-технического состава и пр.).

Бизнес-процесс «Основное производство» (относится к категории основных) — это комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) для удовлетворения потребностей покупателей. Основное производство — это фундамент функционирования предприятия, основа его денежных потоков.

Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результат бизнес процесса «Основное производство» — прибыль за счет реализации продукции (товара, услуги).

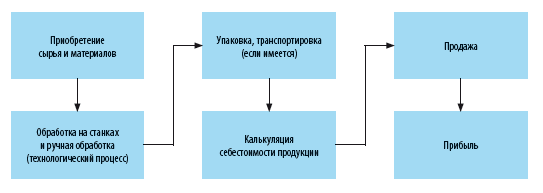

В первую очередь при изучении основного производства нужно разобраться в процессе изготовления продукции, т. е. изучить все стадии от приобретения сырья до продажи товара покупателю (часто первой ступенью считают не приобретение сырья и материалов, а получение заявки от заказчика на приобретение продукции или выполнения работ (услуг)).

Мы будем это делать на примере производственного предприятия ООО «Альфа», которое производит деревянные стулья.

Представим процесс основного производства в виде схемы:

Приобретение сырья и материалов

Материальные расходы включают в себя затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные и другие расходы, связанные с производством и изготовлением продукции.

В эту категорию не входят расходы на материалы на хозяйственные нужды цехов и офисных помещений (мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и т. п.).

Таким образом, материальные расходы — это сырье и материалы, необходимые исключительно для основного производства.

Прежде чем заключать договоры поставки на сырье и материалы для производства продукции, необходимо детально проанализировать всех потенциальных поставщиков, чтобы выбрать наиболее выгодные условия поставки, наиболее приемлемые цены и наименьшую удаленность от склада предприятия для сокращения транспортных расходов.

В зависимости от количества производимых стульев будет варьироваться уровень материальных расходов.

Какие материалы и в каком количестве необходимы для изготовления одного стула — в табл. 1.

Таблица 1

Расшифровка расходов по статье «Сырье и материалы» на единицу продукции

|

Наименование |

Ед. изм. |

Кол-во |

Цена, руб.коп. на ед. изм. без учета НДС |

Затраты, руб. коп. без учета НДС |

|

Брус 40×60 мм |

шт. |

2 |

100 |

200 |

|

Обрезная доска 400×480 мм |

шт. |

1 |

200 |

200 |

|

Обрезная доска 100×420 мм |

шт. |

1 |

200 |

200 |

|

Поролон мебельный |

лист |

5 |

350 |

1750 |

|

Ткань |

м2 |

3 |

590 |

1770 |

|

Саморезы |

шт. |

15 |

10 |

150 |

|

Клей |

шт. |

2 |

87 |

174 |

|

Лак |

л |

0,14 |

500 |

70 |

|

Краска |

кг |

0,24 |

1700,00 |

408 |

|

Наждачная бумага |

м2 |

0,7 |

114 |

79,8 |

|

Всего затраты на материалы на один стул |

х |

х |

х |

5001,8 |

Так как основная цель предприятия — получить прибыль, а это напрямую связано с сокращением уровня себестоимости, необходимо рассматривать различные варианты оптимизации затрат. При этом не стоит недооценивать расходы на сырье и материалы — один из основополагающих элементов затрат на промышленных предприятиях.

Чтобы снизить затраты по этой статье, следует пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков — с более выгодными условиями доставки, оплаты и, конечно, ценами. Для этого, как правило, чаще всего:

- заключают контракты с предприятиями-изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья;

- заключают контракты с поставщиками на закупку большой партии материалов. В этом случае можно договориться с поставщиками о предоставлении скидок, но не стоит забывать и о росте расходов на хранение больших партий;

- самостоятельно производят сырье и материалы. Не всегда самостоятельное производство дешевле, чем приобретение готового материала у поставщиков.

- закупают более дешевое сырье (самый распространенный сейчас способ).

Мы рекомендуем

Прежде чем закупать более дешевое сырье, проанализируйте, не упадет ли качество выпускаемой продукции, а как следствие — сохранится ли спрос на продукции в случае снижения ее качества.

Технологический процесс

Технологический процесс производства деревянных стульев начинается с нарезки древесины на определенные основные и дополнительные заготовки. Для этого используют специальные станки или пилы (круглопильные, сверлильные, универсальные станки, ленточную пилу и пр.).

Затем идет процесс фрезерования, зачистки и шлифования заготовок. Чаще всего на производстве для этих целей используется многофункциональный станок, позволяющий одновременно выполнять несколько действий.

После проверки заготовки (и пазы крепления при необходимости) проходят частичную ручную зачистку и чистовое шлифование, что позволяет добиться наиболее гладкой поверхности для ровного нанесения краски. Для этих целей применяют шлифовальные станки, ручные шлифмашины, рубанки и наждачную бумагу.

В заключении стул собирается из всех заготовок, выравнивается длина ножек, после чего идет процесс окрашивания и окончательной упаковки готовой продукции для сдачи на склад.

Кроме того, предприятие под заказ изготавливает стулья ручной работы.

Все используемое для производства стульев оборудования является механизированным (подача и обработка заготовок механизирована, но процесс обработки управляется вручную) либо полумеханизированным (подача заготовок осуществляется вручную работниками цеха, но процесс обработки автоматизирован).

Для производства деревянных стульев необходимо следующее оборудование (табл. 2).

Таблица 2

Перечень необходимого оборудования для производства деревянных стульев

|

Наименование |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

|

Круглопильный станок |

1 |

104 700 |

104 700 |

|

|

Ленточная пила |

1 |

21 300 |

21 300 |

|

|

Сверлильно-присадочный станок |

1 |

107 000 |

107 000 |

|

|

Форматно-раскроечный станок |

1 |

112 000 |

112 000 |

|

|

Многофункциональный шлифовальный станок |

1 |

163 200 |

163 200 |

|

|

Электродрель |

1 |

1800 |

1800 |

|

|

Электролобзик |

1 |

2300 |

2300 |

|

|

Электропила |

1 |

7200 |

7200 |

|

|

Шлифовальная машинка |

1 |

2700 |

2700 |

|

|

Струбцины |

1 |

1000 |

1000 |

|

|

Шуруповерт |

1 |

2600 |

2600 |

|

|

Перфоратор |

1 |

4700 |

4700 |

|

|

Промышленный фен |

1 |

1600 |

1600 |

|

|

Фрезер |

1 |

3200 |

3200 |

|

|

Итого |

535 300 |

Калькуляция себестоимости продукции

Себестоимость на каждом предприятии калькулируется в соответствии с определенными принципами, основной из них — обоснованность отнесения статей затрат на себестоимость.

Важно!

В себестоимость должны быть включены все расходы — и те, которые напрямую влияют на ее размер, и оказывающие косвенное влияние.

Для формирования себестоимости продукции основного производства используется бухгалтерский счет 20 «Основное производство», на котором аккумулируется все виды расходов производственного процесса.

Таблица 3

Анализ счета 20 «Основное производство» на единицу продукции

|

Счет |

Кор. счет |

Кредит |

Дебет |

|

Нач. сальдо |

0,00 |

||

|

Материалы |

Нач. сальдо |

0,00 |

|

|

10 |

5001,80 |

||

|

Оборот |

5001,80 |

||

|

Кон. сальдо |

5001,80 |

||

|

Оплата труда |

Нач. сальдо |

0,00 |

|

|

70 |

8195,49 |

||

|

Оборот |

8195,49 |

||

|

Кон. сальдо |

8195,49 |

||

|

Страховые взносы |

Нач. сальдо |

0,00 |

|

|

69 |

2458,65 |

||

|

Оборот |

2458,65 |

||

|

Кон. сальдо |

2458,65 |

||

|

Общепроизводственные расходы |

Нач. сальдо |

0,00 |

|

|

25 |

1298,03 |

||

|

Оборот |

1298,03 |

||

|

Кон. сальдо |

1298,03 |

||

|

Общехозяйственные расходы |

Нач. сальдо |

0,00 |

|

|

26 |

2410,63 |

||

|

Оборот |

2410,63 |

||

|

Кон. сальдо |

2410,63 |

||

|

Итого |

Оборот |

19 364,60 |

|

|

Кон. сальдо |

19 364,60 |

Расходы на сырье и материалы (счет 10 «Материалы»)

Для контроля за расходованием материалов на предприятиях утверждают нормы расходования, в которых указывается максимально допустимое количество материалов, необходимое на изготовление единицы продукции (аналогично табл. 1).

Детализацию по расходованию материалов можно узнать из аналитики счета 10 «Материалы» (пример — в табл. 4).

Таблица 4

Карточка счета 10 «Материалы»

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

||

|

Счет |

Сумма |

Счет |

Сумма |

||||

|

17.01.2017 |

Требование-накладная 00001-000001 от 17.01.2017 12:20:00 Списание материалов в производство |

Основные материальные расходы |

Брус 40×60 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 400×480 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 100×420 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Поролон мебельный |

20 |

10 |

1750 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Ткань |

20 |

10 |

1770 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Саморезы |

20 |

10 |

150 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Клей |

20 |

10 |

174 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Лак |

20 |

10 |

70 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Краска |

20 |

10 |

408 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Наждачная бумага |

20 |

10 |

79,8 |

|

|

Обороты за период и сальдо на конец |

0 |

5001,8 |

Затраты на оплату труда основных производственных рабочих

В состав этой статьи затрат входят основная и дополнительная заработная плата только производственных рабочих, которые непосредственно занимаются производством, изготовлением продукции или оказанием услуг.

Основная заработная плата — это затраты на оплату труда, начисляемую за выполнение работ конкретным категориям работников, непосредственно принимающим участие в процессе производства или оказания услуг, начисления стимулирующего характера и оплата труда в условиях, отклоняющихся от нормальных в соответствии с трудовым законодательством Российской Федерации.

Дополнительная заработная плата — это начисления, установленные коллективным договором предприятия и/или иными локальными нормативными актами в соответствии с трудовым законодательством Российской Федерации.

Формы оплаты труда устанавливаются индивидуально на каждом предприятия для различных категорий работников и закрепляются в коллективном договоре, положении об оплате труда или иных локальных нормативных актах.

Оплата труда может быть:

- повременной. Зависит от фактически отработанного времени (фиксируется в табеле отработанного времени) и тарифной ставки работника или должного оклада. Тарифные ставки и должностные оклады работников в зависимости от занимаемой должности утверждаются руководителем предприятия в штатном расписании;

- сдельной. Зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Для основных производственных рабочих ООО «Альфа» установлена сдельная форма оплаты труда. Детальная расшифровка статьи затрат по оплате труда по счету 70 «Расчеты с персоналом по оплате труда» представлена в табл. 5.

Таблица 5

Расшифровка статьи затрат «Оплата труда основных производственных работников»

|

Вид работ |

Разряд работ |

Трудоемкость и заработная плата |

||

|

Трудоемкость, чел.-ч |

Стоимость одного часа, руб., коп. |

Оплата труда, руб., коп. |

||

|

Нарезка древесины |

4 |

6,00 |

210,40 |

1262,40 |

|

5 |

7,00 |

217,76 |

1524,32 |

|

|

Фрезерование, зачистка, шлифование |

5 |

6,00 |

217,76 |

1306,56 |

|

6 |

6,00 |

236,99 |

1421,94 |

|

|

Сборка |

5 |

5,00 |

217,76 |

1088,80 |

|

Покраска |

3 |

3,00 |

202,61 |

607,83 |

|

4 |

4,00 |

210,40 |

841,60 |

|

|

Упаковка |

4 |

0,675 |

210,40 |

142,04 |

|

Итого |

х |

37,68 |

х |

8195,49 |

Страховые взносы

Организации обязаны уплачивать взносы:

- в Пенсионный фонд Российской Федерации (22 % от фонда оплаты труда);

- на обязательное пенсионное страхование в Фонд социального страхования Российской Федерации (2,9 % от фонда оплаты труда);

- в Федеральный фонд обязательного медицинского страхования (5,1 % от фонда оплаты труда).

Рассчитаем сумму страховых взносов ООО «Альфа»:

8195,49 × 22 % + 8195,49 × 2,9 % + 8 195,49 × 5,1 % = 2458,65 руб.

Страховые взносы отображаются по счету 69 «Расчеты по социальному страхованию и обеспечению» (см. табл. 3).

Общепроизводственные расходы

К общепроизводственным расходам (ОПР) относят издержки на обслуживание и управление производством, в том числе затраты на:

- амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества;

- заработную плата аппарата управления цеха и страховые взносы с нее;

- содержание транспортных средств, занятых перемещением грузов;

- арендные платежи на основные средства цехового назначения и пр.

В соответствии с учетной политикой ООО «Альфа» (локальным нормативным актом, регулирующим особенности ведения бухгалтерского учета) общепроизводственные расходы распределяются между отдельными изделиями (услугами, работами) пропорционально заработной плате основных производственных работников.

Эти затраты отражаются на счете 25 «Общепроизводственные расходы» (табл. 6).

Таблица 6

Анализ счета 25 «Общепроизводственные расходы»

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Амортизация основных средств |

Начальное сальдо |

||

|

02 |

110 967,63 |

||

|

Оборот |

110 967,63 |

||

|

Конечное сальдо |

|||

|

Аренда имущества |

Начальное сальдо |

||

|

60 |

47 000,00 |

||

|

Оборот |

47 000,00 |

||

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

70 |

708 457,61 |

||

|

Оборот |

708 457,61 |

||

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

14 943,91 |

||

|

60 |

1694,92 |

||

|

Оборот |

16 638,83 |

||

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

4380,87 |

||

|

60 |

31 485,05 |

||

|

Оборот |

35 865,92 |

||

|

Конечное сальдо |

|||

|

Содержание и эксплуатация зданий, помещений, территории |

Начальное сальдо |

||

|

10 |

624,26 |

||

|

Оборот |

624,26 |

||

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

69 |

212 537,28 |

||

|

Оборот |

212 537,28 |

||

|

Конечное сальдо |

|||

|

Транспортные расходы |

Начальное сальдо |

||

|

60 |

45 250,00 |

||

|

Оборот |

45 250,00 |

||

|

Конечное сальдо |

|||

|

Оборот |

1 177 341,53 |

Сумма общепроизводственных расходов (в нашем примере — 1 177 341,53 руб.) распределяется между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 1298,03 руб.

Общехозяйственные расходы

В эту статью затрат включаются расходы по управлению и обслуживанию производства, а именно:

- затраты по оплате труда административно-управленческого аппарата (бухгалтерия, экономисты, юристы, менеджеры, маркетологи, инженеры и др.) и страховые взносы с нее;

- командировочные расходы;

- почтовые расходы;

- расходы на приобретение канцелярских товаров;

- информационные и консультационные расходы;

- услуги телефонии, интернет-провайдеров;

- аренда помещений, не связанных с непосредственным производством и пр.

Как и общепроизводственные, общехозяйственные расходы согласно учетной политике ООО «Альфа» распределяются пропорционально фонду оплаты труда основных производственных рабочих.

Для отображения этой категории расходов используется счет 26 «Общехозяйственные расходы» (табл. 7).

Таблица 7

Анализ счета 26 «Общехозяйственные расходы» за месяц

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Аренда имущества |

Начальное сальдо |

||

|

60 |

87 000,00 |

||

|

Оборот |

87 000,00 |

||

|

Конечное сальдо |

|||

|

Амортизация |

Начальное сальдо |

||

|

02 |

52 000,00 |

||

|

Оборот |

52 000,00 |

||

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

60 |

7770,44 |

||

|

Оборот |

7770,44 |

||

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

14 831,36 |

||

|

Оборот |

14 831,36 |

||

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

60 |

23 668,90 |

||

|

71 |

46 931,00 |

||

|

Оборот |

70 599,90 |

||

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

70 |

1 494 957,37 |

||

|

Оборот |

1 494 957,37 |

||

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

60 |

10 860,00 |

||

|

Оборот |

10 860,00 |

||

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

69 |

448 487,21 |

||

|

Оборот |

448 487,21 |

||

|

Конечное сальдо |

|||

|

Оборот |

2 186 506,28 |

Затем все общехозяйственные расходы (2 186 506,28 руб.) распределяются между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (см. табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 2410,63 руб.

В итоге после распределения мы должны получить одинаковый процент распределения расходов на единицу продукции:

- общехозяйственные: 2410,63 / 2 186 506,28 = 0,11 %;

- общепроизводственные 1298,03 / 1 177 341,53 = 0,11 %.

Какие еще расходы надо включать в себестоимость?

Рассмотренный перечень статей затрат, включаемыехв себестоимость продукции, не является окончательным и полным. Для каждого рода деятельности присущи свойственные им особенные статьи расходования средств. Рассмотрим некоторые из них:

- затраты на освоение производства: расходы на обеспечение готовности цехов и агрегатов к производству нового вида продукции, проектирование нового изделия, разработка технологического процесса, проектирование инструментальной оснастки, оснащение новым оборудование, информационные и консультационные услуги, перепланировка цехов и др.;

- затраты на специальную технологическую оснастку — на изготовление, приобретение, ремонт и поддержание в рабочем состоянии технологической оснастки целевого назначения, непосредственно связанной с производством конкретной продукции;

- затраты на услуги сторонних организаций (отображаются по счету 60 «Расчеты с поставщиками и подрядчиками») возникают в случае, если предприятие прибегают к помощи сторонних организаций (нет возможности выполнить работы самостоятельно, нет специалистов или их не хватает, срочные работы, низкая квалификация рабочих, загружено оборудование и др.);

- командировочные расходы основных производственных работников. Командировочные расходы основных рабочих, если они имеют большой удельный вес в составе себестоимости, могут быть выведены из накладных расходов в отдельную статью, например в случае выполнения работ не в стационарном цехе, а на выезде. В бухгалтерском учете эта категория расходов отображается по счету 60 «Расчеты с поставщиками и подрядчиками» (при приобретении билетов на проезд или оплате гостиницы через организацию-посредника и оплате по безналичному расчету) и счету 71 «Расчеты с подотчетными лицами» (формируются по авансовым отчетам за суточные, проживание и проезд в случае наличной оплаты командируемым сотрудником);

- прочие производственные расходы — на опытные работы, стандартизацию, на оплату за загрязнение окружающей среды в пределах установленных нормативов и др. Распределяются на себестоимость всех производимых на предприятии видов продукции пропорционально сумме всех предыдущих статей затрат;

- расходы на амортизационные отчисления. Из состава косвенных расходов также можно выделить и отнести к прямым расходам и амортизацию по основным средствам, непосредственно используемым при основном производстве. В бухгалтерском учете учитывается по счету 02 «Амортизация основных средств»;

- потери от брака (брак — изделия или полуфабрикаты, которые не соответствуют качеству или техническим условиям и не могут быть в последствии реализованы или могут быть реализованы только после исправления). В бухгалтерском учете отображаются по счету 28 «Брак в производстве»;

- транспортные расходы. Расходы на доставку готовой продукции также могут быть выделены в отдельную самостоятельную статью затрат;

- затраты, связанные с совершенствованием технологии и организации производства, осуществляемым в ходе производственного процесса, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств;

- затраты на улучшение условий труда и техники безопасности, повышение квалификации работников производства.

Все рассмотренные категории затрат, будь то основные, напрямую связанные с производством продукции, или накладные, косвенно связанные с производством, формируют производственную себестоимость, т. е. текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма всех рассмотренных статей затрат.

Но существуют еще и внепроизводственные (коммерческие) расходы — категория расходов, которые связаны с отгрузкой, хранением и реализацией продукции, а также расходы на рекламу, маркетинговые исследования и др.

Сумма производственной себестоимости и внепроизводственных расходов и есть полная себестоимость продукции.

Продажа и получение прибыли

Готовую продукцию реализуют — либо продают в магазине, либо поставляют заказчику, в результате чего предприятие получает выручку от реализации.

Стоимость продажи одного стула — 24 000,00 руб. Совокупные издержки на изготовление этого изделия составили 19 364,60 руб. Прибыль от продажи стула — 4635,40 руб.

Чтобы оценить интенсивность и эффективность производства, рассчитывают показатели рентабельности.

Рентабельность продукции (ROM) — это отношение прибыли к полной себестоимости. Показывает, сколько получено прибыли на 1 руб. текущих затрат:

ROM = (Прибыль / Себестоимость) × 100 %.

Рентабельность продаж (NPM) — отношение прибыли к выручке. Этот показатель характеризует степень прибыльности работы предприятия и правильность установления цены продажи, отражая долю прибыли в выручке от продажи. Рентабельность продаж показывает, сколько прибыли имеет предприятие с 1 руб. продажи:

NPM = (Прибыль / Выручка) × 100 %.

Рассчитаем эти показатели для ООО «Альфа»:

ROM = (4635,40 / 19 364,60) × 100% = 23,94 %;

NPM = (4635,40 / 24 000,00) × 100 % = 19,31 %.

Как такового нормативного значения для показателей рентабельности не существует. Принято считать, что чем более высокие показатели рентабельности у предприятия, тем более эффективно оно осуществляет свою финансово-хозяйственную деятельность и тем правильнее оно выбирает стратегию ценообразования. Некоторые источники отмечают, что значение показателей рентабельности не должны падать ниже значения 5 %.

Выводы

Описав бизнес-процесс основного производства, вы сможете проанализировать все этапы функционирования предприятия.

Для анализа результатов основного производства предприятия необходимо изучить структуру себестоимости продукции (или партии), сравнить себестоимости с выручкой и прибылью, рассчитать показатели рентабельности.

Чтобы увеличить прибыль, необходимо детально рассмотреть каждый этап бизнес-процесса и принять оптимальное решение, например: сократить закупочную стоимость сырья и материалов, оптимизировать технологический процесс, сократить себестоимость продукции, нарастить объемы производства или увеличить стоимость единицы продукции.

Статья опубликована в журнале «Справочник экономиста» № 2, 2017.