Банковская лицензия — это специальное разрешение Банка России на осуществление банковской деятельности, удостоверяющее право кредитного учреждения на проведение указанных в нем финансовых операций. В РФ, согласно Федеральному закону N 395-1 от 02.12.1990 «О банках и банковской деятельности», все банковские операции производятся на основании лицензии, выдаваемой Банком России, внесенной в реестр. Документ выдаётся без ограничения сроков его действия. Отзыв лицензии осуществляет Центральный банк Российской Федерации.

Возврат банковской лицензии

Выдача банковских лицензий

Генеральная банковская лицензия

Лицензия на осуществление банковской деятельности

Отзыв банковской лицензии

Виды банковских лицензий

Банк России выдает 8 видов лицензий на осуществление банковских операций:

— лицензия на проведение банковских операций со средствами в рублях без права привлечения средств физических лиц;

— лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте без права привлечения средств физических лиц;

— лицензия на привлечение во вклады и размещение драгоценных металлов без права привлечения во вклады средств физических лиц;

— лицензия на привлечение во вклады средств физических лиц в рублях;

— лицензия на привлечение во вклады средств физических лиц в рублях и иностранной валюте;

— генеральная лицензия;

— лицензия на проведение банковского клиринга;

— лицензия на производство инкассации.

Возврат банковской лицензии

Финансовое учреждение, у которого Центральный банк РФ отозвал разрешение на осуществление банковской деятельности, имеет право на возврат лицензии. Для этого, кредитная организация должна в судебном порядке оспорить действия Банка России. В случае положительного решения, лицензия будет возвращена. Такие прецеденты имели место в судебной практике.

Банк России может по собственной инициативе вернуть банковскую лицензию финансовому учреждению, у которого она была отозвана. Это происходит после устранения всех нарушений в деятельности банка.

Выдача банковских лицензий

Выдача банковских лицензий осуществляется Центральным банком РФ. Для получения документа, разрешающего финансовую деятельность, кредитная организация должна соответствовать целому ряду требований.

Выдача банковских лицензий производится после регистрации финансовой организации, внесения данных о ней в реестр; оплаты 100% уставного капитала; открытия для кредитной организации корреспондентский счет в Банке России. После выполнения всех этих условий, лицензия выдается кредитному учреждению в трехдневный срок.

Генеральная банковская лицензия

Генеральная банковская лицензия — это документ, дающий финансовому учреждению право на осуществление банковских операций с денежными средствами в рублях и иностранной валюте, на привлечение во вклады денежных средств физических и юридических лиц в рублях и иностранной валюте.

Кредитная организация, имеющая генеральную лицензию, может:

— создавать филиалы и дочерние организации на территории иностранного государства;

— размещать в банковские депозиты средства федерального бюджета;

— инвестировать в депозиты в рублях средства пенсионных накоплений и накоплений для жилищного обеспечения военнослужащих;

— участвовать в конкурсе на право выполнения функций агента по размещению государственных сберегательных облигаций и осуществлять ряд других операций.

Лицензия на осуществление банковской деятельности

В лицензии на осуществление банковской деятельности указываются финансовые операции, на проведение которых данная кредитная организация имеет право, а также валюта, в которой эти операции могут осуществляться. Вновь созданному банку могут быть выданы лишь три вида лицензий. После нескольких лет успешной работы и выполнения ряда условий, финансовое учреждение может получить другие виды лицензий. В итоге, все полученные документы можно заменить генеральной лицензией. Осуществление банковской деятельности без лицензии — серьезное правонарушение.

Отзыв банковской лицензии

Отзыв банковской лицензии финансового учреждения осуществляет Банк России. Лишение кредитной организации лицензии производится при ее ликвидации. Основанием для такого решения могут стать систематические нарушения законодательства, допускаемые банком, банкротство, непредоставление отчетности и другие факторы. Информация об отзыве банковской лицензии публикуется в открытых источниках — в прессе, на сайте финансового учреждения. Ежегодно Центральный банк РФ отзывает лицензии у нескольких десятков финансовых учреждений.

Срок банковской лицензии

Банковская лицензия выдается без указания срока ее действия. Финансовое учреждение может осуществлять виды деятельности, указанные в документе, до момента отзыва лицензии Центральным банком РФ и прекращения работы кредитной организации. В документе можно найти только одну дату выдачи лицензии кредитному учреждению. Ежегодно проводятся проверки финансовых организаций, по результатам которых банки могут быть лишены лицензии.

Совет от Сравни.ру: Планируя открыть счет в банке, стоит ознакомиться с лицензией финансового учреждения.

Подготовлены редакции документа с изменениями, не вступившими в силу

Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом, за исключением случаев, указанных в частях девятой и десятой настоящей статьи и в Федеральном законе «О национальной платежной системе».

(в ред. Федеральных законов от 27.07.2006 N 140-ФЗ, от 17.05.2007 N 83-ФЗ, от 07.02.2011 N 8-ФЗ, от 27.06.2011 N 162-ФЗ)

(см. текст в предыдущей редакции)

Формы лицензий на осуществление банковских операций для кредитных организаций устанавливаются Банком России.

(часть вторая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций.

Реестр выданных кредитным организациям лицензий подлежит публикации Банком России в официальном издании Банка России («Вестнике Банка России») не реже одного раза в год. Изменения и дополнения в указанный реестр публикуются Банком России в месячный срок со дня их внесения в реестр.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Осуществление юридическим лицом банковских операций без лицензии, если получение такой лицензии является обязательным, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Взыскание производится в судебном порядке по иску прокурора, соответствующего федерального органа исполнительной власти, уполномоченного на то федеральным законом, или Банка России.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

(см. текст в предыдущей редакции)

Банк России вправе предъявить в арбитражный суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции, если получение такой лицензии является обязательным.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

(см. текст в предыдущей редакции)

Граждане, незаконно осуществляющие банковские операции, несут в установленном законом порядке гражданско-правовую, административную или уголовную ответственность.

Государственная корпорация развития «ВЭБ.РФ» вправе осуществлять банковские операции, право на осуществление которых предоставлено ей на основании Федерального закона «О государственной корпорации развития «ВЭБ.РФ». Государственная корпорация «Агентство по страхованию вкладов» вправе осуществлять банковские операции, право на осуществление которых предоставлено ей на основании Федерального закона от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов в банках Российской Федерации».

(в ред. Федеральных законов от 28.11.2018 N 452-ФЗ, от 28.12.2022 N 571-ФЗ)

(см. текст в предыдущей редакции)

Часть утратила силу. — Федеральный закон от 29.12.2015 N 403-ФЗ.

(см. текст в предыдущей редакции)

Банк с универсальной лицензией, получивший статус банка с базовой лицензией, вправе получить статус банка с универсальной лицензией не ранее чем через два года с даты государственной регистрации изменений, внесенных в устав этого банка и связанных с получением им статуса банка с базовой лицензией. При присоединении банка с универсальной лицензией к банку с базовой лицензией требование о соблюдении указанного срока не применяется. При преобразовании банка с базовой лицензией указанный срок не прерывается.

(часть двенадцатая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Бробанк расскажет, как проверить лицензию банка и на что еще обращать внимание при выборе и сотрудничестве с кредитно-финансовыми учреждениями.

-

Лицензирование банков

-

Проверка банковской лицензии на сайте ЦБ РФ

-

Проверка через поисковик Яндекс

-

Проверка других юридических данных банка через госреестр

-

7 признаков, что у банка скоро отзовут лицензию

-

Очевидные признаки

-

Профессиональные признаки

-

Признаки мошенничества

Лицензирование банков

Лицензия банка может находиться в разных состояниях:

- оформления;

- аннулирования;

- отзыва;

- ликвидации.

Банкам оформляют разные виды лицензий:

- Генеральную — дает право на осуществление всех банковских операций, разрешенных законодательством РФ.

- Первичная — позволяет проводить определенный перечень операция, например, расчеты в рублях и иностранной валюте, выдавать кредиты и принимать деньги во вклады.

- Вторичная — позволяет осуществлять ограниченный перечень банковских операций, в частности, покупку-продажу ценных бумаг или брокерскую деятельность.

Большая часть банков стремится оформить генеральную лицензию. Если заинтересовало предложение небольшого банка, следует заранее проверить тип лицензии и право данной компании на осуществление определенной операции.

Генеральная лицензия становится доступна банку не сразу, а при выполнении ряда условий и определенного периода работы в сфере банковских услуг. Для ее получения компания проходит несколько этапов, на каждом из которых получает разные виды лицензий:

- При учреждении нового банка. Три отдельных лицензия на осуществление операций: в рублях, инвалюте и с драгметаллами. При этом банк может получить или не получить право на открытие вкладов физическим лицам.

- При расширении деятельности для работающего банка. Две отдельные лицензии. Первая на операции с рублями и инвалютой, которая позволит устанавливать неограниченное число корреспондентских отношений с иностранными банками. Вторая на привлечение во вклады и размещение драгметаллов.

- Спустя два года после регистрации банка при расширении деятельности. Перед выдачей лицензий на этом этапе проводится проверка деятельности банка. А также удостоверение, что компания соответствует условиям присоединения к системе страхования вкладов. Если банк проходит проверку, то он вправе получить 3 типа лицензий: на привлечение средств во вклады физических лиц в рублях, в иностранной валюте и генеральную лицензию.

Все банки, которые получают генеральную лицензию в обязательном порядке проходят комплексную проверку Центробанка. При нарушении определенных банковских нормативов ЦБ вправе отозвать ранее выданную лицензию и сузить перечень разрешенных операций.

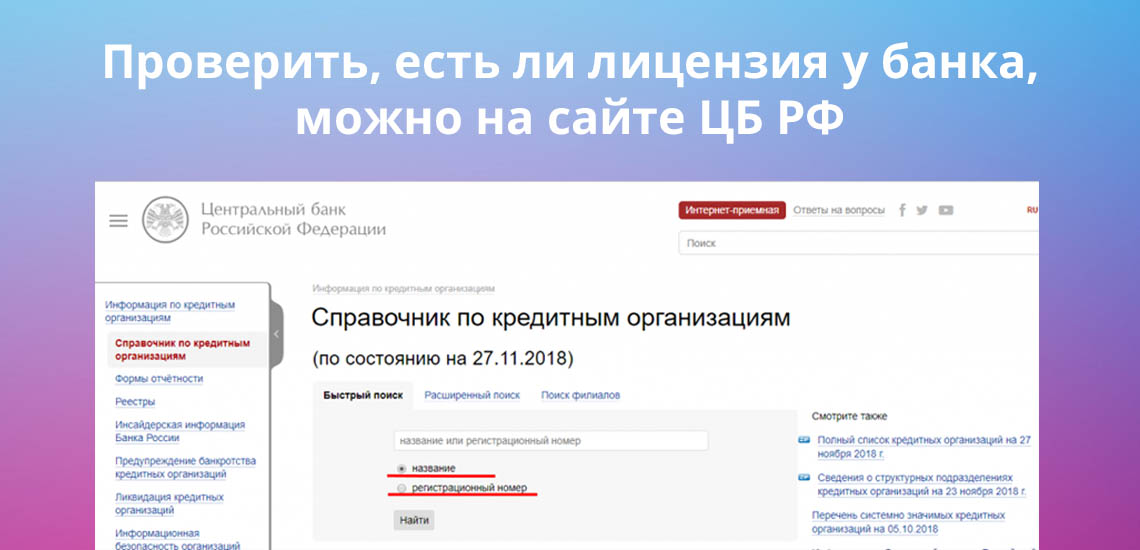

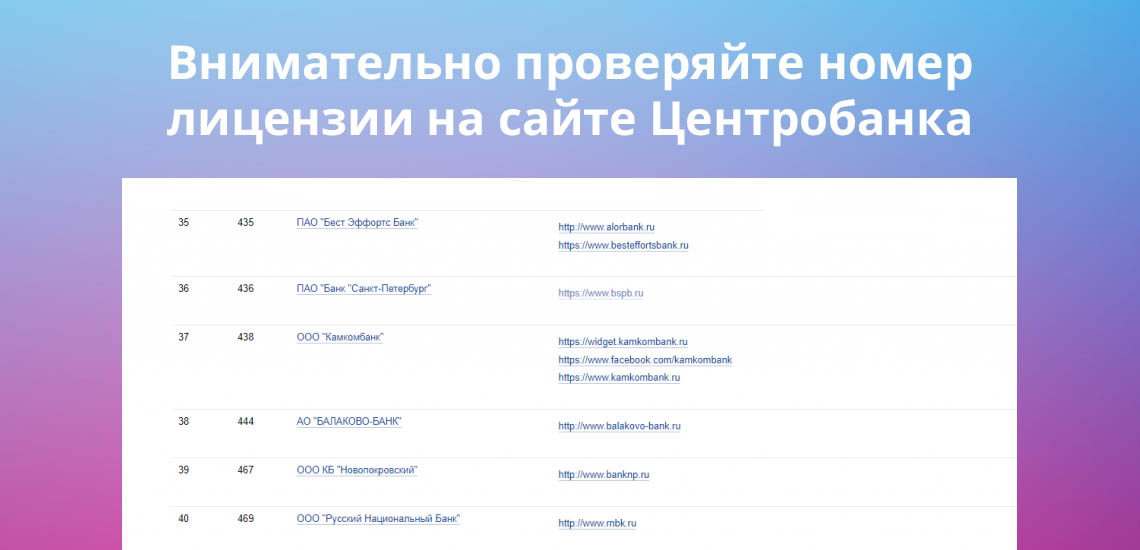

Проверка банковской лицензии на сайте ЦБ РФ

Центробанк регулярно размещает на официальном сайте призыв проверять наличие лицензии у того банка, в котором предстоит обслуживание частным лицам или компаниям. Так происходит потому, что в России до сих пор случаются ситуации, когда учреждение не имеет права оказывать определенные банковские услуги, но делает это. Чаще всего мошенники находят жертв в интернете. Чтобы не попасть в руки к аферистам, следует заранее проверить наличие лицензии и регистрацию в госреестре юридических лиц.

На официальном сайте Центробанка России создана специальная страница, где можно проверить любой банк на наличие лицензии. Это можно сделать за 5 шагов:

- В основном меню главной страницы банка России в левой части экрана выбрать вкладку «Информация по кредитным организациям».

- Активировать строку «Справочник по кредитным организациям».

- Определить тип поиска: быстрый, расширенный или поиск филиалов.

- Выбрать параметр поиска: по названию или по регистрационному номеру.

- Ввести в строку искомые данные, например «Сбербанк» или «Тинькофф» и нажать кнопку «Найти». Не обязательно наименование должно быть полным. Достаточно части слова или регистрационного номера. Но для уменьшения итогового перечня лучше вводить более конкретные данные.

В результатах поиска будут выданы все совпадения, где встречался заданный параметр. В столбце примечаний у компаний, у которых отозвана лицензия или прошла ликвидация, стоит пометка «отз.***» или «лик.***», где *** — дата отзыва или ликвидации. На эти параметры следует обращать наиболее пристальное внимание, потому что наименования таких банков (ликвидированных или с отозванной лицензией) чаще всего используют мошенники.

Если искать через сайт ЦБ РФ по каким-либо причинам неудобно, то можно позвонить в приемную по номеру 8 (800) 250-40-72. Звонки по РФ бесплатные. Сотрудник Банка России подскажет, если ли у интересующего банка лицензия или ее нет.

Проверка через поисковик Яндекс

Яндекс и Банк России наладили прямое сотрудничество для облегчения жизни россиян. При выдаче ответов на поисковые запросы пользователей, рядом с банком, который зарегистрирован официально, появится специальная галочка с надписью «Реестр ЦБ РФ». Если компания не получила лицензию в Центробанке, значка не будет.

Некоторые мошенники используют наименования известных банков и создают сайты-зеркала или другие подобные площадки, которые к реальному банку не имеют никакого отношения. Поэтому прежде чем перейти на такой ресурс, обратите внимание, что выбранный сайт оснащен специальной меткой. Только после этого переходите по ссылке и обменивайтесь какой-либо информацией с компанией.

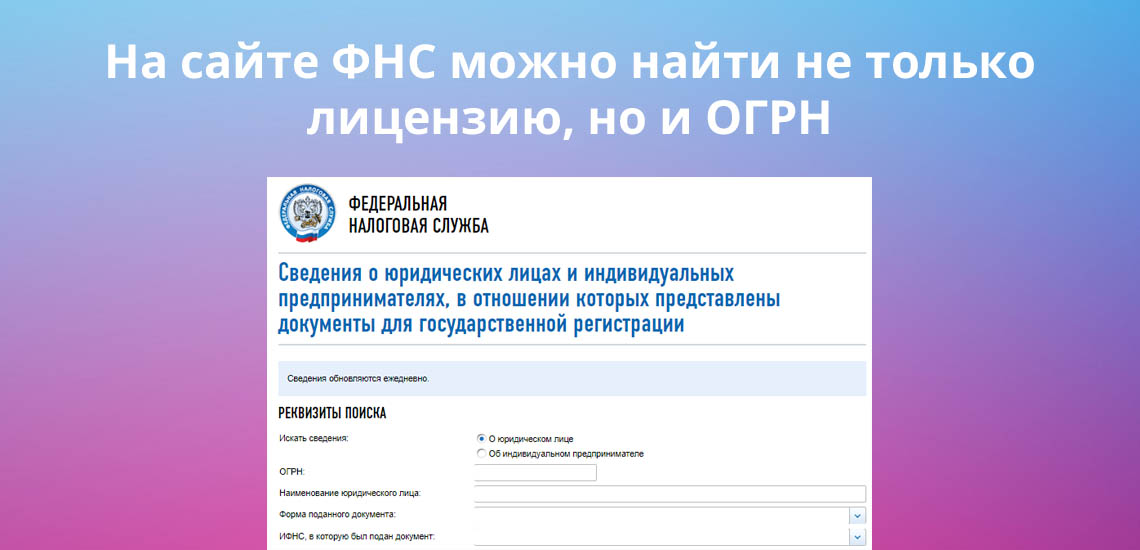

Проверка других юридических данных банка через госреестр

У банка можно проверить не только наличие действующей лицензии, но и другие идентификационные данные, например, ИНН и ОГРН. Эту информацию размещают на сайте ФСН в Едином государственном реестре юридических лиц. Данные ИНН и ОГРН находятся также на официальном сайте банка, в реквизитах или в платежных документах.

Проверку юридических данных банка можно провести на официальном сайте ФСН:

- Выберите вкладку «Предоставление сведения из ЕГРЮЛ/ЕГРИП».

- В первом поле укажите ИНН, ОГРН или юридическое наименование банка.

- Укажите в выпадающем списке регион. Если этого не сделать, то система покажет все совпадения на территории РФ.

- Установите галочку в поле «Искать по точному соответствию наименования юридического лица», если введено точное наименование.

- Нажмите кнопку «Найти».

В результатах поиска сформируется список банков, который содержит:

- полное наименование компании;

- индекс;

- наименование населенного пункта;

- юридический адрес: улицу, переулок, строение;

- ОГРН и дату его присвоения;

- ИНН;

- КПП;

- наименование должности руководителя, например, директор, управляющий или председатель правления;

- ФИО руководителя.

Если компания закрыта, то в конце будет дополнительная запись, которая содержит дату прекращения деятельности банка.

7 признаков, что у банка скоро отзовут лицензию

Столкнуться с мошенничеством или укрывательством информации можно не только в интернете. Некоторые банки работают с отозванными лицензиями, что противозаконно. Либо скрывают информацию, что лицензию скоро отзовут или по действующей лицензии запрещено осуществление всех видов банковских операций.

Чтобы не пострадать от недоинформированности, можно самостоятельно оценить степень угрозы до того, как начать обслуживание. Также можно и нужно проводить оценку устойчивости банка даже в то время, когда уже заключен договор на обслуживание.

Отзыв лицензии у банка не происходит в одночасье. До того, как Центробанк проведет такую процедуру, возникают некоторые предпосылки.

Очевидные признаки

- Банк приостанавливает выдачу денег вкладчикам. Если клиентам, у которых открыт депозит, не выдают деньги сразу, а предлагают оставить заявку, то это признак того, что у компании возникают трудности. При стабильной работе банки не отказывают ни в выдаче средств по вкладу, у которого завершился срок действия, ни при досрочном выводе сбережений с депозитов.

- Задержка в переводе средств. Банки вправе проводить ряд операций не день-в-день, а в течение 3-5 рабочих дней. Но большинство компаний так не поступает. Если учреждение регулярно откладывает стандартные переводы на 1-2 дня — это повод задуматься, стоит ли продолжать сотрудничество. Возможно, компания пытается за счет задепонированных средств клиентов решить свои текущие задачи.

- Массовое закрытие дополнительных офисов и филиалов. Когда компания резко сворачивает рынок своего присутствия в других городах или внутри одного населенного пункта, это всегда настораживает клиентов. Такое поведение может свидетельствовать об ухудшении положения банка и попытках сократить текущие расходы.

- Резкое повышение ставок по депозитам. Высокие проценты по вкладам помогают молодым или небольшим банкам выдерживать высокую конкуренцию в банковском секторе. Но если ситуация меняет резко, то это может говорить об ухудшении ликвидности в определенной компании. Тем более критична ситуация, если другие участники рынка не меняли ставки. Такое поведение может свидетельствовать о том, что банк пытается получить дополнительный приток средств от вкладчиков и исправить внутреннюю ситуацию. Дополнительный повод усомниться в стабильности положения при высоких депозитных ставках — слишком привлекательные по сравнению с конкурентами условия кредитования.

Профессиональные признаки

- Отклонение основных банковских показателей от нормативов. Оценить финансовую отчетность банка без специальных знаний непросто, хотя большая часть находится в открытом доступе. Но если нарушен норматив достаточности собственного капитала, это станет поводом для Центробанка отозвать лицензию. Чтобы понять обывателю, как оценить этот норматив, нужно рассчитать соотношение собственного капитала к объему активов. Если получится меньше 10%, то ЦБ РФ проявит повышенное внимание к этой компании. Однако отзыв лицензии не пройдет в одночасье. Ему может предшествовать комплексная проверка, мораторий или санация. Иногда до отзыва руководству банка могут дать время для исправления ситуации собственными силами.

- Падение рейтингов. Физические лица редко проводят мониторинг деловых публикаций или знают о том, какой рейтинг у обслуживающего банка в данный момент. Но специалисты советуют всегда просматривать информацию, связанную с тем уровнем, который присуждают банку международные и российские рейтинговые агентства. Такие как АКРА, Эксперт РА, НРА, Moody’s, Fitch или S&P. Кроме того следует опираться на так называемый «народный рейтинг». При его оценке, особое внимание следует уделить большому числу негативных отзывов, которые относятся к одной и той же банковской услуге или определенному продукту.

- Негативные новости в СМИ. Информация об отзыве лицензии появляется в деловых изданиях, как правило, за 2-3 недели до этого. Хотя новости об обысках в банке могут касаться и обслуживаемых им клиентов. Такая информация не несет явно негативного характера для других клиентов и самой компании. Более серьезно следует отнестись, если проверки касаются должностных лиц, сотрудников или учредителей банка.

Однако все описанные признаки относительны. В России бывали случаи, когда отзыв лицензии происходил без явных предпосылок. Но перечисленные условия служат индикатором ухудшения положения банка, которое может повлечь крах. Кроме того, описанные признаки могут встречаться одновременно или по отдельности.

При выявлении 2-3 пунктов одновременно лучше сменить обслуживающий банк. Или хотя бы уменьшить объем размещенных средств до суммы в 1,4 млн рублей, которая застрахована государством и будет возвращена даже при банкротстве компании.

Признаки мошенничества

Ни один банк в РФ не может работать без официального сайта. Если компания не может предоставить ссылку на собственный ресурс или говорит о его отсутствии, следует прекратить общение с учреждением. Если сайт есть, то оценивайте такую информацию:

- Наличие на странице номера лицензии Центробанка ФР. Если указана только дата выдачи, этого недостаточно. Кроме того помните, номер лицензии банка, а не НКО, состоит только из цифр, в нем нет букв или других символов. Количество цифр не должно превышать четыре, если написано три или пять цифр — это мошенники. При этом первая цифра не может быть больше 3, если указан номер лицензии «4523» или «8564» — это нелегальная компания.

- Официальные банки, которые предоставляют услуги дистанционно, никогда не требуют предоплаты. Любые расчеты возникают только после получения продукта клиентом.

Даже если банк одобрил кредит и переводит деньги по просьбе заемщика в стороннюю коммерческую организацию или на карту другого банка, то комиссию кредитор удерживает из заемных средств.

Перед важными финансовыми решениями проверяйте лицензию у банка. Она важна не только для вкладчиков, которые доверяют свои деньги компании, но и заемщику. Такой ответственный подход поможет избежать вовлечения в мошеннические схемы, сбережет личные накопления и время на последующие разбирательства с нелегальными учреждениями.

Комментарии: 87

ЦБ задумал реформу по изменению правил допуска на рынок финансовых игроков: он хочет сделать их едиными для тех, чья деятельность похожа. Например, для банков и микрофинансовых компаний. За пример взято регулирование в Южной Корее

Банк России готовится к реформе допуска финансовых организаций на рынок: вместо разрозненных требований к претендентам предлагается ввести единый подход для всех, следует из консультативного доклада ЦБ. Для этого регулятор намерен сгруппировать организации по видам деятельности и допускать их к работе с учетом отраслевой специфики. Похожий принцип уже используется в Южной Корее.

«Мне симпатичен вариант Южной Кореи, не буду это скрывать, но консультационный доклад выпускается, чтобы не подменять первоначальную позицию Центрального банка перед диалогом с рынком. Поэтому давайте мы посмотрим и на другие юрисдикции (в докладе они изложены), давайте поймем, подходит ли нам то, что [используют] в том числе и в Южной Корее, или какая-то комбинация идей, реализованных в зарубежных странах, а уже по итогам примем какое-то решение», — сказал журналистам первый зампред Банка России Сергей Швецов.

Как устроен допуск на рынок в Южной Корее

Южнокорейский финрынок разделен на три сектора: банковский, страховой плюс финансовое инвестирование и инвестиционное посредничество. Деятельность, имеющая одинаковое экономическое содержание, регулируется одинаково вне зависимости от субъекта. Например, брокеры, дилеры и инвестконсультанты работают по общим правилам, поскольку включаются в третий сегмент рынка, инвестиционный.

Как сейчас выдаются финансовые лицензии в России

Регулирование допуска игроков на финансовый рынок сейчас носит «лоскутный характер», считает Швецов. Банк России стал мегарегулятором только в 2013 году. До этого некоторые сегменты финансового рынка имели собственные надзорные органы. Например, контроль за негосударственными пенсионными фондами (НПФ) и рынком ценных бумаг осуществляла Федеральная служба по финансовым рынкам (ФСФР). Поэтому сейчас правила допуска на финансовый рынок неоднородны, констатирует ЦБ в докладе:

- Банк России самостоятельно принимает решения о регистрации юрлиц в статусе банков или НПФ и выдает соответствующие лицензии.

- Профучастники рынка ценных бумаг или управляющие компании получают от ЦБ лицензии только на отдельные виды операций.

- Микрофинансовые организации (МФК и МКК) не имеют лицензий, ЦБ принимает решение о включении таких компаний в специальный реестр после проверки. Кредитные кооперативы или ломбарды могут быть включены в реестр только на основе данных ЕГРЮЛ, без дополнительной проверки со стороны ЦБ.

- Для платежных агентов или иных организаций, работающих по закону «О национальной платежной системе» (161-ФЗ), процедура допуска на рынок вовсе не предусмотрена — Банк России просто ведет перечни таких компаний.

Даже если подход к допуску похож для разных организаций, условия и необходимые документы могут отличаться, отмечает ЦБ в докладе. Действующие правила также повышают издержки участников рынка — например, если организация намерена расширить свою деятельность, нередко приходится обращаться к регулятору за дополнительной лицензией или разрешением.

Как ЦБ предлагает изменить допуск игроков

Пока Банк России предполагает, что реформа будет проходить в два этапа. На первом будет унифицирован доступ разных организаций на финансовый рынок — будут введены единые «входные» требования, требования к должностным лицам и собственникам, основания для отказа и перечни необходимых документов. Значительных изменений законодательства для этого не потребуется, считают в ЦБ.

Второй этап реформы — оценка, рациональны ли текущие запреты на совмещение некоторых видов деятельности на финансовом рынке, и корректировка правил, сказал Швецов. Как отмечается в докладе, организации должны иметь возможность при желании сразу же получать несколько видов лицензий. Такой подход возможен, если разделить финансовые организации на группы с учетом специфики их бизнеса и принимаемых рисков. В планах ЦБ — создать «матрицу совмещения всех видов деятельности», чтобы участники рынка могли легко понять, какие альтернативные услуги или сервисы они могли бы запустить. Банк России также хочет совместить существующие реестры финансовых организаций и создать Единый реестр (ЕРУФР), в котором будут содержаться сведения обо всех компаниях, имеющих право предоставлять какие-либо финансовые услуги.

«Давайте исходить из того, что мы хотим стереть грань между наличием лицензии и наличием в реестре. В конце реформы это будет одно и то же. Если у организации будут полномочия, они будут зафиксированы в реестре и каждый гражданин, контрагент, открыв реестр, увидит, какая правоспособность есть у конкретной организации в этом реестре», — уточнил Швецов. По его словам, изменение подхода к допуску финансовых компаний на рынок не коснется игроков, у которых уже есть лицензии.

Кого больше всего затронет реформа

Банк России выделил восемь групп финансовой деятельности, по каждой из которых будет создаваться стандарт допуска на рынок. Среди них учет и хранение имущества (регистраторы и депозитарии), управление активами, микрокредитование, информационные и оценочные услуги (БКИ, рейтинговые агентства). В четырех группах предполагаются наиболее существенные изменения:

Банковские и микрофинансовые операции. В эту группу должны войти организации, которые занимаются привлечением и размещением денежных средств — банки с универсальной и базовой лицензией, некредитные организации, микрофинансовые компании (МФК, имеют право привлекать инвестиции от физлиц, в отличие от другого вида МФО — микрокредитных компаний), кредитные кооперативы. ЦБ готов дать банкам право расширять деятельность без дополнительных лицензий, в уведомительном порядке, если кредитная организация хочет оказывать брокерские или дилерские услуги, выступать инвестиционным советником или агентом.

Страхование. По мнению ЦБ, текущий подход к регулированию НПФ и страховщиков ограничивает их конкурентные возможности, поскольку оба класса компаний имеют исключительное право только на один вид услуг: НПФ — на пенсионные, а страховщики — на страховые. Банк России не исключает совмещения деятельности НПФ и страховых компаний в будущем.

Посредничество. Как отмечается в докладе, к группе должны относиться те, кто действует от своего имени или от имени клиента, но за его счет — то есть может столкнуться с поведенческим риском со стороны инвесторов. Это брокеры, компании-посредники на страховом рынке, банковские платежные агенты. Как считает регулятор, участники рынка, которые хотят оказывать услуги агентов или посредников на финрынке, могли бы начинать работу в уведомительном порядке при соблюдении установленных требований.

Инфраструктура. В эту группу Банк России предлагает отнести всех, кто занимается организацией торговли традиционными финансовыми инструментами или цифровыми финансовыми активами. К последним, в частности, относятся финтех-стартапы, оказывающие платежные услуги. Как следует из доклада, регулятор хочет определить правовой статус таких организаций и начать регулировать их работу. «Если банком можно только родиться, то те финтехи, которые для своей бизнес-модели испытывают необходимость осуществлять расчеты, смогут уже в готовом виде прийти и получить ту или иную правоспособность по проведению финансовых транзакций», — пояснил возможный подход к регулированию в будущем Сергей Швецов.

Что думает рынок

Точные сроки проведения реформы еще не определены, пояснили в ЦБ. Пока Банк России намерен до конца марта обсудить инициативу с участниками рынка и подготовиться к первому этапу — унификации правил. На это может уйти около года.

«С упрощением и унификацией требований трудно не согласиться. У нас действительно в ряде случаев есть регуляторный арбитраж, часто исторического происхождения», — говорит президент Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев. Но, по его словам, тезисы ЦБ о совмещении видов деятельности пока вызывают вопросы. Некоторые запреты на совмещение разных видов деятельности труднообъяснимы, а значит, могут быть отменены, говорит Тимофеев. «Мне, однако, кажется, что группировки, предложенные ЦБ в докладе, носят упрощенный характер и беспокоят с точки зрения выводов, которые из этого могут быть сделаны. Я, например, вижу отличия между брокерами и всеми остальными агентами, которые объединены с ними в одну группу, — в частности, не учитываются кредитные риски, которые сопряжены с маржинальными операциями», — поясняет Тимофеев.

Банк России и сейчас может ужесточать требования к отдельным участникам рынка, смысл реформы, скорее всего, не в этом, считает заместитель руководителя Национального совета финансового рынка (НСФР) Александр Наумов: «Другое дело, если Центральный банк рассматривает расширение перечня организаций, которые могут работать на финансовом рынке. Во многих странах появляются нефинансовые компании, которые предлагают в том числе финансовые услуги. Включение таких игроков в периметр регулирования — здравая идея».

Правовые основы деятельности кредитных организаций установлены:

- Гражданским кодексом Российской Федерации;

- Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности» (Закон о банках);

- Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации»;

- Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах»;

- Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»,

а также нормативными актами Банка России — Инструкцией № 135-И от 02.04.2010, Положением № 625-П от 27.12.2017, Положением № 626-П от 28.12.2017, Указанием № 4662-У от 25.12.2017 .

Основные понятия

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные статьей 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Созданному путем учреждения банку может быть выдана:

1) универсальная лицензия на осуществление банковских операций;

2) базовая лицензия на осуществление банковских операций.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц,

- размещение этих средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

- открытие и ведение банковских счетов физических и юридических лиц.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Банки подлежат государственной регистрации в соответствии с Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» с учетом установленного Законом о банках специального порядка государственной регистрации кредитных организаций.

Минимальный размер уставного капитала на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций:

- 1 млрд рублей — для вновь регистрируемого банка с универсальной лицензией;

- 300 млн рублей — для вновь регистрируемого банка с базовой лицензией.

- 3 млрд 600 млн рублей — для вновь регистрируемого банка с универсальной лицензией, предусматривающей привлечение во вклады денежных средств физических лиц.

Статья 11 Федерального закона от 02.12.1990 №

395-1

«О банках и банковской деятельности».

Для государственной регистрации банка и получения лицензии на осуществление банковских операций, а также внесения сведений о нем в Книгу государственной регистрации кредитных организаций (КГР КО) соискатель представляет в Банк России документы в соответствии со статьей 14 Закона о банках, Инструкцией Банка России от 02.04.2010 № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Для государственной регистрации банка с иностранными инвестициями и получения лицензии на осуществление банковских операций до представления документов, указанных в статье 14 Закона о банках, необходимо представить в Банк России документы, предусмотренные статьей 17 Закона о банках и Положением Банка России от 23.04.1997 № 437 «Об особенностях регистрации кредитных организаций с иностранными инвестициями».

В соответствии со статьей 15 Закона о банках срок рассмотрения документов, представленных для принятия Банком России решения о государственной регистрации банка и выдаче лицензии на осуществление банковских операций или об отказе в этом — 6 месяцев с даты предоставления всех документов.

Действия соискателя для регистрации банка и получения лицензии на осуществление банковских операций

1. Изучите необходимые федеральные законы и нормативные акты.

2. Проверьте соответствие кандидатов на должность руководителей и иных лиц создаваемого банка предъявляемым квалификационным требованиям и (или) требованиям к деловой репутации.

Перечень лиц указан в статье 11.1 Закона о банках и статье 60 Федерального закона от 10.07.2002 № 86-ФЗ.

Квалификационные требования и требования к деловой репутации этих лиц установлены статьей 16 Закона о банках.

Для проведения проверки рекомендуем пользоваться:

- сайтами Федеральной налоговой службы, федеральных арбитражных судов РФ и Федеральной службы судебных приставов, Министерства внутренних дел РФ, Федеральной службы по надзору в сфере образования и науки и Федеральной службы по финансовому мониторингу;

- ГАС «Правосудие»;

- Единым федеральным реестром сведений о банкротстве;

- Единым порталом государственных услуг;

- Сервисом Федеральной налоговой службы «Прозрачный бизнес»;

- ресурсом Рособрнадзора для проверки сведений о документе, подтверждающем наличие высшего образования.

3. Соберите документы для проведения оценки финансового положения учредителей банка и иных лиц, предусмотренных Законом о банках.

Проведение такой оценки предусмотрено Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Порядок и критерии оценки финансового положения, а также требования к финансовому положению установлены Положением Банка России от 28.12.2017 № 626-П.

4. Выберите уникальное наименование для создаваемого банка.

Требования к наименованию установлены статьями 54 и 1473 Гражданского кодекса Российской Федерации, статьей 7 Закона о банках и Инструкцией Банка России от 02.04.2010 № 135-И.

Для проверки уже используемых наименований рекомендуем воспользоваться КГР КО и единым государственным реестром юридических лиц (ЕГРЮЛ).

До принятия решения о создании банка учредителям необходимо направить в Банк России запрос о возможности использования предполагаемых полного фирменного и сокращенного фирменного наименований банка (на русском языке).

5. Уплатите государственную пошлину за предоставление лицензии на осуществление банковских операций.

За предоставление лицензии на осуществление банковских операций уплачивается государственная пошлина в соответствии с подпунктом 93 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации.

Размер госпошлины — 0,1% заявленного уставного капитала создаваемого банка, но не более 500 тыс. рублей.

Конструктор платежных поручений

6. Подготовьте и представьте в Банк России комплект документов для государственной регистрации банка.

Комплект документов для государственной регистрации банка можно направить в Банк России через личный кабинет, а также по почте или нарочным в экспедицию Банка России.

7. Получите уведомление о внесении сведений о банке в ЕГРЮЛ и свидетельство о регистрации Банка России.

Банк России после принятия решения о государственной регистрации банка направляет в уполномоченный регистрирующий орган сведения и документы, необходимые для осуществления данным органом функций по ведению ЕГРЮЛ.

На основании решения, принятого Банком России, и представленных им необходимых сведений и документов уполномоченный регистрирующий орган в срок не более пяти рабочих дней со дня их получения вносит в ЕГРЮЛ соответствующую запись и не позднее рабочего дня, следующего за днем внесения такой записи, сообщает об этом в Банк России.

Банк России не позднее трех рабочих дней со дня получения от уполномоченного регистрирующего органа информации о внесении в ЕГРЮЛ записи о государственной регистрации банка уведомляет об этом его учредителей с требованием произвести в месячный срок оплату 100% объявленного уставного капитала банка. Также регулятор выдает учредителям документ, подтверждающий факт внесения записи о банке в ЕГРЮЛ, и свидетельство о регистрации Банка России, присваивает банку регистрационный номер Банка России и вносит сведения о нем в КГР КО.

8. Оплатите уставный капитал и получите лицензию на осуществление банковских операций.

При предъявлении документов, подтверждающих оплату 100% объявленного уставного капитала банка, Банк России в трехдневный срок выдает банку лицензию на осуществление банковских операций.

Информация о банке после его создания и выдачи ему лицензии размещается в Справочнике финансовых организаций на официальном сайте Банка России.

Сообщение о государственной регистрации банка публикуется в «Вестнике Банка России».

Банк имеет право осуществлять банковские операции с момента получения лицензии, выданной Банком России.

Последнее обновление страницы: 29.08.2022

1. Право на привлечение денежных средств во вклады имеют банки, которым такое право предоставлено в соответствии с разрешением (лицензией), выданным в порядке, установленном в соответствии с законом.

2. В случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением порядка, установленного законом или принятыми в соответствии с ним банковскими правилами, вкладчик может потребовать немедленного возврата суммы вклада, а также уплаты на нее процентов, предусмотренных статьей 395 настоящего Кодекса, и возмещения сверх суммы процентов всех причиненных вкладчику убытков.

Если таким лицом приняты на условиях договора банковского вклада денежные средства юридического лица, такой договор является недействительным (статья 168).

3. Если иное не установлено законом, последствия, предусмотренные пунктом 2 настоящей статьи, применяются также в случаях:

привлечения денежных средств граждан и юридических лиц путем продажи им акций и других ценных бумаг, выпуск которых признан незаконным;

привлечения денежных средств граждан во вклады под векселя или иные ценные бумаги, исключающие получение их держателями вклада по первому требованию и осуществление вкладчиком других прав, предусмотренных правилами настоящей главы.

1. Согласно п. 1 комментируемой статьи право банка на привлечение денежных средств во вклады должно основываться на лицензии ЦБ РФ. Возможность такого привлечения денежных средств предоставляется банкам, которые отвечают следующим требованиям:

а) для привлечения средств юридических лиц банк должен обладать уставным капиталом не менее 6 млрд. рублей (телеграммы ЦБ РФ от 21.02.94 N 47-94; от 12.01.96 N 5-96);

б) для привлечения средств населения, помимо выполнения названного условия, банк должен: 1. Осуществлять банковскую деятельность не менее 2 лет. Этот срок исчисляется с даты государственной регистрации. При слиянии банков указанный срок рассчитывается по банку, имеющему более раннюю дату государственной регистрации. С преобразованием банка этот срок не прерывается (ст. 36 Закона о банках). 2. Регулярно публиковать годовую отчетность, подтвержденную аудиторской фирмой. 3. Иметь резервный фонд не менее 10% от фактически оплаченного уставного капитала; иметь резерв на возможные потери по ссудам. 4. Иметь размер уставного капитала, который полностью покрывает обязательства банка по вкладам населения (телеграммы ЦБ РФ от 21.02.94 N 47-94; от 27.12.94 N 221-94; п. 9 Инструкции ЦБ РФ N 1 «О порядке регулирования деятельности кредитных организаций», утвержденной Приказом ЦБ РФ от 30.01.96 N 02-23).

Порядок получения банковской лицензии определяется ст. 13 Закона о банках и Методическими указаниями о создании банков — в части, не противоречащей этому Закону.

В соответствии со ст. 13 Закона о банках осуществление юридическими лицами банковских операций без лицензии влечет за собой взыскание с такого лица всей суммы, полученной в результате данных операций, а также штрафа в двукратном размере этой суммы в федеральный бюджет. Взыскание производится в судебном порядке по иску прокурора или федерального органа исполнительной власти, уполномоченного на то федеральным законом или ЦБ РФ.

2. В п. 2 статьи предусмотрены разные гражданско-правовые последствия приема вклада без соответствующей лицензии ЦБ РФ в зависимости от того, является ли вкладчик физическим или юридическим лицом. В первом случае вкладчик вправе (но не обязан) потребовать немедленного досрочного возврата суммы вклада, а также уплаты процентов, предусмотренных ст. 395 ГК, и возмещения сверх суммы процентов всех причиненных ему убытков. Проценты, обусловленные договором, в этом случае не выплачиваются. Во втором случае депозитный договор, заключенный с лицом, не имеющим соответствующей лицензии, признается недействительным по ст. 168 ГК (ничтожная сделка) с применением последствий, предусмотренных п. п. 1 и 2 ст. 167 ГК. Лицо, принявшее депозит, обязано вернуть сумму вклада как неосновательно полученное имущество (ст. 1102 ГК), а также возместить вкладчику неполученные доходы (ст. 1107 ГК), в том числе проценты, установленные ст. 395 ГК.

3. На практике денежные средства нередко привлекаются путем продажи вкладчику различных ценных бумаг. Такие сделки нельзя считать договорами банковского вклада, но они законны, если не являются притворными (см. п. 1 коммент. к ст. 836) и не ведут к нарушению законодательства или охраняемых законом прав приобретателей этих ценных бумаг

Пункт 3 направлен на борьбу с различными способами обхода норм о защите прав вкладчиков — граждан путем оформления отношений по вкладу в правовой форме, иной, чем договор банковского вклада. Поэтому последствия п. 2 данной статьи применяются также в тех случаях, когда прием вклада был оформлен векселем, облигацией и т.п. ценными бумагами, исключающими возможность востребования вклада в любое время или осуществления иных прав, предусмотренных гл. 44, а также в случаях признаний выпуска ценных бумаг (в т.ч. акций) незаконным.