Дата публикации: 01.07.2019 15:38

Законодательство о банкротстве существенно изменилось с 01.07.2017 в связи с введением главы III.2 «Ответственность руководителя должника и иных лиц в деле о банкротстве» в Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Заявления о привлечении к субсидиарной ответственности, поданные после 01.07.2017, рассматриваются арбитражными судами уже по новым правилам.

В целом законодатель более требовательно подошел к ответственности руководящих и иных лиц компаний, ввел новый инструментарий, позволяющий кредиторам защитить свой интерес, а также более ясно ответил на вопросы, возникающие в данной сфере в судебной практике.

В настоящее время процедуры несостоятельности не являются легальным способом исключить налогоплательщика из ЕГРЮЛ и списать задолженность. Основная тенденция сводится к тому, что процедуры банкротства – это реальный инструмент взыскания задолженности.

Сформированная практика привлечения контролирующих должника лиц к субсидиарной ответственности, с использованием новых инструментариев, уже дает результаты взыскания задолженности и активно применяется налоговым органами Волгоградской области.

Так, с даты вступления в силу новых положений Закона о банкротстве, Управлением ФНС России по Волгоградской области инициированы и выиграны судебные споры по привлечению контролирующих должников лиц к субсидиарной ответственности на сумму свыше 450 млн рублей.

Таким образом, сформированная положительная практика показывает, что при наличии вины в совершении налоговых правонарушений, фактические бенефициары не смогут избежать ответственности, в том числе субсидиарной.

В целях снижения задолженности по налогам и сборам, а также активного применения процедур несостоятельности (банкротства) и института субсидиарной ответственности, на территории Волгоградской области создан центр компетенции по взысканию неисполненных налоговых обязательств с функциями по управлению долгом (Долговой центр) на базе Межрайонной ИФНС России № 2 по Волгоградской области.

К числу задач Долгового центра относится, в том числе реализация проектных подходов к взысканию задолженности. Особое внимание Долговой центр сконцентрировал на задолженности по результатам мероприятий налогового контроля. В данной части кадровый потенциал сосредоточен на мониторинге платежеспособности налогоплательщиков, в отношении которых открываются выездные и камеральные налоговые проверки, сопровождение которых осуществляется начиная со стадии планирования до полного погашения задолженности в случае доначислений по налогам и сборам.

Подобного рода линейная работа налоговых органов Волгоградской области позволит собрать доказательственную базу в отношении реальных бенефициаров и их виновных действий, а также принять меры по привлечению их к субсидиарной ответственности в случае уклонения от добровольной уплаты и инициирования процедур банкротства.

Подготовлены редакции документа с изменениями, не вступившими в силу

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 57

1. Арбитражный суд прекращает производство по делу о банкротстве в случае:

восстановления платежеспособности должника в ходе финансового оздоровления;

восстановления платежеспособности должника в ходе внешнего управления;

заключения мирового соглашения;

признания в ходе наблюдения необоснованными требований заявителя, послуживших основанием для возбуждения производства по делу о банкротстве, при отсутствии заявленных и признанных в порядке, установленном настоящим Федеральным законом, иных соответствующих положениям статьи 6 настоящего Федерального закона требований кредиторов;

отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры, применяемой в деле о банкротстве;

отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему;

в иных предусмотренных настоящим Федеральным законом случаях.

(п. 1 в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

2. В случаях, предусмотренных пунктом 1 настоящей статьи, применяются последствия прекращения производства по делу о банкротстве, установленные статьей 56 настоящего Федерального закона, если иное не установлено настоящим Федеральным законом.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

Как известно, в соответствии с абз. 8 п. 1 ст. 57 Закона о банкротстве арбитражный суд прекращает производство по делу о банкротстве в случае отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему. Цель указанной нормы сформулирована в Определении Конституционного Суда РФ от 24.06.2014 N 1383-О: данное положение направлено прежде всего на недопущение возникновения у должника в ходе процедур банкротства новых сумм задолженности, в частности перед арбитражным управляющим. Безусловно, что «банкротство ради банкротства», как минимум, бессмысленно, а зачастую и вредно, однако, нередко прекращение банкротства в связи с отсутствием денежных средств на финансирование процедур приводит к парадоксальным последствиям, не согласующимся, как представляется, с целью обеспечения и защиты прав кредиторов.

Напомню, что порядок применения нормы абз. 8 п. 1 ст. 57 Закона о банкротстве разъяснен в п. 14 Постановления Пленума ВАС РФ № 91 от 17.12.2009 N 91 «О порядке погашения расходов по делу о банкротстве», содержание которого сводится к следующим основным положениям:

- в случае обнаружившейся в ходе рассмотрения дела о банкротстве недостаточности имеющегося у должника имущества (с учетом планируемых поступлений) для осуществления расходов по делу о банкротстве, назначается судебное заседание для рассмотрения вопроса о прекращении производства по делу. При этом, в определении о назначении судебного заседания участвующим в деле лицам предлагается сообщить о своем согласии на осуществление финансирования дальнейших расходов по делу о банкротстве (в письменном виде и с указанием суммы финансирования), и разъясняется, что если никто из них не даст согласия на такое финансирование, производство по делу о банкротстве будет прекращено на основании абзаца восьмого пункта 1 статьи 57 Закона о банкротстве.

- судья также вправе обязать лицо, давшее согласие на финансирование расходов по делу о банкротстве, внести на депозитный счет суда денежные средства в размере, достаточном для погашения расходов по делу о банкротстве. Определение суда об этом может быть обжаловано в порядке, предусмотренном пунктом 3 статьи 61 Закона о банкротстве.

- при непредставлении соответствующего согласия, либо при невнесении давшим его лицом по требованию судьи денежных средств на депозитный счет суда судья выносит определение о прекращении производства по делу на основании абзаца восьмого пункта 1 статьи 57 Закона о банкротстве.

Между тем, изучение практики прекращения производства по делам о банкротстве в связи с отсутствием финансирования показывает, что, несмотря на наличие приведенных достаточно полных разъяснений, вопрос о том, каковы условия для прекращения дела о банкротстве в связи с отсутствием финансирования так и не имеет однозначного решения.

1) Прежде всего, отсутствует согласие в главном: как понимать недостаточность имеющегося у должника имущества для осуществления расходов по делу о банкротстве.

Пленум ВАС РФ, упоминая планируемые поступления, очевидно подразумевал не только наличное имущество, но и то имущество, которое может потенциально поступить в конкурсную массу. Именно такая логика прослеживается в некоторых судебных актах: например, в Постановлении Четырнадцатого арбитражного апелляционного суда от 20.02.2019 N 14АП-959/2019 по делу N А66-5454/2017 – дело не было прекращено при наличии не рассмотренных по существу исков должника о взыскании дебиторской задолженности и заявления о привлечении контролирующих лиц к субсидиарной ответственности.

Однако, скорее складывается обратная тенденция: суды склонны прекращать дело о банкротстве, если финансирование процедуры невозможно «здесь и сейчас».

Например, такую позицию по ряду дел занимает Арбитражный суд Поволжского округа. В Постановлении от 05.04.2018 N Ф06-26883/2015 по делу N А12-31299/2013 данный суд согласился с выводами нижестоящих судов о том, что имелись основания для прекращения производства по делу о банкротстве, несмотря на наличие в конкурсной массе семи объектов недвижимости, поскольку фактическая реализация и охрана их была затруднена, а кредиторы данные мероприятия не профинансировали. В другом постановлении Арбитражного суда Поволжского округа — от 18.06.2019 N Ф06-4469/2015 по делу N А55-1293/2015 – содержится поддержка выводов судов о том, что является нецелесообразным направление исполнительного листа по взысканию суммы субсидиарной ответственности на сумму более 65 млн. рублей, поскольку это приведет к необоснованному затягиванию процедуры и увеличению расходов по делу о банкротстве.

Еще дальше пошел в своих рассуждениях АС Московского округа, указавший, что Положения ст. 57 Закона о банкротстве устанавливают обязанность прекратить производство по делу о банкротстве, в случае отсутствия не имущества должника, как такового, а отсутствия в распоряжении арбитражного управляющего средств (главным образом — денежных), необходимых в каждый конкретный отрезок времени для проведения процедурных мероприятий (Постановление Арбитражного суда Московского округа от 01.04.2019 N Ф05-4634/2019 по делу N А40-241066/2017).

Таким образом, наличие у должника имущества не является препятствием для завершения процедуры по делу о банкротстве, если суд сочтет, что у должника отсутствуют средства для осуществления мероприятий по его реализации.

2) Также имеются неоднозначные подходы к вопросу об обязательности депонирования денежных средств кредиторами, выразившими согласие на финансирование процедуры.

Если буквальный текст постановления Пленума № 91 говорит о том, что суд вправе обязать лицо, выразившее согласие на финансирование, на депонирование денежных средств, причем такое лицо вправе обжаловать данное определение суда в апелляционную инстанцию, то на практике суды одновременно предлагают участникам банкротства как выразить согласие на финансирование, так и внести (в случае согласия) соответствующие денежные средства на депозит суда. Казалось бы – процессуальная экономия: если выражаешь согласие – на тебя автоматически распространяется обязанность депонировать денежные средства. Но данная ситуация приводит к тому, что обжалование решения о депонировании лишается какой-либо перспективы. Суды исходят из логики – раз никто не обязывал конкретное лицо финансировать процедуру, то и предложение о депонировании не нарушает его прав. А в последующем – исходят из того, что невыполнение «предложения» о депонировании означает несогласие финансировать процедуру (см., например, постановления Восемнадцатого арбитражного апелляционного суда от 01.09.2017 г. и 17.10.2019 г. по делу № А76-1679/2016).

Между тем, возложение на лиц, участвующих в деле о банкротстве не только обязанности предоставить согласие на финансирование (в случае недостаточности денежных средств у должника), но и депонировать соответствующие средства зачастую представляется несправедливым. Так, кредитор понимающий высокую степень вероятности поступления в конкурсную массу средств от реализации имущества должника, вполне может взять на себя риск неуспеха данных мероприятий, тогда как изъятие из оборота соответствующих денежных средств путем их депонирования способно фактически вынудить кредитора отказаться от отстаивания своих прав (учитывая риск необоснованного наращивания расходов арбитражным управляющим).

Может ли неликвидное имущество должника быть передано кредиторам в качестве отступного?

В результате действия вышеназванных факторов, нередка ситуация, при которой становится возможным и даже весьма вероятным прекращение процедуры банкротства в отношении должников, фактически обладающих тем или иным имуществом, которое все или отдельные кредиторы были бы согласны принять в счет погашения своих требований. Но существует ли легальная возможность для этого?

Исходя из положений п. 1-3 ст. 142.1 Закона о банкротстве о том, что погашение требований кредиторов путем предоставления отступного допускается только в отношении имущества должника — юридического лица, не проданного или не переданного в порядке, установленном настоящим Федеральным законом, при отсутствии непогашенных требований, относящихся к текущим платежам, требований первой или второй очереди; не являющегося предметом залога и при отстутствии текущих требований и требований первой, второй очередей такая возможность фактически исключается., поскольку, как мы уже выяснили, денежных средств на дорогостоящую продажу имущества с торгов в конкурсной массе нет.

Складывается парадоксальная ситуация: есть то или имущество, есть желающие его получить, но такая возможность отсутствует. Суды, руководствуясь благородным принципом: «Так, не доставайся же ты никому» — прекращают производство по делу.

А есть ли жизнь после банкротства?

Все изложенные выше соображения, возможно не имели бы никакой практической значимости, если бы существовали механизмы справедливого распределения кредиторами «остатков конкурсной массы» после прекращения процедуры по делу о банкротстве. Но представляется, что таких реально работающих механизмов очень мало, в некоторых случаях — практически нет. Данный вывод базируется на следующих соображениях:

1) С прекращением процедуры снимаются ограничения, связанные с необходимостью пропорционального и соразмерного распределения в конкурсной массы, поэтому в лучшем случае нереализованное имущество либо перейдет в руки аффилированных кредиторов, либо не достанется никому. Более того, прекращение производства сразу же приводит к неравенству возможностей кредиторов на фактическое получение исполнения: судебный акт, который может послужить основанием для выдачи исполнительного документа и возбуждения исполнительного производства, гарантированно есть только у заявителя по делу. Права иных кредиторов чаще всего подтверждаются только определениями о включении в реестр требований кредиторов, которые не предполагают выдачи исполнительного листа.

2) Ожидать, что должник, вышедший из процедуры банкротства, в связи с прекращением производства по делу за отсутствием финансирования продолжит деятельность не приходится. Более того, если производство по делу прекращается на стадии внешнего управления или конкурсного производства, правовое положение такого должника становится весьма неопределенным: полномочия арбитражного управляющего прекратятся (например, п. 1 ст. 129 Закона о банкротстве); полномочия бывшего единоличного исполнительного органа не восстанавливаются (Постановление ФАС Уральского округа от 4 мая 2009 г. N Ф09-2426/09-С4; Определение Верховного Суда РФ от 15.03.2018 N 308-ЭС18-899 по делу N А32-25872/2017); избирать новый ЕИО, зачастую некому: участники хозяйственного общества могут быть ликвидированы; исключены из ЕГРЮЛ как недействующие и т.п.). Т.е. после прекращения производства появляется своеобразный юридический зомби – должник, «объявленный живым» определением о прекращении производства, которому остается только надеяться, что милосердная налоговая служба окончит его дни серебряной пулей в виде исключения из ЕГРЮЛ.

Какие выводы и предложения напрашиваются:

1) Практика прекращения производства по делу о банкротстве в связи с отсутствием финансирования подлежит корректировке. Дела о банкротстве должников, у которых есть то или иное имущество, как представляется, следует прекращать в исключительных случаях, когда не нашелся арбитражный управляющий готовый осуществлять данную процедуру. По большому счету, если арбитражный управляющий готовый принять на себя риски непогашения образовавшейся перед ним задолженности, накопленной в результате продолжения процедуры, суд не должен ему мешать. Естественно, что такой управляющий лишается права компенсировать свои затраты и взыскать вознаграждение с заявителя по делу;

2) Необходимо предусмотреть механизм справедливого распределения между кредиторами принадлежащего должнику малоликвидного имущества, которое недостаточно для дальнейшего финансирования процедуры банкротства, если арбитражный управляющий не согласен продолжать процедуру. Может быть есть смысл воспользоваться удачным решением, сформулированным в Определении СКЭС Верховного Суда РФ от 02.11.2017 N 305-ЭС17-9625 по делу N А40-46798/2013 о том, что при неликвидности имущества фактически следует констатировать объективную невозможность его реализации и применить последствия невозможности продажи, прямо предусмотренные Законом о банкротстве, предложив имущество в качестве отступного кредиторам. Такой подход позволяет избежать заведомо нецелесообразных завышенных затрат на реализацию неликвида, и обеспечить его направление на хотя бы минимальное удовлетворение требований кредиторов.

Источник: Журнал «Арбитражная практика»

Валерия Тихонова, Старший юрист Банкротного направления

Анастасия Володина, Юрист Банкротного направления

Контролирующих должника лиц можно привлечь к субсидиарной ответственности вне рамок дела о банкротстве.

Кредиторы могут это сделать, если в отношении должника было завершено конкурсное производство или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение банкротных процедур. Это позволяет кредиторам дотянуться до лица, фактически контролировавшего деятельность должника. При этом получается сэкономить время и деньги на проведении процедур банкротства. Минус в том, что банкротные процедуры позволяют собрать более полные сведения о деятельности должника. Значит, больше шансов обеспечить доказательственную базу о фактическом контроле над должником и действиях, повлекших невозможность полного погашения требований кредиторов. Без такого доступа к документации должника, которым, как правило, обладает арбитражный управляющий, кредиторы могут столкнуться с отсутствием у них доказательств наличия оснований для привлечения лиц к субсидиарной ответственности. Это приведет к отказу в удовлетворении заявления.

Лица, которые могут инициировать процесс

Круг таких лиц зависит от основания привлечения к субсидиарной ответственности (п. 3, 4 ст. 61.14 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве)):

-

кредиторы, чьи требования включены в реестр требований кредиторов;

-

кредиторы по текущим обязательствам должника;

-

кредиторы, чьи требования признаны обоснованными, но подлежащими удовлетворению после требований, включенных в реестр требований кредиторов;

-

работники, бывшие работники должника;

уполномоченный орган; -

заявитель по делу о банкротстве.

Уполномоченный орган может инициировать привлечение к субсидиарной ответственности, если суд вернул его заявление о признании должника банкротом в связи с отсутствием доказательств наличия у должника средств для финансирования процедур в деле о банкротстве.

Общие правила привлечения к субсидиарной ответственности вне рамок дела о банкротстве

Определим, по каким основаниям и правилам может быть возбужден спор о привлечении к субсидиарной ответственности внерамок дела о банкротстве. Инициировать спор о привлечении к субсидиарной ответственности по обязательствам должника вне дела о банкротстве можнотолько в тех случаях, если:

- суд завершил банкротное дело в отношении должника или прекратил его в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение банкротных процедур;

- суд вернул заявление уполномоченного (налогового) органа о признании должника банкротом в связи с непредставлением доказательств наличия или вероятности обнаружения имущества должника, за счет которого возможно покрытие расходов по делу о банкротстве.

Мы рассмотрим практику привлечения контролирующих лиц к субсидиарной ответственности в случаях прекращения дела о банкротстве или возвращения налоговому органу заявления о признании должника банкротом в связи с отсутствием финансирования. Случаи привлечения к субсидиарной ответственности после завершения дела о банкротстве рассматривать не будем, поскольку в такой ситуации должник прошел все возможные стадии процедур банкротства и кредиторы имели обширные возможности для сбора доказательств в подтверждение своих доводов о наличии оснований для субсидиарной ответственности. Заявление о привлечении к субсидиарной ответственности можно подать не позднее трех лет со дня прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом. <…>

С полной версией статьи Вы можете ознакомиться в приложенном файле.

Права налогового органа при осуществлении процедур банкротства

Процедура банкротства подразумевает, что все кредиторы могут на равных правах заявить свои требования к должнику. Не имеет значения, какой статус присвоен каждому из кредиторов. Очевидно, что частные лица наделены определенными преимуществами. Так, работники должника и залоговые кредиторы поддерживают с будущим банкротом специфические трудовые отношения. В связи с этим, они обладают преимуществами перед остальными взыскателями. Они получили гарантии исполнения должником своих обязательств еще до начала процедуры банкротства. Незначительными привилегиями обладает и банк. Например, он имеет возможность инициировать процедуру банкротства должника, исключая предварительное обращение в суд для удовлетворения своих требований по взысканию той или иной суммы.

Ситуация в современном мире складывается таким образом, что банкротное законодательство остро нуждается в немедленном реформировании. Все чаще в обществе и в законодательных кругах возникают разговоры о том, что необходимо наделить налоговые органы расширенными полномочиями. Налоговая инстанция нуждается в дополнительных гарантийных обязательствах и правах. В том числе, налоговая инстанция нуждается в новых полномочиях в плане приоритетного права выбора арбитражного управляющего, в первоочередном удовлетворении требований, а также в плане признания налоговой инстанции залоговым кредитором.

Следует отметить, что налоговая инстанция и ранее обладала определенными привилегиями. Они вытекали и из существующего законодательства в плане банкротства, и из практики его применения в современных реалиях. Некоторые из преимуществ нуждаются в более детальном рассмотрении. Важно понимать, что реализация тех преимуществ, которыми наделена налоговая инспекция, неизбежно оказывает влияние на права иных кредиторов, участвующих в процедуре банкротства. Особое значение имеет тот момент, за счет каких инструментов ФНС сможет получить расширенные полномочия, и насколько это реально.

Последовательность при удовлетворении основных требований

К началу 2017 года Верховным Судом была установлена первоочередность удовлетворения отдельных фискальных требований. В частности, это коснулось отчислений в Пенсионный Фонд РФ и взыскания задолженности по НДФЛ. Эти текущие требования были отнесены ко второй очереди текущих требований, а также ко второй реестровой очереди. Как это может сказаться на положении реестровых и так называемых «текущих» кредиторов? Самое важное, на что следует обратить внимание, это ощутимое уменьшение шансов взыскать задолженность как таковую. Это особенно актуально для текущих кредиторов, которые были отнесены к четвертой и пятой очередям.

Кредиторам неприятен сам факт установления подобной очередности. ВС в своих разъяснениях ссылается на возможность применения специфических законодательных норм. Иными словами, при взыскании задолженностей в пользу бюджета законодательство выбирает кратчайший путь, исключая необходимость проведения публичных дискуссий и прочих парламентских мероприятий. Этот случай нельзя рассматривать как исключение. За счет формирования определенной практики, ФНС получают дополнительные привилегии от Верховного Суда.

Налоговые органы не испытывают сильного интереса к тем процедурам, где конкурсный управляющий предпринимает меры для погашения задолженностей перед кредиторами. Это негативно сказывается на положении взыскателей. Ранее они могли извлечь определенную выгоду из очень активного поведения налоговой инспекции. Сегодня они лишены такой возможности. Жертвами сложившейся ситуации стали и арбитражные управляющие. Некоторые из них не успели перенести соответствующие фискальные требования в первую очередь взыскания и применяли устаревший подход к взысканию задолженности.

Существует определенным образом сложившаяся практика Верховного Суда, которая и спровоцировала внесение изменений в присвоение приоритета тем или иным задолженностям. Более подробную информацию можно почерпнуть в обзоре Судебной практики ВС РФ, утвержденном Президиумом ВС РФ.

Оспаривание совершенных сделок

Одним из наиболее эффективных механизмов пополнения и расширения конкурсной массы по-прежнему остается оспаривание совершенных должником сделок по реализации принадлежащего ему имущества. Арбитражный управляющий уделяет пристальное внимание всем сделкам, которые можно посчитать сомнительными. В случае признания таких сделок ничтожными, контрагент, участвовавшие в них, также обретают статус кредиторов и включаются в реестр требований. Перед ними у должника также образуется долг, который необходимо погасить.

Учитывая этот нюанс, на законодательном уровне были внесены определенные дополнения и коррективы в пункт 4 статьи 61 пункт 4 Закона о Банкротстве. Теперь из общего правила предусматривается несколько исключений. Например, не подлежат оспариванию отчисления налогоплательщика в бюджет, поскольку они являются приоритетными. Это касается именно ординарных платежей. Это означает, что подобные платежи не были предусмотрены актуальными законодательными нормами. Оспариванию платежи не подлежат исключительно в тех случаях, когда налоговая инспекция не была осведомлена о наличии обязательств, которые плательщик не исполнил перед кредиторами.

Это означает, что на законодательном уровне процесс возвращения излишне уплаченных в бюджет сумм несколько ограничен. Теперь прочие кредиторы лишены возможности удовлетворить свои требования за счет дополнительного источника. Следует учесть и ту особенность, что доказать осведомленность налоговой инспекции о финансовых проблемах должника и наличии у него задолженностей практически невозможно. Судебная инстанция не принимает в качестве доказательств отсылки к различным абстрактным документам и балансам. Доказательная база должна однозначно указывать на факт осведомленности ФНС о возникших у должника обстоятельствах. Это означает, что бюджетные средства фактически обретают статус неприкосновенных. От этого неизбежно страдают прочие кредиторы, требования которых не будут удовлетворены в полном объеме.

Погашение налоговых задолженностей из доходов, полученных от аренды залогового имущества или реализации предмета залога

В 2014 году в статью 138 Закона о Банкротстве были внесены очередные коррективы. Расходы на реализацию и обеспечение сохранности предмета залога теперь могут быть погашены с денежных средств, вырученных с его продажи. Прежде чем выручка будет распределена, происходит удовлетворение этих расходов. Такая позиция считается правомерной согласно пп 1,2 ст. 138 ЗоБ. Лишь после этого остаток средств может быть направлен кредитору. Этот подход часто распространялся на доходы, полученные от предоставления предмета залога в аренду. Это позволяло защитить имущественные права незалоговых кредиторов за счет перераспределения расходов в пользу залоговых кредиторов. Тем не менее, на законодательном уровне не было зафиксировано понятие подобных расходов. Это порождало серьезные разногласия в трактовке понятия.

Оперируя указанной нормой, в короткие сроки ФНС стала относить к подобным расходам те, которые связаны с обеспечением сохранности имущества, переданного кредитору в качестве залога. В эту категорию попали и налоговые платежи: земельный и имущественный налоги, НДС.

Существующая судебная практика до последнего времени категорически не позволяла погашать налоговые задолженности в приоритетном порядке согласно п.6 ст. 138 ЗоБ. Иными словами, это не должно было ущемлять положение залоговых кредиторов. Тем не менее, в прошлом году Верховный Суд изменил свою позицию в рассматриваемом вопросе. В октябре 2020 года было опубликовано Определение №305-ЭС20-10152. Согласно ему, НДС, который является составной частью арендной платы при предоставлении залогового имущества в аренду имеет отношение к расходам, сопряженным с его реализацией. Это означает, что подобная задолженность должна быть устранена в первоочередном порядке. В марте 2021 года аналогичный вопрос был поднят относительно взыскания имущественного налога и земельного налога. Эта информация находит отражение в Определении от 01.03.2021 №305-ЭС20-20287.

У многих аналитиков закономерно возникают подозрения касательно того, что вопрос по взысканию части налоговых задолженностей однозначно решен в пользу налогового органа. Это ущемляет права иных кредиторов. Накопленные налоги могут обретать весьма внушительную величину.

Пролонгирование периода на включение фискальных нормативов в реестр

Законодательные нормы в вопросах банкротства подразумевают, что кредитор может направить заявление о включении в общий реестр требований в течение двух календарных месяцев со дня инициирования определенного банкротного дела. Что касается налогового органа, то в данном случае этот срок существенно увеличен и достигает 8 месяцев.

Это позволяет наделить фискальные требования приоритетным статусом по сравнению с требованиями иных кредиторов. Налоговая инспекция может не торопиться с проведением необходимых проверок и чувствовать при этом себя достаточно уверенно. Пролонгация сроков включения налоговой инспекции в перечень кредиторов приводит к довольно негативным последствиям. Достоверно определить величину и объемы существующих реестровых требований становится практически невозможно. Кроме того, сама банкротная процедура становится более растянутой во времени.

Субсидиарная ответственность

Новые коррективы, внесенные в законодательные нормы в вопросах банкротства, посвящены ответственности контролирующих инстанций. Если налоговые обязательства, которые имели место по причине недобросовестности налогоплательщика или его бенефициаров, составляют не менее 50% от всего объема выдвигаемых требований, то можно говорить о так называемом доведении до банкротства. Если фискальные требования более чем на 50% заполняют третью очередь взыскания, то банкротство субъекта будет автоматически признано виной контролирующего органа.

При таком подходе прочие кредиторы не испытывают неудобств, но ФНС получает более внушительные шансы на удовлетворение своих требований.

все статьи

Налоговый орган может начать процедуру банкротства, если компания крупно задолжала бюджету. Однако у ИФНС нет цели обанкротить реально работающую организацию. И если она намерена погасить долг, но денег для этого пока нет, самое время вступить с налоговиками в переговоры.

— Константин Николаевич, кроме того, что у компании набирается необходимая сумма задолженности по обязательным платежам — 300 000 руб. без учета пеней и штрафов, не погашенная в течение 3 месяцев, какие еще условия должна соблюсти ИФНС для обращения в суд с заявлением о признании должника банкротом?

— По общему правилу кредитор может инициировать процедуру банкротства должника, если его требования подтверждены судебным решением. Однако из этого правила есть исключения.

В частности, ИФНС вправе подать заявление о банкротстве должника в упрощенном порядке, то есть в отсутствие судебного решения о взыскании долга. Но при условии, что в отношении просроченной задолженности вынесены решения о ее взыскании за счет денежных средств на счетах компании и эти решения не исполнены в течение 30 дней. Это следует из взаимосвязанного толкования норм Закона о банкротстве и Постановления Правительства об обеспечении интересов РФ в делах о банкротстве. Если же обязательные платежи взыскиваются в судебном порядке, то ИФНС может подать заявление о банкротстве также только через 30 дней после аналогичного обращения к взысканию по исполнительному листу.

— А есть ли какие-то сроки, ограничивающие право налоговиков на обращение в суд?

— Да, есть. В том же Постановлении № 257 говорится, что решение о направлении в арбитражный суд заявления о признании должника банкротом должно быть принято не позднее чем через 90 дней с даты направления судебному приставу-исполнителю постановления о взыскании налога, сбора, страховых взносов за счет имущества должника. Направить заявление в суд налоговики должны в течение 5 рабочих дней со дня принятия этого решения.

Однако эти сроки носят организационный характер и не являются пресекательными, о чем недавно напомнил и Верховный суд. То есть пропуск 90-дневного срока не влияет на возможность признания заявления ИФНС обоснованным и введения процедуры банкротства.

— Если компания намерена погасить налоговую задолженность, но на текущий момент не располагает необходимой для этого суммой, можно ли просить ИФНС отложить подачу заявления о признании организации банкротом?

— Налоговый орган откладывает подачу заявления на срок до 6 месяцев в случае, когда должник до истечения 90-дневного срока представил решение суда о предоставлении отсрочки или рассрочки по уплате долгов по требованиям РФ. Или документы, свидетельствующие о том, что он намерен взыскать просроченную дебиторскую задолженность, сумма которой превышает сумму долга по обязательным платежам. Одновременно с документами, подтверждающими попытки взыскать дебиторку, должник обязан представить график погашения задолженности по налогам.

Нужно учитывать, что наличие решения суда о взыскании с контрагента в пользу должника просроченной дебиторки свидетельствует только о возможном погашении налоговой задолженности. И не доказывает, что деньги действительно поступят. На это обращают внимание и суды.

Кроме того, ИФНС может, но не обязана отложить подачу заявления о признании должника банкротом не более чем на 2 месяца, если он обжаловал решение или действия налоговиков в вышестоящий налоговый орган. И на полтора года, если нет сведений об имуществе должника, достаточном для покрытия судебных расходов по делу о банкротстве.

Отмечу, что сейчас в каждой ситуации угрозы банкротства налоговые органы до инициирования процедуры формируют концепцию, которая отвечает на вопросы, как и за счет чего будет погашаться задолженность, какие меры необходимо принять.

Если по концепции будет очевидно, что отложение подачи заявления может способствовать погашению долга, несомненно, такое решение будет принято. В противном случае формальные признаки наличия оснований не станут препятствием для подачи заявления.

— Можно ли подать в инспекцию заявление о предоставлении отсрочки или рассрочки по уплате задолженности, чтобы избежать подачи заявления о признании должника банкротом?

— Подать такое заявление можно. Но нужно четко понимать, есть ли основания для вынесения решения об изменении срока уплаты налогов. Если речь идет о наиболее часто используемом основании — угрозе возникновения признаков банкротства, то должны, в частности, соблюдаться все критерии, установленные методикой Минэкономразвития.

Кроме того, отмечу, что факт подачи налоговым органом заявления о банкротстве не исключает возможности дальнейших согласительных процедур. У нас никогда не было задачи добиться признания должника банкротом. Эта процедура используется только как метод взыскания долга. В связи с этим, если добросовестный должник готов в полном объеме погасить задолженность перед бюджетом, но ему нужна рассрочка, при наличии возбужденного дела о банкротстве есть возможность заключения мирового соглашения.

Кстати, проектом Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов запланирована такая мера, как упрощение процедуры получения отсрочки (рассрочки) по уплате налогов. К тому же предполагается, что рассрочкой можно будет воспользоваться в отношении налогов, доначисленных по результатам налоговых проверок, если единовременная уплата «проверочной» задолженности для компании затруднительна.

Хотя и действующая редакция НК РФ не препятствует подаче заявления о предоставлении отсрочки (рассрочки) по уплате как налога по ненаступившим срокам уплаты, так и недоимки по налогу.

— А можно ли ходатайствовать в суде о переносе рассмотрения заявления инспекции, если в ближайшее время компания рассчитывает изыскать средства для погашения задолженности?

— Полагаю, что в суде компания может заявить ходатайство о переносе рассмотрения заявления ИФНС, обязавшись погасить задолженность, ставшую причиной подачи этого заявления, в конкретный срок, допустим, в течение 30 дней. На практике такое случается, и суд может пойти навстречу. Кроме того, суд может отложить рассмотрение заявления, если стороны заявят о намерении провести переговоры по поводу погашения задолженности, в том числе о заключении мирового соглашения. Однако если обстоятельства будут свидетельствовать о том, что ходатайство об отложении заседания подается не для реального урегулирования спора, а для затягивания процесса или в целях иных злоупотреблений (например, после подачи заявления компания выводит активы), это будет доведено до суда и мы будем возражать против переноса сроков судебного разбирательства.

— Допустим, что компания частично погасила задолженность по обязательным платежам. Но в заявлении ИФНС о признании должника банкротом указаны и другие суммы задолженности, по которым на дату подачи заявления еще не были приняты решения о взыскании за счет иного имущества должника. Будет ли в этом случае прекращено дело о банкротстве?

— В таком случае суд будет проверять обоснованность заявления ИФНС о признании должника банкротом исходя из общего размера требований, которые были в нем указаны, остались неудовлетворенными на момент рассмотрения заявления и по которым ко дню судебного заседания налоговая приняла решения о взыскании задолженности. Если размер этих оставшихся требований не менее 300 000 руб., то прекратить производство по делу о банкротстве суд не вправе.

— Если все требования из реестра кредиторов компании удалось погасить при проведении процедур банкротства, прекратит ли суд дело о банкротстве, при условии что к этому времени у компании образовалась задолженность по текущим платежам?

— Да, в таком случае дело может быть прекращено на основании п. 1 ст. 57 Закона о банкротстве в связи с удовлетворением всех требований кредиторов. Другое дело, что сразу встает вопрос о том, насколько такая ситуация возможна, поскольку по общему правилу гасить за счет конкурсной массы реестровые требования до погашения текущих обязательств запрещено. Если такое нарушение очередности имеет место, то в рамках дела о банкротстве об этом будет заявлено.

В уникальном же случае, когда очередность не будет нарушена (например, при погашении реестровых требований третьим лицом), дело действительно будет прекращено. Но нужно понимать, что непогашение в дальнейшем текущего долга вновь может привести к инициированию процедуры банкротства налоговым органом.

— Может ли суд прекратить дело о банкротстве из-за отсутствия у должника имущества, достаточного для погашения расходов по оплате процедур банкротства, если налоговый орган возражает против прекращения дела и готов профинансировать банкротство? Вправе ли ИФНС принимать на себя эти расходы?

— Нет, у нас не стоит задача участвовать в банкротстве любой ценой, в том числе затрачивая бюджетные средства на финансирование экономически нецелесообразной процедуры. При отсутствии у должника средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, суд прекращает производство по делу.

Главный вопрос здесь: есть ли доказательства наличия у должника имущества достаточной стоимости, на которое может быть обращено взыскание, либо возможность его обнаружения? Если мы его найдем, то, конечно, будем возражать против завершения процедуры банкротства. Если же возможности самоокупаемости для процедуры нет, мы, наоборот, сами будем просить суд прекратить дело.

Нет для нас больше и мотивации удерживать процедуру банкротства в целях привлечения к субсидиарной ответственности руководства или собственников должника, противоправные или неразумные действия которых привели к несостоятельности компании. Изменения, внесенные в Закон о банкротстве, позволяют использовать этот механизм погашения задолженности и вне банкротства. Как раз одним из таких случаев является прекращение производства по делу ввиду отсутствия возможности финансирования процедуры. В такой ситуации мы, так же как и при наличии определения о возврате заявления уполномоченного органа о признании должника банкротом, сможем привлекать лиц, контролирующих компанию, к субсидиарной ответственности и без банкротства. Это касается оп ре делений, которые будут вынесены после 1 сентября 2017 г.

Для нас это приоритетная ситуация, поскольку не надо будет за счет денежных средств, полученных от привлечения к субсидиарной ответственности, финансировать банкротство должника. То есть все деньги в этой ситуации будут поступать напрямую в бюджет, а не на пополнение конкурсной массы, как это было бы при привлечении контролирующих лиц к субсидиарной ответственности в ходе процедуры банкротства.

Как правило, налоговики не начинают процедуру банкротства должника, особенно если с него нечего взять. Происходит это потому, что оплачивать все расходы арбитражного управляющего должен именно тот кредитор, который выступил инициатором.

По статистике ФНС выступает инициатором только в 17% случаев банкротства.

Однако, сейчас во всех регионах идет реорганизация налоговых инспекций, и среди новых отдельно создается инспекция по банкротствам. Скорее всего, этим инструментом налоговики собираются пользоваться чаще.

Банкротство можно использовать не только для того, чтобы собрать всё имущество должника, посчитать его, реализовать и закрыть долги перед кредиторами. Процедуру также вполне можно применять для того, чтобы напугать должника и заставить его платить.

Банкротство как способ взыскания задолженности

Иногда долг уже просужен, начато исполнительное производство, но должник платить не спешит. А пристав или не успевает, или просто не хочет должным образом делать свою работу. С этой целью вполне можно подать заявление на банкротство.

Как правило, если должник понимает, что с введением процедуры к нему придет арбитражный управляющий и узнает всю «кухню», у него сразу находятся денежные средства на оплату долга. Порой даже до введения наблюдения.

Налоговики вполне могут использовать этот способ, в том числе как инициаторы процесса. Однако просуживать долг налоговикам не нужно, достаточно решения налогового органа, которое должник не исполнил в течение 30 дней.

Но обычно инспекторы предпочитают включаться в реестр кредиторов уже после того, как кто-то подал заявление на банкротство должника.

В качестве примера можно указать дело № А76-45626/2019, когда налоговики подали заявление о банкротстве челябинского завода «Прибор». Сумма требований — 438 443 553 руб. 42 коп. Суд прекратил производство — должник предложил заключить мировое соглашение и погасить задолженность без введения процедуры.

Юристы по налоговым спорам компании НАСБ помогут вам в любой сложной ситуации. Пишите нам в чат WhatsApp, мы всегда на связи.

Банкротство отсутствующего должника

Относительно свежее дело № А04-8832/2019, когда налоговая выступила инициатором банкротства компании. Инспекторы пытались признать компанию, которая была должна им 320 700 руб., отсутствующим должником и провести процедуру в упрощенном порядке. Один из доводов налоговиков — у компании нет имущества.

Первая инстанция налоговикам отказала. По мнению судьи, у компании нет пометки в ЕГРЮЛ о недостоверном адресе, почтовые отправления она получает. Значит, нет подтверждения отсутствия. А отсутствие имущества это еще не показатель, конкретно у этой фирмы были активы на сумму 10,37 млн руб., согласно данным из бухгалтерского баланса.

Апелляция и кассация налоговиков также не поддержали. Однако Верховный суд отправил дело в первую инстанцию на новое рассмотрение. Суд убедили доводы о том, что такого должника нужно банкротить по упрощенной процедуре, но не по ст. 227 ФЗ «О банкротстве» (должника нет и никто его найти не может), а по ст. 230, где нужно доказать, что имущества должника не хватит для покрытия судебных расходов, по счетам активности нет, и вообще никакой финансово-хозяйственной деятельности нет.

Наши юристы по налоговым спорам всегда готовы представлять интересы доверителя в судебных разбирательствах и обжаловать неправомерные решения в вышестоящих инстанциях.

Узнать больше

Потребовали недоимку, а потом обанкротили

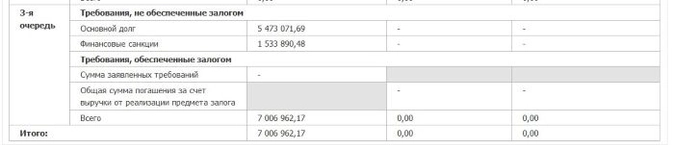

Дело № А40-132843/20-103-209. Налоговая заявила о банкротстве организации, сослалась на задолженность в размере 7 006 962 руб. 17 коп., из них 1 533 890 руб. 48 коп. — пени и штрафы.

Самое интересное, что в реестре кредиторов та же сумма:

Это значит, что кредитор у компании единственный — налоговая инспекция.

По состоянию на конец 2019 года у организации была недоимка на 3,36 млн рублей по налогу на прибыль, плюс пени и штрафы. На момент подачи заявления 30 июня 2020 года недоимка с пенями и штрафами, как уже писали выше, составила 7 006 962 руб. 17 коп.

В итоге, в компании ввели конкурсное производство. А с учетом, что компания занималась сдачей в аренду офисов — там, скорее всего, есть, что набрать в конкурсную массу. Тем более, на ЕФРСБ указано, что судебные расходы будут покрываться за счет средств должника.

Это дело — достаточно редкое, когда налоговая выступила единственным заявителем в банкротстве, она же, похоже, единственный кредитор. И это при том, что средства на процедуру есть, да и недоимку, скорее всего, в результате конкурса погасят.

Еще одно дело — А40-195519/2021. Тут компанию налоговики банкротили в 2020 году, доначислив около 19 млн (дело № А40—205982/20-78-342 «Б»). В итоге дело о банкротстве прекратили, поскольку компания полностью выплатила все в бюджет.

Однако 13 сентября налоговики снова подали заявление, поскольку до этого руководство компании вызвали на комиссию, и по результатам были доначислены еще несколько миллионов. Эксперты считают, что в этом деле компания вряд ли выживет.

Таким образом, налоговая служба постепенно осваивает процедуру банкротства в качестве еще одного инструмента взыскания задолженности. Причем интересует ее не банкротство ради банкротства. Главная цель внедрения этого инструмента — достижение максимального погашения задолженности перед бюджетом.

Налоговая инспекция подала заявление на банкротство, а вы не знаете, что делать? Обращайтесь к налоговым юристам. Специалисты компании НАСБ помогут решить ваши налоговые проблемы.

9 декабря в Москве мы проведем очередной семинар «Построение белых безналоговых схем. Передовая практика защиты активов». Спешите записаться, количество мест ограничено.

Заявки принимаются в Telegram @nasb_su,WhatsApp и на электронную почту mail@nasb.ru.

Внимание: для читателей «Клерка» скидка 5% от НАСБ на вебинар и 15% от отеля на размещение участников семинара.

⚜️ Сохраним ваш бизнес вместе с вами! ⚜️

Компания НАСБ более 20-ти лет защищает интересы налогоплательщиков, и основная наша задача — создать и внедрить систему по предупреждению налоговых рисков и защите бизнеса, помочь в спорах с контролирующими органами.

Результаты нашей работы снижают общую налоговую нагрузку от 1,5 до 7% к обороту и всегда устойчивы к любому виду налогового контроля. Также мы решаем и другие задачи, например: законное получение наличных, получение выплат учредителями, списание подотчета, предупреждение налоговых рисков при дроблении и многое другое. Скажем сразу, оптимизируя налоги, мы используем законные методы и обеляем бизнес! Делаем всё доступно и безопасно.

Мы готовы представлять вас и вашу организацию во всех инстанциях и любых спорах с контролирующими органами и в арбитражном процессе.

Оказываем услуги по постановке и отладке бухгалтерского и управленческого учета для бизнеса любого масштаба и вида деятельности.

Нужно помнить, что сегодня каждый случай с защитой налогоплательщика индивидуален и требует отдельной профессиональной проработки и сопровождения. Наши знания и многолетний опыт позволяют уверенно предоставить самый высокий уровень таких услуг для бизнеса из любой отрасли.