Налогоплательщики, работающие по специальному налоговому режиму

на основе упрощенной декларации, отчитываются по своей

деятельности, предоставляя в уполномоченные органы ФНО 910.00

«Упрощенная декларация для субъектов малого бизнеса».

Срок представления формы 910.00 — до 15 числа второго

месяца, следующего за отчетным периодом. Отчетным периодом

является полугодие.

Таким образом, форма должна быть предоставлена:

- за 1 полугодие 2022 года в срок до 15 августа 2022

года; - за 2 полугодие 2022 года в срок до 15 февраля 2023

года.

Уплата налогов, исчисленных по результатам предпринимательской

деятельности (3% от дохода), производится в срок до 25 числа

второго месяца, следующего за отчетным полугодием, т.е. за 1

полугодие до 25 августа 2022 года и за 2 полугодие до 25 февраля

2023 года.

Форма 910.00 утверждена Приказом Первого заместителя Премьера-Министра РК–Министра

финансов РК от 20 декабря

2020 года № 1214.

Форма 910.00 в 2022 году

Для удобства рассмотрения темы предоставлены следующие исходные

данные:

Пример

ИП заявил доход за 1 полугодие 2022 года = 15 000

000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5

000 000 тенге — наличным). В штате находится 5 сотрудников.

Заработная плата 3 — х человек = 100 000 тенге, 2 — х

человек 80 000 тенге. За 1 полугодие выплаты производились в полном

размере, без каких-либо отклонений. Два сотрудника с начала

отчетного периода являются пенсионерами.

Раздел «Исчисление налогов»

910.00.001 Доход

В строке 910.00.001 отражается общая сумма

дохода, полученного за налоговый период, с учетом их

корректировок.

-

Как в строке 910.00.001 разделить доходы на наличные и

безналичные?

Строка имеет информационные подстроки, в которых отражаются

сведения о способе получения и отражения в учете доходов. Т.е.

в подстроках необходимо расшифровать, какая часть доходов получена

наличным и безналичным путем и отдельно выделить, какая их часть

проведена через трехкомпонентную интегрированную систему (ТИС).

Таким образом:

- В строке 910.00.001 A — указываются доходы,

полученные путем безналичных расчетов.

В строке 910.00.001 A I — безналичные

доходы, полученные с применением ТИС; - В строке 910.00.001 В — указываются доходы,

полученные путем наличных расчетов.

В строке 910.00.001 В I — наличные доходы,

полученные с применением ТИС.

Пример

Доход 15 000 000 тенге

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

910.00.002 Корректировка в соответствии с Законом

о трансфертном ценообразовании

Строка 910.00.002 заполняется в случае,

если налогоплательщиком получены доходы, определяемые в

соответствии с Законом РК «О

трансфертном ценообразовании» от 5 июля 2008

года N 67-IV.

Пример

С учетом условий примера: строка 910.00.002 не

заполняется. Так как такого вида доходы получены не были.

910.00.003 Среднесписочная численность

работников

-

Как правильно рассчитать строку 910.00.003 «Среднесписочная

численность работников»? -

Как заполнить строку 910.00.003 «Среднесписочная численность» если

у ИП нет работников? -

Надо ли в среднесписочной численности в строке 910.00.03 учитывать

лиц, оказывающих услуги по договорам ГПХ?

Строка 910.00.003 заполняется только при наличии у

налогоплательщика наемных работников.

В строке указывается среднесписочная численность работников за

налоговый период. В расчете не учитывается сам индивидуальный

предприниматель.

Среднесписочная численность определяется по формуле:

(А+В+С+D+Е+F)/6 месяцев,

где А, В, С, D, Е и F – количество работников за каждый

месяц налогового периода.

Строка содержит выделенные подстроки, в которых

указывается дополнительная информация о наличии в штате

налогоплательщика отдельных категорий физических лиц, таких

как:

- пенсионеров (среднесписочная численность) в строке

910.00.003 А; - инвалидов (среднесписочная численность) в строке

910.00.003 В.

Пример

В исходных данных, штат весь период состоял из 5 человек,

без изменений.

В соответствии с этим: рассчитывается среднесписочная

численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников.

В подстроке А указывается значение 2 (2 сотрудника являются

пенсионерами).

910.00.004 Среднемесячная заработная плата на

одного работника

-

При расчете среднемесячной зарплаты в строке 910.00.004, необходимо

ли учитывать суммы по договорам ГПХ?

Строка 910.00.004 заполняется данными о

среднемесячной заработной плате, рассчитанной на одного

работника за налоговый период.

Пример

В строке 910.00.004 рассчитывается среднемесячная

заработная плата на работника. Размер заработной платы всех

работников за каждый месяц 460 000 тенге, среднесписочная

численность 5 человек. Среднемесячная заработная плата

= 92 000 тенге.

910.00.005 Сумма начисленных налогов

Строка 910.00.005 является «расчетной», то есть для нее

предусмотрена функция автоматического заполнения. Данная строка

рассчитывается по формуле:

910.00.001 (доход) *

3%

Пример

В строке 910.00.005 рассчитывается предварительная сумма

налогов 15 000 000 * 3% = 450 000 тенге. Далее требуется

определить имеет ли налогоплательщик право на применение

корректировки (уменьшения) исчисленной суммы налога. Данная льгота

определяется на основании данных, указанных в строке 910.00.004, то

есть по размеру среднемесячной заработной на одного работника.

910.00.006 Корректировка

В строке 910.00.006 указывается сумма 1,5%

корректировки, установленная пунктом 2 статьи

687 НК РК.

-

Как правильно заполнить строку 910.00.006 и рассчитать

корректировку(уменьшение) налога для Упрощенной

декларации;

Корректировка применяется в случае, если среднемесячная ЗП за

одного работника (значение, указанное в строке

910.00.004):

- У ИП не менее 23 МРП (1 МРП = 3 063, 23 МРП = 70

449 тенге); - У ТОО не менее 29 МРП (1 МРП = 3 063, 29 МРП

= 88 827 тенге).

При выполнении данного условия, корректировка определяется по

следующей формуле:

910.00.005 (сумма исчисленных налогов) х 910.00.003

(среднесписочная численность работников) х 1,5% (процент

корректировки)

Пример

Так как размер среднемесячной заработной платы на одного

работника за налоговый период составил более 70 449 тенге (строка

910.00.004 = 92 000 тенге, налогоплательщик — ИП), то в строке

910.00.006 рассчитывается размер корректировки (уменьшения)

налога 450 000 * 5 человек * 1,5% = 33 750 тенге.

910.00.007 Сумма налогов после корректировки

Строка 910.00.007 указывается сумма дохода с учетом

примененной корректировки. Значение строки рассчитывается по

установленной формуле:

910.00.005 (сумма исчисленных

налогов) — 910.00.006 (сумма

корректировки налогов)

В данной строке определяется итоговая общая сумма налогов от

предпринимательской деятельности, которая подлежит уплате за

налоговый период.

Пример

В строке 910.00.007 отражается исчисленная сумма налогов

с учетом примененной корректировки 450 000 (910.00.005) —

33 750 = 416 250 тенге.

910.00.008 Сумма ИПН подлежащего уплате в

бюджет

В строке 910.00.008 рассчитывается сумма индивидуального

подоходного налога для ИП и корпоративного подоходного налога для

ТОО.

Сумма налога определяется в размере 1/2 от итоговой суммы

налогов, указанных в строке 910.00.007.

910.00.007 (сумма налогов после корректировки) х

0,5

910.00.009 Сумма СН подлежащего уплате в

бюджет

-

Как в ФНО 910.00 рассчитывается социальный налог (строка

910.00.009)?

В строке 910.00.009 указывается сумма социального

налога (СН), подлежащая уплате в бюджет. Сумма социального налога

определяется как 1/2 от итоговой суммы налогов, указанных в

строке 910.00.007 за минусом социальных отчислений (ИП и

работников)

Строка рассчитывается по формуле:

(910.00.007 х 0,5) – 910.00.013 VII (СО за ИП) –

910.00.021 VII (СО за работников)

Строка не может иметь отрицательное значение, поэтому в

случае превышения суммы социальных отчислений над суммой

социального налога в строке указывается ноль.

Пример

В строках 910.00.009 указывается значение 0!

Налогоплательщик применяет освобождение от уплаты

налогов по предпринимательской деятельности.

910.00.010 Уменьшение суммы ИПН

-

Как в ФНО 910.00 заполнить сведения о льготе по ТИС с учетом

освобождения малогобизнеса от уплаты налогов?

Строка 910.00.010

заполняется индивидуальным предпринимателем только за

второе полугодие календарного года! Строка заполняется в случае,

если в течение года приобретена и установлена ТИС.

Пример

Строка 910.00.010 не заполняется в связи с отсутствием права на

применение льготы по ТИС.

910.00.011 Сумма ИПН

Строка 910.00.011 является итоговой и отражает

размер суммы ИПН (КПН), подлежащий уплате в бюджет и учетом

примененной корректировки по ТИС.

Строка рассчитывается по формуле:

910.00.008 (сумма ИПН/КПН, подлежащая уплате в бюджет) —

910.00.010 (корректировка по ТИС)

Пример

Строка 910.00.011 является расчетной и также равна 0.

Выполним практическое заполнение раздела «Исчисление

налогов» используя данные сквозного примера:

Практикум

ИП заявил доход за 1 полугодие 2022 года = 15 000

000 тенге (в том числе 10 000 000 тенге — безналичным

путем и 5 000 000 тенге — наличным).

В штате находится 5 сотрудников. Заработная плата 3-х

человек = 100 000 тенге, 2 — человек 80 000

тенге. За 1 полугодие выплаты производились в полном

размере, без каких-либо отклонений. Два сотрудника с начала

отчетного периода являются пенсионерами.

Налогоплательщик применяет освобождение от уплаты налогов по

предпринимательской деятельности. ТИС не используется.

В строке 910.00.001 отражаются сведения

согласно заявленному доходу — 15 000 000 тенге.

Весь доход получен путем безналичной оплаты, сведения

дублируются в

- В строке 910.00.001 А – 10 000 000

тенге - В строке 910.00.001 B – 5 000 000

тенге

Строка 910.00.002 не заполняется.

Строка 910.00.003 рассчитывается

среднесписочная численность по формуле (5+5+5+5+5+5)/6

= 5 сотрудников. В подстроке А указывается значение 2 (2

сотрудника являются пенсионерами).

В строке 910.00.004 рассчитывается

среднемесячная заработная плата на работника. Размер заработной

платы всех работников за каждый месяц 460 000 тенге,

среднесписочная численность 5 человек. Среднемесячная

заработная плата = 92 000 тенге.

В строке 910.00.005 рассчитывается

предварительная сумма налогов 15 000 000 * 3% = 450 000

тенге.

Так как среднемесячная заработная плата превышает 23 МРП (70 449

тенге), в строке 910.00.006 рассчитывается размер

корректировки 450 000 * 5 человек * 1,5% = 33 750

тенге.

В строке 910.00.007 отражается исчисленная

сумма налогов с учетом примененной корректировки 450 000 —

33 750 = 416 250 тенге.

В строках 910.00.008 и 910.00.009 указывается

значение 0! Налогоплательщик применяет освобождение от уплаты

налогов по предпринимательской деятельности.

Строка 910.00.010 не заполняется в связи с

отсутствием права на применение льготы по ТИС.

Строка 910.00.011 является расчетной и

также равна 0.

У налогоплательщика отсутствует исчисленная сумма налогов (СН и

ИПН) по предпринимательской деятельности к уплате.

Раздел «Исчисление социальных платежей за

индивидуального предпринимателя»

910.00.012 Доход для исчисления СО

Данный раздел заполняется только индивидуальными

предпринимателями (ИП). Юридические лица (ТОО) не заполняют данный

раздел.

Налогоплательщикам, применяющим специальный налоговый режим (СНР) на основе упрощенной декларации, следует представить налоговую отчетность за II полугодие 2022 года до 15 февраля. Читателям предлагается построчное заполнение формы 910.00 для индивидуальных предпринимателей (ИП) и юридических лиц, работающих на «упрощенке».

Содержание

1. Общие положения

2. Заполнение формы 910.00 для ИП

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

2.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

2.3. Декларация (ф. 910.00) для ИП

3. Заполнение формы 910.00 для ТОО

3.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

3.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

3.3. Декларация (ф. 910.00) для ТОО

1. ОБЩИЕ ПОЛОЖЕНИЯ

Упрощенную декларацию для субъектов малого бизнеса (далее – Декларация) (приложение 91 к приказу первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39) (далее – Приказ № 39) представляют ИП и юридические лица – резиденты РК, работающие в условиях СНР на основе упрощенной декларации.

СНР на основе упрощенной декларации могут применять только те ИП и юридические лица, доход которых в расчете на полугодие не превышает 24 038 месячных расчетных показателей (МРП), среднесписочная численность работников не больше 30 человек, не осуществляющие виды деятельности, перечисленные в пункте 3 статьи 683 Налогового кодекса, в том числе производство подакцизных товаров, проведение лотерей, сбор и прием стеклопосуды и лома цветных и черных металлов и пр.

На основании пункта 2 статьи 684 Налогового кодекса налоговым периодом для составления Декларации является полугодие, следовательно, за II полугодие 2022 года следует представить ее в срок не позднее 15 февраля 2022 года.

Законом РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования процедур реабилитации и банкротства, бюджетного, налогового законодательства и законодательства о железнодорожном транспорте» от 27 декабря 2019 года № 290-VI (далее – Закон № 290-VI) внесены изменения в Закон РК «О введении в действие Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет”» от 25 декабря 2017 года № 121-VI (далее – Закон о введении), на основании которых ИП и юридические лица, работающие в условиях СНР, в период с 1 января 2020 года до 1 января 2023 года уменьшают на 100 % подлежащую уплате:

1) сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса;

2) сумму социального налога (СН), исчисленного в соответствии со статьей 687 Налогового кодекса.

При этом субъектами малого предпринимательства (субъектами микропредпринимательства) признаются налогоплательщики, соответствующие условиям, установленным статьей 24 Предпринимательского кодекса.

Данная льгота продолжает действовать до 1 января 2023 года. В этот период ИП, применяющие СНР на основе упрощенной декларации, уменьшают сумму начисленных ИПН и СН с доходов от предпринимательской деятельности на 100 %. Льгота не распространяется на ИП и юридические лица, работающие на общеустановленном режиме, а также осуществляющие следующие виды деятельности:

– деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

– производство и (или) оптовую реализацию подакцизной продукции;

– деятельность по хранению зерна на хлебоприемных пунктах;

– проведение лотереи;

– деятельность в сфере игорного бизнеса;

– деятельность, связанную с оборотом радиоактивных материалов;

– банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

– аудиторскую деятельность;

– профессиональную деятельность на рынке ценных бумаг;

– деятельность кредитных бюро;

– охранную деятельность;

– деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

– деятельность в сфере недропользования, в том числе деятельность старателей;

– реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

– розничную реализацию отдельных видов нефтепродуктов: бензина, дизельного топлива и мазута;

– внешнеэкономическую деятельность.

Данная льгота не распространяется также на индивидуальный (корпоративный) подоходный налог, подлежащий удержанию у источника выплаты. Налоги с доходов работников и прочих физических или юридических лиц следует продолжать удерживать и уплачивать в обычном порядке.

Декларация составляется в соответствии с Правилами составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)» (далее – Правила) (приложение 92 к Приказу № 39).

2. ЗАПОЛНЕНИЕ ФОРМЫ 910.00 ДЛЯ ИП

Рассмотрим пример заполнения Декларации за II полугодие 2021 года.

Пример

Основным видом деятельности ИП Нуртазина Д. Т. является выполнение работ по строительству и ремонту жилых помещений. Нуртазин Д. Т. осуществляет деятельность в качестве ИП с 17 февраля 2018 года, ведет бухгалтерский учет в соответствии с положениями Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете), трехкомпонентную интегрированную систему (ТИС) не применяет.

Доход от выполнения работ ИП Нуртазина Д. Т. за II полугодие 2021 года составил 17 000 000 тенге, в том числе за наличный расчет 3 500 000 тенге. Численность наемных сотрудников – 3 человека, в том числе 1 гражданин РФ, не имеющий статуса резидента РК, и 1 пенсионер. Работников, имеющих инвалидность, среди сотрудников нет.

Фонд оплаты труда наемных работников ИП за II полугодие составил 1 860 000 тенге. Все сотрудники отработали период времени с 01.07.2021 года по 31.12.2021 года полностью. Исчисление налогов с сумм доходов работников, за исключением нерезидента – гражданина РФ, производится с применением стандартных налоговых вычетов. Налоги и другие обязательные платежи за ИП рассчитываются от дохода в размере 42 500 тенге. Задолженность по оплате труда работников по состоянию на 01.07.2021 года и 31.12.2021 года отсутствует.

Сначала следует рассчитать величину налогов и других обязательных платежей наемных работников за II полугодие 2021 года:

тенге

* Расчет ИПН: (690 000 – 69 000 – 13 800 – (42 500 × 6 мес.)) × 10 % = 35 220 тенге.

** Социальные отчисления.

ИП, применяющие СНР на основе упрощенной декларации, не исчисляют и не уплачивают СН за своих работников. Сумма СН рассчитывается по итогам их предпринимательской деятельности.

Составление Декларации начнем с приложения 910.01 «Исчисление налога и социальных платежей с доходов физических лиц».

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

Данное приложение предназначено для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

В разделе «Общая информация о налогоплательщике (налоговом агенте, агенте или плательщике социальных платежей)» указываем ИИН ИП – ХХХХХХХХХХХХ.

Раздел «Исчисление налога и социальных платежей с доходов физических лиц»:

– в графе А проставляется очередной порядковый номер – 000002; 000003;

– в графе В указываются фамилия, имя, отчество (при его наличии) физических лиц, которым начислены доходы в отчетном периоде, – Работник 1 и Работник 2 (пенсионер);

– в графе C – ИИН физических лиц;

– в графе D – статус физического лица – указываем 1 (1 – физическое лицо, получившее доход работника (по трудовому договору/контракту), в том числе в виде натуральной и материальной выгоды, прощения долга, а также безвозмездно полученного имущества);

– в графе E – категория физического лица, среди работников ИП отсутствуют работники, имеющие льготы, – не заполняется;

– …

Раньше этот документ должны были заполнять компании и индивидуальные предприниматели, которые хотят стать поставщиками своих товаров/услуг/работ для госучреждений в рамках Федерального закона от 05.04.2013 № 44-ФЗ. Это требовалось в случаях, когда заказчик установил ограничения на участие, разрешив его только субъектам малого предпринимательства и социально ориентированным НКО.

С 1 января 2022 года упоминание этой декларации из ст. 51 44-ФЗ убрали, но она перестала быть обязательной еще раньше (Федеральный закон от 02.07.2021 № 360-ФЗ). Для подтверждения статуса субъекта малого или среднего предпринимательства достаточно наличия информации об участнике закупок в едином реестре субъектов малого и среднего предпринимательства (п. 11 Постановления Правительства РФ от 11.12.2014 № 1352). При этом заказчик не имеет права требовать предоставления информации и документов, подтверждающих принадлежность к субъектам МСП.

Участники закупок теперь отмечает свой статус субъекта малого предпринимательства в личном кабинете электронной площадки, проставляя галочку в специально отведенном поле.

![]()

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать бесплатно

На случай, если вам все же понадобится декларация, мы оставили образец и инструкцию по заполнению. Дополнительно можно приложить декларацию, но это не обязательно. Даже без декларации заказчики не смогут отклонять заявки на участие.

![]()

Декларация составляется в произвольной форме, так как унифицированной формы просто нет (пп. «и» п. 1 ч. 2 ст. 51 44-ФЗ). Она должна включать условия, согласно которым компания или ИП признается субъектом малого предпринимательства. Подробные критерии прописаны в Законе «О развитии малого и среднего предпринимательства в РФ» (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Основные признаки, согласно которым организации и ИП можно причислить к малому бизнесу:

1. Не более четверти уставного капитала организации может принадлежать государству, субъектам РФ, муниципальным образованиям, общественным и религиозным организациям, благотворительным и иным фондам.

2. Иностранные компании и (или) юридические лица, не являющиеся субъектам МСП, могут иметь долю в уставном капитале не более 49 %.

3. Среднесписочная численность должна укладываться в следующие рамки:

- 15 человек — это максимальная численность, установленная для микропредприятий;

- не более 100 человек должны работать на малом предприятии;

- на среднем предприятии могут трудиться от 101 до 250 сотрудников.

4. Выручка от продажи по результатам прошлого года не должна выходить за пределы установленных лимитов (Постановление Правительства РФ от 04.04.2016 № 265):

- доход микропредприятия должен быть не выше 120 млн рублей;

- малые предприятия сохранят свой статус при доходе до 800 млн рублей;

- средние предприятия могут зарабатывать до 2 млрд рублей.

В декларации поставщик — участник закупок подтверждает данные критерии. Если тендер проводится только среди малых предприятий, несоответствие указанным критериям станет препятствием для участия в качестве поставщика.

Декларацию о принадлежности к СМП визирует директор и ставит печать (при наличии). Затем декларация передается заказчику вместе с пакетом иных необходимых для участия в торгах документов.

Заполнение формы 910.00 за 1 полугодие 2021 года

Налогоплательщикам, применяющим специальный налоговый режим (СНР) на основе упрощенной декларации, следует представить налоговую отчетность за I полугодие 2021 года до 15 августа. Читателям предлагается построчное заполнение формы 910.00 для индивидуальных предпринимателей (ИП) и юридических лиц, работающих на «упрощенке».

Содержание

1. Общие положения

2. Заполнение формы 910.00 для ИП

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

2.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

2.3. Декларация (ф. 910.00) для ИП

3. Заполнение формы 910.00 для ТОО

3.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

3.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

3.3. Декларация (ф. 910.00) для ТОО

1. ОБЩИЕ ПОЛОЖЕНИЯ

Упрощенную декларацию для субъектов малого бизнеса (далее – Декларация) (приложение 91 к приказу первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39) (далее – Приказ № 39) представляют ИП и юридические лица – резиденты РК, работающие в условиях СНР на основе упрощенной декларации.

СНР на основе упрощенной декларации могут применять только те ИП и юридические лица, доход которых в расчете на полугодие не превышает 24 038 месячных расчетных показателей (МРП), среднесписочная численность работников не больше 30 человек, не осуществляющие виды деятельности, перечисленные в пункте 3 статьи 683 Налогового кодекса, в том числе производство подакцизных товаров, проведение лотерей, сбор и прием стеклопосуды и лома цветных и черных металлов и пр.

На основании пункта 2 статьи 684 Налогового кодекса налоговым периодом для составления Декларации является полугодие, следовательно, за I полугодие 2021 года следует представить ее в срок не позднее 15 августа 2021 года.

Законом РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования процедур реабилитации и банкротства, бюджетного, налогового законодательства и законодательства о железнодорожном транспорте» от 27 декабря 2019 года № 290-VI (далее – Закон № 290-VI) внесены изменения в Закон РК «О введении в действие Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет”» от 25 декабря 2017 года № 121-VI (далее – Закон о введении), на основании которых ИП и юридические лица, работающие в условиях СНР, уменьшают на 100 % подлежащую уплате:

1) сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса;

2) сумму социального налога (СН), исчисленного в соответствии со статьей 687 Налогового кодекса.

При этом субъектами малого предпринимательства (субъектами микропредпринимательства) признаются налогоплательщики, соответствующие условиям, установленным статьей 24 Предпринимательского кодекса.

Данная льгота продолжает действовать до 1 января 2023 года. В этот период ИП, применяющие СНР на основе упрощенной декларации, уменьшают сумму начисленных ИПН и СН с доходов от предпринимательской деятельности на 100 %. Льгота не распространяется на ИП и юридические лица, работающие на общеустановленном режиме, а также осуществляющие следующие виды деятельности:

– деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

– производство и (или) оптовую реализацию подакцизной продукции;

– деятельность по хранению зерна на хлебоприемных пунктах;

– проведение лотереи;

– деятельность в сфере игорного бизнеса;

– деятельность, связанную с оборотом радиоактивных материалов;

– банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

– аудиторскую деятельность;

– профессиональную деятельность на рынке ценных бумаг;

– деятельность кредитных бюро;

– охранную деятельность;

– деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

– деятельность в сфере недропользования, в том числе деятельность старателей;

– реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

– розничную реализацию отдельных видов нефтепродуктов: бензина, дизельного топлива и мазута;

– внешнеэкономическую деятельность.

Данная льгота не распространяется также на индивидуальный (корпоративный) подоходный налог, подлежащий удержанию у источника выплаты. Налоги с доходов работников и прочих физических или юридических лиц следует продолжать удерживать и уплачивать в обычном порядке.

Декларация составляется в соответствии с Правилами составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)» (далее – Правила) (приложение 92 к Приказу № 39).

2. ЗАПОЛНЕНИЕ ФОРМЫ 910.00 ДЛЯ ИП

Рассмотрим пример заполнения Декларации за I полугодие 2021 года.

Основным видом деятельности ИП Нуртазина Д. Т. является выполнение работ по строительству и ремонту жилых помещений. Нуртазин Д. Т. осуществляет деятельность в качестве ИП с 17 февраля 2018 года, ведет бухгалтерский учет в соответствии с положениями Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете), трехкомпонентную интегрированную систему (ТИС) не применяет.

Доход от выполнения работ ИП Нуртазина Д. Т. за I полугодие 2021 года составил 17 000 000 тенге, в том числе за наличный расчет 3 500 000 тенге. Численность наемных сотрудников – 3 человека, в том числе 1 гражданин РФ, не имеющий статуса резидента РК, и 1 пенсионер. Работников, имеющих инвалидность, среди сотрудников нет.

Фонд оплаты труда наемных работников ИП за I полугодие составил 1 860 000 тенге. Все сотрудники отработали период времени с 01.01.2021 года по 30.06.2021 года полностью. Исчисление налогов с сумм доходов работников, за исключением нерезидента – гражданина РФ, производится с применением стандартных налоговых вычетов. Налоги и другие обязательные платежи за ИП рассчитываются от дохода в размере 42 500 тенге. Задолженность по оплате труда работников по состоянию на 01.01.2021 года и 30.06.2021 года отсутствует.

Сначала следует рассчитать величину налогов и других обязательных платежей наемных работников за I полугодие 2021 года:

* Расчет ИПН: (690 000 – 69 000 – 13 800 – (42 500 × 6 мес.)) × 10 % = 35 220 тенге.

ИП, применяющие СНР на основе упрощенной декларации, не исчисляют и не уплачивают СН за своих работников. Сумма СН рассчитывается по итогам их предпринимательской деятельности.

Составление Декларации начнем с приложения 910.01 «Исчисление налога и социальных платежей с доходов физических лиц».

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

Данное приложение предназначено для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

В разделе «Общая информация о налогоплательщике (налоговом агенте, агенте или плательщике социальных платежей)» указываем ИИН ИП – ХХХХХХХХХХХХ.

Раздел «Исчисление налога и социальных платежей с доходов физических лиц»:

– в графе А проставляется очередной порядковый номер – 000002; 000003;

– в графе В указываются фамилия, имя, отчество (при его наличии) физических лиц, которым начислены доходы в отчетном периоде, – Работник 1 и Работник 2 (пенсионер);

– в графе C – ИИН физических лиц;

– в графе D – статус физического лица – указываем 1 (1 – физическое лицо, получившее доход работника (по трудовому договору/контракту), в том числе в виде натуральной и материальной выгоды, прощения долга, а также безвозмездно полученного имущества);

– в графе E – категория физического лица, среди работников ИП отсутствуют работники, имеющие льготы, – не заполняется;

– в графе F – сумма начисленных доходов – в первой строке заполняется общая сумма – 1 200 000, далее построчно – 690 000; 510 000;

– в графах G и H – корректировка и сумма корректировки в соответствии с пунктом 1 статьи 341 Налогового кодекса, по условиям примера – не заполняются;

– в графе I – сумма начисленных ОПВ – в первой строке заполняется общая сумма – 69 000, далее построчно – 69 000; 0;

– в графе J – сумма взносов на ОСМС, исчисленных с начисленных доходов, – в первой строке заполняется общая сумма – 13 800, далее построчно – 13 800; 0;

– в графе К – вид стандартного налогового вычета – 1 МРЗП;

– в графе L – сумма стандартных налоговых вычетов. В первой строке заполняется общая сумма стандартных налоговых вычетов – всего 510 000, в разрезе сотрудников – 255 000;

– графы M и N по условиям примера – не заполняются;

– в графе O указывается сумма ИПН, исчисленного с начисленных доходов, в первой строке заполняется общая сумма – 60 720, далее построчно – 35 220; 25 500;

– г рафа P по условиям примера – не заполняется;

– в графе Q указывается сумма выплаченных физическим лицам доходов, в первой строке заполняется общая сумма – 1 056 480, в разрезе сотрудников – 571 980; 484 500;

– в графе R – сумма ИПН, подлежащего уплате в бюджет, в первой строке заполняется общая сумма – 60 720, далее построчно – 35 220; 25 500;

– в графе S – сумма ОПВ, подлежащих перечислению, в первой строке заполняется общая сумма – 69 000, далее построчно – 69 000; 0;

– в графе T – сумма взносов на ОСМС, подлежащих перечислению, – в первой строке указывается общая сумма – 13 800, далее построчно – 13 800; 0;

– в графе U – сумма СО, начисленных в соответствии с законодательством РК, – в первой строке заполняется общая сумма – 21 738, далее построчно – 21 738; 0;

– графа V по условиям примера – не заполняется;

910 форма за 1 полугодие 2021 года для ИП — заполнение

910 форма за ИП — это декларация по доходам, которая сдается раз в полугодие.

В данной статье мы разберем как заполнить 910 форму за 1 полугодие 2021 года за ИП. Период сдачи с 1 июля по 15 августа 2021 года включительно.

Оплатить все налоги за этот период надо в срок до 25 августа 2021 года.

Если Вам нужно сдать нулевую декларацию, то у нас есть для этого отдельная более короткая инструкция.

Подробнее о том, как удобно оплатить налоги онлайн, смотрите в нашей статье на эту тему — https://cabinethelp.kz/nalogi-2020.html

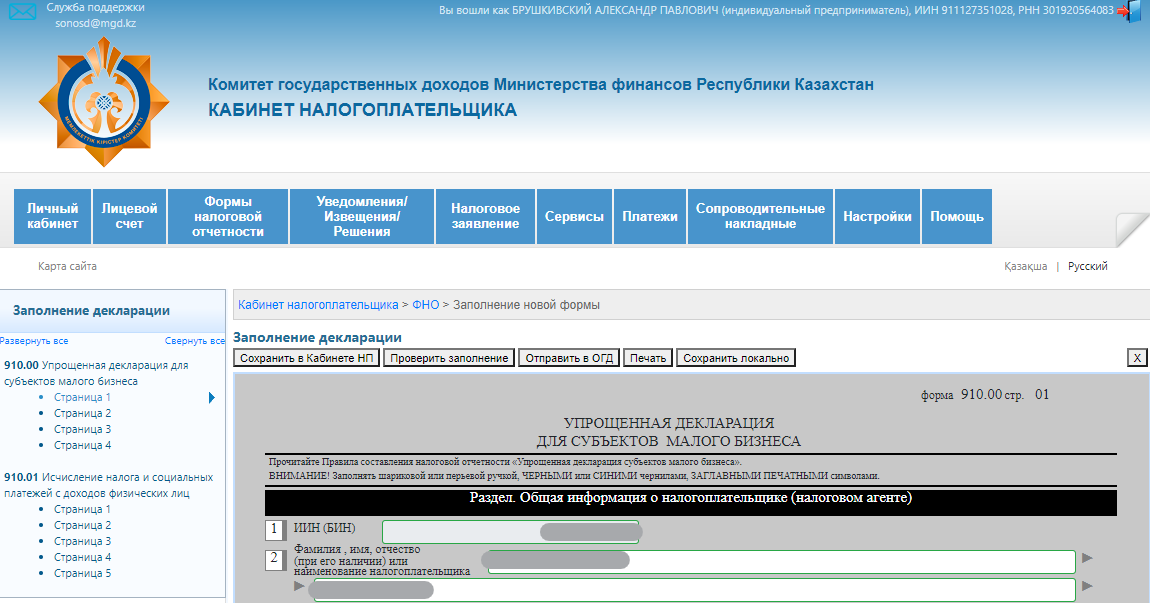

После того, как вы установили и настроили плагин NCALayer, вошли в Кабинет налогоплательщика с помощью своего ЭЦП или другим способом, переходим непосредственно к заполнению новой формы.

Заполнение 910 формы

В личном кабинете в меню находим и наводим на вкладку «Формы налоговой отчетности». Из выпадающего списка выбираем пункт «Заполнение новой формы».

На открывшейся странице вы увидите сообщение, что список форм для заполнения пуст. Просто нажмите на ссылку «Настройки».

Из списка форм по годам, выбираем 2021 год.

и среди форм находим такую — 910.00 Упрощенная декларация для субъектов малого бизнеса.

Перед нами откроется непосредственно 910 форма с 4 основными и 5 дополнительными страницами для заполнения.

Общая информация о налогоплательщике

В данном разделе часть ваших персональных данных уже заполнены, но часть важных моментов нужно дополнительно указать.

- указываем за какой налоговый период сдаем форму — в данном случае ставим цифру 1 т.е. за 1 полугодие 2021 года форма.

- далее указываем, что не ведем бухгалтерский учет. Чаще всего у ИП так, но если у вас не так, указываете другое.

- в 5 подпункте нужно указать очередная, если вы сдаете форму по своему ИП второй раз или более. Если же это первая форма с момента открытия ИП, которую вы сдаете, то указываете первоначальная.

- последнее, что надо указать в этом разделе — резидент Казахстана. Если вы вдруг не являетесь таковым, то так и указываете, что нерезидент.

Исчисление налогов

Это очень важный раздел и нужно максимально внимательно все заполнить.

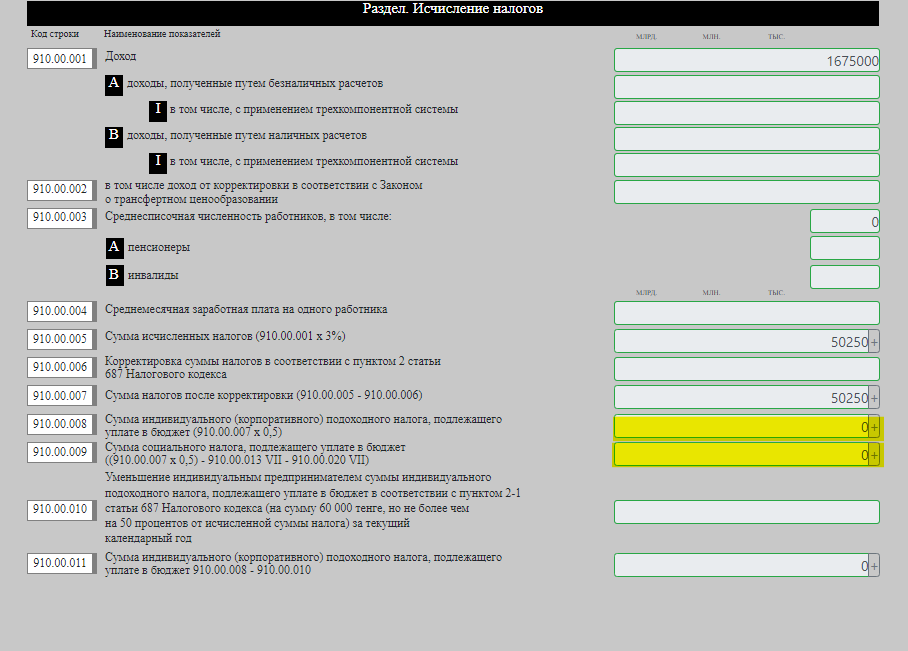

В строке 910.00.001 указываем весь ваш оборот по ИП за 1 полугодие 2021 года. В данном примере у нас это сумма 1675000 (1 млн 675 тысяч).

Если у вас доход был как безналом, так и путем наличных оплат, то указываем в подразделах A и B соответствующие суммы.

В строке 910.00.003 указываем численность сотрудников (официально трудоустроенных, само собой). Если Вы, как ИП, единственный сотрудник, то в данной строке указываем 0.

Раньше ИП считался также сотрудником и надо было указывать 1, но сейчас указывает строго если есть именно сотрудники.

В строке 910.00.004 указываем среднемесячную заработную плату на одного работника, опять же если у вас есть сотрудники. Если сотрудников много, то средняя ЗП вычисляется путем выведения средней сумму — сложили все зп и разделили на число сотрудников.

Если сотрудников нет, то просто не заполняем это поле.

В строке 910.00.005 сумма начисленных налогов выводится путем авторасчета. По факту — это ровно 3% от оборота по ИП, который вы указали в строке 910.00.001.

Корректировку мы не делаем и в строке 910.00.007 сумма остается прежней.

В строки 910.00.008 и 910.00.009 ставим просто 0 (ноль), даже если поле автоматически рассчиталось.

С 1 января 2020 года до 1 января 2023 года малый и микробизнес освобождены от уплаты КПН, ИПН, СН и ЕЗН.

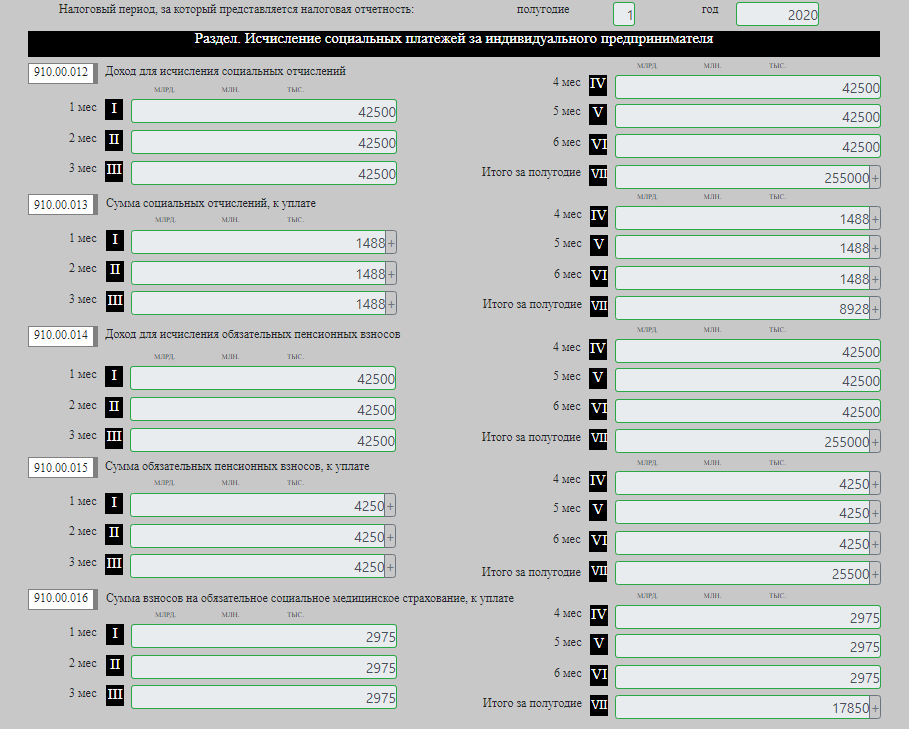

Исчисление социальных платежей за индивидуального предпринимателя

В данном разделе все просто в заполнении.

Как правило, ИП сам за себя платит ОПВ и СО на основе минимальной заработной платы и это совершенно законно.

МЗП на 2021 год равно — 42500 тенге.

Если вы работали и совершали оборот все 6 месяцев в полугодии, то просто в строках 910.00.012 и 910.00.014 укажите эту сумму для каждого из месяцев. Остальное рассчитается автоматически.

В разделе 910.00.016 заполняем сумму ОСМС за ИП — 2975 тенге, которую в 2020 году нужно платить за себя как ИП обязательно, даже если не было оборота.

А теперь обратите внимание на сумму социальных отчислений итого за полугодие. Как раз эта сумма и отнимается при расчете социального налога в строке 910.00.009.

Заполнив данный подраздел, вернитесь на 1 страницу и поставьте в строке 910.00.009 снова 0 т.к. система автоматически проставит там снова цифру отличную от нуля.

Нам уже поступали вопросы с такой невнимательной ошибкой — читайте решение в комментариях. Ну лучше все внимательно проверяйте перед отправкой декларации в ОГД.

Исчисление индивидуального подоходного налога и социальных платежей физических лиц

Если у вас сотрудников нет, то данный раздел просто пропускаем, а если есть, то внимательно заполняем.

Здесь уже не получится просто указать МЗП, нужно делать расчеты от непосредственно средней заработной платы на сотрудников.

Формулы для расчета такие:

ИПН за сотрудника — (ЗП — Пенсионные отчисления — МЗП)*10%, а если ЗП меньше 63.125 тенге, то идет корректировка и вместо 10%, умножаем на 1%.

Социальные отчисления — 3.5% от (ЗП — Пенсионные отчисления)

Пенсионные отчисления — 10% от ЗП

ОСМС за сотрудника — 2% от ЗП

Подробнее о расчетах налогов для ИП на 2020 год.

Сведения о запасах

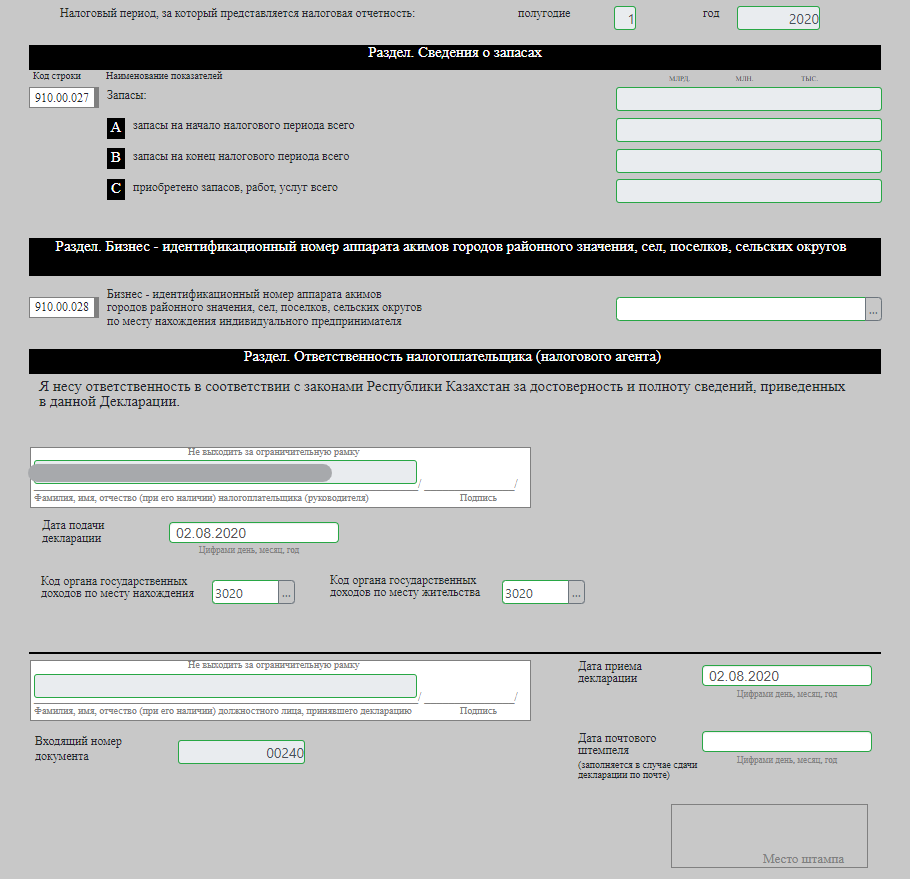

Здесь никто из ИП ничего не заполняет, так как никто не использовал трехкомпонентную систему. Просто не было в 2019 ни одной аккредитованной системы для этого.

Ответственность налогоплательщика

Остался последний штрих — заполнить код налогового органа по месту прописки и по адресу нахождения ИП (чаще всего это один и тот же адрес).

В нашем примере это 3020 — код налогового органа в городе Караганда, район Казыбек би. Код нахождения ИП и места жительства совпадают.

В строке 910.00.028 указываете что-то только в том случае, если вы находитесь не в городе республиканского или областного значения.

Посмотреть все БИН аппаратов акимов городов районного значения можно по ссылке — https://cabinethelp.kz/bin-apparatov-akimov.html

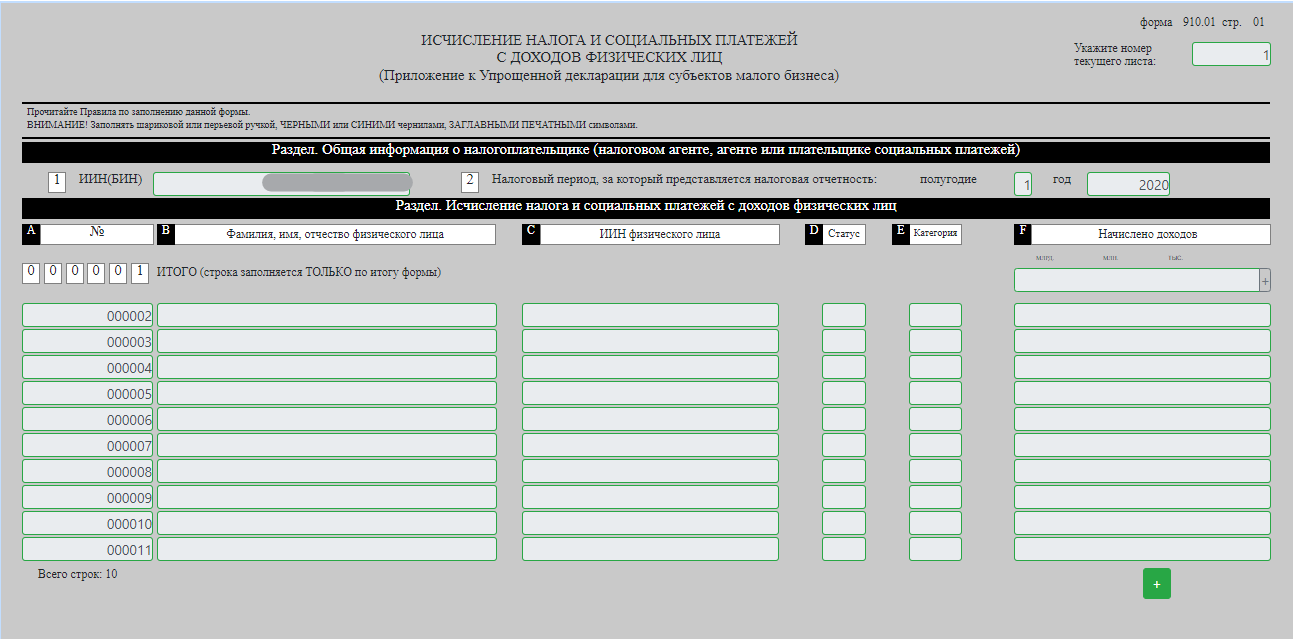

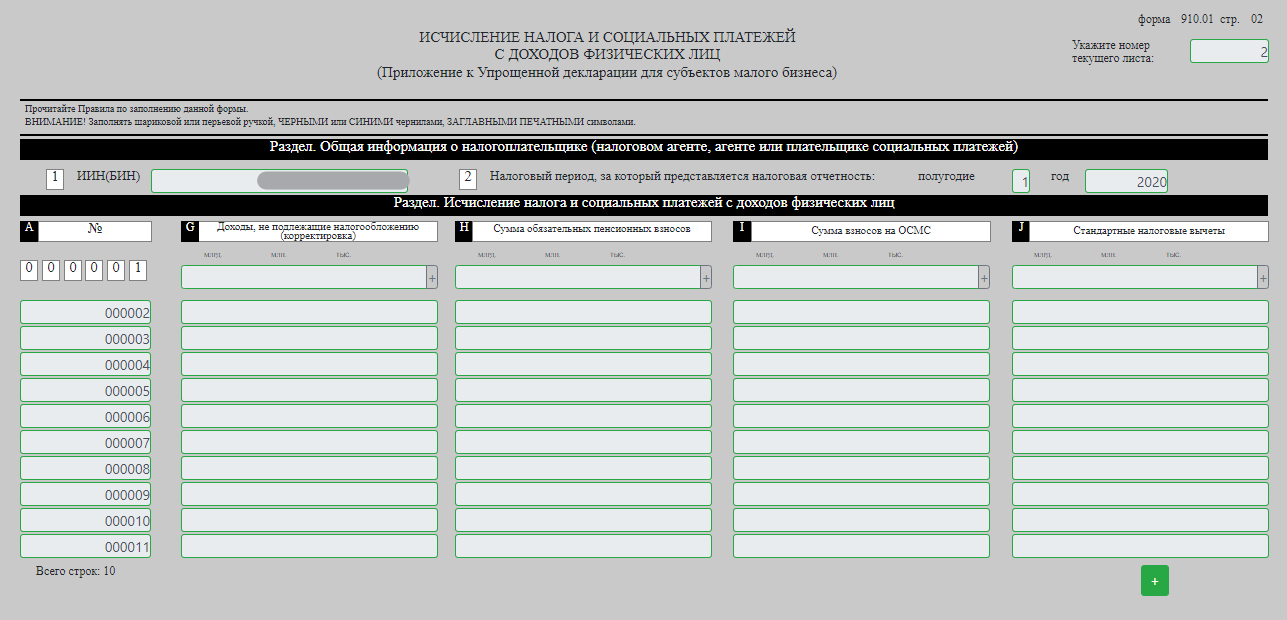

910.01 Исчисление налога и социальных платежей с доходов физических лиц

С начала 2020 года в 910 форме появился новый 910.01 подраздел с 5 страницами для заполнения информации по сотрудникам.

Для тех, кто работает сам на себя как ИП, без официально трудостроенных сотрудников, ничего здесь заполнять не нужно, а вот тем, у кого хотя бы один сотрудник, нужно пройтись по всем страницам.

Разберем что и как нужно заполнять.

На 1 странице построчно указываем ФИО каждого Вашего сотрудника (Пример — Иванов Иван Иванович).

Напротив каждого из сотрудников, указываем его ИИН в соответствующем столбце следом.

Статус ставим 1 — это значит, что сотрудник работает у Вас.

В столбце начислено доходов — также напротив каждого из сотрудников указываем его доход за все полугодие.

Пример, если ЗП у сотрудника была 60000 тенге в месяц и он работал все 6 месяцев, то пишем 360.000 соответственно. Если он, допустим не работал в апреле, мае (был в отпуске бс из-за карантина), то получается всего 4 месяца в полугодии и сумма будет 240.000 т.е. 4 месяца по 60.000.

И так по каждому из сотрудников заполняем. Если у Вас больше 10 сотрудников, то нажимаем на + под таблицей и добавляем строки.

На 2 странице также построчно на каждого сотрудника указываем ряд данных. Разберем каждое по отдельности.

В первом столбце, если у вас есть Доходы, не подлежащие налогообложению, то указываете их, если нет, то просто ставим 0 в каждой из строк по Вашим сотрудникам.

В следующем столбце указываем сумму обязательных пенсионных взносов за каждого из сотрудников.

Например, если ЗП начисленная за сотрудника за все месяцы была 360.000 тенге (6 месяцев по 60.000), то пенсионные отчисления за него должны были быть 10% т.е. 36.000 тенге за весь период.

Но как и на прошлой странице, смотрите точно какие месяцы сотрудник работал, а какие нет, чтобы заплатить и указать в форме ровно столько сколько нужно, не переплатив.

В 3 столбце Указываем часть ОСМС, что мы вычисляем из ЗП сотрудника — это 1% также от всей суммы за период.

По аналогии с предыдущим примером, с общей суммы 360.000 тенге, будет 1% — 3600 тенге.

Вообще за сотрудника в сумме платится 3%, 1 % на этой странице, а 2% на последней 5 странице, но к этому еще дойдем.

В последнем столбце — стандартные налоговые вычеты указываем сумму, равную МЗП*количество месяцев отработанных сотрудников.

Если он работал все 6 месяцев в полугодии, то это будет 42500*6=255.000, если он допустим в апреле, мае не работал и был в отпуске бс из-за карантина, то считаем так 42500*4=170.000 тенге.

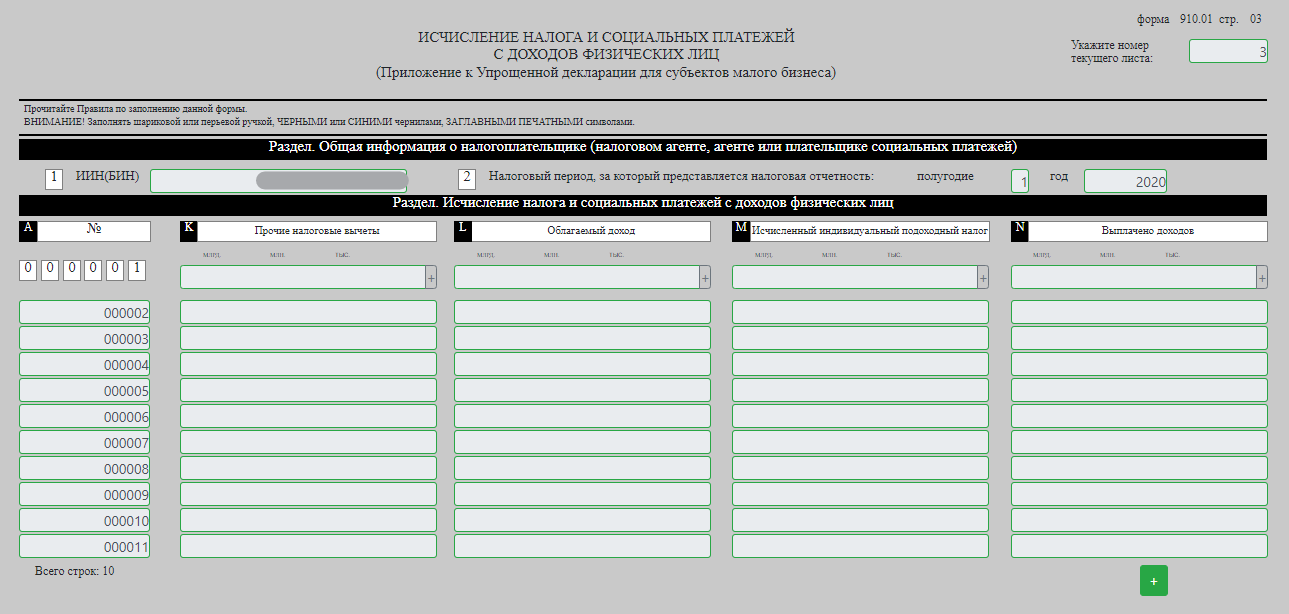

В первом столбце у нас прочие налоговые вычеты и если они были у Ваших сотрудников за данный период, то ок, если нет то ставим 0.

В столбце облагаемый доход считаем по такой формуле:

ЗП — ОПВ — МЗП. Допустим, у нас ЗП 60.000 тенге, то тогда расчет будет таким — 60.000 — 6000 (10% от ЗП) — 42500 = 11500, но так как мы указываем за сотрудника все за полугодие, то умножаем эту цифру на 6 месяцев т.е. из нашего примера получается — 69000 тенге заполняем сумму за полугодие.

У всех сотрудников может быть разная ЗП и за каждого считаем по данной формуле индивидуально.

В следующем столбце у нас Исчисленный индивидуальный подоходный налог. Он считается по такой формуле:

Облагаемый доход (то что мы считали выше) * 1% если сумма ЗП была меньше 63125 тенге в месяц или на 10%, если сумма ЗП была больше.

В нашем примере ЗП сотрудника была 60.000 тенге, значит мы считаем как 1% от облагаемого налога, что равно 11500*1%*6 (количество месяцев, что сотрудник отработал).

В итоге у нас получается сумма исчисленного ИПН за сотрудника 690 тенге. У Вас могут быть свои цифры при разной ЗП сотрудников и разном количестве отработанных месяцев. Считайте все внимательно.

В следующем столбце заполняем выплаченные доходы.

Это считается по формуле — Сумма ЗП за все месяцы — ОПВ за сотрудника все месяцы отчетного периода — ОСМС 1% — ИПН за сотрудника, что мы считали выше.

В нашем примере, если сотрудник работал все 6 месяцев с ЗП в 60.000 тенге, то считаем так:

360.000 (это сумма всех ЗП за полугодие) — 36.000 (Сумма ОПВ за полугодие) — 3600 (ОСМС 1% за полугодие) — ИПН 690 тенге = 319 710 тенге

Ну и по аналогии за каждого сотрудника считаем и заполняем.

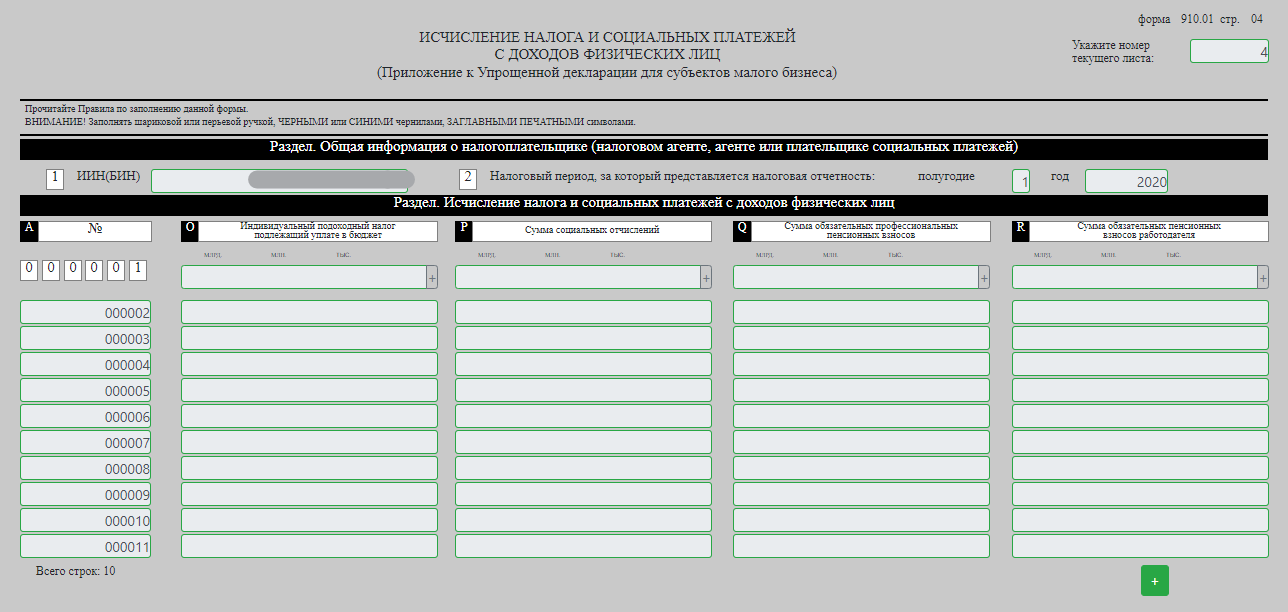

Здесь в первом столбце дублируем по каждому сотруднику ИПН, что у нас получился на прошлой странице — в примере это было 690 тенге.

Во втором столбце заполняем социальные отчисления. Они у нас считаются по формуле — 3.5% от ЗП за вычетом ОПВ.

Т.е. если ЗП 60.000 тенге, то Мы сначала из этого вычисляем ОПВ 6000 тенге и после с 54.000 вычисляем 3.5% и получается 1890 тенге.

Т.к. как мы указываем сумму за полугодие, то умножаем это все на 6 месяцев, или сколько у Вас сотрудник проработал.

1890*6=11340 тенге — эту сумму и заполняем в графе по сотруднику с ЗП в 60.000 и проработавшего все 6 месяцев в полугодии. У Вас цифры соответственно могут отличать по каждому из сотрудников.

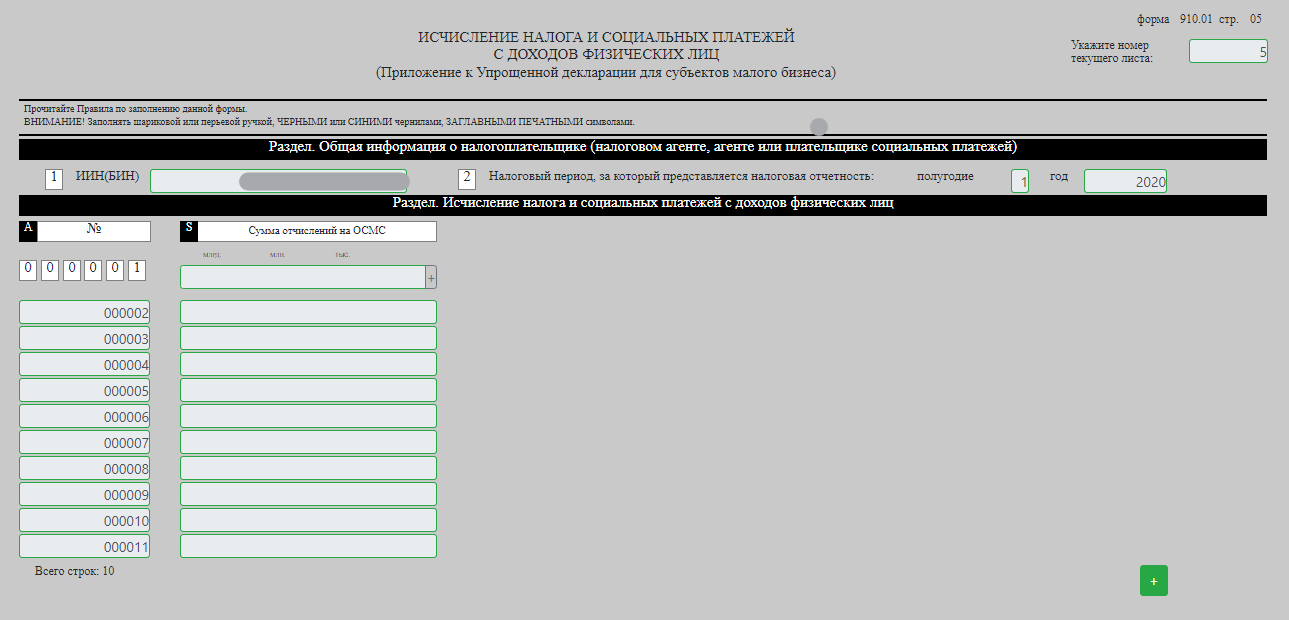

На последней 5 странице заполняем по каждому сотруднику 2% по ОСМС — это отчисления за сотрудника, которые предприниматель делает из своего кармана так сказать.

Выше мы считали взносы по ОСМС — это вычислялось из ЗП сотрудника, за его счет, а здесь уже ИП отдельно сверху платить 2% ОСМС от себя за каждого сотрудника в зависимости от его ЗП.

ЗП в нашем примере 60.000 у сотрудника и 2% это получается 1200 тенге за месяц и если он проработал все 6 месяцев, то пишем в таблицу 7200 — это будет общая сумма отчисление по ОСМС за сотрудника за полугодие.

На этом всё. Большое и страшное приложение к 910 форме закончено.

Проверка и отправка 910 формы в ОГД

В самом верху формы есть ряд кнопок.

Нажмите сначала на кнопку «Проверить заполнение», чтобы убедиться, что ошибок нет и затем на «Отправить в ОГД».

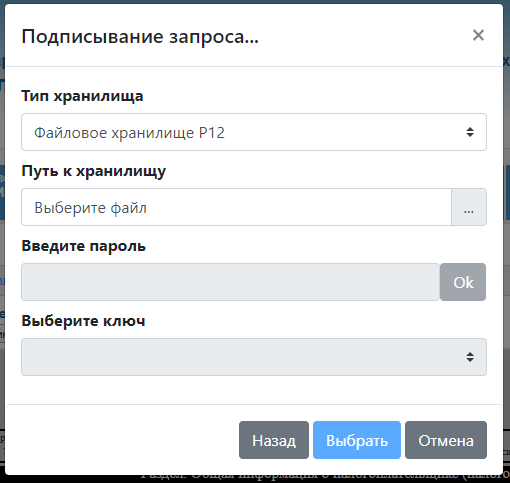

Далее выбираем местоположение ключа ЭЦП для подписи (RSA) и вводим пароль.

После успешного подписания, выйдет сообщение о том, что отправка успешно завершена. Далее нажимаем на кнопку «ОК».

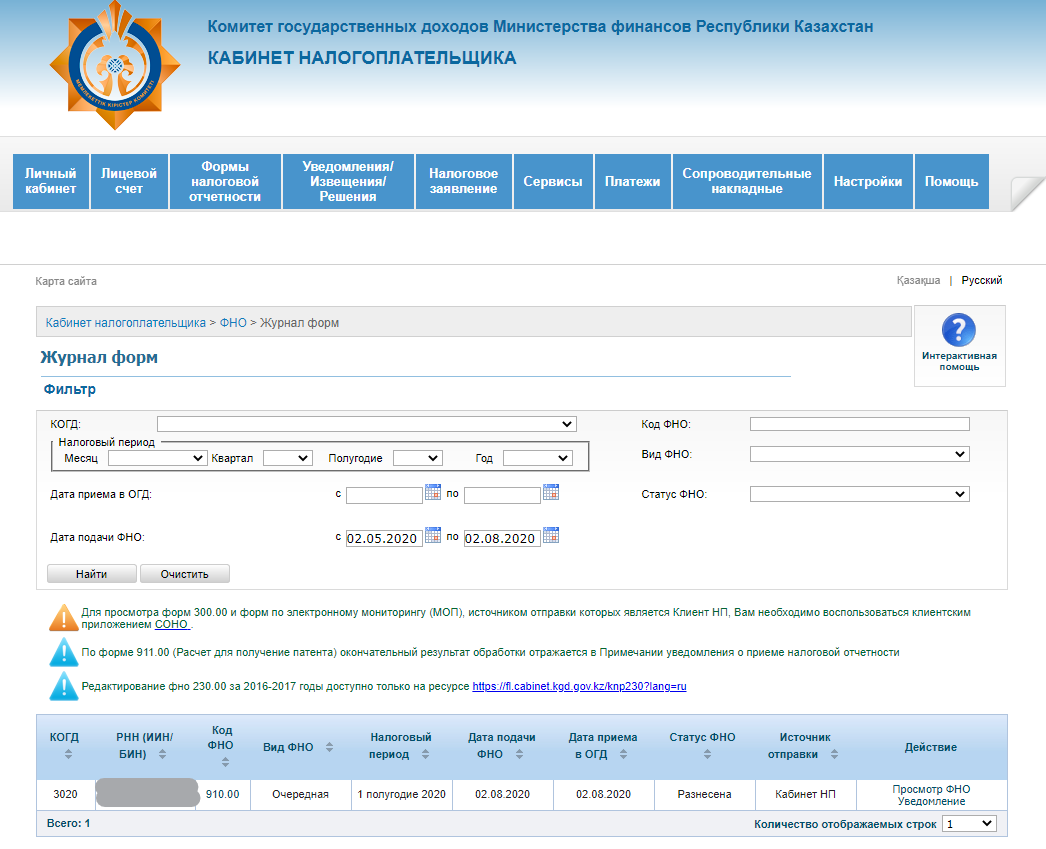

Как проверить принята ли 910 форма

Переходим в журнал форм, как показано на скриншоте ниже.

Вводите диапазон дат, например, с 1 по 30 июля и нажимает «Найти».

Если Ваша форма заполнена корректно и принята в налоговом органе, вы увидите статус ФНО — Разнесена.

Впервые на нашей памяти, когда форма разнесена буквально за минуту. Раньше на это уходило несколько часов.

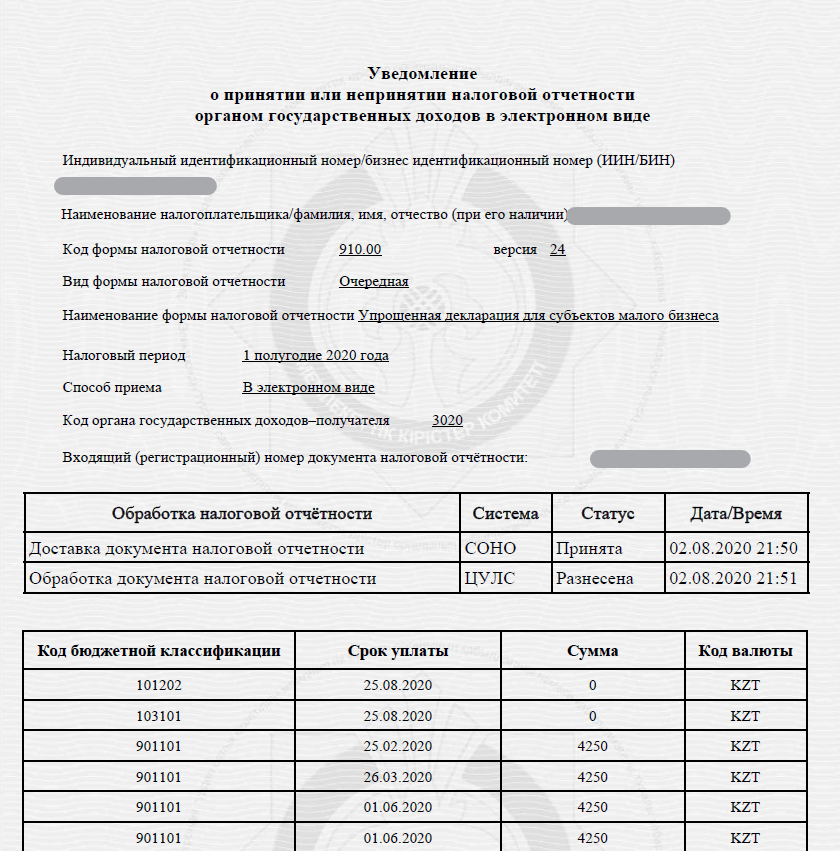

Как получить суммы для уплаты налогов по ИП

Обратите внимание на скриншот выше, там в последнем столбце будет 2 ссылки — Просмотр ФНО и Уведомление. Нажимаете на уведомление.

После нажатия, начнется скачивание PDF файла со всеми нужными цифрами для уплаты налогов.

В уведомлении вы увидите все ваши реквизиты для оплаты и суммы налогов.

В данной декларации и полученном после сдачи уведомлении в первых двух полях у Вас должны получиться нули т.к. мы это и заполняли в 910 форме выше.

Ну и конечно, если не платили пенсионку и соц. отчисления за какие-то месяцы, нужно погасить задолженность.

На этом всё. Если остались вопросы или возникли проблемы при заполнении 910 формы, пишите в комментариях.

Упрощенная декларация для субъектов малого бизнеса. Заполнение формы 910.00 за 2021 год

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Налогоплательщики, работающие по специальному налоговому режиму на основе упрощенной декларации, отчитываются по своей деятельности, предоставляя в уполномоченные органы ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

Срок представления формы 910.00 — до 15 числа второго месяца, следующего за отчетным периодом. Отчетным периодом является полугодие.

Таким образом, форма должна быть предоставлена:

- за 1 полугодие 2021 года в срок до 15 августа 2021 года(15 августа — воскресенье, срок сдачи продлевается до понедельника 16 августа);

- за 2 полугодие 2021 года в срок до 15 февраля 2022 года.

Уплата налогов, исчисленных по результатам предпринимательской деятельности (3% от дохода), производится в срок до 25 числа второго месяца, следующего за отчетным полугодием, т.е. за 1 полугодие до 25 августа 2021 года и за 2 полугодие до 25 февраля 2022 года.

Форма 910.00 в 2021 году

Главное изменение в форме:

- новые разделы и строки в основной форме 910.00;

- новое приложение 910.02 «Исчисление налога и социальных платежей по доходам физических лиц» (иностранцев и лиц без гражданства).

Для заполнения формы необходимо руководствоваться утвержденными правилами и официальными разъяснениями госорганов!

Для удобства рассмотрения темы предоставлены следующие исходные данные:

ИП заявил доход за 1 полугодие 2021 года = 15 000 000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5 000 000 тенге — наличным). В штате находится 5 сотрудников. Заработная плата 3 — х человек = 100 000 тенге, 2 — х человек 80 000 тенге. За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. Два сотрудника с начала отчетного периода являются пенсионерами.

Раздел «Исчисление налогов»

910.00.001 Доход

В строке 910.00.001 отражается общая сумма дохода, полученного за налоговый период, с учетом их корректировок.

Строка имеет информационные подстроки, в которых отражаются сведения о способе получения и отражения в учете доходов. Т.е. в подстроках необходимо расшифровать, какая часть доходов получена наличным и безналичным путем и отдельно выделить, какая их часть проведена через трехкомпонентную интегрированную систему (ТИС).

- В строке 910.00.001 A — указываются доходы, полученные путем безналичных расчетов. В строке 910.00.001 A I — безналичные доходы, полученные с применением ТИС;

- В строке 910.00.001 В — указываются доходы, полученные путем наличных расчетов. В строке 910.00.001 В I — наличные доходы, полученные с применением ТИС.

Доход 15 000 000 тенге

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

910.00.002 Корректировка в соответствии с Законом о трансфертном ценообразовании

Строка 910.00.002 заполняется в случае, если налогоплательщиком получены доходы, определяемые в соответствии с Законом РК «О трансфертном ценообразовании» от 5 июля 2008 года N 67-IV.

С учетом условий примера: строка 910.00.002 не заполняется. Так как такого вида доходы получены не были.

910.00.003 Среднесписочная численность работников

В строке указывается среднесписочная численность работников за налоговый период. В расчете не учитывается сам индивидуальный предприниматель.

Среднесписочная численность определяется по формуле:

где А, В, С, D, Е и F – количество работников за каждый месяц налогового периода.

Строка содержит выделенные подстроки, в которых указывается дополнительная информация о наличии в штате налогоплательщика отдельных категорий физических лиц, таких как:

- пенсионеров (среднесписочная численность) в строке 910.00.003 А;

- инвалидов (среднесписочная численность) в строке 910.00.003 В.

В исходных данных, штат весь период состоял из 6 человек, без изменений.

В соответствии с этим: рассчитывается среднесписочная численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников.

В подстроке А указывается значение 2 (2 сотрудника являются пенсионерами).

910.00.004 Среднемесячная заработная плата на одного работника

Строка 910.00.004 заполняется данными о среднемесячной заработной плате, рассчитанной на одного работника за налоговый период.

В строке 910.00.004 рассчитывается среднемесячная заработная плата на работника. Размер заработной платы всех работников за каждый месяц 460 000 тенге, среднесписочная численность 5 человек. Среднемесячная заработная плата = 92 000 тенге.

910.00.005 Сумма начисленных налогов

Строка 910.00.005 является «расчетной», то есть для нее предусмотрена функция автоматического заполнения. Данная строка рассчитывается по формуле:

В строке 910.00.005 рассчитывается предварительная сумма налогов 15 000 000 * 3% = 450 000 тенге. Так как среднемесячная заработная плата превышает 23 МРП (67 091 тенге).

910.00.006 Корректировка

В строке 910.00.006 указывается сумма 1,5% корректировки, установленная пунктом 2 статьи 687 НК РК .

Корректировка применяется в случае, если среднемесячная ЗП за одного работника (значение, указанное в строке 910.00.004):

- У ИП не менее 23 МРП на 1 число налогового периода (на 1 января 2021 года 1 МРП = 2 917, 23 МРП = 67 091 тенге);

- У ТОО не менее 29 МРП на 1 число налогового периода (на 1 января 2021 года 1 МРП = 2 917, 29 МРП = 84 593 тенге).

При выполнении данного условия, корректировка определяется по следующей формуле:

910.00.005 (сумма исчисленных налогов) х 910.00.003 (среднесписочная численность работников) х 1,5% (процент корректировки)

В строке 910.00.006 рассчитывается размер корректировки 450 000 * 5 человек * 1,5% = 33 750 тенге.

910.00.007 Сумма налогов после корректировки

Строка 910.00.007 указывается сумма дохода с учетом примененной корректировки. Значение строки рассчитывается по установленной формуле:

910.00.005 (сумма исчисленных налогов) — 910.00.006 (сумма корректировки налогов)

В данной строке определяется итоговая общая сумма налогов от предпринимательской деятельности, которая подлежит уплате за налоговый период.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 (910.00.005) — 33 750 = 416 250 тенге.

910.00.008 Сумма ИПН подлежащего уплате в бюджет

В строке 910.00.008 рассчитывается сумма индивидуального подоходного налога для ИП и корпоративного подоходного налога для ТОО.

Сумма налога определяется в размере 1/2 от итоговой суммы налогов, указанных в строке 910.00.007.

910.00.007 (сумма налогов после корректировки) х 0,5

В строках 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

910.00.009 Сумма СО подлежащего уплате в бюджет

В строке 910.00.009 указывается сумма социального налога (СН), подлежащая уплате в бюджет. Сумма социального налога определяется как 1/2 от итоговой суммы налогов, указанных в строке 910.00.007 за минусом социальных отчислений (ИП и работников)

Строка рассчитывается по формуле:

(910.00.007 х 0,5) – 910.00.013 VII (СО за ИП) – 910.00.020 VII (СО за работников)

Строка не может иметь отрицательное значение, поэтому в случае превышения суммы социальных отчислений над суммой социального налога в строке указывается ноль.

В строках 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

910.00.010 Уменьшение суммы ИПН

Строка 910.00.010 заполняется индивидуальным предпринимателем только за второе полугодие календарного года! Строка заполняется в случае, если в течение года приобретена и установлена ТИС.

Строка 910.00.010 не заполняется в связи с отсутствием права на применение льготы по ТИС.

910.00.011 Сумма ИПН

Строка 910.00.011 является итоговой и отражает размер суммы ИПН (КПН), подлежащий уплате в бюджет и учетом примененной корректировки по ТИС.

Строка рассчитывается по формуле:

910.00.008 (сумма ИПН/КПН, подлежащая уплате в бюджет) — 910.00.010 (корректировка по ТИС)

Строка 910.00.011 является расчетной и также равна 0.

Раздел «Исчисление социальных платежей за индивидуального предпринимателя»

910.00.012 Доход для исчисления СО

Данный раздел заполняется только индивидуальными предпринимателями (ИП). Юридические лица (ТОО) не заполняют данный раздел.

В строках с 910.00.012 I по 910.00.012 VI указывается ежемесячная сумма заявленного дохода, с которой ИП рассчитывает социальные отчисления в свою пользу.

Строка 910.00.012 VII заполняется итоговым значением за полугодие.

ИП принимает следующие значения доходов для исчисления: СО — по минимальному пределу (42 500 тенге); ОПВ — по минимальному пределу (42 500 тенге); ВОСМС — 1,4 МЗП (59 500 тенге, определен законодательно).

В строке 910.00.012 отражается ежемесячная сумма дохода, принимаемая для исчисления социальных отчислений — 42 500 тенге.

Сумма дохода для исчисления СО за ИП определяется ИП самостоятельно, но в пределах от 1МЗП до 7 МЗП.

910.00.013 Сумма СО к уплате

В строках с 910.00.013 I по 910.00.013 VI указывается исчисленная ежемесячная сумма социальных отчислений за ИП.

Строка рассчитывается по формуле:

910.00.012 (ежемесячный доход для расчета СО) * 3,5%

В итоговой строке 910.00.013 VII указывается сумма социальных отчислений в целом за полугодие.

В строке 910.00.013 отражается сумма исчисленных социальных отчислений за каждый месяц 42 500 * 3,5% = 1 488 тенге.

910.00.014 Доход для исчисления ОПВ

В строках с 910.00.014 І по 910.00.014 VI указывается ежемесячная сумма заявленного дохода для расчета обязательных пенсионных взносов за ИП.

В строке 910.00.014 VII указывается итоговая сумма заявленного дохода за отчетное полугодие.

В строке 910.00.014 отражается величина дохода, принимаемая для исчисления ОПВ — 42 500 тенге за каждый месяц.

Сумма дохода для исчисления ОПВ за ИП определяется самостоятельно, но в пределах от 1 МЗП до 50 МЗП. В случае отсутствия дохода, предприниматель вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

910.00.015 Сумма ОПВ к уплате

В строках с 910.00.015 I по 910.00.015 VI указывается ежемесячная сумма обязательных пенсионных взносов, подлежащих уплате ИП в свою пользу.

Строка рассчитывается по формуле:

910.00.014 (ежемесячный доход для расчета ОПВ) * 10%

В итоговой строке 910.00.015 VII рассчитывается сумма ОПВ за индивидуального предпринимателя в целом за полугодие.

В строке 910.00.015 отражается исчисленное значение ОПВ в свою пользу 42 500 * 10% = 4 250 тенге.

910.00.016 Сумма доходов на обязательное Социальное страхование

Строки с 910.00.016 I по 910.00.016 VI предназначены для указания сумм взносов на ОСМС за индивидуального предпринимателя в свою пользу.

В итоговой строке 910.00.016 VII рассчитывается сумма взносов на ОСМС в целом на отчетный квартал.

В строке 910.00.016 отражается исчисленная сума взносов на ОСМС = 2 975 тенге (59 500 * 5%, сумма стандартная).

Объектом обложения ВОСМС за ИП установлена ежемесячная сумма в размере 1,4 МЗП (1,4 * 42 500 = 59 500 тенге).

Рассмотрим заполнение раздела на сквозном примере.

ИП заявил доход за 1 полугодие 2021 года = 15 000 000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5 000 000 тенге — наличным).

В штате находится 5 сотрудников. Заработная плата 3-х человек = 100 000 тенге, 2 — человек 80 000 тенге. За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. Два сотрудника с начала отчетного периода являются пенсионерами.

Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности. ТИС не используется.

В строке 910.00.001 отражаются сведения согласно заявленному доходу — 15 000 000 тенге. Весь доход получен путем безналичной оплаты, сведения дублируются в

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

Строка 910.00.002 не заполняется.

Строка 910.00.003 рассчитывается среднесписочная численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников. В подстроке А указывается значение 2 (2 сотрудника являются пенсионерами).

В строке 910.00.004 рассчитывается среднемесячная заработная плата на работника. Размер заработной платы всех работников за каждый месяц 460 000 тенге, среднесписочная численность 5 человек. Среднемесячная заработная плата = 92 000 тенге.

В строке 910.00.005 рассчитывается предварительная сумма налогов 15 000 000 * 3% = 450 000 тенге.

Так как среднемесячная заработная плата превышает 23 МРП (67 091 тенге), в строке 910.00.006 рассчитывается размер корректировки 450 000 * 5 человек * 1,5% = 33 750 тенге.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 — 33 750 = 416 250 тенге.

В строках 910.00.008 и 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

Строка 910.00.010 не заполняется в связи с отсутствием права на применение льготы по ТИС.

Строка 910.00.011 является расчетной и также равна 0.

У налогоплательщика отсутствует исчисленная сумма налогов (СН и ИПН) по предпринимательской деятельности к уплате.

Пример заполнения раздела «Исчисление социальных платежей за индивидуального предпринимателя»

ИП принимает следующие значения доходов для исчисления:

- СО — по минимальному пределу (42 500 тенге);

- ОПВ — по минимальному пределу (42 500 тенге);

- ВОСМС — 1,4 МЗП (59 500 тенге, определен законодательно).

В строке 910.00.012 отражается ежемесячная сумма дохода, принимаемая для исчисления социальных отчислений — 42 500 тенге.

В строке 910.00.013 отражается сумма исчисленных социальных отчислений за каждый месяц 42 500 * 3,5% = 1 488 тенге.

В строке 910.00.014 отражается величина дохода, принимаемая для исчисления ОПВ — 42 500 тенге за каждый месяц.

В строке 910.00.015 отражается исчисленное значение ОПВ в свою пользу 42 500 * 10% = 4 250 тенге.

В строке 910.00.016 отражается исчисленная сума взносов на ОСМС = 2 975 тенге (59 500 * 5%, сумма стандартная).

Раздел «Начисленные доходы физических лиц»

910.00.017 Начисленные доходы

- строки 910.00.017 I по 910.00.17 VI заполняются сведениями о начисленных доходах физическим лицам — гражданам РК за налоговый период (работники и ГПХ);

- в строке 910.00.017 А заполняются сведения о суммах доходов, начисленных работникам за отчетный период;

- в строке 910.00.017 В заполняются сведения о суммах начисленных доходов в виде дивидендов за отчетный период;

- в строке 910.00.017 С заполняются сведения о суммах начисленных доходов в виде выигрышей за отчетный период;

- в строке 910.00.017 D заполняются сведения о суммах начисленных доходов в виде вознаграждения за отчетный период;

- в строке 910.00.017 Е заполняются сведения о суммах начисленных доходов по договорам ГПХ.

В штате ИП находится 5 работников, в том числе 3 человека — граждане РК и 2 человека — иностранцы с ВНЖ.

Заработная плата работников — граждан РК составляет: 280 000 тенге (2 человек по 100 000 тенге и 1 человек 80 000 тенге).

За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. В строках раздела указываем сведения о начисленных доходах работников — граждан РК.

Раздел «Исчисление индивидуального подоходного налога и социальных платежей физических лиц»

В разделе указываются сведения по начисленным доходам, удержанным и исчисленным налогам, отчислениям и взносам не только работникам, но и прочим физическим лицам, в том числе и по договорам ГПХ. Информацию о ежемесячных суммах доходов, налогов и социальных платежей следует указывать в строках соответствующих месяцу начисления (удержания, исчисления).

Рассмотрим краткие требования к заполнению строк раздела:

- строки с 910.00.018 I по910.00.018 VI заполняются сведениями об исчисленной сумме ИПН по доходам физических лиц — граждан РК (работники + ГПХ);

- строки с 910.00.019 I по 910.00.019 VI заполняются сведениями об исчисленной сумме ИПН по доходам физических лиц — иностранцев и лиц без гражданства (работники + ГПХ);

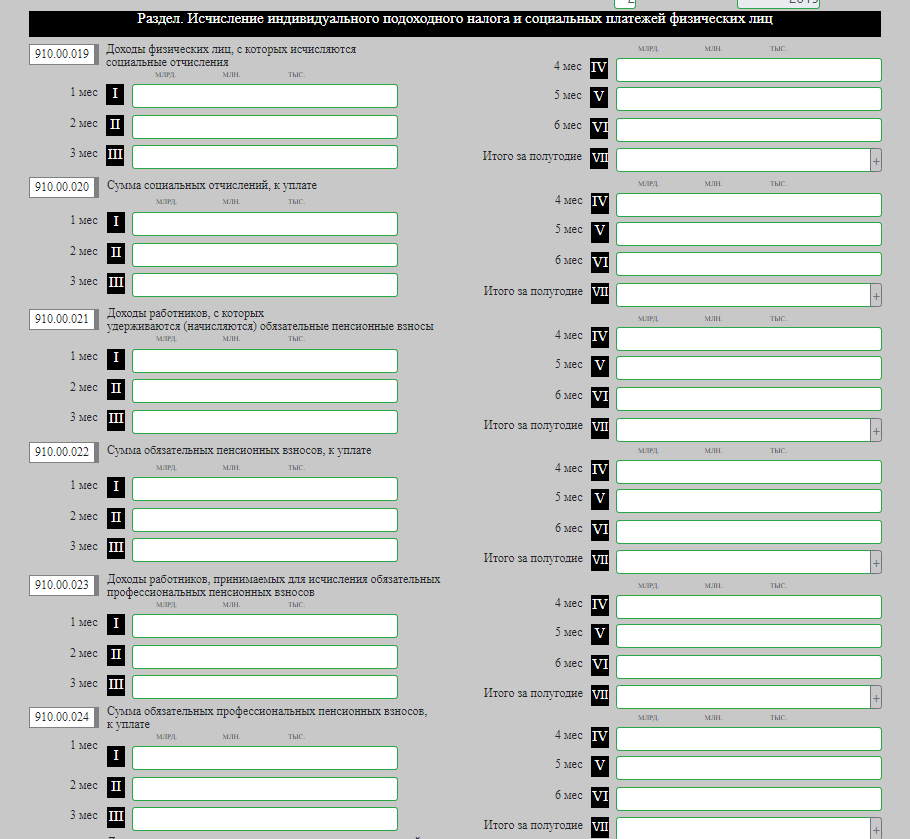

- строки с 910.00.020 I по 910.00.020 VI заполняются сведениями о доходах работников, предназначенных для исчисления социальных отчислений (СО);

- строки с 910.00.021 I по 910.00.021 VI отражают сведения об исчисленных суммах СО по работникам;

- строки с 910.00.022 I по 910.00.022 VI указываются суммы доходов, начисленные физическим лицам (работники + ГПХ), и предназначенные для исчисления обязательных пенсионных взносов (ОПВ);

- строки с 910.00.023 I по 910.00.023 VIотражают сведения об исчисленных суммах ОПВ по физическим лицам (работники + ГПХ);

- строки с 910.00.024 I по 910.00.024 VI заполняются сведениями о доходах, предназначенных для исчисления обязательных профессиональных пенсионных взносов (ОППВ) за работников;

- строки с 910.00.025I по 910.00.025 VI предназначены для отражения исчисленной суммы ОППВ за работников;

- строки с 910.00.026 I по 910.00.026 VI отражают сведения о доходах, принимаемые для исчислений взносов и отчислений на обязательное социальное медицинское страхование (ОСМС). В строке учитываются как доходы работников, так и доходы физических лиц по договорам ГПХ (в части взносов на ОСМС);

- строки с 910.00.027 I по 910.00.027 VI заполняются сведения об исчисленных суммах взносов и отчислений по ОСМС. В строке отражается суммарное значение взносов и отчислений по работникам, а также взносы по договорам ГПХ.

В штате у ИП 5 сотрудников, в том числе 3 человека — гражданство РК и 2 человека — иностранцы с ВНЖ.

Все сотрудники имеют право на налоговый вычет в размере 1 МЗП, вычет по ОПВ (кроме пенсионеров).

2 сотрудника (гражданство РК) с окладом в 100 000 тенге являются пенсионерами (не уплачивают ОПВ, СО, ВОСМС, ООСМС).

Работник 1 пенсионер

Работник 2 пенсионер

В строке 910.00.018 указывается сумма ИПН, исчисленная с доходов граждан РК, за каждый месяц в размере 14 290 тенге.

В строке 910.00.019 указывается сумма ИПН, исчисленная с доходов иностранных граждан, за каждый месяц в размере 7 340 тенге.

В строке 910.00.020 отражаются сведения о доходах, с которых исчисляются СО.

260 000 (доход работников, кроме пенсионеров) — 26 000 (вычет по ОПВ) = 234 000 тенге.

В строке 910.00.021 отражается исчисленная сумма СО 234 000 * 3,5% = 8 190 тенге.

В строке 910.00.022 отражаются доходы работников для исчисления ОПВ — 260 000 тенге (доходы работников, кроме пенсионеров).

В строке 910.00.023 заполняются данные об исчисленной сумме ОПВ — 260 000 * 10% = 26 000 тенге.

В строке 910.00.024 отражаются доходы, принимаемые для исчисления ОППВ. ИП не уплачивает ОППВ, строка не заполняется.

В строке 910.00.025 отражаются сведения об исчисленной сумме ОППВ. ИП не уплачивает ОППВ, строка не заполняется.

В строке 910.00.026 отражаются сведения о доходах, принимаемых для исчисления взносов и отчислений на ОСМС 520 000 (2 * 260 000 тенге доходы работников, кроме пенсионеров).

Важно! В данный момент есть неопределенность касательно заполнения данной строки. Нужно ли указывать в ней доход один раз, либо показывать как доход по взносам, так и доход по отчислениям (суммировать величины).

В строке 910.00.027 отражаются суммы исчисленных взносов и исчисленных отчислений на ОСМС. За месяц размер исчисленных взносов 5 200 тенге, отчислений 5 200 тенге. В строке отражается сумма двух значений — 10 400 тенге.

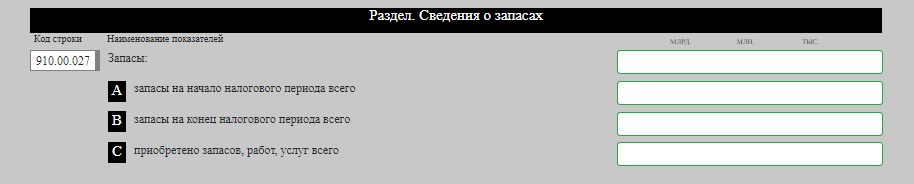

Раздел «Сведения о запасах»

Данный раздел заполняется только в случае, если налогоплательщик применяет трехкомпонентную интегрированную систему.

В строке 910.00.028 отражается стоимость запасов, при этом:

- в строке А — стоимость запасов на начало налогового периода;

- в строке В — стоимость запасов на конец налогового периода;

- в строке С — стоимость приобретенных в отчетном налоговом периоде запасов, работ, услуг.

Раздел «БИН аппарата акимов городов районного значения, сел, поселков, сельских округов»

Данный раздел заполняется только индивидуальным предпринимателем, в случае, если местом его нахождения является город районного значения, село, поселок или сельский округ.

В строке 910.00.029 указывается БИН аппарата акимов города районного значения, села, поселка, сельского округа.

Приложение 910.01 «Исчисление налога и социальных платежей по доходам физических лиц»

Приложение заполняется всеми налогоплательщиками, представляющими форму (ИП и юридическими лицами), при выплате в отчетном периоде доходов физическим лицам.

В приложении отражаются сведения по всем физическим лицам, которым начислены доходы, облагаемые у источника выплаты: работникам, физическим лицам, с которыми заключены договора ГПХ, прочим лицам. При этом в форме не отражаются сведения по иностранцам и лицам без гражданства!

Приложение является строчным, данные отражаются отдельно по каждому лицу в целом за весь отчетный период (полугодие).

Заполнение граф формы производится по следующим правилам (заполнение приложения 910.01 аналогично приложению 200.05):

- В графе А указывается порядковый номер лица;

- В графе B указывается ФИО лица, которым начислены доходы в отчетном налоговом периоде (полугодие);

- В графе C указывается ИИН лица;

- В графе D отражаются сведения о статусе физического лица (1- работник, 2 — лицо, получившее доход по договору ГПХ, 3 — лицо, получившее доход в виде выигрыша; 4 – лицо, получившее доходы в виде вознаграждения; 5 – лицо, получившее доходы в виде дивидендов). В случае, если одним и тем же лицом доходы были получены по разным статусам, данные в форме отражаются отдельными строками;

- Если лицо относится к одной из установленных категорий, заполняется графа E: 7- пенсионер или участник ВОВ, 12 — инвалид;

- В графе F указывается сумма начисленных доходов за отчетный период;

- В графе G отражается информация о примененной к доходам корректировке, согласно статье 341 НК РК;

- В графе H отражается сумма примененной корректировки, согласно статьи 341 НК РК;

- В графе I отражается исчисленная с доходов сумма ОПВ;

- В графе J указывается сумма исчисленных взносов на ОСМС;

- В графе K указывается информация о предоставленных стандартных налоговых вычетов по ИПН (1 — вычет в размере 1 МЗП, 2 — вычеты в размере 882 МРП для участников ВОВ, 3 — вычет в размере 882 МРП для родителей (опекунов) детей-инвалидов);

- В графе L отражаются суммы представленных стандартных налоговых вычетов;

- В графе M информация о размере предоставленных прочих вычетов по ИПН (1 – налоговый вычет по добровольным пенсионным взносам; 2 – налоговый вычет на медицину; 3 – налоговый вычет по вознаграждениям);

- В графе N указывается суммы представленных прочих вычетов;

- В графе O указывается рассчитанная сумма ИПН;

- В графе P указывается сумма задолженности по начисленным, но невыплаченным доходам за отчетный период;

- В графе Q указывается информация о сумме выплаченного дохода;

- В графе R указывается сумма ИПН, подлежащего уплате в бюджет;

- В графе S отражается сумма ОПВ, подлежащих перечислению;

- В графе T отражается сумма взносов на ОСМС, подлежащих перечислению;

- В графе U отражается сумма СО;

- В графе V отражается сумма ОППВ, подлежащих уплате;

- В графе W отражается сумма отчислений на ОСМС, подлежащих уплате.

Приложение заполняется построчно по каждому физическому лицу — гражданину РК.

В графах А, B, C указывается порядковый номер, ФИО и ИИН лица.

В графе D отражается статус лица. В данном случае все доходы получены работниками, для всех строк указывается значение 1.

Для сотрудников-пенсионеров в графе E указывается значение 7. Для остальных лиц графа не заполняется.

источники:

http://cabinethelp.kz/910-forma.html

http://pro1c.kz/articles/spetsialnye-nalogovye-rezhimy/zapolnenie-i-proverka-formy-910-00-quot-uproshchennaya-deklaratsiya-dlya-subektov-malogo-biznesa-quo/

Подробная инструкция по заполнению формы 910.00 — Упрощенная декларация для субъектов малого бизнеса.

Упрощенная декларация для субъектов малого бизнеса

Страница 1

Общая информация о налогоплательщике (налоговом агенте)

1. ИИН (БИН). В Кабинете налогоплательщика и СОНО заполняется автоматически.

2. Фамилия , имя, отчество (при его наличии) или наименование налогоплательщика. В Кабинете налогоплательщика и СОНО заполняется автоматически.

3. Налоговый период, за который представляется налоговая отчетность. Так как мы сдаем декларацию за 2 полугодие, то в графе «полугодие» необходимо проставить цифру 2. Год в кабинете налогоплательщика и СОНО заполняется автоматически.

4. Отдельные категории налогоплательщика. Галочки пунктов A и B оставляем пустыми. Галочки пунктов С и D ставим в зависимости от того, ведет ли предприниматель бухгалтерский учет или нет.

5. Вид декларации. Если это ваша первая декларация, которую вы сдаете для данной организации, то установите пункт «первоначальная». Если уже сдавали отчет ранее, то — «очередная».

6. Трехкомпонентная интегрированная система. Если ваша организация пользуется трехкомпонентной интегрированной системой, то укажите ее данные в пунктах A, B и C.

7. Номер и дата уведомления. Пункт заполняется только в том случае, если вам необходимо сдать дополнительную декларацию по уведомлению от налогового органа.

8. Код валюты. Проставляется автоматически, как KZT в Кабинете налогоплательщика и СОНО, но вы можете выбрать другую валюту, если ваша организация работает с другой валютой, отличной от казахстанского тенге.

9. Признак резидентства. Укажите, является ли налогоплательщик резидентом в Республике Казахстан или нет.

10. Представленные приложения. Укажите, какие приложения вы будете сдавать вместе с данной декларацией. Если в вашем ИП владелец — единственный работник, то никаких приложений сдавать не нужно. Если ИП или ТОО имеет работников, которые являются резидентами в Республике Казахстан (граждане РК, имеющие вид на жительство или имеют статус иностранца-резидента), то нужно отметить приложение 1. Если ИП или ТОО имеет работников-нерезидентов, то нужно отметить приложение 2.

Исчисление налогов

910.00.001. Доход. В данном поле заполняется весь доход за период с июля по декабрь включительно, полученный путем наличных и безналичных расчетов. Также эта сумма разбивается по пунктам ниже: A — доходы, полученные путем безналичных расчетов и B — доходы, полученные путем наличных расчетов. Если используется трехкомпонентная интегрированная система, то нужно указать по подразделах I обоих пунктов суммы, которые были получены при помощи этой системы.

910.00.002. в том числе доход от корректировки в соответствии с Законом о трансфертном ценообразовании. В большинстве случаев остается незаполненным.

910.00.003. Среднесписочная численность работников. Вычисляется, как суммарное количество работников за каждый месяц периода разделить на число месяцев периода. То есть, к примеру, если в июле, августе у организации было по 10 работников в каждом месяце, а в сентябре, октябре, ноябре и декабре уже по 12, то среднесписочная численность вычисляется так: (10 + 10 + 12 + 12 + 12 + 12) / 6 = 11.33. Также данную цифру нужно дать в разрезе пенсионеров и инвалидов в подпунктах A и B.

910.00.004. Среднемесячная заработная плата на одного работника. Вычисляется примерно также, как и поле 910.00.003. Берется суммарный объем заработной платы всех работников по месяцам и делится на количество работников и потом на количество месяцев в отчетном периоде.

910.00.005. Сумма исчисленных налогов. 3% от всей суммы дохода. То есть, если вы указали в поле 910.00.001 сумму 1 000 000 тенге, то сумма исчисленных налогов будет 30 000 тенге.

910.00.006. Корректировка суммы налогов в соответствии с пунктом 2 статьи 687 Налогового кодекса. Сумма налогов, исчисленная за налоговый период согласно пункту 1 настоящей статьи, подлежит корректировке в сторону уменьшения на сумму в размере 1,5 процента от суммы налога за каждого работника исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у индивидуальных предпринимателей не менее 23-кратного, юридических лиц – не менее 29-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на первое число налогового периода.

910.00.007. Сумма налогов после корректировки. Если в поле 910.00.006 была внесена сумма корректировки, то здесь указывается общая сумма дохода с пункта 910.00.001 за минусом корректировки. Если корректировки нет, то сумма в данном поле будет идентична сумме дохода из поля 910.00.001.

910.00.008. Сумма индивидуального (корпоративного) подоходного налога, подлежащего уплате в бюджет. Так как на второе полугодие 2022 года действовал мораторий по уплате налогов, в данном поле нужно проставить 0. Если поле в декларации заполнено автоматически, то все равно необходимо исправить на 0.

910.00.009. Сумма социального налога, подлежащего уплате в бюджет. Так как на второе полугодие 2022 года действовал мораторий по уплате налогов, в данном поле нужно проставить 0. Если поле в декларации заполнено автоматически, то все равно необходимо исправить на 0.

910.00.010. Уменьшение индивидуальным предпринимателем суммы индивидуального подоходного налога, подлежащего уплате в бюджет в соответствии с пунктом 2-1 статьи 687 Налогового кодекса (на сумму 60 000 тенге, но не более чем на 50 процентов от исчисленной суммы подоходного налога) за текущий календарный год. Не заполняется.

910.00.011. Сумма индивидуального (корпоративного) подоходного налога, подлежащего уплате в бюджет. Так как на второе полугодие 2022 года действовал мораторий по уплате налогов, в данном поле нужно проставить 0. Если поле в декларации заполнено автоматически, то все равно необходимо исправить на 0.

Страница 2

Исчисление социальных платежей за индивидуального предпринимателя

В данном разделе заполняется информация об индивидуальном предпринимателе. Для ТОО раздел заполнять не нужно.

910.00.012. Доход для исчисления социальных отчислений. В поля заполняем заявляемый доход предпринимателя по месяцам с июля по декабрь включительно. Обычно это минимальная заработная плата (в 2022 году — 60 000 тенге) или любая желаемая, но не ниже МЗП. Поле «Итого за полугодие» заполняется автоматически.

910.00.013. Сумма социальных отчислений, к уплате. 3.5% от дохода, указанного в полях 910.00.012. Обычно, заполняется автоматически. Поле «Итого за полугодие» заполняется автоматически.

910.00.014. Доход для исчисления обязательных пенсионных взносов. В поля заполняем заявляемый доход предпринимателя по месяцам с июля по декабрь включительно за минусом вычета, если такой имеется у владельца ИП. Обычно это минимальная заработная плата (в 2022 году — 60 000 тенге) или любая желаемая, но не ниже МЗП. Поле «Итого за полугодие» заполняется автоматически.

910.00.015. Сумма обязательных пенсионных взносов, к уплате. 10% от дохода, указанного в полях 910.00.014. Обычно, заполняется автоматически. Поле «Итого за полугодие» заполняется автоматически.

910.00.016. Сумма взносов на обязательное социальное медицинское страхование, к уплате. Сумма ВОСМС в размере 1.4 суммы 5% МЗП (в 2022 году 60 000), то есть 1.4 * 3 000 = 4 200 тенге за каждый месяц периода. Поле «Итого за полугодие» заполняется автоматически.

Начисленные доходы физических лиц