Наименование доходов

Коды бюджетной классификации

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01000 01 1000 160

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01020 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01030 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01030 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02000 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02020 01 3000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 03000 01 1000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 03000 01 3000 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3020 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 08000 06 1000 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (пени по соответствующему платежу)

182 1 02 08000 06 2100 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 08000 06 3000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 09000 06 1000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (пени по соответствующему платежу)

182 1 02 09000 06 2100 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 09000 06 3000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 10000 01 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 10000 01 3000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 11000 01 1000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 11000 01 3000 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1001 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату накопительной пенсии)

182 1 02 14010 06 1002 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1003 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1004 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1005 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1105 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (пени, поступающие в связи с неисполнением обязанностей по уплате взносов на финансирование накопительной части трудовой пенсии, а также за непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета либо представление неполных и (или) недостоверных сведений по уплате взносов на финансирование накопительной части трудовой пенсии)

182 1 02 14010 06 2101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (проценты за неправомерное пользование средствами пенсионных накоплений)

182 1 02 14010 06 2201 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14010 06 4000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14020 06 1001 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14020 06 1101 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14020 06 4000 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения)

182 1 02 14030 08 1001 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере)

182 1 02 14030 08 1002 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14030 08 4000 160

Реквизиты ИФНС для уплаты страховых взносов в 2021 году изменились. Заполнить платежку с учетом новых требований несложно, главное — не спешить и проверить все поля поручения.

Платежные реквизиты ИФНС по страховым взносам с 2021 года

Основные моменты, на которые необходимо обращать внимание при заполнении поручения на перечисление взносов, следующие:

1. Получателем платежа будет являться ИФНС по месту нахождения страхователя. Если у вас нет обособленных подразделений, то это будет основная налоговая по месту регистрации предприятия. Если же уплату страхвзносов производит филиал организации, тогда получателем станет ИФНС, в которой такое подразделение стоит на учете. Соответственно заполняются реквизиты ИНН и КПП получателя.

Подробнее о том, как организации с обособленными подразделениями уплачивают страховые взносы и сдают по ним отчетность, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

2. КБК платежей по взносам, уплачиваемым в ИФНС, должны начинаться с «182» (в отличие от взносов на травматизм, которые уплачиваются в ФСС и имеют КБК, начинающийся с 393).

Полный перечень КБК для уплаты взносов с учетом приказа Минфина об установлении КБК на 2022 год вы можете найти в КонсультантПлюс, оформив пробный доступ к системе.

3. Статус налогоплательщика в поле 101 для организации должен иметь значение «01», как и для других налогов и сборов. Если же взносы уплачивает предприниматель, то с 01.10.2021 он указывает статус «13» (вместо прежнего «09»). Это касается взносов ИП как за себя, так и за работников. Для взносов на травматизм и организации, и ИП ставят статус «08».

4. Значение поля «105» (ОКТМО) проще всего узнать с помощью сервиса «Адрес и платежные реквизиты инспекции». При вводе адреса местонахождения организации в поле запроса вы получите наименование муниципального образования с кодом ОКТМО.

Изменения в реквизитах бюджетных платежей в 2021 году

Правила заполнения реквизитов платежек по налогам и взносам в 2021 году менялись дважды:

- с 01.05.2021 — с этой даты в платежке по налогам и взносам в обязательном порядке заполняется поле 15 «Номер расчетного счета», которое раньше оставалось пустым, а также изменился счет казначейства и наменование банка получателя платежа;

- с 01.10.2021 — тогда изменился порядок заполнения поля 101 «Статус составителя поручения» (об этом мы уже сказали выше), а также полей 106 «Основание платежа», 108 «Номер документа» и 109 «Дата документа — основания платежа», о которых мы рекомендуем вам почитать здесь.

Не ошибиться в платежках по страховым взносам вам помогут образцы от экспертов КонсультантПлюс. Скачать их можно бесплатно, кликнув по нужной ссылке ниже.

Итоги

Данные для заполнения платежных поручений по уплате страхвзносов в 2021 году претерпели изменения. Не ошибиться в платежках вам помогут наши разъяснения и образцы.

Если вы допустили ошибку в платежке, смотрите, что и как нужно исправлять.

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

На 2023 год взносы составляют:

45 842 руб. + 1% с дохода свыше 300 тыс. рублей.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Как платить налоги по-новому и рассчитывать взносы, узнаете на курсе «Клерка» по всем новым правилам 2023. Эксперты уже все разложили по полочкам. Пользуйтесь ценной информацией, смотрите демо-урок.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета (декларации 3-НДФЛ) |

|

УСН «Доходы» |

Доходы (выручка) по книге учета (декларации по УСН) |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета (декларации по УСН) |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета (декларации по ЕСХН) Главы КФХ 1% не платят! |

Кстати, в 2023 году в НК РФ обнаружилась неувязка в норме о подсчете доходов для взносов ИП с дохода свыше 300 тыс. рублей.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

Срок уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

КБК

В 2023 году действуют такие КБК по фиксированным взносам:

182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года;

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК такой: 182 1 02 14010 06 1005 160.

|

Взносы |

Сумма |

КБК |

|

Фиксированные взносы |

45 842 |

18210202000011000160 |

|

1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

18210203000011000160 |

|

Итого (максимальная сумма) |

257 061 + 45 842 = 302 903 |

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

Обратите внимание! Есть особенности по уплате фиксированных взносов, если ИП хочет уменьшить на них свой налог по УСН или ПСН.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

1) Платить фиксированные взносы на КБК ЕНП и сдавать заявление на зачет ЕНП в счет взносов.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Инструкции по заполнению заявления дали наши эксперты. Посмотрите вводный урок курса по новым правилам 2023.

Глянуть бесплатный урок

2) Платить фиксированные взносы на КБК взносов. В этом случае заявление о зачете не нужно.

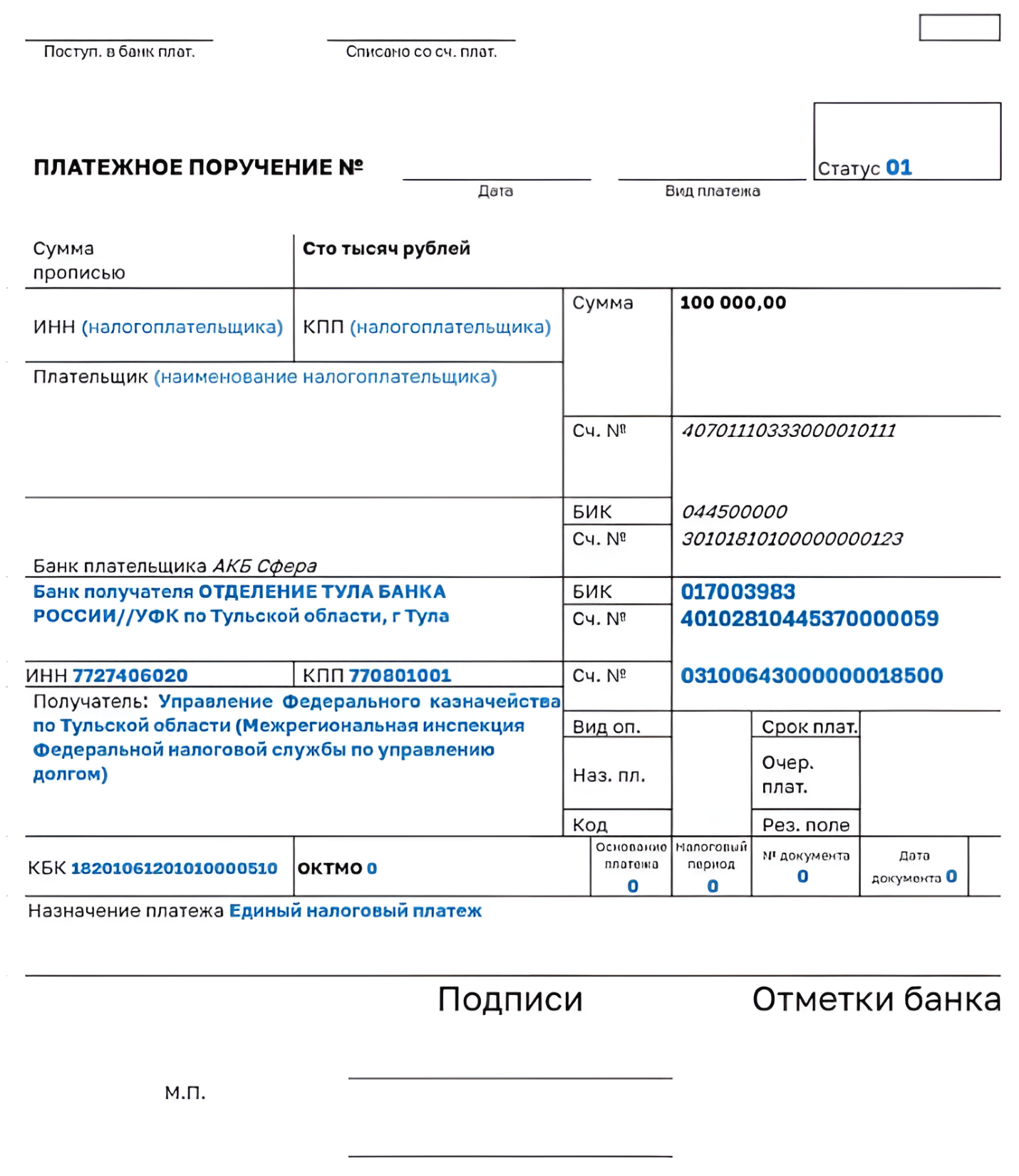

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета ИП |

|

106 (основание платежа) |

0 |

0 |

|

107 (налоговый период) |

0 |

ГД.00.2023 |

|

108 (номер документа) |

0 |

|

|

109 (дата документа) |

0 |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Кстати, в начале 2023 года ИП столкнулись с рядом проблем при уплате фиксированных взносов. О них читайте здесь.

Добавить в «Нужное»

Правильно заполненное платежное поручение – залог поступления налогов и страховых взносов в бюджет и, как следствие, гарантия того, что вам не будут начислены пени (ст. 75 НК РФ). Среди прочих реквизитов платежного поручения важным является и КБК.

КБК: страховые взносы ИП в 2021 году за себя

Абсолютно все предприниматели должны уплачивать взносы за себя на ОПС и ОМС. Взносы за себя в 2021 — 2022 гг. предприниматель уплачивает на следующие КБК (Приказ Минфина России от 08.06.2020 N 99н, Приказ Минфина России от 08.06.2021 N 75н).

Взносы ИП за себя в 2021/2022 году: КБК для взносов на ОПС

При уплате за себя взносов на обязательное пенсионное страхование в платежном поручении указывается КБК 182 1 02 02140 06 1110 160.

18210202140061110160 КБК: расшифровка-2021/2022 для ИП

Данный КБК называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

КБК 1 процент свыше 300 тысяч в 2021/2022 году

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК ОМС ИП за себя – 2021/2022

При уплате страхового взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160.

18210202103081013160 КБК: расшифровка-2021/2022 для ИП

Этот КБК расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

КБК по страховым взносам для ИП с работниками

Если у ИП есть работники, то, помимо взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае указываются следующие КБК.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК по НДФЛ для ИП с работников

ИП, у которого есть работники, вне зависимости от применяемого режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» НДФЛ используется КБК:

- 182 1 01 02010 01 1000 110 — при налоговой базе до 5 млн руб. включительно;

- 182 1 01 02080 01 1000 110 — при налоговой базе свыше 5 млн руб.

КБК для ИП на ОСН

Если ИП применяет ОСН, то ему для уплаты налогов понадобятся эти КБК.

| Вид налога | КБК |

|---|---|

| НДФЛ за себя | 182 1 01 02020 01 1000 110 — при налоговой базе до 5 млн руб. включительно; 182 1 01 02080 01 1000 110 — при налоговой базе свыше 5 млн руб. |

| НДС | 182 1 03 01000 01 1000 110 |

КБК для ИП на УСН

КБК, на который уплачивается налог при УСН, зависит от выбранного ИП объекта налогообложения.

| Объект обложения по налогу при УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

КБК патента для ИП на 2021/2022 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| Бюджет, в который зачисляется налог | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| Бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

КБК для ИП на ЕСХН

Предприниматели, уплачивающие единый сельскохозяйственный налог, перечисляют его на КБК 182 1 05 03010 01 1000 110.

Федеральный закон от 15.10.2020 № 322-ФЗ внес изменения в ст. 430 НК РФ и установил величину фиксированных взносов для ИП. В 2021 году общая сумма платежей не повысится, останется на уровне предыдущего года. При этом на 2022 и 2023 годы повышение размеров страховых взносов уже запланировано.

Как известно, в 2018 году была изменена формула расчета страховых взносов для ИП «за себя» на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Если раньше в уплате взносов учитывался действующий МРОТ, то с 2018 года страховую нагрузку ИП отвязали от величины «минималки», и размер взносов стал фиксированным.

В Федеральном законе от 15.10.2020 № 322-ФЗ прописаны страховые взносы на ОПС и ОМС в фиксированном размере вплоть до 2023 года.

В этой статье рассмотрим:

- Состав фиксированных платежей ИП

- Размеры фиксированных взносов в 2021 году

- Калькулятор страховых взносов

- КБК по страховым взносам на 2021 год

- Сроки уплаты фиксированных взносов в 2021 году

- В каких случаях приостанавливается уплата фиксированных платежей

- Оформление платежных документов для ИП

Состав фиксированных платежей ИП

В 2021 году состав фиксированных платежей по страховым взносам для предпринимателей останется прежним. Общее правило обязывает ИП уплачивать страховые взносы во внебюджетные фонды:

- на собственное обязательное пенсионное и медицинское страхование;

- на обязательное социальное страхование работников, если они есть.

Елена Козлова, главный консультант аудиторской компании МКПЦ, напоминает, что при этом ИП также может добровольно уплачивать страховые взносы на обязательное социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ), если он планирует получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия). Для этого ему нужно самостоятельно встать на учет в ФСС (в отличие от ПФР и ФФОМС, когда предпринимателя регистрируют в этих фондах автоматически при регистрации в качестве ИП).

Напомним, что с января 2017 года вступила в силу гл. 34 НК РФ «Страховые взносы». В связи с этим ИП теперь уплачивают страховые взносы не во внебюджетные фонды, а в налоговую инспекцию. Порядок расчета и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Так как уплату страховых взносов курирует налоговая служба, то санкции за просрочку страховых взносов налагаются согласно налоговому законодательству. Если будет обнаружена неуплата или неполная уплата страховых взносов, размер штрафных санкций по ст. 122 НК РФ составит от 20 % до 40 % от неоплаченной суммы страхового взноса.

Евгения Яковлева

руководитель отдела бухгалтерского сопровождения и налогового консультирования юридической компании «Приоритет»

Пени за просрочку платежей рассчитываются, исходя из 1/300 ключевой ставки ЦБ за каждый день просрочки согласно ст. 75 НК РФ. Также у налоговых органов есть возможность блокировать расчетные счета за неуплату или несвоевременную уплату страховых взносов.

![]()

В 2017 году ЦБ выпустил Методические рекомендации для кредитных организаций (утв. ЦБ РФ 21.07.2017 № 18-МР). В них содержится предупреждение о том, что следует обращать внимание на клиентов с признаками искусственного завышения размера уплачиваемых с банковских счетов налогов и других обязательных платежей с 0,5 % от дебетового оборота по счету в среднем до значения 0,9 % от дебетового оборота по счету либо до значений, незначительно его превышающих.

То есть, если взносы и налоги за квартал по отношению к дебетовому обороту по счету меньше, чем 0,9 %, со стороны банка могу возникнут вопросы и, как следствие, произойдет блокировка счета.

Таким образом, в Методических рекомендациях установлен минимальный размер налогов для организаций или ИП к общему обороту по счету, который является для банка признаком добропорядочности клиента.

Размеры фиксированных взносов в 2021 году

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

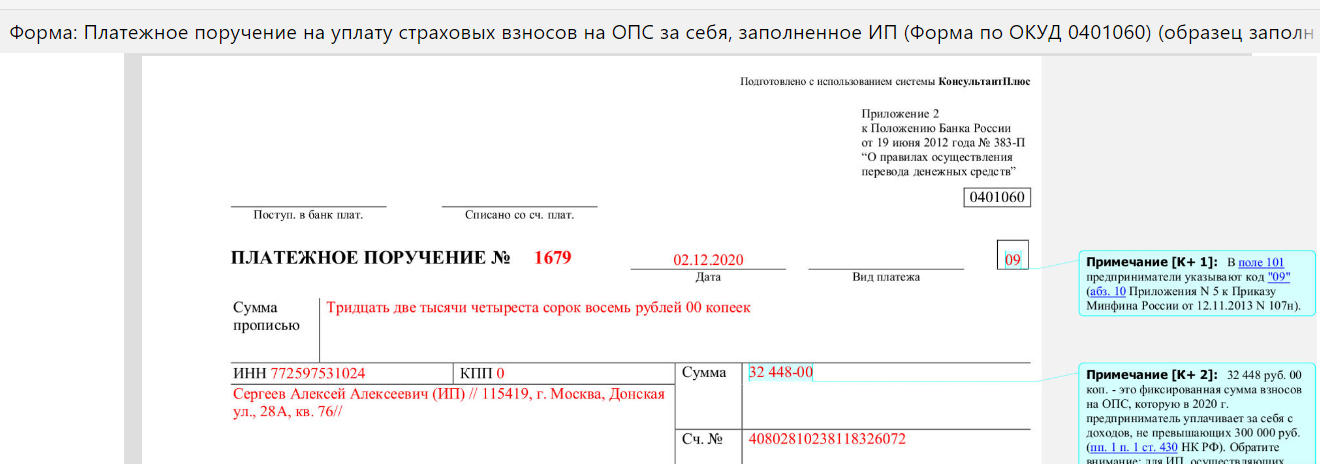

- если доход ИП не превышает 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП больше 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 32 448 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2021 году — 259 584 руб.

Страховые взносы на ОМС в фиксированном размере в 2021 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2021 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Как платить взносы, если ИП зарегистрировался не с начала года

Действующее законодательство, как и ранее, предусматривает пропорциональное исчисление страховых взносов в связи с началом предпринимательской деятельности или ее прекращением не с начала года (п. 3 ст. 430 НК РФ). Если ИП ведет деятельность не с начала календарного года или прекратил бизнес до окончания года, то тогда сумма страховых взносов рассчитывается пропорционально отработанным месяцам.

Фиксированный размер взносов за неполный месяц работы определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения физлицом деятельности в качестве ИП.

Формула для расчета:

40 874 руб. / количество календарных дней в году * количество календарных дней, которые ИП осуществлял деятельность

Калькулятор страховых взносов

Чтобы самостоятельно рассчитать взносы, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений суммы взносов к уплате рассчитаются автоматически.

КБК по страховым взносам на 2021 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2020 № 99н.

| КБК по страховым взносам на ОПС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 02 02140 06 1110 160 |

| Пени по платежу | 182 1 02 02140 06 2110 160 |

| Проценты по платежу | 182 1 02 02140 06 2210 160 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 02 02140 06 3010 160 |

| КБК по страховым взносам на ОМС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу) | 182 1 02 02103 08 1013 160 |

| Пени по страховым взносам | 182 1 02 02103 08 2013 160 |

| Проценты по страховым взносам | 182 1 02 02103 08 2213 160 |

| Суммы денежных взысканий (штрафов) | 182 1 02 02103 08 3013 160 |

Сроки уплаты фиксированных взносов в 2021 году

Страховые взносы за себя с доходов до 300 000 руб. ИП должны успеть уплатить не позднее 31 декабря текущего календарного года.

Если же доход превысил 300 000 руб. за расчетный период, то тогда страховые взносы уплачиваются в срок не позднее 1 июля, следующего за истекшим расчетным периодом.

Жесткого требования о необходимости поквартальной уплаты взносов нет — можно это делать в любые сроки любыми суммами, главное — уложиться в срок до 31 декабря 2020 года. Тем не менее желательно перечислять взносы заранее — хотя бы за 10 дней, чтобы платеж успел пройти, и банк его принял.

![]()

Если физлицо прекращает деятельность в качестве ИП, уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Предприниматель вправе выбрать удобный для него способ перечисления страховых взносов: всю сумму сразу за весь год или по частям.

Страховые взносы за 2021 год уплачиваются не позднее 1 июля 2022 года.

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Какой день считать стартовым для расчета взносов

Согласно Письму Минтруда РФ от 01.04.2014 № 17-4/ООГ-224, первый день регистрации для начисления взносов не учитывается, то есть расчет страховых взносов следует осуществлять со дня, следующего за днем государственной регистрации ИП. Однако некоторые эксперты рекомендуют его учитывать и начинать расчет именно с этого дня, чтобы избежать возможных споров с Пенсионным фондом.

В каких случаях приостанавливается уплата фиксированных платежей

Ряд обстоятельств освобождают ИП от уплаты страховых взносов (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Это периоды, когда предприниматель:

- проходит военную службу по призыву;

- ухаживает за ребенком до достижения им возраста 1,5 лет;

- ухаживает за инвалидом I группы, ребенком-инвалидом или за лицом старше 80 лет;

- проживает с супругом-военнослужащим, который проходит военную службу по контракту;

- проживает за границей с супругом, направленным в дипломатические представительства и консульские учреждения РФ.

При этом в течение всех перечисленных периодов они не должны заниматься бизнесом, и им нужно представить в налоговый орган по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы.

В Письме ФНС РФ от 26.04.2017 № БС-4-11/7990@ указываются документы, которые нужно собрать по каждому из случаев. Так, например, чтобы подтвердить период прохождения военной службы, нужно предъявить военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений.

Оформление платежных документов для ИП

Платежные документы можно подготовить на сайте ПФР. Для этого выберите «Уплата налогов, страховых взносов» и действуйте по предложенному алгоритму. Вам нужно будет заполнить платежный документ на перечисление страховых взносов.

Также рассчитать без ошибок взносы ИП за себя и подготовить платежные поручения для их уплаты можно с помощью сервиса Эльба.

Код бюджетной классификации продолжает оставаться одним из главных реквизитов при заполнении индивидуальными предпринимателями платёжных поручения на уплату страховых взносов за себя и работников (если они есть). Утверждены ли на 2021 год новые или изменения в прежние КБК по взносам ИП? В этой консультации приводим все актуальные данные о КБК по страховым взносам ИП в 2021 году.

Согласно Федеральному закону от 15.10.2020 № 322-ФЗ с изменениями в ст. 430 НК РФ, суммы фиксированных страховых взносов для предпринимателей в 2021 году остались на прежнем уровне 2020 года.

Таким образом, на 2021 год страховые взносы для ИП за себя составляют (п. 1 ст. 430 НК РФ):

- на обязательное пенсионное страхование (ОПС)в ПФР – 32 448 руб.;

- на обязательное медицинское страхование (ОМС) – 8426 руб.

И чтобы эти суммы попали в бюджетную систему по верному адресу и их плательщик был понятен государству, важно при заполнении платёжки указать верный и актуальный КБК в поле 104.

Если взнос уплачен на неверный КБК, он зависнет в невыясненных платежах. Налоговая его не увидит и может начислить пени на сумму задолженности. Однако это незаконно – ведь ошибка в КБК не является основанием для признания обязанности по уплате взноса неисполненной (письмо ФНС России от 10.10.2016 № СА-4-7/19125).

Если ошиблись с КБК, составьте заявление на розыск (уточнение) платежа. В заявлении укажите:

- вид страхового взноса;

- КБК, на который он был уплачен;

- налоговый период (год, за который он платился).

К заявлению необходимо приложить документ, подтверждающий уплату этого взноса.

В 2021 году ИП должен платить такие страховые взносы:

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год (1%);

- взносы за работников.

Все КБК на 2021 год утверждены новым приказом Минфина России от 08.06.2020 № 99н.

КБК по взносам 2021 для ИП без работников

При перечислении страховых взносов за себя ИП без работников в 2021 году должен указать в платежном поручении такие КБК:

| ВИД ВЗНОСОВ ИП | КАКОЙ КБК В 2021 ГОДУ |

| На ОПС (фиксированные и в размере 1% с дохода свыше 300 000 руб.) | 182 1 02 02140 06 1110 160

Пени: 182 1 02 02140 06 2110 160 Штраф: 182 1 02 02140 06 3010 160 |

| На ОМС | 182 1 02 02103 08 1013 160

Пени: 182 1 02 02103 08 2013 160 Штраф: 182 1 02 02103 08 3013 160 |

| Добровольные взносы по временной нетрудоспособности и материнству (ВНиМ) в ФСС | 393 1 17 06020 07 6000 180 |

КБК по взносам 2021 для ИП-работодателей

При перечислении страховых взносов за работников КБК в платёжке в 2021 году указывают другие. А именно:

| ВИД ВЗНОСОВ ИП | КАКОЙ КБК В 2021 ГОДУ |

| Пенсионные взносы по общему тарифу

По каким КБК ИП уплачивают страховые взносы в 2021 году по доптарифам, можно посмотреть в Готовом решении КонсультантПлюс здесь. |

182 1 02 02010 06 1010 160

Пени: 182 1 02 02010 06 2110 160 Штраф: 182 1 02 02010 06 3010 160 |

| Взносы на обязательный медстрах | 182 1 02 02101 08 1013 160

Пени: 182 1 02 02101 08 2013 160 Штраф: 182 1 02 02101 08 3013 160 |

| Взносы по ВНиМ | 182 1 02 02090 07 1010 160

Пени: 182 1 02 02090 07 2110 160 Штраф: 182 1 02 02090 07 3010 160 |

| Взносы на травматизм в ФСС | 393 1 02 02050 07 1000 160

Пени: 393 1 02 02050 07 2100 160 Штрафы: 393 1 02 02050 07 3000 160 |

Отметим, что в обоих случаях КБК для оплаты ИП в 2021 году страховых взносов по сравнению с 2020-м годом не изменились.

Порядок уплаты ИП взносов

Уплатить взносы можно частями в течение 2021 года или единовременно. Но главное – до 31 декабря 2021 года. А пенсионные взносы с дохода свыше 300 000 руб. – до 1 июля 2021 года.

Взносы на ОПС и ОМС перечисляют в налоговую двумя отдельными платежками.

СОВЕТ

Заполнить платежки по взносам в налоговую можно на сайте ФНС России в специальном сервисе https://service.nalog.ru/payment/payment.html.

Правильный образец заполнения ИП платежного поручения на уплату страховых взносов на ОПС за себя, можно посмотреть в Готовом решении КонсультантПлюс здесь.

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023