Эксперты TaxCoach подготовили статью, в которой рассказали на каких ключевых моментах налогообложения нужно акцентировать внимание при присоединении одного юрлица к другому.

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

- соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

- консолидация всех активов бизнеса в рамках одного юридического лица;

- погашение накопленной задолженности одной компании перед другой;

- банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

НДС

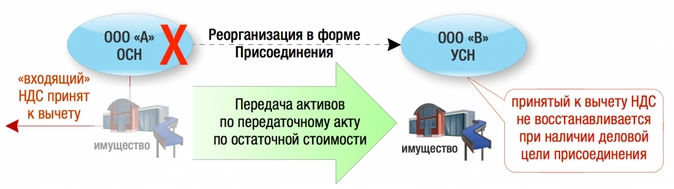

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС. Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества (письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894).

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

То есть, Минфин РФ разделяет два момента:

- передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

- и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником — присоединенным обществом, не подлежит восстановлению правопреемником — присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган.

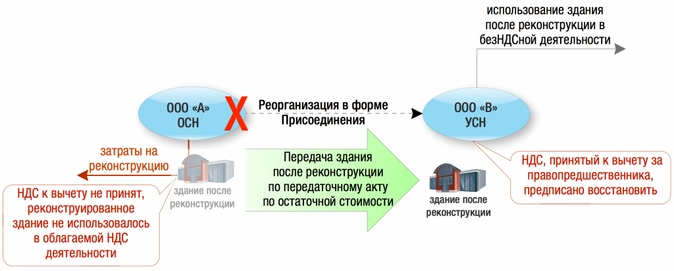

Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа.

Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией.

Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

- счета-фактуры, выставленные на имя присоединяемой компании;

- документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС (письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 — данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет).

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании — правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

- списывает ее по правилам амортизации, если он применяет ОСН;

- не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

Дело в том, что:

- затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

- перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН (Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09).

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

- потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

- наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке (письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575):

- убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

- убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, — налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 — обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка (постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.).

Правило № 2 — проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно (письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ»)

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства (Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012).

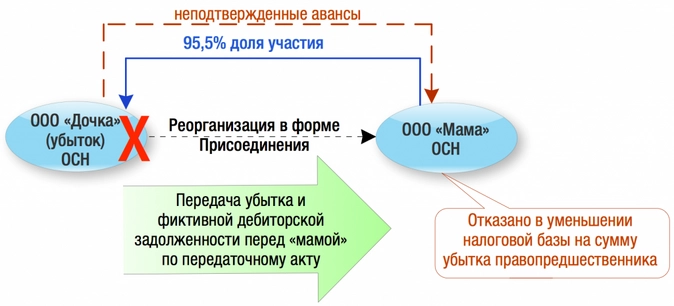

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа (в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.). Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией.

?

Об этом явно свидетельствовала следующая совокупность обстоятельств:

- за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов — на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

- Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

- То есть, очевидно, — «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

- И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив — дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, — является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели — повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

- ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

- ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

- ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

- ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

- как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

- так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность — традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

.png") Деловая цель реорганизации…

Деловая цель реорганизации…

.png") Деловая цель реорганизации…

Деловая цель реорганизации… В ходе реорганизации могут создаваться новые юридические лица и прекращать свое существование уже действующие компании. ГК РФ устанавливает следующие формы реорганизации: слияние, присоединение, разделение, выделение, преобразование.

Реорганизация влечет за собой переход прав и обязанностей реорганизуемых юрлиц к вновь образующимся или существующим (при присоединении) юрлицам (ст. ст. 129, 387 ГК РФ). Если у реорганизуемой компании были убытки – передаются и они.

При разделении юрлица вновь созданные организации могут в дальнейшем учитывать убытки реорганизуемой компании. Реорганизация в форме выделения такого права не дает. Это объясняется тем, что выделение из юрлица новой организации не прекращает деятельность реорганизуемой компании, налогоплательщик будет самостоятельно учитывать убытки, полученные до реорганизации (письма Минфина от 26.05.2020 № 03-03-07/43967, от 24.06.2010 № 03-03-06/1/428).

До 2020 года реорганизация в форме присоединения убыточной компании давала возможность оптимизировать налог на прибыль. Есть такая возможность и сейчас, но применять ее нужно с осторожностью. Федеральный закон от 29.09.2019 г. № 325-ФЗ внес изменение в п.5 ст.283 НК РФ и закрепил условие переноса убытков в ходе реорганизации: единственной целью слияния или присоединения не должно быть снижение налога.

То есть у реорганизации с участием убыточной компании должна быть деловая цель (термин озвучен Постановлением Пленума ВАС РФ от 12.10.2006 г. № 53 (п. 3, 9) и уже почти 15 лет применяется в арсенале проверок ФНС). Деловая цель – намерение получить экономический эффект в ходе реальной предпринимательской деятельности.

Присоединение убыточной компании может быть выгодно, если вместе с убытками налогоплательщик получает нужные ему лицензии или разрешения, новых клиентов, выгодные контракты с контрагентами, нужные объекты недвижимости и оборудование и пр.

Поскольку процедура реорганизации может стать поводом для назначения внеочередной выездной проверки (п. 11 ст. 89 НК), даже если со времени проведения прошлой проверки не прошло 3 года, к возможным вопросам нужно подготовиться заранее.

… и ее подтверждение

Потенциальную пользу от присоединения нужно изложить в решениях учредителей, в планах развития и т. п.

Сумма убытка должна быть подтверждена документально. При этом одних налоговых регистров, деклараций и передаточных актов присоединяемой компании будет мало. Потребуются первичные документы – накладные, акты, счета-фактуры и проч. (п. 4 ст. 283 НК, постановление Президиума ВАС от 24.07.2012 № 3546/12, письмо Минфина от 25.05.2012 № 03-03-06/1/278, Определение СКЭС ВС РФ от 30.09.2019 г. № 305-ЭС19-9969 по делу № А40-24375/2017 Определение ВС РФ от 13.10.2020 г. № 303-ЭС20-14984 по делу № А80-05/2019).

«Недобросовестность» реорганизации должны доказывать сами инспекторы (ст. 65 и ч. 5 ст. 200 АПК, постановления АС Волго-Вятского округа от 13.02.2019 № А17-2486/2017, Северо-Кавказского округа от 02.09.2019 № А53-15911/2018 округов). Иногда у них это получается довольно успешно.

Обратите внимание на Определение ВС РФ от 27.11.2019 г. № 301-ЭС19-21842 по делу № А43-24142/2018. Суд посчитал, что налогоплательщик без должных оснований уменьшил свои обязательства по налогу на прибыль (на 27 млн руб.), включив в налоговую базу убытки присоединенной компании, поскольку присоединяемая компания, во-первых, была взаимозависимой с налогоплательщиком (общий учредитель), а во-вторых, на момент реорганизации фактическую деятельность уже не вела.

Как признавать передаваемые убытки

Преемник может учесть убыток присоединенной организации уже в своем первом налоговом периоде. Если реорганизация проходит в форме разделения, первый период для новых компаний – от даты создания до конца года, при этом реорганизация в декабре удлинит налоговый период до конца следующего года (п. 2 ст. 55 НК).

У предшественника последний налоговый период – от начала года до конца реорганизации (п. 3 ст. 55 НК).

В налоговой декларации по налогу на прибыль (утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@) реорганизованной компании по итогам года, в котором произошла реорганизация, убытки предшественника отражаются по строкам 010–130 приложения 4 к листу 02 в разрезе годов. При этом для признания убытков действует лимит – 50 % от первоначальной налоговой базы (ст. 283 НК РФ, такой лимит будет действовать до 31.12.2021 г.).

Обратите внимание, если у реорганизуемой компании были убытки от видов деятельности, по которым налоговая база учитывается в особом порядке, реорганизация ничего не меняет. Например, были убытки по деятельности ОПХ (обслуживающих производств и хозяйств) – уменьшать они могут только налоговую базу по ОПХ правопреемника и т.д.

Убытки от вложений в уставные капиталы дочерних компаний

С 01.01.2019 НК РФ разрешает уменьшать налогооблагаемую прибыль на убытки, возникшие в ходе ликвидации дочерней компании. Федеральным законом от 27.11.2018 г. № 424-ФЗ расширен состав внереализационных расходов – в п. 2 ст. 265 НК добавлен пп. 8. Изменение разрешает налогоплательщику включить в расходы отрицательную разницу между доходами, полученными при ликвидации дочерней компании, и ценой вложений в уставный капитал. Однако такие убытки будут пристально изучены контролерами на предмет соответствия стоимости получаемого имущества рыночным ценам.

Так, в ходе рассмотрения АС Московского округа от 18.07.2016 дела № А41-56172/2015 инспекция выразила сомнение в экспертном заключении и отчетах, решив, что внереализационный доход занижен, поскольку рыночная стоимость земельных участков не соответствует действительности.

Однако суд поддержал налогоплательщика, указав, что контролеры не доказали занижение внереализационного дохода. Отчеты независимых оценщиков подтвердили данные налогоплательщика.

Вывод: если ваша организация получает от ликвидации «дочки» не деньги, а имущество, уточняйте его рыночную стоимость в соответствии с нормами Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности».

Отправить

Запинить

Твитнуть

Поделиться

Консультация эксперта

Бывают ситуации, когда только реорганизация позволяет компании остаться на плаву, избежать банкротства или ликвидации. Например, убыточная компания может присоединиться к более крупной и успешной компании. И более успешная компания сможет выплатить долги по убыточной фирме и спасти от закрытия, сохранить рабочие места и имущество. Подробнее об этом – в статье нашего эксперта Екатерины Копейкиной.

***

Реорганизация в форме присоединения — это процесс, когда одна или несколько организаций передают свои права, обязанности и активы другой основной компании и прекращают своё существование в прежнем виде. Основная компания становится правопреемником тех, которые присоединились. К основной компании переходят права собственности на имущество, на задолженности, договорные обязанности, а также она получает штатных сотрудников присоединившихся организаций.

Процесс реорганизации условно можно разделить на этапы.

- Общее собрание (или единственные участники) каждой компании принимают решение об реорганизации.

- О начале процедуры реорганизации уведомляется налоговый орган. С этой целью направляется уведомление.

- Уведомляются кредиторы. Для этого публикуется сообщение о реорганизации в журнале «Вестник государственной регистрации».

- Также сообщение о реорганизации публикуется в Едином федеральном реестре сведений о фактах деятельности юридических лиц на сайте http://www.fedresurs.ru.

- Погашаются долги перед кредиторами и возмещаются убытки, если есть такие требования.

- Повторно публикуется сообщение о реорганизации в журнале «Вестник государственной регистрации».

- В налоговый орган направляется пакет документов о завершении процесса реорганизации.

Итак, алгоритм реорганизации рассмотрен, переходим к отчётности: кто, куда, какие декларации и расчёты и в какие сроки необходимо предоставить при присоединении.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет справочно-правовая система КонсультантПлюс

Вначале рассмотрим бухгалтерскую отчётность

Присоединяющаяся организация формирует заключительную бухгалтерскую отчётность. Отчётным годом для неё будет период с 1 января до даты записи в ЕГРЮЛ о прекращении деятельности. Например, если запись внесена 14 апреля 2020 года, то последняя бухотчётность составляется за период с 1 января до 13 апреля 2021 года.

Отчётность формируется в обычном порядке, то есть закрываются счета учёта прибылей и убытков и рассчитывается чистая прибыль. Прибыль затем используется на цели, прописанные в договоре о присоединении.

Бухгалтерская отчётность отправляется только в налоговую инспекцию, где числится компания. В статистику бухгалтерскую отчётность отправляют только:

- компании, отчётность которых содержит сведения, отнесённые к гостайне;

- компании в определённых случаях, которые устанавливает Правительство РФ.

Так как к моменту отправки отчётности сама организация уже прекратит существование, то это обязанность переходит на правопреемника.

В процессе присоединения собственная деятельность правопреемника продолжается. Поэтому на дату прекращения деятельности присоединённой компании им, как обычно, формируется отчётность в виде баланса, отчёта о финансовых результатах, отчёта о движении денежных средств.

Передаточный акт

Формировать передаточный акт в случае присоединения необязательно. Факт правопреемства может быть подтверждён выпиской из ЕГРЮЛ. Отказать в государственной регистрации реорганизации из-за отсутствия передаточного акта ФНС России не вправе.

Перейдём к рассмотрению налоговой отчётности и уплате налогов

Общее правило: компания, присоединяющаяся к другой компании, сама отправляет налоговые декларации за последний период, если успеет до снятия с учёта в ЕГРЮЛ. (П. 5 ст. 84 НК РФ, Письма Минфина России от 17.12.2020 № 03-03-06/1/110695, от 09.02.2018 № 03-03-06/1/7849.)

Предоставить отчётность нужно по месту учёта (п. 3 ст. 80 НК РФ).

Последний отчётный период, за который нужно отчитаться, зависит от того, какой налоговый период установлен по конкретному налогу. К примеру, по НДС налоговым периодом является квартал, по акцизам — это календарный месяц, а по НДФЛ, прибыли и налогу на имущество — это календарный год.

Если присоединяемая компания не успеет отправить налоговые декларации до снятия с учёта в ЕГРЮЛ, то эта обязанность автоматически переносится на правопреемника.

Получается, что организация-правопреемник сдаёт два пакета отчётности:

- налоговые декларации за себя. Отчётность составляется без учёта показателей деятельности присоединившейся компании и отправляется в налоговую в общем порядке; (Письмо ФНС России от 31.10.2017 № СД-4-3/22085@.)

- налоговые декларации за присоединившуюся организацию.

Сроки подачи отчётности за присоединившуюся организацию общие, реорганизация на них не влияет. (П. 3 ст. 50 НК РФ, п. 1 Письма ФНС России от 02.07.2019 № СД-4-3/12868@.).

Например, если реорганизация завершилась в мае 2021 года, то правопреемник обязан отправить декларацию по прибыли за последний налоговый период присоединившейся компании не позже 28 марта 2022 года. (П. 4 ст. 289 НК РФ.)

Налоговая отчётность за присоединившуюся организацию отправляется по месту учёта правопреемника. (П. 3 ст. 80 НК РФ)

Обратите внимание на статью нашего эксперта о важных изменениях в Налоговом кодексе РФ, внесенных Федеральным законом от 02.07.2021 № 305-ФЗ.

Рассмотрим, как заполнить и сдать декларации и расчёты по отдельным налогам.

Что учесть при составлении декларации по прибыли?

Декларация за присоединившуюся организацию формируется в общем порядке со следующими особенностями.

В титульнике указываются:

- в параметрах «ИНН» и «КПП» в верхней части титульного листа и остальных страниц декларации — ИНН и КПП новой компании, которая подаёт декларацию;

- в параметре «Налоговый (отчётный) период (код)» — значение «50»;

- в параметре «Представляется в налоговый орган (код)» — код налогового органа, в котором числится новая организация;

- в параметре «По месту нахождения (учёта) (код)» — значение «215» или «216» (если вы крупнейший налогоплательщик);

- в параметре «Организация/обособленное подразделение» — название прежней компании;

- в параметре «Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код)» — значение «5»;

- в параметре «ИНН/КПП реорганизованной организации (обособленного подразделения)/ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — ИНН и КПП прежней компании.

В разделе 1 проставляется код ОКТМО по месту нахождения прежней компании.

Что учесть при сдаче декларации по НДС при присоединении?

Титульник в декларации за присоединившуюся организацию составляется в общем порядке со следующими особенностями.

В параметре «Форма реорганизации (ликвидация) (код)» ставится значение «5».

В разделе 1 ставится код ОКТМО муниципального образования, где правопреемник уплачивает налог.

В остальном нужно придерживаться общего порядка.

Что учесть при сдаче декларации по налогу на имущество по реорганизуемой компании?

Декларация за последний налоговый период за присоединившуюся организацию заполняется так же, как это сделала бы сама реорганизованная организация.

По особым правилам заполняется титульник.

В верхней его части указываются:

- в параметрах «ИНН» и «КПП» — ИНН/КПП из свидетельства о постановке на учёт по месту нахождения;

- в параметре «Налоговый период (код)» проставляется значение «50»;

- в параметре «Отчётный год» проставляется год, за который отчитывается правопреемник за реорганизованную организацию, например «2021»;

- в параметре «Представляется в налоговый орган (код)» проставляется четырёхзначный код инспекции, в которую подаётся декларация;

- в параметре «По месту нахождения (учёта) (код)» проставляется «215» («216» для крупнейшего налогоплательщика), если декларация подаётся по месту своего нахождения; «281» — если декларация подаётся по месту нахождения имущества;

- в параметрах «Налогоплательщик» и «ИНН/КПП реорганизованной компании» — полное название реорганизованной фирмы и её ИНН/КПП;

- в параметре «Форма реорганизации (ликвидация) (код)» — значение «5».

В нижней части в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется, кто представляет декларацию: Ф.И.О. руководителя компании-правопреемника или сведения о представителе, подпись лица и дата подписания. Если подпись ставит представитель, то указываются реквизиты доверенности.

Правопреемник реорганизованной компании сдаёт декларацию в общий срок, так как для этих случаев специальных правил нет.

Отправка отчетности напрямую из 1С экономит время и сокращает затраты. Не нужно посещать налоговую инспекцию и другие контролирующие органы лично.

Что учесть при сдаче декларации по УСН при присоединении?

Декларацию по УСНО за присоединившуюся организацию предоставляет правопреемник. Срок общий — не позже 31 марта года, следующего за истекшим годом.

Немного об особенностях заполнения декларации в таком случае.

- На титульнике в параметре «По месту учёта» проставляется значение «215», а в верхней его части проставляются ИНН и КПП компании-правопреемника.

- В параметре «Налогоплательщик» проставляется наименование реорганизованной компании.

- В параметре «ИНН/КПП реорганизованной компании» указываются соответственно ИНН и КПП, которые были присвоены прежней компании до реорганизации.

- В разделах 1.1 и 1.2 декларации ставится код ОКТМО того муниципального образования, где стояла на учёте в налоговой реорганизованная организация.

Что учесть при сдаче отчётности по НДФЛ при присоединении?

В отношении предоставления 6-НДФЛ и уплаты НДФЛ с доходов, которые выплачены до дня государственной регистрации, обязанность лежит на присоединяемой компании. А после государственной регистрации обязанности налогового агента исполняются правопреемником.

Немного об особенностях заполнения расчёта в таком случае.

На титульнике в параметре «По месту нахождения (учёта) (код)» проставляется значение 215, а в верхней его части — ИНН и КПП компании-правопреемника.

В параметре «Налоговый агент» проставляется название новой реорганизованной компании.

В параметре «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» ставится значение «5».

По параметре «ИНН/КПП реорганизованной компании» ставятся ИНН и КПП, которые были присвоены прежней компании до её реорганизации.

ОКТМО проставляется новой реорганизованной компании.

Отчётность отправляется в налоговую по месту учёта по месту нахождения правопреемника.

Что учесть при сдаче расчёта по страховым взносам?

Как известно, страховые взносы уплачиваются в течение расчётного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Также Налоговый кодекс разрешает уплатить страховые взносы досрочно.

Следовательно, присоединяемая организация может заплатить страховые взносы пораньше, до момента государственной регистрации прекращения деятельности. Если она этого не сделает, то обязанность по уплате взносов и сдаче расчётов переходит на правопреемника.

Немного об особенностях заполнения расчёта в таком случае.

На титульнике в параметре «По месту нахождения (учёта) (код)» ставится значение «217», а в верхней его части — ИНН и КПП компании-правопреемника.

В параметре «Наименование организации, ОП/Ф.И.О. ИП, главы крестьянского (фермерского) хозяйства, физлица» проставляется наименование новой реорганизованной компании.

В параметре «ИНН/КПП реорганизованной организации» проставляются соответственно ИНН и КПП, которые были присвоены прежней компании до реорганизации.

В параметре «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» проставляется значение «5».

В параметре «Расчётный (отчётный период) (код)» ставится значение «51», «52», «53» или «90». Он зависит от того, в каком отчётном периоде закончена реорганизация.

Если присоединение завершено до конца календарного года, то последним налоговым периодом является время с 1 января этого года до дня завершения ликвидации (реорганизации).

Как видим, процесс реорганизации в форме присоединения, с одной стороны, может показать сложным и трудозатратным. А с другой стороны, это отличный способ не только избежать ликвидации компании, но и оптимизировать деятельность, расширить производственные сферы, минимизировать налоги. Если придерживаться алгоритма и порядка заполнения отчётности, то процесс реорганизации пройдёт достаточно легко.

Здесь мы рассказывали о том, почему ведение бухгалтерского учёта выгодно переводить на аутсорсинг.

***

Вопрос

Компания в течение 2021 года присоединилась к другой компании. Куда подавать последние налоговые декларации?

Ответ

При реорганизации в форме присоединения компания-правопредшественник может сдать свои последние налоговые декларации до завершения реорганизации в свою инспекцию. Если она не успеет отправить, то за неё обязан отчитываться правопреемник. Правопреемник представляет отчётность за правопредшественника в общеустановленные сроки в налоговую по месту своего учёта.

***

Вопрос

У компании есть льготы по налогу на имущество. В течение года она присоединилась к другой компании. После реорганизации налоговики требуют предоставить пояснения по льготам. Как подать пояснения, если компании уже не существует?

Ответ

Тогда правопреемник формирует и направляет пояснения в виде реестра в электронном виде в течение пяти рабочих дней с даты получения требования.

Правопреемнику при подаче реестра за реорганизованную организацию нужно указать следующее (п. п. «г», «д», «е» Порядка заполнения реестра документов в Приказе ФНС России от 24.05.2021 № ЕД-7-15/513@):

- в параметре «Налогоплательщик» сначала свои ИНН и КПП, затем в параметре «Наименование налогоплательщика» — название организации, которая была реорганизована;

- в параметре «Форма реорганизации (ликвидация) (код)» — значение из приложения к Порядку заполнения реестра документов;

- в параметре «ИНН/КПП реорганизованной организации» — ИНН и КПП реорганизованного юрлица, которые присвоила инспекция по месту его нахождения до его реорганизации.

Екатерина Копейкина, ведущий экономист-консультант ООО «Что делать Консалт»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

- Главная

- Правовые ресурсы

- Подборки материалов

- Реорганизация в форме присоединения налог на прибыль

Реорганизация в форме присоединения налог на прибыль

Подборка наиболее важных документов по запросу Реорганизация в форме присоединения налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Инспекция доначислила обществу налог на прибыль организаций, поскольку последнее при реорганизации в форме присоединения к другому юридическому лицу списало (а не передало на баланс правопреемнику) стоимость приобретенных для сноса жилых домов. Общество возражало, поскольку на месте данных домов планировалась к обустройству парковочная площадка, являющаяся элементом благоустройства территории, подобно уличной дорожной сети. Суд признал доначисление налога на прибыль обоснованным и отметил, что основной деятельностью общества является сдача имущества в аренду. Имеющиеся на своей территории дороги общество учитывало в качестве основных средств. Затраты по выкупу жилых домов, предназначенных для сноса, общество осуществило для организации парковочной площадки в целях обеспечения нужд арендаторов. Следовательно, данная площадка является сооружением, относящимся к основным средствам, незавершенные капитальные вложения (стоимость выкупленных для сноса жилых домов) подлежали передаче на баланс правопреемнику.

Статьи, комментарии, ответы на вопросы

Дата публикации: 17.07.2015 12:05 (архив)

Управление Федеральной налоговой службы по Рязанской области по вопросу о порядке представления правопреемником налоговых деклараций по налогу на прибыль организаций при реорганизации юридического лица в форме преобразования рекомендует руководствоваться следующим.

Пунктом 4 статьи 57 Гражданского кодекса Российской Федерации предусмотрено, что юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации.

Согласно пункту 5 статьи 84 Налогового кодекса Российской Федерации при прекращении деятельности российской организации в результате реорганизации осуществляется снятие ее с учета в налоговых органах по всем основаниям, предусмотренным Налоговым кодексом, на основании сведений, содержащихся в Едином государственном реестре юридических лиц.

При этом в соответствии со статьей 50 Налогового кодекса обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником.

При преобразовании одного юридического лица в другое правопреемником реорганизованного юридического лица в части исполнения обязанности по уплате налогов признается вновь возникшее юридическое лицо.

Правопреемник при исполнении возложенных на него статьей 50 Налогового кодекса обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном Налоговым кодексом для налогоплательщиков (в том числе по представлению налоговых деклараций).

Согласно пункту 3 статьи 80 Налогового кодекса налоговая декларация представляется в налоговый орган по месту учета налогоплательщика.

При этом если организация была реорганизована до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения реорганизации (пункт 3 статьи 55 Налогового кодекса).

Учитывая приведенные выше положения Налогового кодекса, налоговые декларации по налогу на прибыль по реорганизованной организации (включая налоговые декларации по обособленным подразделениям) за последний налоговый период должны быть представлены организацией-правопреемником в налоговый орган по месту ее учета, а именно: в налоговый орган по месту нахождения организации-правопреемника или в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. Налоговые декларации за последний налоговый период представляются организацией-правопреемником, если они не были представлены реорганизованной организацией в налоговые органы до снятия ее с учета в установленном порядке.

Порядок составления налоговых деклараций организацией-правопреемником изложен в пункте 2.7. Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС России от 26.11.2014 №ММВ-7-3/600@ (зарегистрированным в Минюсте России 17.12.2014 №35255). Перечень кодов, определяющих налоговый (отчетный) период, за который представлена налоговая декларация, приведен в Приложении №1 к указанному Порядку. Для налоговых деклараций за последний налоговый период реорганизованной организации предусмотрен код «50», подлежащий указанию в Титульном листе (Листе 01) по реквизиту «Налоговый (отчетный) период (код)». Иные коды для налоговых деклараций за последний налоговый период применяться не должны.

Аналогичные разъяснения содержатся в письме ФНС России от 25.06.2015 № ГД-4-3/11051@.