1. Налог на игорный бизнес

Глава 29. Налог на игорный бизнес

2.

Налог на игорный бизнес – один из трех

региональных налогов, поступления от которого

являются источником доходов бюджета субъекта

РФ, на территории которого он введен. Сфера его

регулирования

–

налогообложение

доходов,

полученных от организации и проведения

азартных игр.

3.

Игорный бизнес — предпринимательская деятельность, направленная на извлечение

организациями доходов в виде:

выигрыша;

платы за проведение азартных игр;

пари.

Это организация и проведение азартных игр в игорных заведениях с использованием

игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и

на тотализаторе.

По своей сути данный налог не что иное, как одна из разновидностей вмененного

налогообложения (под налогообложение подпадает деятельность с использованием

игровых столов, игровых автоматов, содержание тотализаторов и букмекерских

контор).

4. ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Налогоплательщик – это организация, осуществляющая предпринимательскую

деятельность в сфере игорного бизнеса (ст. 365 НК РФ)

Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.

5.

Регистрация игрового оборудования или пункта приема

ставок проводится налоговым органом на основании

заявления

налогоплательщика

с

обязательным

ой

получением выдачей свидетельства о регистрации объекта

(объектов) налогообложения.

Игровое оборудование считается зарегистрированным или

выбывшим

начиная

с

даты

представления

налогоплательщиком в налоговый орган заявления о

регистрации или заявления о регистрации изменений

(уменьшений) количества объектов.

6. НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту

налогообложения в следующих пределах (ст. 369 НК РФ):

Наименование объекта

налогообложения

Минимальная

ставка (руб.)

Максимальная

ставка (руб.)

Игровой стол

25000

125000

Игровой автомат

1500

7500

Процессинговый центр

тотализатора

25000

125000

Процессинговый центр

букмекерской конторы

25000

125000

Пункт приема ставок

тотализатора

5000

7000

Пункт приема ставок

букмекерской конторы

5000

7000

7. Действующие игорные зоны

В настоящее время в России функционируют только две действующие игорные зоны,

которыми являются:

«Азов-Сити», расположенная на территории Краснодарского края;

«Сибирская монета», расположенная на территории Алтайского края.

8. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Порядок исчисления налога на игорный бизнес определен

ст. 370 НК РФ. Сумма налога равна произведению

налоговой базы, установленной по каждому объекту

налогообложения, и ставке налога, установленной для

каждого объекта налогообложения.

Налог = Кол-во объектов

налогообложения*Ставка налога

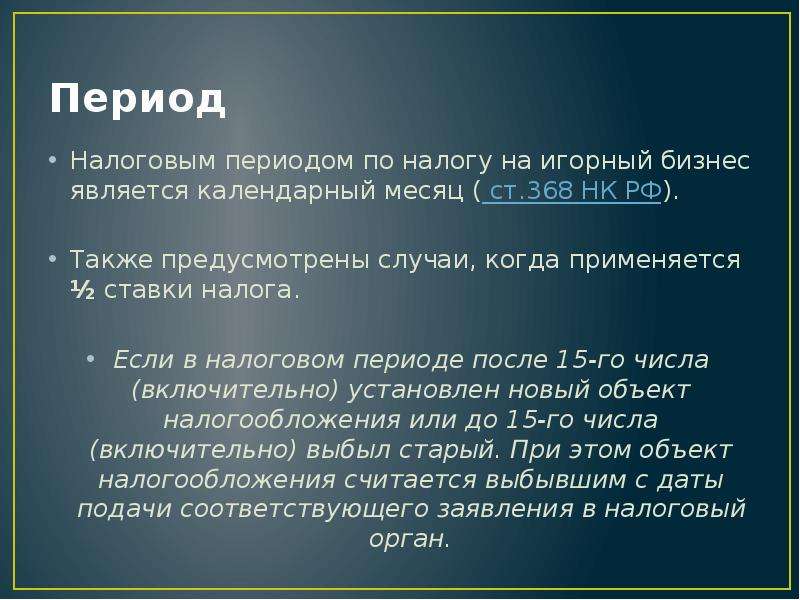

9. ПЕРИОД

Налоговым периодом по налогу на игорный бизнес

является календарный месяц ( ст.368 НК РФ).

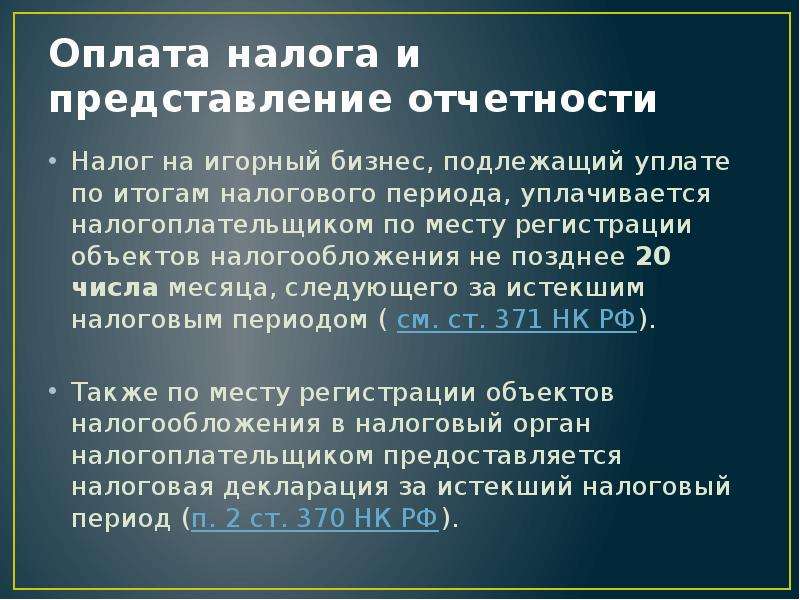

10. ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ

Налог на игорный бизнес, подлежащий уплате по итогам

налогового периода, уплачивается налогоплательщиком по месту

регистрации объектов налогообложения не позднее 20 числа

месяца, следующего за истекшим налоговым периодом ( см. ст. 371

НК РФ).

Также по месту регистрации объектов налогообложения в

налоговый орган налогоплательщиком предоставляется налоговая

декларация за истекший налоговый период (п. 2 ст. 370 НК РФ).

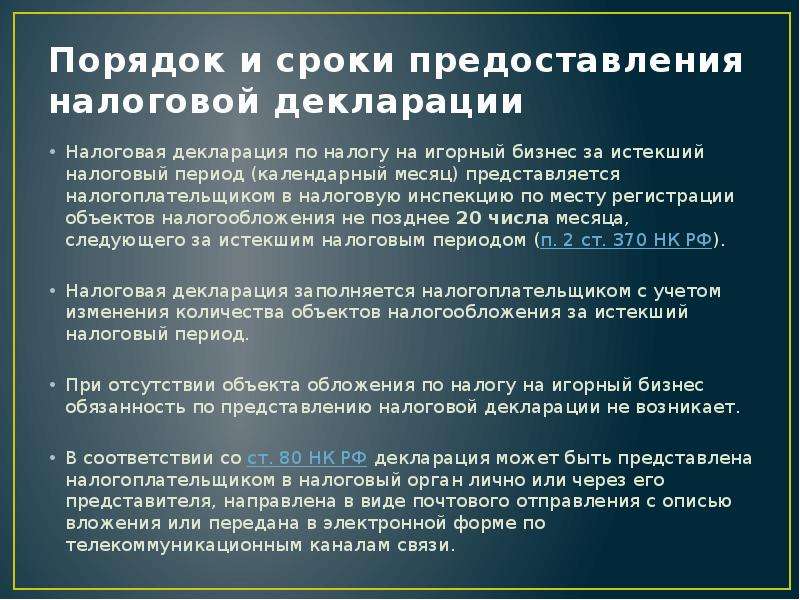

11. ПОРЯДОК И СРОКИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период

(календарный месяц) представляется налогоплательщиком в налоговую инспекцию по месту

регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим

налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества

объектов налогообложения за истекший налоговый период.

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в

налоговый орган лично или через его представителя, направлена в виде почтового

отправления

с

описью

вложения

или

передана

в

электронной

форме

по

телекоммуникационным каналам связи.

При отсутствии объекта обложения по налогу

представлению налоговой декларации не возникает.

на

игорный

бизнес

обязанность

по

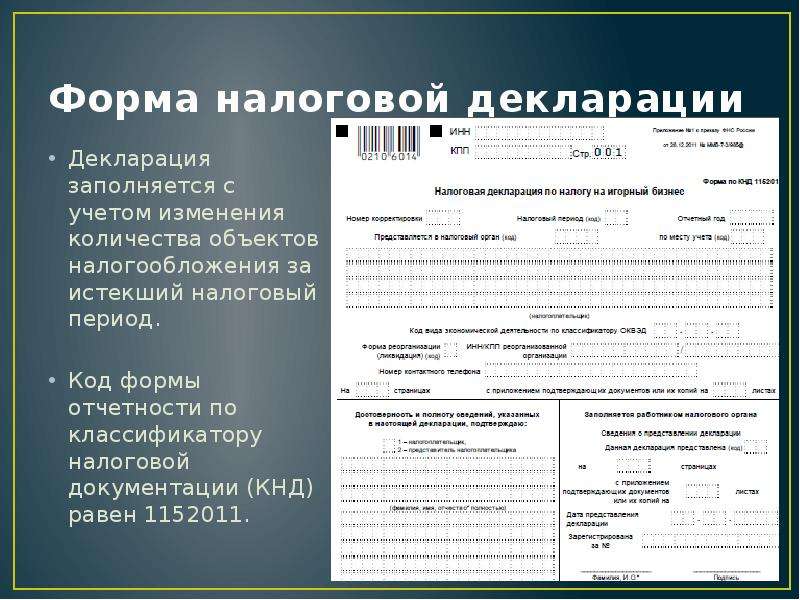

12. ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ

Декларация заполняется с учетом изменения

количества объектов налогообложения за истекший

налоговый период.

Код формы отчетности по классификатору налоговой

документации (КНД) равен 1152011.

13. ПОСТАНОВКА НА УЧЕТ ПО НАЛОГУ

Налогоплательщиками

налога

на

игорный

бизнес

признаются

организации,

осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК

РФ).

Вся деятельность по организации и проведению азартных игр и букмекерских контор и

тотализаторов регламентируется Федеральным законом от 29.12.2006 № 244-ФЗ.

Букмекерские конторы и тотализаторы могут быть открыты вне игорных зон. Однако эти

игорные заведения вправе осуществлять деятельность по организации и проведению

азартных игр только на основании лицензии. Функционирование букмекерских контор и

тотализаторов строится по сетевому принципу: игорное заведение обладает головным офисом

(процессинговый центр) и рядом обособленных подразделений (пункты приема ставок).

Согласно п. 2 ст. 366 НК РФ каждый объект обложения налогом на игорный бизнес

регистрируется в инспекции по месту его нахождения не позднее чем за 2 дня до даты

открытия. Регистрация проводится налоговым органом на основании заявления

налогоплательщика и свидетельства о регистрации объекта. Приказом от 22.12.2011 № 184н

Минфин России утвердил формы указанных документов. Они используются при регистрации

объектов налогообложения налогом на игорный бизнес начиная с 1 июня 2012 г.

14. ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

Налоговая декларация по налогу на игорный бизнес представляется ежемесячно не

позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК

РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% от

неуплаченной суммы налога по этой декларации, но не менее 1 000рублей (п. 1 ст. 119 НК

РФ).

Нарушение срока уплаты налога и задержка платежа грозит взысканием пени. Размер

пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от

перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый

день просрочки (ст. 75 НК РФ).

За нарушение порядка уплаты и неуплату налога предусмотрен штраф в размере

от 20% до 40% суммы неуплаченного налога (ст. 122 НК РФ).

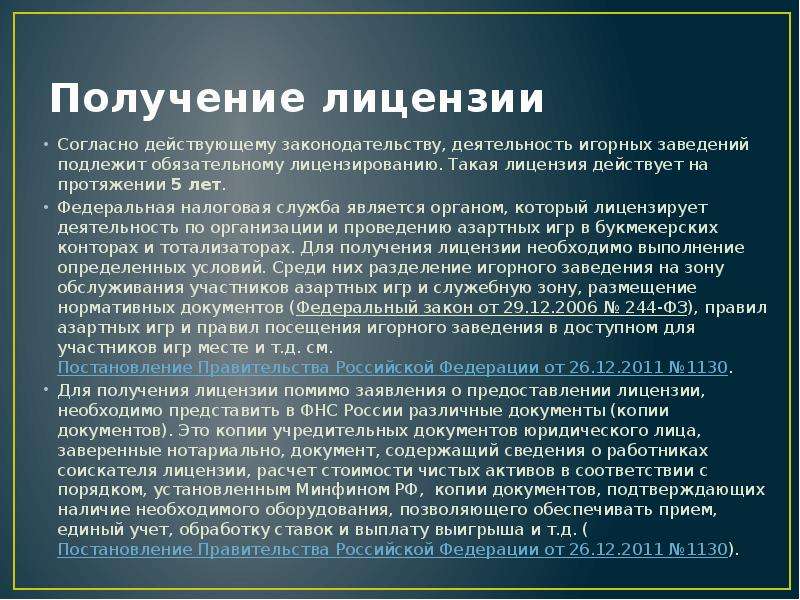

15. ПОЛУЧЕНИЕ ЛИЦЕНЗИИ

Согласно действующему законодательству, деятельность организации и

проведению азартных игр в букмекерских конторах и тотализаторах подлежит

обязательному лицензированию. Такая лицензия действует бессрочно.

Федеральная налоговая служба является органом, который лицензирует

деятельность по организации и проведению азартных игр в букмекерских

конторах и тотализаторах. Для получения лицензии необходимо выполнение

определенных условий. Среди них разделение игорного заведения на зону

обслуживания участников азартных игр и служебную зону, размещение

нормативных документов (Федеральный закон от 29.12.2006 № 244-ФЗ), правил

азартных игр и правил посещения игорного заведения в доступном для

участников игр месте и т.д.

Слайд 1

Описание слайда:

Налог на игорный бизнес

Выполнил: Шкляев К. О.

Слайд 2

Описание слайда:

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

выигрыша;

платы за проведение азартных игр;

пари.

Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

Слайд 3.

Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.")

Описание слайда:

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.

Слайд 4 налогообложения.")

Описание слайда:

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки.

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным получением и выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Слайд 5 количества объектов.")

Описание слайда:

Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах не позднее, чем за 2 рабочих дня до даты установки или выбытия каждого объекта налогообложения.

Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах не позднее, чем за 2 рабочих дня до даты установки или выбытия каждого объекта налогообложения.

Игровое оборудование считается зарегистрированным или выбывшим начиная с даты представления налогоплательщиком в налоговый орган заявления о регистрации или заявления о регистрации изменений (уменьшений) количества объектов.

Слайд 6:

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):")

Описание слайда:

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

Слайд 7

Описание слайда:

В настоящее время в России функционируют пять действующих игорных зон, которыми являются:

В настоящее время в России функционируют пять действующих игорных зон, которыми являются:

«Азов-Сити», расположенная на территории Краснодарского края

«Сибирская монета», расположенная на территории Алтайского края

«Красная Поляна», расположенная на территории Краснодарского края

«Приморье», расположенная на территории Приморского края

«Янтарная», расположенная на территории Калининградской области.

Слайд 8

Описание слайда:

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

Слайд 9

Описание слайда:

Порядок исчисления налога

НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА

НАЛОГА

Слайд 10.

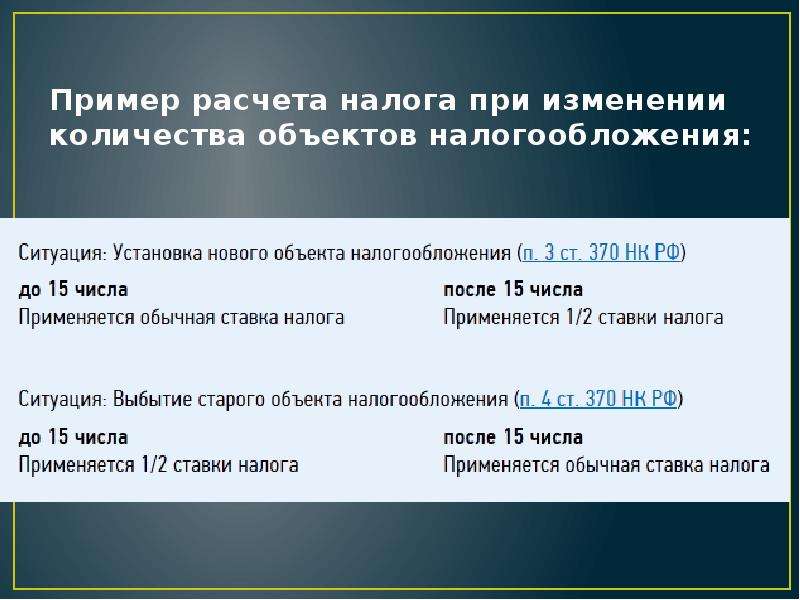

Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ)

до 15 числа

Применяется обычная ставка налога

после 15 числа

Применяется 1/2 ставки налога

Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ)

до 15 числа

Применяется 1/2 ставки налога

после 15 числа

Применяется обычная ставка налога")

Описание слайда:

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368 НК РФ).

Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ)

до 15 числа

Применяется обычная ставка налога

после 15 числа

Применяется 1/2 ставки налога

Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ)

до 15 числа

Применяется 1/2 ставки налога

после 15 числа

Применяется обычная ставка налога

Слайд 11.")

Описание слайда:

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (см. ст. 371 НК РФ).

Слайд 12 представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).")

Описание слайда:

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).

Слайд 13

Описание слайда:

Спасибо за внимание

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

- 1

- 2

- 3

- 4

- 5

Комментарии

Добавить свой комментарий

Аннотация к презентации

Презентация для студентов на тему «Налог на игорный бизнес» по экономике. Состоит из 8 слайдов. Размер файла 1.89 Мб. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн с анимацией.

-

Формат

pptx (powerpoint)

-

Количество слайдов

8

-

Слова

-

Конспект

Отсутствует

Содержание

-

Слайд 1

Налог на игорный бизнес

Подготовила: Айрапетян Н.М..

4 курс 2 группа -

Слайд 2

Объекты налогообложения

игровой стол; игровой автомат;

1

процессинговый центр тотализатора;

2процессинговый центр букмекерской конторы;

3пункт приема ставок тотализатора;

45

«пункт приема ставок» букмекерской конторы.

-

Слайд 3

Налог на игорный бизнес — —

налог с организаций, осуществляющих предпринимательскую деятельность в сфере игорного бизнеса.

Налогоплательщиками являются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

-

Слайд 4

Налоговые ставки

за игровой стол — от 25000 до 125000 рублей;

за игровой автомат — от 1500 до 7500 рублей;

за один процессинговый центр тотализатора — от 25000 до 125000 рублей;

за один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей;

за один пункт приема ставок тотализатора — от 5 000 до 7 000 рублей;

за один пункт приема ставок букмекерской конторы — от 5 000 до 7 000 рублей. -

Слайд 5

Если ставки налогов не установлены законами субъектов

за игровой стол — 25000 рублей;

за игровой автомат — 1500 рублей;

за кассу тотализатора или кассу букмекерской конторы — 25000 рублей.

за один процессинговый центр тотализатора — 25000 рублей;

за один процессинговый центр букмекерской конторы — 25 000 рублей;

за один пункт приема ставок тотализатора — 5 000 рублей;

за один пункт приема ставок букмекерской конторы — 5 000 рублей. -

Слайд 6

Исчисление налога

При установке (открытии) нового объекта налогообложения до 15-ого числа текущего месяца сумма налога за месяц исчисляется как произведение общего количества объектов налогообложения и ставки налога

При установке (открытии) нового объекта налогообложения после 15-ого числа сумма налога исчисляется как произведение количества объектов налогообложения и ½ ставки налога

При выбытии(закрытии) объекта налогообложения до 15-ого числа месяца сумма налога за этот месяц исчисляется как произведение количества объектов налогообложения и ½ ставки налога

При выбытии (закрытии) объекта налогообложения после 15-ого числа месяца сумма налога исчисляется как произведение общего количества объектов налогообложения и ставки налога -

Слайд 7

Уплата налога и отчетность

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

-

Посмотреть все слайды

Презентация на тему: » НАЛОГ НА ИГОРНЫЙ БИЗНЕС 29 ГЛ.НК РФ. Игорный бизнес- Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная.» — Транскрипт:

1

НАЛОГ НА ИГОРНЫЙ БИЗНЕС 29 ГЛ.НК РФ

2

Игорный бизнес- Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведение. Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведение.

3

Плательщики налога- Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса. Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса.

4

Объект налогообложения- Игровой стол и игровые автоматы Кассы тотализаторов Кассы букмекерских контор. Налогоплательщик обязан поставить на учет каждый объект, не позднее чем за 2 раб. дня до даты установки объекта и в такие же сроки сообщить об установке новых объектов или выбытия ранеедействующих. Налогоплательщик обязан поставить на учет каждый объект, не позднее чем за 2 раб. дня до даты установки объекта и в такие же сроки сообщить об установке новых объектов или выбытия ранеедействующих.

5

Налоговый период — календарный год Налоговая база определяется по каждому объекту отдельно. Налоговая база определяется по каждому объекту отдельно. Ставки налога: Ставки налога: 1. За 1 игровой стол — от 25 до 125 тыс.руб. 2. За игровой автомат –от 1,5 до 7,5 тыс.руб. 3. За 1 кассу тотализатора и кассу букмекерской конторы – от 25 до 125 тыс. руб.

6

Порядок исчисления и уплаты сумм налога: Суммы налога подлежащие внесению в федеральный бюджет и бюджеты субъектов РФ, определяются плательщиками самостоятельно исходя из количества зарегистрированных объектов налогообложения и ставок налога. Расчет сумм налога с учетом изменения количества и видов объектов налогообложения представляется плательщиком налога в орган Государственной налоговой службы РФ по месту регистрации объектов налогообложения ежемесячно не позднее 15 числа месяца, следующего за отчетным. Суммы налога подлежащие внесению в федеральный бюджет и бюджеты субъектов РФ, определяются плательщиками самостоятельно исходя из количества зарегистрированных объектов налогообложения и ставок налога. Расчет сумм налога с учетом изменения количества и видов объектов налогообложения представляется плательщиком налога в орган Государственной налоговой службы РФ по месту регистрации объектов налогообложения ежемесячно не позднее 15 числа месяца, следующего за отчетным.

Содержание ▲

- Налог на игорный бизнес

Подготовила… - Налог на игорный бизнес

один из трех… - Налог на игорный бизнес

Игорный бизнес -… - Плательщики и объект…

- Налоговые ставки

Налоговые ставки … - Налоговые ставки

В настоящее время в России… - Налоговая база

Налоговая база определяется… - Порядок исчисления налога

Порядок исчисления…

- Пример расчета налога с игровым столом, имеющим…

- Период

Налоговым периодом по налогу на игорный… - Пример расчета налога при изменении количества…

- Оплата налога и представление отчетности

Налог… - Порядок и сроки предоставления налоговой…

- Форма налоговой декларации

Декларация… - Контрольные соотношения к налоговой…

- Порядок заполнения налоговой декларации

↓… - Льготы

Льготы в рамках данного налога не… - Постановка на учет по налогу

Налогоплательщиками… - Ответственность за налоговые…

- Нарушение порядка регистрации объектов…

- Нарушение порядка регистрации объектов…

- Постановка на учет по налогу на игорный…

- Получение лицензии

Согласно действующему… - Получение лицензии

Срок действия лицензии может… -

Порядок выдачи лицензии

… - Оплатить государственную пошлину

Налоговым… - Контроль и надзор в сфере госрегулируемых видов…

- Разновидности государственного…

- План проведения плановых проверок юридических…

- Порядок действий при проверке технического…

- Порядок действий при проверке технического…

- Скачать

- Похожие презентации

Вы можете ознакомиться и скачать

Налог на игорный бизнес Подготовила студентка РТА ЭФ-4 МЭ102 ДС.01 Дунай Лера.

Презентация содержит 31 слайдов.

Презентации для любого

класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам

понравились

–

поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в

своем

браузере.

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Налог на игорный бизнес

Подготовила студентка

РТА ЭФ-4 МЭ102 ДС.01

Дунай Лера

Слайд 2

Описание слайда:

Налог на игорный бизнес

один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен.

Сфера регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Слайд 3

Описание слайда:

Налог на игорный бизнес

Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

выигрыша;

платы за проведение азартных игр;

пари.

По своей сути данный налог не что иное, как одна из разновидностей вмененного налогообложения (под налогообложение подпадает деятельность с использованием игровых столов, игровых автоматов, содержание тотализаторов и букмекерских контор).

Слайд 4

Описание слайда:

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ)

Объекты (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.

Каждый объект должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным ой получением выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Любое изменение – не позднее, чем за 2 рабочих дня до даты установки или выбытия каждого объекта налогообложения.

Игровое оборудование считается зарегистрированным или выбывшим начиная с даты представления налогоплательщиком в налоговый орган заявления о регистрации или заявления о регистрации изменений (уменьшений) количества объектов.

Слайд 5

Описание слайда:

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

В тех субъектах, где ставки налога на игорный бизнес не установлены, применяются минимальные налоговые ставки.

Слайд 6

Описание слайда:

Налоговые ставки

В настоящее время в России только одна действующая игровая игорная зона, расположенная на территории Краснодарского края, – «Азов-Сити».

Законом Краснодарского края установлены следующие налоговые ставки:

за один игровой стол – 125 000 рублей;

за один игровой автомат – 7 500 рублей;

за один процессинговый центр тотализатора – 125 000 рублей;

за один процессинговый центр букмекерской конторы – 125 000 рублей;

за один пункт приема ставок тотализатора – 7 000 рублей;

за один пункт приема ставок букмекерской конторы – 7 000 рублей.

Слайд 7

Описание слайда:

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

Слайд 8

Описание слайда:

Порядок исчисления налога

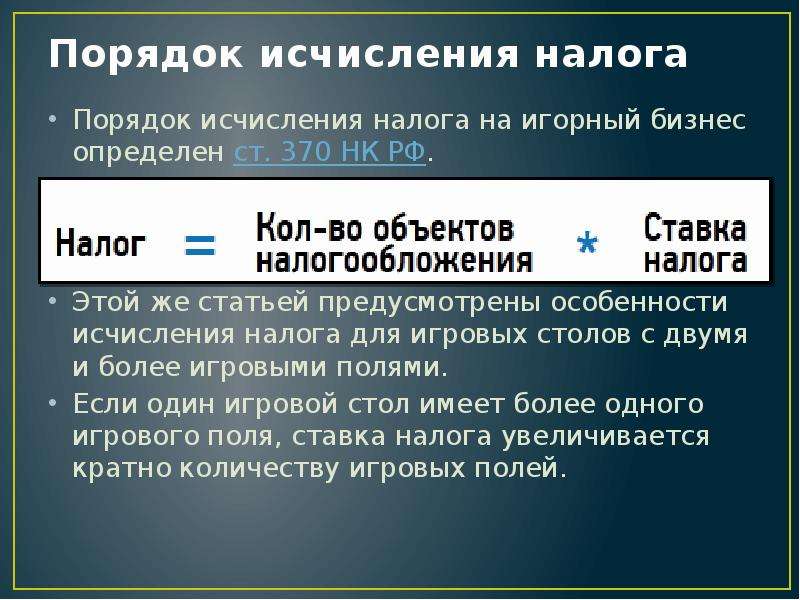

Порядок исчисления налога на игорный бизнес определен ст. 370 НК РФ.

Этой же статьей предусмотрены особенности исчисления налога для игровых столов с двумя и более игровыми полями.

Если один игровой стол имеет более одного игрового поля, ставка налога увеличивается кратно количеству игровых полей.

Слайд 9

Описание слайда:

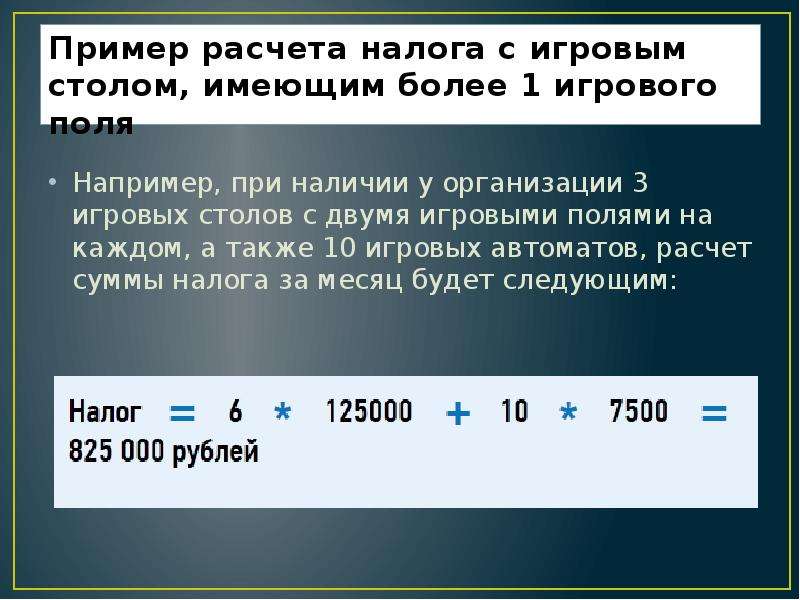

Пример расчета налога с игровым столом, имеющим более 1 игрового поля

Например, при наличии у организации 3 игровых столов с двумя игровыми полями на каждом, а также 10 игровых автоматов, расчет суммы налога за месяц будет следующим:

Слайд 10

Описание слайда:

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц ( ст.368 НК РФ).

Также предусмотрены случаи, когда применяется ½ ставки налога.

Если в налоговом периоде после 15-го числа (включительно) установлен новый объект налогообложения или до 15-го числа (включительно) выбыл старый. При этом объект налогообложения считается выбывшим с даты подачи соответствующего заявления в налоговый орган.

Слайд 11

Описание слайда:

Пример расчета налога при изменении количества объектов налогообложения:

Слайд 12

Описание слайда:

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом ( см. ст. 371 НК РФ).

Также по месту регистрации объектов налогообложения в налоговый орган налогоплательщиком предоставляется налоговая декларация за истекший налоговый период (п. 2 ст. 370 НК РФ).

Слайд 13

Описание слайда:

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспекцию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

При отсутствии объекта обложения по налогу на игорный бизнес обязанность по представлению налоговой декларации не возникает.

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Слайд 14

Описание слайда:

Форма налоговой декларации

Декларация заполняется с учетом изменения количества объектов налогообложения за истекший налоговый период.

Код формы отчетности по классификатору налоговой документации (КНД) равен 1152011.

Слайд 15

Описание слайда:

Контрольные соотношения к налоговой декларации

Все декларации на стадии камеральной налоговой проверки анализируются на выполнение утвержденных контрольных соотношений: логических и арифметических алгоритмов. Контрольные соотношения делятся на внутренние и междокументальные.

Внутридокументальные контрольные соотношения — это проверка арифметических вычислений налогоплательщика при определении налоговой базы, суммы исчисленного налога, правильности применения налоговых ставок.

Междокументальные сводятся к сопоставлению количества объектов налогообложения, указанных в декларации, и в информационном ресурсе «Журнал регистрации объектов налогообложения налогом на игорный бизнес», который ведется на основании представленных заявлений о регистрации (регистрации изменений) объектов налогообложения и выданных свидетельств.

Слайд 16

Описание слайда:

Порядок заполнения налоговой декларации

↓ Основной документ

Слайд 17

Описание слайда:

Льготы

Льготы в рамках данного налога не предусмотрены

Слайд 18

Описание слайда:

Постановка на учет по налогу

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Вся деятельность по организации и проведению азартных игр и букмекерских контор и тотализаторов регламентируется Федеральным законом от 29.12.2006 № 244-ФЗ.

Букмекерские конторы и тотализаторы могут быть открыты вне игорных зон. Однако эти игорные заведения вправе осуществлять деятельность по организации и проведению азартных игр только на основании лицензии (ст. 14, ч. 4 ст. 5Федерального закона от 29.12.2006 №244-ФЗ, Постановление Правительства РФ от 17.07.2007 №451).

Функционирование букмекерских контор и тотализаторов строится по сетевому принципу: игорное заведение обладает головным офисом (процессинговый центр) и рядом обособленных подразделений (пункты приема ставок).

Согласно п. 2 ст. 366 НК РФ каждый объект обложения налогом на игорный бизнес регистрируется в инспекции по месту его нахождения не позднее чем за 2 дня до даты открытия. Регистрация проводится налоговым органом на основании заявления налогоплательщика и свидетельства о регистрации объекта. Приказом от 22.12.2011 № 184н Минфин России утвердил формы указанных документов. Они используются при регистрации объектов налогообложения налогом на игорный бизнес начиная с 1 июня 2012 г.

Слайд 19

Описание слайда:

Ответственность за налоговые правонарушения

Налоговая декларация по налогу на игорный бизнес представляется ежемесячно не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% от неуплаченной суммы налога по этой декларации, но не менее 1 000рублей (п. 1 ст. 119 НК РФ).

Нарушение срока уплаты налога и задержка платежа грозит взысканием пени. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст. 75 НК РФ).

За нарушение порядка уплаты и неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст. 122 НК РФ).

Слайд 20

Описание слайда:

Нарушение порядка регистрации объектов налогообложения

Каждый объект налогообложения (игровой автомат, стол, букмекерская контора и т. д.) и изменение его количества подлежит регистрации в налоговом органе не позднее чем за 2 рабочих дня до даты установки (открытия) или выбытия (закрытия) данного объекта (ст. 366 НК РФ, Приказ Минфина РФ от 22.12.2011 № 184н).

Нарушение этого порядка влечет штраф в трехкратном размере ставки налога на игорный бизнес. Повторные нарушения в течение года влекут взыскание штрафа в шестикратном размере ставки налога на игорный бизнес (ст. 129.2 НК РФ, 369 НК РФ).

Процедура государственной регистрации определена Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Им же регулируются и отношения, возникающие в связи с государственной регистрацией юридических лиц.

Законодательством предусмотрен заявительный порядок государственной регистрации юридических лиц. Государственная регистрация юридических лиц — внесение регистрирующим органом соответствующей записи.

Слайд 21

Описание слайда:

Нарушение порядка регистрации объектов налогообложения

Для прохождения государственной регистрации Вы подаете необходимые документы и в течение 5 рабочих дней со дня их представления Вам будет выдано свидетельство о государственной регистрации и постановке на учет в налоговом органе.

Весь процесс прохождения необходимых процедур займет не так много времени, если вы заблаговременно найдете необходимые адреса и реквизиты, подготовите пакет документов и заверите заявление о государственной регистрации у нотариуса. Государственная регистрация и последующие действия не требуют от Вас каких-либо специальных знаний и умений, обращения к посредникам и в специализированные компании.

Слайд 22

Описание слайда:

Постановка на учет по налогу на игорный бизнес

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Вся деятельность по организации и проведению азартных игр и букмекерских контор и тотализаторов регламентируется Федеральным законом от 29.12.2006 № 244-ФЗ.

Букмекерские конторы и тотализаторы могут быть открыты вне игорных зон. Однако эти игорные заведения вправе осуществлять деятельность по организации и проведению азартных игр только на основании лицензии (ст. 14, ч. 4 ст. 5 Федерального закона от 29.12.2006 №244-ФЗ, Постановление Правительства РФ от 17.07.2007 №451). Функционирование букмекерских контор и тотализаторов строится по сетевому принципу: игорное заведение обладает головным офисом (процессинговый центр) и рядом обособленных подразделений (пункты приема ставок).

Согласно п. 2 ст. 366 НК РФ каждый объект обложения налогом на игорный бизнес регистрируется в инспекции по месту его нахождения не позднее чем за 2 дня до даты открытия. Регистрация проводится налоговым органом на основании заявления налогоплательщика и свидетельства о регистрации объекта. Приказом от 22.12.2011 № 184н Минфин России утвердил формы указанных документов. Они используются при регистрации объектов налогообложения налогом на игорный бизнес начиная с 1 июня 2012 г.

Слайд 23

Описание слайда:

Получение лицензии

Согласно действующему законодательству, деятельность игорных заведений подлежит обязательному лицензированию. Такая лицензия действует на протяжении 5 лет.

Федеральная налоговая служба является органом, который лицензирует деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах. Для получения лицензии необходимо выполнение определенных условий. Среди них разделение игорного заведения на зону обслуживания участников азартных игр и служебную зону, размещение нормативных документов (Федеральный закон от 29.12.2006 № 244-ФЗ), правил азартных игр и правил посещения игорного заведения в доступном для участников игр месте и т.д. см. Постановление Правительства Российской Федерации от 26.12.2011 №1130.

Для получения лицензии помимо заявления о предоставлении лицензии, необходимо представить в ФНС России различные документы (копии документов). Это копии учредительных документов юридического лица, заверенные нотариально, документ, содержащий сведения о работниках соискателя лицензии, расчет стоимости чистых активов в соответствии с порядком, установленным Минфином РФ, копии документов, подтверждающих наличие необходимого оборудования, позволяющего обеспечивать прием, единый учет, обработку ставок и выплату выигрыша и т.д. (Постановление Правительства Российской Федерации от 26.12.2011 №1130).

Слайд 24

Описание слайда:

Получение лицензии

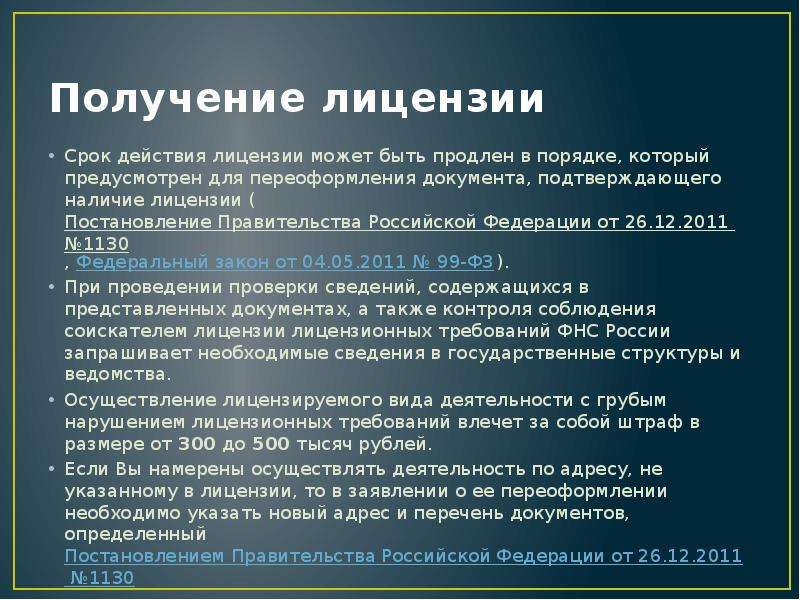

Срок действия лицензии может быть продлен в порядке, который предусмотрен для переоформления документа, подтверждающего наличие лицензии (Постановление Правительства Российской Федерации от 26.12.2011 №1130, Федеральный закон от 04.05.2011 № 99-ФЗ).

При проведении проверки сведений, содержащихся в представленных документах, а также контроля соблюдения соискателем лицензии лицензионных требований ФНС России запрашивает необходимые сведения в государственные структуры и ведомства.

Осуществление лицензируемого вида деятельности с грубым нарушением лицензионных требований влечет за собой штраф в размере от 300 до 500 тысяч рублей.

Если Вы намерены осуществлять деятельность по адресу, не указанному в лицензии, то в заявлении о ее переоформлении необходимо указать новый адрес и перечень документов, определенный Постановлением Правительства Российской Федерации от 26.12.2011 №1130.

Слайд 25

Описание слайда:

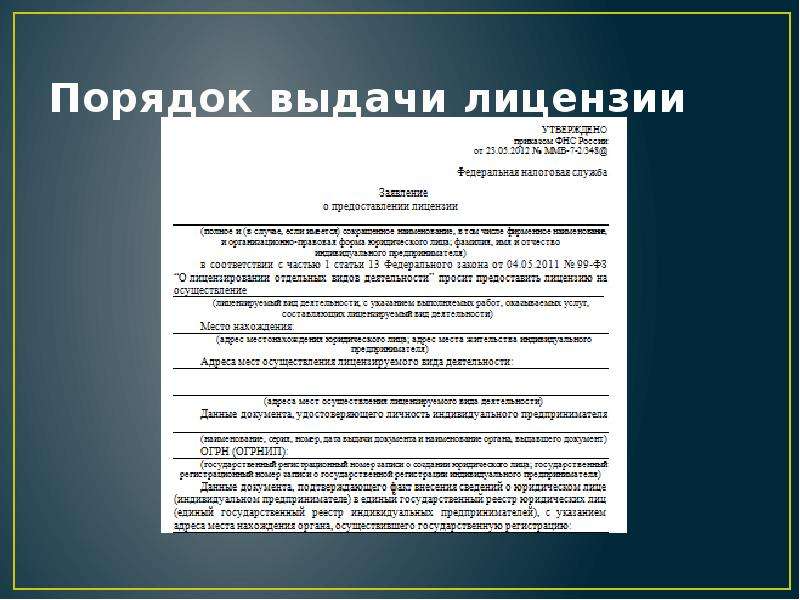

Порядок выдачи лицензии

Слайд 26

Описание слайда:

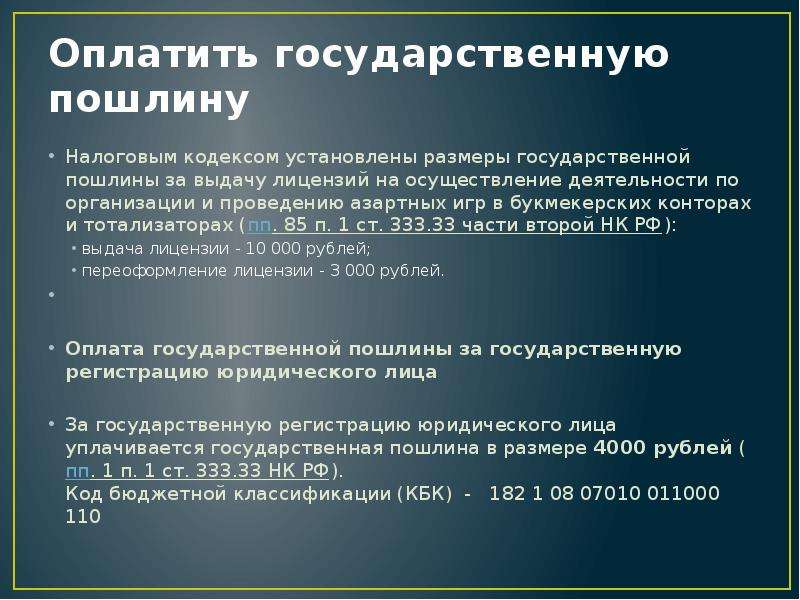

Оплатить государственную пошлину

Налоговым кодексом установлены размеры государственной пошлины за выдачу лицензий на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах (пп. 85 п. 1 ст. 333.33 части второй НК РФ):

выдача лицензии — 10 000 рублей;

переоформление лицензии — 3 000 рублей.

Оплата государственной пошлины за государственную регистрацию юридического лица

За государственную регистрацию юридического лица уплачивается государственная пошлина в размере 4000 рублей (пп. 1 п. 1 ст. 333.33 НК РФ).

Код бюджетной классификации (КБК) — 182 1 08 07010 011000 110

Слайд 27

Описание слайда:

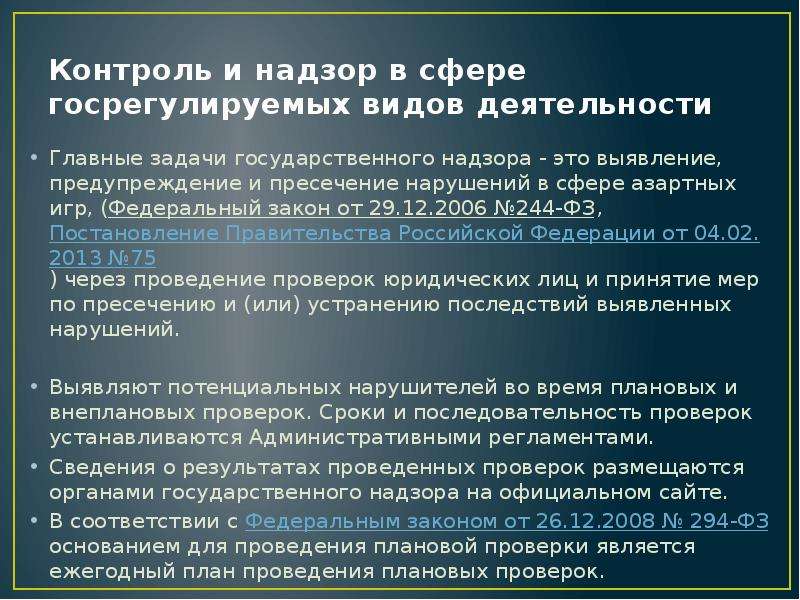

Контроль и надзор в сфере госрегулируемых видов деятельности

Главные задачи государственного надзора — это выявление, предупреждение и пресечение нарушений в сфере азартных игр, (Федеральный закон от 29.12.2006 №244-ФЗ, Постановление Правительства Российской Федерации от 04.02.2013 №75) через проведение проверок юридических лиц и принятие мер по пресечению и (или) устранению последствий выявленных нарушений.

Выявляют потенциальных нарушителей во время плановых и внеплановых проверок. Сроки и последовательность проверок устанавливаются Административными регламентами.

Сведения о результатах проведенных проверок размещаются органами государственного надзора на официальном сайте.

В соответствии с Федеральным законом от 26.12.2008 № 294-ФЗ основанием для проведения плановой проверки является ежегодный план проведения плановых проверок.

Слайд 28

Описание слайда:

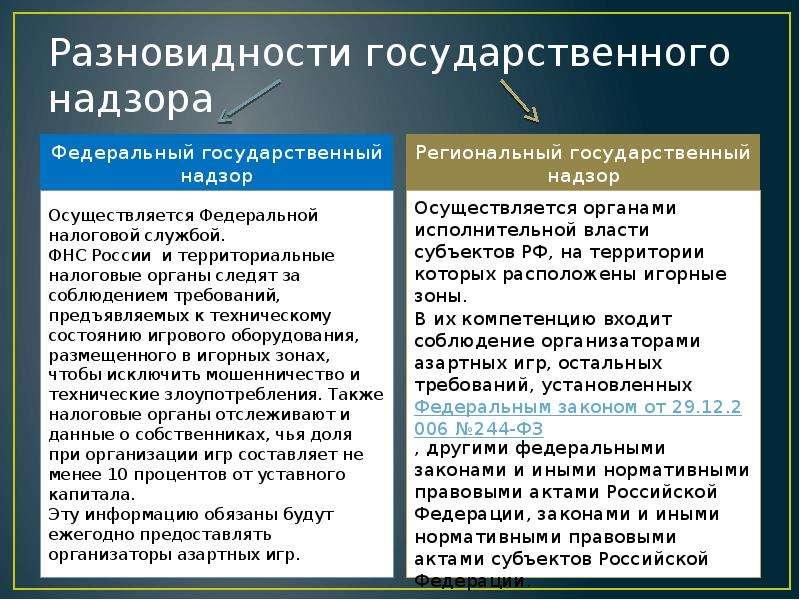

Разновидности государственного надзора

Федеральный государственный надзор

Слайд 29

Описание слайда:

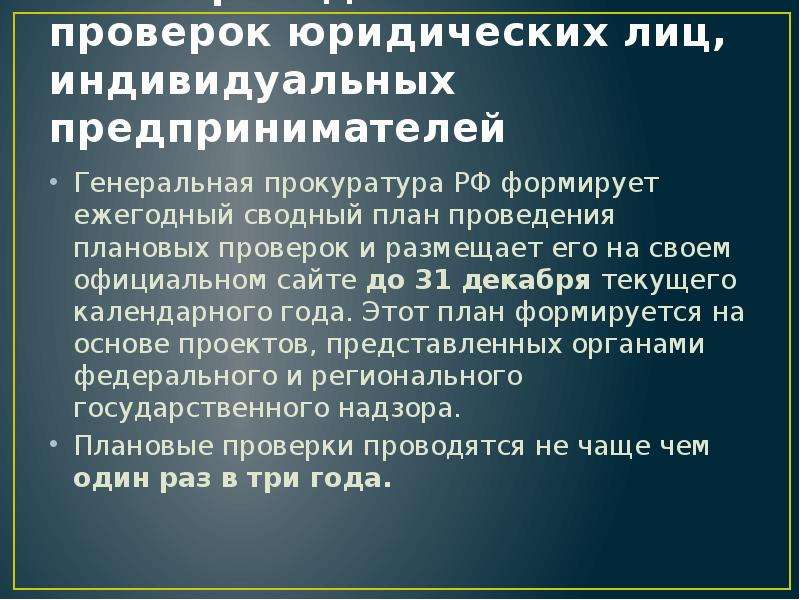

План проведения плановых проверок юридических лиц, индивидуальных предпринимателей

Генеральная прокуратура РФ формирует ежегодный сводный план проведения плановых проверок и размещает его на своем официальном сайте до 31 декабря текущего календарного года. Этот план формируется на основе проектов, представленных органами федерального и регионального государственного надзора.

Плановые проверки проводятся не чаще чем один раз в три года.

Слайд 30

Описание слайда:

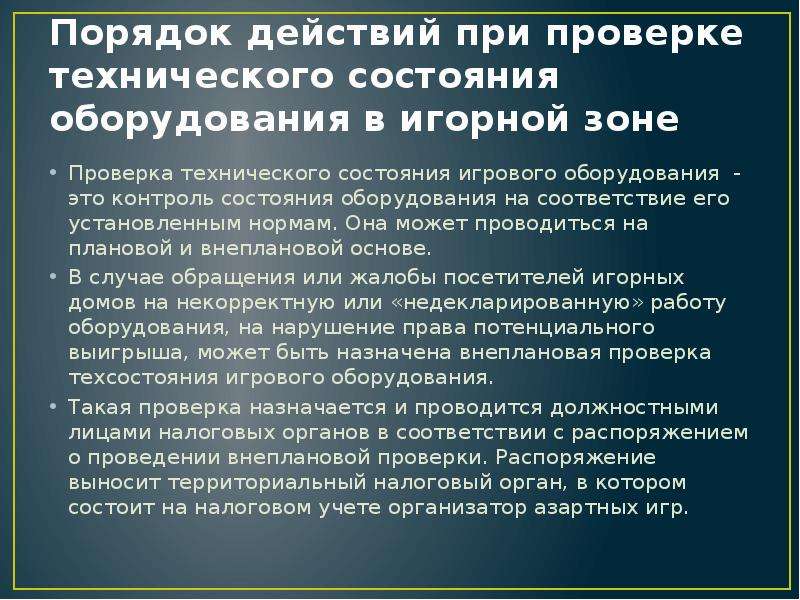

Порядок действий при проверке технического состояния оборудования в игорной зоне

Проверка технического состояния игрового оборудования — это контроль состояния оборудования на соответствие его установленным нормам. Она может проводиться на плановой и внеплановой основе.

В случае обращения или жалобы посетителей игорных домов на некорректную или «недекларированную» работу оборудования, на нарушение права потенциального выигрыша, может быть назначена внеплановая проверка техсостояния игрового оборудования.

Такая проверка назначается и проводится должностными лицами налоговых органов в соответствии с распоряжением о проведении внеплановой проверки. Распоряжение выносит территориальный налоговый орган, в котором состоит на налоговом учете организатор азартных игр.

Слайд 31

Описание слайда:

Порядок действий при проверке технического состояния оборудования в игорной зоне

В ходе такой проверки устанавливается:

наличие Декларации о соответствии игрового оборудования требованиям, предъявляемым к игровому автомату;

проверяется соответствие данных игровых автоматов данным, указанным в Декларации, копий сертификатов, подтверждающих результаты экспертизы игровых программ, для установления отсутствия в них недекларированных возможностей по изменению технически заложенного процента денежного выигрыша;

также проверяется значение технически заложенного среднего процента выигрыша, установленного в каждой игровой программе. Посредством сравнения значения процента, выведенного на экран меню настройки игрового автомата, со значением технически заложенного процента выигрыша, указанного в Декларации.

По итогам проверки составляется акт проверки в двух экземплярах.

Описание презентации по отдельным слайдам:

-

1 слайд

НАЛОГ

НА ИГОРНЫЙ БИЗНЕС29 ГЛ.НК РФ

-

2 слайд

Игорный бизнес-

Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведение. -

3 слайд

Плательщики налога-

Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса. -

4 слайд

Объект налогообложения-

Игровой стол и игровые автоматы

Кассы тотализаторов

Кассы букмекерских контор.

Налогоплательщик обязан поставить на учет каждый объект, не позднее чем за 2 раб. дня до даты установки объекта и в такие же сроки сообщить об установке новых объектов или выбытия ранеедействующих. -

5 слайд

Налоговый период — календарный год

Налоговая база определяется по каждому объекту отдельно.

Ставки налога:

За 1 игровой стол — от 25 до 125 тыс.руб.

За игровой автомат –от 1,5 до 7,5 тыс.руб.

За 1 кассу тотализатора и кассу букмекерской конторы – от 25 до 125 тыс. руб. -

6 слайд

Порядок исчисления и уплаты сумм налога:

Суммы налога подлежащие внесению в федеральный бюджет и бюджеты субъектов РФ, определяются плательщиками самостоятельно исходя из количества зарегистрированных объектов налогообложения и ставок налога. Расчет сумм налога с учетом изменения количества и видов объектов налогообложения представляется плательщиком налога в орган Государственной налоговой службы РФ по месту регистрации объектов налогообложения ежемесячно не позднее 15 числа месяца, следующего за отчетным.

Слайд 1

НАЛОГ

НА ИГОРНЫЙ БИЗНЕС

29 ГЛ.НК РФ

Слайд 2

1. ИСТОРИЯ РАЗВИТИЯ

ИГОРНОГО БИЗНЕСА

И

НАЛОГООБЛОЖЕНИЕ

ЭТОЙ

СФЕРЫ

Слайд 3

1.1.Игорный бизнес в дореволюционной России налоговые взаимоотношения с государством

В основе

игорного бизнеса, в современном его понимании лежит азартная игра.

Слайд 4

Содержание и смысл азартных игр исключительно многообразны, что объясняется различием

эпох, национальными особенностями народов.

С нравственной точки зрения – это проявление страсти к слепому случаю везения.

Слайд 5

Юридически — азартная игра это договор по которому одна из

сторон в результате проигрыша обязуется передать выигравшей стороне определенную сумму денег или вещей.

Слайд 6

Экономически – это обогащение одних лиц за счет других, менее

опытных в этом виде «ремесла».

В России азартные игры стали появляться на рубеже 15 -17 вв., в то время как в Египте, Греции, Иране, Индии азартные игры были на несколько веков раньше.

Слайд 7

В ранний исторический период азартные игры не носили характер игорного

бизнеса.

Заинтересованность государства в получении дохода от азартных игр, которые стали приобретать черты бизнеса появились значительно позже.

Слайд 8

Первым свидетельством появления игорного бизнеса на Руси является организация Петром

I в 1698году лотереи.

Желающим принять в ней участие предлагалось купить особый «счастливый ярлык» и «добыть 1000 рублей за гривну».

Слайд 9

Однако позднее Петром I был издан указ, гласящий «чтоб никто

в деньги не играл под тройным штрафом обретающихся в игре денег».

Но этот указ действия не возымел.

Убедившись в бесполезности указов о запрете азартных игр,

Слайд 10

Екатерина II обратила внимание на то, что доходы от продажи

игральных карт могут значительно пополнить государственную казну, т.к. производство и продажа карт составляли монополию государства.

Слайд 11

Доход от продажи карт шел на содержание сирот, на благотворительные

нужды и содержание таких заведений как Смольный и Екатерининский институты.

До октября 1917 года в России действовал закон, различающий коммерческие

Слайд 12

Дозволенные игры и азартные игры запрещенные государством.

Подводя итог дореволюционного периода

истории развития игорного бизнеса в России, можно сказать, что налоговые взаимоотношения государства с игорным бизнесом не имели четкого и упорядоченного характера.

Слайд 13

1.2.Особенности игорного бизнеса в советский период, его государственное регулирование в

целях пополнения бюджета

В первые послереволюционные годы был осуществлен запрет на все виды азартных игр.

Но с переходом России к НЕПу отношение власти к азартным играм изменилась.

Слайд 14

Стало разрешаться деятельность игорных заведений.

На вполне легальных основаниях в Москве

были открыты казино:

«Савой»;

«Прага»;

«Эрмитаж»;

«Монако».

Слайд 15

Несмотря на поступление денег государству от этих заведений, определенная часть

общества относилась отрицательно к этому виду бизнеса, т.к. он напоминал о буржуазном строе, который был свергнут ценой больших жертв.

Слайд 16

В марте 1927 года по указанию Совнаркома все игорные заведения

были закрыты.

Это привело к тому, что игорный бизнес ушел в подполье.

Государство при этом не получало никакой финансовой выгоды, а имело только расходы по выявлению этого вида подпольной деятельности.

Слайд 17

В период ВОВ и в послевоенный период проблем борьбы с

азартными играми не было.

На восстановление разрушенного войной жилого фонда, поднятие промышленности, сельского хозяйства требовались огромные средства.

Слайд 18

И в этот период единственным субъектом игорного бизнеса, который осуществлял

свою деятельность на законном основании было государство.

Оно на протяжении длительного времени проводило различные лотереи:

— денежно-вещевую;

Слайд 19

ДОСАФ;

Спортлото;

Другие.

Это мероприятие приносило довольно большой доход государству, хотя игорным бизнесом

не называлась.

Слайд 20

Лотереи проводились ежемесячно и по всей стране, что позволило в

короткий срок не только восстановить народное хозяйство, но и обеспечить жизнедеятельность огромной страны.

Слайд 21

Нельзя не учитывать высокую сознательность населения, которое шло на проигрыш

или незначительный выигрыш в лотереях, но получало несравненно больший выигрыш в масштабе страны, а это:

Отсутствие безработицы;

Гарантированная, хотя и не

Слайд 22

Высокая зарплата и социальное обеспечение;

Бесплатное лечение;

Бесплатное образование.

И все это в

определенной доле было обеспечено «игорным бизнесом» государства социалистического периода жизни нашего общества.

Слайд 23

2. Игорный бизнес в РФ и особенности его налогообложения.

Переход России

к рыночной экономики характеризуется довольно быстрым развитием предпринимательской деятельности не запрещенной законодательством.

Слайд 24

Игорный бизнес-

Предпринимательская деятельность, связанная с извлечением организациями

и ИП доходов в виде выигрыша и платы за проведение азартных игр и пари, не являющаяся реализацией товара, работ, услуг.

Слайд 25

Организатор игорного заведения

в т.ч. букмекерской конторы – организация или

ИП, которые осуществляют в сфере игорного бизнеса деятельность по организации азартных игр, за исключением азартных игр на тотализаторе.

Слайд 26

Организатор тотализатора – это организация или ИП, которые осуществляют в

сфере игорного бизнеса посредническую деятельность по организации азартных игр по приему ставок от участников взаимных пари и выплате выигрыша.

Слайд 27

Участник – физическое лицо принимающее участие в азартных играх или

пари проводимых организатором игорного заведения (организатором тотализатора);

Слайд 28

Азартная игра – основанное на риске соглашение о выигрыше, заключенная

двумя или несколькими участниками между собой либо с организатором тотализатора по правилам установленным организатором игорного заведения.

Слайд 29

ПАРИ – основанное на риске соглашение о выигрыше, исход которого

зависит от события относительно которого не известно наступит оно или нет.

ИГРОВОЙ СТОЛ – специально оборудованное место с одним или несколькими игровыми полями.

Слайд 30

ИГРОВОЕ ПОЛЕ – специальное место на игровом столе, где проводится

азартная игра.

ИГРОВОЙ АВТОМАТ- специальное оборудование используемое для проведения азартных игр.

Слайд 31

КАССА ТОТАЛИЗАТОРА ИЛИ КАССА БУКМЕКЕРСКОЙ КОНТОРЫ – специально оборудованное место,

где учитывается общая сумма ставок и определяется сумма выигрыша.

Слайд 32

Плательщики налога-

Организации и физические лица,

осуществляющие предпринимательскую деятельность в области игорного бизнеса.

Слайд 33

Объект налогообложения-

Игровой стол и игровые автоматы

Кассы тотализаторов

Кассы букмекерских контор.

Слайд 34

Налогоплательщик обязан поставить на учет каждый объект, не позднее чем

за 2 рабочих дня до даты установки объекта и в такие же сроки сообщить в налоговые органы об установке новых объектов или выбытия ранее действующих.

Слайд 35

Налоговый период — календарный месяц

Налоговая база определяется по

каждому объекту отдельно.

Слайд 36

Ставки налога

устанавливаются законами РФ в пределах:

За 1 игровой

стол — от 25 до 125 тыс.руб.

За игровой автомат –от 1,5 до 7,5 тыс.руб.

За 1 кассу тотализатора и кассу букмекерской конторы – от 25 до 125 тыс. руб.

Слайд 37

Порядок исчисления и уплаты сумм налога:

Суммы налога подлежащие внесению

в бюджеты субъектов РФ, определяются плательщиками самостоятельно исходя из количества зарегистрированных объектов налогообложения и ставок налога.

Слайд 38

В случае если 1 игровой стол имеет более 1-го игрового

поля, ставка налога увеличивается кратно количеству игровых полей.

Слайд 39

При установке нового объекта до 15 числа текущего налогового периода

сумма налога исчисляется как произведение общего количества объектов налогообложения (включая установленный новый объект) и ставки налога.

Слайд 40

При установке нового объекта после 15 числа текущего налогового периода

сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая новый объект) и ½ ставки налога.

Слайд 41

При выбытии объекта до 15 числа текущего налогового периода

сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект) и ½ ставки налога.

Слайд 42

При выбытии объекта после 15 числа текущего налогового периода сумма

налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект) и ставки налога.

Слайд 43

Расчет сумм налога с учетом изменения количества и видов объектов

налогообложения представляется плательщиком налога в орган Государственной налоговой службы РФ по месту регистрации объектов налогообложения ежемесячно не позднее 20 числа месяца, следующего за отчетным.