|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02010 01 1000 110 |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02010 01 3000 110 |

|

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02020 01 1000 110 |

|

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02020 01 3000 110 |

|

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02030 01 1000 110 |

|

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02030 01 3000 110 |

|

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02040 01 1000 110 |

|

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02040 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02050 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02050 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02060 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02060 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02070 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02070 01 3000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02080 01 1000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02080 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02090 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02090 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02100 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02100 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02110 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02110 01 3000 110 |

|

Налог на доходы физических лиц в части суммы налога, относящейся к части налоговой базы, превышающей 5 миллионов рублей, уплачиваемой на основании налогового уведомления налогоплательщиками, для которых выполнено условие, предусмотренное абзацем четвертым пункта 6 статьи 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02120 01 1000 110 |

|

Налог на доходы физических лиц в части суммы налога, относящейся к части налоговой базы, превышающей 5 миллионов рублей, уплачиваемой на основании налогового уведомления налогоплательщиками, для которых выполнено условие, предусмотренное абзацем четвертым пункта 6 статьи 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02120 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02130 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02130 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02140 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02140 01 3000 110 |

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ

| 182 1 01 02130 01 1000 110 | в части суммы налога, не превышающей 650 000 рублей Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02130 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

| 182 1 01 02140 01 1000 110 | в части суммы налога, превышающей 650 000 рублей Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02140 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 МИЛЛИОНОВ РУБЛЕЙ, УПЛАЧИВАЕМОЙ НА ОСНОВАНИИ НАЛОГОВОГО УВЕДОМЛЕНИЯ НАЛОГОПЛАТЕЛЬЩИКАМИ, ДЛЯ КОТОРЫХ ВЫПОЛНЕНО УСЛОВИЕ, ПРЕДУСМОТРЕННОЕ АБЗАЦЕМ ЧЕТВЕРТЫМ П. 6 СТАТЬИ 228 НК РФ

| 182 1 01 02120 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02120 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| в части суммы налога, не превышающей 650 000 рублей | |

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| в части суммы налога, не превышающей 650 000 рублей | |

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Внимание! Новые реквизиты за Патент

ПОРЯДОК ОПЛАТЫ В ВИДЕ ФИКСИРОВАННОГО АВАНСОВОГО ПЛАТЕЖА ЗА ПАТЕНТ

Уважаемые иностранные граждане и лица без гражданства!

С 1 января 2023 года сумма налога на доходы физических лиц в виде фиксированного авансового платежа за патент для осуществления иностранными гражданами трудовой деятельности на территории г. Санкт-Петербурга и Ленинградской области составляет 4 400 рублей.

Обращаем Ваше внимание, что изменены реквизиты счета для перечисления платежей, администрируемых Федеральной налоговой службой.

Все платежи, администрируемые налоговыми органами, уплачиваются на казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

При перечислении налога на доходы физических лиц в виде фиксированного авансового платежа за патент указание реквизитов «КБК» и «ОКТМО» обязательны.

Реквизиты платежных документов на уплату налога на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ:

Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ/УФК по Тульской области, г Тула

ИНН: 7727406020

КПП: 770801001

БИК: 017003983

№ счета банка получателя: 40102810445370000059

Получатель: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

Номер казначейского счета: 03100643000000018500

КБК: 18210102040011000110

ОКТМО: по месту осуществления трудовой деятельности

Администратором налога является ФНС России. Реквизиты для оплаты налога можно уточнить на сайте www.nalog.gov.ru.

Трудовой патент, по которому работает иностранный гражданин, считается продленным, только если уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Если иностранец не внес авансовый платеж, не предоставил чеки, то работодатель не может допускать такого сотрудника к работе, потому что без оплаты платежа патент у сотрудника прекращает действовать.

Памятка: как правильно вносить авансовые платежи по патенту

1. Оплачивать патент своевременно.

Необходимо оплачивать налог по патенту не менее чем за день до даты выдачи патента (не позднее и даже не день в день!).

Например: патент выдан 25.12.2020, то следующий авансовый платеж должен пройти не позднее 24.01.2021.

2. Оплачивать в налоговую инспекцию того региона, по которому выдан патент и в ту налоговую, где зарегистрирована компания, чтобы потом иметь возможность сделать налоговый вычет.

Оплату по патенту можно вносить через терминал или через онлайн-банк.

3. Указывать правильные реквизиты при оплате.

Несколько раз проверять данные всех вносимых документов. Любая ошибка задержит оплату, а, следовательно, патент не будет продлен.

Обратите внимание! С 1 января 2021 года изменяются реквизиты казначейских счетов*.

4. Можно оплачивать сразу несколько месяцев одним чеком.

Чтобы каждый месяц не думать об оплате, не следить за датами, можно внести оплату за патент на несколько месяцев вперед.

Размер авансового платежа в Санкт-Петербурге в 2021 году – 4 000 рублей.

Рассмотрим, из чего складывается размер авансового платежа. Для расчета суммы платежа есть определенная установленная формула:

Базовая величина х Коэффициент–дефлятор х Региональный коэффициент = Сумма налога

Расшифровка:

- Базовая величина составляет 1 200 рублей.

- Коэффициент–дефлятор, единый для всех регионов России, устанавливается раз в год.

- Региональный коэффициент — отличается в зависимости от региона.

Если вам необходима помощь в оформлении трудового патента, обращайтесь к специалистам нашей компании по телефону: 8 812 640 95 04,

с уважением, «Альянс ТМ».

*В соответствии с требованиями Федерального закона от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации».

![]() Прослушать запись

Прослушать запись

Наличие трудового патента — обязательное условие для работы в России иностранных граждан из безвизовых стран. Этот документ накладывает определенные обязательства на своего хозяина. В частности, владелец патента должен своевременно уплачивать налог за его продление. О том, как и когда нужно оплачивать патент на работу мы и поговорим в этой статье.

Как оформить патент на работу иностранному гражданину? Инструкция:

Когда нужно платить за патент?

Первый авансовый платеж за патент иностранец вносит до получения готового документа. Перед походом в ГУ УВМ МВД мигранту нужно произвести перевод нужной суммы, взять чек или квитанцию, подтверждающую оплату и показать ее инспектору во время выдачи патента.

Далее налог уплачивается 1 раз в месяц. Дата внесения следующего фиксированного авансового платежа рассчитывается исходя из даты выдачи, указанной на патенте.

В вашем патенте указано, что он был выдан 26 августа 2021 года. Значит следующий платеж нужно сделать до 25 сентября 2021 года. И так далее.

При желании мигранте может внести оплату сразу на несколько месяцев вперед (вплоть до 12 месяцев) и забыть об обязательстве. А вот разбить сумму и оплачивать налог частями нельзя.

Затягивать сроки не стоит — несвоевременная уплата фиксированного авансового платежа может привести к аннулированию патента. При этом деньги, внесенные позже чем было нужно, назад уже не вернут.

Какова сумма налога и из чего она складывается?

Стоимость ежемесячной оплаты патента различается от региона к региону, и, к тому же, меняется каждый год. Дело в том, что это не госпошлина — размер авансового платежа складывается из трех частей, каждый из которых время от времени меняется. Формула налога за патент выглядит так:

(Базовая ставка х коэффициент-дефлятор) х региональный коэффициент.

Способы оплаты

С 1 января 2021 года все налоги, в том числе и за патент, поступают в Единое управление казначейства субъекта. Получить реквизиты для оплаты можно у инспектора УВМ МВД, при подаче документов на патент или найти их на нашем сайте в статье «Изменились реквизиты для оплаты патента». При наличии реквизитов оплатить продление патента можно несколькими способами:

Сбербанк

Самый очевидный способ — обратиться напрямую в ближайшее отделение банка, где любой сотрудник примет ваш платеж и выдаст чек.

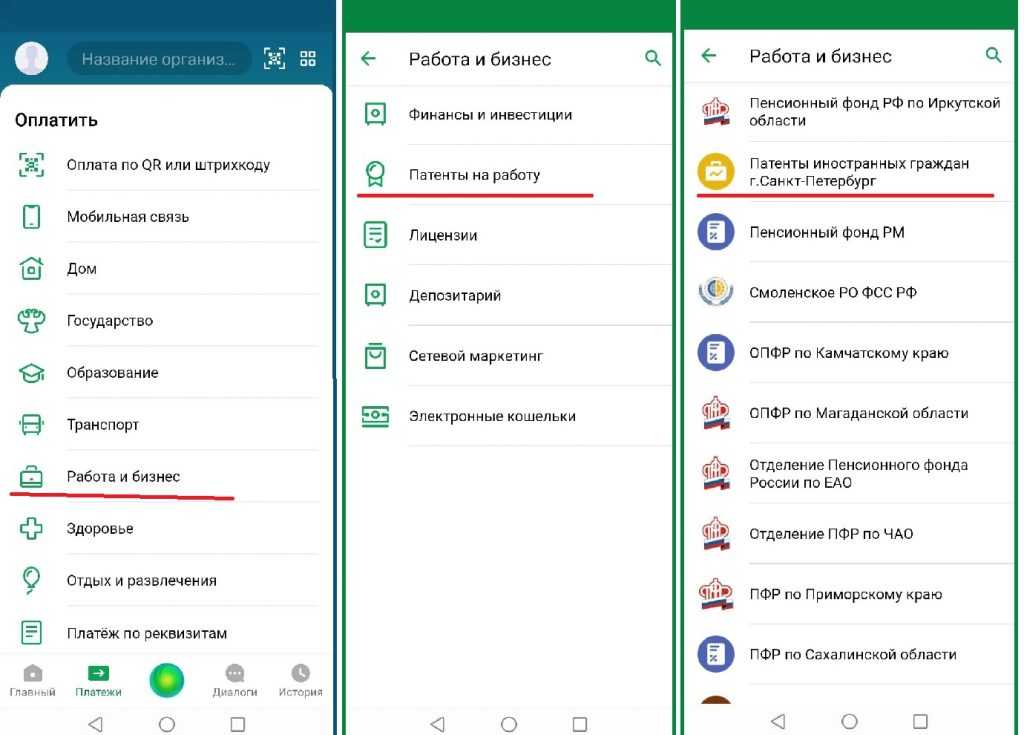

Но намного более удобным способом является оплата через мобильное приложение СберБанк. Подходит для тех, у кого есть карточка данного банка. Оплата производится следующим образом:

1. Открываем приложение СберБанк, выбираем «Платежи», а затем пункт «Работа и бизнес».

2. Выбираем подпункт «Патенты на работу». В открывшемся меню находим получателя. Например, для Питера это будет «Патенты иностранных граждан г. Санкт-Петербург».

3. Выбираем районную налоговую по месту регистрации.

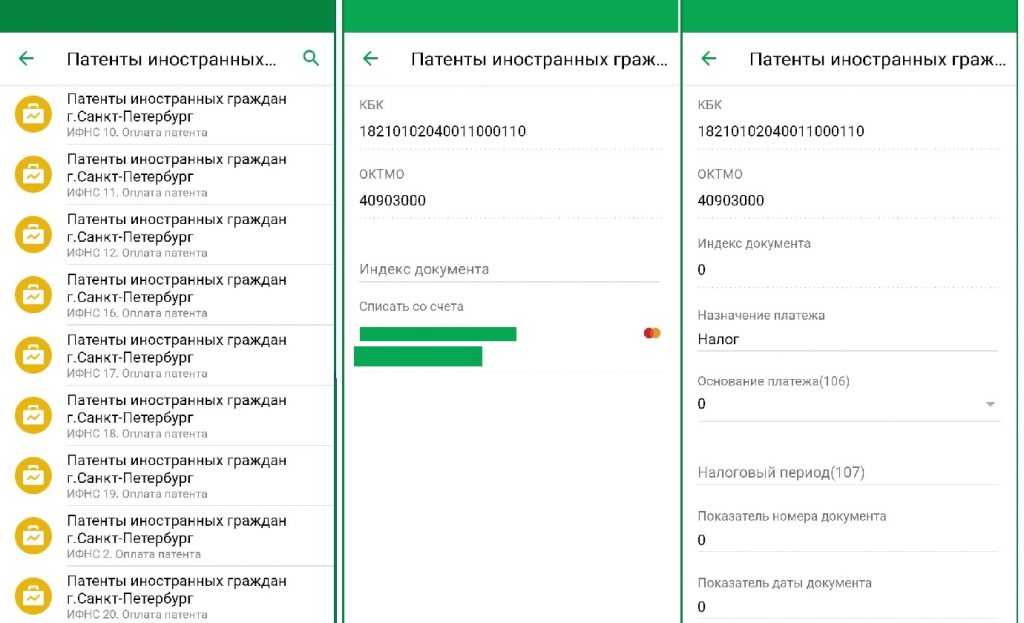

4. Вводим КБК — 182 1 01 02040 01 1000 110 (он един для всех регионов). Ищем свой код ОКТМО здесь и вбиваем и его тоже.

5. В строке «индекс документа» ставим 0, в строке «назначение платежа» — Налог.

6. Тщательно заполняем свой ИНН, ФИО, и в «статусе налогоплательщика» ставим 13.

7. Нажимаем «продолжить», указываем сумму, а после оплаты сохраняем чек на телефон.

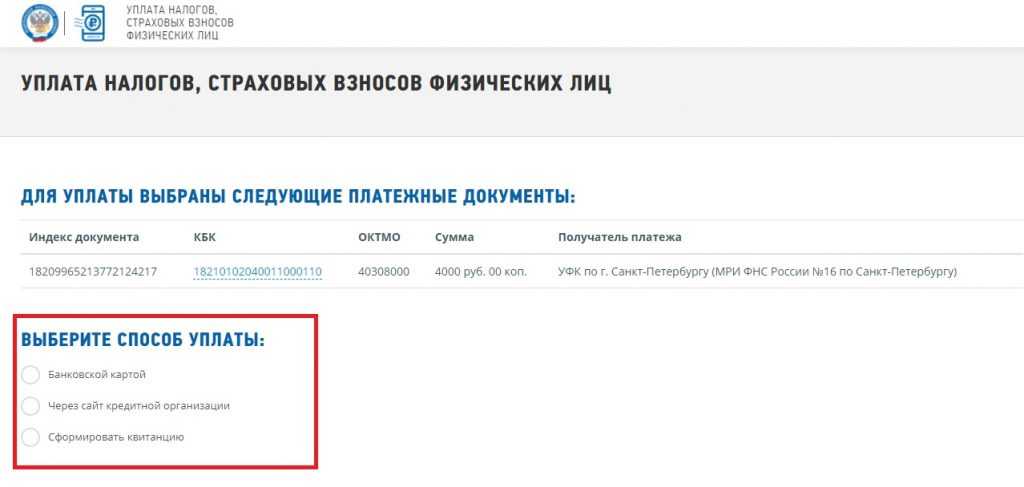

Сайт Федеральной налоговой службы

На сайте уплаты налогов и пошлин ФСН можно сформировать квитанцию и оплатить ее онлайн или в любом из ближайших банков. Для этого нужно:

1. Зайти на сайт service.nalog.ru/payment/.

2. Выбрать раздел «Физическим лицам», «Уплата налогов, страховых взносов».

3. Далее нажать «Уплата за себя», а затем «Заполнение всех платежных реквизитов документа».

4. Заполните строки. Код ИФНС можно выбрать из автоматического списка, а ОКТМО найти на сайте налоговой или здесь. В строке КБК пишем 182 1 01 02040 01 1000 110.

5. В качестве вида платежа нужно выбрать «Налоги на прибыль, доходы», в качестве наименования платежа — «Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами…». Тип проставится автоматически.

6. Основание платежа — «ТП», налоговый период «Месячные платежи», сумма оплаты выбирается в зависимости от региона.

7. Заполняете личные реквизиты: ФИО, адрес, ИНН.

8. Выбираете интересующий способ. Оплачиваете на месте картой, либо распечатываете квитанцию и идете с ней в любой банк.

Ответы на популярные вопросы

Нужно ли сохранять чек после оплаты?

Да, чек об оплате патента вам может пригодится при устройстве на работу или продлении патента через 12 месяцев после получения первого. Так же при проверке документов, подтверждающих законность пребывания в стране, представители органов внутренних дел могут попросить предоставить вас все чеки по патенту.

Возможна ли оплата миграционного патента без указания ИНН?

Оплатить патент, не имея ИНН, не получится. Если вы еще не получили индивидуальный номер налогоплательщика или же забыли его, обратитесь в налоговую по месту регистрации.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

Читайте также:

В какую налоговую работник — иностранный гражданин с патентом должен вносить авансовые платежи по НДФЛ?

Добрый день. У иностранного безвизового сотрудника есть патент на работу. Авансовые платежи по НДФЛ он должен платить в налоговую по месту своей регситрации или же в налоговую,в которой зарегистрировано юридическое лицо,где он работает,поскольку только во втором случае (как я поняла) я смогу ему возместить НДФЛ ?

Здравствуйте

Цитата (mongo):У иностранного безвизового сотрудника есть патент на работу. Авансовые платежи по НДФЛ он должен платить в налоговую по месту своей регситрации или же в налоговую,в которой зарегистрировано юридическое лицо,где он работает,поскольку только во втором случае (как я поняла) я смогу ему возместить НДФЛ ?

Авансовые платежи платятся по месту ведения деятельности. Для того чтобы вам зачесть авансовые платежи вам нужны квитанции об оплате и заявление работника. Далее вы подаете в свою ИФНС Заявление.

Цитата (п. 4 ст. 227.1 НК РФ):4. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

При этом в платежном документе налогоплательщиком указывается наименование платежа «Налог на доходы физических лиц в виде фиксированного авансового платежа».

ФНС разъяснила, как налоговому агенту зачесть авансы по НДФЛ, уплаченные иностранными работниками на период действия патента

ФНС уточнила, как при расчете НДФЛ учесть авансы, уплаченные иностранцем за патент

![]()

Спасибо, но могли бы вы пояснить свой ответ. Что значит по месту осуществления деятельности? Я так понимаю, что налог може платиться либо в налоговую по месту регистрации гражданина либо в налоговую по месту регистрации юридического лица. И для возмещения по НДФЛ нужно платить именно в налоговую юридического лица-работодателя.

Цитата (mongo):но могли бы вы пояснить свой ответ. Что значит по месту осуществления деятельности?

К примеру, патент выдан для осуществления трудовой деятельности на территории города Москвы. Значит и платить нужно там.

Цитата (mongo):Я так понимаю, что налог може платиться либо в налоговую по месту регистрации гражданина либо в налоговую по месту регистрации юридического лица.

Я думаю, это не сильно принципиально, т.к. иностранец может трудится только на территории, на которой выдан патент (п. 16 ст .13.3 Федерального закона от 25.07.2002 N 115-ФЗ (ред. от 01.05.2019) «О правовом положении иностранных граждан в Российской Федерации»). Из чего значит, что и будущий работодатель и иностранный гражданин находятся в одном субъекте РФ.

Цитата (mongo):И для возмещения по НДФЛ нужно платить именно в налоговую юридического лица-работодателя.

Как иностранный гражданин может знать куда он будет устраиваться на работу, если, к примеру, он впервые получает патент?

![]()

Вот в этом и вопрос в какую налоговую Москвы платить НДФЛ по патенту: в налоговую по месту регистрации сотрудника или в налоговую по месту регистрации юр. лица. Потому как пишут,что есть вероятность не получить уведомление из налоговой о возмещении для иностранца этой суммы НДФЛ,если реквизиты указываются другой налоговой,а не налоговой работодателя

Цитата (mongo):Потому как пишут,что есть вероятность не получить уведомление из налоговой о возмещении для иностранца этой суммы НДФЛ,если реквизиты указываются другой налоговой,а не налоговой работодателя

Вот Письмо ФНС, которая такого не пишет

Цитата (Письмо Федеральной налоговой службы от 16 марта 2016 г. № БС-3-11/1096@ Об уменьшении исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей):Федеральная налоговая служба рассмотрела обращение по вопросу уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей и сообщает следующее.

В соответствии с пунктом 1 статьи 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее — Федеральный закон от 25.07.2002 № 115-ФЗ) работодатели или заказчики работ (услуг), являющиеся, в частности, индивидуальными предпринимателями, имеют право привлекать к трудовой деятельности законно находящихся на территорий Российской Федерации иностранных граждан, прибывших в Российскую Федерацию в порядке, не требующем получения визы, и достигших возраста восемнадцати лет, при наличии у каждого такого иностранного гражданина патента, выданного в соответствии с настоящим Федеральным законом.

Исходя из положений пунктов 5 и 6 статьи 13.3 Федерального закона от 25.07.2002 № 115-ФЗ патент выдается иностранному гражданину лично по предъявлении, в частности, документа, подтверждающего уплату налога на доходы физических лиц в виде фиксированного авансового платежа.

Патент иностранному гражданину выдается (продлевается) на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Согласно пункту 16 статьи 13.3 Федерального закона от 25.07.2002 № 115-ФЗ иностранный гражданин не вправе осуществлять трудовую деятельность вне пределов субъекта Российской Федерации, на территории которого ему выдан патент. Работодатель или заказчик работ (услуг) не вправе привлекать иностранного гражданина к трудовой деятельности по патенту вне пределов субъекта Российской Федерации, на территории которого данному иностранному гражданину выдан патент.

Для осуществления иностранным гражданином трудовой деятельности на территории другого субъекта Российской Федерации данный иностранный гражданин обязан обратиться за получением патента в территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин намеревается осуществлять трудовую деятельность.

В соответствии с пунктом 4 статьи 227.1 Налогового кодекса Российской Федерации (далее — Кодекс) фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

Вместе с тем до начала осуществления трудовой деятельности на основании патента фиксированные авансовые платежи уплачиваются налогоплательщиком по месту его жительства (пребывания) в Российской Федерации.

Положениями пункта 6 статьи 227.1 Кодекса определено, что общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

При этом согласно положениям пункта 6 статьи 227.1 Кодекса уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика.

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа соответствующего Уведомления.

Учитывая положения статьи 227.1 Кодекса, по мнению ФНС России, налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия патента (патентов) в соответствующем налоговом периоде вне зависимости от места уплаты фиксированных авансовых платежей.

Действительный

государственный советник

Российской Федерации

2 класса С.Л. Бондарчук

![]()

Из вашего письма получается,что до устройства на работу он платит фиксированный платеж в налоговую Москвы по месту пребывания

А после заключения договора он платит фиксированный платеж в налоговую Москвы по месту осуществления им работы.

Т.е. это 2 разные налоговые.

фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

Вместе с тем до начала осуществления трудовой деятельности на основании патента фиксированные авансовые платежи уплачиваются налогоплательщиком по месту его жительства (пребывания) в Российской Федерации.

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512. Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

Суть операции Проводка Сумма Начисляем зарплату Дт 20 Кт 70 70 000 рублей Удерживаем НДФЛ Дт 70 Кт 68-НДФЛ 6 332 рубля Платим НДФЛ в бюджет Дт 68-НДФЛ Кт 51 6 332 рубля Выплачиваем зарплату Дт 70 Кт 51 63 668 рублей

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Познакомиться с сервисом