Приложение A

ОПРЕДЕЛЕНИЕ ТЕРМИНОВ

Данное приложение является неотъемлемой частью настоящего МСФО.

|

Единица, генерирующая денежные средства |

Наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов. |

|

Компонент организации |

Деятельность и денежные потоки, которые могут быть обособлены операционно и для целей финансовой отчетности от остальной части организации. |

|

Затраты на продажу |

Дополнительные затраты, непосредственно относящиеся к выбытию актива (или выбывающей группы), исключая затраты на финансирование и расход по налогу на прибыль. |

|

Оборотный актив |

Организация должна классифицировать актив как оборотный, когда: |

|

(a) предполагается, что актив будет реализован, то есть он предназначен для продажи или использования, в ходе нормального операционного цикла организации; |

|

|

(b) он в основном предназначается для торговли; |

|

|

(c) предполагается реализовать актив в течение двенадцати месяцев после отчетной даты; или |

|

|

(d) актив представляет собой денежные средства или их эквивалент (как этот термин определен в МСФО (IAS) 7), за исключением тех случаев, когда существует ограничение на его обмен или использование для погашения обязательств в течение как минимум двенадцати месяцев после отчетной даты. |

|

|

Прекращенная деятельность |

Компонент организации, который либо выбыл, либо классифицирован как предназначенный для продажи, и |

|

(a) представляет собой отдельное значительное направление деятельности или географический район ведения операций; |

|

|

(b) является частью единого скоординированного плана выбытия отдельного значительного направления деятельности или географического района ведения операций; или |

|

|

(c) является дочерней организацией, приобретенной исключительно с целью последующей перепродажи. |

|

|

Выбывающая группа |

Группа активов, подлежащая выбытию в совокупности, путем продажи или иным образом, в результате одной операции, и обязательства, непосредственно связанные с этими активами, которые будут переданы в результате этой операции. Группа включает гудвил, приобретенный при объединении бизнесов, если группа является единицей, генерирующей денежные средства, на которую был распределен гудвил в соответствии с требованиями пунктов 80 — 87 МСФО (IAS) 36 «Обесценение активов» (пересмотренного в 2004 году), или деятельностью внутри такой единицы, генерирующей денежные средства. |

|

Справедливая стоимость |

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена с целью передачи обязательства в ходе обычной сделки между участниками рынка на дату оценки (см. МСФО (IFRS) 13). |

|

Твердое соглашение о покупке |

Соглашение с несвязанной стороной, обязывающее обе стороны и обычно обеспеченное правовой защитой, которое (a) определяет все существенные условия, включая цену и сроки проведения операций, и (b) предусматривает наказание за невыполнение, которое достаточно существенно для того, чтобы сделать выполнение обязательства высоковероятным. |

|

Высоковероятное |

О событии, вероятность наступления которого значительно выше вероятности его ненаступления. |

|

Внеоборотный актив |

Актив, который не удовлетворяет определению оборотного актива. |

|

Вероятное |

О событии, вероятность наступления которого выше вероятности его ненаступления. |

|

Возмещаемая сумма |

Большая из двух величин: справедливой стоимости за вычетом затрат на продажу и ценности использования. |

|

Ценность использования |

Приведенная стоимость расчетных будущих денежных потоков, ожидаемых от продолжающегося использования актива и от его выбытия в конце срока полезного использования. |

Эта статья с примерами посвящена международному стандарту IAS 36 «Обесценение активов». Речь пойдёт о ЕГДС, которая расшифровывается как единица, генерирующая денежные средства, а не единая государственная диспетчерская служба, как можно было бы подумать. Понятие генерирующей единицы очень важно в МСФО 36, поскольку оценка возмещаемой стоимости невозможна без оценки ценности использования, а ценность использования любого актива определяется его способностью приносить экономические выгоды. Однако на балансе любой компании достаточно основных средств (активов), которые являются вспомогательными и не приносят экономические выгоды напрямую.

Эта статья с примерами посвящена международному стандарту IAS 36 «Обесценение активов». Речь пойдёт о ЕГДС, которая расшифровывается как единица, генерирующая денежные средства, а не единая государственная диспетчерская служба, как можно было бы подумать. Понятие генерирующей единицы очень важно в МСФО 36, поскольку оценка возмещаемой стоимости невозможна без оценки ценности использования, а ценность использования любого актива определяется его способностью приносить экономические выгоды. Однако на балансе любой компании достаточно основных средств (активов), которые являются вспомогательными и не приносят экономические выгоды напрямую.

Если актив генерирует денежные потоки независимо от других активов, то можно определить его ценность использования на индивидуальном уровне.

Однако многие активы НЕ генерируют денежные потоки самостоятельно. Простейший пример — это компьютер главного бухгалтера компании. Да цена продажи у этого компьютера есть, но его ценность использования оценить не получится, так как невозможно соотнести с этим компьютером какие-либо притоки денежных средств. Как проводить тест на обесценение в этом случае?

Генерирующая единица — что это?

Для того, чтобы выйти из этой ситуации и было введено понятие генерирующей единицы. Переводчики стандартов МСФО предлагают такое определение на русском языке:

ЕГДС — это наименьшая идентифицируемая группа активов, которая генерирует приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов.

Это длинная фраза, которую очень не хочется читать до конца. Смысл можно выразить короче:

ЕГДС – это наименьшая идентифицируемая группа активов, создающая независимый поток денежных средств.

Слово «идентифицируемая», которое тоже хочется выкинуть, на самом деле очень важно, ведь распределение активов по ЕГДС основывается на нашем выборе. Это то, что называется в английском языке «management judgement», говоря по-русски, суждение менеджера.

Не всегда бывает просто разделить денежные потоки компании на независимые части и соотнести эти части с группами основных средств и не только. В генерирующую единицу помимо основных средств могут быть включены связанные с ними нематериальные активы, дебиторская и кредиторская задолженности, да и вообще любые показатели баланса, поскольку генерирующей единицей могут являться как части бизнеса так и бизнес в целом.

При проведении теста на обесценение возмещаемая стоимость будет оцениваться для группы активов, входящих в ЕГДС. Если в результате теста на обесценения будет выявлен убыток, то этот убыток надо будет распределить на все активы, входящие в единицу, генерирующую денежные потоки, пропорционально их балансовой стоимости.

Ставка, которая применяется для дисконтирования денежных потоков при расчете ценности использования – это ставка, которая отражает специфические риски актива или ЕГДС.

Примеры ЕГДС, которые есть в МСФО 36

Пример 1 Шахта

Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей деятельности. Частная железная дорога может быть продана только по стоимости лома, и она не создает поступлений денежных средств, которые в значительной степени независимы от потоков денежных средств по другим активам шахты.

Решение. Компания должна оценивать возмещаемую стоимость шахты в целом, включая частную железную дорогу, поскольку она не создает независимых денежных потоков, но и без нее эксплуатация шахты невозможна.

Пример 2 Автобусная компания

Автобусная компания оказывает услуги по договору с муниципалитетом, который предусматривает минимум обслуживания на каждом из пяти отдельных маршрутов. Активы, выделенные для каждого маршрута, и потоки денежных средств от каждого маршрута могут быть идентифицированы отдельно. Один из маршрутов работает со значительными убытками.

Решение. Фраза «минимум обслуживания на каждом из пяти отдельных маршрутов» означает, что компания не может избавиться ни от одного маршрута, даже если он приносит убытки. Договор с муниципальными властями подразумевает или обслуживание всех пяти маршрутов или ничего. Поэтому генерирующей единицей является та часть автобусной компании, которая выполняет все пять маршрутов или автобусная компания в целом, если других маршрутов нет.

Иллюстративные примеры ЕГДС из приложения к стандарту

Приведенные выше примеры есть и в переводе стандарта на русский язык. Кроме них, к МСФО 36 прилагаются «Иллюстративные примеры», которые не являются частью стандарта, и поэтому не были переведены на русский язык. Но они позволяют лучше понять, каким образом нужно выделять генерирующие единицы с целью проведения теста на обесценение.

Перевод не дословный, главное было, передать смысл.

Пример 3А Фабрика продает продукцию заводу в рамках одной компании

Компания владеет фабрикой X и заводом Y. Фабрика X выпускает продукцию, которая продается по трансфертной цене на завод Y и используется для производства его конечной продукции. 80% товаров, выпускаемых на заводе Y, продаются покупателям за пределами компании. 60% продукции фабрики X продаются на завод Y, а оставшиеся 40% продаются за пределы компании на активном рынке.

Решение. Поскольку фабрика X может продавать свою продукцию на активном рынке, то, следовательно, она может генерировать денежные притоки, независимые от денежных потоков завода Y. Поэтому, несмотря на то, что продукция завода Х частично используется заводом Y, фабрика Х может рассматриваться как отдельная генерирующая единица (п.70, МСФО 36).

п. 70 Если для продукции, производимой активом или группой активов, существует активный рынок, такой актив или группа активов идентифицируются как генерирующая единица, даже если часть продукции или вся она используется для внутренних нужд.

Завод Y также можно отнести к отдельной генерирующей единице, поскольку его продукция на 80% продается за пределы компании. Поэтому его денежные притоки также могут рассматриваться как независимые.

Пример 3Б. Те же условия, что и в предыдущем случае, за исключением того, что активного рынка для продукции фабрики Х нет.

Решение. В данном случае возмещаемая стоимость каждого завода не может быть оценена независимо, потому что большая часть продукции Х используется внутри компании и не может быть продана на активном рынке. Следовательно, денежные притоки фабрики Х зависят от спроса на продукцию завода Y. Кроме того, и фабрика, и завод управляются согласованно.

Таким образом, фабрика Х и завод Y в совокупности являются наименьшей идентифицируемой группой активов, которая генерирует независимые денежные потоки, т.е. ЕГДС.

Пример 4 Компьютер

В конце 2013 года компания приобрела компьютер за 100 денежных единиц для использования в своей деятельности. Компьютер амортизируется в течение 4 лет на прямолинейной основе. Ликвидационная стоимость оценивается равной нулю. В конце 2015 года балансоая стоимость данного компьютера будет равна 50. Существует активный рынок для подержанных компьютеров этого типа. Рыночная стоимость компьютера двухлетнего возраста равна 30. Компания не собирается заменять компьютер до истечения срока его службы. Генерирующая единица, в которую входит компьютер не обесценилась.

Решение. Поскольку компания не собирается заменять актив (компьютер) раньше, чем закончится срок его полезной службы и ЕГДС, в которую входит данный актив, не обесценилась, то и сам актив обесценивать не надо.

Корпоративные активы

Здание головного офиса, центр электронной обработки данных или научно-исследовательский центр – это так называемые корпоративные активы. Отличительными особенностями корпоративных активов является то, что они не создают движение денежных средств независимо от других активов или групп активов, и их балансовая стоимость не может быть полностью отнесена на какую-то ОДНУ генерирующую единицу. То есть балансовая стоимость головного офиса (или других корпоративных активов) при проведении теста на обесценение распределяется на все ЕГДС компании. Каким образом и на какой основе делается это распределение, это опять-таки целиком на усмотрение менеджмента. В иллюстративном примере 8 в приложении к МСФО 36 рассмотрен пример такого распределения.

Пример 5 Корпоративные активы

Компания Альфа имеет три ЕГДС: А, Б и В. В конце 2015 года балансовая стоимость этих генерирующих единиц была 100, 150 и 200 млн. рублей соответственно. Компания имеет головной офис, балансовая стоимость которого складывается из здания в сумме 150 миллионов и исследовательского центра стоимостью 50 миллионов. Оставшийся срок службы для ЕГДС А составляет 10 лет, для ЕГДС Б, В и здания головного офиса 20 лет. Амортизация начисляется прямолинейным методом. Ценность использования ЕГДС А, Б и В оценивается в 199, 164, 271 соответственно, ценность использования компании Альфа целиком как единой ЕГДС — 720.

Решение. Менеджмент считает, что стоимость здания можно распределить по ЕГДС пропорционально балансовой стоимости каждой генерирующей единицы с учетом срока полезного использования. Балансовая стоимость исследовательского центра никаким образом не может быть распределена на отдельные ЕГДС.

| А | Б | В | Итого | |

| Балансовая стоимость | 100 | 150 | 200 | 450 |

| Срок службы, года | 10 | 20 | 20 | |

| Вес, основанный на сроке службы | 1 | 2 | 2 | |

| Балансовая стоимость после взвешивания | 100 | 300 | 400 | 800 |

| % (100/800, 300/800, 400/800) | 12% | 38% | 50% | 100% |

| Распределение балансовой стоимости здания (150*0,12, 150*0,38, 150*0,75) |

19 |

56 |

75 |

150 |

| Балансовая стоимость после распределения здания (100+19, 150+56, 200+75) |

119 |

206 |

275 |

600 |

| Ценность использования (по условию) | 199 | 164 | 271 | 554 |

| Убыток обесценения | 0 | (42) | (4) | (46) |

Поскольку стоимость исследовательского центра не может быть распределена по отдельным ЕГДС А, Б и В, это означает, что наименьшей группой активов для него будет компания Альфа в целом.

| А, Б, В | Здание | Центр | Итого | |

| Балансовая стоимость | 450 | 150 | 50 | 650 |

| Признанный убыток от обесценения | (46) | |||

| Подитог | 604 | |||

| Возмещаемая стоимость | 720 |

Возмещаемая стоимость компании Альфа как единой ЕГДС выше, чем балансовая стоимость всех ЕГДС + корпоративных активов, то убытка от обесценения больше нет.

Самое трудное, конечно же, это оценить ценность использования генерирующих единиц. В данном примере они даны, и нужно было только суметь их использовать.

Другие статьи из раздела «Стандарты МСФО»

- МСФО 36 «Обесценение активов понятным языком (часть 1)

- Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

- Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

- МСФО IFRS 13: объяснение положений стандарта об измерении справедливой стоимости (часть 2)

Вернуться на главную страницу

Дата публикации: 04.10.2017 г.

Автор — Августина Шепелева

Центр экономико-правовой экспертизы собственности

e-mail: cepes@list.ru

Тел.: +7(498) 601-44-41

Ключевые слова: Центр экономико-правовой экспертизы собственности (ЦЭПЭС), консалтинг, оценка, обесценение активов (ЕГДС), основные средства, возмещаемая стоимость, МСФО.

Не каждая организация хочет показывать свою финансовую отчетность со слабой стороны. Убыток от обесценения — один из признаков снижения прибыли. Однако от этого никто не застрахован. Особенно в период экономического кризиса.

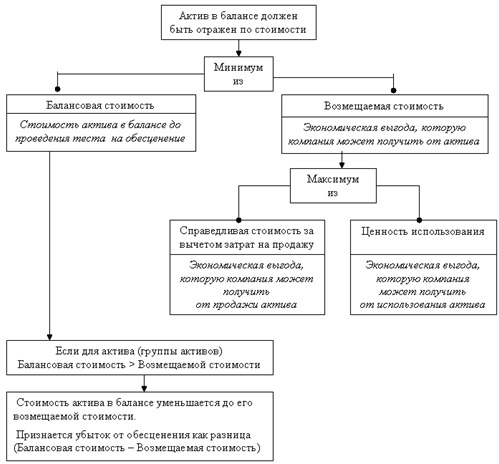

Согласно требованиям МСФО (IAS) 36 активы считаются обесцененными, когда их балансовая стоимость становится выше возмещаемой стоимости.

Максимально возможную выгоду, которую организация может извлечь от актива или ЕГДС, стандарт именует как возмещаемая стоимость или возмещаемая сумма актива.

Расчет возмещаемой стоимости заключается в получении справедливой стоимости за вычетом затрат на продажу и ценности использования актива (ЕГДС).

ЕГДС – единица, генерирующая денежные средства, т.е. это наименьшая определяемая группа активов организации, которая создает приток денежных средств, практически независимый от притоков денежных средств других активов (или групп активов) организации.[1]

Проведение теста на обесценение означает определение возмещаемой стоимости актива (ЕГДС) и сравнение ее с балансовой стоимостью.

Балансовая стоимость актива не должна превышать экономической выгоды, которую компания в состоянии получить от актива, то есть проверка актива на обесценение состоит в выборе минимального из значений – балансовой стоимости актива или его возмещаемой стоимости.

Если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо:

- уменьшить стоимость актива (ЕГДС) в балансе до его возмещаемой стоимости;

- признать убыток от обесценения в размере балансовая стоимость актива (ЕГДС) за вычетом его возмещаемой стоимости.

Справедливая стоимость за вычетом затрат на продажу – это сумма, которая может быть получена от продажи актива в сделке между независимыми, хорошо осведомленными, желающими совершить данную сделку сторонами.[2]

Затраты на продажу – это дополнительные затраты, которые непосредственно связаны с продажей актива, за исключением финансовых затрат и налога на прибыль, а также затрат, уже включенных в состав обязательств. Примерами затрат на продажу являются затраты на демонтаж, прямые затраты предпродажную подготовку актива и юридическое сопровождение сделки продажи.

Ценность использования актива — сумма дисконтированных будущих потоков денежных средств от рассматриваемого актива или генерирующей единицы.

Если балансовая стоимость больше возмещаемой, то актив обесценился. Сумма превышения (разница) – это и есть убыток от обесценения, который относится либо на Отчет о прибылях и убытках, либо на резерв переоценки.

Схема проверки активов на обесценение

[3]

[3]

[1] http://msfo-dipifr.ru/msfo-36-egds-edinica-generiruyushhaya-denezhnye-sredstva

[2] https://www.eg-online.ru/article/232626/

[3] http://www.bugalteru.ru/article/msfo/2027/

Центр экономико-правовой экспертизы собственности (ЦЭПЭС) образован в 2005 году и объединяет коллектив специалистов, работающих в области консалтинга и оценки с 1995 года.

Одной из основных задач Центра является помощь в оптимизации действующих и создании новых, эффективных и экономически успешных бизнес-моделей управления и развития бизнеса наших Партнеров. Скачать презентацию Центра.

Единица, генерирующая денежные средства (генерирующая единица) — наименьшая идентифицируемая группа активов, которая генерирует приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов. Данное определение базируется на стандарте МСФО 36 «Обесценение активов».

Единица, генерирующая денежные средства (ЕГДС) — это наименьшая идентифицируемая группа активов, создающая независимый поток денежных средств.

В качестве примера ЕГДС можно привести аэропорт (совокупность активов аэропорта), так как самолеты, здание аэровокзала и взлетно-посадочная полоса генерируют денежные средства в совокупности.

Примером ЕГДС может быть цех, который производит какой-либо отдельный законченный продукт. В данном случае единица, генерирующая денежные средства, будет включать, в частности, здание цеха, его оборудование, машины и т.п. Цех не может функционировать без единого заводоуправления, которое создает общие условия для нормальной работы компании — выполняет функции управления, учета, закупок, сбыта, продвижения.

Таким образом, активы ЕГДС включают активы, которые можно напрямую отнести к такой группе, а также активы, распределенные на нее на обоснованной и разумной основе (распределенные корпоративные и совместно используемые активы). Базой распределения корпоративных и совместно используемых активов может быть, например, оборот ЕГДС или средневзвешенный срок полезной службы активов ЕГДС.

Стандарт уточняет, что если какая-либо группа активов производит продукцию для внутренних потребностей компании, но при этом для этой продукции существует активный рынок, такая группа активов должна рассматриваться как единица, генерирующая денежные средства. Например, литейный цех машиностроительного предприятия, который производит полуфабрикаты для производства конечной машиностроительной продукции, должен рассматриваться как единица, генерирующая денежные средства, несмотря на то, что данный цех не производит конечной продукции в рамках данного предприятия.

Единицы, генерирующие денежные средства, должны определяться последовательно от периода к периоду — то есть в каждом последующем периоде включать единый перечень активов. Перечень активов, включенных в ЕГДС, может быть изменен в случае, когда такое изменение оправдано.

Тестирование ЕГДС на предмет обесценения осуществляется аналогично проверке на обесценение отдельного актива. Оно предполагает определение возмещаемой стоимости ЕГДС и ее сравнение с балансовой стоимостью активов ЕГДС, включающей в том числе распределенную стоимость корпоративных и совместно используемых активов. Если балансовая стоимость активов ЕГДС оказывается больше ее возмещаемой стоимости, необходимо уменьшить балансовую стоимость активов ЕГДС до их возмещаемой стоимости и признать убыток от обесценения.

(см. Активы банковские)

Международные стандарты финансовой отчетности

1 2 3 4 5 6 7

Определите первоначальную стоимость приобретенного оборудования. Итоговый ответ вписывается в числовом выражении, округляя до целых.

Некоторые ответы приведены ниже. Для гарантированной сдачи тестов можете заказать у нас полное прохождение тестов.

| Номер вопроса: | 81 | 84 | 85 |

| Ответ: | 1 | 2 | 3 |

Заказать прохождение тестов

« вернуться к списку словарных статей

Единица, генерирующая денежные средства (Cash generating unit)

Наименьшая группа активов, генерирующая приток денежных средств, в целом независимый от потоков денежных средств от других активов. Это понятие важно для проверки активов на обесценение.

Для начала немного предыстории.

Как известно, при проверке на обесценение надо сравнить балансовую стоимость актива с его возмещаемой стоимостью. Если балансовая окажется больше – налицо обесценение. Это означает, что для проверки на обесценение нужно найти возмещаемую стоимость.

Возмещаемая стоимость – это большее из справедливой стоимости актива за вычетом затрат на его выбытие или ценности использования актива. Чтобы найти большее из этих величин, надо найти ценность использования. А ценность использования актива – это дисконтированные денежные потоки, которые он приносит.

Если вы дочитали до этого момента, то сейчас увидите, зачем нам нужна единица, генерирующая денежные средства, или, коротко, ЕГДС.

Дело в том, что далеко не для всех активов можно посчитать ценность использования, то есть дисконтированные денежные потоки. Просто потому, что огромная масса активов в бизнесе не генерирует денежные потоки напрямую. Ну какие денежные потоки генерирует здание одной из фабрик компании? Или офисная мебель?

То есть при проверке на обесценение очень часто бывает так, что ценность использования для конкретного актива просто-напросто нельзя определить. Но это не означает, что её нет, то есть, что она равна нулю. Просто оценить её для отдельного актива надёжным способом невозможно. А раз невозможно её оценить, то невозможно найти возмещаемую стоимость актива, и невозможно провести проверку на обесценение актива. А это нехорошо.

Именно в этом случает стандарт по обесценению (МСФО/IAS 36 «Обесценение активов») предлагает воспользоваться такой штукой, как ЕГДС: наименьшей группой активов, для которой можно оценить ценность использования. Чтобы проверку на обесценение всё-таки провести.

Например, здание фабрики деньги напрямую не генерирует, но вот фабрика как сумма здания, станков, складов и т.д. – вполне себе производит продукцию, которая продаётся и генерирует денежные потоки. Вот и надо проводить проверку на обесценение не на уровне фабрики, а на уровне группы активов, которая включала бы в себя фабрику (проверяемый на обесценение актив), и которая генерирует денежные потоки отдельно, скажем, от других фабрик этой же компании.

В роли ЕГДС может выступать – теоретически – одна производственная линия, фабрика, сегмент бизнеса либо компания целиком. Главное, чтобы эта группа включала в себя минимально возможное количество активов, для которой можно посчитать ценность использования, чтобы всё-таки проверку на обесценение провести.

« вернуться к списку словарных статей

Сергей Модеров, руководитель отдела финансового учета по международным

стандартам Института проблем предпринимательства (г. Санкт-Петербург)

Консолидированная отчетность по МСФО, в которой отражена справедливая

стоимость гудвила, показывает реальный масштаб предприятия. Это, несомненно,

повышает привлекательность компании в глазах акционеров и инвесторов. Однако

рассчитать гудвил не просто.

Рассмотрим ситуацию, когда одна компания (материнская) приобретает другую

(дочернюю). При этом в сумму, которую уплачивает материнская компания, входит

не только стоимость материальных активов дочерней, но и стоимость нематериальных

активов, в том числе деловой репутации (гудвила).

В контексте международных стандартов финансовой отчетности гудвил, приобретенный

при объединении бизнеса, представляет собой плату материнской компании за ожидаемые

экономические выгоды от активов, которые невозможно идентифицировать и признать

отдельно.

Распределение гудвила на активы

Оценить величину гудвил в чистом виде очень сложно. Как правило, она привязана

к определенной группе активов компании. Гудвил, приобретенный при сделках по

слиянию и поглощению, относят на части бизнеса, которые в МСФО называют «единицами,

генерирующими денежные средства» (Cash- g enerating Unit) (далее — ЕГДС).

«Единица, генерирующая денежные средства» – это наименьшая определяемая группа

активов, которая при ее использовании создает приток денежных средств. Этот

приток, в основном, не зависит от поступления денежных средств от других активов

или групп активов. Для наглядности, в качестве примера ЕГДС можно привести

аэропорт, так как отдельный самолет не сможет генерировать денежные средства

без посадочной полосы.

Для того, чтобы проверить гудвил на обесценение, его нужно распределить на

каждую «единицу, генерирующую денежные средства». Эту процедуру следует выполнять,

начиная с даты приобретения дочерней компании.

Иногда первоначальное распределение гудвила, приобретенного в результате объединения

бизнеса, не может быть завершено до окончания года, в котором произошло слияние

или поглощение, например, если слияние произошло 1 декабря 2004 года. В этом

случае данный процесс необходимо провести до конца года, следующего за тем,

в котором произошло объединение бизнеса (в нашем примере до конца 2005 года).

Если в момент приобретения компании надежно оценить нематериальные активы

невозможно, то их включают в гудвил. Он будет балансирующей суммой (иначе говоря

разницей) между долей (например, процентом голосующих акций) материнской компании

в чистых активах дочерней и справедливой стоимостью уплаченного в ходе приобретения

вознаграждения. Такой гудвил называют приобретенным.

В МСФО 3 «Объединение компаний» сказано, что все активы, в том числе нематериальные,

к которым относится и гудвил, нужно отражать в отчетности по справедливой стоимости

на дату приобретения.

Как проверить гудвил на обесценение?

Различают два вида гудвила в зависимости от типов объектов собственности.

Он может быть специфично присущ конкретному объекту собственности, либо быть

полностью или большей частью индивидуальным. Например, гудвил автомобиля Audi

не исчезнет при продаже этого автомобиля от одного собственника к другому.

А гудвил предприятия по производству чипсов с владельцем Аллой Пугачевой вряд

ли останется настолько значимым при продаже этого предприятия любому производителю

продуктов питания. В последнем случае гудвил прекратит свое существование после

продажи объекта собственности.

Гудвил нужно ежегодно тестировать на обесценение. Для оценки стоимости гудвила

компания обычно привлекает независимого оценщика. Посчитать гудвил отдельно

от ЕГДС трудно даже профессиональным оценщикам. В связи с этим практика теста

на его обесценение сведена к тому, что рассчитывают возмещаемую стоимость (см.

ниже) ЕГДС вместе с гудвилом. А затем ее сравнивают с балансовым значением

ЕГДС без гудвила.

Если балансовое значение «единицы» больше, чем переоцененное, то признают

убыток от обесценения гудвила, относящегося к этой ЕГДС. В

этом случае убыток следует отразить в Отчете о прибылях и убытках. При этом

в последующих периодах, например, в следующем году, восстанавливать ранее признанный

убыток от обесценения гудвила в финансовой отчетности запрещено. В этом заключается

важное различия теста на обесценения гудвила с тестами на обесценение других

активов. Для последних в случае, если исчезли признаки обесценения актива,

его обесценение может быть возвращено путем обратного увеличения балансовой

стоимости (МСФО 36 «Обесценение активов»).

В МСФО 36 «Обесценение активов» сказано следующее. Если компания признает

убыток от обесценения «единицы, генерирующей денежные средства», то в первую

очередь она относит его на уменьшение гудвила, распределенного на эту «единицу»

в момент объединения бизнеса. А уже затем, когда ясно, что сумма убытка превышает

величину гудвила, распределяет оставшуюся часть убытка между всеми активами,

входящими в ЕГДС, пропорционально их балансовой стоимости.

При расчете убытка от обесценения актива (ЕГДС) МСФО 36 требует, чтобы компания

сравнила возмещаемую и балансовую стоимость актива (ЕГДС), на который распределен

гудвил.

Возмещаемая стоимость – это большее из двух значений:

- чистая продажная цена актива (или ЕГДС). То есть это справедливая

стоимость актива за вычетом затрат на его продажу. - ценность его (ее) использования. Этот показатель рассчитывают

как дисконтированную стоимость будущих потоков денежных средств от использования

фирмой этого актива.

Если возмещаемая стоимость «единицы» превышает ее балансовую стоимость, то

сама «единица» и гудвил, который на нее распределен, считают не обесцененными.

Если возмещаемая стоимость «единицы, генерирующей денежные средства» меньше

ее балансовой стоимости, то компания должна признать убыток от обесценения.

Так как в бухгалтерских книгах ЕГДС представлена как составляющие ее активы,

признанный убыток от обесценения организация прежде всего должна распределить

между ними . В отношении распределения убытка от обесценения «единицы» между

составляющими ее активами, балансовая стоимость отдельных активов не должна

оказаться меньше, чем наибольшая из следующих величин:

— справедливая стоимость этих активов за вычетом затрат на продажу (иначе

говоря, чистая продажная стоимость),

— ценности использования,

— нуля.

Если балансовая стоимость для определенного актива будет меньше этих величин,

то оставшуюся часть убытка надо распределять между другими активами, относящимися

к этой же ЕГДС.

Рассчитать возмещаемую стоимость каждого отдельного актива в составе «единицы,

генерирующей денежные средства» практически невозможно. Ведь они представляют

собой целостный имущественный комплекс. Исключение составляет гудвил, относящийся

на «единицу, генерирующую денежные средства», который оценщики умеют оценивать.

Однако оценка гудвила обычно опять же исходит из сравнения оценки бизнеса (то

есть ЕГДС) и оценки входящих в эту ЕГДС чистых активов.

Когда проводить тест на обесценение

Провести ежегодный тест на обесценение ЕГДС, на которую был распределен гудвил,

можно в любое время в течение года. Например, в последнее число первого квартала,

то есть 31 марта. Главное, чтобы такой тест компания проводила в один и то

же период каждый год.

Различные «единицы» можно тестировать на обесценение в разное время. Однако

в случае, если часть или весь гудвил, распределенный на ЕГДС, был приобретен

при объединении бизнеса в течение текущего отчетного периода, то такую «единицу»

нужно протестировать на обесценение до конца текущего года.

Методы оценки гудвила

Таким образом, для целей проверки гудвила на обесценение компании привлекают

независимого оценщика. Теоретически можно провести оценку и своими силами,

но при этом необходимо учесть, что квалификация независимых оценщиков будет

выше, чем собственных специалистов. Это повлияет на подтверждение аудитором

отчетности по МСФО, который по своим профессиональным стандартам должен скептически

относиться к расчетам, сделанным компанией самостоятельно, потому что эти расчеты

могут отличаться «необоснованно повышенным оптимизмом».

Основной метод оценки гудвила представлен выше. Он полностью соответствует

требованиям МСФО. Однако существуют и другие оценочные модели. В зависимости

от обстоятельств в каждом конкретном случае оценщик может «капитализировать»

затраты на создание гудвила. Капитализация затрат означает процедуру накопления

стоимости гудвила как актива затратным способом – то есть стоимость гудвила

равна стоимости затрат на его создание. Учитывая нематериальность гудвила,

весьма спорной задачей будет разграничение затрат, которые капитализируются

и которые должны быть списаны в отчет о прибылях и убытках. Причем условием

капитализации для первых будет вероятное увеличение будущих выгод для предприятия,

связанных с использованием гудвила как актива.

Следующий способ — оценить гудвил с точки зрения его зарабатывающей способности.

Например, проверить динамику такого показателя, как «приверженность клиентов

продолжать совершать покупки в том же магазине на тех же условиях». Также оценщик

может оценить бизнес целиком (доходным, сравнительным или затратным методом)

и вычесть сумму справедливых стоимостей отдельных идентифицируемых чистых активов,

входящих в бизнес (этот метод примерно соответствует рассмотренному выше способу

проверке гудвила на обесценения по МСФО 36).

Нормативное сопровождение

Руководство к оценке гудвила, а также к проверке гудвила на обесценение, регламентируется

как Международными стандартами финансовой отчетности (МСФО 38 «Нематериальные

активы», МСФО 36 «Обесценение активов»), так и Международными стандартами оценки

(МСО 3 «Оценка для целей финансовой отчетности и смежной документации»).

Оценивая любые статьи международной финансовой отчетности, независимый оценщик

обязательно должен опираться на ПМО 1 (применение международной оценки 1 «Оценка

для целей финансовой отчетности» — IVA 1 Valuations for Financial Reporting

). Для того, чтобы оценить гудвил в целях МСФО, необходимо использовать указания

по применению 4 «Оценка нематериальных активов» ( GN 4 Valuation of Intangible

Assets ) и указания по применению 6 « Оценка бизнеса » (GN 6 Business Valuations).

«Неосязаемые» активы

На острие бухгалтерского и управленческого учета за рубежом – отражение «нестандартных»,

подчас «неосязаемых» активов в балансе предприятия.

Датское правительство предприняло эксперимент по этому поводу. Оно перевело

14 компаний на составление так называемого отчета об интеллектуальном капитале.

В нем эти «неосязаемые» активы необходимо признавать в отчетности. На протяжении

нескольких лет предприятия создают отчеты об интеллектуальном капитале, причем

сложилась некоторая практика по содержанию таких отчетов. Содержание делится

на три группы: «Что есть?», «Что сделано?», «Что получилось?». Нематериальные

активы, в том числе знания сотрудников, базы данных, технологии, связи с клиентами

фиксируются и оцениваются в группе «Что есть?». Затем руководство организации

раскрывает свои действия, направленные на развитие интеллектуального капитала

своего предприятия, то есть неосязаемых активов. На третьем этапе «Что получилось?»

выводятся финансовые показатели влияния действий менеджмента на неосязаемые

активы.

МСФО 3 «Объединение бизнеса» позволяет при объединении бизнеса выделять из

гудвила такой неосязаемый актив, как связи с клиентами. Таким образом МСФО

также движутся в направлении включения неосязаемых активов в отчетность фирм.