Можно вести простейший отчет по расходам с пятью условными статьями вроде «Офис», «Производство», «Точка продаж», «Сотрудники» и «Реклама», только понять что-то из этого отчета будет невозможно. Как и принять управленческое решение. Чтобы нормально анализировать и контролировать расходы, нужно четко видеть их перед собой и понимать, что к чему относится.

Особенно важно тщательно анализировать расходы в кризис, когда каждый рубль может стать решающим. В этой статье Анна Григорьева, финансовый директор «Нескучных финансов», рассказывает, как подбирать статьи расходов в бизнесе, чтобы не было мучительно больно.

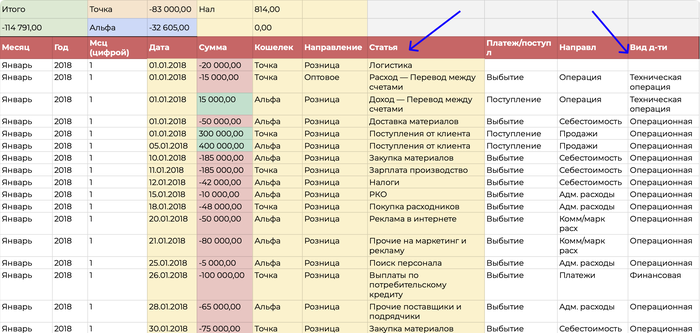

Статьи расходов для отчета ДДС

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

За какими финансовыми метриками следить в кризис — инструкция

Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать в 2022 году

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

Читайте также: Прокладываем путь от новичка до финансового директора: с чего начать?

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

АЛГОРИТМ СОЗДАНИЯ КОНСОЛИДИРОВАННОГО ПЛАНА ОБЩЕЗАВОДСКИХ РАСХОДОВ В EXCEL

Чтобы консолидировать план расходов по компании, экономисту нужно собрать сведения из подразделений.

Сбор и объединение плановых показателей организуют поэтапно.

Рассмотрим на примере, как спланировать общезаводские расходы.

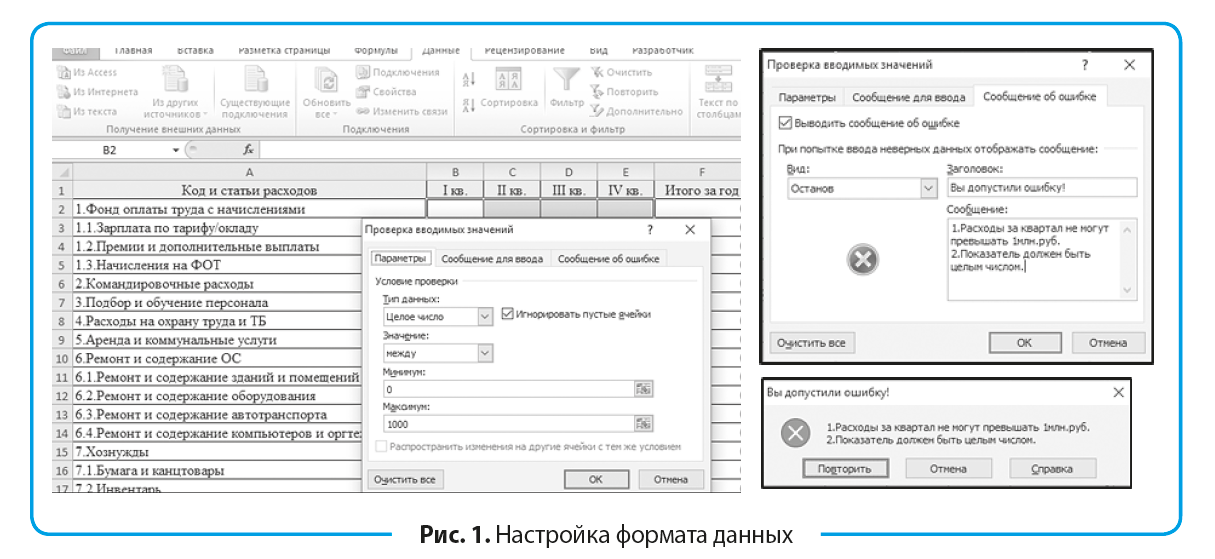

Этап 1. Утверждаем перечень статей общезаводских расходов, создаем и настраиваем шаблон в Excel.

Достаточно часто экономисты получают от подразделений заполненные таблицы с плановыми показателями в некорректном виде. Чтобы избежать этого, предварительно настраивают формат данных: Данные → Работа с данными → Проверка данных → Проверка вводимых значений → Тип данных → Целое число → Минимум «0» → Максимум «1000» (рис. 1). Затраты по одной статье расходов не могут превышать 1 млн руб. в квартал, должны быть в тысячах рублей.

Поскольку с шаблоном будут работать не только финансовые специалисты, добавляют «Сообщение об ошибке» (рис. 1):

Вид — Останов (запрет на ввод данных).

Заголовок — Вы допустили ошибку!

Сообщение: «1. Расходы за квартал не могут превышать 1 млн руб. 2. Показатель должен быть целым числом.»

Текст сообщения должен проинформировать исполнителя, что он делает неправильно.

При вводе показателей, которые не будут отвечать установленным требованиям шаблона, Excel выдаст ошибку (рис. 1).

Это обеспечит встроенный контроль, исключит случайные ошибки ввода и выход за лимит на этапе планирования, снизит трудоемкость проверки полученных заполненных шаблонов.

На практике распространены случаи, когда расходы вписываются в лимит по верхнему пределу.

Учитывая погрешности, которые присущи планированию, целесообразно все статьи расходов, превышающие определенную сумму, автоматизированно выделять.

Получив отчет с сигнальными маркерами, экономист сможет оперативно затребовать с подразделений дополнительные обоснования и расчеты.

Это можно сделать с помощью Условного форматирования: Главная → Условное форматирование → Правила выделения ячеек → Больше → Форматировать ячейки, которые БОЛЬШЕ:

- для прочих и представительских расходов — больше 200 тыс. руб.;

- для остальных расходов — больше 700 тыс. руб. (рис. 2).

Выбирают удобную сигнальную окраску.

Размер лимита, о превышении или приближении к верхнему пределу которого настраивают форматирование, зависит от:

- специфики деятельности компании;

- статьи расхода;

- периода и объемов.

Форматирование настраивают в индивидуальном порядке.

Изменить настройки рассылаемого в подразделения шаблона будет невозможно, если выполнить следующий этап.

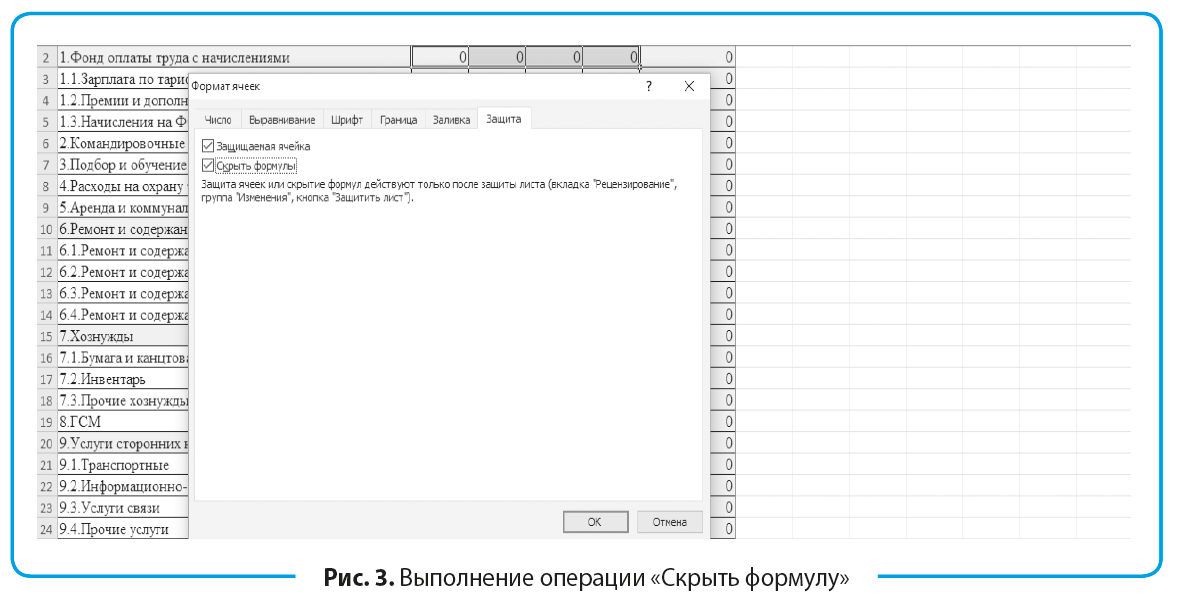

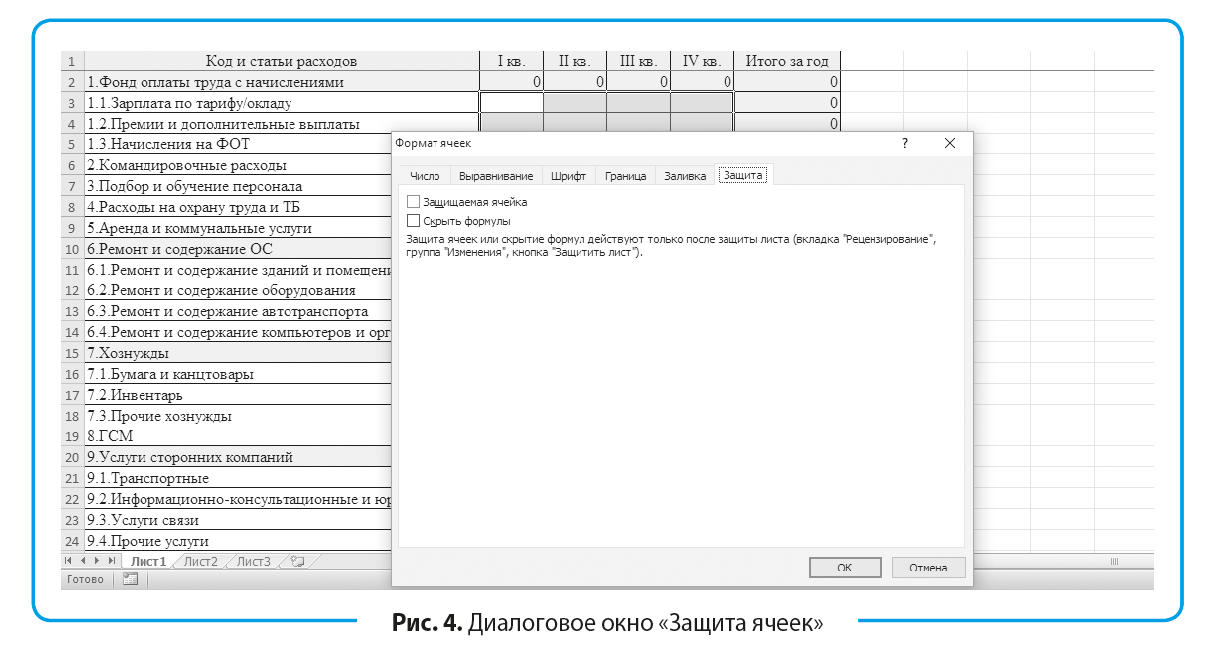

Этап 2. Защищаем настроенные формулы от затирания, шаблон — от нежелательного форматирования.

Чтобы не тратить время на проверку формул, исключить случайное их затирание исполнителями, целенаправленно скрыть формулы для соблюдения конфиденциальности, в шаблоне выделяем ячейки с формулами (серая заливка) и вызываем окно «Формат ячеек» (Ctrl + 1). Затем переходим на вкладку «Защита» и устанавливаем флажок около пункта «Скрыть формулы» (рис. 3). После защиты листа формулы будут скрыты, но продолжат работать.

Важный момент: формулы полезно скрывать, если нужно сохранить в тайне процент премирования каждого отдельного сотрудника или порядок формирования себестоимости.

Чтобы защитить шаблон от нежелательного копирования, форматирования, добавления неутвержденных статей расхода, выполняем следующие действия:

1) оставляем доступными ячейки, в которые необходимо ввести плановые показатели. Выделяем эти ячейки, правой кнопкой мыши вызываем меню, выбираем «Формат ячеек» и на вкладке «Защита» убираем флажок с пункта «Защищаемая ячейка». По умолчанию все ячейки защищаемые, поэтому если нужно оставить доступ к выбранным ячейкам, то защиту с них снимаем (рис. 4);

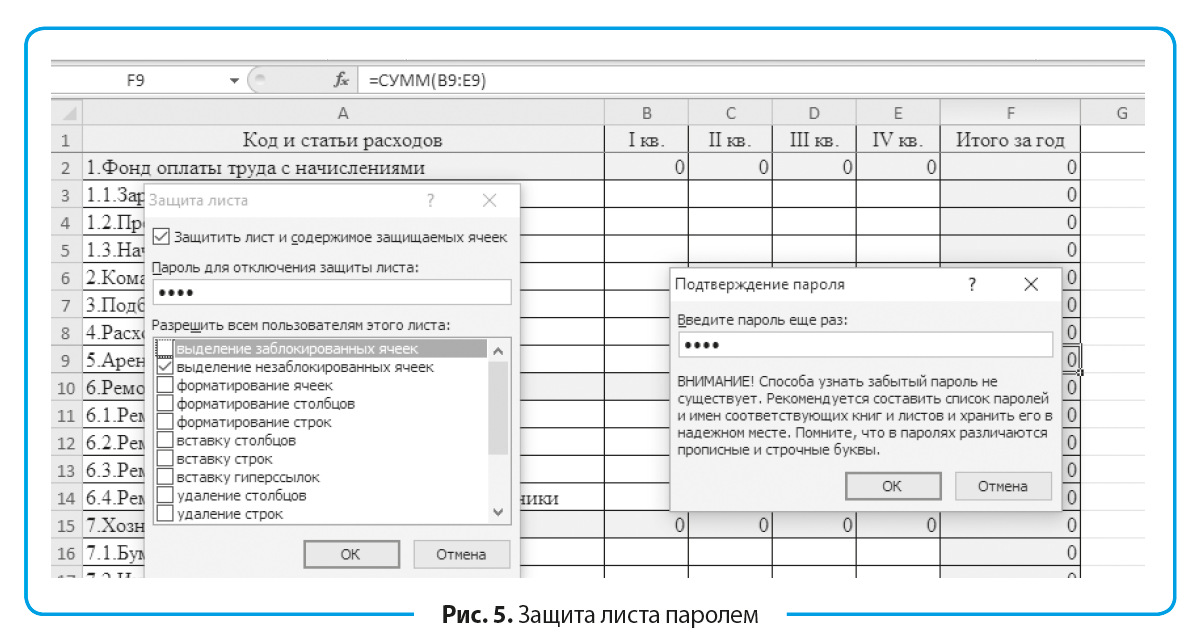

2) на вкладке «Рецензирование» выполняем команду «Защитить лист». В диалоговом окне «Защита листа» задаем пароль для отключения защиты листа и выбираем действия из списка, которые разрешают выполнять пользователям. Оставляем флажок только на позиции «выделение незаблокированных ячеек» (рис. 5). После нажатия ОК повторно подтверждаем пароль.

Если требуется снять защиту, на вкладке «Рецензирование» в «Изменениях» выбираем «Снять защиту листа» и в диалоговом окне вводим пароль;

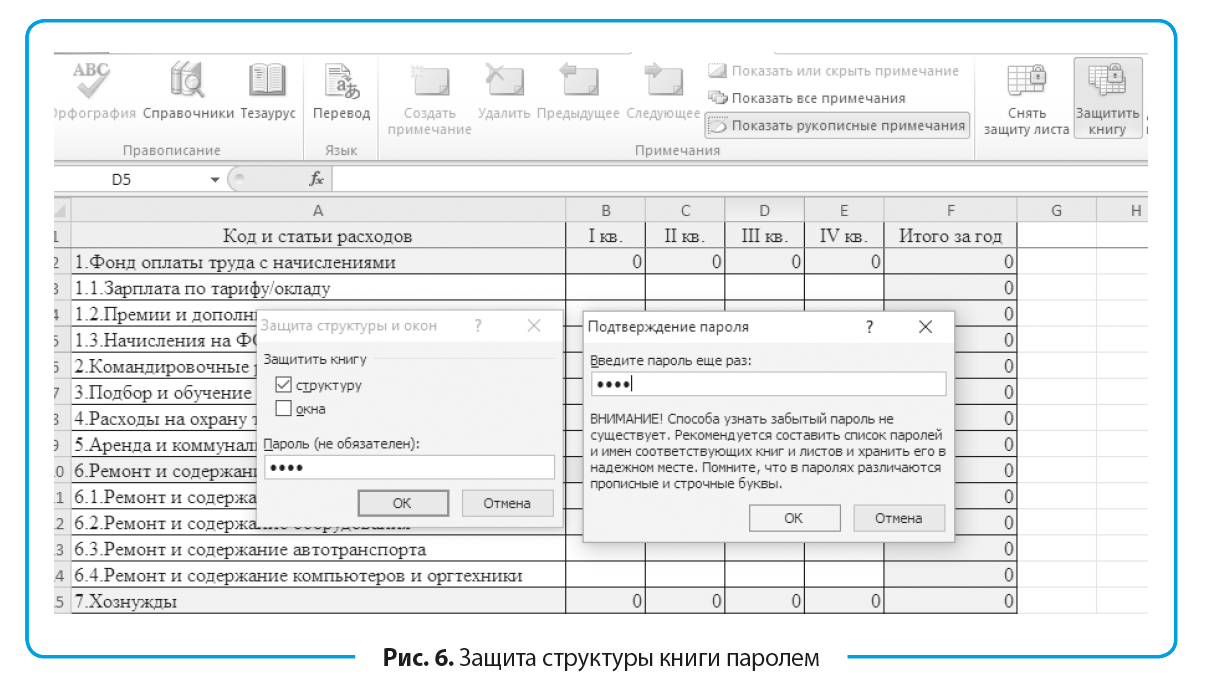

3) исключаем удаление листа с помощью инструмента: Рецензирование → Изменения → Защитить книгу. В диалоговом окне «Защита структуры и окон» устанавливаем флажок напротив опции «структуру» и вводим пароль (рис. 6).

Этап 3. Настроенные и защищенные шаблоны рассылаем структурным подразделениям для заполнения. Регламентируем сроки предоставления и ответственность за их нарушение. Проводим консультационную работу с подразделениями по планированию, оказываем методологическую помощь.

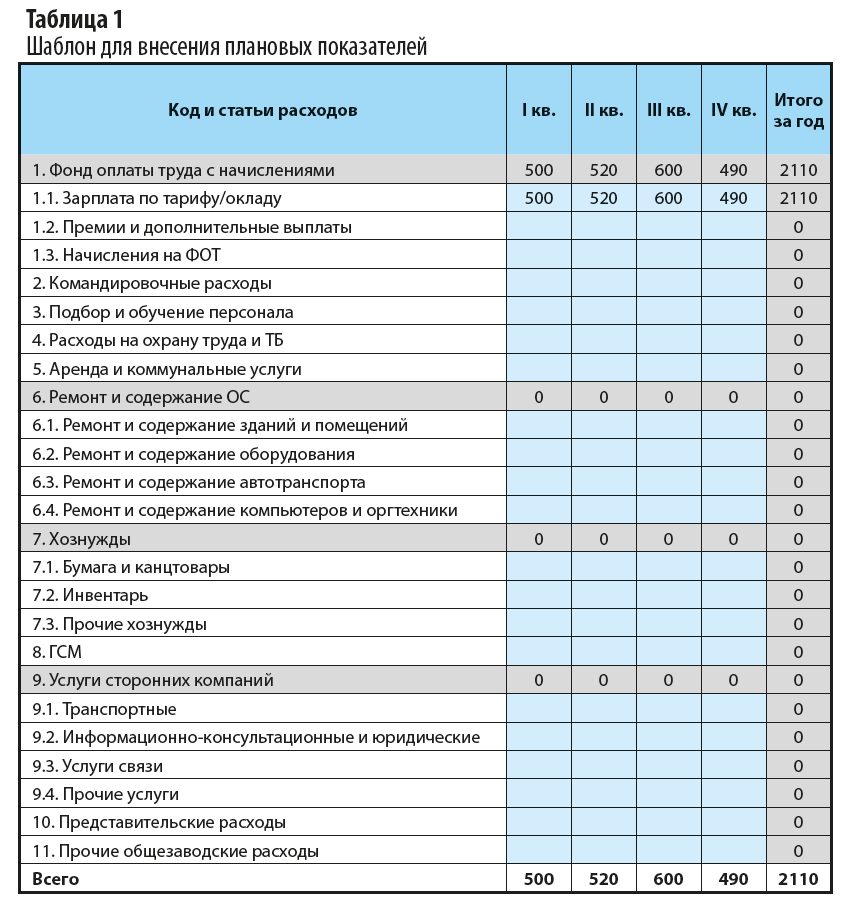

Экономист рассылает в подразделения шаблон по форме, приведенной в табл. 1. После работы, проведенной на предыдущих этапах, исполнитель сможет внести данные только в зеленые ячейки и в предварительно заданном формате.

Этап 4. Проверяем полученные планы общезаводских расходов по подразделениям.

Главное преимущество рассматриваемой поэтапной организации в том, что экономисту не нужно проводить техническую проверку «по форме», выверять формулы, исправлять форматы. Экономист может сконцентрироваться на проверке «по сути». В таблице 2 представлен план общезаводских расходов по отделу материально-технического снабжения.

Действия экономиста:

- затребует у руководителя ОМТС сметы затрат на представительские расходы — 310 тыс. руб. в первом квартале и прочие услуги сторонних компаний — 204 тыс. руб. в четвертом квартале (выделены зеленым, так как превышают 200 тыс. руб.). Уточняет целевую направленность расходов, их связь со стратегией. Исключает махинации, когда крупные расходы одной целевой направленности, чтобы они не зашкаливали по одной статье, разбивают на несколько близких статей или вписывают в прочие расходы;

- затребует план ремонтных работ и технического обслуживания автотранспорта по каждому месяцу, заключения о целесообразности/нецелесообразности ремонта, возможности доставки материалов перевозчиками, а не собственным транспортом.

В компании на ОМТС отнесены значительные расходы по содержанию и ремонту собственного автопарка — 810 тыс. руб. в третьем квартале. Экономист оценивает принадлежность затрат к периоду и фактор сезонности, присущий компании;

- проверяет обоснованность затрат на горюче-смазочные материалы (всего — 1540 тыс. руб., в третьем квартале — 740 тыс. руб.) по следующим документам:

– план завоза материалов;

– адреса складов поставщиков и маршруты автотранспорта;

– нормы расхода бензина, дизтоплива для автотранспорта компании, условия применения повышающих коэффициентов;

- проверяет расценки транспортных компаний, с которыми заключены договоры, их соответствие рыночным тарифам. Согласно данным табл. 2 услуги транспортных компаний идут по верхнему пределу лимита — 950 тыс. руб. в третьем квартале, за год — 1375 тыс. руб.;

- поквартальную и годовую сумму расходов в 8429 тыс. руб. сравнивает с фактом текущего года, планами прошлых лет и учитывает изменения по статьям расходов;

- проверяет соответствие затрат, отраженных по статьям расходов, учетной политике компании. Отдельные статьи расходов целесообразно напрямую отнести на себестоимость производства определенной продукции.

После проверки планов по каждому подразделению переходят к формированию сводных показателей расходов по компании.

Этап 5. Консолидируем расходы.

В Excel консолидацию можно выполнить несколькими способами. Учитывая проделанную ранее работу по стандартизации плановых шаблонов, оптимально выполнить пошагово следующие действия:

1. Открываем все полученные от подразделений и проверенные планы.

Важный момент: файл подразделения должен иметь название этого подразделения. В консолидированном плане принадлежность показателя определяется названием файла-источника.

2. Снимаем установленную ранее защиту.

3. Создаем отдельный файл для сводного плана общезаводских расходов «Консолидированный план расходов».

4. В указанном файле выполняем команду: Данные → Работа с данными → Консолидация. В диалоговом окне «Консолидация» в «Ссылке» поочередно указываем диапазон данных и нажимаем «Добавить» (рис. 7). На рассматриваемом предприятии семь общезаводских служб, поэтому действия повторяют семь раз.

В блоке «Использовать в качестве имен» устанавливаем флажки напротив двух опций:

- подписи верхней строки;

- значения левого столбца.

Кроме этого, задаем условие «Создавать связи с исходными данными». Если плановый показатель по одному из подразделений изменится, его обновление в исходном файле автоматически обновит консолидированные показатели.

Консолидированная таблица имеет сгруппированный вид (рис. 8).

5. Форматируем консолидированный план расходов по стандартам отчетности в компании.

6. Чтобы исключить ошибки и обеспечить достоверность, сверяем финансовые показатели сводного плана и планов по подразделениям (итоги и выборочно по позициям).

Этап 6. Анализируем сводные показатели общезаводских расходов по компании.

Консолидированный план расходов в разрезе подразделений по отдельным статьям представлен в табл. 3. Для удобства условным форматированием выделены плановые показатели, которые превышают 500 тыс. руб. и 1 млн руб. (рис. 9).

Анализ сводных показателей общезаводских расходов:

- расходы, превышающие 2 млн руб. в квартал, приходятся на фонд оплаты труда — 2454 тыс. руб. в среднем за квартал. Если расходы на ФОТ возросли по сравнению с предыдущим плановым периодом, то выясняют, за счет чего произошел рост (увеличение структуры и уровня оплаты труда, рост численности персонала и др.).

Фонд оплаты труда финансовой службы значительно превышает фонд других подразделений. Причина простая: служба многочисленная, включает в себя бухгалтерию, планово-экономический и ревизионный отделы;

- в третьем квартале 1062 тыс. руб. запланировали на оплату услуг сторонних компаний. Рассматривая расходы в разрезе подразделений, экономист увидит уже знакомый показатель 950 тыс. руб. по ОМТС, который проработан и обоснован на четвертом этапе;

- на второй квартал запланированы высокие командировочные расходы — 756 тыс. руб. Это связано с высоким планом завоза материалов (затраты отдела снабжения) и выездом сотрудников отдела главного технолога на предприятия, где по кооперации во втором квартале планируется выполнение технологических операций по выпускаемой продукции, которые не могут быть выполнены на оборудовании компании;

- наименьшие общезаводские расходы запланированы на первый квартал — 3857 тыс. руб., максимальные — в третьем квартале (6796 тыс. руб.).

Плановые показатели экономист сопоставляет с другими планами (например, с планом поступлений). Если наблюдается кассовый разрыв, поднимают вопрос об урезании отдельных статей расходов или переносе затрат на другой период. Например, расходы на охрану труда и технику безопасности перенести на первый и второй кварталы (аналогично — плановый ремонт автотранспорта).

Консолидированная сумма общезаводских расходов составит 20 883 тыс. руб.

ПОДВОДИМ ИТОГИ

Чтобы сформировать сводный план расходов, экономисту нужно собрать данные из подразделений. При этом могут возникнуть следующие сложности:

- планы сдают в некорректном виде, приходится тратить время на их дополнительную обработку. Подобную ситуацию можно предотвратить, если разработать шаблон сбора данных в Excel, задать параметры вводимых данных, настроить исполнителям вывод сообщений об ошибках;

- в шаблоне могут случайно поменять местами или удалить строки, добавить в него неутвержденные статьи расходов или столбцы для вспомогательных расчетов. Это сделает невозможной автоматизированную консолидацию планов по подразделениям. Как исключить такие случаи? Защищаем паролем ячейки и структуру шаблона Excel от любых нежелательных действий, оставляем исполнителям в подразделениях доступ исключительно к полям ввода плановых показателей;

- часто в разосланных шаблонах затираются или нарушаются формулы, нередко сотрудникам подразделений запрещено знать порядок тех или иных расчетов, формулы могут содержать конфиденциальные данные. Как действовать, ведь ввиду занятости и высокого объема работ настраивают и выверяют формулы в одном шаблоне, а рассылают его большому количеству исполнителей? Настраивать формулы в каждом файле после его получения слишком трудозатратно, высока вероятность ошибок, особенно в режиме «надо было на вчера». Решение проблемы: устанавливаем параметр «скрыть формулы» перед защитой ячеек паролем.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2018.

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

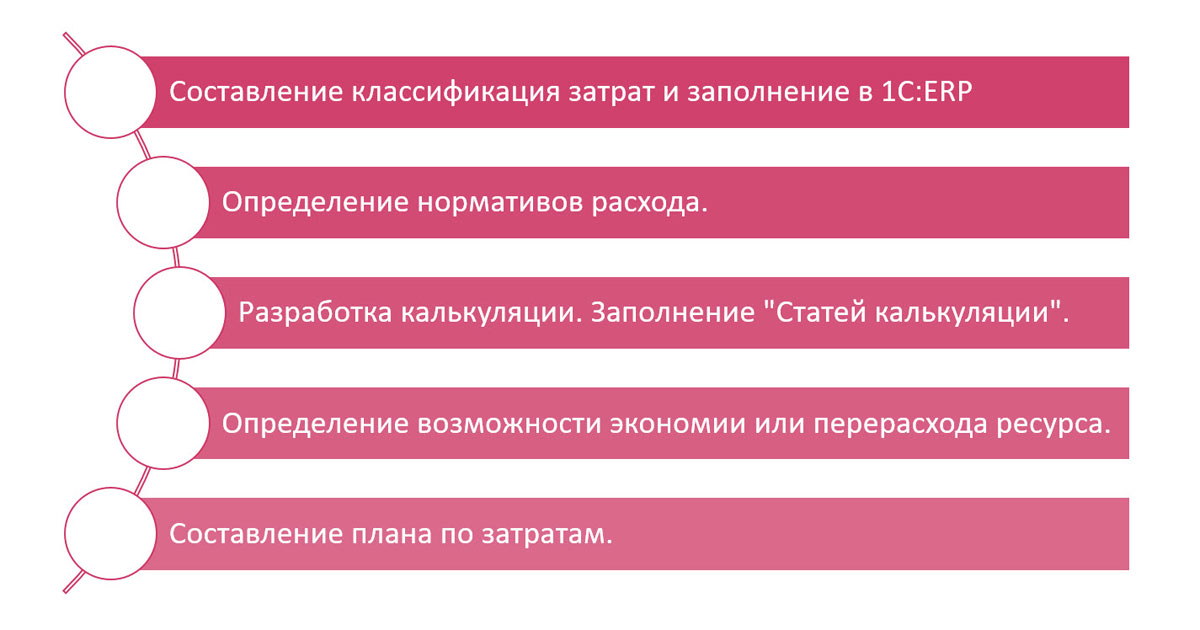

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

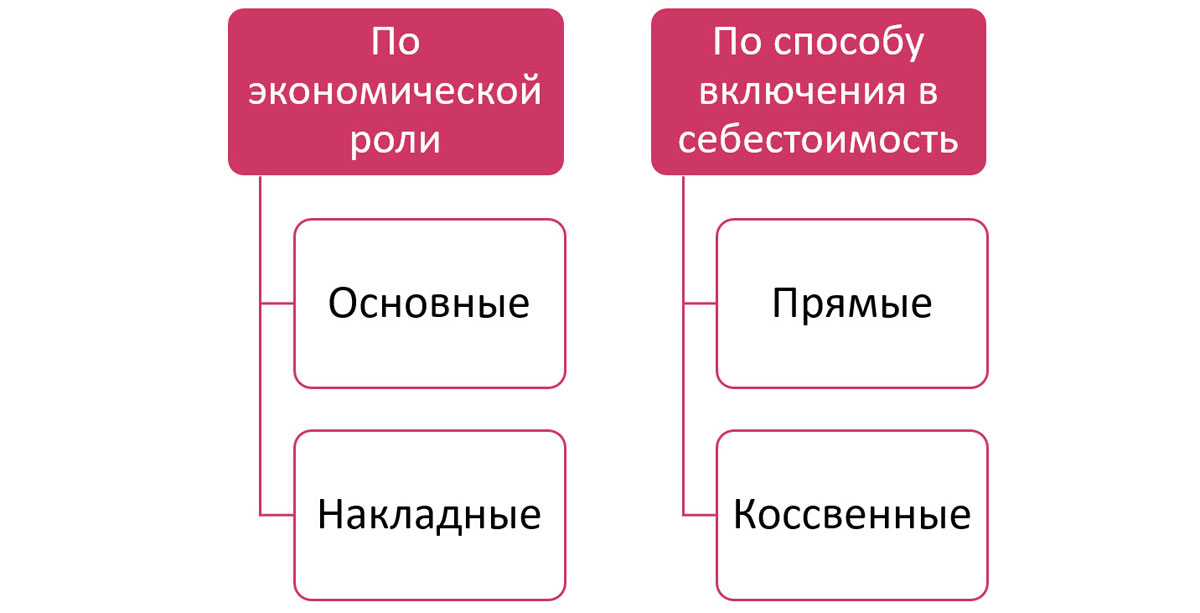

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

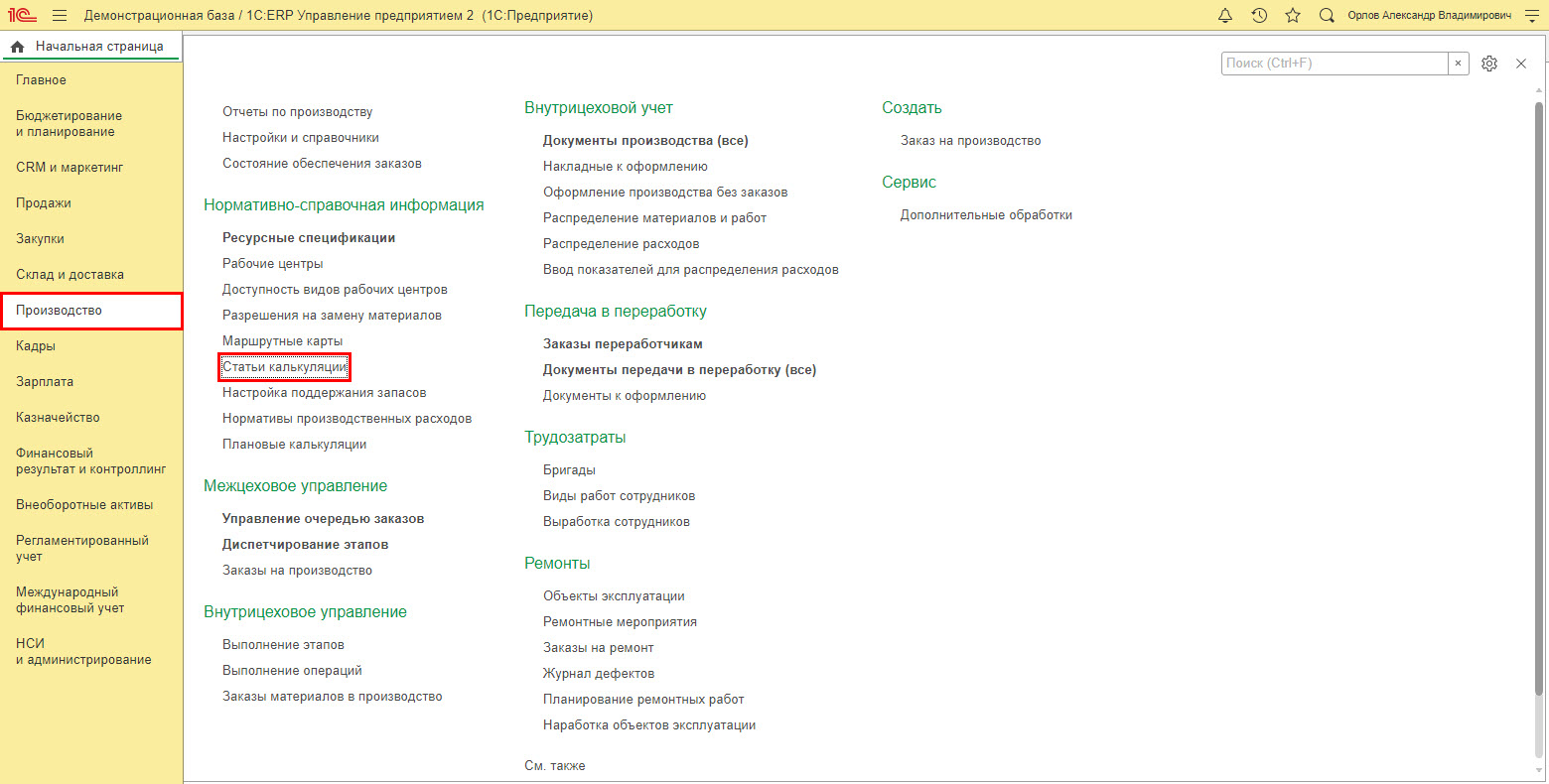

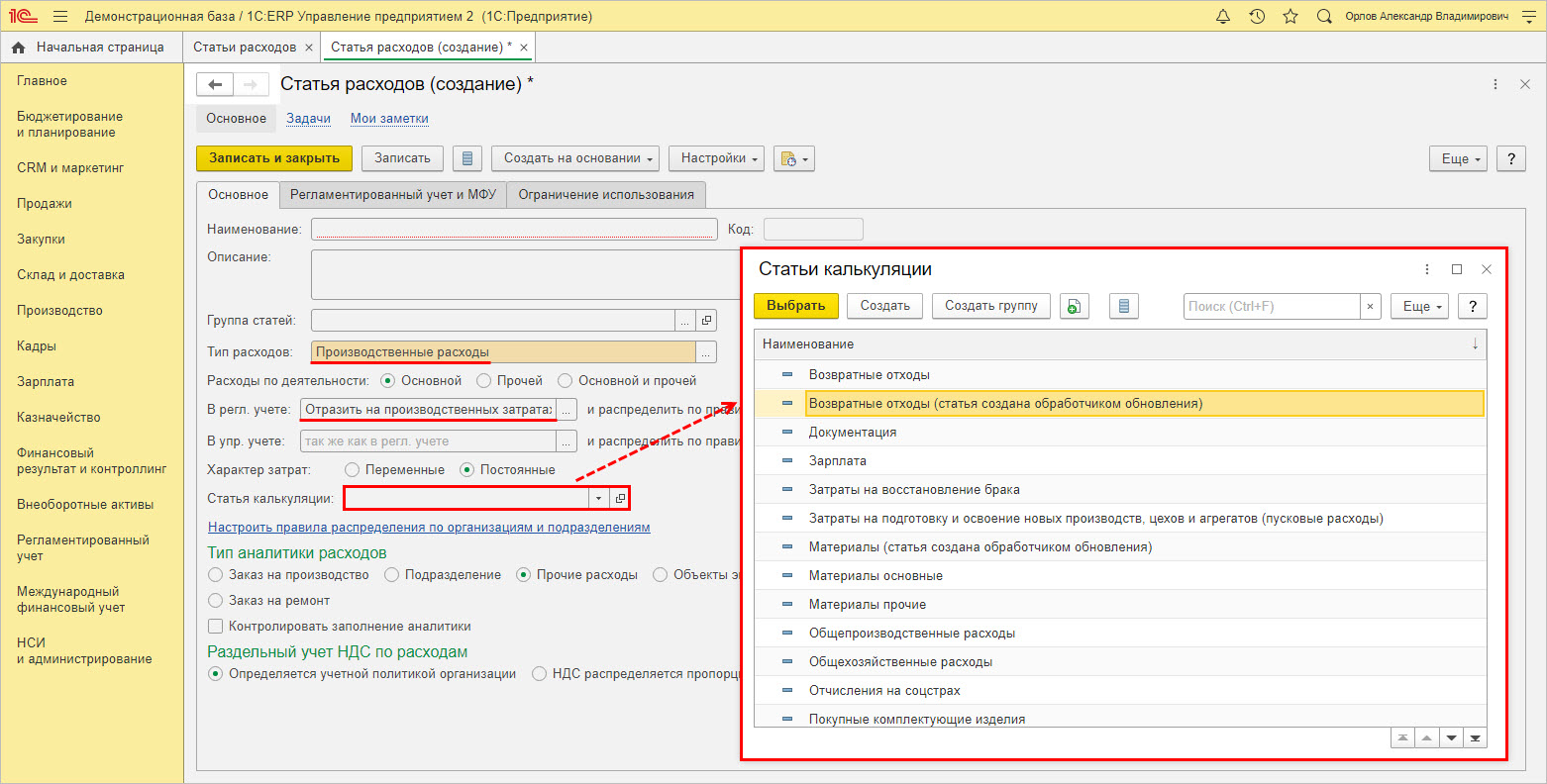

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

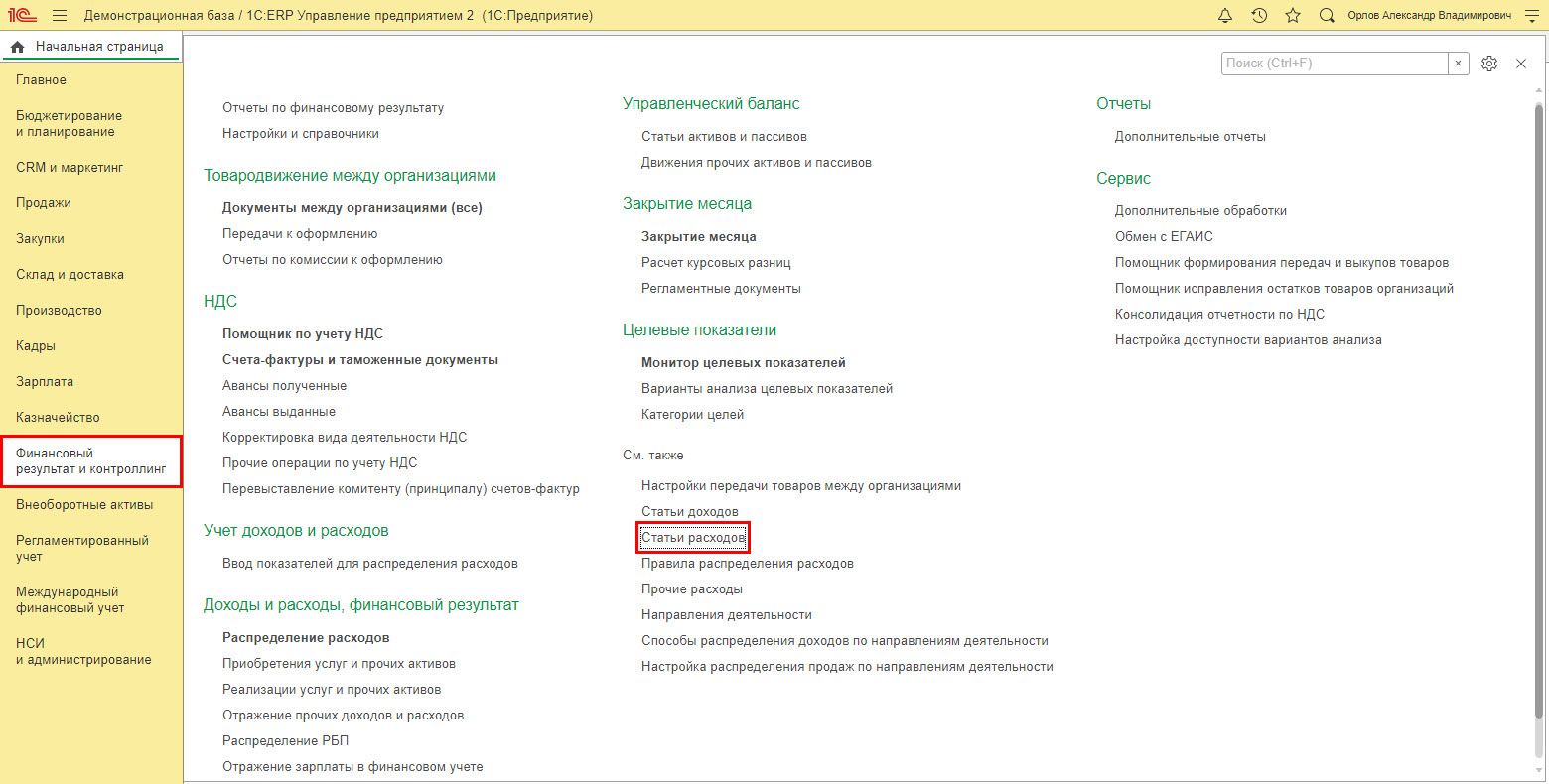

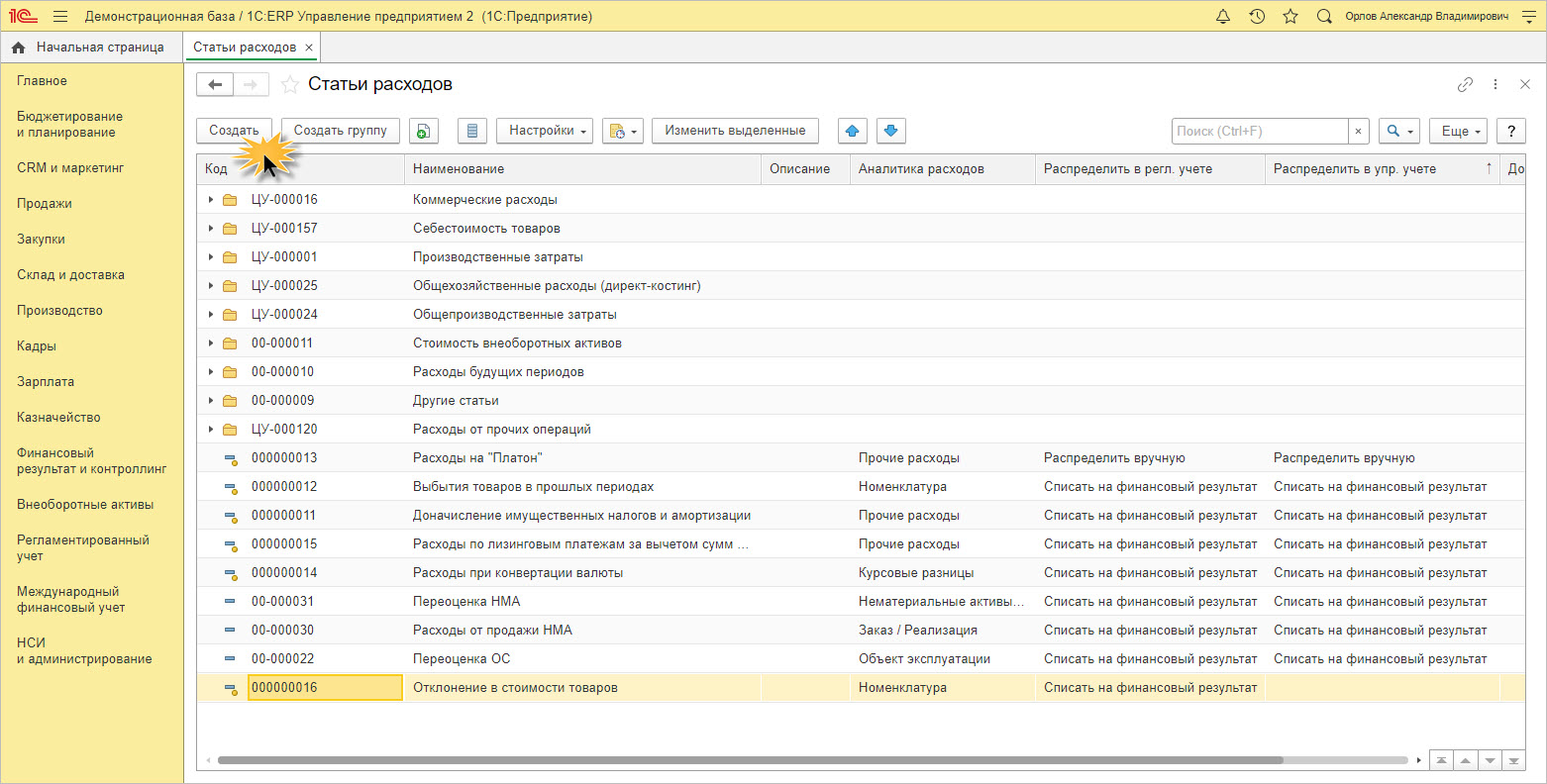

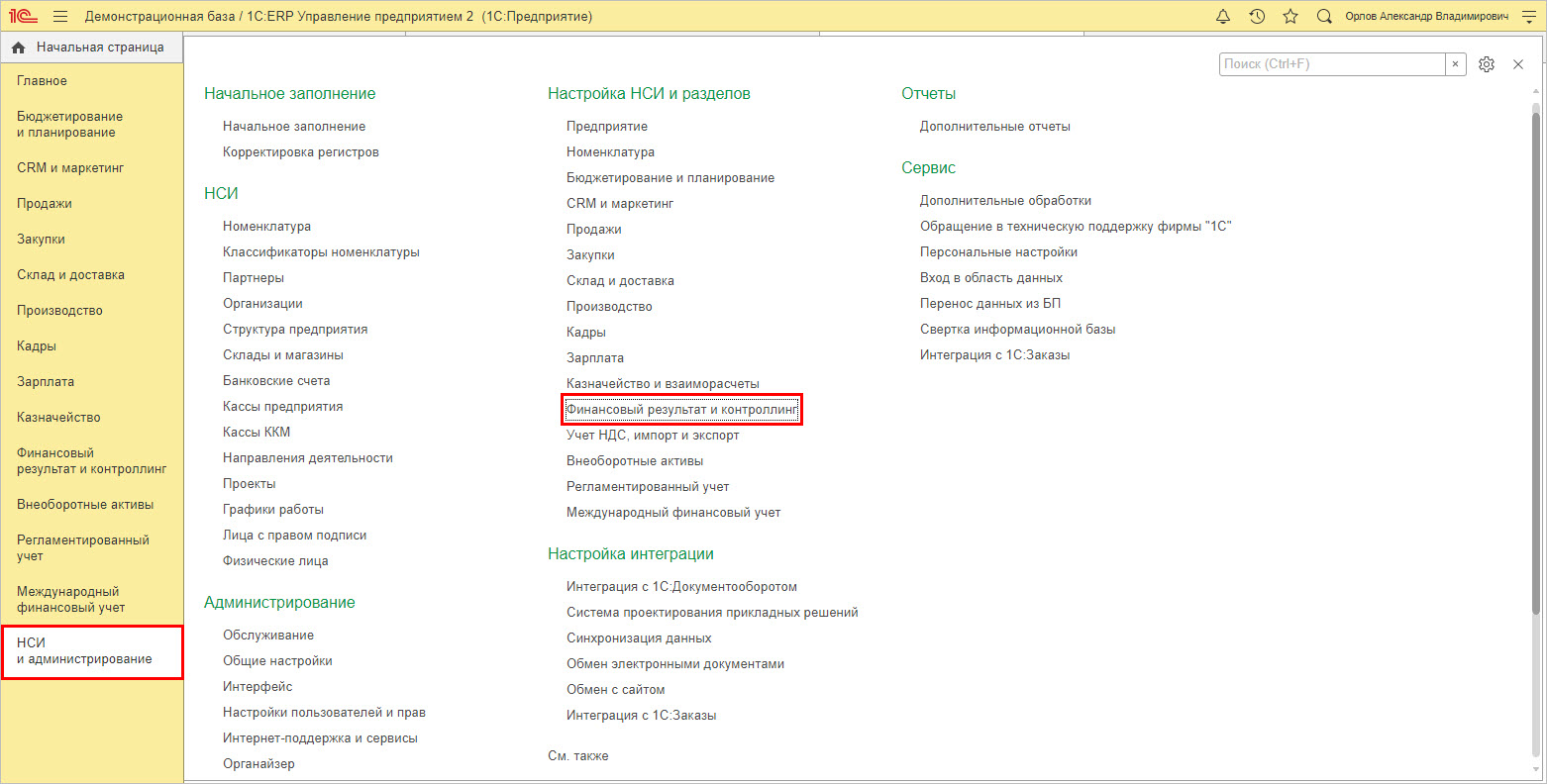

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

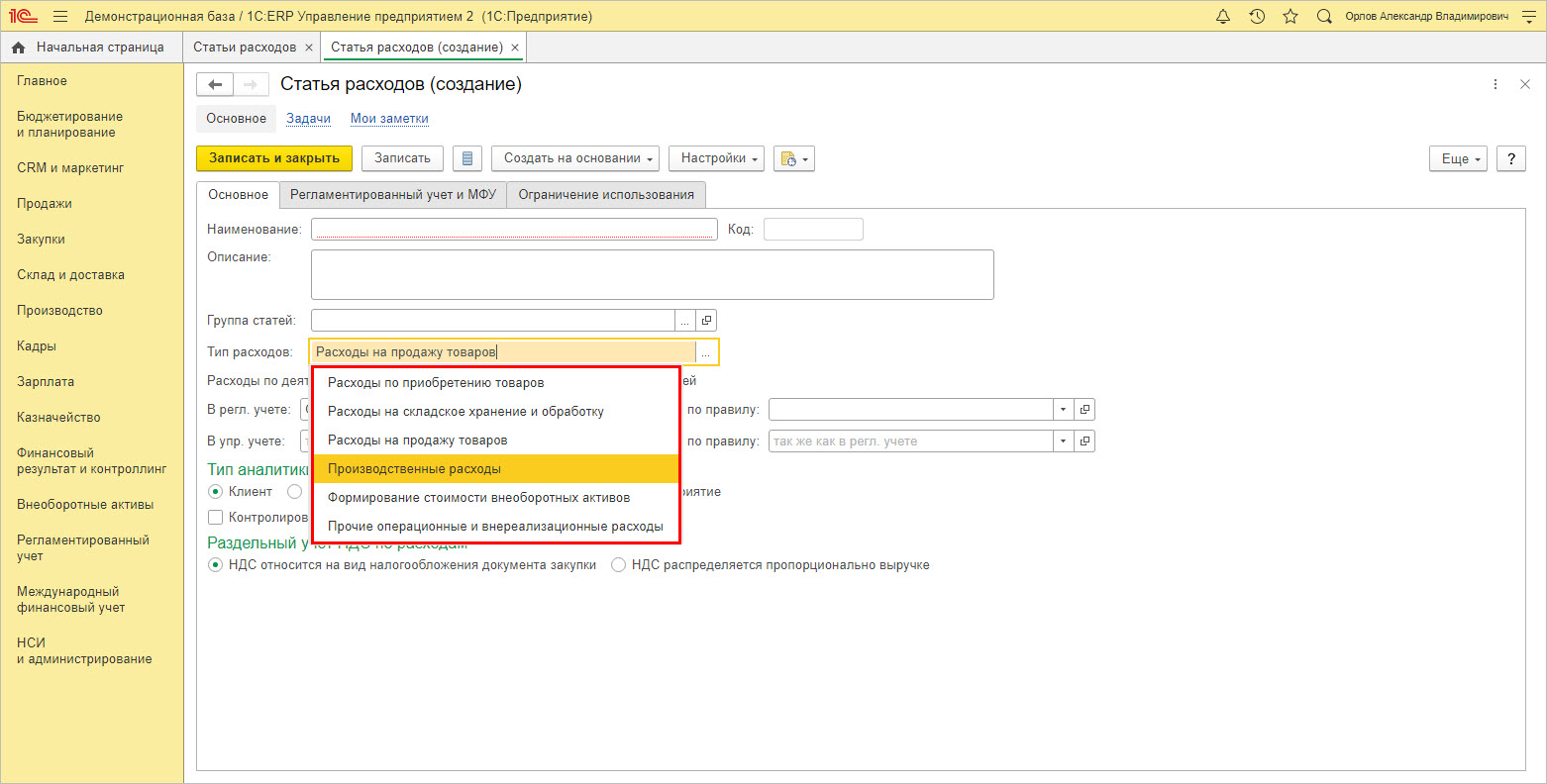

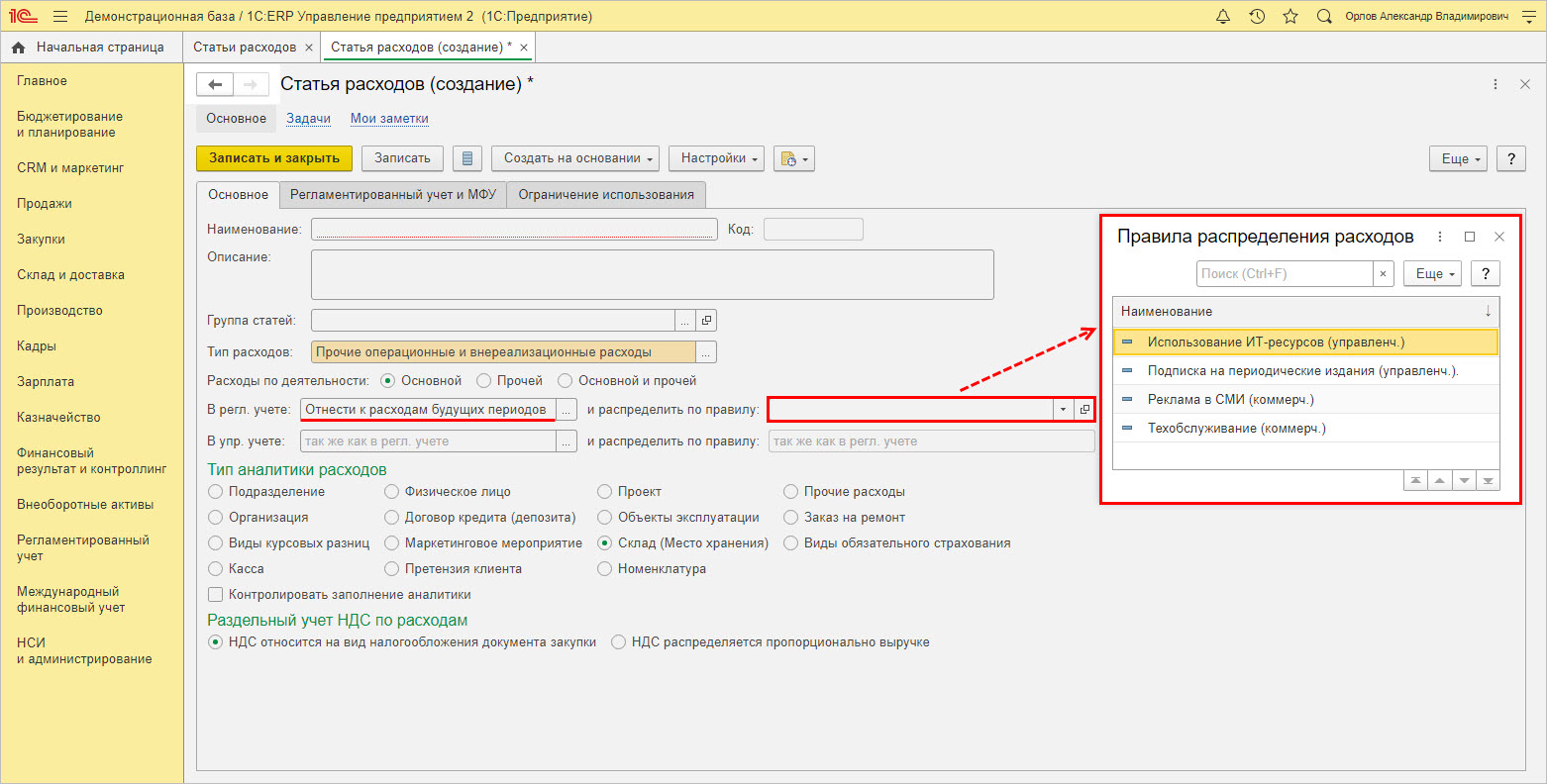

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

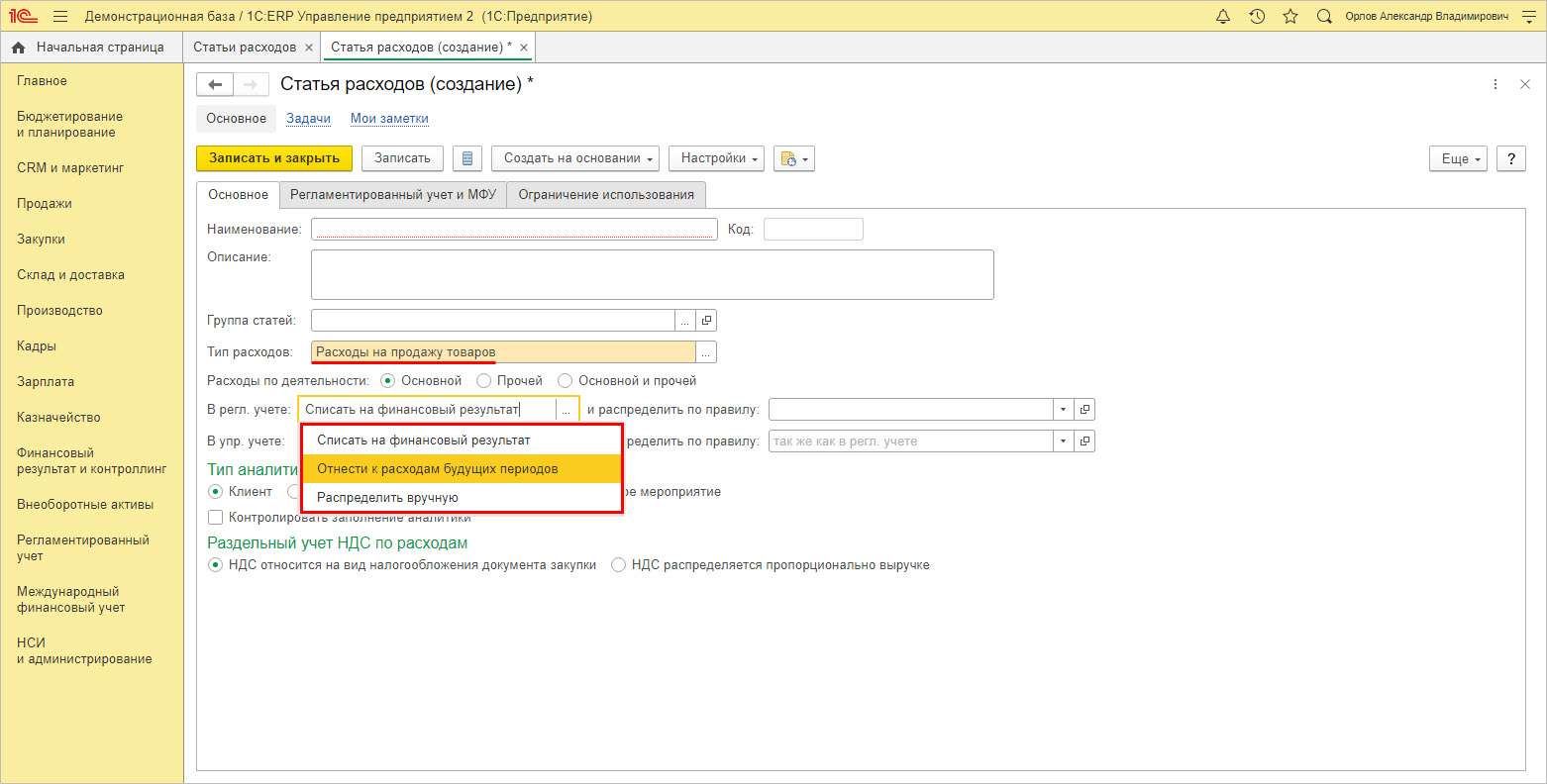

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

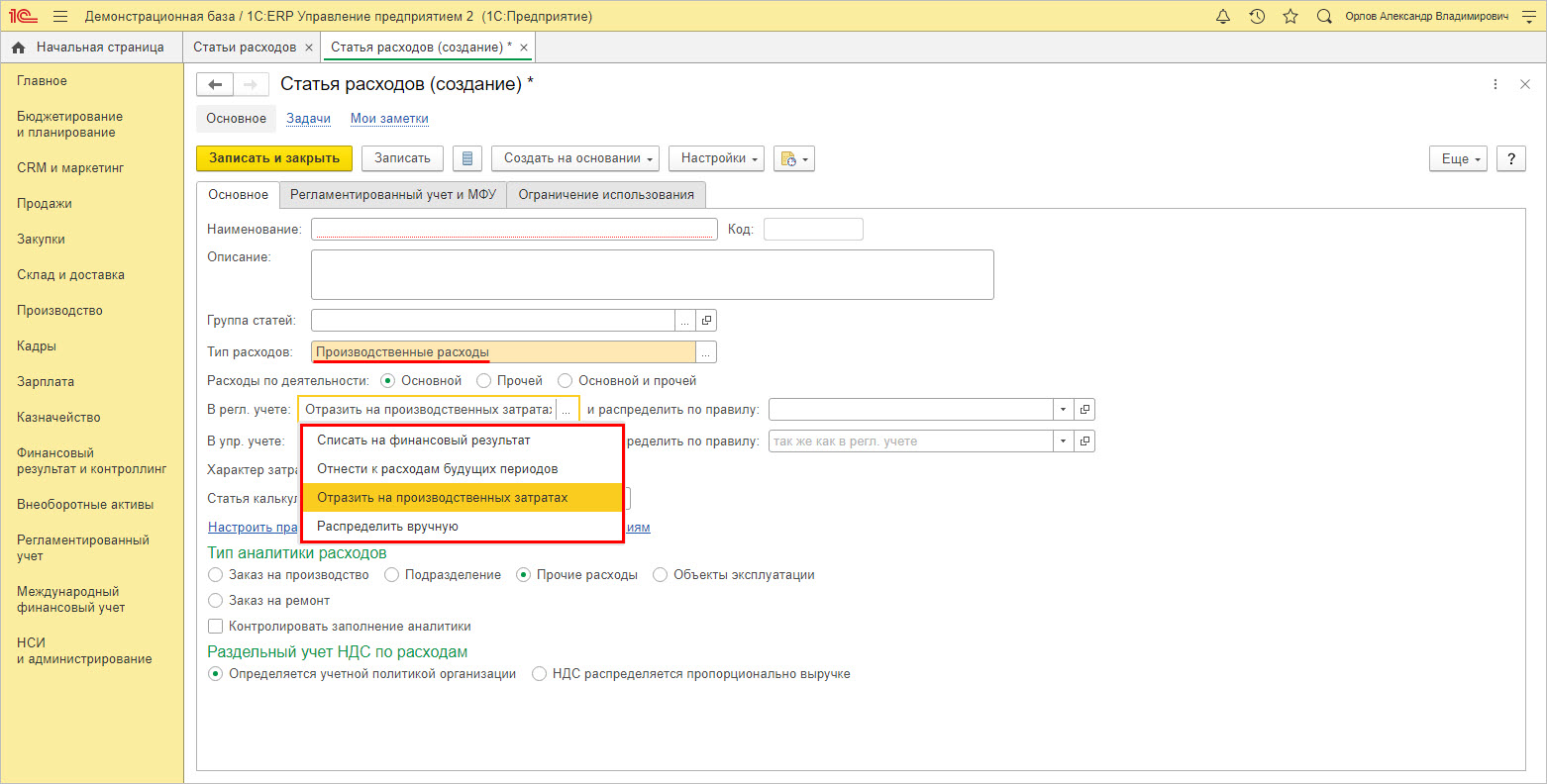

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

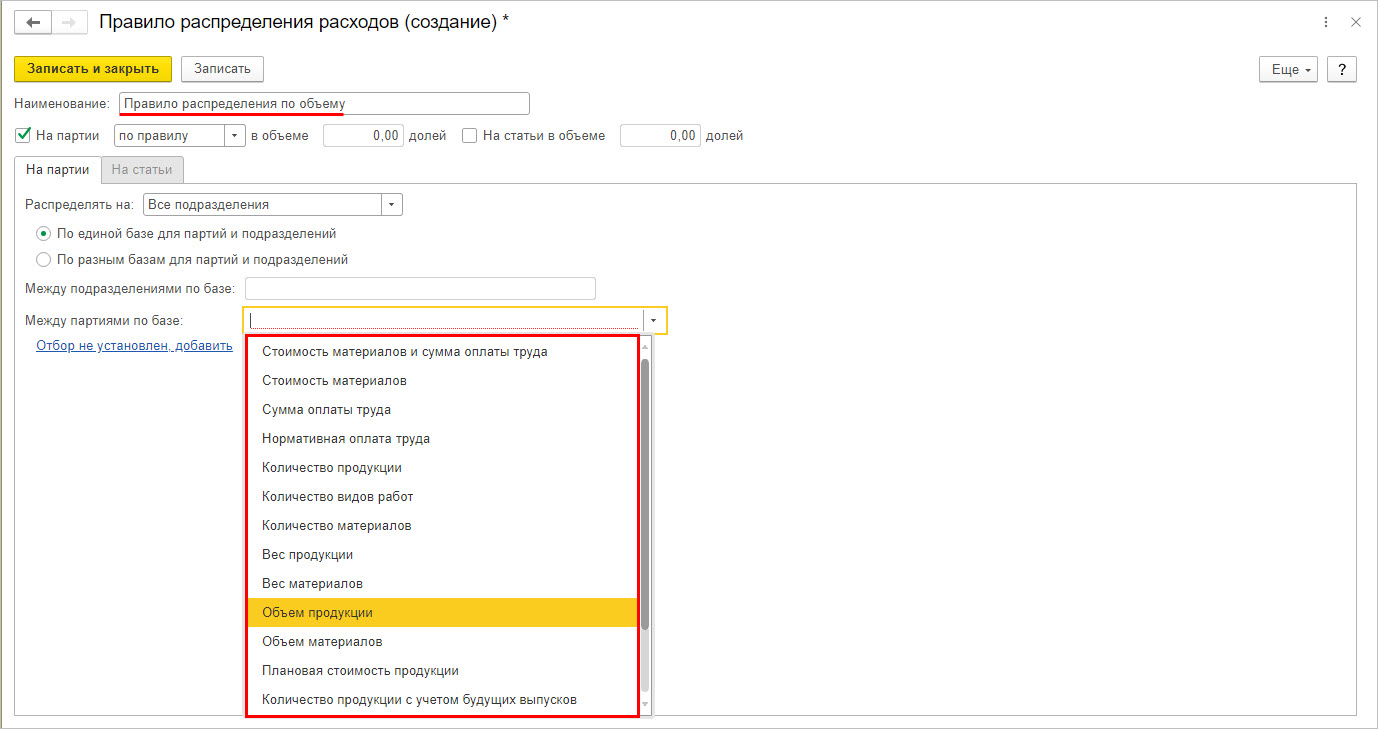

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

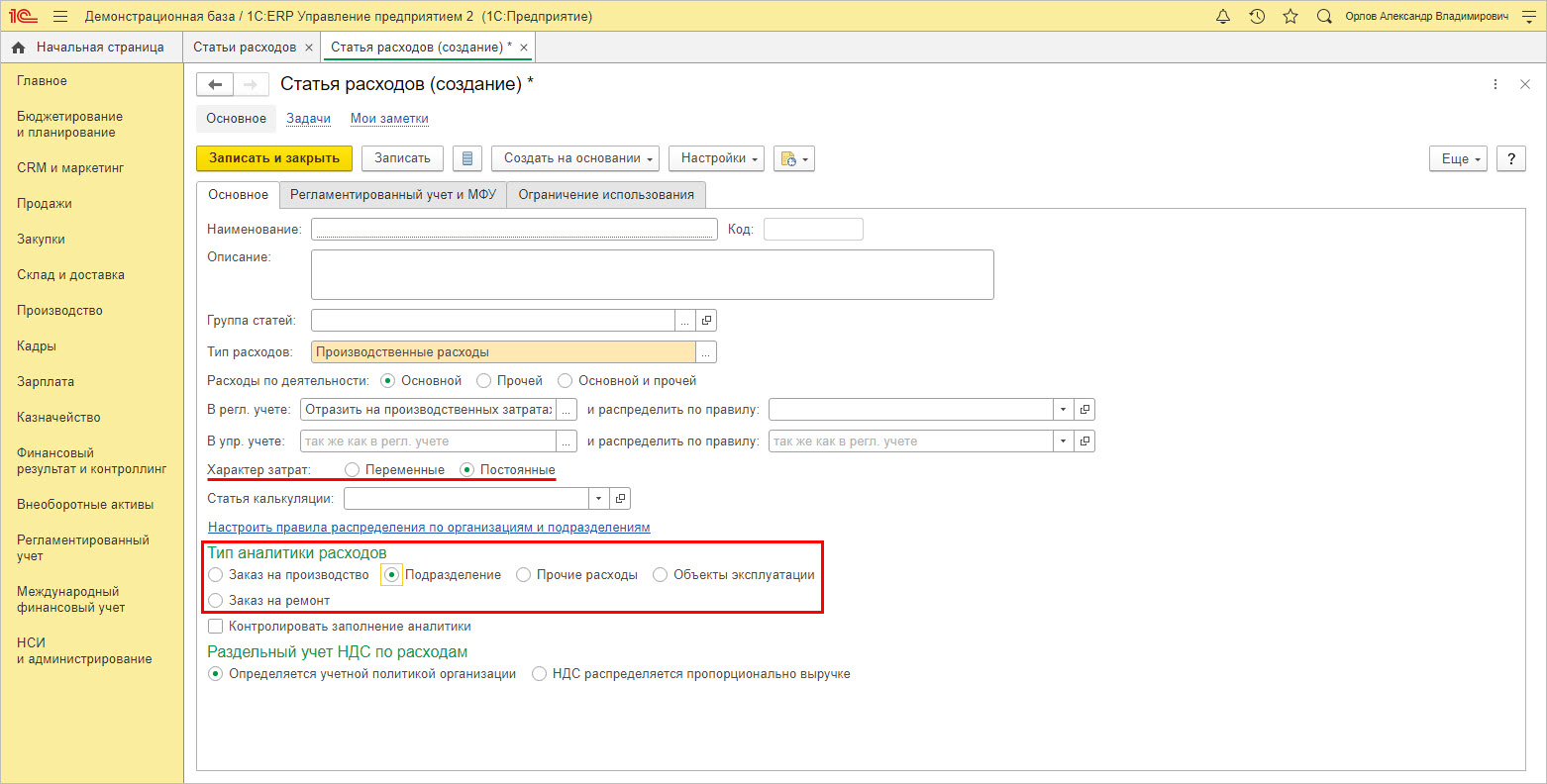

Для элемента определяется характер и задается тип аналитики расходов.

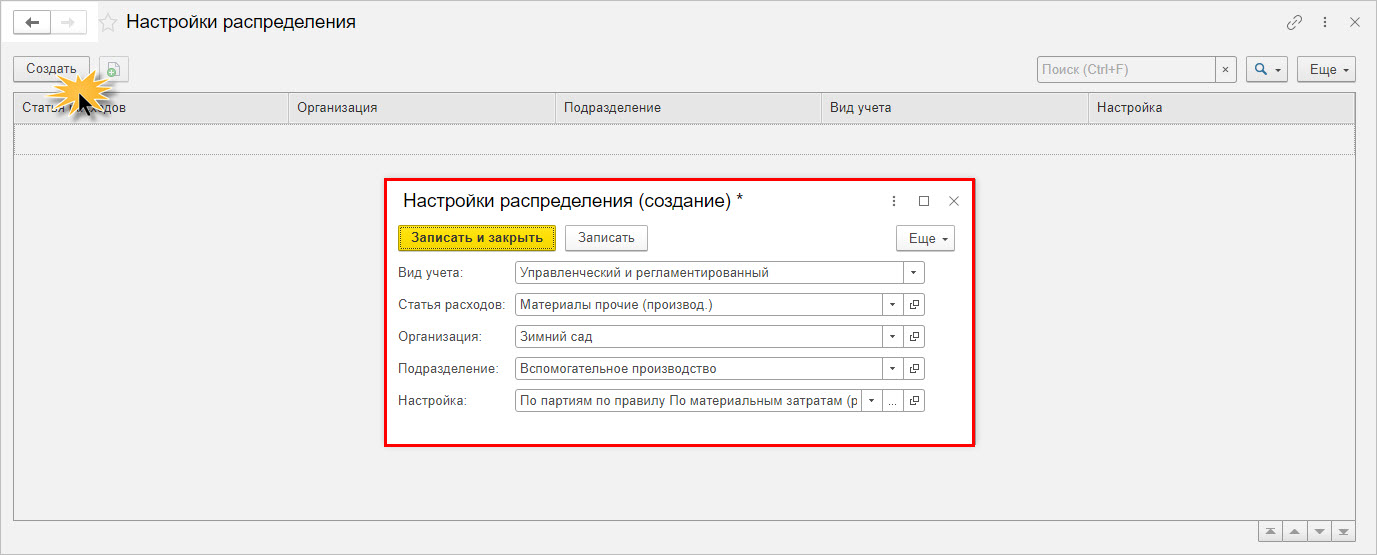

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

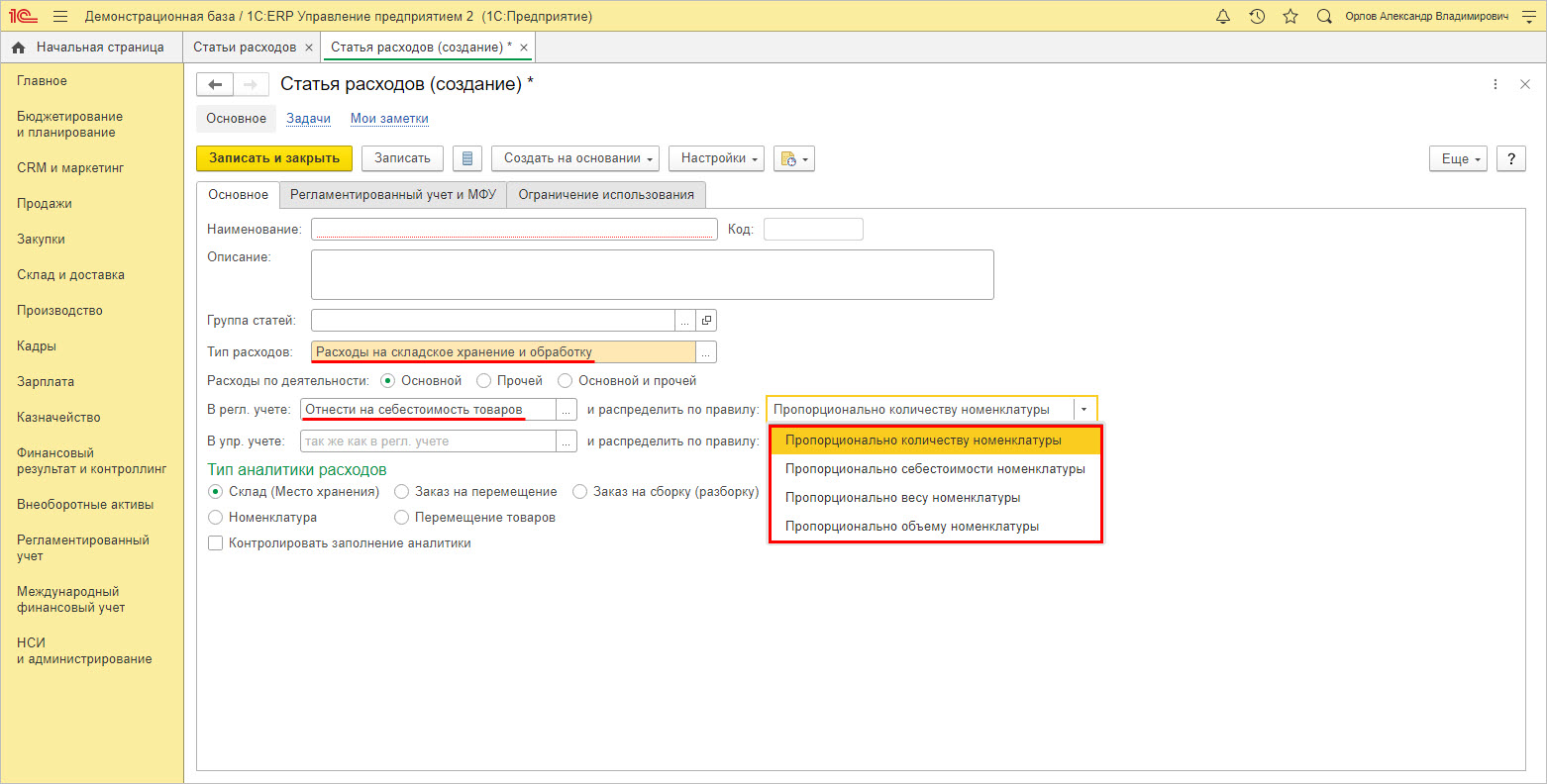

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

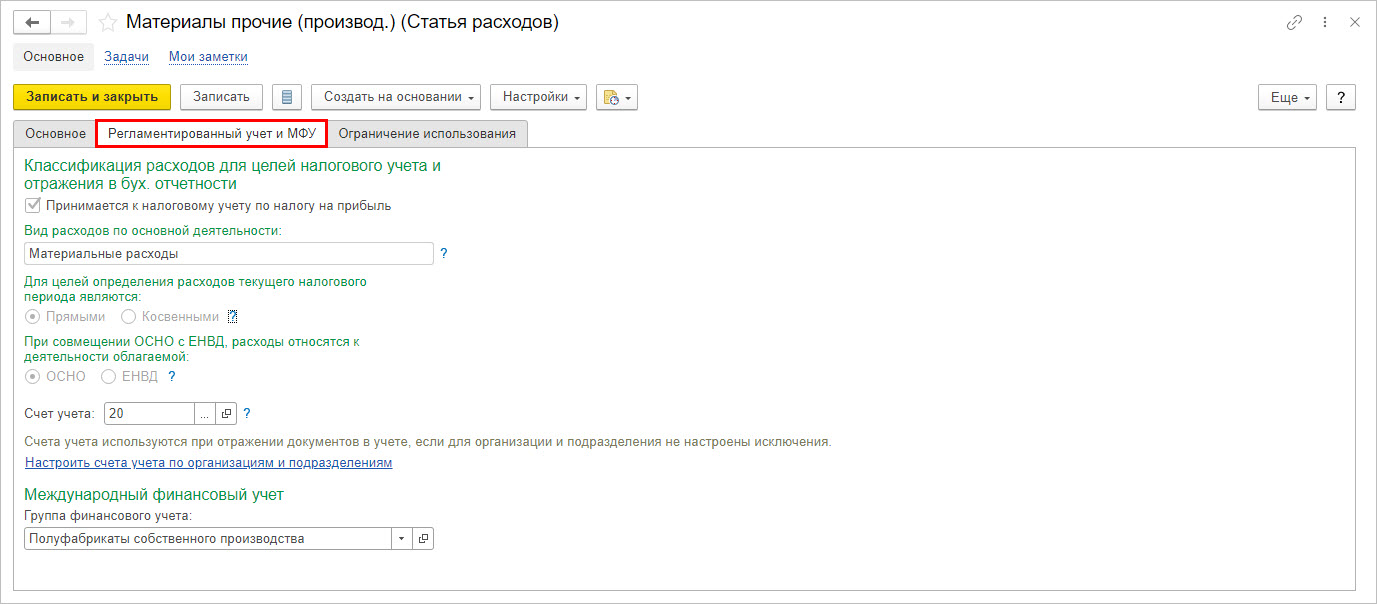

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

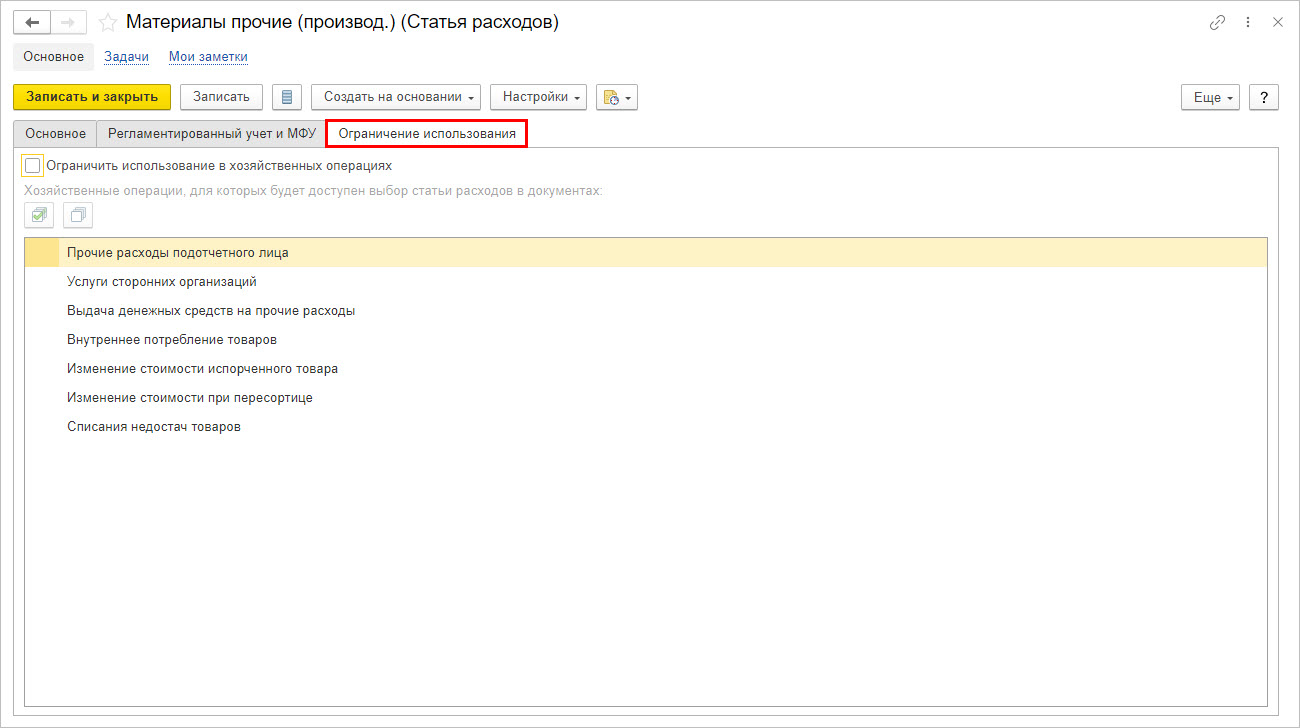

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

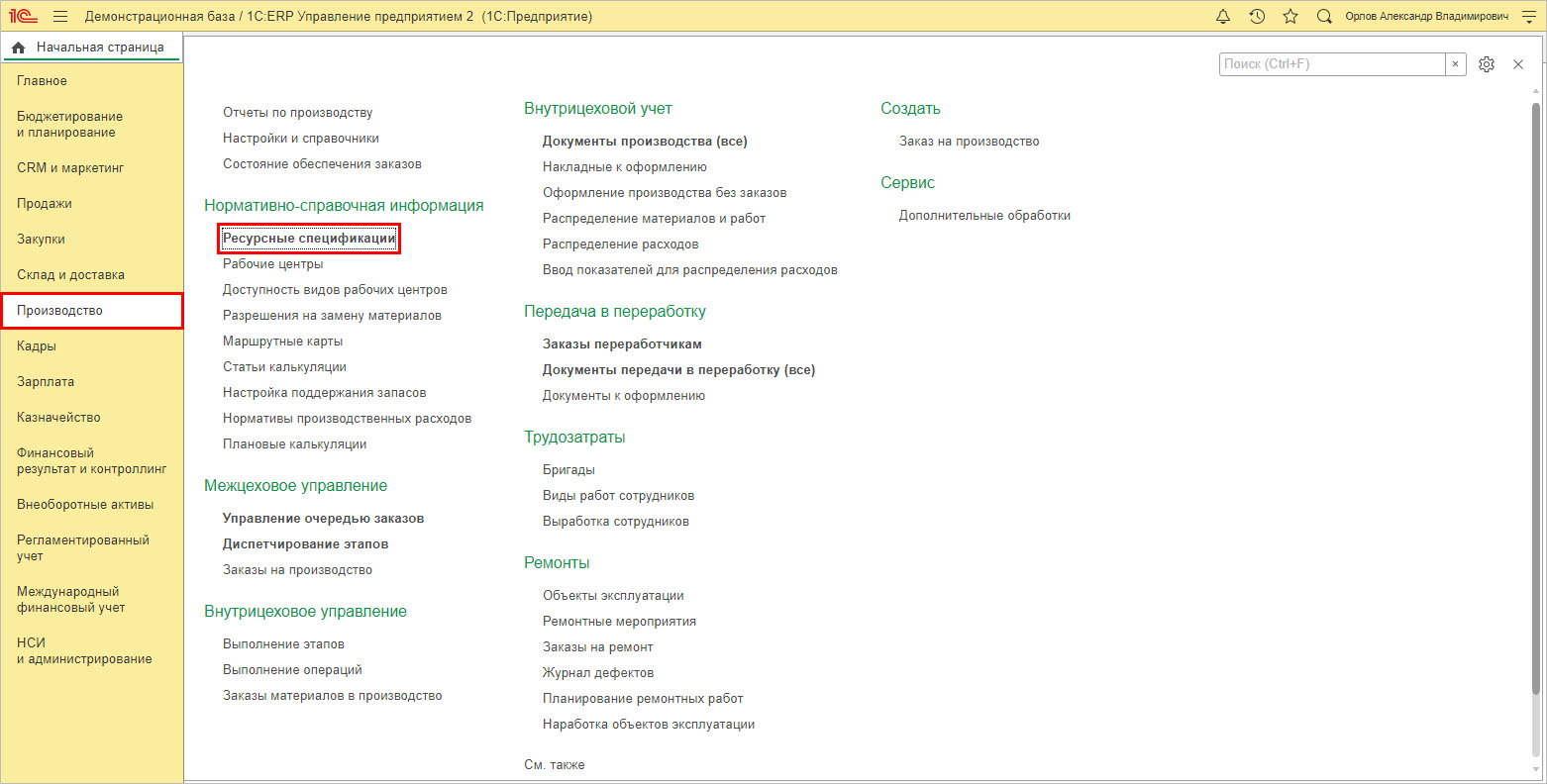

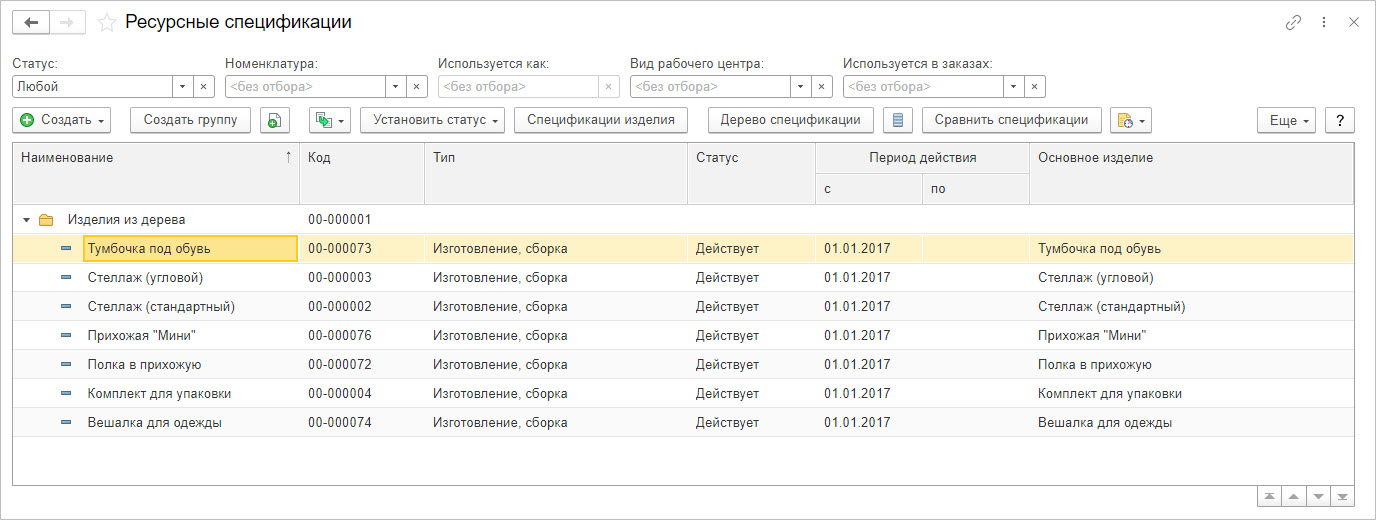

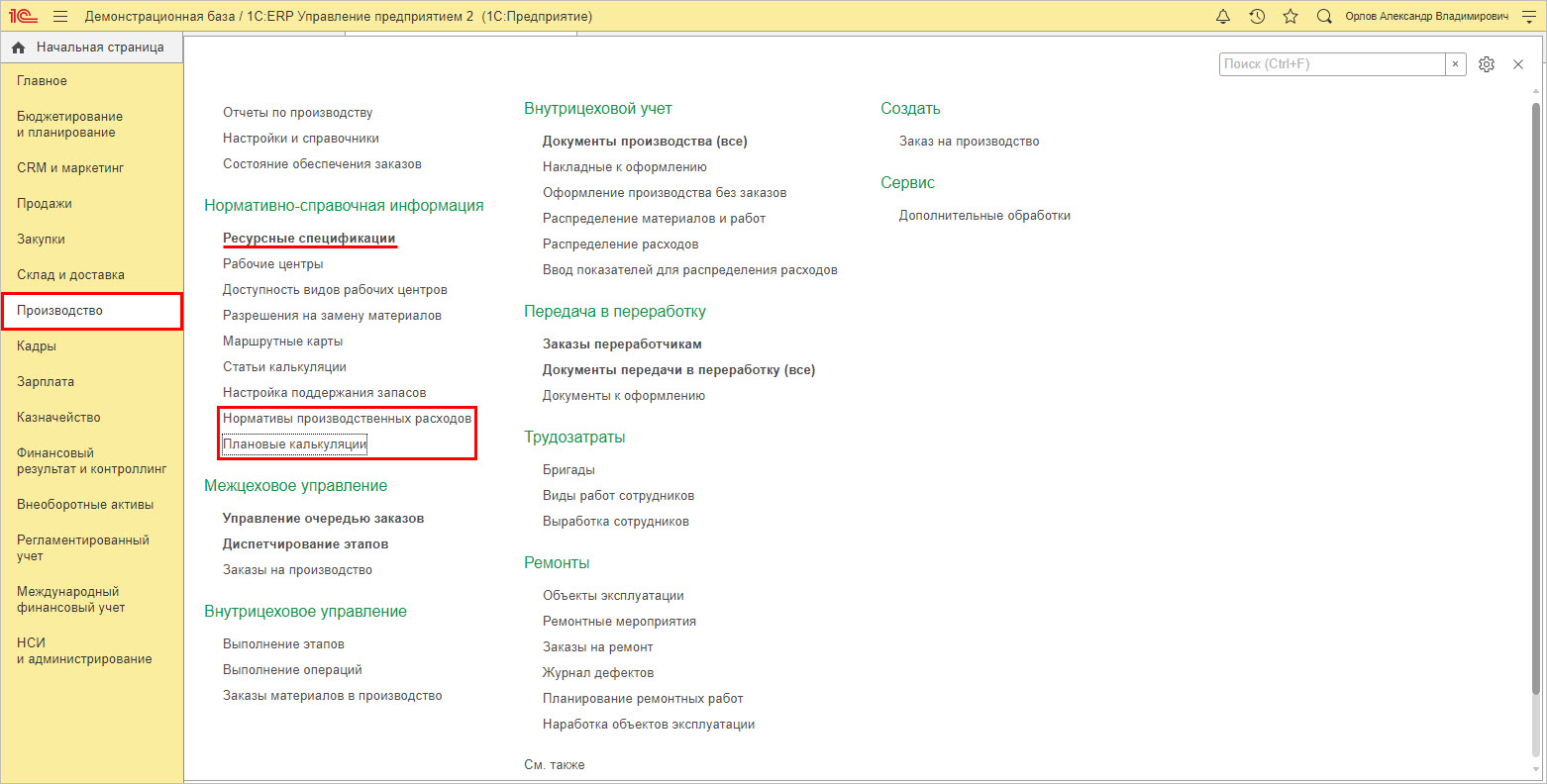

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

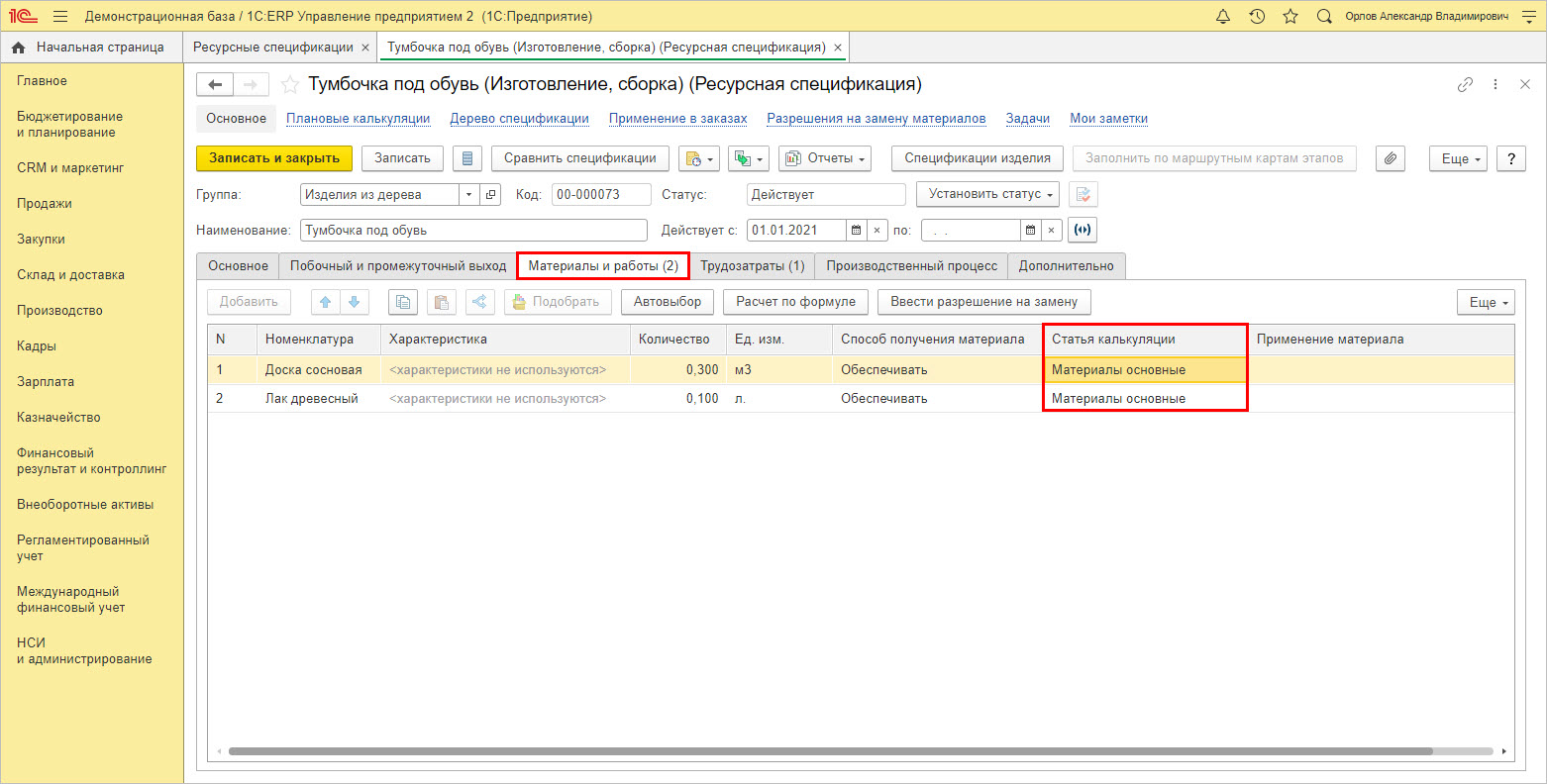

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

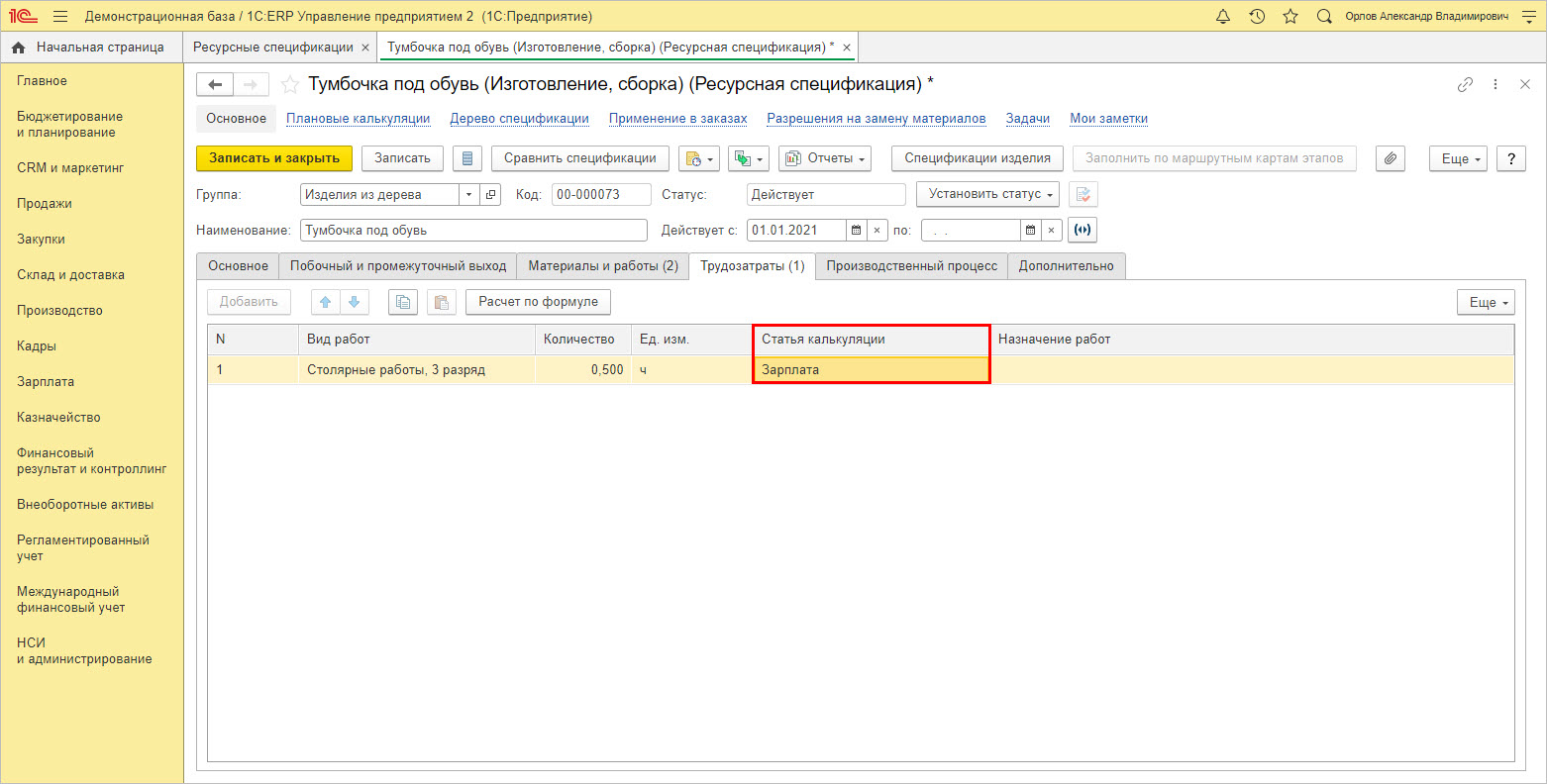

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

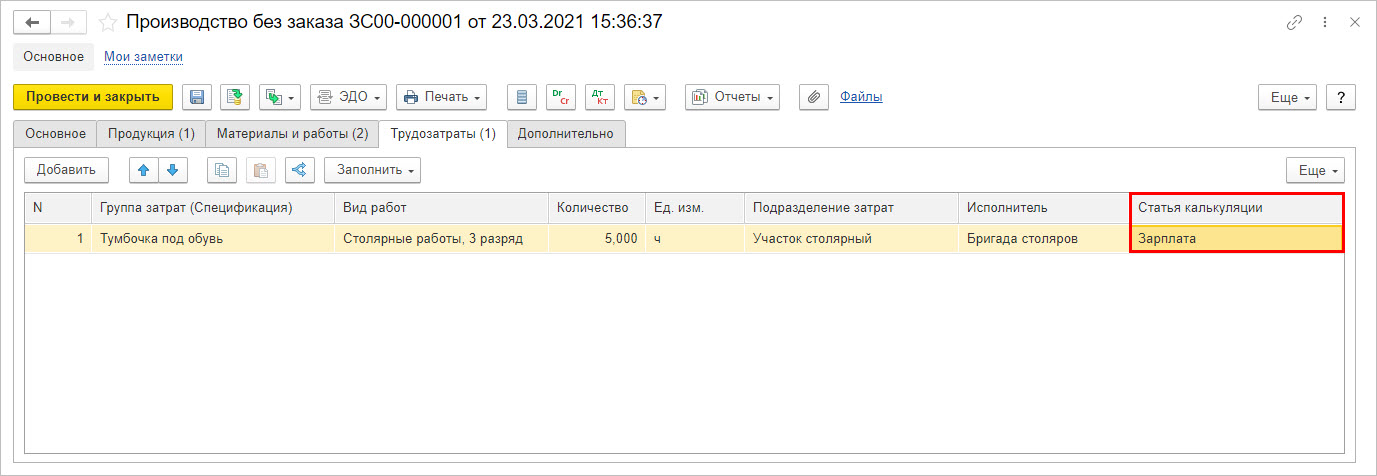

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

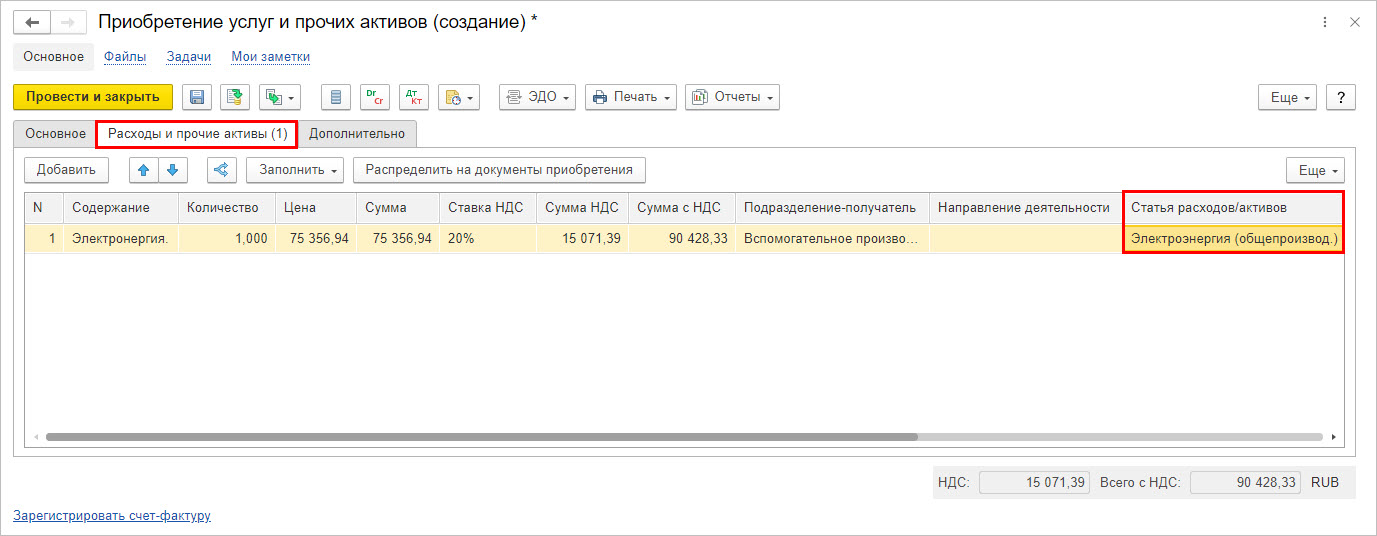

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

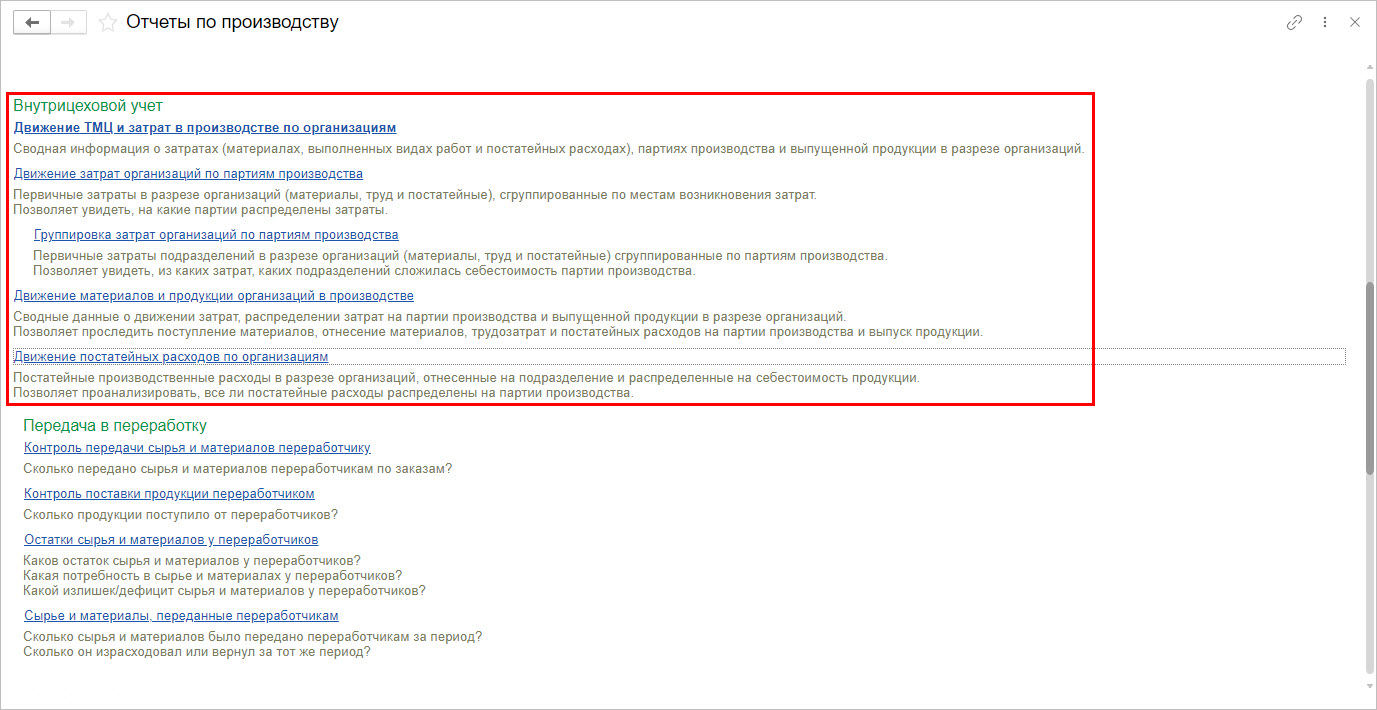

Перейдите в раздел «Производство» — «Отчеты по производству».

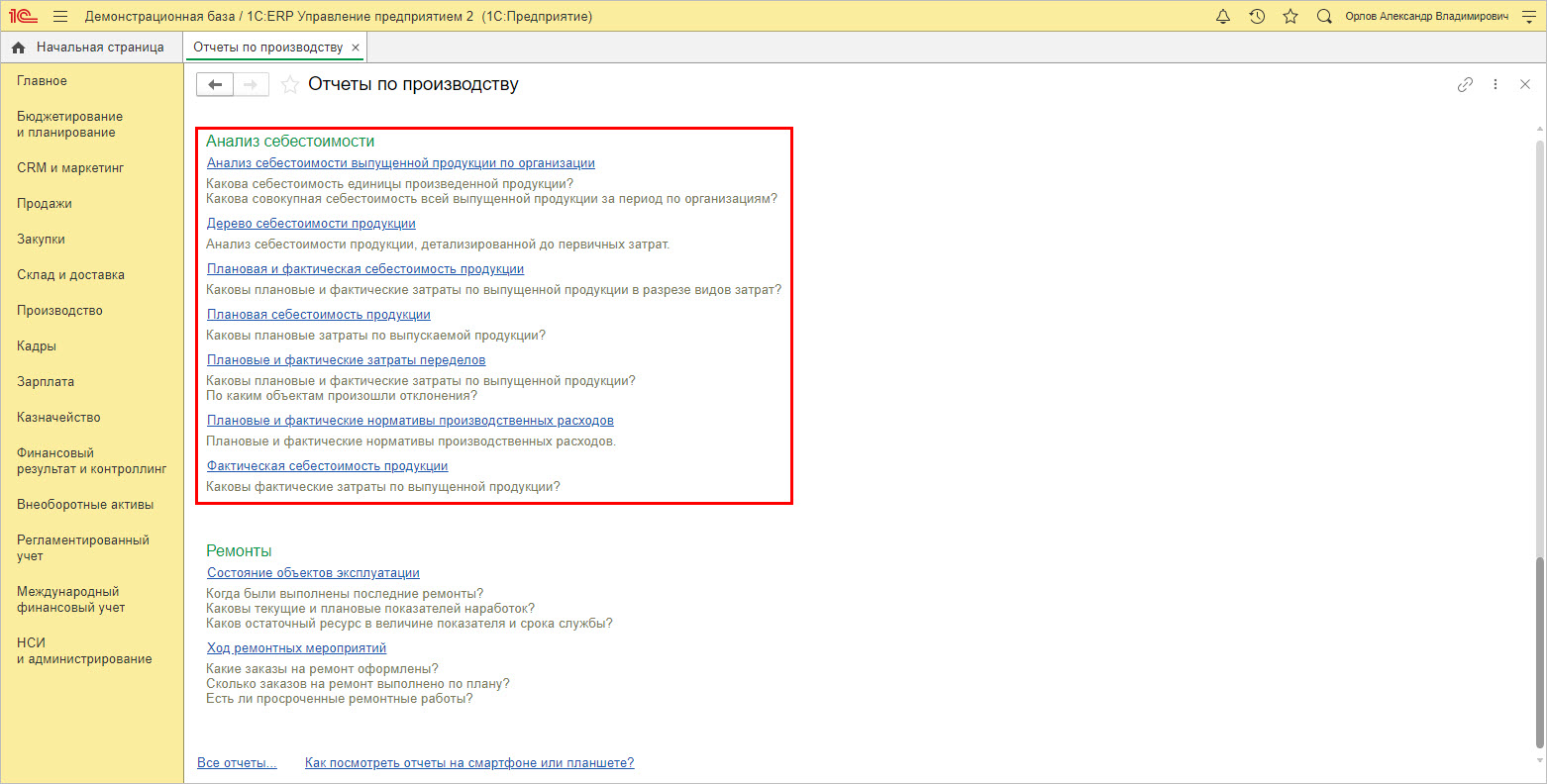

В разделе имеется блок отчетности «Анализ себестоимости».

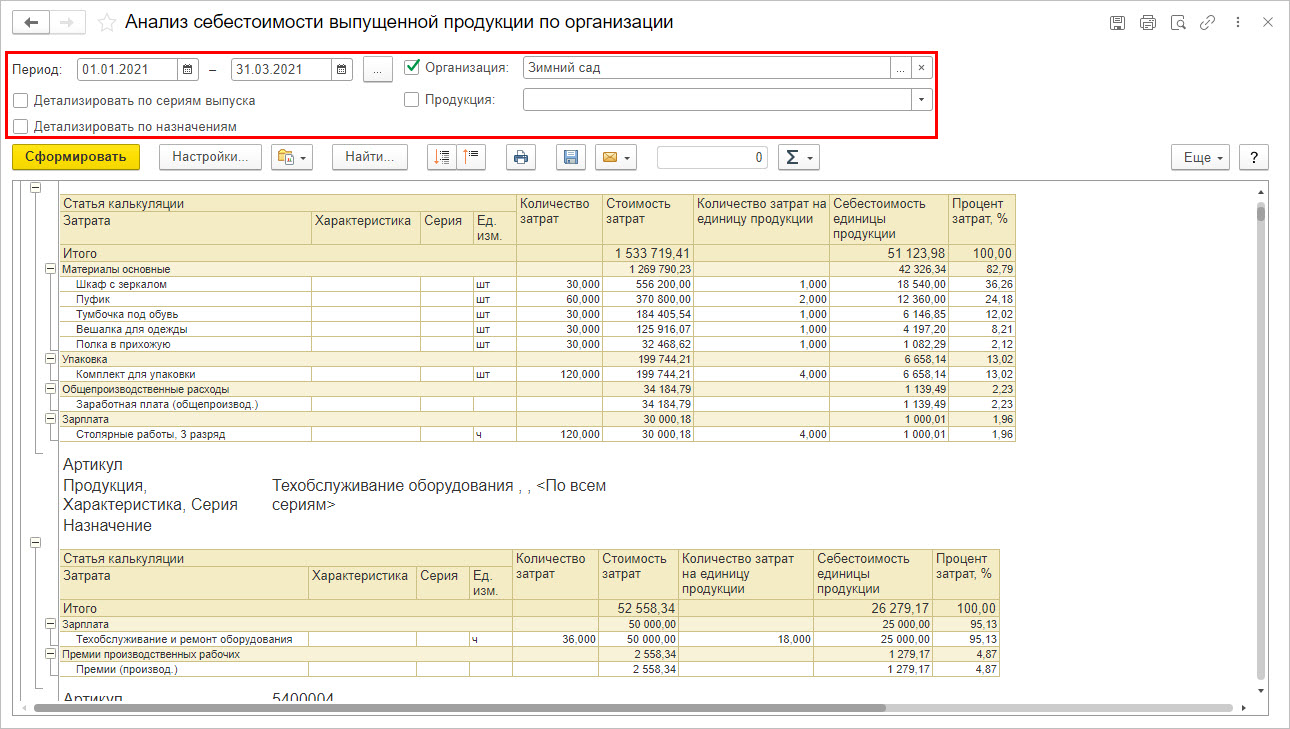

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

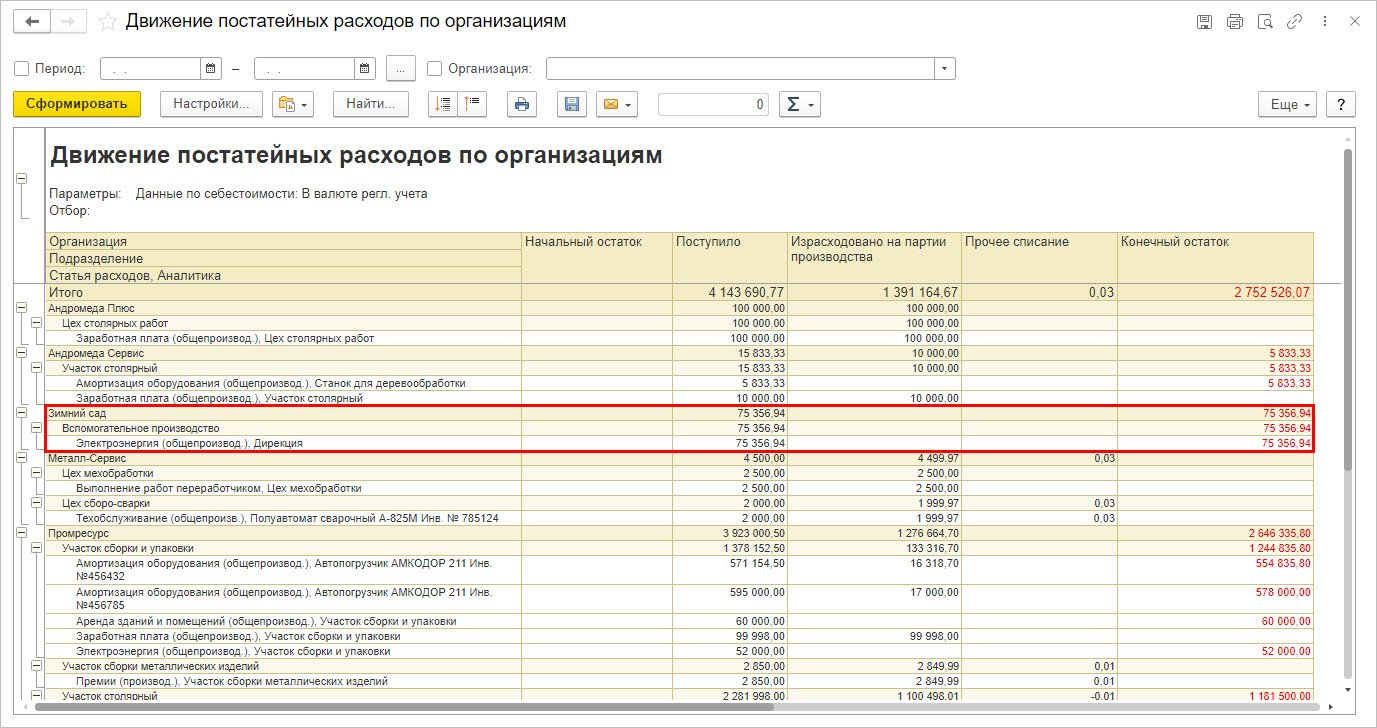

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

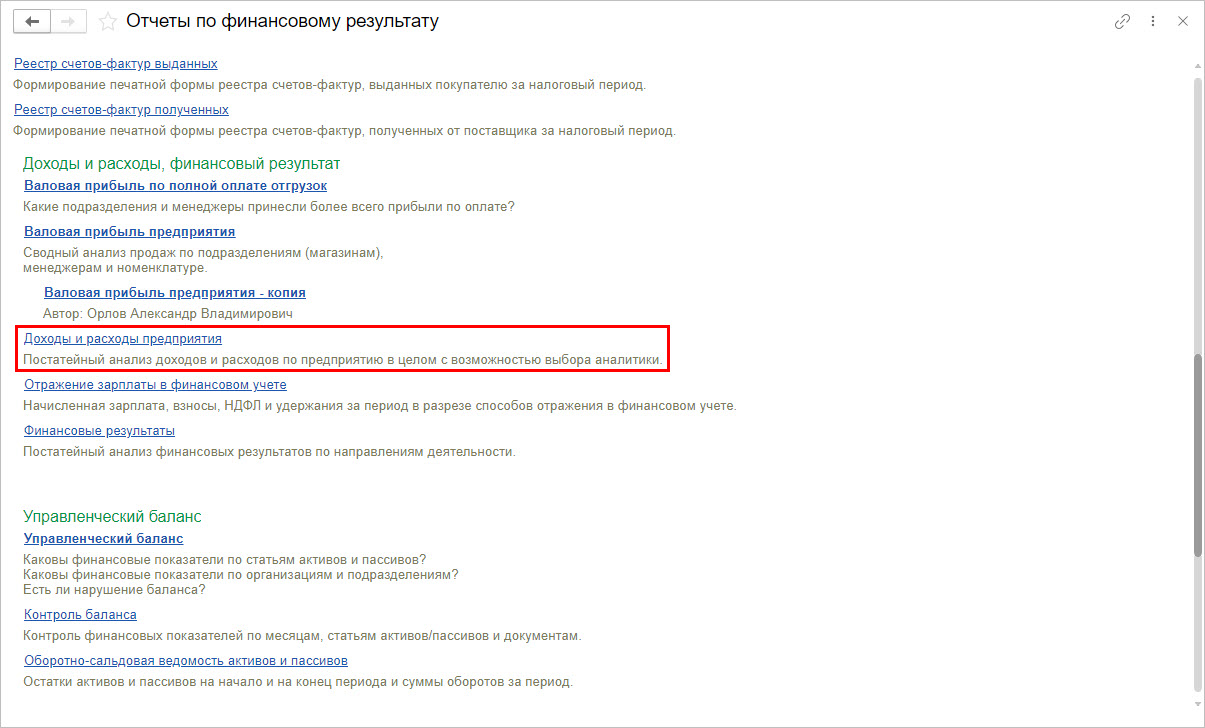

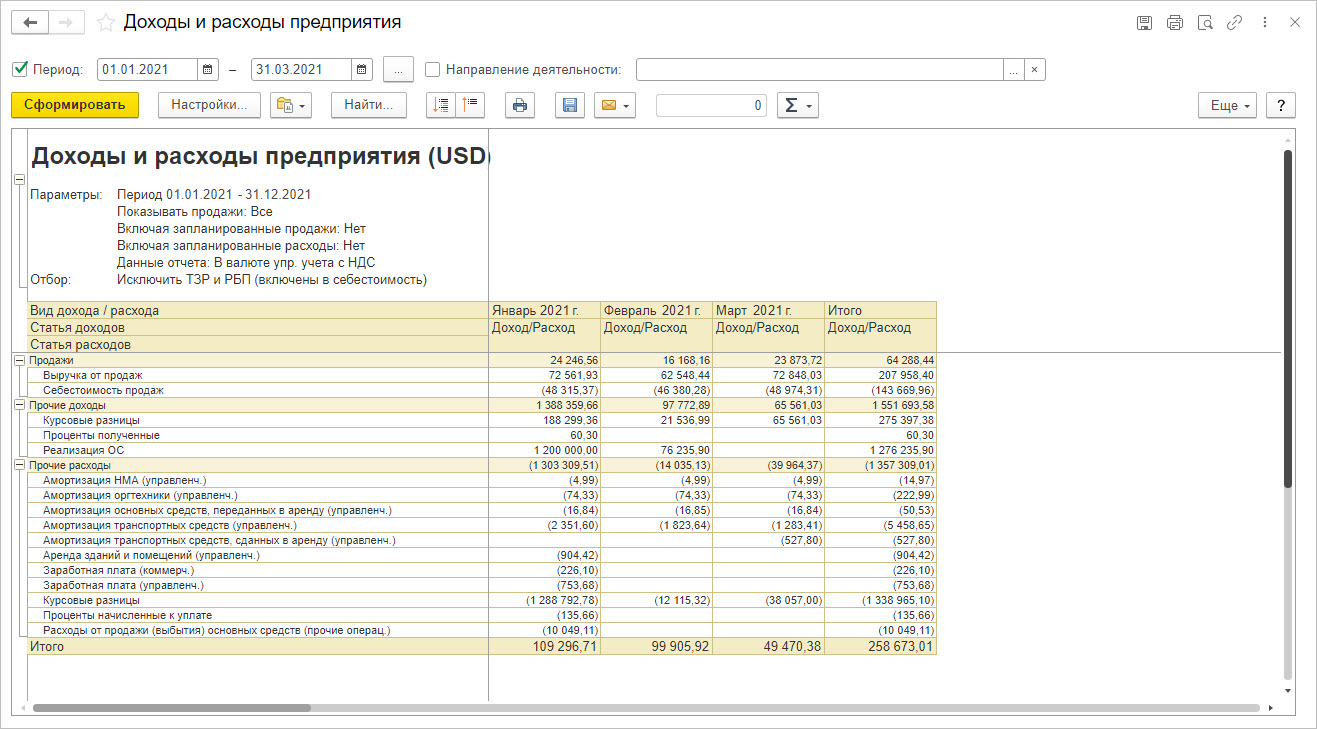

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

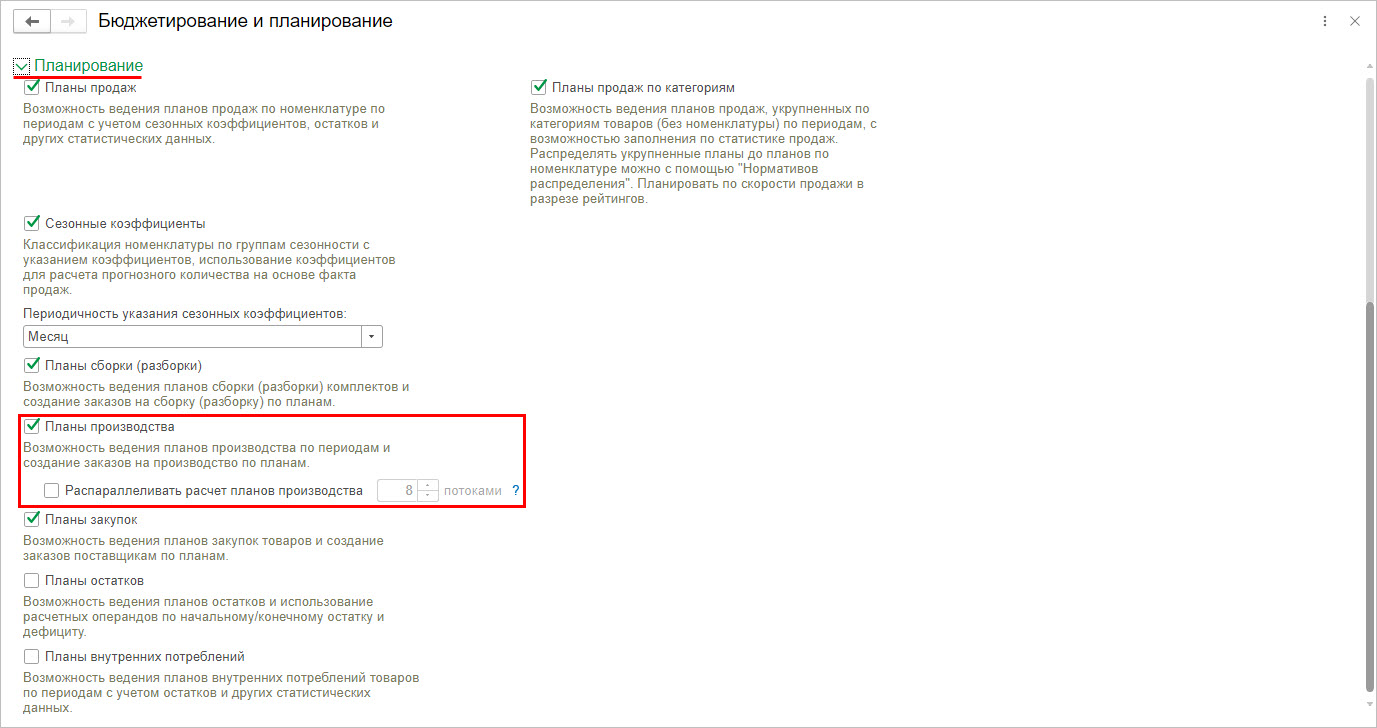

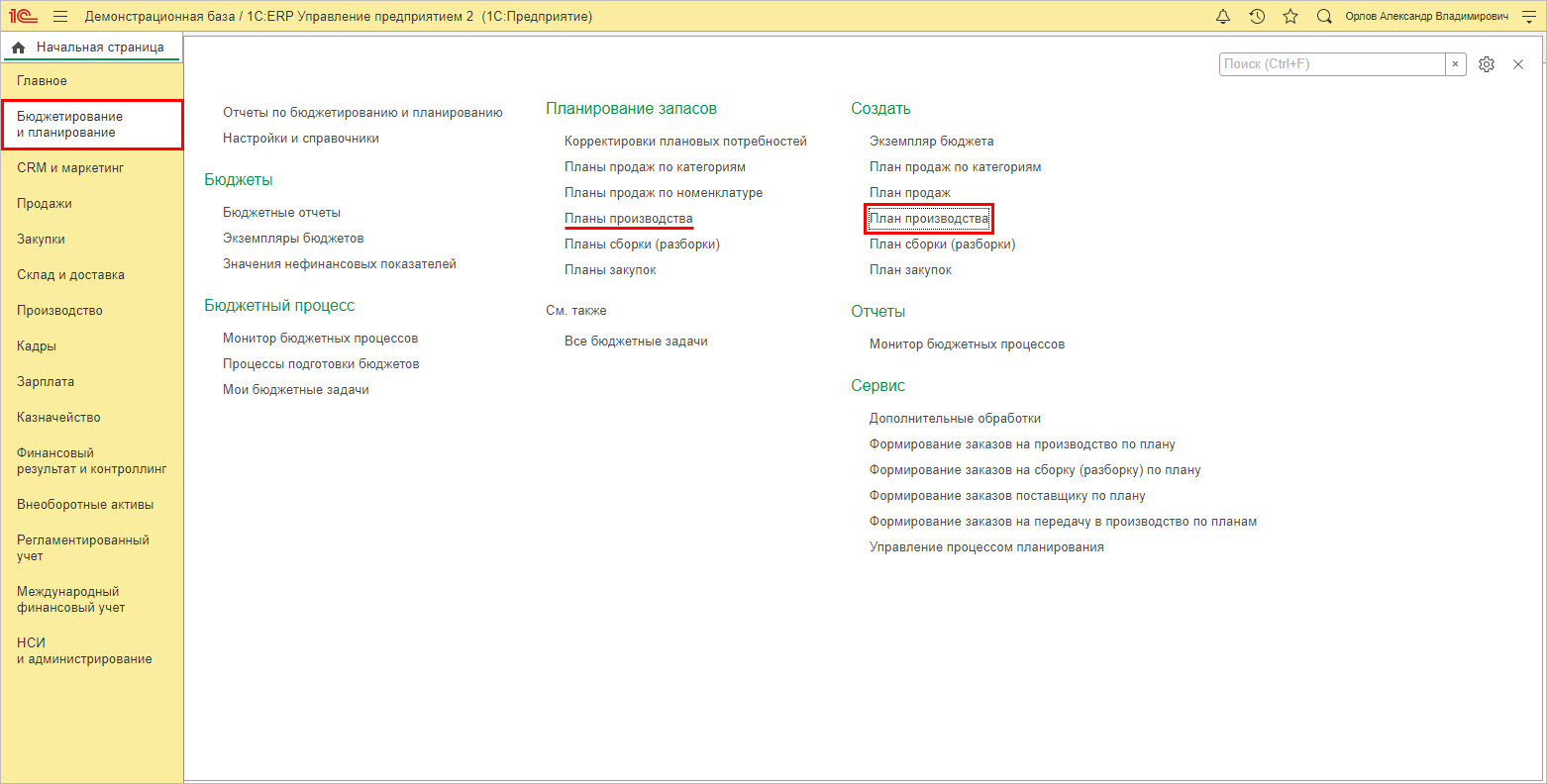

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

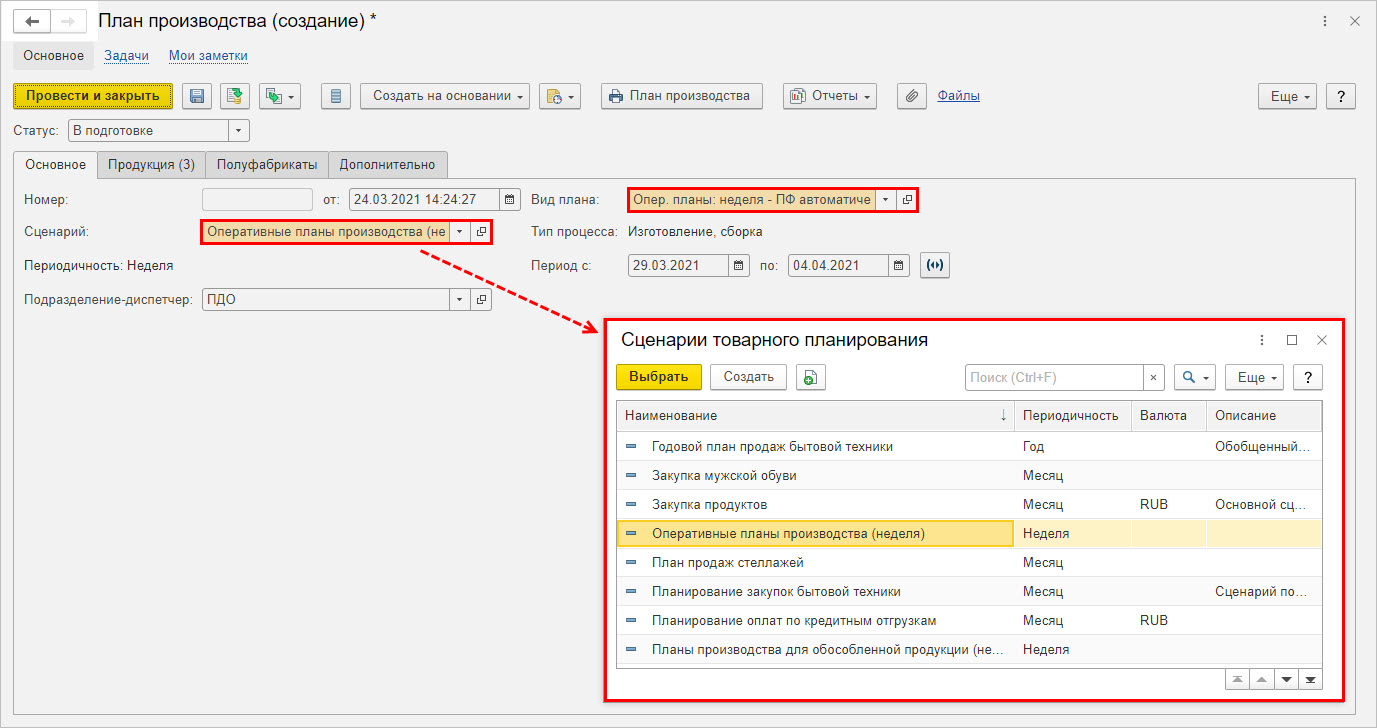

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

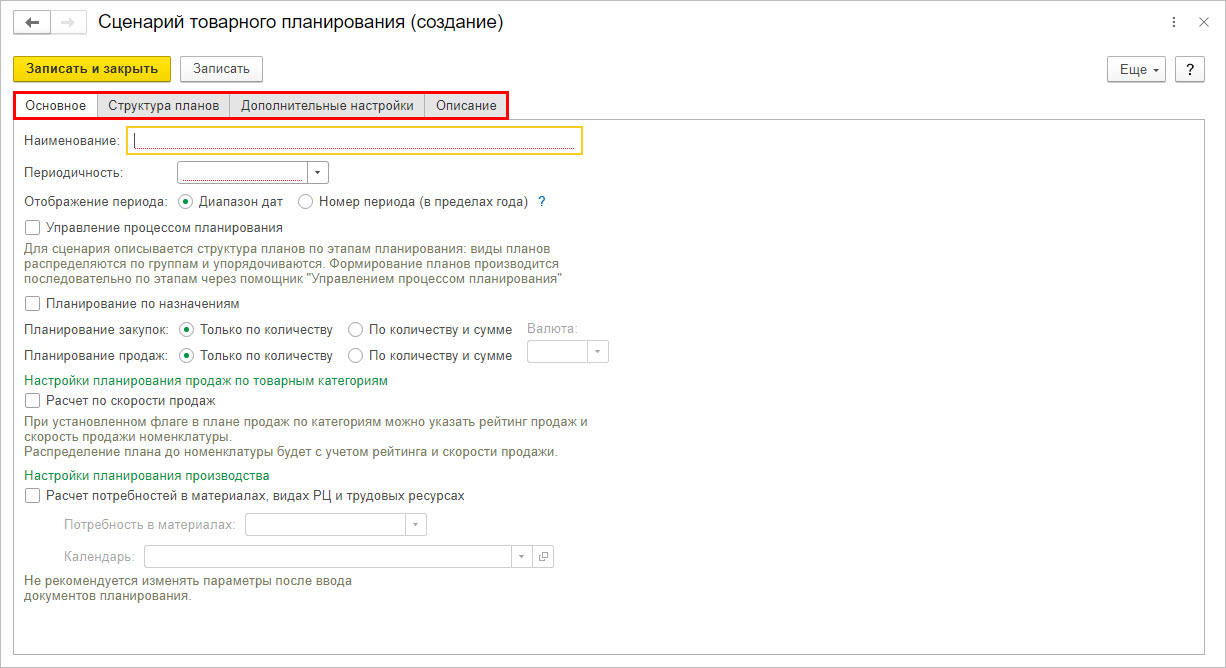

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

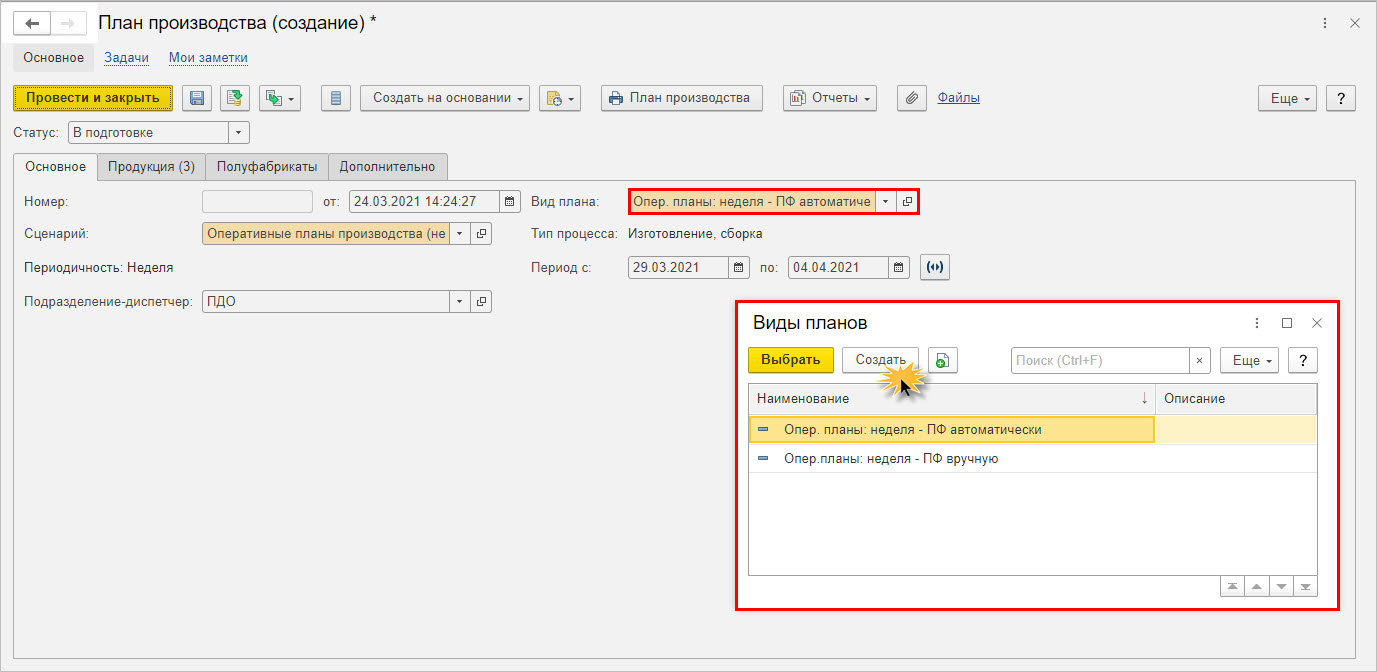

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

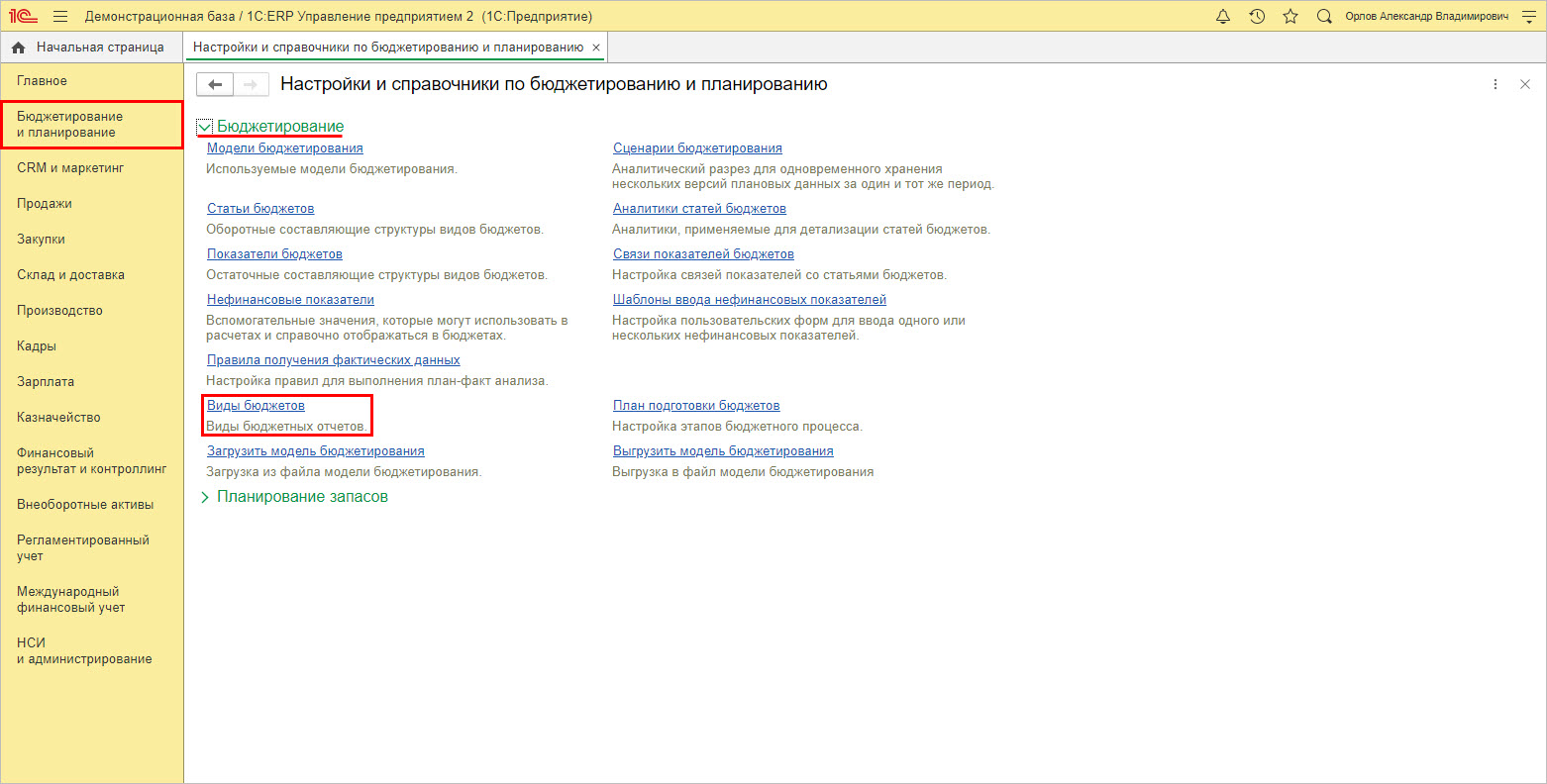

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

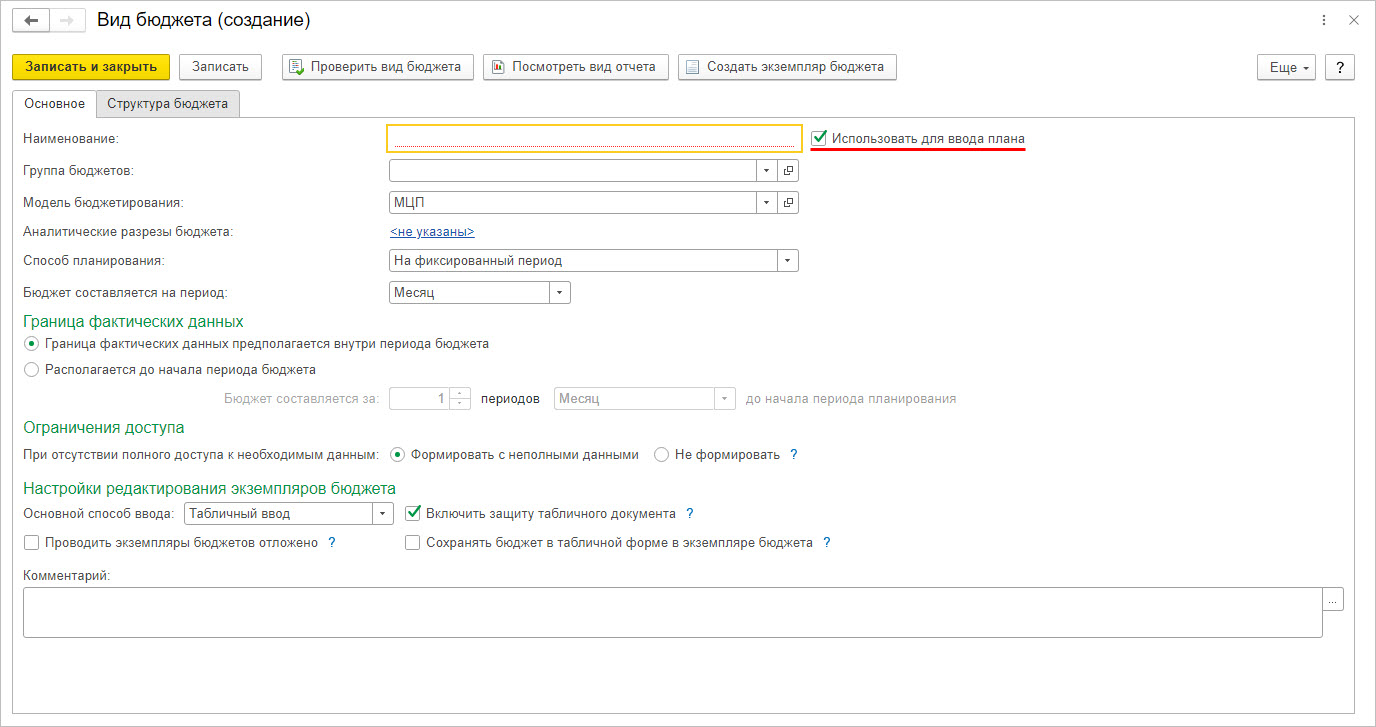

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.