Если руководитель компании является одновременно ее единственным учредителем, нужно ли включать его в отчеты для ПФР и налоговой? Расставим все точки над «i» в этой статье.

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Вот, как выглядит заполнение «нулевого» РСВ (см. Письмо Минфина от 18.08.2020 г. № 03-15-05/72515):

- титульный лист;

- Раздел 1. — без вложений;

- в строке 001 «Тип плательщика» — код «2» — для плательщиков, которые в последний отчетный период фактические не осуществляли выплаты в пользу работника;

- во всех строках, где должны быть указаны суммы — «0»;

- подраздел 3.1. — прочерк в строке 010;

- подраздел 3.2. — прочерк в сроках 120-210.

Включать ли директора-единственного учредителя в СЗВ-М

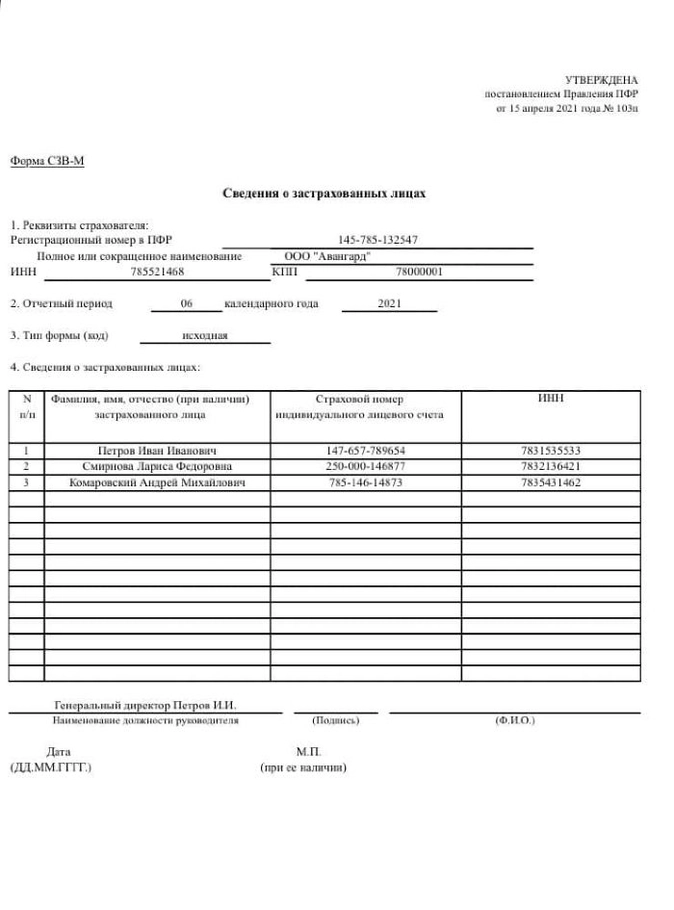

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

А именно: названное постановление делает ссылку на ст. 7 Закона от 15.12.2001 № 167 «Об обязательном пенсионном страховании в Российской Федерации», в этой норме есть указание на руководителей — единственных учредителей. Таким образом, теперь оспорить позицию о включении гендиректора в СЗВ-М не удастся.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

- не позднее следующего рабочего дня — после издания приказа о приеме или увольнении работника;

- ежемесячно, не позднее 15 числа месяца следующего за отчетным — для иных кадровых изменений (перевод, повышение квалификации и проч.).

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Ниже пример заполнения отчета. Если зарплата не начислялась, укажите код «НЕОПЛ».

Как правило создателям малого бизнеса, которые выполняют функции и руководителя, и главного бухгалтера, сложно самостоятельно разобраться с отчетностью. На помощь им приходят таких сервисы, как Такском. Здесь можно подключить автоматическую сдачу отчетности для ООО и других юрлиц в любые государственные органы с техподдержкой 24/7.

В соответствии с пунктами 2 и 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователями в органы Пенсионного фонда Российской Федерации по месту их регистрации представляются: сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ — ежегодно не позднее 1 марта года, следующего за отчетным годом, сведения о застрахованных лицах по форме СЗВ-М — ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем).

Застрахованными признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (пункт 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Ранее в письме Минтруда России от 07.07.2016 № 21-3/10/В-4587 сообщалось, что если физические лица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» относятся к работающим лицам.

При этом согласно статье 16 Трудового кодекса Российской Федерации трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

Таким образом, исходя из разъяснений Министерства труда и социальной защиты Российской Федерации от 16.03.2018 № 17-4/10/В-1846, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

В случае непредставления в установленный законодательством срок либо представление неполных и (или) недостоверных сведений к страхователю применяются финансовые санкции, предусмотренные статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», и административный штраф к должностному лицу страхователя, согласно нормам статьи 15.33.2 Кодекса Российской Федерации об административных правонарушениях.

ОПУБЛИКОВАНО 30.12.2020 15:43

ОПУБЛИКОВАНО 19.11.2019 00:00

Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

СЗВ-СТАЖ — ежегодная форма отчетности в Пенсионный фонд, демонстрирующая период, в течение которого застрахованный в пенсионной системе гражданин числился в штате у конкретного работодателя. Одно из правил, которое нужно помнить при заполнении такого отчета, — сведения должны совпадать с данными, передаваемыми ежемесячно по форме СЗВ-М. В статье рассмотрим общий порядок заполнения отчета о страховом стаже, а также объясним, как готовить СЗВ-СТАЖ на директора (учредителя) без зарплаты.

Отмена формы СЗВ-СТАЖ с 2023 года

С 1 января 2023 года ПФР и ФСС объединили в единый Соцфонд. Это повлекло изменения по отчетности. Сразу пять отчетных форм (СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3 и 4-ФСС) заменили одним отчетом ЕФС-1.

По форме СЗВ-СТАЖ последний раз отчитываемся за 2022 год по привычным правилам. Срок — до 1 марта 2023 года. После этого СЗВ-СТАЖ сдавать не нужно. Данные подавайте в составе ЕФС-1.

Подробнее:

- как заполнить и сдать новый отчет ЕФС-1;

- как заполнить форму персонифицированного учета СЗВ-СТАЖ (для отчетности за 2022 год).

Что это за форма и чем она предусмотрена

По требованию законодательства об индивидуальном персонифицированном учете компании, которые заключили с гражданами трудовые договоры либо соглашения, предполагающие оказание услуг, выполнение работ, обязаны отчитываться о таких сотрудниках. Один из отчетов передает сведения о страховом стаже и называется СЗВ-СТАЖ. Его форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 N 507п.

Бланк

![]()

Сведения о страховом стаже, то есть о периоде работы, за который уплачивались взносы на обязательное пенсионное страхование или который учитывается при подсчете трудового стажа, дающего право на пенсию, подаются в территориальные органы ПФР один раз в год — до 1 марта года, следующего за отчетным. То есть за 2021 год необходимо будет подать информацию не позже 01.03.2022.

Исключение составляют ситуации, когда человек уходит на пенсию: в таком случае работодатель отчитывается о его стаже в текущем году в течение 3 дней со дня получения заявления об уходе. Но в дальнейшем этого работника необходимо упомянуть и в отчете по итогам года.

Как заполнять

Порядок заполнения формы СЗВ-СТАЖ, а также необходимые справочные материалы представлены в том же Постановлении Правления ПФ РФ от 06.12.2018 N 507п. Кроме того, при подготовке отчета надо учитывать законодательство о персонифицированном учете и о системе пенсионного страхования.

Из общих правил напомним, что отчет подается на всех без исключения застрахованных лиц, то есть граждан, которые хотя бы один месяц в отчетном году числились как работники по трудовым соглашениям и гражданско-правовым договорам. При этом в отношении каждого работника необходимо уточнить периоды фактической работы, время пребывания на больничном или в отпуске за свой счет, отсутствие на рабочем месте в связи с учебным отпуском или дополнительным выходным, предоставленным для ухода за ребенком-инвалидом. Все эти подробности обязательно включаются в отчет, поскольку они учитываются при подсчете стажа.

Многих интересует, если директор не получает зарплату, СЗВ-СТАЖ на него сдавать надо? Обязательно! На всех работников в ПФР надо передавать данные по форме СЗВ-СТАЖ, директор без зарплаты сидит или какой-то другой специалист.

Еще один важный момент. Впервые годовой отчет сдавали по итогам 2017 года. И многие организации не включили в него сведения о директорах и учредителях, с которыми не заключены трудовые договоры или иные соглашения, подтверждающие наличие трудовых отношений. Это и понятно: до марта 2018 года чиновники из ПФР не требовали СЗВ-М (СТАЖ) на директора (учредителя) без зарплаты, с которым нет никакого контракта. Но сейчас позиция изменилась: с учетом Письма Минтруда от 16.03.2018 № 17-4/10/В-1846, а также Письма ПФР от 29.03.2018 № ЛЧ-08-24/5721 компании обязаны отчитываться и о так называемых бездоговорных руководителях.

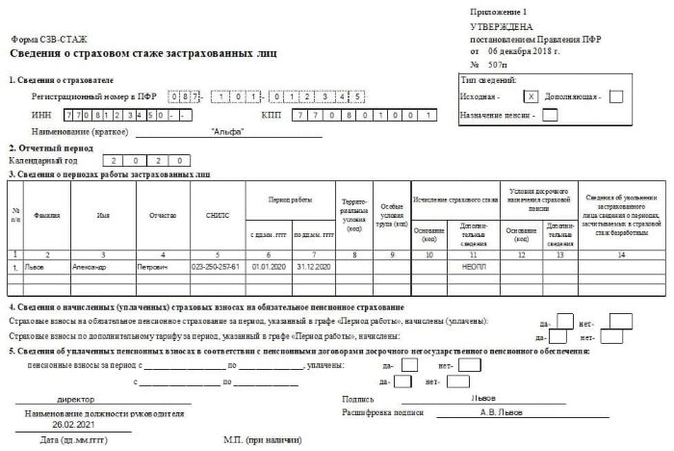

Разберемся, как должна выглядеть в таком случае заполненная форма СЗВ-СТАЖ: генеральный директор без зарплаты и без договора.

Обратите внимание на даты в табличной части формы: в образце указан период с 01.04.2018 по 31.12.2018. Первая дата — 01.04.2018 — должна совпадать с периодом, когда вы впервые подали на бездоговорного руководителя сведения по форме СЗВ-М. Если это было сделано по итогам апреля, то и в отчете о стаже надо указать апрельскую дату, если позже или раньше — то другую дату. Иначе в ПФР возникнут вопросы, почему данные у компании разнятся. В графе 11 указывают код «НЕОПЛ», поскольку никаких денег он не получает. Также ничего не указывают в разделах 4 и 5, так как договора нет, выплат нет и, соответственно, страховые взносы тоже не уплачиваются.

8 февраля 2023

17:01

stryukova.ella

Подписчик ГК

Нужно ли сдавать персонифицированные сведения в ФНС за январь 2023г., если директор ООО-единственный участник, зарплату не получает, договор с ним не заключен, гпд тоже нет?

10 февраля 2023

12:55

Консультант ГК

В форму Персонифицированные сведения о физических лицах включают всех застрахованных лиц за отчетный месяц (п. 7 ст. 431 НК РФ; п. 3.1 приложения № 4 к Приказу ФНС от 29.09.2022 № ЕД-7-11/878@).

Директор организации – ее единственный участник считается застрахованным (п. 1 ст. 7 Закон от 15.12.2001 N 167-ФЗ). Причем не зависимо от того, заключен ли с ним письменный трудовой договор, начисляются ли ему выплаты. Такой позиции ранее придерживались контролирующие ведомства, разъясняя, что на директора-учредителя без договора и оплаты все равно нужно подавать СЗВ-М, СЗВ-СТАЖ, а также представлять нулевой РСВ (Письма Минтруда от 16.03.2018 № 17-4/10/В-1846; ПФР от 07.06.2018 № 08/30755; Письма ФНС от 16.04.2020 N БС-3-11/3048@).

Официальных разъяснений о необходимости представления Персонифицированных сведений на директора-учредителя без договора пока не было. Однако учитывая, что законодательство в части отнесения руководителя – единственного учредителя к числу застрахованных не изменилось, полагаем, что Персонифицированные сведения безопаснее подавать ежемесячно и на бездоговорного директора-учредителя.

Так как зарплату руководитель не получает, в строке 070 нужно проставлять прочерки (п. 3.2 Порядка заполнения — приложение № 4 к Приказу ФНС от 29.09.2022 № ЕД-7-11/878@).

О заполнении этой формы вы можете почитать в нашей статье «Новый отчет по физлицам в ИФНС: как заполнить и оштрафуют ли за непредставление» в ГК 2023, № 2, с. 18.

10 февраля 2023

13:43

stryukova.ella

Посетитель

10 февраля 2023

14:30

Консультант ГК

Пожалуйста)

Рады помочь нашим подписчикам!

16 марта 2023

05:13

общество ИТС

Посетитель

ФНС России ,

письмо от 02.03.2023 г. № БС-4-11/2477@,

на мой взгляд, придерживается другого мнения.

Может уже нужно формировать корректировочную форму

и убирать руководителя за январь, февраль?

Отредактировано общество ИТС, 16.03.2023.

16 марта 2023

11:06

Рональда

Посетитель

В этом письме ФНС дает разъяснение «По вопросу отнесения к категории неработающих граждан руководителей (председателей) и/или членов общественных и некоммерческих организаций и представления указанными организациями в налоговые органы персонифицированных сведений о физических лицах https://www.nalog.gov.ru/rn77/about_fts/about_nalog/13214370/

Про руководителей коммерческих компаний в письме нет ни слова

16 марта 2023

11:07

Рональда

Посетитель

Так что пока не стоит подавать корректирующие сведения

16 марта 2023

11:08

КатЕО

Посетитель

Это же письмо для общественных и некоммерческих организаций. По ним и раньше были разъяснения о том, что на председателей всяких ТСЖ, СТН и итд. Не нужно подавать СЗВ-М.

А у автора вопрос про коммерческую (!) организацию.

Я бы точно не рискнула на основании этого письма подавать корректировки в отношении директоров-учредителей коммерческих фирм.

16 марта 2023

11:15

stryukova.ella

Посетитель

Дозвонилась в ФНС. Они

конкретно пояснили, что отчет сдавать нужно в обязательном порядке, даже если директор- единственный участник ООО, без договора. Только в строке заработная плата проставляешь -0.

Ответить

Директор-единственный учредитель — это создатель и руководитель организации в одном лице. У контролирующих органов до сих пор есть разногласия в части оформления отношений с такими лицами и их страхования.

Трудовые отношения

По мнению Минтруда, трудовое законодательство не распространяется на отношения такого директора с учрежденной им компанией. Это касается зарплаты, режима рабочего времени, отпуска, ведения трудовой книжки и т.д. То есть трудовые отношения не возникают. В основе позиции ведомства лежит то, что невозможно заключить договор с самим собой, так как он будет односторонним (ст. 56 ТК РФ, ч. 2 ст. 273 ТК РФ, письма Минтруда от 17.06.2022 № 14-6/ООГ-4038, от 27.04.2022 № 14-5/ООГ-2808).

Сразу скажем, что это не бесспорно. Минтруд не является законодательным органом власти, а его мнение, изложенное в вышеуказанных письмах, как он сам отмечает, «не является разъяснением и нормативно правовым актом».

Эксперты Экстерна склоняются к тому, что трудовой договор подписывается не с самим собой, а с одной стороны участником ООО, с другой — физическим лицом, желающим вступить в трудовые отношения. Это подтверждает и судебная практика (Постановление Девятого ААС от 26.05.2010 № 09АП-10226/2010-АК, Тринадцатого ААС от 22.06.2015 № 13АП-9651/2015, Постановление ФАС СКФО от 09.04.2009 по делу № А21-6551/2008).

Не менее важно, что трудовые отношения не всегда возникают только лишь на основе трудового договора. Они могут появиться в результате избрания на должность, назначения на должность, судебного решения, направления на работу и т.д. (ст. 16 ТК РФ). В том числе учредитель может своим решением или приказом назначить себя же на должность директора. И это тоже будут трудовые отношения.

Таким образом, директор-единственный учредитель в любом случае будет субъектом трудовых отношений. И факт наличия трудового договора при этом значения не имеет.

Социальное, пенсионное и медицинское страхование

Директор-единственный учредитель в целях обязательного страхования относится к лицам, работающим по трудовому договору (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, письма Минфина от 22.07.2019 № 03-11-11/54450, от 16.03.2018 № 03-01-11/16634).

Если в компании нет других сотрудников, то некоторые отчеты будут нулевыми в периоды отсутствия выплат, но в большинстве из них директор-учредитель будет учтен.

Расчет по страховым взносам

Руководители, которые являются единственными учредителями, входят в число застрахованных лиц по обязательному страхованию. На выплаты в их пользу следует начислять страховые взносы в стандартном порядке. Отсюда вытекает и обязанность сдавать расчет по страховым взносам.

Обратите внимание, что РСВ следует подавать независимо от того, были ли в отчетном периоде выплаты. В таком случае подается нулевая форма, в которой должны быть заполнены:

- титульный лист;

- раздел 1 (без приложений) с указанием типа плательщика «2» в строке 001;

- подраздел 3.1 с данными о директоре-учредителе.

Сдавать отчет в 2022 году следует не позднее 30 числа месяца, следующего за отчетным периодом.

![]()

Сдавайте единый расчет по страховым взносам в срок и без ошибок. В подарок — 14 дней бесплатной отчетности!

Узнать больше

4-ФСС

В этом отчете директор-учредитель тоже должен быть учтен. Он отражается в среднесписочной численности сотрудников, даже если в его пользу не было выплат и трудовой договор с ним не заключали.

При отсутствии в отчетном периоде выплат и начисленных взносов на травматизм следует сдать нулевую форму. Она включает титульный лист, таблицы 1 и 4.

6-НДФЛ

Форму 6-НДФЛ подавать обязательно, если директору выплачивали зарплату или дивиденды. Особых правил для единственных учредителей не предусмотрено.

Если в пользу директора выплат не было, то отчет можно не сдавать (письмо ФНС от 01.08.2016 № БС-4-11/13984, от 04.05.16 № БС-4-11/7928). Но это формально. Налоговая все равно может направить уведомление о непредставлении 6-НДФЛ. Чтобы их не получать, рекомендуем сдавать нулевые 6-НДФЛ или каждый раз отправлять в ИФНС письмо с пояснением причины отсутствия отчета.

СЗВ-М и СЗВ-СТАЖ

Директор-учредитель — застрахованное лицо по ОПС. При этом наличие трудового договора значения не имеет, как и начисление зарплаты (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846, письмо ПФР от 07.06.2018 № 08/30755).

В обоих отчетах должны быть данные директора-учредителя.

![]()

СЗВ-ТД

Для ООО с директором-единственным учредителем этот отчет остается самым спорным. Минтруд считает, что если трудового договора с таким лицом нет, то сдавать на него СЗВ-ТД не нужно (письмо Минфина от 24.03.2020 № 14-2/В-293).

Но мы хотим напомнить, что наш директор — тоже застрахованное лицо по ОПС. Также в п. 1.2 порядка заполнения СЗВ-ТД говорится, что «форма заполняется на основании приказов (распоряжений) и иных решений или документов, подтверждающих оформление трудовых отношений». ПФ РФ, ссылаясь на решение ВАС РФ, говорит, что это тоже основание для возникновения трудовых отношений (Письмо ПФ РФ от 07.06.2018 № 08/30755). При этом у ПФР возникнут вопросы, если СЗВ-М на директора подается регулярно, а СЗВ-ТД по его приему не сдали.

Мы рекомендуем придерживаться безопасного варианта и сдавать отчет по всем кадровым мероприятиям с таким директором.

Сдавать СЗВ-СТАЖ (и СЗВ-М) на руководителя — единственного учредителя необходимо, даже если трудовой договор с ним не заключен. Это следует из письма Минтруда от 16.03.2018 № 17-4/10/В-1846 (ПФР направил эту позицию для работы письмом от 29.03.2018 № ЛЧ-08-24/5721).

Свои выводы трудовое ведомство обосновывает ст. 16 ТК РФ, согласно которой фактическое допущение к работе порождает трудовые отношения и в отсутствие надлежащим образом оформленного трудового договора.

Разделяют такой подход и некоторые судьи (например, постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Поэтому если в компании в отчетном году:

- был только директор, он же учредитель;

- зарплату себе директор не начислял и не платил,

отчет СЗВ-СТАЖ всё равно не будет нулевым, и сдавать его надо.

Все сведения по директору-учредителю без зарплаты следует отразить с кодом НЕОПЛ.

Построчный алгоритм заполнения и готовый образец СЗВ-СТАЖ за 2022 год смотрите в «КонсультантПлюс». Сделать это можно бесплатно, оформив пробный доступ к системе.

Рекомендуем также наш чек-лист по заполнению СЗВ-СТАЖ.

Напомним, за 2022 год СЗВ-СТАЖ сдается в последний раз. За периоды с 2023 года отчитываемся по форме ЕФС-1.