В любой организации может возникнуть необходимость привлечь работников к сверхурочной работе. Сотрудники часто соглашаются на такие условия, с целью получить дополнительный доход. Но сверхурочный труд требует особого учета, правильного оформления и повышенной оплаты. В данной статье на конкретных примерах рассчитаем и выплатим сверхурочные.

Понятие сверхурочной работы

В соответствии с частью 1 статьи 99 ТК РФ сверхурочная работа – это выполнение должностных обязанностей по инициативе работодателя вне продолжительности рабочего времени сотрудника. Скажем, рабочий день специалиста: с 8 до 17. Присутствие сотрудника необходимо с 17:00 вторника до двух часов ночи среды для устранения аварии. Это сверхурочная работа, которую руководитель оформит приказом.

Если кто-то из работников задерживается по своей инициативе, это не считается сверхурочной работой.

Не относится к сверхурочной работе выполнение должностных обязанностей в пределах ненормированного рабочего дня.

Работа сотрудника по совместительству также не является сверхурочной.

В общем порядке для каждого работника сверхурочная работа не может превышать 4 часов в течение двух дней, идущих подряд, и 120 часов в течение одного года. (ч. 6 статьи 99 ТК РФ). При этом работодатель обязан вести учет времени, фактически отработанного каждым работником (ч. 4 ст. 91 ТК РФ).

Алгоритм действий по оформлению сверхурочной работы

Первое, что необходимо сделать при оформлении сверхурочной работы, – это получить письменное согласие сотрудника. Если к работе привлекается инвалид или женщина, имеющая детей до 3-х лет, от них необходимо получить медицинское заключение о том, что сверхурочная работа им не противопоказана.

Не все сотрудники могут быть привлечены к сверхурочной работе даже если хотят и письменно согласятся. К сверхурочке нельзя привлечь беременных женщин, работников до 18 лет (кроме некоторых творческих работников и спортсменов), работников в течение срока ученического договора, других работников, когда это не допускает законодательство (например, по мед. противопоказаниям).

Согласие сотрудника оформляется в свободной форме.

Вторым шагом является издание приказа о привлечении сотрудника к сверхурочной работе. Унифицированной формы такого приказа также не существует, поэтому работодатель вправе разработать ее самостоятельно.

В приказе следует указать:

- причину привлечения сотрудника к сверхурочной работе;

- дату начала работы;

- фамилию, имя, отчество работника;

- должность работника;

- реквизиты документа, в котором сотрудник выразил согласие на привлечение к такой работе;

- форму компенсации: оплата сверхурочных работ или предоставление дополнительного времени отдыха;

- мнение профсоюза (при необходимости);

- реквизиты медицинского заключения (для инвалидов и женщин с детьми до 3 лет).

В табеле учета рабочего времени продолжительность сверхурочной работы обозначается буквенным кодом «С» или цифровым кодом «04», под которым ставят количество часов и минут, отработанных сверхурочно. Если в табеле переработки не отразить, то это веское основание, чтобы привлечь работодателя к административной ответственности.

Правила оплаты сверхурочной работы

Сверхурочная работа должна компенсироваться работнику повышенной оплатой. Первые два часа переработки оплачивают не менее чем в полуторном размере, а последующие часы – не менее чем в двойном. Работодатель вправе установить более высокий размер оплаты.

Кроме того, такую работу можно компенсировать дополнительным временем отдыха, а не повышенной оплатой, но не менее времени, отработанного сверхурочно (ст. 152 ТК РФ). Но сделать это можно только по желанию самого работника.

При нормальном режиме труда доплаты за переработки начисляют ежемесячно вместе с заработной платой за конкретный месяц (ст. 136 ТК РФ). При суммированном учете рабочего времени определить, была ли у конкретного работника переработка, можно только после того, как он отработает норму рабочего времени за учетный период. Такой период может иметь любую продолжительность – месяц, квартал, полугодие, но не должен превышать год (ч. первая ст. 104 ТК РФ). Следовательно, время, отработанное сотрудником сверх нормы, необходимо оплачивать в первый месяц после окончания учетного периода в сроки, установленные для выплаты зарплаты.

Несмотря на то, что «сверхурочные» – это не постоянный вид выплаты, по бухгалтерским документам они проходят как часть заработной платы сотрудников, поэтому подлежат налогообложению НДФЛ, с них также начисляются взносы во внебюджетные фонды.

Затраты работодателя на оплату сверхурочной работы, равно как и на работы в выходные и праздничные дни, относятся к расходам на оплату труда.

Причем Трудовой кодекс РФ устанавливает только минимальный предел оплаты за сверхурочную работу, позволяя работодателю установить свои размеры оплаты такой работы, закрепив их в локальных документах. Следовательно, оплата сверхурочной работы, установленная в трудовом договоре, учитывается в расходах в полном объеме, даже если ее размер превышает минимальные нормы, прописанные в ТК РФ.

Примеры расчета сверхурочной работы

Расчет доплаты при повременной оплате труда

Сумма доплаты = Количество часов, отработанных сверхурочно × Часовая ставка работника × Коэффициент доплаты*

*Коэффициент доплаты за первые два часа сверхурочных работ должен быть не меньше 1,5, а за последующие часы – не менее 2,0. Конкретные размеры коэффициентов определяют в коллективном или трудовом договоре.

Пример: 17 марта 2021 года электрик АО «Вавилон» В. Н. Хомов по приказу руководителя отработал четыре часа сверхурочно. Часовая ставка заработной платы – 100 руб./ч. В марте отчетного года при 40 часовой рабочей неделе 176 рабочих часов. По приказу руководителя коэффициент доплат за первые два часа сверхурочных работ равен 1,5, а за последующие часы – 2,0.

Основная заработная плата Хомова за март отчетного года: 176 ч * 100 руб./ч = 17 600 руб.

Доплата за первые два часа работы в сверхурочное время: 2 ч * 100 руб./ч * 1,5 = 300 руб.

Доплата за последующие часы работы в сверхурочное время: 2 ч * 100 руб./ч * 2,0 = 400 руб.

Общая сумма заработной платы и доплаты за сверхурочную работу Хомову в марте 2021 года составит:

17 600 руб. + 300 руб. + 400 руб. = 18 300 руб.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2 %, а взносы на ОПС, ОСС, ОМС – по стандартным ставкам на общей системе налогообложения.

Бухгалтер должен сделать проводки:

- ДЕБЕТ 20 КРЕДИТ 70 – 18 300 руб. – начислены Хомову заработная плата и доплата за сверхурочную работу;

- ДЕБЕТ 70 КРЕДИТ 68-01 – 2 379 руб. (18 300 руб. * 13 %) – удержан НДФЛ;

- ДЕБЕТ 20 КРЕДИТ 69–11 – 36,6 руб. (18 300 руб. * 0,2 %) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

- ДЕБЕТ 20 КРЕДИТ 69–1–1 – 530,7 руб. (18 300 руб. * 2,9 %) – начислены взносы на обязательное социальное страхование;

- ДЕБЕТ 20 КРЕДИТ 69–2 – 4 026 руб. (18 300 руб. * 22 %) – начислены взносы на обязательное пенсионное страхование;

- ДЕБЕТ 20 КРЕДИТ 69–3 – 933,3 руб. (18 300 руб. * 5,1 %) – начислены взносы на обязательное медицинское страхование;

- ДЕБЕТ 70 КРЕДИТ 50 – 15 921 руб. (18 300 руб. – 2 379 руб.) – выданы Хомову из кассы заработная плата и доплата за сверхурочную работу.

Расчет сверхурочных и ночных при сменном графике

Пример: Медицинскому работнику Горохову И.В. установлен режим труда в две смены по 12 ч. (дневная смена с 8:00 до 20:00, ночная смена с 20:00 до 8:00). Оклад сотрудника 16 000 рублей. Нормой для Горохова является 40-часовая рабочая неделя. В марте 2021 года он сверхурочно привлекался к работе на 4 ч. 17 марта после дневной смены, и на 2 ч. 23 марта после ночной смены. Локальным нормативным актом медучреждения установлена доплата за работу в ночное время в размере 40% должностного оклада (по Трудовому законодательству установление коэффициента выше минимального 20 % вполне допустимо).

Произведем расчет доплаты для Горохова И.В. за работу во внеурочное время.

По производственному календарю в марте 2021 г. для 40-часовой рабочей недели норма трудового времени 176 часов. Для расчета сверхурочных определим сколько положено оплатить Горохову за час работы: 16 000 руб. / 176 ч = 90,90 руб./ч.

Ночные часы — это время с 22:00 до 6:00 (труд в это время оплачивается в повышенном размере). 17 марта сотрудник привлекался к работе после дневной смены на 4 ч., смена заканчивается в 20:00. Сверхурочно сотрудник отработал с 20:00 до 24:00, 2 ч. из этого периода приходятся на ночное время. За эти 2 ч. ему положено дополнительно 40 % оклада, к тому же они оплачиваются в двойном размере, тогда как первые 2 ч. переработки в полуторном. Но при расчёте сверхурочных и ночных одновременно перемножать коэффициенты не нужно. Следует сложить размер доплаты за ночные часы и размер сверхурочных.

За 17 марта Горохову полагается:

(90,90 руб./ч * 1,5 * 2 ч) + (90,90 руб./ч * 2 * 2 ч) + (90,90 руб./ч * 2 * 0,4) = 272,7 руб. + 363,6 руб. + 72,72 руб. = 709,02 руб.

Из которых 72,72 рубля — за труд в ночную смену.

После ночной смены 23 марта Горохов отработал 2 ч — труд пришелся на дневное время, не превышает 2 ч. и оплачивается в полуторном размере.

Сверхурочные за 23 марта:

90,90 руб./ч * 1,5 * 2 ч = 272,70 руб.

Итого в марте 2021 г. Горохову И. В. начислено за дополнительную работу, частично приходящуюся на ночное время, 709,02 руб. + 272,70 руб. = 981,72 руб.

Сотрудник получит на руки: 16 981,72 руб. — 2 208 руб. = 14 773,72 руб.

(16 000 руб. + 981,72 руб) * 13 % = 2 208 руб. НДФЛ.

Как рассчитать оплату за сверхурочную работу при суммированном учете рабочего времени?

Существует два подхода при расчете.

1. Не менее чем в полуторном размере оплачиваются первые два часа сверхурочной работы за весь учетный период.

По окончании учетного периода следует определить количество отработанных сверх нормального числа рабочих часов, и первые два часа оплатить не менее чем в полуторном размере, а остальные – не менее чем в двойном. При таком подходе не важно, когда фактически были отработаны сверхурочные часы: в течение одной смены или на протяжении всего учетного периода.

Пример: Учетный период – квартал, нормальное число рабочих часов – 477, фактически отработано часов – 493, количество отработанных смен – 45.

По окончании учетного периода определяем часы переработки: 493 ч – 477 ч = 16 ч.

Соответственно, за первые два часа сотруднику производится доплата не менее чем в полуторном размере, а за оставшиеся 14 часов – не менее чем в двойном размере.

Такой подход наиболее выгоден для работника.

2. Не менее чем в полуторном размере оплачиваются первые два часа сверхурочной работы, приходящиеся в среднем на каждый рабочий день рабочего периода.

При таком подходе следует по окончании учетного периода определить переработку, затем полученное число сверхурочных часов разделить на количество смен, которые работник отработал в течение данного учетного периода. И уже первые два часа каждой смены оплачивать не менее чем в полуторном размере, а остальные – не менее чем в двойном.

Пример: Учетный период – год. Всего переработано 615 часов за 205 смен. Количество часов, переработанных ежедневно, равно:

615 ч / 205 см. = 3 ч/см.

При стоимости часа 70 руб. сотруднику положено:

(205 см. * 2 ч/см. * 1,5 * 70 руб./ч) + (205 см. * 1 ч/см. * 2 * 70 руб./ч) = 43 050 руб. + 28 700 руб. = 71 750 руб.

Очевидно, что такой подход более выгоден для работодателя.

Если бы расчет производился исходя из предыдущего подхода, то в данном условном примере работодатель бы заплатил за сверхурочную работу 86 030 руб.

(2 ч * 1,5 * 70 руб./ч) + (61 ч * 2 * 70 руб./ч).

Очень важно все верно рассчитать при выплате зарплаты. Наша статья призвана помочь бухгалтеру не ошибиться при оформлении и расчете выплат за сверхурочную работу. Ведь часто ошибки при начислении и выплате сотрудникам заработной платы приводят к судебным разбирательствам с работниками.

Штрафы за нарушения

Статья 5.27.1. КоАП РФ Нарушение государственных нормативных требований охраны труда, содержащихся в федеральных законах и иных нормативных правовых актах Российской Федерации.

Правонарушитель

Первичное нарушение, сумма

Повторное нарушение, сумма

Должностноелицо

2-5 тыс. руб.

30-40 тыс. руб. или дисквалификация на срок 1-3 года

Лицо, осуществляющее предпринимательскую деятельность без образования юридического лица

2-5 тыс. руб.

30-40 тыс. руб. приостановление деятельности на срок до девяноста суток

Юридическое лицо

50-80 тыс. руб.

100-200 тыс. руб. приостановление деятельности на срок до девяноста суток

Обращаем внимание! Сверхурочная работа не может быть постоянной практикой на предприятии, прибегать к ней можно только в случае необходимости и время от времени.

- 1. Бухучет

- 2. НДФЛ и страховые взносы

- 3. Налог на прибыль

- 4. Налог на прибыль: метод начисления

- 5. ОСНО : налог на прибыль

- 6. УСН

- 7. ЕНВД

- 8. ОСНО и ЕНВД

Доплаты за сверхурочную работу начисляйте вместе с основной зарплатой (ч. 1 ст. 129 ТК РФ).

Бухучет

В бухучете начисление доплат отразите так же, как и основную зарплату:

Дебет 20 (25, 26, 44…) Кредит 70

– начислены доплаты за сверхурочную работу.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму доплат за сверхурочную работу начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Сумма доплат входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Эти правила относятся как к доплатам в минимальных пределах (установленных законодательством), так и к доплатам в повышенных размерах (установленных организацией). И те, и другие являются частью зарплаты сотрудника (ч. 1 ст. 129 ТК РФ).

Налог на прибыль

Ситуация: можно ли учесть доплаты за сверхурочную работу свыше 120 часов в год при расчете налога на прибыль?

Ответ: да, можно, если такое условие предусмотрено трудовым (коллективным) договором (абз. 1 ст. 255 НК РФ).

Налоговый кодекс РФ не запрещает включать в расходы доплаты за сверхурочную работу, даже если переработка составила более 120 часов в год (п. 3 ст. 255 НК РФ).

Такой же позиции придерживаются контролирующие ведомства (письма Минфина России от 23 мая 2013 г. № 03-03-06/1/18410, ФНС России от 23 сентября 2005 г. № 02-1-08/195). Разделяют ее и арбитражные суды (см., например, постановления ФАС Западно-Сибирского округа от 10 сентября 2008 г. № Ф04-5432/2008(11097-А75-25), Поволжского округа от 8 сентября 2006 г. № А55-28161/05).

Налог на прибыль: метод начисления

При расчете налога на прибыль суммы доплат за сверхурочную работу учитывайте в составе расходов на оплату труда (п. 3 ст. 255 НК РФ).

Если организация применяет метод начисления, момент признания расходов в виде зарплаты (в т. ч. доплат за сверхурочную работу) зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы нужно учесть в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, доплаты за сверхурочную работу относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – доплаты, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, доплаты к окладу производственных рабочих). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении доплат за сверхурочную работу. Организация платит налог на прибыль, применяет метод начисления

ООО «Альфа» занимается ремонтом оборудования. Организация применяет общую систему налогообложения (метод начисления). Взносы на страхование от несчастных случаев и профзаболеваний рассчитывает по тарифу 0,9 процента. В налоговом учете бухгалтер признает взносы в период их начисления.

В январе в цехе № 1 «Альфы» произошла авария. Чтобы устранить ее последствия, рабочий А.И. Иванов задержался после окончания своей смены. В результате он отработал сверхурочно три часа. Оклад сотрудника – 10 000 руб. Доплата за сверхурочную работу составляет 314 руб. Других выплат сотруднику не начислялось.

Январь Иванов отработал полностью. Его зарплата за январь составила:

10 000 руб. + 314 руб. = 10 314 руб.

Прав на вычеты по НДФЛ у Иванова нет. Вся сумма зарплаты включена в налоговую базу по НДФЛ за январь.

В учете организации в январе бухгалтер сделал проводки:

Дебет 20 Кредит 70

– 10 314 руб. – начислена зарплата сотруднику;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1341 руб. (10 314 руб. × 13%) – удержан НДФЛ с суммы зарплаты;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 2269,08 руб. (10 314 руб. × 22%) – начислены взносы на финансирование страховой части пенсии;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 299,11 руб. (10 314 руб. × 2,9%) – начислены взносы на социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 526,01 руб. (10 314 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 92,83 руб. (10 314 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы зарплаты.

В налоговом учете в составе прямых расходов бухгалтер учел начисленную зарплату и страховые взносы:

10 314 руб. + 2269,08 руб. + 299,11 руб. + 526,01 руб. + 92,83 руб. = 13 501,03 руб.

ОСНО: налог на прибыль

При расчете налога на прибыль суммы доплат за сверхурочную работу учитывайте в составе расходов на оплату труда (п. 3 ст. 255 НК РФ).

Если организация применяет кассовый метод, сумму доплат за сверхурочную работу включите в состав расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно зарплату (в т. ч. доплаты за сверхурочную работу) организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

УСН

Если организация платит единый налог с разницы между доходами и расходами, сумму доплат за сверхурочную работу включите в состав расходов в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, доплаты за сверхурочную работу налоговую базу не уменьшают (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Пример налогообложения доплат за сверхурочную работу. Организация применяет упрощенку. Единый налог платит с разницы между доходами и расходами

ООО «Производственная фирма «Мастер»» применяет упрощенку и единый налог платит с разницы между доходами и расходами. Взносы на страхование от несчастных случаев и профзаболеваний платит по тарифу 0,9 процента.

В январе в цехе № 1 «Мастера» произошла авария. Чтобы устранить ее последствия, рабочий А.И. Иванов задержался после окончания своей смены. В результате он отработал сверхурочно три часа. Оклад сотрудника – 10 000 руб. Доплата за сверхурочную работу составляет 314 руб. Других выплат сотруднику не начислялось.

Январь Иванов отработал полностью. Его зарплата за этот месяц составила:

10 000 руб. + 314 руб. = 10 314 руб.

Прав на вычеты по НДФЛ у Иванова нет. Поэтому вся сумма зарплаты включена в налоговую базу по НДФЛ за январь.

Из зарплаты сотрудника был удержан НДФЛ в размере:

10 314 руб. × 13% = 1341 руб.

На сумму зарплаты начислены страховые взносы:

- в ПФР – в размере 2269,08 руб. (10 314 руб. × 22%);

- в ФСС России – в размере 299,11 руб. (10 314 руб. × 2,9%);

- в ФФОМС – в размере 526,01 руб. (10 314 руб. × 5,1%).

Кроме того, на сумму зарплаты начислены взносы на страхование от несчастных случаев и профзаболеваний в размере:

10 314 руб. × 0,9% = 92,83 руб.

Аванс по зарплате в размере 50 процентов оклада (5000 руб.) был выплачен сотруднику 16 января. Оставшуюся сумму – 3973 руб. (10 314 руб. – 5000 руб. – 1341 руб.) ему выплатили 3 февраля. В этот же день бухгалтер перечислил в бюджет НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

В январе бухгалтер учел в составе расходов аванс по зарплате (5000 руб.).

В феврале бухгалтер учел в составе расходов выплаченную зарплату, перечисленный в бюджет НДФЛ и страховые взносы в сумме:

3973 руб. + 1341 руб. + 2269,08 руб. + 299,11 руб. + 526,01 руб. + 92,83 руб. = 8501,03 руб.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога сумма доплат за сверхурочную работу не влияет.

ОСНО и ЕНВД

Если доплаты за сверхурочные работы начислены сотруднику, который одновременно занят в деятельности организации, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, сумму доплат нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, связанные с деятельностью на ЕНВД, учесть нельзя.

Пример отражения в бухучете и при налогообложении доплат за сверхурочную работу сотруднику, который занят в разных видах деятельности. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Производственная фирма «Мастер»» изготавливает мебель. Часть собственной продукции она реализует через магазин площадью 100 кв. м, а часть – непосредственно со склада другим организациям. Помимо мебели собственного производства, организация продает в своем магазине еще покупные изделия и фурнитуру.

В городе, где работает «Мастер», розничная торговля переведена на ЕНВД. По продаже продукции собственного производства организация применяет общую систему налогообложения (метод начисления). Налог на прибыль организация рассчитывает ежемесячно. Взносы на страхование от несчастных случаев и профзаболеваний рассчитывает по тарифу 0,9 процента. В налоговом учете бухгалтер признает взносы в период их начисления.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В январе бухгалтер А.С. Глебова работала сверхурочно. Оклад сотрудницы – 10 000 руб. Доплата за сверхурочную работу составляет 314 руб. Других выплат сотруднице не начислялось.

Январь Глебова отработала полностью, и ее зарплата составила:

10 000 руб. + 314 руб. = 10 314 руб.

Прав на вычеты по НДФЛ у Глебовой нет. Поэтому вся сумма зарплаты включена в налоговую базу по НДФЛ за январь.

Для распределения общехозяйственных расходов между разными налоговыми режимами бухгалтер «Мастера» использует субсчета:

- 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения»;

- 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД».

Глебова занята в обоих видах деятельности организации. Начисленную ей зарплату бухгалтер распределил так.

Общая сумма доходов за январь составила 740 000 руб. Причем от магазина было получено 300 000 руб. (из них 140 000 руб. – за собственную мебель). Доходы от реализации собственной мебели со склада организации составили 440 000 руб. Других доходов у «Мастера» не было.

Доля доходов от деятельности организации на общей системе налогообложения в сумме доходов от всех видов деятельности равна:

(140 000 руб. + 440 000 руб.) : 740 000 руб. = 0,784.

К деятельности организации на общей системе налогообложения относится зарплата сотрудницы в сумме:

10 314 руб. × 0,784 = 8086 руб.

К деятельности организации на ЕНВД относится зарплата сотрудницы в сумме:

10 314 руб. – 8086 руб. = 2228 руб.

В январе в учете бухгалтер организации сделал следующие записи:

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» Кредит 70

– 2228 руб. – начислена сотруднице зарплата (в части, относящейся к деятельности на ЕНВД);

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения» Кредит 70

– 8086 руб. – начислена сотруднице зарплата (в части, относящейся к деятельности на общей системе налогообложения);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1341 руб. (10 314 руб. × 13%) – удержан НДФЛ;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения» Кредит 69 субсчет «Расчеты с ПФР»

– 1778,92 руб. (8086 руб. × 22%) – начислены взносы на финансирование страховой части пенсии с зарплаты, относящейся к деятельности организации на общей системе налогообложения;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения» Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 234,49 руб. (8086 руб. × 2,9%) – начислены взносы в ФСС России с зарплаты, относящейся к деятельности организации на общей системе налогообложения;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения» Кредит 69 субсчет «Расчеты с ФФОМС»

– 412,39 руб. (8086 руб. × 5,1%) – начислены взносы в ФФОМС с зарплаты, относящейся к деятельности организации на общей системе налогообложения;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» Кредит 69 субсчет «Расчеты с ПФР»

– 490,16 руб. (2228 руб. × 22%) – начислены взносы на финансирование страховой части пенсии с зарплаты, относящейся к деятельности организации на ЕНВД;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 64,61 руб. (2228 руб. × 2,9%) – начислены взносы в ФСС России с зарплаты, относящейся к деятельности организации на ЕНВД;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» Кредит 69 субсчет «Расчеты с ФФОМС»

– 113,63 руб. (2228 руб. × 5,1%) – начислены взносы в ФФОМС с зарплаты, относящейся к деятельности организации на ЕНВД;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе налогообложения» Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 72,77 руб. (8086 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты, относящейся к деятельности организации на общей системе налогообложения;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 20,05 руб. (2228 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты, относящейся к деятельности организации на ЕНВД.

Для целей налогообложения прибыли в январе бухгалтер «Мастера» учел расходы на оплату труда и начисленные взносы в сумме 10 584,57 руб. (8086 руб. + 1778,92 руб. + 234,49 руб. + 412,39 руб. + 72,77 руб.).

Сумму ЕНВД за I квартал бухгалтер уменьшит на сумму уплаченных взносов на обязательное пенсионное (медицинское, социальное) страхование и на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации, переведенной на ЕНВД, равную 688,45 руб. (490,16 руб. + 64,61 руб. + 113,63 руб. + 20,05 руб.).

Какими документами регистрируется в «1С:Зарплате и управлении персоналом 8» редакции 3 оплата труда сверх нормальной продолжительности рабочего времени? Как отразить повышенную оплату при сверхурочной работе, работе в выходной или праздничный день, не предусмотренной графиком, и если сотрудник работает в праздник по графику? Каким образом можно учитывать отгулы в программе? Все о компенсации работникам свыше нормы по графику БУХ.1С рассказали эксперты 1С.

Законодательство о компенсации работникам за работу за пределами нормы

Рабочее время — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, регламентировано действующим трудовым законодательством (ч. 1 ст. 91 ТК РФ).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ч. 2 ст. 91 ТК РФ). Исчисление нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю осуществляется в соответствии с Порядком, утв. приказом Минздравсоцразвития России от 13.08.2009 № 588н.

Законодательство предусматривает и оплату труда, выходящую за пределы нормы, если работы велись по инициативе работодателя. Это может быть работа в выходной день (ст. 153 ТК РФ) или сверхурочная работа в будни (ст. 152 ТК РФ). Предусмотрена дополнительная оплата и за работу в пределах нормы, но в праздничные дни, и за переработки при суммированном учете. Обратите внимание, что конкретные размеры оплаты за сверхурочную работу могут определяться локальным нормативным актом, коллективным или трудовым договором.

Регистрация оплаты сверх нормы в «1С:Зарплате и управлении персоналом 8» (ред. 3)

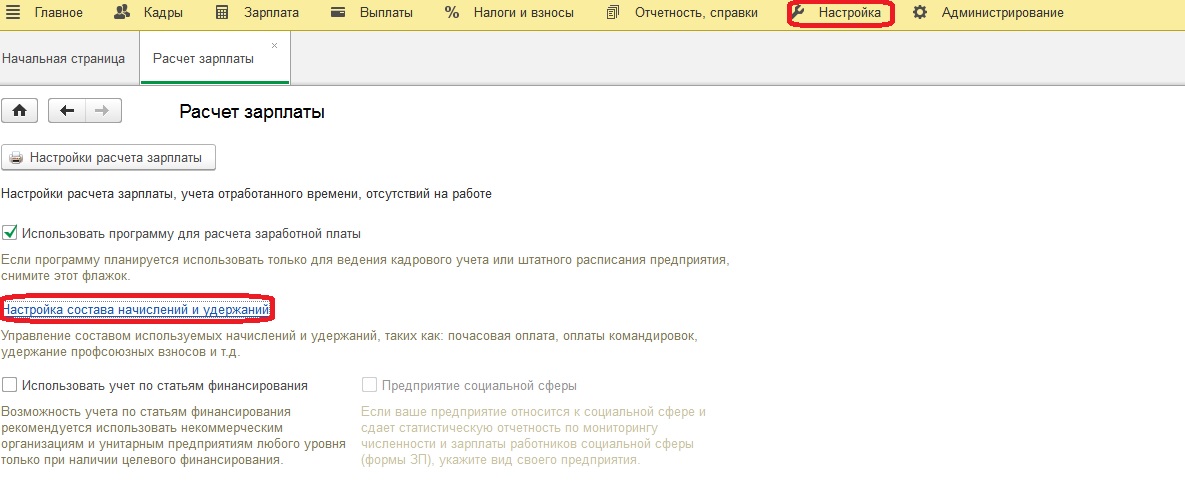

В программе «1С.Зарплата и управление персоналом 8» редакции 3 предусмотрены соответствующие документы для регистрации и оплаты труда сверх нормальной продолжительности рабочего времени. Доступность этих документов обеспечивается включением настроек в меню Настройка — Расчет зарплаты — Настройка состава начислений и удержаний (рис. 1).

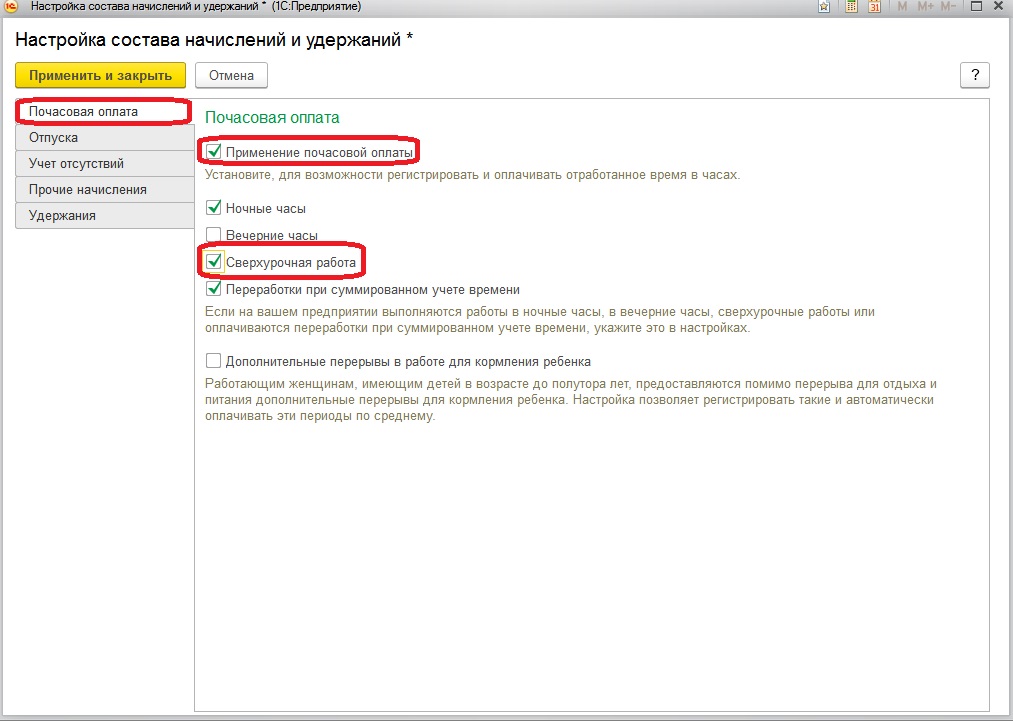

На закладке Почасовая оплата при установленном флаге Применение почасовой оплаты доступны для включения Сверхурочная работа и Переработки при суммированном учете, а на закладке Прочие начисления можно подключить документ Работа в праздничные или выходные дни.

Указанные при настройке документы доступны в меню Расчет зарплаты в блоке Учет времени (рис. 2).

В этих документах регистрируется сверхурочное время, часы переработок при суммированном учете и время, отработанное в выходные и праздничные дни и не предусмотренное графиком.

Во всех трех документах пользователю предоставляется возможность выбрать Способ компенсации: Повышенная оплата или Отгул (рис. 3).

Повышенная оплата при…

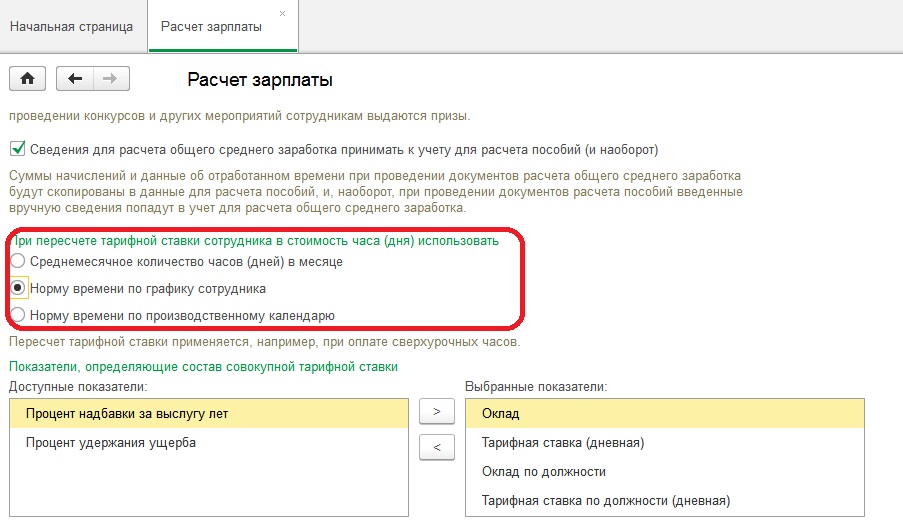

Для расчета оплаты используется часовая тарифная ставка (ЧТС). Если установлена оплата по часовому тарифу, то используется ЧТС, указанная в кадровых документах, но для окладников стоимость часа пересчитывается из оклада одним из трех способов в соответствии с настройкой.

Подробнее о способах получения ЧТС из оклада смотрите в видео-ответах экспертов 1С в рубрике «Вопросы и ответы».

… сверхурочной работе

При выборе в документе Работа сверхурочно (см. рис. 2) варианта компенсации Повышенная оплата начисление производится в документе Начисление заработной платы видом расчета Оплата сверхурочных часов. По умолчанию этот вид расчета исчисляется по правилу оплаты первых двух часов в полуторном, остальных в двойном размере.

… переработках

Документ Регистрация переработок (см. рис. 2) доступен, только если у кого-то из сотрудников установлен График работы с суммированным учетом рабочего времени. Начисление доплаты производится в документе Начисление заработной платы видом расчета Доплата за переработки при суммированном учете рабочего времени в последнем месяце учетного периода суммированного учета. Этот вид расчета исчисляется по правилу оплаты части часов в полуторном, и части в двойном размере. Деление часов переработки на подлежащие оплате в полуторном и двойном размере выполняет пользователь.

… работе в выходной или праздничный день, не предусмотренной графиком

При выборе в документе Работа в выходные и праздники (см. рис. 2) варианта компенсации Повышенная оплата начисление производится в документе Начисление заработной платы видом расчета Оплата работы в праздничные и выходные дни. По умолчанию этот вид расчета исчисляется по правилу оплаты часов (или дней) в двойном размере.

… работе в праздник по графику

Если рабочее время в праздничный день предусмотрено графиком работы, то пользователю не нужно ничего предпринимать. Одинарная оплата труда за такой день производится в рамках оплат по окладу (или по тарифу) за время работы в соответствии с графиком и дополнительно автоматически начисляется в документе Начисление заработной платы вид расчета Доплата за работу в праздничные дни.

Отгул

Законодательство РФ предусматривает возможность применения отгулов в качестве компенсации за работу в нерабочее время.

При этом работа оплачивается в однократном размере, а отгулы оплате не подлежат.

Непосредственно в Трудовом кодексе РФ слово «отгул» не встречается, а используются термины «дополнительное время отдыха» (ст. 152 ТК РФ) и «другой день отдыха» (ст. 153 ТК РФ).

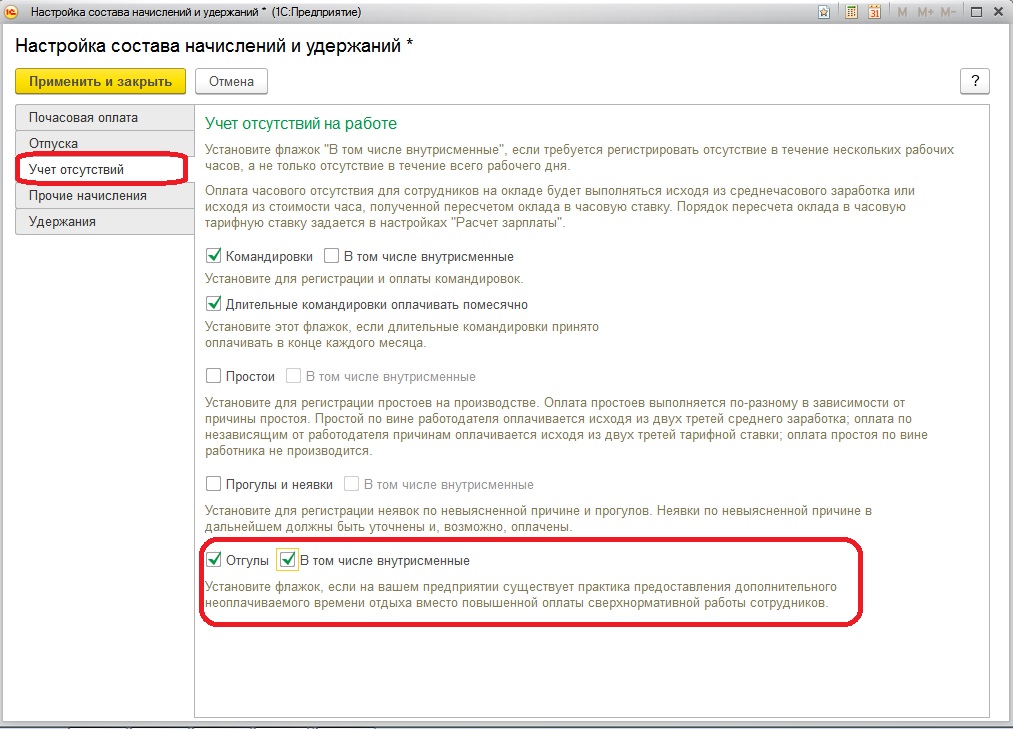

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Отгул применяется для регистрации дополнительного отдыха в днях или часах, предоставляемого за работу в нерабочее время. Для того чтобы учитывать отгулы, нужно включить соответствующую настройку в меню Настройка — Расчет зарплаты — Настройка состава начислений и удержаний.

На закладке Учет отсутствий следует установить флаги Отгулы и В том числе внутрисменные (см. рис. 4).

В «1С:Зарплате и управлении персоналом 8» редакции 3 предусмотрен механизм учета отгулов. Отгулы накапливаются документами, регистрирующими выбор этого способа компенсации, и списываются (предоставляются) документами Отгул и Отпуск. При этом накапливать и списывать отгулы можно как в днях, так и в часах.

Законодательство РФ не уточняет правил установки соответствия количества дополнительных часов отдыха предоставляемых днями. В программе этим может управлять пользователь, указывая в документе Отгул или Отпуск, сколько предоставляется времени отдыха в счет какого количества накопленных ранее отгулов.

Например, в случае работы в выходной или праздник всего лишь нескольких часов работнику предоставляется целый день отдыха. Отгул может быть присоединен к отпуску. По умолчанию в документе Отпуск предлагается предоставлять накопленные отгулы из расчета «день за 8 часов», но пользователь может изменить это соответствие вручную. Все накопленные отгулы можно посмотреть в отчете Остатки отпусков.

Отгулы в соответствии со статьями 152 и 153 ТК РФ не подлежат оплате. Отгул, предоставленный по Трудовому кодексу — это просто перенос времени отдыха. Сотруднику оплачивается однократно время, которое он отработал вне графика, и в другое время предоставляется отдых.

Но существуют и иные трактовки вопроса оплаты отгула и других дней в месяце, когда он предоставляется. Письмо Роструда от 18.02.2013 № ПГ/992-6-1 разъясняет, что день отдыха, предоставленный в соответствии со статьей 153 ТК РФ, должен исключаться из нормы рабочего времени. И если работник выбирает день отдыха, работа в выходной или нерабочий день оплачивается в одинарном размере, а заработная плата в том месяце, когда используется день отдыха, выплачивается в полном объеме. Есть и другие письма разъясняющие, как следует рассчитывать зарплату в те месяцы, когда сотрудник использовал отгулы.

Например, Минтруд России в письме от 11.03.2013 № 14-2/3019144-1157 уточняет, что в данной ситуации размер месячного оклада уменьшен не будет, но вопрос об одновременном уменьшении нормы рабочего времени не затрагивается.

Роструд в своей рекомендации от 02.06.2014 (https://www.rostrud.ru/) также не упоминает об изменении нормы рабочего времени в месяце предоставления отгула.

Минтруд России в письме от 20.07.2015 № 14-1/ В-541 и вовсе утверждает, что за месяц, в котором работник взял отгул, нужно заплатить оклад полностью, но при этом работник отработает на один день меньше нормы.

Для организаций, использующих отгулы в качестве компенсации за сверхурочную работу, переработки, за работу в выходные и праздники можно порекомендовать зафиксировать правила исчисления заработка в месяце предоставления отгула в Положении о заработной плате.

Гибкие механизмы программы «1С.Зарплата и управление персоналом 8» редакции 3 позволяют выполнить настройки в соответствии с рекомендациями Минтруда России и Роструда. Так, например, уменьшить сотруднику норму рабочего времени в месяце, когда тот использует отгул, можно, сформировав для него документ Индивидуальный график (меню Расчет зарплаты). При этом на день отгула следует запланировать выходной день.

Нужно понимать, что выбор пользователем такого варианта влечет ряд последствий:

1. Отличие общего заработка у сотрудников с разной формой оплаты труда. Окладники будут получать полный оклад в том месяце, когда используют отгул, в то время когда сдельщики и поденщики все равно получат только фактически заработанные суммы.

2. Зависимость общего заработка окладника от количества отгулов. Например, в месяце 20 рабочих дней, у сотрудника накопилось 20 отгулов. Если сотрудник использует 19 отгулов, то, отработав 1 день, он получит полный оклад. Но если он решит отгулять все 20, то заработка за этот месяц не будет вовсе, ведь уменьшив норму на число отгулов, мы получим 0.

3. Уменьшение нормы рабочего времени при сохранении оклада ведет к завышению среднего заработка.

В программе «1С.Зарплата и управление персоналом 8» редакции 3 можно настроить и сохранение заработка при отгулах без уменьшения нормы времени. Эта возможность реализована начиная с версии 3.1.2.105. Изменению подлежит настройка вида расчета Оплата по окладу (меню Настройка — Начисления). На закладке Учет времени необходимо по ссылке Дополнительные виды времени установить флаг Дополнительные выходные дни (неоплачиваемые) (рис. 5).

На закладке Приоритет следует исключить Отгул из списка Начислений, приоритет которых выше, чем у оклада. Следует помнить, что последствием такого подхода будет искажение показателя Отработано дней. Для «не уменьшения оклада» отгул будет включаться в число отработанных дней.

Законодательством не урегулировано, что делать с последствиями сохранения окладов любым из предложенных в письмах Роструда и Минтруда способом. По сути, приведенные рекомендации противоречат нормам Трудового кодекса о том, что дополнительный отдых не подлежит дополнительной оплате.

При составлении Положения о заработной плате рекомендуем взвесить целесообразность таких доплат. По умолчанию программа «1С.Зарплата и управление персоналом 8» редакции 3 работает в строгом соответствии с ТК РФ, не искажая отработанного времени, не фальсифицируя норму рабочего времени и не оплачивая отгулы.

Рассмотрим, как начисляется оплата за сверхурочную работу в программе как для случая, когда работник выбрал повышенную оплату, так и для случая, когда выбран способ компенсации отгул.

Расчет оплаты за сверхурочную работу

Содержание

- Расчет оплаты за сверхурочную работу

- Повышенная оплата за сверхурочную работу

- Начисление за сверхурочную работу без повышенной оплаты

Расчет оплаты за сверхурочную работу

Согласно статье 152 ТК РФ, сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Сверхурочная работа оплачивается отдельно, т.е. оплата часов сверхурочной работы не входит в основную оплату сотрудника (оплату по окладу, часовому тарифу и т.п.)

Оплата за сверхурочную работу начисляется в документе Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов).

Начисление производится автоматически на основании данных об учтенном времени сверхурочной работы. Время сверхурочной работы в течение месяца вводится документами Работа сверхурочно (см. публикацию «Учет и оформление сверхурочной работы»).

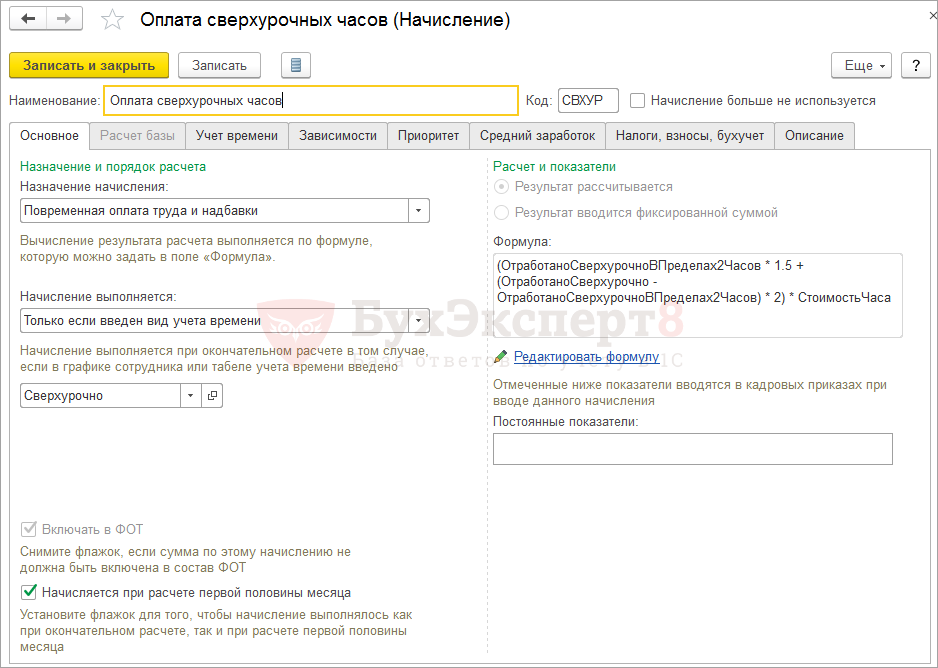

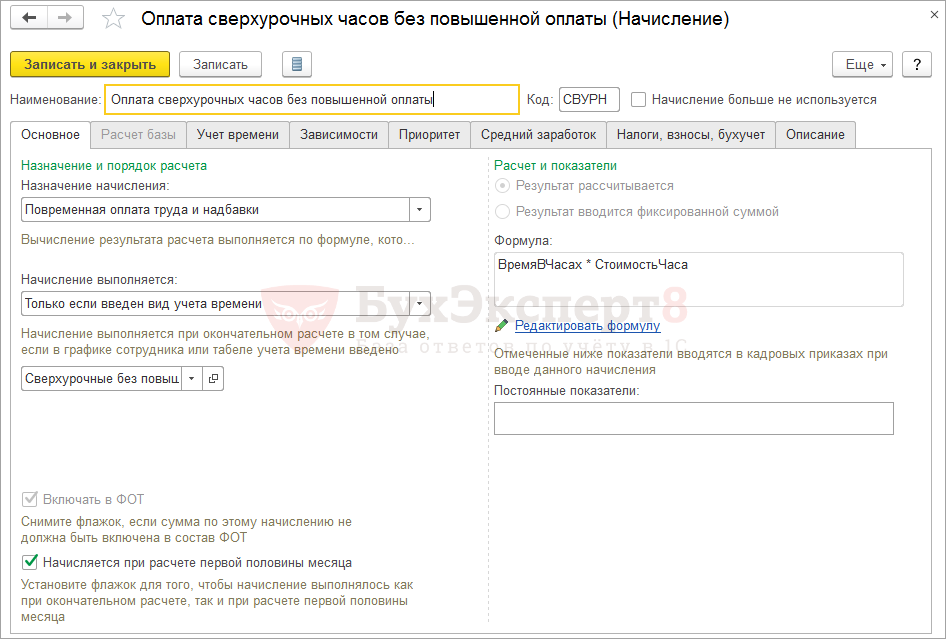

В зависимости от вида сверхурочных часов могут применяться два вида начисления:

- для часов, учтенных по обычному коду С (Сверхурочно) — будет использоваться начисление Оплата сверхурочных часов. Эти часы будут оплачены в повышенном размере: 150% тарифной ставки за первые 2 часа сверхурочной работы и 200% – за последующие часы:

- для часов учтенных по коду СН (Сверхурочные без повышенной оплаты) — при расчете будет использоваться начисление Оплата сверхурочных часов без повышенной оплаты. Время с кодом СН регистрируется для сотрудника, если в документе Работа сверхурочно был указан способ компенсации Отгул. Эти часы просто оплачиваются, т.е. начисляется 100% тарифной ставки.

Для оплаты за часы сверхурочной работы используется часовая тарифная ставка. Для работников, которым установлен оклад или дневная тарифная ставка, производится расчет стоимости часа. Подробно о том, как рассчитывается стоимость часа в программе – см. публикацию «Расчет стоимости часа для работников, которым установлен оклад и или дневная тарифная ставка».

Повышенная оплата за сверхурочную работу

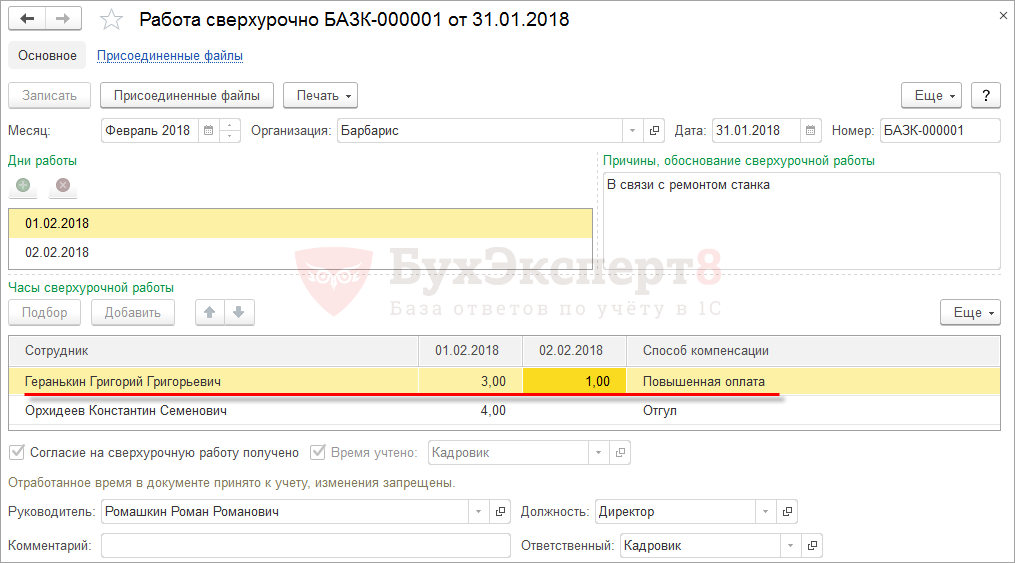

Геранькин Г.Г. в феврале отработал сверхурочно: 01 февраля – 3 часа, 02 февраля – 1 час. Работник выбрал повышенную оплату за сверхурочную работу. Регистрация сверхурочных часов произведена документом Работа сверхурочно:

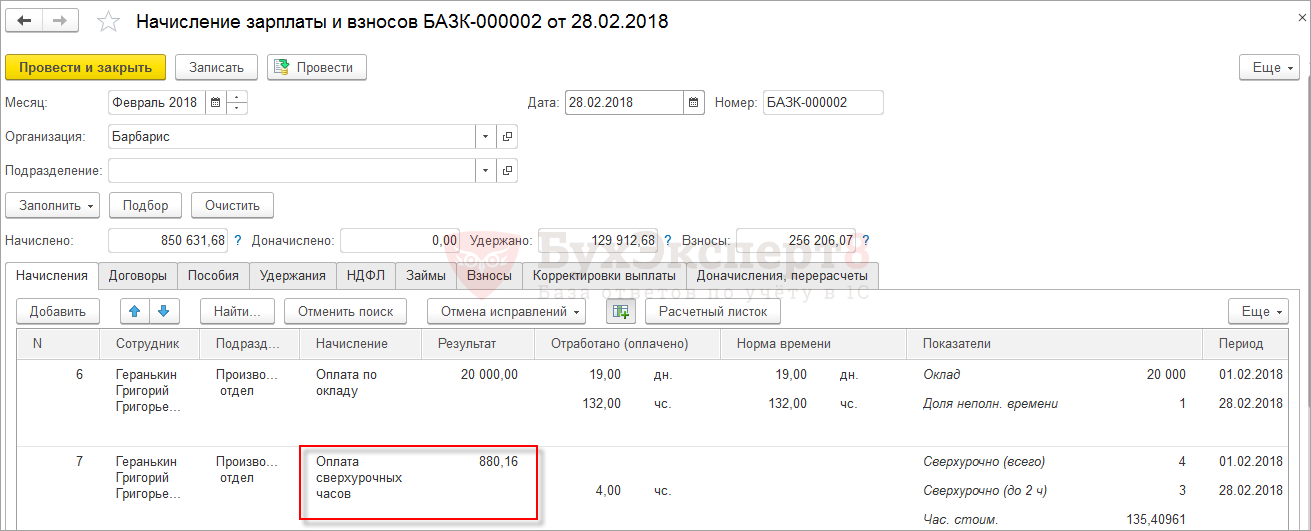

Оплата сотруднику за сверхурочную работу начисляется в документе Начисление зарплаты и взносов по виду начисления Оплата сверхурочных часов:

Пусть стоимость часа для сотрудника составила: 135.40961 руб. Тогда за работу сверхурочно ему будет начислено:

- за 01.02 – за первые 2 часа оплата в полуторном размере + за 1 час в двойном;

- за 02.02 – за 1 час работы в полуторном размере.

Итого: за 3 часа в полуторном размере и за 1 час в двойном:

- 3 часа * 135.40961 * 1.5 + 1 час * 135.40961 * 2 = 880.16 руб.

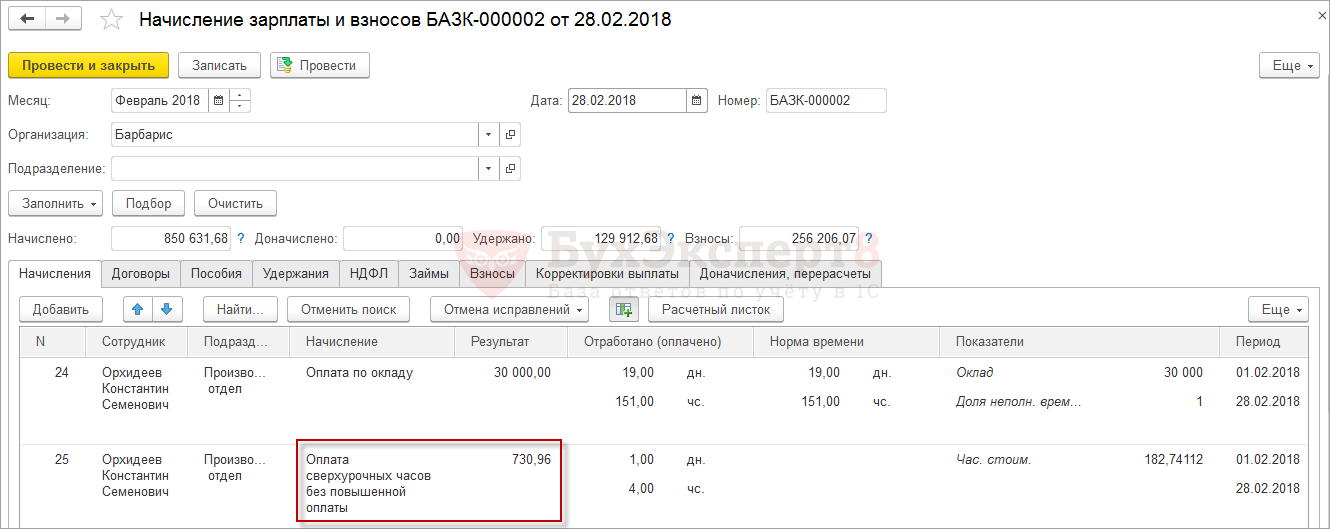

Начисление за сверхурочную работу без повышенной оплаты

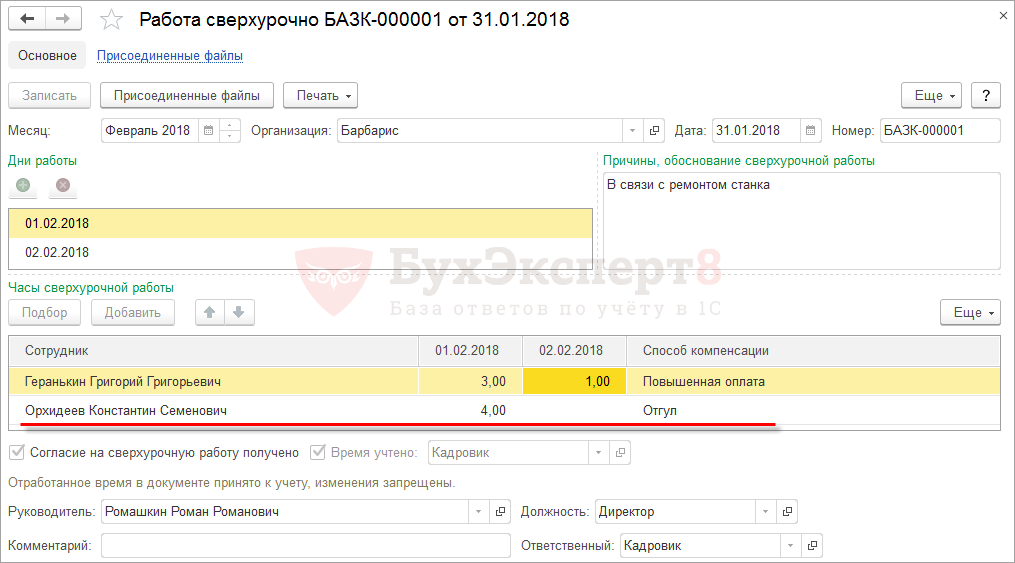

Орхидеев К.К. в феврале отработал сверхурочно: 01 февраля – 4 часа. Работник выбрал предоставление отгула за сверхурочную работу. Регистрация сверхурочных часов произведена документом Работа сверхурочно:

Оплата сотруднику за сверхурочную работу начисляется в документе Начисление зарплаты и взносов по виду начисления Оплата сверхурочных часов без повышенной оплаты:

Пусть стоимость часа для сотрудника составила: 182.74112 руб. Тогда за работу сверхурочно ему будет начислено:

- 182.74112 * 4 часа = 730.96 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Опубликовано 19.06.2017 01:04

- Автор: Administrator

- Просмотров: 71338

Многие организации сталкиваются с тем, что им необходимо привлекать сотрудников к сверхурочной работе. По определению, так называется трудовая деятельность, которая осуществляется свыше нормы рабочего времени. В данной статье рассмотрим, как правильно отразить начисление за сверхурочные часы в программе 1С:Зарплата и управление персоналом 8 редакции 3.1.

Первым делом,необходимый функционал следует настроить. Заходим в раздел «Настройка» — «Расчет зарплаты», кликаем на гиперссылку «Настройка состава начислений и удержаний».

Откроем вкладку «Почасовая оплата» и установим галочки, отмеченные на рисунке.

Сверхурочная работа компенсируется двумя способами:

1) производитсяоплата за переработку: за первые два часа зарплата начисляется не менее, чем в полуторном размере, за последующие – не менее чем в двойном.

2) предоставляется дополнительное время отдыха.

Если сотруднику будет предоставляться дополнительный отдых, то необходимо также осуществить некоторые настройки программы. На вкладке «Учет отсутствий» устанавливаем галочки «Отгулы» и «В том числе внутрисменные» (если отгулы предоставляются в течении рабочей смены).

Сначала рассмотрим пример, когда сотруднику оплачивается сверхнормативная работа.

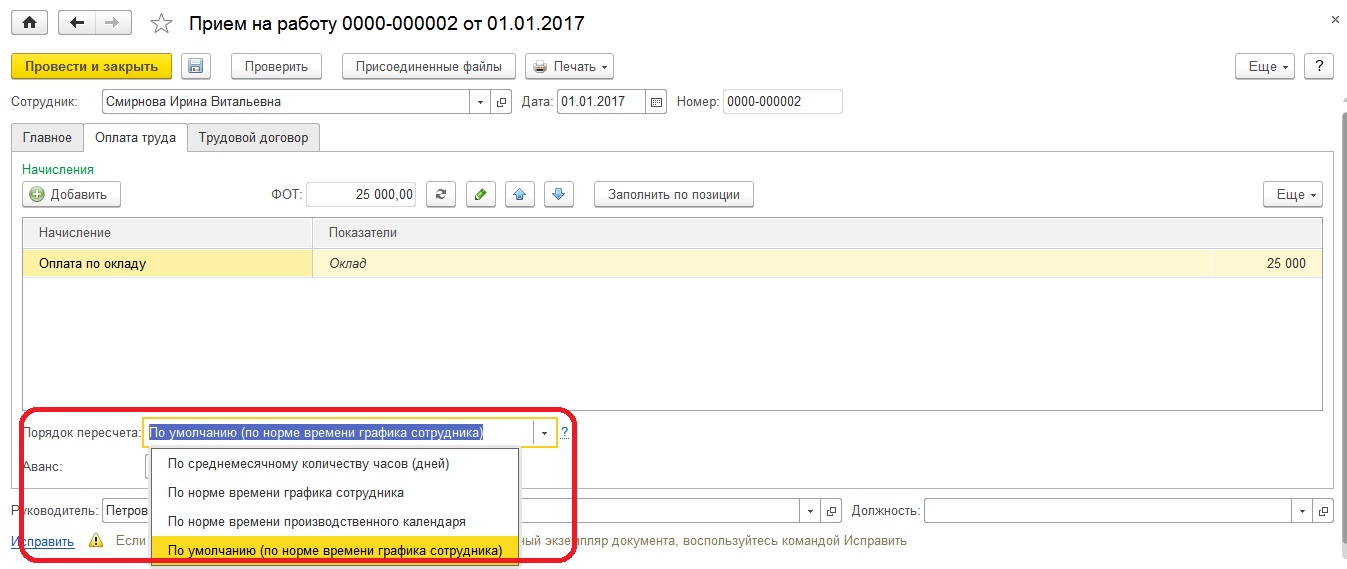

Для начисления данного вида оплатыпрограмма производит перерасчетмесячной ставки сотрудника в часовую. В 1С: ЗУП предусмотрено три варианта перерасчета, осуществить выбор можно в разделе «Расчет зарплаты».

Способ перерасчета тарифной ставки можно также указать индивидуально для каждого сотрудника, например, в документе «Прием на работу».

В нашем примере выберем «Норму времени по графику сотрудника».

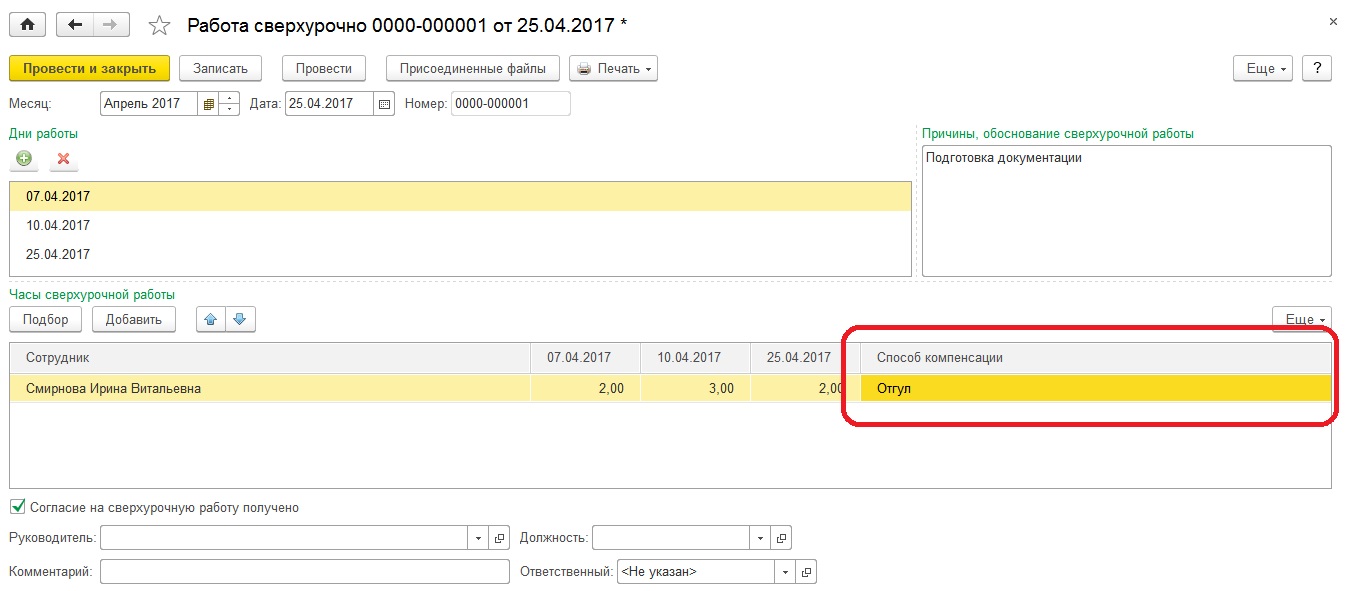

Далее необходимо зарегистрировать переработку сотрудника. Делается это при помощи документа «Работа сверхурочно», расположенного в разделе «Кадры».

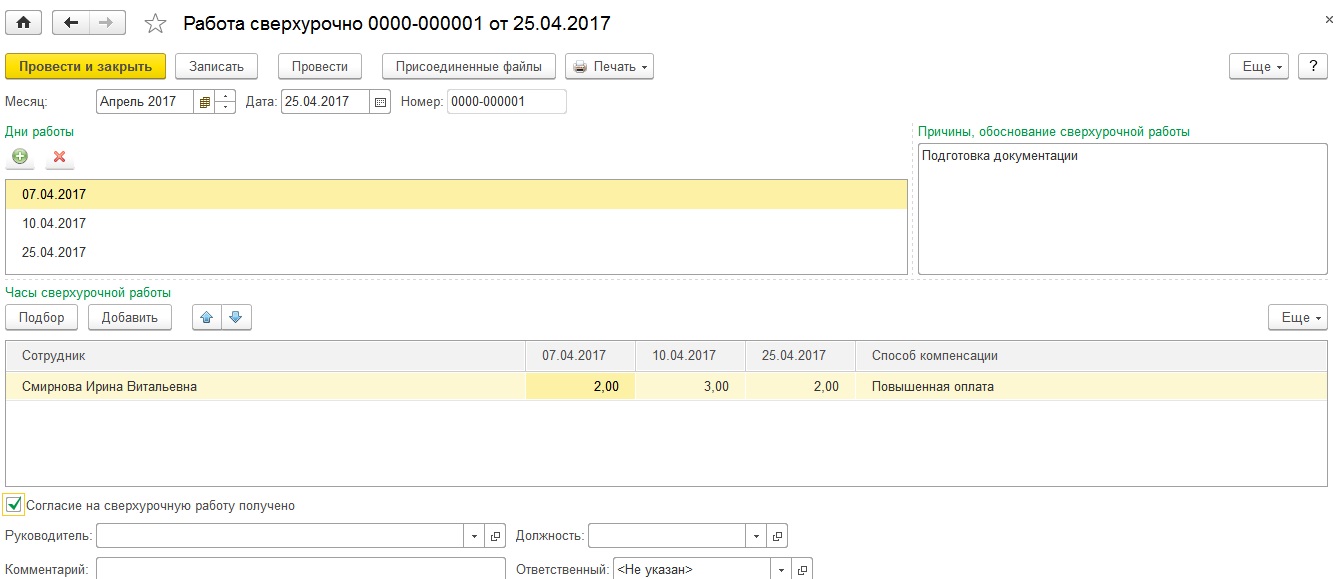

Создадим документ.

Указываем месяц, в котором будет начислена оплата за сверхурочную работу. Затем выбираем дни работы, в которые была произведена переработка.

В поле «Причины, обоснование сверхурочной работы» следует указать причины сверхнормативной работы, они будут отражены в печатной форме приказа.

В табличной части «Часы работы» следует указать часы переработки для каждого дня. Далее необходимо установить флажок «Согласие сотрудника на работу сверхурочно», если он не установлен, то данный документ провести не получится.

Для формирования печатной формы приказа и графика сверхурочной работы нужно нажать «Печать».

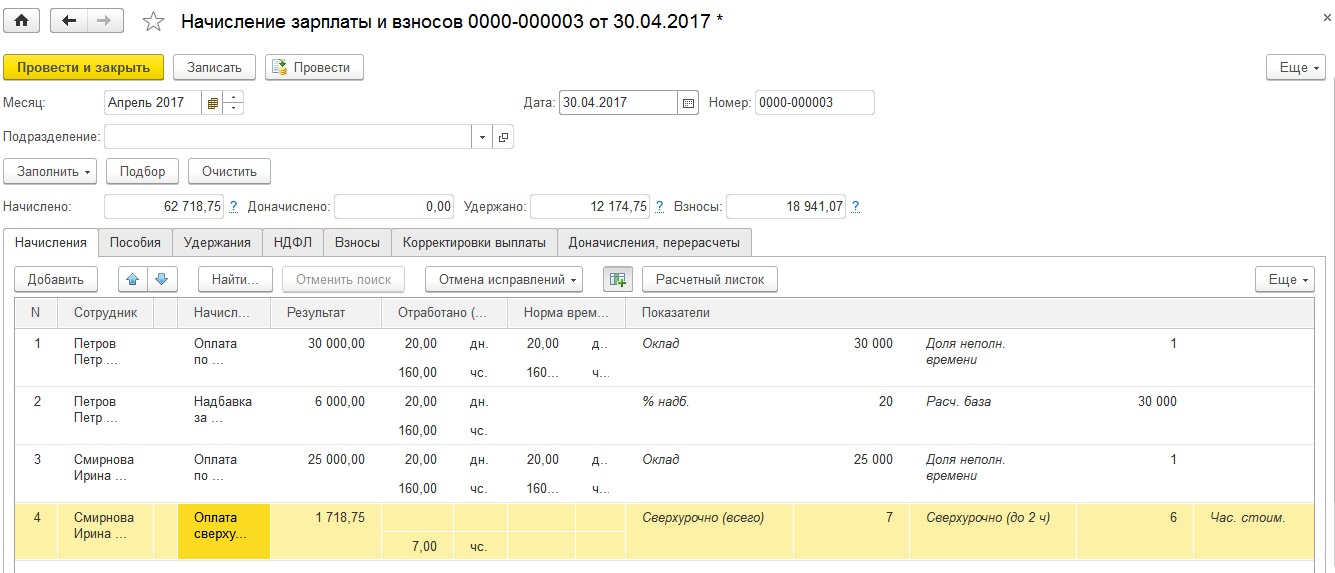

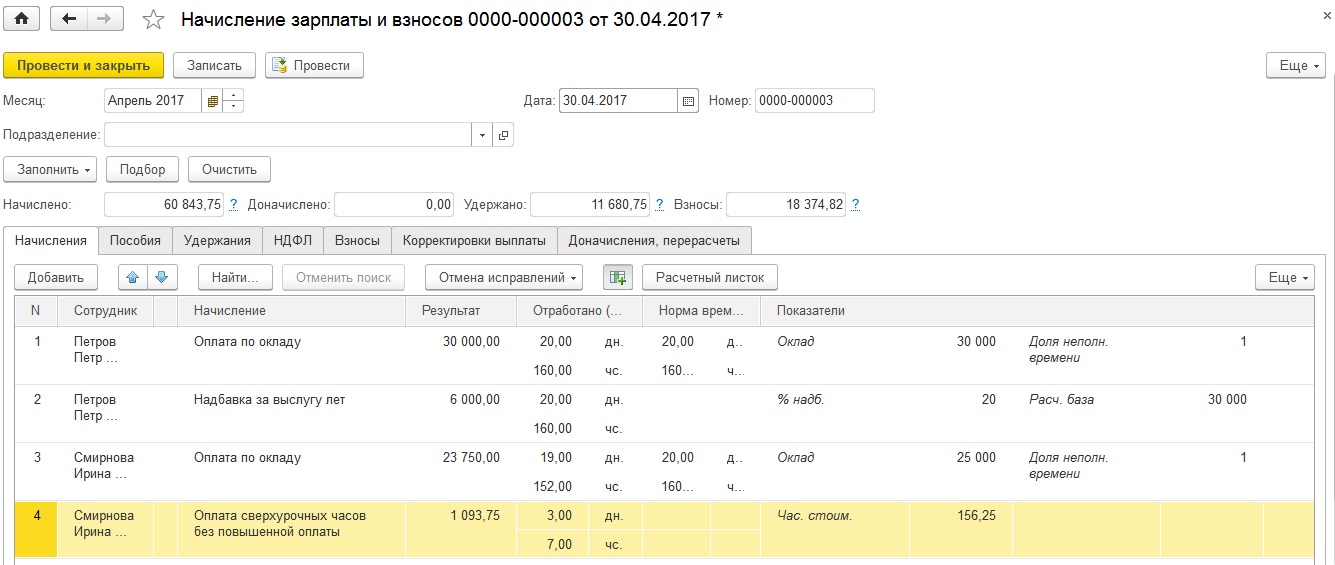

Расчет и начисление оплаты за работу сверхурочно производится документом «Начисление зарплаты».

Программа рассчитала, что оплата за сверхурочную работу составляет 1718,75 рублей. Проверим.

Как мы уже знаем, сверхурочная работа оплачивается за первые два часа не менее чем в полуторном, за последующие часы – не менее чем в двойном размере.

Сотрудница отработала в общей сложности 7 часов: 2 часа, 3 часа и еще 2 часа. Сначала необходимо рассчитать часовую ставку сотрудницы: 25000 рублей/160 часов = 156,25 рублей.

07.04.2017: 156,25 рублей * 2 часа * 1,5 = 468,75 рублей.

10.04.2017: 156,25 рублей * 2 часа * 1,5 + 156,25 рублей * 1 час * 2 = 781,25

25.04.2017: 156,25 рублей * 2 часа * 1,5 = 468,75 рублей.

Итого: 468,75 + 781,25 + 468,75 = 1718,75 рублей.

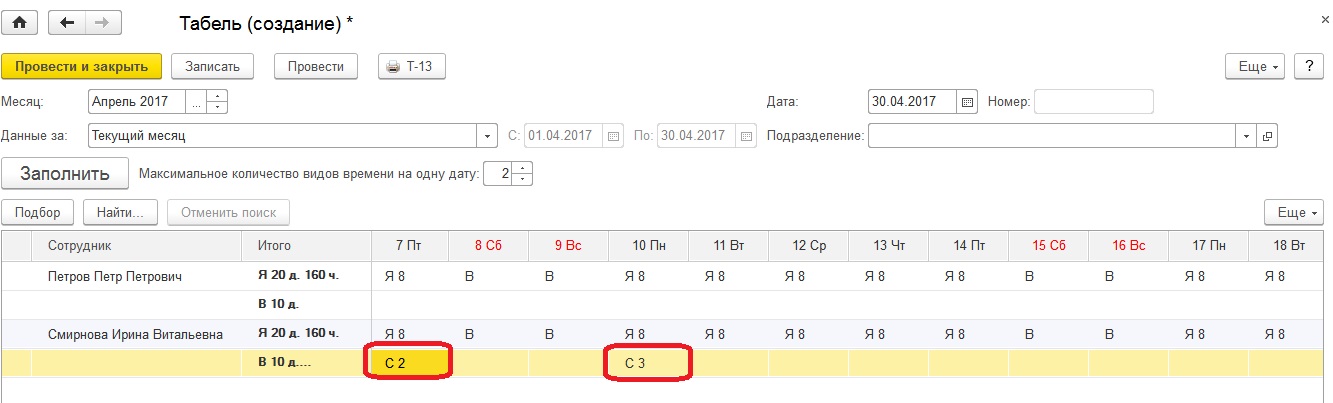

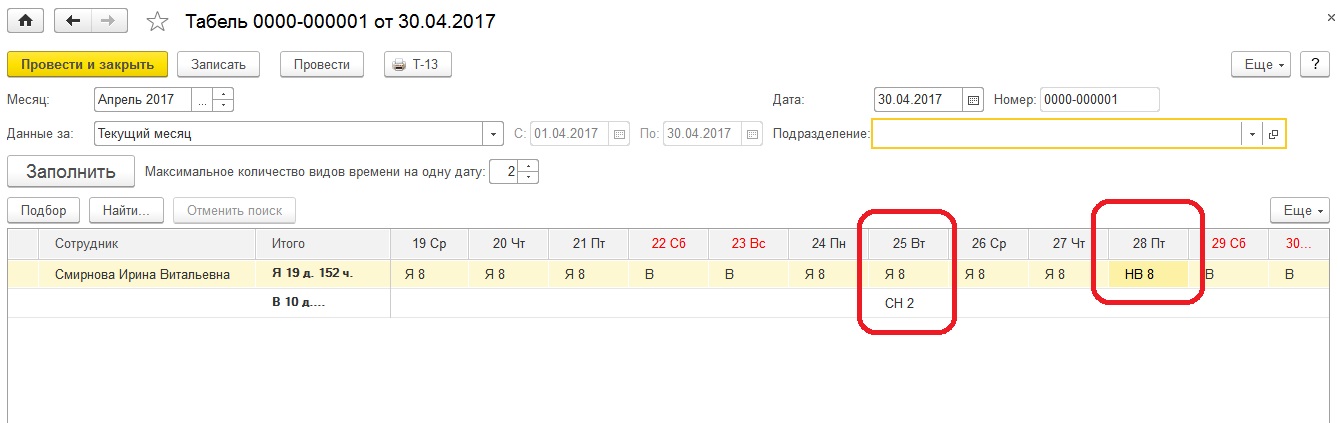

Посмотрим табель рабочего времени. Часы, отработанные сверхурочно, обозначаются кодом С.

Теперь рассмотрим пример, где сотруднице предоставляется отгул за сверхурочную работу.

Создаем документ «Работа сверхурочно», заполняем аналогично. Только теперь указываем способ компенсации «Отгул».

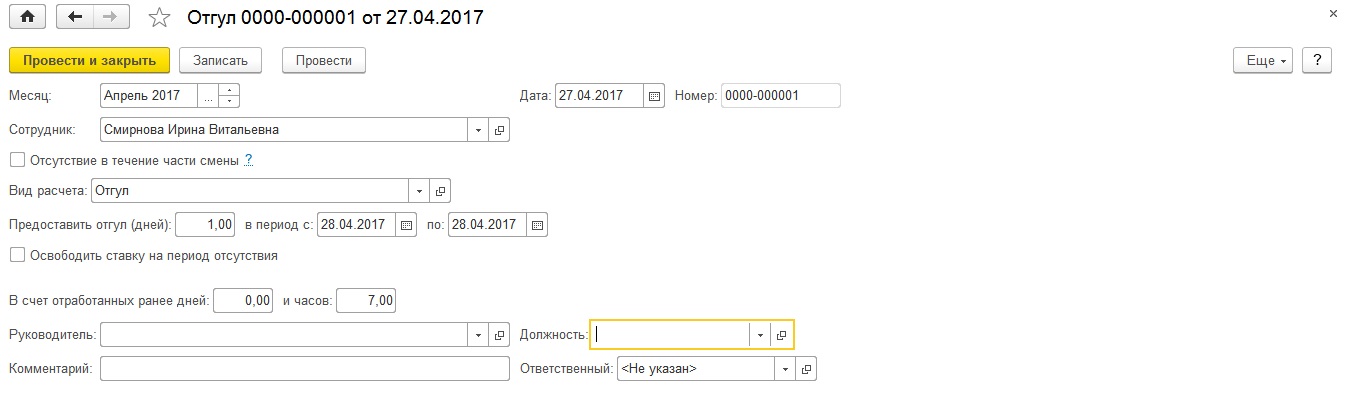

Для того, чтобы зарегистрировать предоставление дополнительного время отдыха, воспользуемся документом «Отгул», который можно найти в разделе «Кадры» или «Зарплата».

За сверхурочную работу сотруднице предоставляется 1 день отгула 28 апреля в счет отработанных ранее 7 часов.

Далее расчет и начисление оплаты за сверхурочную работу производится документом «Начисление зарплаты».

При предоставлении дополнительного времени отдыха оплата за сверхурочную работу производится в однократном размере.

Получается: 156,25 рублей * 7 часов = 1093,75 рублей.

Программа рассчитала верно.

В табеле рабочего времени сверхурочная работа без повышения оплаты обозначается кодом СН, отгул – НВ.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов